Эмитент идёт намеченным курсом, усиливая транспортное направление бизнеса. Компании, входящие в экосистему «Нафтатранс Плюс», за последний год приобрели 69 единиц техники.

Напомним, группа партнёров, среди которых ООО «Парис», ООО «Нафтатранс-М», ООО «ТК СТК», ООО «Азимут», осуществляют перевозки нефтепродуктов, сжиженого газа и наливных пищевых продуктов с помощью собственного автотранспорта. Годом ранее, по итогам 3 квартала 2023 года в их распоряжении находились 376 единиц техники: 165 в Москве и 211 в Новосибирске. На сегодня совокупный партнёрский автопарк составляет 445 машин, 235 в столице и 210 в Новосибирске.

Развитие направления происходит за счёт лизинговых программ. Прирост произошёл по всем видам техники. Теперь условный «гараж» группы компаний насчитывает:

— 52 газовоза — против 21 в 2023 году;

— 104 пищевые цистерны — против 80;

— 289 цистерны под нефтепродукты — против 246.

Это усиливает позиции группы на рынке перевозок наливных продуктов, приближая к намеченной цели — занять второе место по России.

Агентство АКРА подтвердило кредитный рейтинг ООО «Сибирское стекло» («Сибстекло», актив РАТМ Холдинга) на уровне ВВ-(RU), определив прогноз как «развивающийся».

При анализе бизнес-профиля учтена передача в собственность «Сибстекла» (крупнейшего производителя стеклотары на территории Сибирского и Дальневосточного федеральных округов, актива РАТМ Холдинга) имущества, участвующего в производственной деятельности и ранее арендованного. Аналитики приняли во внимание стабильную контрактную базу — с основными заказчиками «Сибстекло» взаимодействует уже более пяти лет, а также географическую диверсификацию продаж и рентабельность бизнеса. Показатель FFO (средства от операционной деятельности) до чистых процентных платежей и уплаты налогов по итогам 2024 года предполагается на уровне 1,6 млрд рублей (для сравнения — в 2023 году 1,5 млрд), в дальнейшем эксперты ожидают рост данного значения.

По мнению АКРА, в 2024 году выручка предприятия увеличится на 1,3%. Производственная модель «Сибстекла» достаточно гибкая: смена ассортимента на технологических линиях занимает несколько часов. Основную долю в структуре выпуска занимает пивная бутылка (в различных модификациях) — около 90%.

С марта по ноябрь спрос на стеклотару превышает мощности предприятия, с декабря по февраль часть выпущенной продукции отправляют на склад для будущих отгрузок. Стекольные комплексы расположены в непосредственной близости к рынкам сбыта (на Новосибирскую область приходится около 30% продаж); стеклоизделия реализуют в других регионах и экспортируют.

Агентство также отметило небольшой размер бизнеса относительно крупнейших российских нефинансовых компаний, среднюю долговую нагрузку, низкий уровень обслуживания долга и невысокую оценку ликвидности.

При этом стратегия «Сибстекла» направлена на повышение внутренней эффективности. В 2021 году сформирован Совет директоров и принята инструкция по управлению рисками.

— В компании совершенствуют корпоративное управлении с опорой на ESG-практики: мы стремимся к открытости и готовы предоставлять информацию для оценки своей хозяйственной деятельности, — комментирует генеральный директор «Сибстекла» Антон Мор. — В условиях турбулентности, когда производственный сектор становится чувствителен к изменениям макроэкономической ситуации и регуляторной среды, наличие стабильного рейтинга свидетельствует об устойчивости предприятия к внешним факторам.

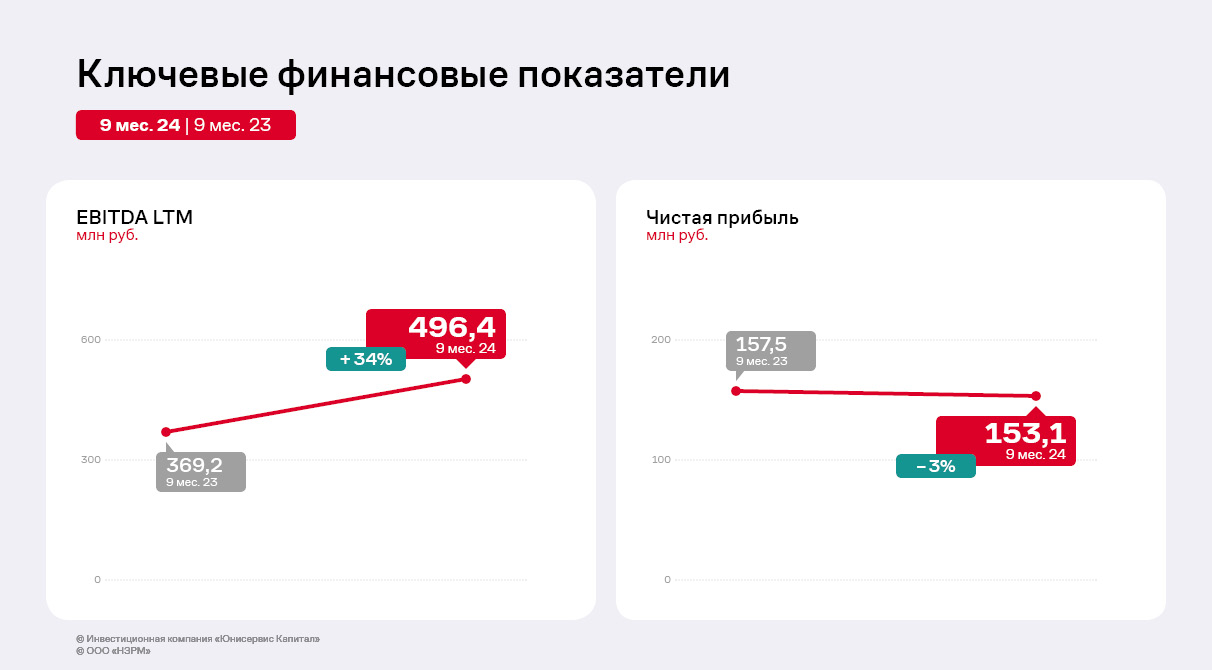

По итогам 9 месяцев 2024 года эмитент увеличил выручку на 28%, валовую прибыль на 23%, а показатель EBITDA LTM на 34%.

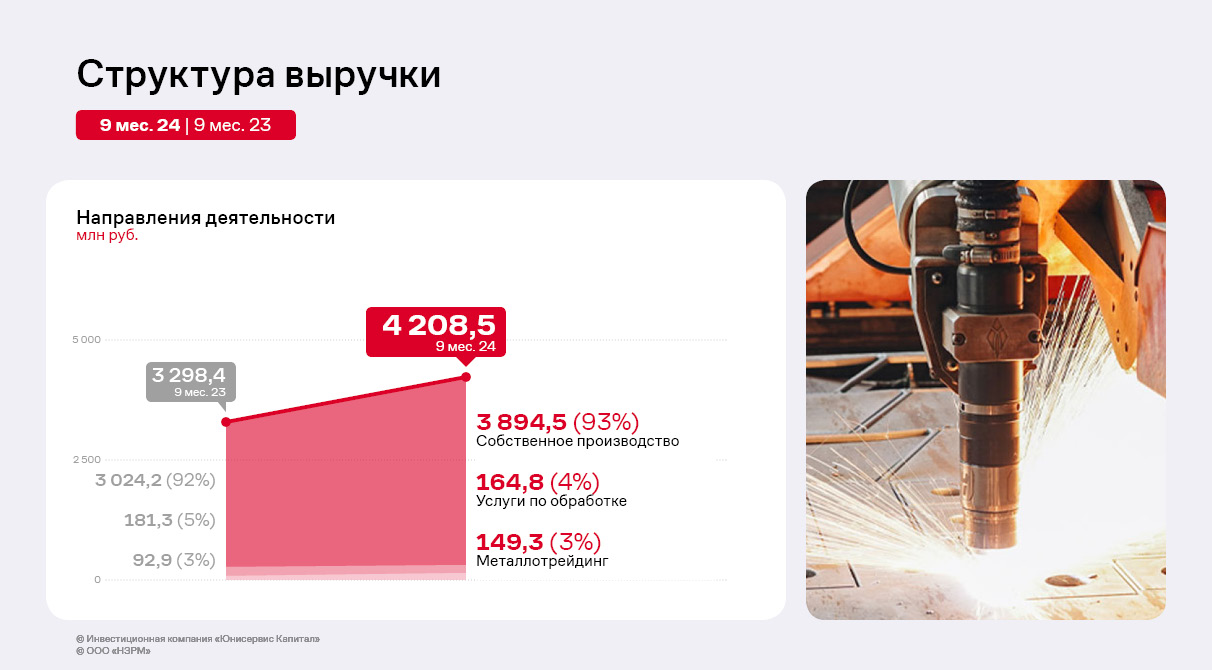

Благодаря стабильно высокому спросу со стороны горнодобывающей, машиностроительной, энергетической и прочих отраслей ключевым направлением деятельности ООО «НЗРМ» остается изготовление и реализация продукции собственного производства. Его доля в структуре выручки составляет 92,5%.

Выручка эмитента за 9 месяцев 2024 года выросла на 28% к аналогичному периоду прошлого года и была зафиксирована на уровне 4 208,5 млн руб. Благодаря снижению себестоимости, которая находится в прямой зависимости от цен на металл, НЗРМ также продемонстрировал существенное увеличение валовой прибыли на 23% к АППГ. По этой же причине показатель EBITDA LTM вырос на 34%.

Чистая прибыль практически сохранила уровень прошлого года, незначительно снизившись на 3% из-за увеличения ключевой ставки ЦБ и процентов к уплате.

Собственный капитал эмитента на 30.09.2024 г. вырос на 50% к АППГ и составил 628,4 млн руб. Позитивная динамика сохраняется за счёт увеличения нераспределённой прибыли: вся чистая прибыль ежеквартально реинвестируется в развитие.

Рентабельность собственного капитала (ROE) составила 24,4%, что ниже АППГ на 13,1 п.п. в связи с тем, что часть накопленной прибыли в отчётном периоде была инвестирована в проект по запуску модульного производства, который еще не вышел в эксплуатационную фазу. При этом уровень показателя остается приемлемым.

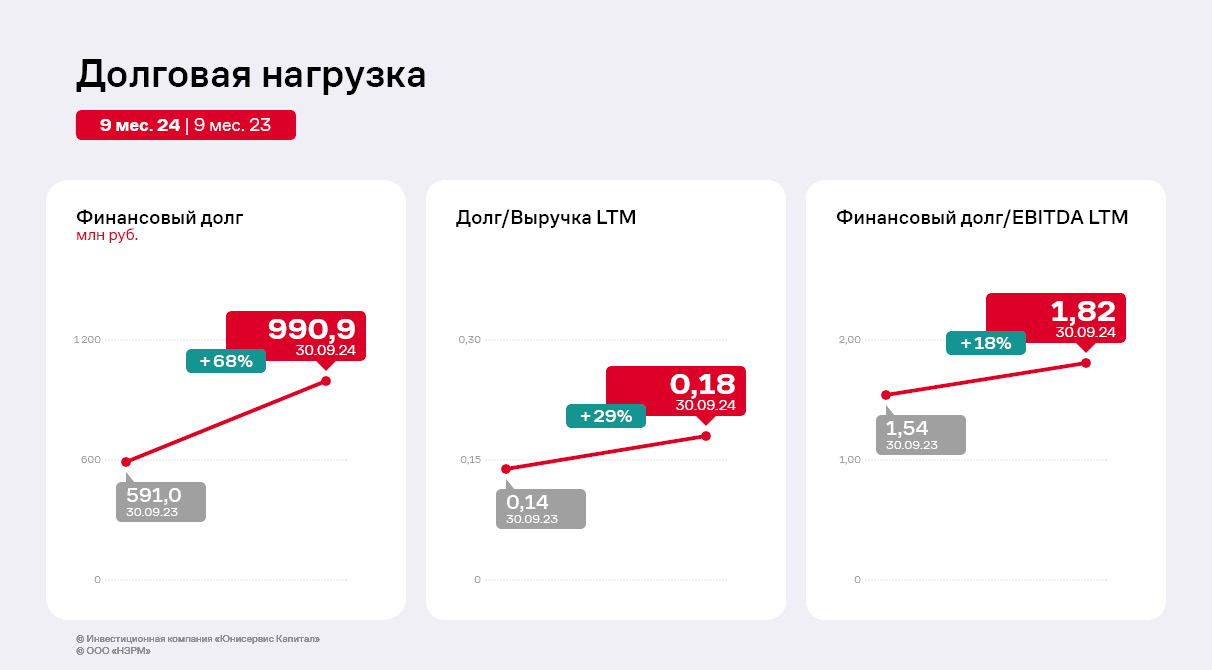

Основным источником финансирования деятельности остаются заёмные средства. Финансовый долг на 30.09.2024 г. составил 990,9 млн рублей, увеличившись по сравнению с уровнем прошлого года на 68%. В отчётном периоде был привлечен инвестиционный кредит от Фонда развития промышленности для реализации проекта «Производство модульных конструкций».

При этом за счёт положительной динамики ключевых операционных показателей долговые коэффициенты сохраняют комфортный уровень и имеют существенный запас прочности.