|

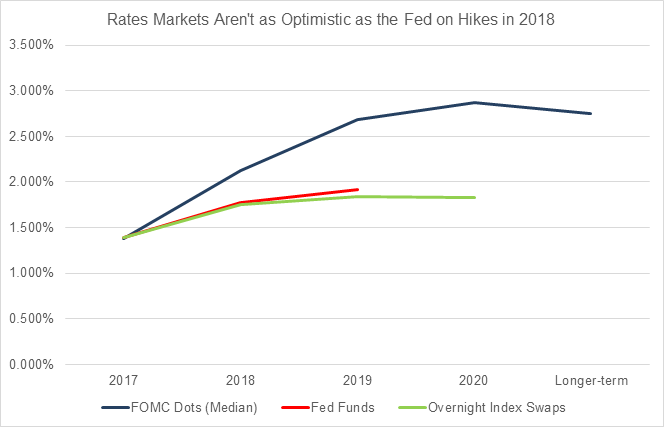

2017 год практически стал пережитком прошлого, и пора уже подвести некоторые итоги и наметить планы на первые месяцы 2018 года. Самым резко выраженным трендом прошедшего года стали разошедшиеся пути американских активов: акций и облигаций с одной стороны (рынок капиталов), и доллара США с другой. В нескольких кратких эссе я попытаюсь объяснить эту несколько необычную динамику, ну и конечно проанализировать, чего можно ожидать в начале будущего года. Начну, пожалуй, с доллара – достигнув 15-летнего максимума буквально 1 января 2017г., индекс DXY вошёл в крутое пике, показав годовой минимум 8 сентября, с тех пор немного отскочив. 1. Разногласия между Федрезервом и рынком по поводу динамики повышения ставок Наибольшая «угроза» американской валюте была в этом и будет в следующем году – диссонанс ожиданий между точкой зрения чиновников ФРС и восприятия рынком будущей монетарной политики ФРС, т.е. количество повышений ставки. Повысив впервые свою ставку от околонулевых уровней в декабре 2015г., члены FOMC запланировали 3 повышения на 2016 год, но повысили лишь один раз снова в декабре’16, и вновь спрогнозировав 3 повышения уже на 2017 год. Да, в этом году программу выполнили «тютелька в тютельку», но обманув раз – кто тебе поверит! Доверие нужно завоёвывать упорно и последовательно, и пока рынок страдает от «родовой травмы» 2016 года и не особо верит в «новые» планы ФРС ужесточить политику опять трижды. Ещё в сентябре я описывал, как рыночные ожидания «сходятся» и «расходятся» с планами ФРС от заседания к заседанию, так же как и влияние этой темы на финансовые рынки увеличивается и уменьшается. На сегодняшний день рынки достаточно пессимистичны по поводу количества повышений в следующем году, включая в цены лишь одно.

Причина недоверия кроется в слабости инфляции – одним из двух мандатов ФРС. Но риски здесь ассиметричны, в том смысле, что если инфляция, наконец, станет устойчиво расти к целевому уровню, рынок вынужден будет «догонять» ФРС, что безусловно поддержит доллар. |

Поиск котировок:Например: Газпром

|

|

© 2024 «МФД-ИнфоЦентр»

Все права защищены. Перепечатка материалов возможна только со ссылкой на mfd.ru.