Эмитент не осуществил плановое частичное досрочное погашение выпуска Феррони-БО-01, и 20 июня по этим бумагам был зафиксирован дефолт. Владельцы облигаций получили право требовать досрочного погашения номинальной стоимости.

При этом компания оставалась в диалоге с организатором и инвесторами, вовремя информируя о выходе из графика платежей и возможностях урегулирования возникшей ситуации.

Сегодня на странице компании на сайте Интерфакс было раскрыто обращение генерального директора Марины Павловой к инвесторам:

ООО «Феррони» выработало стратегию выхода из кризиса неплатежей по облигационным выпускам и готова озвучить пошаговый план.

1. Первым шагом станет выплата 25 июня 2025 года 40 000 000 (сорок миллионов) рублей в счёт погашения задолженности в рамках частичного досрочного погашения номинальной стоимости облигаций Феррони-БО-01.

2. Оставшуюся часть долга 57 943 500 (пятьдесят семь миллионов девятьсот сорок три тысячи пятьсот) рублей планируем перечислить владельцам бумаг до конца августа 2025 года. Таким образом, с нарушением сроков, но свои обязательства по амортизационной выплате компания выполнит в полном объёме.

Вторую выплату 50% номинальной стоимости Биржевых облигаций по выпуску БО-01 мы постараемся выплатить в рамках графика, возможно, с небольшими задержками.

3. Что касается амортизационных выплат по выпускам Биржевых облигаций БО-П01 и БО-02, мы придерживаемся установленного графика платежей с возможными отклонениями не более 10 рабочих дней. Возможность полного погашения данных выпусков по предусмотренному графику (в октябре и декабре 2025 года соответственно) прорабатывается.

4. Выплата купонного дохода по всем выпускам облигаций ООО «Феррони», как мы уже заявляли ранее, будет производиться вовремя и в полном объёме.

Благодарим вас за проявленное терпение и поддержку компании в нелёгкий период восстановления деятельности

Таким образом, эмитент в очередной раз демонстрирует ответственное отношение к принятым на себя обязательствам в условиях выхода из тяжелейшей ситуации после пожара на производстве в мае 2023 года.

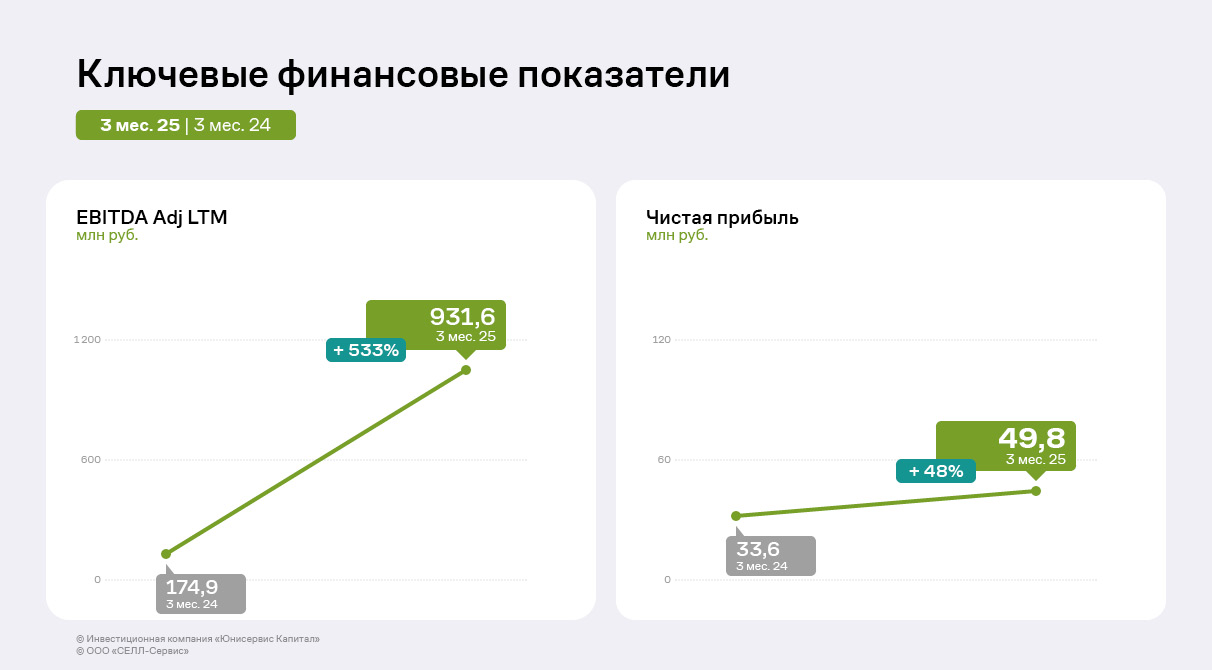

Эмитент вновь увеличил выручку, валовую и чистую прибыль — на 61%, 116% и 48% соответственно. При этом показатель EBITDA Adj LTM вырос ещё существеннее — на 533%.

По итогам 3 месяцев 2025 года выручка ООО «СЕЛЛ-Сервис» выросла на 61%, а чистая прибыль на 48% относительно аналогичного периода прошлого года. Валовая прибыль и EBITDA Adj LTM также ощутимо увеличились — в два и шесть раз соответственно.

Основная причина позитивной динамики — рост цен на какао-порошок. В России сбытовые цены на какао-порошок, доля которого составила в 1 квартале 65% от объёма продаж эмитента, выросли практически в два раза относительно первых месяцев 2024 года. Благодаря долгосрочным взаимоотношениям с поставщиками, грамотной политике закупа и формирования запасов компания извлекает дополнительную выгоду из ценовых колебаний.

«СЕЛЛ-Сервис» регулярно расширяет ассортимент, который на начало года насчитывал порядка 400 номенклатур (по результатам продаж квартала), а также портфель покупателей. Эмитент поставляет продукцию по всей территории России, а также в Казахстан, Армению, Беларусь и Узбекистан, ежегодно преумножая объёмы заказов и партнёрские связи.

Выручка компании за 3 месяца 2025 г. выросла на 476 млн руб. относительно АППГ. Основная её доля (65%) приходится на направление кондитерской промышленности, за январь — март объём продаж основной группе покупателей вырос на 73% к АППГ.

Также значительно увеличилась выручка от реализации продукции оптовым компаниям, что частично (на 40 млн руб.) обусловлено отгрузками продукции ООО «SELL-SERVICE VOSTOK» — дочерней компании эмитента в Узбекистане. Эта структура была создана для укрепления позиций на рынке Центральной Азии, в начале 2025 года дочерняя компания приступила к коммерческой деятельности. Для обеспечения стартовых продаж ООО «СЕЛЛ-Сервис» осуществляло поставки со своих складов, что позволило дочерней компании быстро сформировать ассортимент и начать отгрузки клиентам в Узбекистане. Представители эмитента пояснили, что с целью оптимизации логистических издержек и повышения маржинальности операций в Узбекистане в компаниях диверсифицируют цепочки поставок. С марта 2025 года часть продукции поставляется напрямую из Индонезии, Малайзии и других стран-производителей, минуя российские склады. Наращивание продаж через дочернюю компанию и диверсификация цепочек поставок — часть стратегии по увеличению доли международных продаж и созданию региональных хабов для распределения товаров.

Рост продаж отразился на статьях баланса: на 31.03.2025 существенно увеличилась дебиторская задолженность. Доля собственного капитала в валюте баланса, как и его денежное выражение, на фоне полученной в 2024 г. и по итогам 3 мес. 2025 г. прибыли выросла до 40% — против 30% за АППГ. Также эмитент значительно нарастил основные средства — рост с 21,4 млн руб. до 295,4 млн руб. обусловлен проведенной оптимизацией сети складских помещений для улучшения условий хранения продукции и сокращения издержек, в частности, ранее были приобретены склады площадью 1800 кв. м в Московской области и специализированная техника для приобретенного склада в Московской области и арендуемого склада в Новосибирске.

Рост запасов в 1 квартале 2025 г. в два раза к АППГ свидетельствует о расширении деятельности, а также о грамотной политике: договоры с поставщиками продукции эмитент, как правило, заключает заранее и на длительный период, что снижает риск увеличения затрат на фоне волатильности цен на сырьё.

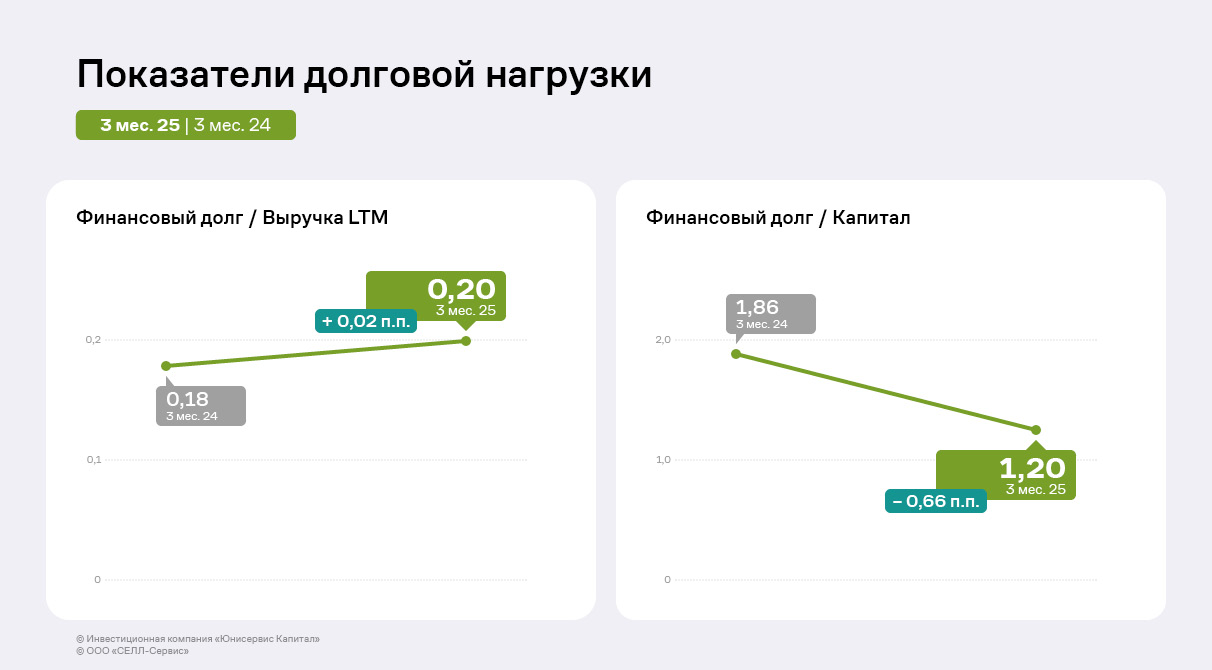

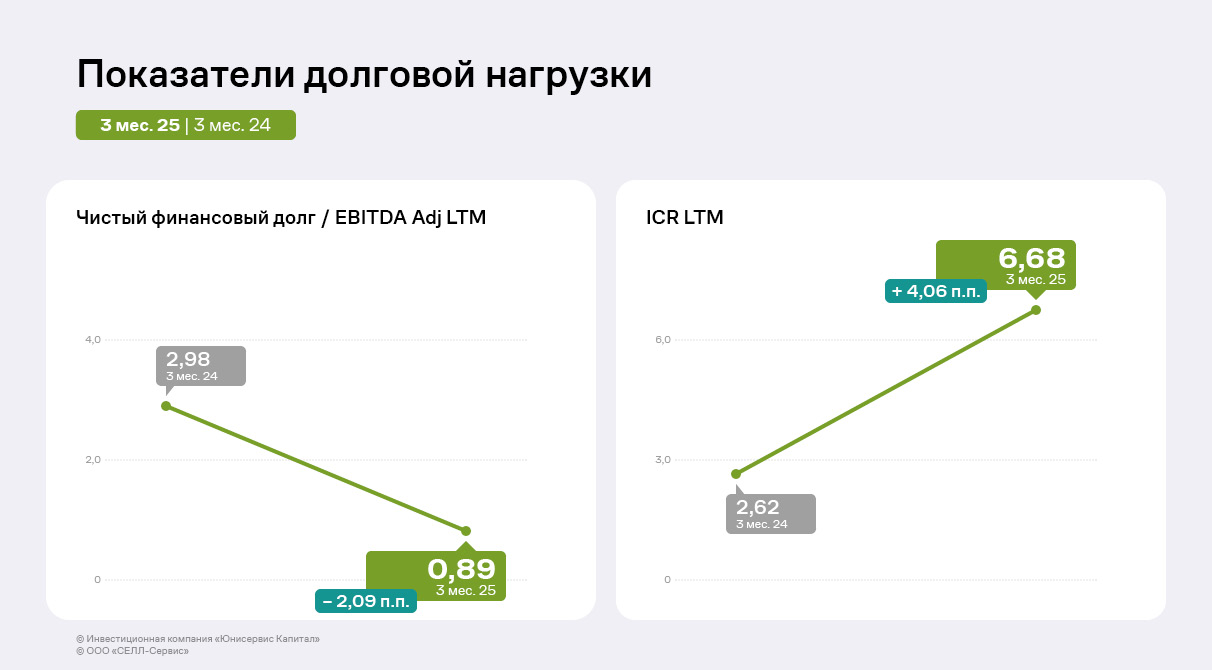

Основным источником финансирования активов эмитента остаются банковские кредиты и долговые инструменты. Несмотря на рост заимствований на 72% (открытие кредитных линий) для обеспечения оборотных активов, коррелирующего с увеличением заказов, долговая нагрузка снизилась. Соотношение чистого долга к EBITDA Adj LTM составило 0,89 против 2,98 годом ранее. Отношение долга и собственного капитала также показало положительную динамику (-0,66 п. п.) на фоне роста прибыли компании. Показатель ICR за год вырос в два с половиной раза и достиг значения в 6,68, что свидетельствует о финансовой устойчивости.

Ключевой показатель для торговых компаний — Финансовый долг / Выручка LTM, по итогам 1 квартала 2025 г. он остался на комфортном уровне — 0,2. Операционный поток эмитента обладает существенным запасом прочности для своевременного обслуживания всех текущих обязательств.

В ближайших планах ООО «СЕЛЛ-Сервис» — выход на новый рынок реализации сухих премиальных кормов для домашних животных. Компания уже заключила эксклюзивный договор дистрибьюции с южнокорейским поставщиком.

На XXVIII Петербургском международном экономическом форуме ООО «Сибирское стекло» («Сибстекло», актив РАТМ Холдинга, один из лидирующих производителей стеклотары в России, крупнейший утилизатор стеклоотходов) заключило два соглашения, которые будут способствовать развитию проектов по производству сверхлёгкой бутылки.

Партнёрство с Альфа-Банком

Генеральный директор «Сибстекла» Антон Мор и старший вице-президент Альфа-Банка, руководитель департамента продаж и развития среднего бизнеса Евгений Монин договорились о реализации инновационного проекта по развитию линейки сверхлегкой тары. Альфа-Банк рассматривает возможность поддержать запуск промышленного производства коричневой бутылки объёмом 0,5 литра, вес которой снижен с 250 до рекордных 220 граммов. Тестовая партия — 600 тыс. штук — сошла с конвейеров завода в апреле 2025 года: тара соответствует ГОСТ и не теряет прочностных характеристик благодаря применению конструктивных решений, запатентованных специалистами «Сибстекла».

Как сообщил Антон Мор, бутылку уже апробировали заказчики —региональные производители напитков, подтвердив готовность осуществлять розлив своей продукции в такую тару.

При облегчении стеклянной упаковки на предприятии наращивают производительность — ускоряют работу оборудования, а также формуют больше изделий из одной тонны стекла, расходуя тот же объём материальных ресурсов. В составе компонентов для 220-граммовой тары будут использовать не менее 60% вторичного стекла, что обеспечит снижение энергопотребления и выбросов углекислого газа.

Кроме того, сотрудничество сторон предполагает, что Альфа-Банк примет участие в финансировании модернизации стекольного комплекса, где в 2025-2026 годах планируют заменить две стеклоформующие машины на более производительные, увеличив выпуск продукции на 60 млн штук.

Совместные проекты с «АБ ИнБев Эфес»

Соглашение, подписанное на полях ПМЭФ-2025 с исполнительным директором компании AB InBev Efes Станиславом Капланом, направлено на взаимодействие, предусматривающее развитие проектов по снижению негативного влияния на окружающую среду и дальнейшее внедрение экологических инноваций в производство тарного стекла. Документ дополняет обязательства, зафиксированные сторонами в соглашении 2023 года.

Напомним, в рамках совместного проекта в 2023 году на «Сибстекле» приступили к выпуску стеклянной бутылки для бренда «Старый Мельник из Бочонка», вес которой снизили до 235 граммов — тем самым на заводе дали старт созданию вариативной линейки сверхлегкой тары.

Новый этап сотрудничества предполагает, что компании обеспечат промышленное производство пивоваренной продукции уже в 220-граммовой бутылке, планируя дальнейшее облегчение до 215 граммов. Также «Сибстекло» и «АБ ИнБев Эфес» применят экологичные решения и для промышленной упаковки, в частности, будут использовать многооборотные поддоны из отходов трудноперерабатываемого пластика и оптимизировать характеристики пленки благодаря уменьшению ее плотности.

По оценке Антона Мора, объединив усилия, «АБ ИнБев Эфес» и «Сибстекло» формируют новый вектор — добиваются экологической эффективности и тем самым «озеленяют» экономический рост.

По словам управляющего партнера РАТМ Холдинга Маргариты Таран, сегодня Питерский форум является платформой для межотраслевого диалога, итогом которого, в том числе, становятся знаковые соглашения, позволяющие реализовывать потенциал корпоративного сектора в интересах общества и государства.

— Компании смещают акценты с проблем на возможности, формируя понятные алгоритмы для улучшения экологической ситуации на территории присутствия, — комментирует Маргарита Таран. — Кроме того, участники «зеленых» альянсов правильно расставляют приоритеты — сокращают свой углеродный след сейчас, тем самым вносят огромный вклад в устойчивое будущее.