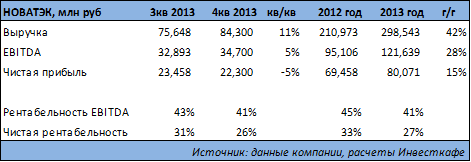

В ближайшие дни крупнейший независимый производитель газа в России НОВАТЭК опубликуетфинансовые результаты за 4-й квартал и весь 2013 год. По моим прогнозам, выручка компании по итогам октября-декабря вырастет на 11% и составит 843 млрд руб., EBITDA увеличится на 5%, до 34,7 млрд руб., а чистая прибыль сократится в пределах 5% и будет равна 22,3 млрд руб.

В целом же по году ожидается существенное улучшение вышеупомянутых финансовых показателей. Выручка повысится благодаря росту добычи и реализации газа на фоне его удорожания при увеличении объема продаж продуктов переработки. В то же время рентабельность компании снизится из-за роста налогов и издержек на приобретенное сырье и транспортировку.

По результатам отчетности 27 февраля в 18:00 мск НОВАТЭК проведет телеконференцию, в которой примут участие CFO Марк Джетвей и председатель правления Леонид Михельсон. На мой взгляд, участие высшего руководства компании в телеконференции обусловлено тем, что у инвестсообщества назрел целый ряд вопросов, непосредственно связанных с долгосрочной стратегией развития компании.

В частности, после череды сделок НОВАТЭК вышел из Сибнефтегаза, а доля в Северэнергии у независимого производителя выросла до 59,8%. Общие извлекаемые запасы Северэнергии на начало 2013 года, помимо 1,35 трлн куб. м, газа включают в себя и 699 млн тонн нефти и конденсата. Важно, что газ месторождений Северэнергии «жирный», то есть в нем содержатся метан, пропан, бутан и этан, а также тяжелые углеводороды — конденсат. Дополнительный рост добычи жидких углеводородов на месторождениях Северэнергии произойдет и после завершения строительства нефтепровода Заполярье―Пурпе, которое запланировано на начало 2016 года. В целом у НОВАТЭКа есть хорошие возможности для эффективной монетизации запасов жидких углеводородов благодаря запуску и увеличению мощностей по переработке сырья, однако хотелось бы получить от менеджмента более конкретные комментарии и прогнозы на этот счет.

Второй по важности темой для обсуждения, несомненно, станет реализация проекта Ямал СПГ. Помимо комментариев насчет дальнейшего сокращения доли НОВАТЭКа до немногим более 50% за счет продажи почти 10% заинтересованному инвестору, интересно будет получить информацию о планах по наращиванию производственных мощностей СПГ на Ямале за счет разработки ресурсной базы Гыданского полуострова.

Учитывая то, что Роснефть включилась в активную борьбу за долю российского рынка газа и то, что у Газпрома есть право реализовывать сырье по цене, ниже установленных ФСТ тарифов, можно ожидать усиления конкуренции в газовом секторе. В связи с этим необходимо узнать от представителей компании о возможных изменениях в стратегии развития на внутреннем рынке.

В понедельник, 24 февраля, компания Nord Gold представила свои финансовые результаты за 4-й квартал и весь 2013 год. Опубликованные данные практически полностью совпали с нашими ожиданиями. Однако поддержать спрос на бумаги эмитента в краткосрочной перспективе может новость о выплате дивидендов, несмотря на фиксацию чистого убытка по итогам года. Впрочем, коррекция на рынке драгметаллов, начавшаяся после двухнедельного роста, будет оказывать давление на котировки бумаг золотодобытчиков, в том числе и на расписки Nord Gold.

Выручка компании в 4-м квартале снизилась на 5% г/г (рост на 1% кв/кв) и достигла уровня в $328,8 млн за счет роста объемов добычи и реализации золота на 30,46% г/г и 28,8% г/г соответственно. Однако данный показатель был раскрыт в рамках публикации операционных результатов. EBITDA в 4-м квартале сократилась на 8% кв/кв (31% г/г), до $99,6 млн (мы прогнозировали снижение до $99,2 млн). Это произошло в результате снижения средних цен реализации золота на 6% кв/кв, до $1250 за унцию. Как мы и ожидали, денежные затраты на унцию золота уменьшились на 4% кв/кв, до $758, за счет увеличения в общем объеме доли добычи на руднике Bissa, обладающем более богатыми запасами руды.

По итогам года компания Nord Gold зафиксировала чистый убыток в $170 млн (мы прогнозировали $160 млн) против прибыли в размере $76 млн в прошлом году. Однако сильное влияние на величину чистого убытка оказал «бумажный» эффект от переоценки стоимости запасов вследствие падения цен на золото, составивший $290,4 млн. В результате скорректированная чистая прибыль достигла $118,3 млн. На уровне чистого денежного потока в 4-м квартале было зафиксировано снижение до $48,8 млн против $75,1 млн за аналогичный период прошлого года, а по итогам года чистый денежный поток Nord Gold составил $63,2 млн, чему поспособствовало снижение CAPEX до $237,7 млн.

В 2013 году чистый долг Nord Gold вырос на 6% г/г и составил по итогам года $723,9 млн. В терминах NetDebt/EBITDA долговая нагрузка выросла до 1,7х в результате роста долга и снижения EBITDA. Текущие уровни являются приемлемыми для компаний сектора, однако я не исключаю, что в будущем часть свободного денежного потока будет направлена на снижение долговой нагрузки.

В итоге стоит отметить, что компании удалось избежать существенного ухудшения результатов, несмотря на ухудшение конъюнктуры рынка золота, и сохранить высокий уровень рентабельности. Так, показатель EBITDA margin сократился до 30,3% однако остается наиболее высоким уровнем в секторе золотодобычи, а положительный денежный поток позволяет Nord Gold выплатить дивиденды. Дивидендная доходность по итогам 4-го квартала, несмотря на «бумажный» убыток, составит 0,73% к текущей цене, что поддержит спрос на бумаги Nord Gold.

По моим оценкам, в 1-м квартале результаты компании сохранятся на уровне 4-го квартала прошлого года. В частности, можно ожидать роста объема реализации золота на уровне 5% кв/кв. Возросший спрос на физическое золото со стороны Китая привел к двухнедельному ралли на рынке драгметаллов, что окажет позитивное влияние на среднюю стоимость реализации золота в 1-м квартале. Прогноз на 2014 год остается на уровне $1150 за унцию, в результате чего можно ожидать, что рентабельность Nord Gold продолжит снижаться. Компания планирует дальнейшее сокращение капитальных затрат, которые, согласно ее прогнозу, в 2014 году составят $200 млн, что позитивно скажется на чистом денежном потоке и позволит сохранить уровни дивидендной доходности в 2-2,2%. Однако в среднесрочной перспективе динамика цен на золото будет оказывать давление на бумаги сектора. Целевая цена по распискам Nord Gold отправлена на пересмотр и будет опубликована в ближайшее время, последняя целевая цена составляла $4,2 за расписку.

Торговая сессия 24 февраля в России завершилась незначительным ростом основных индексов, благодаря поддержке со стороны укрепляющегося после длительного снижения рубля. Отсутствие внутренних новостей при довольно слабом внешнем фоне привело к ослаблению активности инвесторов, в результате чего наблюдалось снижение объемов торгов. Главной темой по-прежнему остается ситуация на Украине, где на новостях о возможном предоставлении финансовой помощи со стороны ЕС фондовые рынки продемонстрировали спекулятивный рост. Это также оказало позитивный эффект на динамику акций компаний, имеющих бизнес на Украине. По итогам торгов индекс ММВБ вырос на 0,09%, до 1489,01 пункта, долларовый РТС прибавил 0,26%, закрывшись на отметке 1318,95 пункта.

Во время торгов в США на рынках было зафиксировано повышение покупательской активности, причиной которого могло стать анонсирование нескольких крупных сделок M&A. Кроме покупки сервиса WhatsApp интернет-гигантом Facebook стало известно о намерении Time Warner Cable Inc. купить Actavis PLC и о планах по ряду других сделок. По итогам дня основные индексы в США поднялись более чем на 0,6%, что создает почву для продолжения роста на европейских и азиатских площадках 26 февраля.

Из важной статистики, которая будет опубликована сегодня, стоит обратить внимание на пересмотренные данные по динамике ВВП Германии за 4-й квартал 2013-го (прогноз: рост на 0,4%). Во второй половине дня в США будет обнародован февральский индекс потребительского доверия (прогноз: 80 пунктов).

Рынки АТР в первой половине торговой сессии преимущественно растут, отыгрывая позитив из США. Японский Nikkei 225 поднялся на 1,35%, гонконгский Hang Seng — на 0,42%. Положительная динамика поддерживается и внутренними новостями. Вверх идут акции телекоммуникационного сектора, в котором была анонсирована сделка между Softbank и Naver, и акции Samsung, отыгрывающие новости о новом смартфоне компании. В то же время китайские площадки, где наблюдается снижение ставок денежного рынка, оказывающее давление на юань, торгуются в минусе. Негатива добавляет и слабая динамика в секторе недвижимости, где было зафиксировано падение продаж. Движения на азиатских рынках, скорее всего, окажут поддержку российским площадкам на открытии, однако из-за ухудшения ситуации в Китае под давлением могут оказаться бумаги металлургов и энергетиков.

На сырьевых площадках наблюдается разнонаправленная динамика. Цена на нефть марки Brent корректируется, опускаясь на 0,13%, до $110,5 за баррель, однако аномально низкие температуры в США по-прежнему оказывают поддержку котировкам черного золота. Цены на промышленные металлы движутся вверх: никель дорожает на 0,3%, алюминий — на 0,16%. В целом на сырьевом рынке складывается благоприятная ситуация для продолжения роста на отечественных фондовых площадках.

Валютный рынок демонстрирует нейтральную динамику. Основная валютная пара торгуется в диапазоне 1,373-1,374, однако после публикации данных по ВВП Германии можно ожидать повышения волатильности. Рубль, скорее всего, продолжит некоторое укрепление к основным валютам, в случае если не произойдет обострения ситуации на Украине.

В корпоративном секторе сегодня ожидается публикация финансовой отчетности НОВАТЭКа за 4-й квартал и весь 2013 год. По нашим прогнозам, выручка компании по итогам октября-декабря вырастет на 11% и составит 843 млрд руб., EBITDA увеличится на 5%, до 34,7 млрд руб., а чистая прибыль сократится в пределах 5% и будет равна 22,3 млрд руб. В целом же по году ожидается существенное улучшение вышеупомянутых финансовых показателей. Выручка повысится благодаря росту добычи и реализации газа на фоне его удорожания при увеличении объема продаж продуктов переработки. В то же время рентабельность компании снизится из-за роста налогов и издержек на приобретенное сырье и транспортировку. Целевая цена по акциям НОВАТЭКа — 456 руб., рекомендация — «покупать»

Наиболее вероятным сценарием на первую половину торгов 25 февраля является продолжение слабого роста на Московской бирже при низкой активности инвесторов на фоне позитива из США и стран АТР и при поддержке сырьевых площадок. Однако во второй половине дня динамику будут определять данные из Европы, а также новости с Украины, где сегодня может стартовать подготовка к выборам президента, которые назначены на 25 мая. С этим связаны некоторые риски обострения политической ситуации. Индикатор настроения рынка Инвесткафе показывает 7,5 балла, оптимистичное.