1. Искусственно низкие процентные ставки в ведущих индустриальных державах, поддерживаемые в течение длительного времени. Призванные способствовать восстановлению мировой экономики, они не выполняют этой функции и способствуют росту инфляции.

Отрицательные реальные ставки являются первичной причиной роста цен на золото.

2. Количественное смягчение – монетизация долга стало глобальным явлением. Все крупнейшие центральные банки занимаются этим и для этого используются различные скрытые схемы (ЕЦБ). Это увеличивает размер долга, создает дисбалансы и девальвирует все основные валюты. Большая часть долга хранится за балансом и невозможно определить точные размеры долга.

3. Огромная сумма, 1,7 трлн. долларов было напечатано Федрезервом с момента начала кризиса.. Федрезерв утроил свой баланс и не перестанет его увеличивать до тех пор, пока не наступит оживление на рынке недвижимости. Но восстановления рынка недвижимости не происходит и не произойдет в ближайшее время. Один миллион домов находятся на балансе банков. Этот «навес» создает избыток предложения и препятствует восстановлению цен на дома. Свыше 11 млн. домов имеют отрицательную стоимость. Это соответствует 23% всех домашних хозяйств в США.

Джордж Сорос, глава Soros Fund Management и знаменитый инвестор, прославившийся тем, что сумел в 1992 году обвалить британский фунт и нанести тяжелый урон банку Англии, предостерег в конце июня, что «мы находимся на краю экономического коллапса, который начался в Греции, но может легко распространиться вокруг».

По поводу еврозоны Сорос сказал: Здесь есть фундаментальные недостатки, которые необходимо исправить. Коренная проблема в том, что евро не подкреплен политическим союзом или единым казначейством. Поэтому когда что-то происходит не так с какой-то из участвующих в союзе стран, то нет возможностей для того, чтобы исправить ситуацию.

Сорос заявил, что выход чрезмерно отягощенных долгами стран из еврозоны практически неизбежен.

ПО ПОВОДУ ПРОДАЖ СОРОСОМ ЕГО ЗОЛОТЫХ АКТИВОВ В ETF

Недавние продажи Соросом его золотых активов в ETF наделало много шума и вызвало много комментариев, утверждавших, что продажи Соросом его долей в ETF, инвестирующих в золото, свидетельствует о том, что золото достигло пика и что «пузырь» скоро прорветcz.

Однако почти не сообщалось о том факте, что Сорос сохранил очень значительные позиции в золотодобывающих компаниях.

Маловероятно, что руководимый Соросом фонд сохранил бы значительное участие в золотодобывающих компаниях, если бы у него была уверенность в том, что золото – это «пузырь», который скоро лопнет.

Более вероятно, что Джордж Сорос, ввиду его большой публичной активности, не захотел афишировать, что у него большие активы размещены в золоте. Вложения в золотые ETF подлежат отчетности в SEC.

Исходя из утверждения Сороса, что «мы находимся на краю экономического коллапса» и его часто повторяемых опасений относительно доллара США, очень вероятно, что он аккумулирует золото на других счетах, находящихся за пределами досягаемости для контролирующих органов, массмедиа и публики.

Кроме того, лондонские поставочные слитки (London Good Delivery gold bars) весом в 400 унций могут приобретаться по той же самой цене, что и золотые ETF. Их хранение обходиться очень дешево. У них есть еще одно преимущество: их не приходится декларировать.

Эти слитки чрезвычайно ликвидны и может быть даже более ликвидны, чем ETF в случае системного экономического или валютного кризиса. Эта одна из причин, по которой хранение золота в специальных депозитариях стало столь популярно.

Отсутствие риска со стороны контрагента также одна из причин. По этой причине, University of Texas Investment Management Co, второй по величине в Америке академический фонд пожертвований, принял на хранение золота в слитках на сумму около 1 млрд. долларов.

На этой неделе можно ожидать весьма негативных новостей как для доллара, так и для евро.Как поведут себя в этой ситуации валюты – можно только гадать. Если же экстремальных новостей не будет, то игра с перетягиванием каната между двумя главными мировыми валютами продолжится, и небольшой перевес должен быть на стороне доллара..

Глава ЦБ Австрии и член ЕЦБ Новотный вчера заговорил о приемлемости «временного» дефолта для Греции. До этого ЕЦБ отвергал всякую возможность дефолта. Осталось неизвестным, выражал ли Новотный собственную позицию или мнение ЕЦБ.

Из Блумберга:

European Central Bank council member Ewald Nowotny suggested the bank may compromise and allow a temporary Greek default as officials scramble to fix a sovereign debt crisis that’s spreading to Italy and Spain before a leaders’ summit in two days.

Рынки в неведении относительно завтрашнего евросаммита, царит неопределенность.

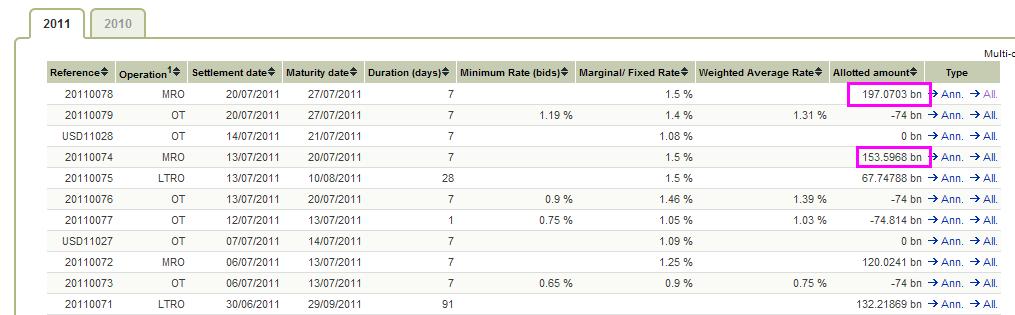

Между тем банки запаслись очень изрядно европейской валютой в виде MRO: почти 200 млрд. евро, рекордный объем в 2011 году.

Сразу после объявления результатов тендера (около 14.00) евро пошел вниз относительно доллара.

Это говорит о том, что ожидания банков в пользу доллара: они через неделю рассчитывают выкупить евро по более дешевой цене.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

EUR/USD: Брюссель, Брюссель!

На стабильную динамику курса EUR/USD последние несколько дней мы склонны смотреть пока как на явление временное, укладывающееся либо в элементарное закрытие «коротких» позиций перед саммитом лидеров ЕС в четверг, либо в привычную формулу «покупай на ожиданиях, продавай по факту» в преддверии 21 июля. Две ключевые темы на Forex на данный момент — это по-прежнему долговой кризис в Европе, а также стоящий на повестке дня вопрос с увеличением лимита заимствований в США.

Греция (долговой кризис)

Мы не верим в то, что очередная встреча лидеров ЕС в четверг в Брюсселе может в корне изменить ход развития событий в Европе, в частности, остановить долговой кризис. В лучшем для евро случае чиновники смогут рапортовать о модернизации или корректировках EFSF, либо новых мерах в поддержку греческой экономике, однако вряд ли все это приведет к слому текущего нисходящего среднесрочного тренда по EUR/USD. Теоретически данного рода шаги могут, конечно, вызвать дальнейший коррекционный рост пары EUR/USD в район 1.44, однако мы будем смотреть на это исключительно как на новую возможность для открытия «коротких» позиций.

В принципе мы еще накануне получили ряд сигналов о том, что все надежды на завтрашний саммит в Брюсселе могут быть тщетны:

А. Меркель в среду в рамках встречи с Н. Саркози: европейский долговой кризис не может быть разрешен за раз в рамках саммита в четверг.

МВФ: есть риски того, что долговой кризис в Греции распространиться в итоге на всю Европу.

Одним словом, мы в очередном чиновничьем мероприятии видим для евро больше рисков, чем положительных моментов. Если наши предположения окажутся верны, то мы бы не исключали обновления июльских минимумов или возможного снижения пары EUR/USD ниже 1.38 в ближайшие несколько недель.

Технического дефолта США не будет

Катализатором роста курса американской валюты в середине текущей недели, на наш взгляд, также может быть прогресс в переговорах о расширении верхней планки госдолга в США:

Барак Обама поддержал план по уменьшению бюджетных расходов, который предусматривает сокращение бюджетных расходов в США на 3.7$ трлн в течение 10 лет, а также получение дополнительных доходов в размере 1$ трлн за счет повышения налогов (отмену льгот).

Как только окончательное решение по этому вопросу будет принято ко 2 августа, мы вполне можем увидеть дальнейший рост американского рынка акций (S&P500), а также укрепление позиций доллара США.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX ОТ 19 ИЮЛЯ (10.41)

Мыльная опера продолжается

Мы наращиваем шорт в EURCHF на росте; сохраняем прочие позиции.

Сказка о двух долговых кризисах продолжается. Уж казалось, что республиканцы договорились по поводу бюджета, - как вдруг сами республиканцы это опровергли. Спикер Бойнер объявил о том, что "намеченный план не решает всех задач, поставленных перед правительством". Это, конечно, свежие соображения, но они некстати. 22-е число приближается, а адекватных решений нет. Что самое печальное, нет практически никакого прогресса по вопросу государственного долга и дефицита бюджета США. У руководства страны остается три дня, считая сегодняшний, чтобы что-то придумать. И этим чем-то должна быть полноценная программа сокращения государственных расходов и увеличения доходов, а не попытка залатать дыры с помощью бухгалтерских трюков.

Кстати, агентство Moody's выступило с крайне неожиданным заявлением по этому поводу. Эксперты компании угрожают понизить кредитный рейтинг Соединенных Штатов, если новый бюджет будет основываться на сомнительных мерах, связанных с методологией или какими-то другими трюками проведения расчетов. Велика вероятность, что Moody's придется выполнять обещанное. Какой будет реакция рынка на подобное событие, угадать практически невозможно. Однако вполне разумно прогнозировать сохранение неопределенности в краткосрочном периоде. В целом инвесторы наверняка предпочтут и дальше продавать риск, а вместе с ними, в первую очередь, все-таки евро, а вслед за ним и доллар. Мы считаем, что активы-убежища по-прежнему являются наилучшим объектом для тактических длинных позиций. А особенно слабо в среду может смотреться британский фунт; минутки Банка Англии с высокой вероятностью спровоцируют продажи британской валюты. Отчаянные интрадейные спекулянты могут попробовать шорт в GBPCHF.

Сегодня будет опять три прогноза. Рынок продолжит «пилить», а комментировать «пилу» у меня нет никакого желания. По большому счету это шум. Вчера выросли, сегодня упадем, завтра ... поговорим об этом завтра.

В фундаментальной картине рынка уже несколько дней ничего не меняется.

Думаю, что на этой неделе есть все-же большие шансы увидеть диапазон в 1640-1675 пунктов по индексу ММВБ (вероятность негатива в европейском долговом кризисе велика)..

Во вторник S&P не останавливаясь ушел вверх, Обама подкинул позитива так, что рост продолжался до утра среды. Индекс ММВБ показал рост в +0.7%, что немного на фоне предыдущего падения, утром можно ожидать гэпов еще в полпроцента. Итак, боковик прошлой недели для S&P разрешился вверх, появились основания ждать устойчивого движения к максимумам. Медведи показали себя не очень сильно, поэтому серьезная контратака с их стороны маловероятна. Выход статистики в США: 18:00 Продажи на вторичном рынке жилья, 18:30 Запасы сырой нефти и бензина.

Амеры зло и уверенно разыграли вчера навалившийся позитив в виде сильных отчетов производственных компаний (банки отчитались кто хорошо, кто плохо) и слов Обамы, что мол все должно быть тип-топ с утверждением новой планки госдолга. На этом фсип стали выкупать прямо с утра, и после нашего открытия он только рос (небольшой пролив на плохом отчете Голдманов быстро выкупили), дошел до 1313, после нашего закрытия дошел до 1324, ведомый яркозеленым сектором высокотехнологичных компаний. В период неопределенности амеры очень четко играют отдельные дни полной определенности, типа позитив - окей, гоним трендово вверх, а завтра уже все могут играть назад. Поэтому пока что такой день ничего не значит, кроме разового отыгрывания позитива, амеры под важными сопротивлениями 1327-30, и скорее всего будут еще раз проходить 1315 вниз.

Нефть 117.7 по бренту, там пока мишки бездействуют. БРИК торгуется умеренно, япония же +1%, что оптимистично.

Наши вчера несмотря на растущий фсип были готовы играть вниз, и дважды отразились от 1700, и все решил в итоге мощный рывок фсипа после открытия амеров, наши прошли 1700, правда закрыться выше все равно не удалось. В итоге получился несильный отскок, на половину от падения в понедельник. Сегодня снова будем смотреть за сопротивлениями 1717-1720, пока что нам нечего делать выше даже при 1324 по фсипу, но тут зависит от того, насколько будут агрессивными покупатели. Я бы пока играл от шорта в Луке и ГМК, потому что у них наиболее внятные сильные сопротивления (1850-70 и 7640-70 соответственно) и слишком высокие уровни по сравнению с другими фишками.

Фондовые индексы США во вторник показали уверенный рост. Инвесторы были полны оптимизма из-за двух основных факторов: Президент США одобрил план по сокращению дефицита бюджета на $3,75 трлн. предложенный группой сенаторов, что позволит перейти к процедуре повышения лимита госдолга. Макростатистика тоже внушила оптимизм: строительство новых домов в июне выросло до 629 тыс. (+14,5%). Корпоративный новостной фон также в целом порадовал инвесторов: акции компаний IBM и Coca-Cola тянули за собой рынок вверх на фоне сильных квартальных отчетов. Неплохие показатели вчера продемонстрировали банки BankofNewYorkMellonи WellsFargo. А вот разочарование мы увидели вчера в релизах от Bank of America (квартальные убытки стали самыми большими за всю свою историю – $9,1 млрд.) и от Goldman Sachs.

Интересно, что на фоне окончания спектакля под названием «Лимит госдолга США» вчера одновременно с подъемом акций на Уолл-стрит росли цены и на американские гособлигации (доходность по 30-летним USTreasuriesопустилась до 4,196%. После закрытия основных торгов акции Apple подскочили на 5,4% по факту сообщения о рекордном росте чистой квартальной прибыли ($7,31 млрд.).

Валютный рынок в середине недели пребывает в относительном спокойствии. Пара EUR/USDторгуется возле отметки 1,4145, а участники рынка ожидают решения завтрашнего саммита руководителей еврозоны с целью решения вопросов по урегулированию долгового кризиса. Цены на нефть сейчас консолидируются возле верхней границы бокового тренда: 114,5 – 118,5 $/барр.

Открытие торгов на российских биржах в среду мы ожидаем увидеть с гэпом вверх около полупроцента. Сегодня индекс ММВБ вполне может приблизиться к зоне максимумов предыдущей недели (1715-1720 п.). Однако пока индекс не сможет выйти за границы 1720 п. сверху или 1685 п. снизу, говорить о формировании какого-то целенаправленного тренда преждевременно. Высокие цены на нефть, оптимизм на западных фондовых биржах, сильный курс рубля и стабильность индикаторов на долговом рынке говорят в пользу сохранения бумаг в среднесрочных портфелях, а для спекулятивной торговли больше подходит тактика покупки рынка на волнах локальных снижений. Фьючерсные контракты на медь достигли трехмесячного максимума на ожиданиях устойчивого роста мировой экономики во втором полугодии. Думаю, на этом фоне сегодня в лидерах роста могут быть акции ГМК НорНикель.

Сегодня в 18-00 в США выходят данные о продажах домов на вторичном рынке в июне. В 18-30 ждем публикации отчета о запасах нефти от Минэнерго США.

Сильные отчеты компаний, благоприятные экономические данные и якобы наметившийся прогресс в переговорах по поводу лимита госдолга привели к достаточно сильному ралли на американском фондовом рынке. S&P500 и DJ выросли на 1,63%, а NASDAQ на 2,22%.

Очень сильный отчет выдал Apple, но, правда, ему удалось вырасти всего на 1%.

Не стоит этим особо обольщаться: рыночная пила нарисовала вначале зубчик вниз, теперь зубчик вверх...

В ближайшие два-три дня должен все-таки наступить какой-то ощутимый прогресс в переговорах по поводу лимита госдолга, поскольку откладывать уже больше некуда. По заявлению Обамы, 22 июля является крайним сроком для принятия решения, чтобы до 2 августа оно успело пройти все формальные процедуры.

Практически любое решение по потолку госдолга и даже отсутствие решения является негативом для доллара и позитивом для рискованных активов. Негативом для доллара является само приближение этой даты.

Глава ЦБ Австрии и член ЕЦБ Новотный вчера заговорил о приемлемости «временного» дефолта для Греции. До этого ЕЦБ отвергал всякую возможность дефолта. Осталось неизвестным, выражал ли Новотный собственную позицию или мнение ЕЦБ и не совсем понятно, что такое вообще «временный дефолт? Во всяком случае, я впервые услышал о таком варианте реструктуризации греческого долга.

Из Блумберга:

European Central Bank council member Ewald Nowotny suggested the bank may compromise and allow a temporary Greek default as officials scramble to fix a sovereign debt crisis that’s spreading to Italy and Spain before a leaders’ summit in two days.

Рынки тоже в неведении относительно завтрашнего евросаммита. Между тем банки запаслись очень изрядно европейской валютой в виде MRO: почти 200 млрд. евро, рекордный объем в 2011 году.

Это реально негативный сигнал для евро!

Меня очень настораживает совпадение завтрашнего евросаммита и наступление кульминации в вопросе госдолга США.

Учитывая координацию между центральными банками, это совпадение не кажется мне случайным.

Позитив от решения проблемы госдолга США должен компенсировать серьезный негатив от завтрашнего евросаммита.

А это значит, что, возможно, готовится какой-то неприятный сюрприз: а именно реструктуризация (дефолт) долга Греции в том или ином варианте. Но это только мои предположения.

Прогнозировать в нынешней ситуации дальнейшее движение рынка очень непросто. Рынки стали очень восприимчивы к новостям, а какие будут новости – естественно мы не знаем.

Очень много неясного вокруг Греции и завтрашнего дня в Европе, который обещает быть жарким.

Сегодня ожидаю продолжения пилы. Возможно, что днем во время европейской сессии рынки будут снижаться, а во время американской, в случае успешного голосования законопроекта, предложенного республиканцами, вернутся в исходное положение.

Если евросаммит не принесет какого-то внятного позитивного решения греческой проблемы, что наиболее вероятно, то индекс S&P500 не превысит уровня 1345 пунктов.

Полагаю, что в этом случае рынок останется в рамках фундаментального равновесного диапазона 1300-1346 пунктов по индексу S&P500, о котором я писал здесь: http://mfd.ru/news/articles/view/?id=684

Очень низкие ставки доходности по долгосрочным UST будут препятствовать падению рынка существенно ниже 1300 пунктов. Серьезное падение мы сможем увидеть только в том случае, если в ходе реструктуризации долгов Греции будут затронуты интересы частных инвесторов (банков).

Если же будет принят второй пакет помощи Греции без какой-либо реструктуризации, то рынок может в конце недели рвануть в район 1370-1380 пунктов.