Компания «ХРОМОС Инжиниринг» продолжает масштабирование деятельности и освоение новых направлений.

Напомним, что в 2024 году произошло расширение производства: приобретено оборудование для производственной площадки в Нижнем Новгороде, увеличились площади и мощности токарно-фрезерного участка, где изготавливаются комплектующие собственного производства. Также Эмитент приобрел 100% акций компании АО «Нижегородское предприятие «Элеватормелькомплект», которому принадлежит помещение в Нижнем Новгороде общей площадью 3 700 кв.м. В 1 квартале 2025 года «ХРОМОС Инжиниринг» завершает строительство здания по производству блоков контроля качества жидких и газообразных средств в г. Дзержинске, площадь которого составляет 1 100 кв.м. Также продолжается модернизация площадей в Нижнем Новгороде. Более того, Эмитент приобрел и запустил в 1 квартале 2025 года высокотехнологичное оборудование на 196 млн руб. по льготному займу от ФГАУ Российского фонда технологического развития.

Рассмотрим более подробно результаты деятельности компании за 3 месяца 2025 г.

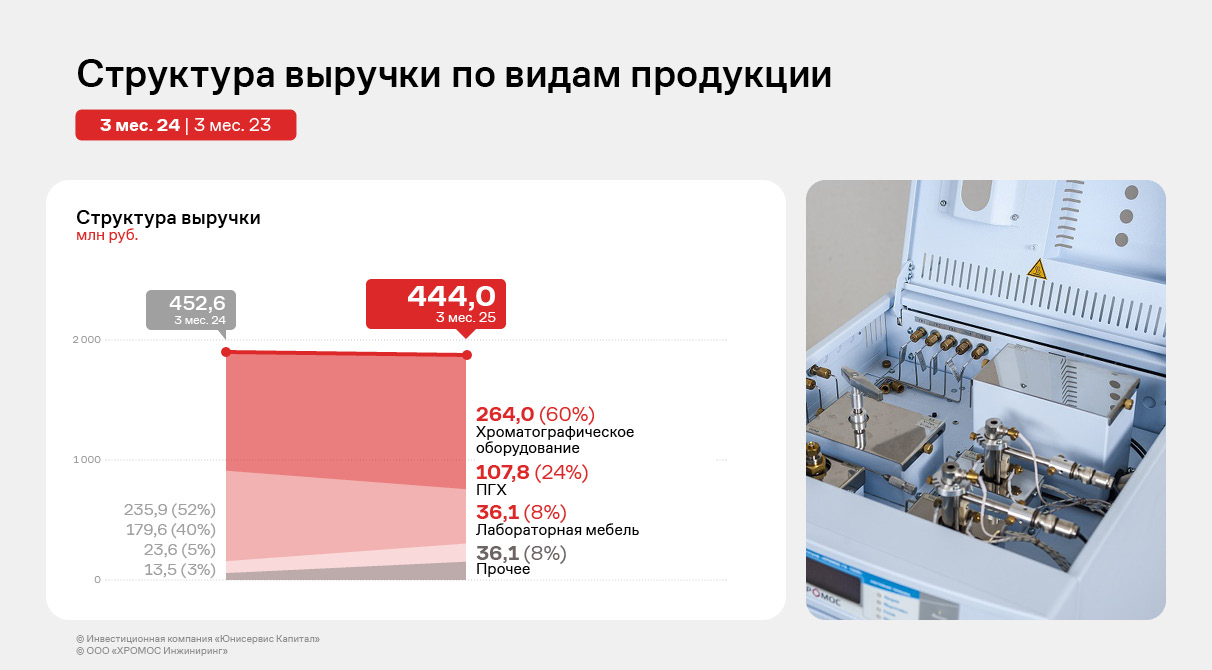

По итогам работы 3 месяцев 2025 года эмитент продолжает демонстрировать уверенные финансовые показатели. Однако зафиксировано несущественное снижение выручки на 1,9% по сравнению с АППГ до 444 млн руб. Данная негативная динамика объясняется небольшим снижением спроса на промышленные газовые хроматографы, характерным для начала года, однако в последующих кварталах планируется лишь наращивать объёмы реализации.

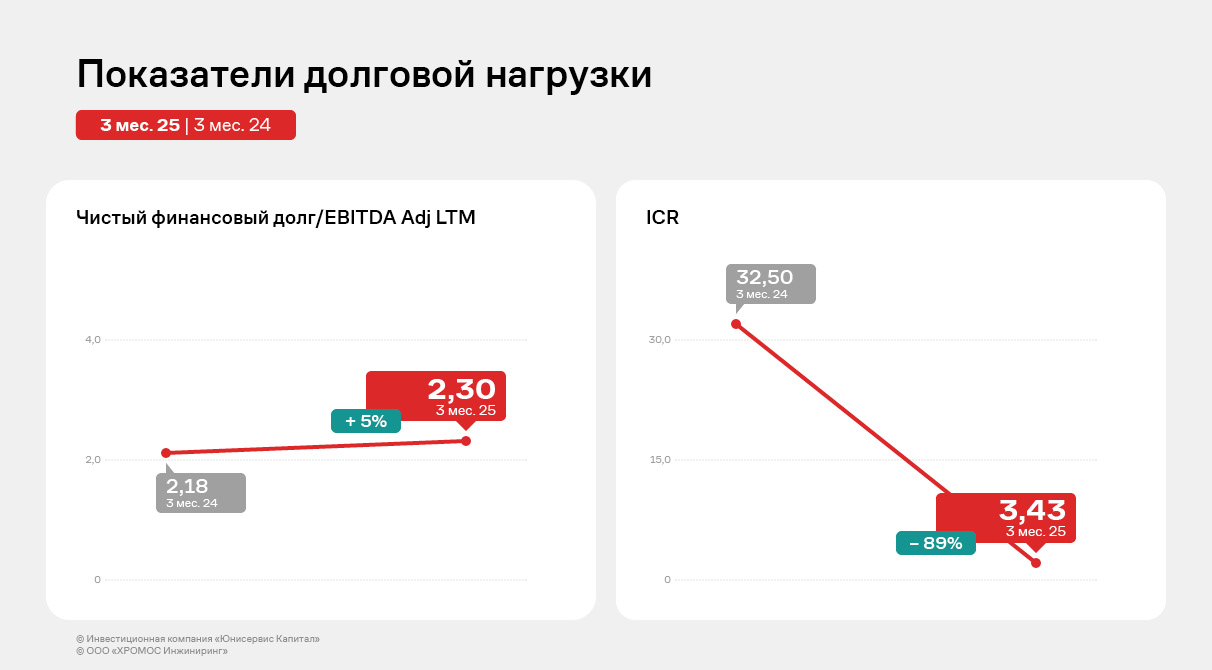

Чистая прибыль так же продемонстрировала снижение до 68,9 млн руб., что на 8% ниже показателя АППГ. Помимо снижения выручки свою роль сыграл существенный рост процентов к уплате, что является закономерным результатом вследствие существенного увеличения финансового долга Компании. Одна из ключевых метрик финансового анализа, EBITDA Adj LTM демонстрирует существенный рост до 711,4 млн руб. вследствие положительных финансовых результатов по итогам 2024 года.

Несмотря на некоторое снижение доли ПГХ в общей структуре выручки, данная уникальная разработка Компании продолжает занимать 24% в общем объеме продаж, который диверсифицирован в достаточной степени. В последующих кварталах планируется рост продаж данного продукта, что еще больше диверсифицирует структуру выручки «ХРОМОС Инжиниринг».

Финансовый долг Компании существенно вырос по сравнению с уровнем долговых обязательств на 31.03.2024. Данный рост обусловлен доразмещением первого облигационного выпуска, а также размещением второго и третьего выпуска биржевых облигаций. Общий облигационный долг составляет 948,4 млн руб. Также «ХРОМОС Инжиниринг» привлекает дополнительное финансирование в АО «МСП Банк», а в конце 2024 года был привлечен льготный кредит на 196 млн руб. от ФГАУ Российского фонда технологического развития.

50 млн руб. от третьего облигационного выпуска были направлены на исполнение безотзывной оферты по выпуску Хромос Инжиниринг-БО-01, оставшиеся 200 млн руб. — на развитие текущей деятельности.

Все показатели долговой нагрузки находятся на комфортном для Эмитента уровне. Несмотря на существенный рост процентов к уплате, коэффициент процентного покрытия составляет 3,43х, что свидетельствует о комфортной процентной нагрузки для Компании.

Все показатели рентабельности ООО «ХРОМОС Инжиниринг» продолжают оставаться на высоком уровне. Достичь этого удалось благодаря существенному расширению и диверсификации клиентского портфеля. А благодаря наличию собственной производственной площадки и учебного центра, эмитент продолжает оптимизировать затраты.

Новостной фон вокруг компании тоже в целом позитивный. «ХРОМОС инжиниринг» играет заметную роль в вопросах импортонезависимости отечественной нефтехимической и добывающей промышленности: собственные разработки компании востребованы крупнейшими игроками нефтегазового рынка. «ХРОМОС» участвует в совместных проектах с Газпром ВНИИГАЗ, работает над усовершенствованием отраслевой нормативной базы. А также входит в пул компаний, которые получают поддержку Российского экспортного центра (РЭЦ) с одобрения Президиума Государственного Совета РФ. В 2024 году общество получило статус малой технологической компании (МТК). А ГК «ХРОМОС» выиграла заявку на получение гранта по программе «Доращивания» от Центра поддержки инжиниринга и инноваций, созданного в России с целью стимулирования малых и средних предприятий на усовершенствование продуктовых линеек.

Также в феврале 2025 года был полностью размещен третий выпуск биржевых облигаций на сумму 250 млн рублей. В марте 2025 года рейтинговое агентство «Эксперт РА» подтвердило кредитный рейтинг Эмитента: ruBB со стабильным прогнозом. В феврале 2025 года получено аудиторское заключение по комбинированной финансовой отчетности специального назначения группы ООО «ХРОМОС Инжиниринг» за 2023 год.

У эмитента было 10 дней, чтобы погасить задолженность перед владельцами облигаций выпуска Феррони-БО-01 на сумму 97 943 500 руб.

Дата амортизационной выплаты по графику пришлась на 3 июня. В тот же день компания раскрыла сообщение о том, что не сможет перечислить средства в положенный срок. 19 июня закончился отведённый законом период, в течение которого эмитент мог устранить нарушение, однако средства в НРД так и не поступили. 20 июня у владельцев облигаций выпуска БО-01 (ISIN: RU000A1053R3) возникло право требовать досрочного погашения номинальной стоимости.

Компания вновь выпустила обращение к инвесторам от имени генерального директора Марины Павловой:

Уважаемые инвесторы! 3 июня мы зафиксировали технический дефолт по частичному досрочному погашению номинальной стоимости облигаций выпуска БО-01 и указывали на то, что мы прилагаем все необходимые усилия для погашения задолженности до 19.06.2025. Обстоятельства не позволили нам произвести эту выплату и выйти из состояния технического дефолта в определённый законом срок. К сожалению, по данному выпуску зафиксирован дефолт. Мы уже рассказывали о причинах, которые привели к этой ситуации: с мая 2023 года компания борется с последствиями пожара на основной производственной площадке в г. Тольятти. Всё это время ООО «Феррони» продолжало выполнять все обязательства перед владельцами облигаций и другими кредиторами. На 2025 год приходится ряд круп ных гашений по облигационному долгу компании, нам предстоит в несколько этапов полностью погасить все выпуски, находящиеся на данный момент в обращении. Мы продолжим осуществлять купонные платежи по всем выпускам облигаций в обращении согласно графику. В части погашения номинальной стоимости – будем информировать наших инвесторов и переводить средства по мере готовности.

Добавим, в 2025 году эмитенту предстоит погасить облигации серий БО-П01, БО-01 и БО-02 на общую сумму 463 млн 387 тыс. руб.

Эмитент формирует комплексную цифровую экосистему в Telegram, в которой аудитория бренда может общаться, получить доступ к базе знаний о беременности и уходе за ребенком, узнавать о продукции и акциях компании. Глобальная цель стратегии — формирование широкого круга лояльной аудитории бренда и снижение расходов на рекламу.

В экосистему входят следующие площадки:

Форум для общения, который был запущен в начале 2025 года, средний ежемесячный прирост подписчиков на площадке — 1 000 — 1 200 человек. Со стороны эмитента в чате есть модераторы, которые регулируют беседу. В частности, на вопросы к компании отвечает генеральный директор Роман Квиникадзе. В перспективе в форум будут приглашать партнёров «Нэппи Клаб» для того, чтобы они делились экспертизой, повышая свою узнаваемость и информационную ценность ресурса.

Telegram-бот — онлайн помощник для родителей на основе интеграции искусственного интеллекта и базы знаний «Нэппи Клаб» о беременности, родах, уходе за ребенком, воспитании и т.д. Онлайн помощник был запущен в середине февраля и за две недели работы собрал более 700 активных пользователей. В планах эмитента увеличить базу пользователей до 50 тыс. человек.

Два telegram-канала: для беременных и родителей с общей аудиторией в 25,5 тыс. подписчиков. Такое разделение связано с тем, что это разные аудитории, интересы которых отличаются.

Переход пользователей из одной площадки в другую происходит с помощью перекрёстных ссылок и инфлюенсеров. Помимо развития площадок сегодня ООО «Нэппи Клаб» формирует базу «адвокатов бренда» — это родители с активной позицией, которые много общаются и производят большой объём пользовательского контента. Благодаря сотрудничеству с такими «адвокатами бренда» «Нэппи Клаб» поддерживает общение на форуме, продвигает продукцию и сами площадки в Telegram.

На сегодня совокупная аудитория всех площадок составляет 29,2 тыс. человек. К концу первого полугодия в компании планируют увеличить её до 50 — 80 тыс. человек.

В качестве параллельно развивающейся стратегии ООО «Нэппи Клаб» формирует базу доул (помощников при родах). В дни открытых дверей в госпиталях и роддомах, когда доулы, выступают для будущих родителей, они, в том числе рассказывают про информационные ресурсы и продукцию «Нэппи Клаб», раздают её образцы.

«Наша стратегия направлена на то, чтобы с каждым разом всё дешевле и дешевле „покупать“ нового клиента. Чтобы аудитория узнавала про нас не через рекламные каналы, а через место общения, пользовательский контент, обзоры и отзывы других родителей», — прокомментировал генеральный директор ООО «Нэппи Клаб» Роман Квиникадзе.

1 квартал 2025 года отражает позитивный эффект работы ООО «Ю Ди Пи Авто» с точки зрения стратегических планов: эмитент активно развивает сотрудничество с производителями мотоциклов, сельскохозяйственной техники и коммерческого транспорта. Ведутся переговоры с более чем двумя десятками брендов на разных этапах заключения договоров.

В то же время ООО «Ю Ди Пи Авто» продолжает сталкиваться с вызовами тяжелой внутренней и внешней экономической ситуации, что существенно ограничивает ее финансовый результат по итогам 3 месяцев текущего года. Рынок по продаже автомобилей, на котором ООО «Ю Ди Пи Авто» ведет свою деятельность, сжимается уже 3 квартала подряд вслед за ростом ключевой ставки. В первом квартале 2025 года продолжается ожидаемое эмитентом отключение дилеров. Кроме того, импортеры продолжают отключать дилеров от своей сети и сокращают маркетинговые бюджеты. Это негативно сказывается на услугах эмитента и его конкурентов и, как результат, на общей динамике выручки. С другой стороны, спрос на автомобили со стороны конечного потребителя также существенно ограничен высокими ставками по кредитам.

При этом следует отметить, что эмитент продолжает работать над продуктовой линейкой, разработкой новых модулей и усовершенствованием сервисов в штатном режиме.

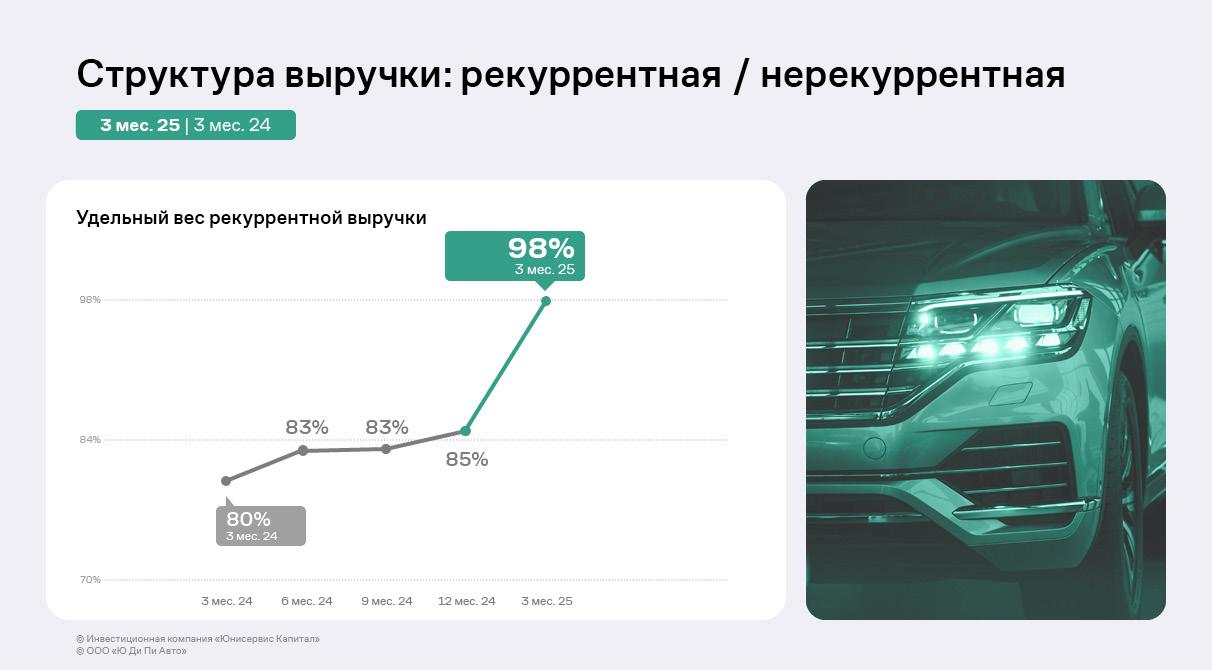

Что касается отчётности, обращает на себя внимание рост удельного веса рекуррентной выручки. С начала 2024 года удельный вес рекуррентной выручки вырос с 80% до 85%, а в 1 квартале составил 98%, что является зеленым индикатором в развитии компании.

Выручка компании снизилась на 43% по отношению к аналогичному периоду прошлого года до 31,5 млн руб. Данное снижение произошло вследствие упомянутых неблагоприятных рыночных условий, которые выражаются в сжатии рынка, отключением дилеров от импортных производителей, а также высокой ставкой процента по кредитам.

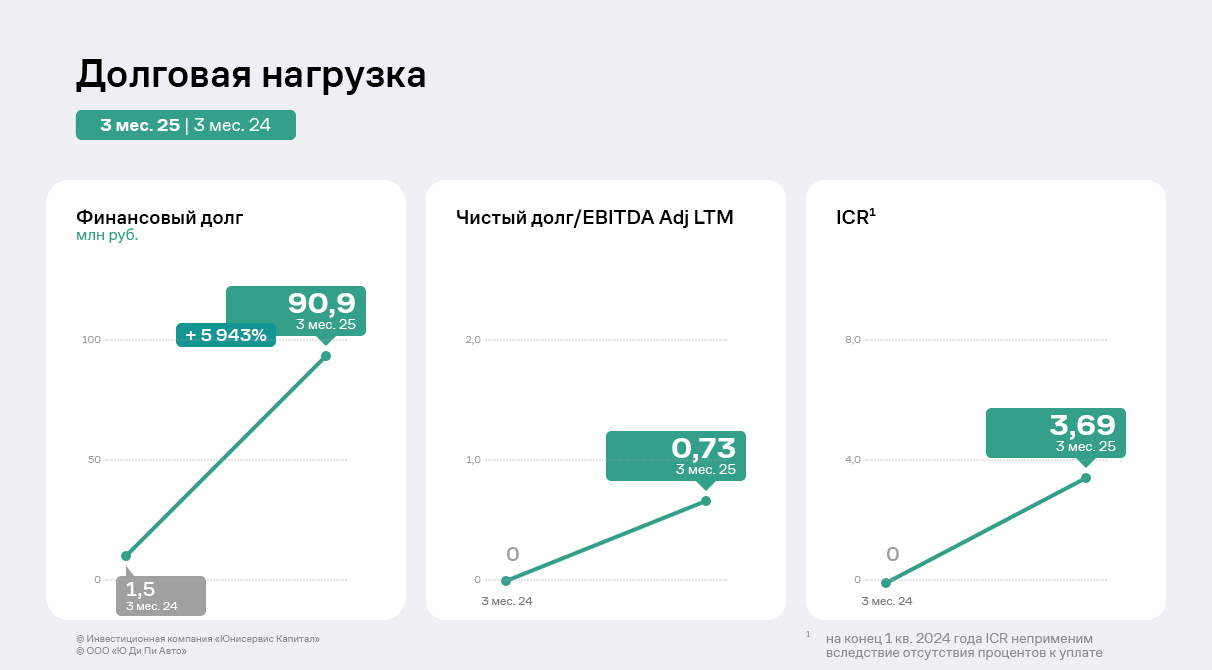

Аналогичное снижение продемонстрировали все прибыли ООО «Ю Ди Пи Авто» — чистый убыток компании по итогам 1 квартала составил 3,2 млн руб. EBITDA Adj LTM демонстрирует снижение на 27% до 63,6 млн руб. — эмитент ожидает исправление ситуации в последующих кварталах благодаря следованию намеченной стратегии развития. Несмотря на снижение ключевых финансовых показателей, рентабельность по EBITDA Adj LTM остается в комфортной для компании зоне и составляет 35%.

Финансовый долг эмитента существенно увеличился по сравнению с уровнем 1 квартала 2024 года вследствие выпуска биржевых облигаций. На 31.03.2025 финансовый долг составляет 90,9 млн руб. Несмотря на снижение финансовых показателей по итогам работы 3 месяцев 2025 года, долговая и процентная нагрузки несущественны.

В рамках продуктовой стратегии до конца года Эмитент планирует сосредоточить усилия на ключевых задачах, связанных с улучшением пользовательского опыта и запуском комплексных качественных и количественных исследований. Цель — опираться исключительно на статистически значимые данные при принятии продуктовых решений.

В качестве приоритетов выделены: ускорение загрузки сайтов на различных типах устройств; обогащение данных в BI-аналитике для роста продаж; SEO-оптимизация платформы; разработка дополнительных модулей и e-commerce инструментов, направленных на увеличение продаж автомобилей и развитие постпродажного обслуживания.