Событием, которое так взбудоражило рынки, стал пересмотр рейтинговым агентством США прогноза суверенного рейтинга США

Агентство S&P пересмотрело прогноз суверенного рейтинга США на негативный

От агентства S&P

We have affirmed our 'AAA/A-1+' sovereign credit rating on the United States of America.

The economy of the U.S. is flexible and highly diversified, the country's effective monetary policies have supported output growth while containing inflationary pressures, and a consistent global preference for the U.S. dollar over all other currencies gives the country unique external liquidity.

Because the U.S. has, relative to its 'AAA' peers, what we consider to be very large budget deficits and rising government indebtedness and the path to addressing these is not clear to us, we have revised our outlook on the long-term rating to negative from stable.

We believe there is a material risk that U.S. policymakers might not reach an agreement on how to address medium- and long-term budgetary challenges by 2013; if an agreement is not reached and meaningful implementation does not begin by then, this would in our view render the U.S. fiscal profile meaningfully weaker than that of peer 'AAA' sovereigns.

Что это означает

The negative outlook on our rating on the U.S. sovereign signals that we believe there is at least a one-in-three likelihood that we could lower our long-term rating on the U.S. within two years. The outlook reflects our view of the increased risk that the political negotiations over when and how to address both the medium- and long-term fiscal challenges will persist until at least after national elections in 2012.

Негативный прогноз означает, что агентство полагает, что существует вероятность один к трем, что в течении ближайших двух лет агентство понизит рейтинг США. В принципе ничего особенного.

Объяснение (они написали то, что уже давно было понятно всем)

Our ratings on the U.S. rest on its high-income, highly diversified, and flexible economy, backed by a strong track record of prudent and credible monetary policy. The ratings also reflect our view of the unique advantages stemming from the dollar's preeminent place among world currencies. Although we believe these strengths currently outweigh what we consider to be the

U.S.'s meaningful economic and fiscal risks and large external debtor position, we now believe that they might not fully offset the credit risks over the next two years at the 'AAA' level.

The U.S. is among the most flexible high-income nations, with both adaptable labor markets and a long track record of openness to capital flows. In addition, its public sector uses a smaller share of national income than those of most 'AAA' rated countries--including its closest peers, the U.K., France, Germany, and Canada (all AAA/Stable/A-1+)--which implies greater

revenue flexibility.

Furthermore, the U.S. dollar is the world's most used currency, which provides the U.S. with unique external flexibility; the vast majority of U.S. trade flows and external liabilities are denominated in its own dollars. Recent depreciation of the currency has not materially affected this position, and we do not expect this to change in the medium term (see "Après Le Déluge, The U.S. Dollar Remains The Key International Currency," March 10, 2010, RatingsDirect).

Despite these exceptional strengths, we note the U.S.'s fiscal profile has deteriorated steadily during the past decade and, in our view, has worsened further as a result of the recent financial crisis and ensuing recession. Moreover, more than two years after the beginning of the recent crisis, U.S. policymakers have still not agreed on a strategy to reverse recent fiscal deterioration or address longer-term fiscal pressures.

In 2003-2008, the U.S.'s general (total) government deficit fluctuated between 2% and 5% of GDP. Already noticeably larger than that of most 'AAA' rated sovereigns, it ballooned to more than 11% in 2009 and has yet to recover.

On April 13, President Barack Obama laid out his Administration's medium-term fiscal consolidation plan, aimed at reducing the cumulative unified federal deficit by US$4 trillion in 12 years or less. A key component of the Administration's strategy is to work with Congressional leaders over the next two months to develop a commonly agreed upon program to reach this target. The President's proposals envision reducing the deficit via both spending cuts and revenue increases, and the adoption of a "debt failsafe" legislative mechanism that would trigger an across-the-board spending reduction if, by 2014, budget projections show that federal debt to GDP has not yet stabilized and is not expected to decline in the second half of the current decade.

The Obama Administration's proposed spending cuts include reducing non-security discretionary spending to levels similar to those proposed by the Fiscal Commission in December 2010, holding growth in base security (excluding war expenditure) spending below inflation, and further cost-control measures related to health care programs. Revenue would be increased via both tax reform and allowing the 2001 and 2003 income and estate tax cuts to expire in 2012 as currently scheduled--though only for high-income households. We note that the President advocated the latter proposal last year before agreeing with Republicans to extend the cuts beyond their previously scheduled 2011 expiration. The compromise agreed upon in December likely provides short-term support for the economic recovery, but we believe it also weakens the U.S.'s fiscal outlook and, in our view, reduces the likelihood that Congress will allow these tax cuts to expire in the near future. We also note that previously enacted legislative mechanisms meant to enforce budgetary discipline on future Congresses have not always succeeded.

Key members in the U.S. House of Representatives have also advocated fiscal tightening of a similar magnitude, US$4.4 trillion, during the coming 10 years, but via different methods. House Budget Committee Chairman Paul Ryan's plan seeks to balance the federal budget by 2040, in part by cutting non-defense spending. The plan also includes significantly reducing the scope

of Medicare and Medicaid, while bringing top individual and corporate tax rates lower than those under the 2001 and 2003 tax cuts.

We view President Obama's and Congressman Ryan's proposals as the starting point of a process aimed at broader engagement, which could result in substantial and lasting U.S. government fiscal consolidation. That said, we see the path to agreement as challenging because the gap between the parties remains wide. We believe there is a significant risk that Congressional negotiations could result in no agreement on a medium-term fiscal strategy until after the fall 2012 Congressional and Presidential elections. If so, the first budget proposal that could include related measures would be Budget 2014 (for the fiscal year beginning Oct. 1, 2013), and we believe a delay beyond that time is possible.

Standard & Poor's takes no position on the mix of spending and revenue measures the Congress and the Administration might conclude are appropriate. But for any plan to be credible, we believe that it would need to secure support from a cross-section of leaders in both political parties.

If U.S. policymakers do agree on a fiscal consolidation strategy, we believe the experience of other countries highlights that implementation could take time. It could also generate significant political controversy, not just within Congress or between Congress and the Administration, but throughout the country. We therefore think that, assuming an agreement between Congress and the President, there is a reasonable chance that it would still take a number of years before the government reaches a fiscal position that stabilizes its debt burden. In addition, even if such measures are eventually put in place, the initiating policymakers or subsequently elected ones could decide to at least partially reverse fiscal consolidation.

In our baseline macroeconomic scenario of near 3% annual real growth, we expect the general government deficit to decline gradually but remain slightly higher than 6% of GDP in 2013. As a result, net general government debt would reach 84% of GDP by 2013. In our macroeconomic forecast's optimistic scenario (assuming near 4% annual real growth), the fiscal deficit would fall to 4.6% of GDP by 2013, but the U.S.'s net general government debt would still rise to almost 80% of GDP by 2013. In our pessimistic scenario (a mild, one-year double-dip recession in 2012), the deficit would be 9.1%, while net debt would surpass 90% by 2013. Even in our optimistic scenario, we believe the U.S.'s fiscal profile would be less robust than those of other 'AAA' rated sovereigns by 2013. (For all of the assumptions underpinning our three forecast scenarios, see "U.S. Risks To The Forecast: Oil We Have to Fear Is...," March 15, 2011, RatingsDirect.

Additional fiscal risks we see for the U.S. include the potential for further extraordinary official assistance to large players in the U.S. financial or other sectors, along with outlays related to various federal credit programs. We estimate that it could cost the U.S. government as much as 3.5% of GDP to appropriately capitalize and relaunch Fannie Mae and Freddie Mac, two financial institutions now under federal control, in addition to the 1% of GDP already invested (see "U.S. Government Cost To Resolve And Relaunch Fannie Mae And Freddie Mac Could Approach $700 Billion," Nov. 4, 2010, RatingsDirect). The potential for losses on federal direct and guaranteed loans (such as student loans) is another material fiscal risk, in our view. Most importantly, we believe the risks from the U.S. financial sector are higher than we considered them to be before 2008, as our downward revisions of our Banking Industry Country Risk Assessment (BICRA) on the U.S. to Group 3 from Group 2 in December 2009 and to Group 2 from Group 1 in December 2008 reflect (see "Banking Industry Country Risk Assessments," March 8, 2011, and "Banking Industry Country Risk Assessment: United States of America," Feb. 1, 2010, both on RatingsDirect). In line with these views, we now estimate the maximum aggregate, up-front fiscal cost to the U.S. government of resolving potential financial sector asset impairment in a stress scenario at 34% of GDP compared with our estimate of 26% in 2007.

Beyond the short- and medium-term fiscal challenges, we view the U.S.'s unfunded entitlement programs (such as Social Security, Medicare, and Medicaid) to be the main source of long-term fiscal pressure. These entitlements already account for almost half of federal spending (an estimated 42% in fiscal-year 2011), and we project that percentage to continue increasing as long as these entitlement programs remain as they currently exist (see "Global Aging 2010: In The U.S., Going Gray Will Cost A Lot More Green," Oct. 25, 2010, RatingsDirect). In addition, the U.S.'s net external debt level (as we narrowly define it), approaching 300% of current account receipts in 2011, demonstrates a high reliance on foreign financing. The U.S.'s external indebtedness by this measure is one of the highest of all the sovereigns we rate.

While thus far U.S. policymakers have been unable to agree on a fiscal consolidation strategy, the U.S.'s closest 'AAA' rated peers have already begun implementing theirs. The U.K., for example, suffered a recession almost twice as severe as that in the U.S. (U.K. GDP declined 4.9% in real terms in 2009, while the U.S.'s dropped 2.6%). In addition, the U.K.'s net general government indebtedness has risen in tandem with that of the U.S. since 2007. In June 2010, the U.K. began to implement a fiscal consolidation plan that we believe credibly sets the country's general government deficit on a medium-term downward path, retreating below 5% of GDP by 2013.

We also expect that by 2013, France's austerity program, which it is already implementing, will reduce that country's deficit, which never rose to the levels of the U.S. or U.K. during the recent recession, to slightly below the U.K. deficit. Germany, which suffered a recession of similar magnitude to that in the U.K. (but has enjoyed a much stronger recovery), enacted a constitutional limit on fiscal deficits in 2009 and we believe its general government deficit was already at 3% of GDP last year and will likely decrease further. Meanwhile, Canada, the only sovereign of the peer group to suffer no major financial institution failures requiring direct government assistance during the crisis, enjoys by far the lowest net general government debt of the five peers (we estimate it at 34% of GDP this year), largely because of an unbroken string of balanced-or-better general government budgetary outturns from 1997 through 2008. Canada's general government deficit never exceeded 4% of GDP during the recent recession, and we believe it will likely return to less than 0.5% of GDP by 2013.

Мне только совершенно непонятна реакция доллара на это известие: вначале резко вниз (это правильно), а затем резко вверх (почему?)

Вообще эта новость негативна для доллара по-любому!

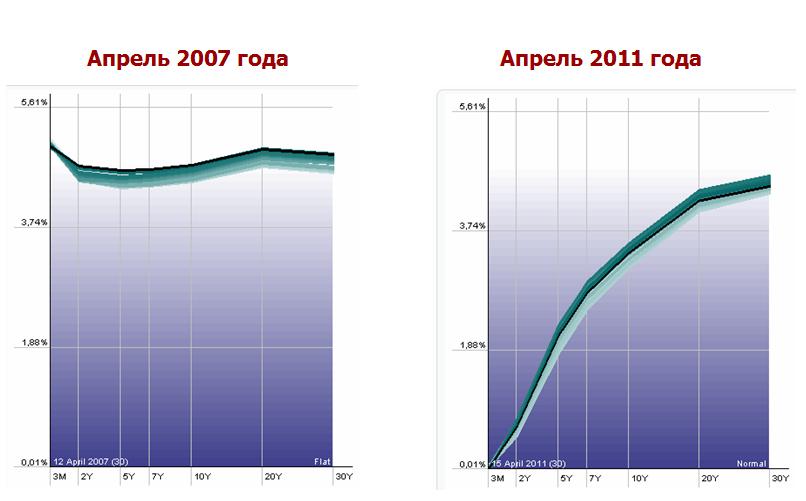

Федрезерв, как частная финансовая корпорация, ведет свой бизнес очень грамотно. Он дает деньги в долг на длительный срок по относительно высокой ставке (в среднем 4% годовых), а берет по очень низкой – меньше, чем за 0,25%.

Это дает Федрезерву вполне приличный профит порядка 80 млрд. долларов в год, которые он возвращает Казначейству.

При нынешней форме кривой доходности – это очень выгодный бизнес.

Побочный благоприятный эффект этой схемы: Федрезерв является чрезвычайно выгодным и надежным кредитором для американского государства, поскольку он кредитует государство почти по нулевой процентной ставке (немножко отщипывают, пока деньги прогоняются через POMO, лучшие друзья Феда – первичные дилеры, но это несущественно), ведь проценты возвращаются государству.

Но, конечно, эта схема будет работать только до тех пор, пока краткосрочная ставка ниже долгосрочной, а ведь бывает и наоборот.

Первые результаты выборов в Финляндии выглядят очень неблагоприятно для еврозоны в целом, и для Португалии в частности. Настроенные антиевро истинные финны (партия) существенно увеличили свое представительство в парламенте; возникает перспектива, что Финляндия может использовать свое право вето на помощь Португалии.

Вот что пишет об этом Marketwatch

Early results Sunday from Finland’s parliamentary elections suggest the anti-EU bailout True Finns party will hold the second-most number of seats and could even be part of a coalition government. Such an outcome may mean the EU’s planned bailout of Portugal is vetoed by Finland, a move that would roil the euro-zone markets. With half the votes counted the True Finns were on 19% support, and on course for 41 seats, tied with the Social Democrats and one seat less than National Coalition Party’s predicted 42-seat haul, the BBC reported. Finland is the only euro-zone country that requires bailouts to be approved by its parliament. Strong gains by the True Finns could derail a planned rescue for Portugal.

Финляндия - единственная страна в еврозоне, где для помощи другим европейским странам требуется одобрение парламента.

A stronger-than-expected showing by the True Finns, “or if some members from other parties take a similar line, could make things very touch and go,” said Steven Barrow, currency and fixed-income strategist at Standard Bank. “And clearly if there’s any possibility at all that Portugal might not get its money, it could hit bonds and the euro hard.”

Strategists note that the main opposition Social Democrats have hinted they may also oppose a bailout. The center-left Social Democrats opposed bailouts for Greece and Ireland.

The Portuguese bailout remains unlikely to be derailed, “but caution seems to be the watchword here until we can be sure that Finland can’t upset the party,” Barrow said.

European Union officials hope to finalize negotiations by mid-May on a Portuguese bailout expected to total around 80 billion euros ($115.7 billion).

At the least, True Finn’s ability to tap into anger over euro-zone bailouts may mean the next government draws an ever harder line in negotiations over Finland’s role in future rescues.

Much of the True Finns party’s recent success has been attributed to its leader, Timo Soini. The 48-year-old politician is often described as folksy and charismatic, with a reputation for witty speeches and vivid metaphors.

“How come they can’t see the euro doesn’t work?” Soini told Bloomberg earlier this year. “If a melon and an apple each wear the same size baseball cap, everyone can see that just doesn’t work.”

Насколько реальна угроза, что Финляндия блокирует оказание помощи Португалии

Pasi Kuoppamaki, chief economist at Sampo Bank in Helsinki, said negotiations to form a new government could take some time. And if the True Finns become the third- or second-largest party in parliament, there could be reverberations in the financial markets, he said, speaking before the polls opened.

But like many observers, Kuoppamaki is not convinced that the True Finns would be in a position to block bailouts or increased rescue funding even if they were able to secure a junior role in a new government.

Finnish officials, however, reacted to the True Finns’ rise by offering tough talk on bailouts.

Finance Minister Jyrki Katainen, leader of the pro-EU National Coalition Party, warned at last week’s meeting of EU finance ministers that Portugal must implement additional austerity measures that go beyond the proposals rejected by the nation’s parliament in March.

And Finland last month balked at committing to a previously-outlined plan for the euro-zone’s AAA-rated nations to boost guarantees to the EFSF. Prime Minister Mari Kiviniemi, who heads the Center Party, said the decision should be made by the nation’s next parliament. EU leaders agreed to finalize the plan in June.

The BBC reported Sunday that while Katainen’s NCP will remain the largest party, Kiviniemi’s Center Party’s number of seats may fall to around 36. Even before the election, Katainen was seen as a strong possibility to lead the next government as prime minister.

Но даже если Финляндия не будет препятствовать помощи Португалии, то все-равно это может существенно отразиться на единстве Евросоюза.

Randolph sees little chance Finland will turn away from the euro zone in the wake of the elections.

“More worrying is the general spread of populist and nationalist politics in the EU,” Randolph said.

French President Nicolas Sarkozy’s UMP party suffered big losses in regional elections in March, with the far-right National Front making large inroads, he noted.

The tone makes it more difficult to sell austerity in debtor nations and to make the case for backing the euro and the EU in creditor countries, Randolph said.

Гораздо больше беспокоит общее распространение популистких и националистических настроений в Евросоюзе, - говорит Randolph

Внешний фон к вечеру пятницы раскачался наконец на еще один рывочек восстановления, наш рынок не успел как следует отреагировать до закрытия, индекс ММВБ показал результат за день около нуля. Вечерка FORTSа показывает, что весь позитив мы увидим утром, можно ждать гэпов от полпроцента вверх. Но все равно наш рынок смотрится довольно вяло по сравнению с внешним фоном. Штаты настроены на дальнейшее восстановление, однако конкретно в понедельник может получиться таймаут после двух дней роста, может даже с небольшой коррекцией, что может дать нашим продавцам возможность немножко помедведить, пользуясь доминированием пессимизма в общем настроении.

ПРОГНОЗ ОТ ЧЕССПЛЕЙЕРА

На прошлой неделе было самое крупное недельное снижение российского рынка с весны прошлого года. Это не было паникой, это был просто фикс части долгосрочных лонгов, поскольку на той неделе виделось очень вероятное серьезное снижение как по нефти, так и по американским индексам.

За среду-пятницу нефть отыграла больше половины 10% коррекции понедельника-вторника, да и индекс S&P500 за четверг-пятницу отскочил прилично. Но даунгрейд Голдмана по нефти, металлам и т.д. – это серьезный сигнал, и скорее всего снижение commodities (кроме золота) продолжится. По S&P500 ситуация совершенно нейтральная.

Российский рынок краткосрочно выглядит перепроданным, поэтому сегодня-завтра возможен отскок, притом, хотя это маловероятно, но возможно даже существенный по сравнению с внешним фоном – в район 1820 пунктов (наши плеймейкеры любят подобные фокусы). Но затем снижение должно продолжиться.

ПРОГНОЗ ОТ ВАНУТЫ С КВОТФОРУМА

В пятницу фсип не вышел за 1305, поднялся к 1319, но и вверх не прошел, остался в канале. Голдманы продолжают кошмарить рынок, понижают прогнозы по амерскому ВВП, кричат о закрытии своих позиций на разных рынках, в общем активно медведят. Фсип кстати может эту неделю сыграть вниз, к 1285-1290, и поэтому все будут бояться отрицательного фсипа, наши так весьма этого боятся, в пятницу распродавались активным образом, ни на что положительное толком не реагируя. ГП так вообще вниз закрыли (-20 рублей за неделю - это к вопросу о сильных трендах), на 227.6, РН не смогла 249 взять, и всем своиме видом наши крупные спекули показывают, что еще раз хотят отвести мамбу к 1765, видимо многие перевернулись, и хотят углубления коррекции. Бычьих настроений как ни бывало, стаканы пустые, покупателей нет, вздерги идут без объемов для последующего слива по более хорошей цене. Если и сегодня прилично заминусуем, то видимо коррекцию будут играть и дальше, и 1765 нас на удержит. Самое забавное, что почти каждый год весной происходит такое, что наши начинают на опережение амеров лить, а те растут, и новые хаи у амеров мы встречаем новым снижением. В целом ситуация такова, что фсип может оттолкнуться от 1311 вверх, и выйти за 1320, но наши будут играть так, чтобы если фсип пройдет 1310 и 1305, быть в шоколаде на свои правильные шорты. Все говорит за шорт.

Вышедшая в пятницу статистика по инфляции, которая сейчас стала даже важнее статистики по безработице, поскольку является определяющим критерием будущей монетарной политики оказалась в Европе выше прогнозов, а в Америке ниже (мухлюют они там с этой статистикой). Но существенно на рыночную ситуацию она не повлияла.

Китай в очередной раз повысил резервные требования для банков, но это ужесточение монетарной политики не повлияло на китайский фондовый рынок, и тот даже обновил сегодня максимум с ноября прошлого года.

Наступающая неделя в отличие от прошлой бедна на статистику, не будет и заседаний центральных банков, правда будут минутки последних апрельских заседаний (Банк Австралии (сегодня?), банк Англии (четверг). Но это для S&P500 не имеет особого значения, а имеет разве что для рынка Форекс.

Из американской статистики на этой неделе можно выделить только блок статистики по недвижимости: индекс домостроителей NAHB (понедельник), начала строительства (вторник), ипотечный индекс и продажи существующих домов (среда), в четверг индекс цен на дома FHFA

Зато будет много отчетов крупных компаний. Cамыми важными на этой неделе будут отчеты американских финансовых гигантов: сегодня Citigroup (16.00), завтра Goldman Sachs (16.00), в среду Wells Fargo (16.00), в четверг Morgan Stanley (15.30), в пятницу в США, еврозоне, и некоторых других странах выходной – Good Friday. Индекс банковского сектора последние две недели снижался и подошел вплотную к минимуму 2011 года. Какие-то негативные ожидания уже заложены в цены и после выхода статистики возможно обратное движение вверх.

В еврозоне не только следующая пятница, но и следующий понедельник выходной: четыре выходных дня подряд – что-то вроде наших майских праздников.

Сегодня с утра слабо выглядит евро, и это, возможно, связано с неблагоприятными для еврозоны результатами выборов в Финляндии, где настроенные антиевро истинные финны (партия) существенно увеличили свое представительство в парламенте; возникает перспектива вето на помощь Португалии... Но на фондовые рынки это в ближайшие дни вряд ли повлияет.

Ситуация в краткосрочном плане для меня совершенно нейтральная – 50/50; не видно в ближайшем будущем и событий, которые способны существенно двинуть рынки в какую-то определенную сторону. Поэтому мне кажется, что в ближайшие пару дней индекс S&P500 будет оставаться в диапазоне 1316-1326 пунктов. Возможно, что в чуть более широком диапазоне рынки будут находиться вплоть до решения по ставке ФРС 27 апреля.

На прошлой неделе произошел разворот на американском рынке облигаций: цены стали расти, а доходность падать. Вопрос – надолго ли это и не было ли это просто связано с временной перепроданностью?

Как я недавно писал, крупные банки очень негативно настроены по отношению к американским ценным бумагам с фиксированной доходностью