|

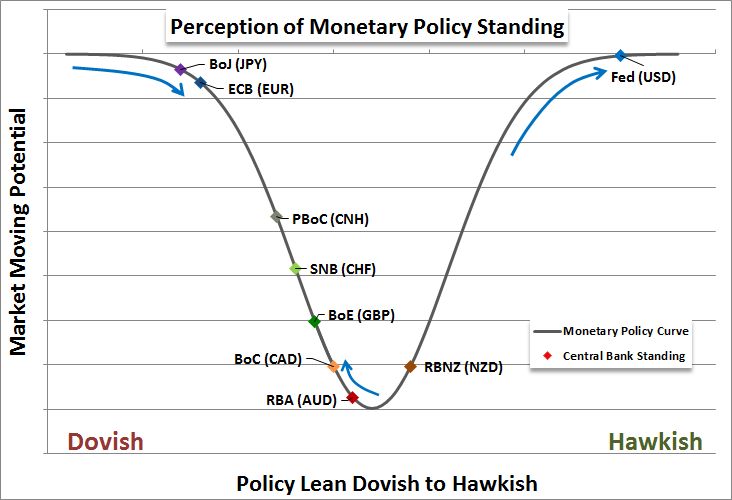

В отличии от мощного аптренда в IV квартале 2016 года, в первые три месяца текущего года американский доллар сдал. Это и неудивительно, учитывая основной драйвер роста этой валюты (как и других из валют из стран G10) – а именно, изменения в курсе монетарной политики Федрезерва. Кроме монетарного ужесточения, разумеется, у доллара есть и другие факторы влияния, например, основная резервная валюта, абсолютная валюта-убежище, режим риск-он/риск-офф, фактор политики и другие, но все они, так или иначе, воздействуют на принятие решений по денежно-кредитной политики руководящим составом ФРС. Поэтому основная заслуга в 30%+ росте доллара за последние три года принадлежит, конечно же, американскому ЦБ. С другой стороны, стремление Федрезерва ужесточить политику вступило в резкий контраст с политикой остальных ЦБ развитых экономик, которые продолжали и продолжают скупать на свои балансы финансовые активы разного характера (как ЕЦБ и Банк Японии), или просто держали свои процентные ставки вблизи нулевых уровней. По механике действий всех ЦБ G10 можно докторскую защитить, и, уверен, защищаются академиками «разного характера»; но нам, трейдерам, «ордена не нужно...мы согласны на медаль», заработать пару пипсов. Чтобы понимать подоплёку изменений монетарной политики на глобальном уровне и её влияние на финансовые рынки, воспользуемся прекрасно исполненным графиком главного стратега DailyFX Джона Киклайтера:

На графике изображена кривая восприятия позиционирования монетарной политики, от смягчения (Dovish) до ужесточения (Hawkish), важнейших мировых ЦБ. Важно уточнить: «восприятия», а именно как участники рынка (трейдеры, инвесторы) понимают (некоторые ощущают) положение одного ЦБ по отношению к другим. Естественно, расположение ЦБ на кривой – процесс сугубо субъективный и творческий, как и трейдинг, здесь нет чётких инструкций и аксиом. Ну или почти нет - легко разбросать ЕЦБ и ФРС по разным концам кривой, гораздо сложнее решить, политика ЦБ какой из стран, Австралии или Канады (RBA или BoC), более жёсткая или мягкая. Понятно, что ориентироваться нужно на стейтменты по итогам заседаний ЦБ, заявления членов комитетов, экономические данные наконец, и политический момент не упускать. Дополнительную сложность вносит наличие ЦБ Китая (PBoC) – не являясь ЦБ развитого (в финансовом смысле) мира G10 и действуя исходя из потребностей весьма своеобразной и непрозрачной системы, это фактор огромного влияния на потоки капитала. Хотя бы потому, что имеет самый большой баланс (чуть выше $5 трлн. против $4,5 у ФРС). Кстати, я бы расположил PBoC чуть «пожёстче», потому как уже больше месяца китаец повышает свои ставки, изымает ликвидность и т.д., уж всяко не так "мягко" как у швейцарцев (SNB) с их глубоко отрицательными ставками и частыми интервенциями. Ну, Джон решил так, ему виднее – думаю, нет у него времени копаться в иероглифах. «Чё там у хохлов» всяко интересней чем «чё там у китайцев». Тем более, как и в каждом творческом процессе, статика гораздо менее важна, чем динамика – «жизнь идёт, люди меняются» вместе со своим восприятием монетарной политики. Вот как оно, восприятие, выглядело на конец 2016г.

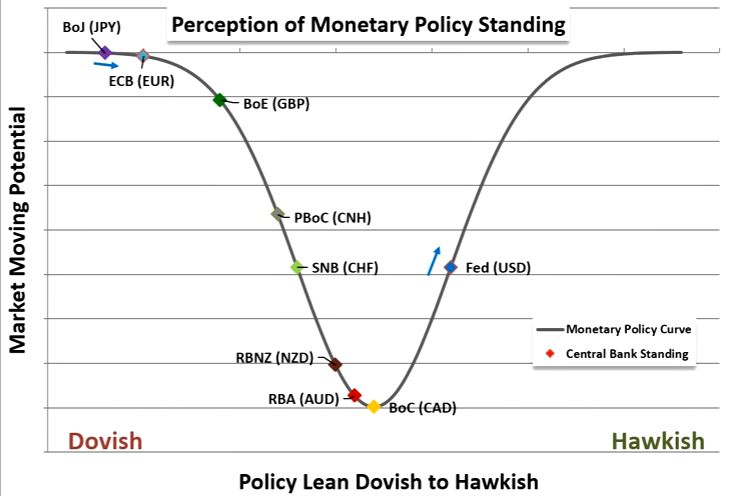

Обратите внимание на изменения в позициях самых «мягких» ЦБ – ЕЦБ и Банка Японии – и сравните с результатами курсов валют этих ЦБ – евро и йены - за этот период. Именно с движениями на противоположных концах кривой (от смягчения к ужесточению и наоборот) связан потенциал рыночных движений (ось ординат). К этому графику я буду обращаться не раз, потому как на цены финансовых инструментов в конечном итоге влияют ожидания (восприятие) действий ЦБ. Не лишним будет напомнить, что этот график не руководство к действию, а всего лишь напоминалка, как относителен наш бренный мир. |

Поиск котировок:Например: Газпром

|

|

© 2024 «МФД-ИнфоЦентр»

Все права защищены. Перепечатка материалов возможна только со ссылкой на mfd.ru.