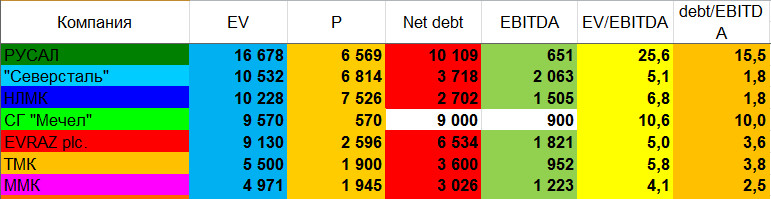

Среди ведущих отечественных металлургов, представленных на фондовом рынке, НЛМК и Северсталь имеют самую низкую долговую нагрузку — как по номиналу, так и относительно генерируемых доходов. Но констатировать прошлое легко. Гораздо сложнее и прибыльнее попытаться предсказать будущее. Какие сейчас коэффициенты и идеи?

Финансовые результаты металлургических компаний, млн $ (данные по Мечелу прогнозные, так как отчета за 2013-й еще нет)

Начнем с РУСАЛа. Бумаги этой компании уже сделали больше 60% с минимумов. Важно, что драйвером роста их котировок выступает не алюминий, который сейчас торгуется ниже себестоимости большинства производителей, а ралли в никеле. Это вызвало мощный рост в акциях ГМК Норильский никель, большим пакетом которого владеет РУСАЛ. Этот рост, в свою очередь, обеспечит отличный дивидендный поток в будущем и позволит алюминиевому гиганту свободно обслуживать свой, самый крупный в секторе, долг до того момента, пока потребление алюминия в мире не поглотит весь лишний «навес». Многие инвесторы, видя низкие цены на алюминий, не учитывают тот факт, что алюминиевые заводы во всем мире только закрываются, а потребление из-за спроса в Азии растет. Таким образом, акции и расписки РУСАЛа — отличное вложение, ориентированное на рост мировой экономики.

Дополнительный драйвером для акций РУСАЛа — это M&A-фактор, то есть, как мне кажется, неизбежное в будущем объединение двух компаний в одну или, наоборот, выход РУСАЛа из состава акционеров.

На сегодня 27,8% акций ГМК стоят $10,2 млрд, а чистый долг на конец 2013-го был равен $10,1 млрд. Если бы продажа доли все же состоялась, то наверняка прошла с премией к рынку. Не обремененный долгами, РУСАЛ стоил бы втрое дешевле Alcoa. Еще осенью 2013 года образовалась интересная диспропорция, из которой следует очевиднейшая инвестидея, когда на фоне роста стоимости доли ГМК РУСАЛ не реагировал, однако сейчас после мощного роста акций алюминиевой компании все пришло в норму.

Сам ГМК в этом обзоре я не рассматриваю, поскольку его долговая нагрузка очень низка, так что соответствующий фактор почти не влияет на оценку бизнеса.

В понедельник, 12 мая, в деловых СМИ появилась информация о том, что Северсталь может продать свои оставшиеся американские заводы Dearborn и Colambus за $1,5 млрд. Это позволило бы компании резко сократить долг и довести коэффициент долг/EBITDA до 1,1.

Сосредоточение на рентабельных активах и растущих перспективных рынках — это верная стратегия, которую любят как инвесторы, так и аналитики.

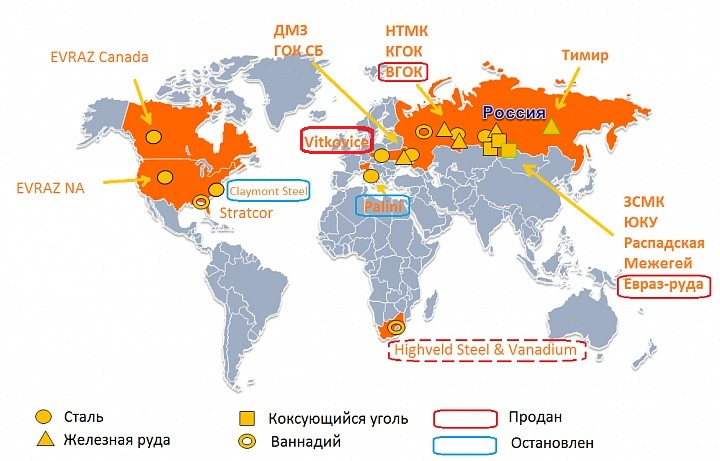

ЕВРАЗ весь прошлый год распродавал активы. Среди них были и шахты по производству энергетического угля, и электростанции, и Высокогорский ГОК в Свердловской области, и часть ЕВРАЗ Руды в Хакасии. В начале 2014-го покупателя нашли на чешскую Vitkovece Steel, ушедшую за $89 млн с долгом в $198 млн. Ведутся переговоры по продаже Highvield Steel and Vanadium в ЮАР. Остановлены и наверняка могут быть проданы заводы в США и Италии.

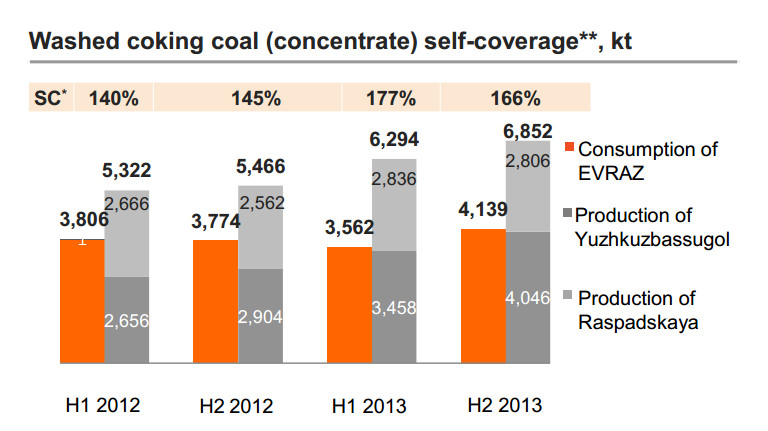

Однако долг ЕВРАЗа все еще балансирует на уровне выше $6,5 млрд, что требует немалых средств на выплату процентов. Мне кажется, у компании, стремящейся радикально снизить свой долг, есть прекрасная возможность сделать это, продав свой пакет в Распадской после восстановления ее показателей, которое ожидается, по прогнозам ее менеджмента, уже в текущем году. Дело в том, что Южкузбассуголь после ввода новых шахт полностью обеспечивает заводы ЕВРАЗа углем, а от лишних активов не грех и избавиться. Реальная оценка Распадской может составить $2-2,5 млрд, а именно за такие деньги EВРАЗ и приобрел долю менеджмента в январе 2013-го.

Источник: данные презентации компании.

Новолипецкому комбинату продавать нечего: консервативная политика Владимира Лисина заключалась не в скупке активов, а в спокойном развитии основной площадки. В результате эволюционным путем НЛМК догнал по выплавке стали своих российских конкурентов и вот-вот станет номером один по этому показателю. Возможно, сейчас, в кризис, и стоит рискнуть купить какого-нибудь конкурента задешево, но о подобных планах компании можно лишь догадываться.

Когда НЛМК отчитывался за 2013 год по МСФО, Лисин особо подчеркнул, что сейчас стоит задача по снижению долговой нагрузки, и этим его позиция ничем не отличается от мнений коллег-конкурентов.

Магнитогорский меткомбинат также знает, как сократить свой долг, равный $3 млрд. В «тучные» годы компанией было скуплено 5% австралийской Fortescue Metals Group, которая агрессивно наращивает производство железной руды. Капитализация сейчас в районе $15 млрд, и 5% стоят $750 млн. Виктор Рашников заявлял, что пакет будет продан за $1 млрд, то есть как только акции подорожают.

ММК в нашей диаграмме по EV на последнем месте и это мне кажется незаслуженно, тем более при условии, что долг удастся сократить и коэффициент долг/EBITDA достигнет уровней Северстали и НЛМК.

Мечел стал популярен после своего печально знаменитого падения, и теперь не все могут устоять против соблазна купить рухнувшую акцию. Три недели назад спред между акциями (25% free-float) и расписками в Нью-Йорке (основная площадка, или 75% free-float) был двукратным. Отечественные инвесторы были настолько напуганы, что боялись покупать. Но ведь если бы Мечел обанкротился, логичнее было бы продавать акции или шортить расписки, ведь владельцы АДР ЮКОСа также остались ни с чем, как и владельцы его локальных акций. Теперь бумаги Мечела на Московской бирже начали расти.

Итак, поясню главную мысль поста на примере Мечела. Рынок сейчас оценивает компанию не в $700 млн, а в $9,7 млрд, так как на ней висит огромный долг. Однако продажа ряда активов может закрыть $4-5 млрд нагрузки. При этом рынок по-прежнему будет оценивать холдинг в $9-10 млрд. Таким образом, его рыночная капитализация может подрасти в несколько раз. Это же касается всех рассмотренных нами компаний.

Как изменятся коэффициенты, если РУСАЛ продаст долю в ГМК, Северсталь — американские заводы, EВРАЗ избавится от пакета в Распадской и ванадиевых активов, Мечел найдет покупателя на железную дорогу и часть Эльги, а ММК — на 5% FMG? А ведь помимо уменьшения собственно долга и EV это также даст огромную экономию на процентах или рост прибыли. В этом случае мы можем высчитать целевые цены. Но опять же, подчеркну, что это все сработает только в случае немедленной продажи перечисленных активов, условно говоря, завтра.

Время и тяжелая обстановка в секторе подтачивают бизнес металлургов, сокращая и апсайд акций, ведь многие из компаний понесли убытки в 2013-м, да и текущий год пока не очень радует. Более того, не все из стальных олигархов готовы проститься с активами. Зюзин принципиально не продавал, даже когда была возможность в 2010-2011-м, а продажу РУСАЛом доли в Норильском никеле или слияние

с ним можно рассматривать лишь как гипотетическую идею, к тому же требующую политического решения в Кремле.

Заметьте, я почти не строю прогнозов насчет того, как будет складываться мировая конъюнктура в секторе (разве что немного мыслей о перспективах алюминия), и не рассуждаю «о судьбах мира», так как для рядового инвестора это совершенно бессмысленное занятие. Мы обсуждаем только то, что может реально произойти, и выстраиваем предположения о том, как это повлияет на оценку бизнеса.

Группа Дикси представила операционную отчетность за апрель текущего года. Основным позитивным фактором в отчетности стало существенное повышение оборота компании по сравнению с предыдущими месяцами. Так, выручка за январь-апрель выросла на 19,7% г/г до 67,6 млрд руб., а за апрель прибавила 25,1% г/г, достигнув 18,2 млрд руб.

Источник: данные компании, инфографика Инвесткафе.

Основной причиной роста оборота стало расширение сети. На 30 апреля у компании было 1842 магазина разных форматов, что на 274 больше, чем на аналогичную дату прошлого года. Впрочем, с начала года количество магазинов сети увеличилось на 43, а за тот же период прошлого года — на 69. При этом по плану менеджмента по итогам года Дикси предстоит открыть сопоставимое с прошлогодним количество магазинов, что будет возможно только в случае повышения темпов расширения сети. На мой взгляд, замедление данного процесса обусловлено тем, что необходимое компании оборудование в основном импортное, а ослабление отечественной валюте по отношению к ведущим мировым приводит к росту цен при пересчете на рубли, в которых ритейлер получает выручку. Таким образом, капитальные затраты на открытие новых торговых точек повышаются.

Стоит отметить, что, по заявлениям компании, CAPEX в 2014 году может вырасти на 20-25% г/г. Так как менеджмент планирует сохранить прошлогодние темпы расширения сети, я предполагал, что значительная доля выделяемых средств будет направлена на оптимизацию бизнеса, поскольку естественный рост капитальных затрат на запуск новых магазинов значительно ниже предполагаемой динамики CAPEX. В частности, компания могла направить средства на модернизацию логистики, введение новых автоматизированных систем учета и управления и тому подобное. А это привело бы к снижению затрат и улучшению рентабельности в среднесрочной перспективе. В связи с этим можно предположить, что группа способна выполнить план по расширению сети, несмотря на проблемы, связанные с кризисом на Украине, хотя бы в ущерб повышению рентабельности.

По моему мнению, дополнительное влияние на объем выручки ритейлера оказывает существенное ускорение продуктовой инфляции в России. Это обстоятельство вынуждает население тратить больше денег на товары повседневного спроса. По данным Росстата, индекс потребительских цен на продовольственные товары с начала года по апрель вырос на 5,4%, тогда как за аналогичный период 2013-го он повысился лишь на 3,7%.

Позитивно на выручке отечественных FMCG-ритейлеров за прошлый месяц сказалось и то, что в этом году Пасха отмечалась в апреле, а не в мае, как в 2013-м. Впрочем, я не думаю, что данный фактор стал одной из основных причин роста. Если обратить внимание на исторические данные, то пасхальные праздники не оказывают значительного влияния на динамику выручки ритейлеров.

В результате всего вышесказанного я ожидаю, что повышение котировок акций Дикси в краткосрочной перспективе продолжится в случае отсутствия негативных настроений на рынке в целом. Этому будут способствовать и финансовые результаты компании по итогам 2013 года, и значительный потенциал роста капитализации. Целевая цена акций Дикси составляет 676 руб., потенциал роста — 114%, рекомендация — «покупать».

Самые интересные инвестиционные идеи в потребительском секторе вы можете узнать, посетив наш бесплатный вебинар 29 мая.

Котировки британского фунта потеряли очередную фигуру против американского доллара, отреагировав на релизы по рынку труда и инфляции, а также на выступление Марка Карни. Несмотря на умеренно оптимистичные данные о занятости, потребительских ценах и ВВП вкупе с отсутствием беспокойства регулятора по поводу укрепления курса национальной валюты, «кабель» подвергся серьезным распродажам. На первый взгляд, основанием для подобной динамики стало разочарование из-за отсутствия «ястребиной» позиции в речи главы Банка Англии.

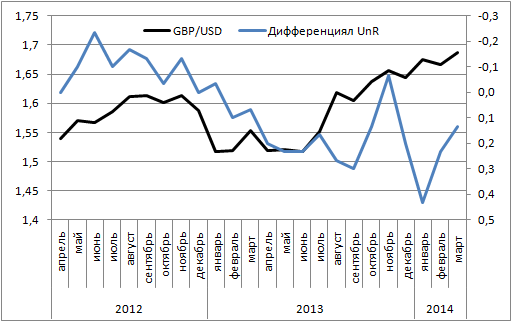

По моему мнению, оснований фундаментального характера для продаж британской валюты было немного. Уровень безработицы в январе-марте, как и ожидалось, упал до 6,8%, минимальной отметки с зимы 2008-2009 годов. Однако, по мнению Марка Карни, рынок труда проявляет признаки слабости. В частности, глава центробанка обратил внимание на то, что около 1,4 млн человек не могут найти работу на полный рабочий день, а уровень безработицы высок для текущих экономических условий. Вместе с тем Банк Англии улучшил среднесрочные прогнозы показателя с 6-6,5% до 5,25-5,75%. По оценке регулятора, он составит 6,1% во 2-м квартале 2015 года, притом что ранее предполагался уровень 6,5%. Я считаю, что рынок труда Соединенного Королевства выглядит лучше американского.

Динамика дифференциала безработицы в Британии и США и котировок GBP/USD

Источник: Trading Economics, Reuters.

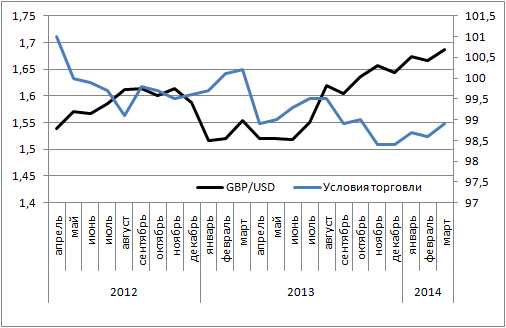

Марк Карни не высказал опасений по поводу высокого курса фунта и заявил, что курс находится ниже пятилетнего среднего, а угроза дефляции возможна лишь в случае длительного укрепления национальной валюты. Более того, сила «кабеля» отражает доверие к нему электората и увеличивает покупательную способность денежной единицы. Что касается проблем для экспорта, то конкурентоспособность британских товаров не вызывает сомнений, а динамика условий торговли свидетельствует о потенциале роста GBP/USD.

Источник: Trading Economics, Reuters.

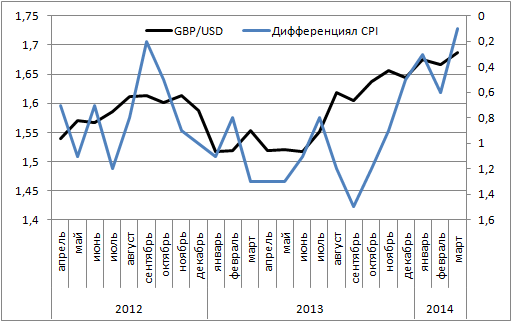

Прогноз Банка Англии по инфляции был в целом сохранен: 1,89% и 1,95% во втором квартале 2016 и 2017 годов соответственно (ранее 1,89% и 1,91%). При этом центробанк ожидает достижения таргета в апреле-июне следующего года. Потребительские цены еще до публикации отчета рассматривались в качестве главного уязвимого места «кабеля». Замедление их роста в марте до 1,6%, минимальной отметки с конца 2009 года, дает основание BoE сохранить текущую денежно-кредитную политику. Дополнительным аргументом в пользу этого стала потеря импульса рынком труда. Однако оценки остались на прежнем уровне, а прогноз роста среднего заработка с текущих 1,7% до 2,5% к концу года — позитивный сигнал для фунта.

Динамика дифференциала потребительских цен в Британии и США и котировок пары GBP/USD

Источник: Trading Economics, Reuters.

Очевидно, что британская валюта укрепляетя, в том числе, за счет увеличения покупательной способности и, по логике, повышение CPI чревато откатом. Однако оно станет основанием для монетарной рестрикции.

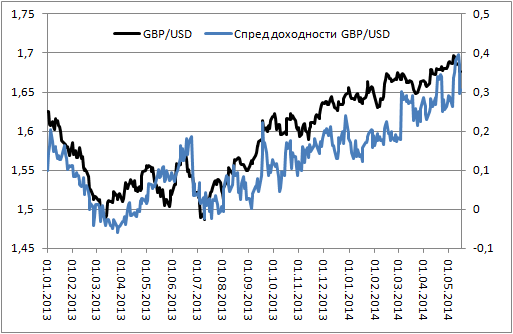

В этом отношении Марк Карни был вполне конкретен. Если ранее он лишь намекал на повышение ставки РЕПО во 2-м квартале 2015 года, то теперь заявил, что британская экономика сделала очередной шаг к началу процесса ужесточения денежно-кредитной политики. Это подтверждается и улучшением прогноза роста ВВП в 2015 году с 2,7% по 2,9%. При этом некоторые члены MPC Банка Англии могут посчитать, что повышать ставки следует раньше. Это придаст сил «быкам» по фунту стерлингов, так как будет способствовать росту дифференциала суверенных долговых обязательств Туманного Альбиона и американских бондов. Если исходить из динамики «двухлеток», то текущий откат вполне обоснован.

Источник: Bloomberg.

На мой взгляд, британский фунт — одна из немногих валют, способных противостоять долгосрочному укреплению доллара США. Текущая коррекция носила скорее эмоциональный характер, а «бычий» тренд по GBP/USD остается в силе. Рекомендую покупки с таргетом 1,69.

По мнению аналитика ГК TeleTrade, Михаила Поддубского, вчерашние комментарии г-на Карни разочаровали инвесторов, ожидающих скорого повышения ставок Банком Англии. Регулятор по-прежнему сохраняет сдержанность в этом вопросе, и фаза роста процентных ставок, по всей видимости, начнется только к концу первого квартала 2015 года. Соответственно, на текущий момент британская валюта еще какое-то время может продолжить нисходящее движение.

Прогнозы курса USD/RUB на конец года и перспективы российского рубля вы можете узнать, посетив наш бесплатный вебинар 22 мая.