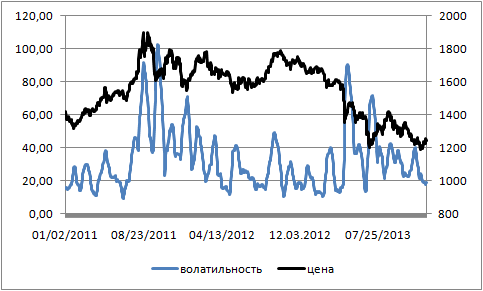

Если год Змеи прошел для золота под знаком ETF-фондов, сокращение запасов которых стало главным драйвером падения котировок драгоценного металла, то год Лошади способен изменить ситуацию в пользу центральных банков. Действительно, фактор покупок золота регуляторами оказывал серьезную поддержку котировкам в 2012 году, не позволяя фьючерсам упасть ниже отметки $1550 за унцию. В 2013-м ситуация изменилась, виной чему стала возросшая волатильность драгметалла.

Изменчивость котировок играет принципиальную роль в процессе активизации деятельности центральных банков на рынке золота. Это подтверждается данными WGC, согласно которым, в 2011 году регуляторы приобрели 456,8 тонны, в 2012 — 544,1, а за девять месяцев 2013 года — 296,9 тонны. При этом год пиковых покупок характеризовался незначительными всплесками месячной волатильности.

Источник: Reuters, расчеты Инвесткафе.

Лично я сомневаюсь, что золото в течение ближайших 12 месяцев способно упасть до $800 или взлететь до $1700 за унцию. Вероятнее всего, котировки будут находиться в диапазоне $1080-1420, что стабилизирует волатильность и привлечет на рынок центральные банки, которые понесли существенные потери от почти 30%-го падения цен на драгоценный металл в 2013 году. В первую очередь пострадали регуляторы, обладающие наибольшими резервами золота.

Источник: WGC, расчеты Инвесткафе.

Достаточно вспомнить Национальный банк Швейцарии, который оценил свои совокупные годовые потери в 9 млрд франков и заявил, что не в состоянии выплатить дивиденды правительству и акционерам. Причина заключается не в том, что оказались убыточными спекулятивные операции и не в том, что экономика находится в плачевном состоянии, а в существенном падении цен на золото.

Вряд ли центральные банки станут активно избавляться от драгоценного металла в 2014 году, раз они не сделали этого в прошлом. Долгосрочные перспективы актива по-прежнему оптимистичны, поэтому можно потерпеть еще пару лет. Вместе с тем у некоторых регуляторов возникнет желание воспользоваться низкими ценами и стабилизацией волатильности и нарастить золотые резервы по примеру России или Турции. Последняя, к слову, за год сумела подняться с 17-го на 12-е место в рейтинге центробанков, обладающих наибольшими резервами драгоценного металла.

Нельзя сбрасывать со счетов и фактор Китая. Народный банк не афиширует покупки золота, однако, по оценкам Bloomberg Industries, его золотые резервы составляют 2710 тонн, что существенно выше официальных данных, предполагающих объем 1054,1 тонны и последний раз обнародованных в 2009 году.

О том, что драгметалл активно переправляется из Штатов и Европы в Азию, известно уже давно, и центробанк Поднебесной, похоже, решил ускорить этот процесс, выдав ряд лицензий на импорт золота зарубежным банкам. По информации Reuters, такие лицензии получили ANZ и HSBC. Кроме того, с девяти до десяти был расширен перечень суверенных банков, имеющих право осуществлять ввоз драгоценного металла. Увеличение количества банков, имеющих соответствующую лицензию, позволяет рассчитывать на рост импорта и снижение премий между Шанхаем и Лондоном. Конечно же, многое будет зависеть от внутреннего спроса, однако даже его слабость не помешает Народному банку продолжить процесс наращивания золотых резервов.

В настоящее время рост цен активно используется спекулянтами для того, чтобы избавиться от долей в ETF-фондах. С начала года по 10 января их запасы сократились на 13,1 тонны, несмотря на 5%-е восстановление котировок. Фактор сворачивания QE по-прежнему давит на золото, поэтому наиболее вероятным сценарием является падение цен в 1-м квартале 2014 года. Впоследствии стабилизация запасов ETF-фондов и рост активности центробанков будут способствовать постепенному восстановлению цен. Я сохраняю свой прогноз средней цены в $1300 и торговый диапазон в $1080-1420 за унцию.

По мнению руководителя отдела аналитики ГК Forex Club, Николая Ивченко, золото в первом полугодии еще может показать снижение. Основная причина – это сокращение мер стимулирования в США (QE3), которое началось в декабре, и которое американский регулятор намерен продолжать на протяжении 2014 года. Также пока низким остается инфляционное давление. Несмотря на то, что определенные признаки ускорения роста цен уже начали появляться, их темпы остаются очень медленными. Поэтому мы допускаем снижение цен на золото в первые несколько месяцев до 1150 долларов.

Начиная с весны ситуация может измениться в лучшую сторону. Появятся признаки ускорения глобального роста, и инфляционного давления, что традиционно приводит к росту цен на драгоценные металлы. Во второй половине 2014 года мы можем увидеть отметки 1450-1500 долларов за тройскую унцию.

Во вторник, 14 января, российские индексы показали разнонаправленную динамику: ММВБ подрос на 0,10%, до 1471,06 пункта, в то время как индекс РТС снизился на 0,79%, до1390,75 пункта. Среди лидеров роста были акции Распадской, КТК и ФосАгро. Также поднялись котировки Магнита. Таким образом, оправдалось наше предположение о том, что снижение капитализации ритейлера в предыдущие дни было связано с фиксацией прибыли, а его акции остаются фундаментально привлекательными. В список аутсайдеров попали бумаги Аэрофлота, АФК Система и Интер РАО.

Доллар и евро укрепились примерно на 0,1%. Курс EUR/RUB достиг 45,55 руб., а курс USD/RUB — 33,32 руб.

Негативное влияние на котировки отечественных компаний и курс рубля оказала дешевеющая нефть. Нефть марки Brent подешевела еще на 0,3%, до $105,25 за баррель.

Ведущие европейские и американские индексы торговались в «зеленой зоне» благодаря выходу сильной макроэкономической статистики. Британский FTSE 100 прибавил 0,14%, французский CAC 40 вырос на 0,26%, а немецкий DAX — на 0,32%. Dow Jones поднялся на 0,71%, а NASDAQ — на 1,69%. В еврозоне рост промпроизводства за ноябрь превзошел ожидания и составил 1,8% м/м. В США лучше прогноза оказались объемы розничных продаж, которые в декабре выросли на 0,2%. Инвесторами также была позитивно воспринята активизация компаний на рынке слияний и поглощений.

Важно, что рост на рынках акций произошел, несмотря на заявления сразу двух представителей ФРС о том, что программа по скупке активов в рамках третьего раунда количественного смягчения должна быть свернута как можно быстрее. Такое мнение выразили главы Федрезерва Филадельфии и Далласа. Возможно, проигнорировать эти выступления помогло то, что Всемирный Банк повысил свой прогноз по росту мировой экономики в 2014 году. Ожидается, что он составит 3,2% по сравнению с 2,4% в 2013 году.

Из макроэкономической статистики 15 января внимания заслуживает релиз по ноябрьскому торговому балансу еврозоны. Согласно прогнозу, ожидается снижение профицита на 1,2%, до 17 млрд евро. В США будет опубликована статистика по динамике цен производителей за декабрь. Консенсус подразумевает их рост на 0,4% после снижения на 0,1% в ноябре.

В США продолжается сезон корпоративных отчетов. Из отчетностей крупных компаний интерес представляют результаты Bank of America, которые могут повлиять на котировки акций компаний финансового сектора по всему миру. Ожидается, что EPS за последний квартал прошлого года вырастет до 26 центов на акцию.

В России отчетность по РСБУ за год опубликует Сбербанк. За ноябрь он сумел увеличить долю на рынке вкладов физических лиц с 44,3% до 44,6% и привлек более 144 млрд руб. Месяцем ранее приток составил лишь 50 млрд руб. По итогам декабря нас ждет продолжение тенденции. А вот в январе возможен отток средств клиентов, которые внесли большие суммы на счета в декабре, поскольку они склонны забирать часть средств на текущие траты. Целевая цена по бумагам Сбербанка находится на отметке в 111,95 руб.

Утром 15 января фьючерс на S&P немного теряет в цене. Котировки нефти Brent опустились на 0,13%, ниже $105,5 за баррель. Азиатские индексы показывают разнонаправленную динамику. Японский Nikkei растет на 1,63%, южнокорейский KOSPI —на 0,28%, гонконгский Hang Seng — на 0,30%, а китайский Shanghai Composite падает на 0,63%. В целом на динамику индексов региона влияют ожидания ускорения темпов восстановления мировой экономики. Настроение рынка от Инвесткафе нейтральное — 4,8 балла.

Учитывая все вышесказанное, можно ожидать умеренно позитивной динамики российских индексов.

Одним из самых ярких событий прошлого года, несомненно, стало освобождение после многолетнего заключения экс-главы НК ЮКОС Михаила Ходорковского. Реальное влияние на инвестклимат страны помилования бывшего в прошлом главой крупнейшей НК Ходорковского оценить адекватно крайне сложно, так как оно скорее лежит в эфемерной плоскости общего «восприятия России инвесторами». Тем не менее, учитывая повышенное внимание к его персоне (а точнее к самому факту его заключения) со стороны инвестсообщества, которое делало из этого конкретного дела далекоидущие выводы об инвестклимате в России, стоит отметить ряд нюансов в стремительно развивавшихся событиях вокруг освобождения Ходорковского. Мне, как аналитику по нефтегазовой отрасли, прежде всего интересны были высказывания Ходорковского о том, что он не намерен заниматься бизнесом и бороться с Роснефтью за бывшие активы ЮКОСа. Президент Роснефти Игорь Сечин в свою очередь заявил, что благодаря тому, что Ходорковский признал свою вину в рамках прошения о помиловании, Роснефть стала «более защищенной».

В пользу ЮКОС Капитал в споре с Самаранефтегазом было вынесено решение в окружном суде США на сумму в $186 млн. Дочернее предприятие Роснефти подало апелляционную жалобу, но, согласно последней опубликованной отчетности, ясности по дате проведения слушаний по этому вопросу еще нет. Тем не менее, на прошлой неделе, 9 января Нью-Йоркский суд потребовал от Самаранефтегаза удовлетворить требование по уплате вышеупомянутой суммы. До тех пор дочернему предприятию Роснефти запретили переводить активы акционерам или аффилированным структурам. Согласно отчетности Самаранефтегаза, по итогам 2011 года компания выплатила 82,5% от чистой прибыли в качестве дивидендов на общую сумму 24,78 млрд руб. Вряд ли решение американского суда стоит считать обязывающим, однако одним из важнейших стратегических партнеров Роснефти является американская ExxonMobil, и российская компания не может просто игнорировать вынесенное решение суда.

Есть и другие иски. Компания ЮКОС Капитал продолжает требовать от Роснефти уплату $160 млн. Так, 13-15 мая текущего года в Великобритании должны состояться слушания по ряду предварительных вопросов по этому делу, в числе которых и вопрос о том, имеет ли в принципе ЮКОС Капитал право на взыскание данной суммы. Роснефть также фигурирует среди ответчиков в разбирательстве с ЮКОС Интернешнл, которая требует возмещения убытков в размере до $333 млн плюс проценты и расходы. Слушания по этому разбирательству были назначены на 9 января текущего года в Амстердаме. Также ЮКОС Капитал подала иски против Томскнефти в Париже, Ирландии и Сингапуре, однако ясности по датам или суммам претензий к Роснефти по искам в этих судах пока также нет. Таким образом, общая сумма, которую, возможно, придется выплатить Роснефти по искам, составляет порядка $680 млн. В то же время, согласно заявлениям бывшего CFO ЮКОСА Брюса Мизамора, общая сумма претензий акционеров НК достигает $2,5 млрд.

На мой взгляд, учитывая историю вопроса, суть претензий к компании, а также ее финансовое состояние, текущие и будущие разбирательства Роснефти и дочерних предприятий НК не способны оказать существенное влияние на ее операционную деятельность или помешать реализации ее стратегии развития.

Целевая цена по акциям Роснефти составляет 288 руб., рекомендация — «покупать».