|

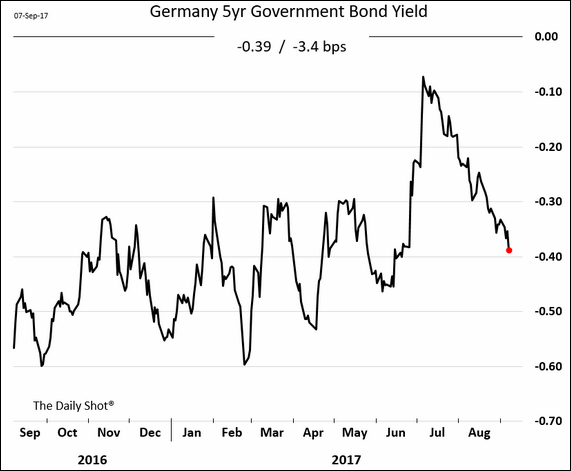

Похоже, сейчас любой чих из ЕЦБ может подтолкнуть евро на полфигуры вверх. Хотя рост курса евро, безусловно, является головной болью центробанка во время, когда экономика еврозоны только начинает набирать ход. В начале каждого года ЕЦБ «назначает» технический курс EUR/USD, исходя из которого рассчитывает свои прогнозные показатели (ВВП, инфляцию). Более того, корпоративный сектор, особо не заморачиваясь, использует этот курс в своих годовых бизнес-планах. Так вот, на 2017 год ЕЦБ запланировал среднегодовой курс евро к доллару на уровне 1,08 – кто же знал, что уже в начале осени единая валюта будет штурмовать уровень 1,20, удорожая экспорт и удешевляя импорт. Германия должна быть недовольна, хотя если судить по комментариям чиновников этого не скажешь – так в середине августа глава Бундесбанка и член управляющего совета ЕЦБ Йенс Вайдман, заявил в интервью, что он не видит никакой необходимости вообще продолжать программу покупки активов (QE) после её окончания в декабре 2017г. (какой смельчак, однако). В начале сентября пришла очередь «давить» министра финансов Вольфганга Шойбле, который подчеркнул, что “весь мир хочет нормализации монетарной политика как можно раньше”. Высказался и СЕО Дойчебанка, в том смысле, что “эра дешёвых денег должна закончиться, несмотря на сильный евро“, и что он видит признаки пузырей на финансовых рынках. Марио Драги “ответил” им всем в четверг, ещё в сопроводительном заявлении по итогам заседания упомянув о возможности увеличения размера и/или продолжительности программы в случае необходимости; а на пресс-конференции отдельно подчеркнув, что “на текущий момент не видит финансовых пузырей”. Ничего в этом событии не предоставило ясного сигнала (об ужесточении или смягчении позиции), но это и не удивительно – внутри регулятора идут тяжкие дискуссии, о течении которых можно судить по сливам в прессу, которые регулярно происходят. Последний «слив» был уже после заседания в пятницу: ЕЦБ, мол, обсуждал четыре QE-сценария в четверг и согласился, что следующим шагом должно стать сокращение покупок до 40 или 20 млрд. евро с продлением программы на 6 или 9 месяцев. Смысл таких утечек ясен: снизить будущую волатильность рынков, вроде «мы же вас предупреждали». Но несмотря на уже не намёки и хоть и прерывистый, но рост евро, доходности по облигациям стран еврозоны снижаются уже больше месяца:

|

Поиск котировок:Например: Газпром

|

|

© 2026 «МФД-ИнфоЦентр»

Все права защищены. Перепечатка материалов возможна только со ссылкой на mfd.ru.