Минкомсвязи может перенести сроки начала оказания услуги по сохранению мобильного номера при смене оператора (MNP) с 1 декабря 2013 года на 1 марта 2014 года, пишут СМИ. Дело в том, что по данным заместителя министра Минкомсвязи Алексея Волина, необходимое программное обеспечение практически у всех российских сотовых операторов готово менее чем на 35%. Причем, у Ростелекома степень готовности и вовсе близка к нулю. На 1 декабря MNP будут готовы запустить только Мегафон и Теле2 Россия. Запуск соответствующих услуг у других операторов возможен не ранее 1 марта 2014 года. В случае Ростелекома сроки запуска министерство даже не указывает.

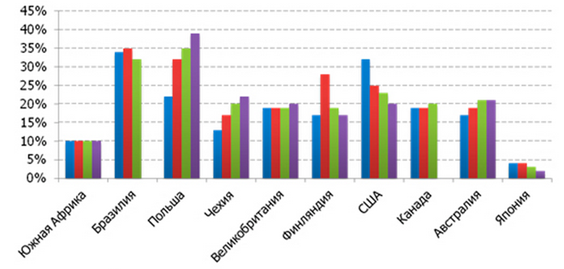

На мой взгляд, любая отсрочка введения услуг MNP позитивна для операторов «большой тройки». Дело в том, что MNP, согласно анализу мобильного рынка развивающихся стран, способствует значительному увеличению оттока абонентской базы (Churn Rate) и снижению цен на услуги связи. Например, в Турции через год после введения MNP отток абонентов вырос примерно на 30%. В Бразилии аналогичный показатель в первый год работы сервиса увеличился примерно на 2%, в Польше — на 45%, в Чехии — на 27%. В среднем же по развивающимся странам в первый год после введения MNP Churn Rate прибавил 26%.

Оценка Churn Rate после введения MNP в развитых и развивающихся странах

Источник: J’son & Partners Consulting.

Учитывая, что примерно 54% российских сотовых абонентов заявили о готовности воспользоваться MNP, можно ожидать, что в нашей стране их отток также возрастет примерно на четверть. Напомню, что средний Churn Rate за 2-й квартал 2013 года в годовом выражении по России составил 41%. Несмотря на развитие дополнительных услуг (VAS), динамика выручки сотовых операторов по-прежнему в значительной мере зависит от прироста абонентской базы. Соответственно, увеличение оттока абонентов повлечет за собой снижение цен на услуги связи из-за повышения конкуренции. На мой взгляд, цены на голосовые услуги после введения MNP будут снижены в течении 2-3 лет примерно на 5-10%. Динамика будет обусловлена в том числе значительным различием в ценах на услуги операторов «большой тройки» и таких сотовых дискаунтеров как Теле2 Россия и Ростелеком.

В связи с тем, что операторы явно не заинтересованы во введении MNP, нет ничего удивительного в предложении Минкомсвязи штрафовать их в случае срыва сроков введения услуг на 5 коп. за каждого абонента ежедневно или же обязать компании предоставлять абоненту бесплатные внутрисетевые вызовы при превышении сроков обработки заявки и до их завершения. Что касается размера штрафов в 5 коп. на абонента, то вряд ли они станут неподъемными для операторов. Например, в случае с МТС штраф за просрочку введения MNP за год составит примерно $41 млн. Для сравнения, операционная прибыль компании в 2012 году достигла $2 млрд. Соответственно, штраф составляет лишь около 2% операционной прибыли оператора, что несравнимо с потенциально возможными потерями компании от снижения цен и оттока абонентской базы. От предоставления бесплатных внутрисетевых вызовов убытки компаний также будут практически незаметны, так как многие тарифы и сейчас обеспечивают такую возможность. С учетом малозначительности предложенных мер экономического стимулирования для операторов, скорее всего, будет использован третий вариант переноса сроков MNP, также предложенный Минкомсвязи, согласно которому операторы получат отсрочку до 1 марта 2014 года, но будут обязаны запустить MNP в пилотном регионе.

На мой взгляд, перенос ввода MNP с учетом любого из предложенных регулятором вариантов будет позитивен для котировок представленных на российском фондовом рынке операторов. Отсрочка позволит компаниям полностью избежать влияния MNP на финансовые результаты 2013 года и даст время на повышение лояльности абонентской базы. Целевая цена по бумагам операторов пока остается прежней: у МТС — 352,3 руб., у Ростелекома — 140,6 руб. Таргет по бумагам Мегафона — 884 руб., а по ADS Vimpelcom Ltd. — $ 12,8.

Глава Росимущества Ольга Дергунова сообщила, что подконтрольное ей ведомство начнет подготовку к приватизации Ростелекома в октябре текущего года. Продажа всего госпакета оператора запланирована на 2014 год. Напомню, что по состоянию на 31 августа государство посредством Связьинвеста (42,23%), Росимущества (5,73%), Внешэкономбанка (3,39%) и Мобитела (4,83%) владело 56,19% уставного капитала Ростелекома.

Судя по всему, заявление г-жи Деруновой свидетельствует о том, что сделка по покупке или же созданию СП с Теле2 Россия может быть завершена уже к концу текущего года. Перед приватизацией государству, несомненно, понадобится повысить капитализацию Ростелекома, чтобы максимизировать доходы, которые поступят в бюджет в результате сделки. На данный момент капитализация Ростелекома составляет 296 млрд руб., что почти на 18% ниже, чем было в начале 2013 года.

На мой взгляд, сейчас наиболее вероятен вариант именно по созданию СП. Бизнес Теле2 Россия я оцениваю примерно в $4,6 млрд, или по $200 за абонента. Ростелеком не сможет приобрести оператора без привлечения долгового финансирования. По состоянию на начало июля 2013 года на его счетах было лишь около $300 млн в виде денежных средств. Между тем возможности по привлечению долгового финансирования у оператора значительно ограничены. На начало июля 2013 года чистый долг компании составлял примерно $5,6 млрд, а соотношение чистый долг/ LTM OIBDA находилось на уровне 1,6. Покупка Теле2 Россия могла бы привести к увеличению показателя примерно до 3. Для сравнения, аналогичный показатель у МТС на начало июля 2013 года составлял 1,0, а у Мегафона — 0,59.

Учреждение СП на условиях паритетного владения может создать дополнительную стоимость для акционеров Ростелекома и тем самым повысить рыночную капитализацию оператора, не потребовав дополнительного финансирования. Мобильный бизнес Ростелекома я оцениваю примерно в $2,7 млрд ($200 за абонента), что на $1,9 млрд ниже стоимости Теле2 Россия. Однако госкомпания может внести в СП с Теле2 Россия свои лицензии, в том числе на связь 3G (CDMA-450 и UMTS-1900/2100 в 65 регионах, лицензии CDMA-450/2000 в трех регионах и лицензии GSM-1800 в 45 регионах). По аналогии с условиями сделки по покупке Мегафоном Yota этот пакет лицензий можно оценить приблизительно в $1,4-1,6 млрд. Теле2 Россия, в свою очередь, будет заинтересована во внесении лицензий в СП, поскольку, на мой взгляд, в перспективе четырех-пяти лет оператор столкнется с тем, что ее технология EDGE не позволит полностью удовлетворить потребности абонентов в ширине и качестве канала по передаче мобильных данных. Для сохранения конкурентоспособности мобильный оператор нуждается в лицензиях на связь 3G, которые есть у Ростелекома.

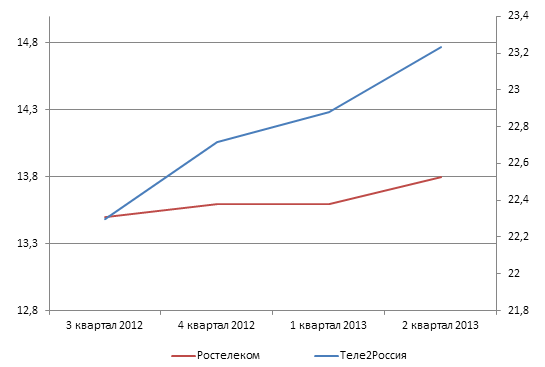

Динамика мобильной абонентской базы Теле2Россия (правая шкала) и Ростелеком (левая шкала), млн абонентов

Источник: данные компаний.

Владение 50% в СП может принести Ростелекому до $1,5 млрд капитализации за счет эффективного распоряжения имеющимися лицензиями при создании СП. В случае заключения договора о создании совместного предприятия можно рассчитывать, что справедливая стоимость обыкновенных акций оператора поднимется примерно на 15%. Как следствие, биржевые котировки Ростелекома получат поддержку. Справедливая цена его обыкновенной акции —140,6 руб.

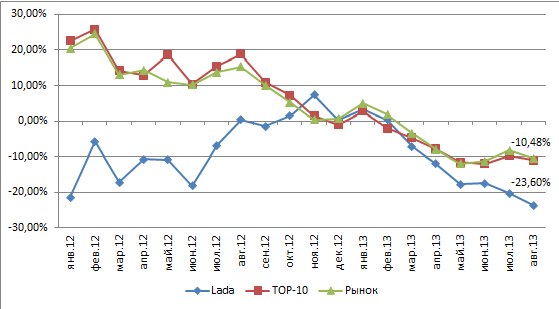

Данные AEB о продажах легковых автомобилей за август зафиксировали падение продаж на 10,48% г/г. Это говорит о том, что, несмотря на поддержку со стороны государства, переломить негативную тенденцию на автомобильном рынке пока не удается. В связи с этим я пересматриваю прежний прогноз снижения рынка продаж по итогам 2013 года с 3% до 6,5% г/г.

Расстановка сил на авторынке в августе немного изменилась по сравнению с предыдущим месяцем: из тройки наиболее продаваемых моделей пропали автомобили Renault, на второе место поднялась KIA, а третье место занял Chevrolet. Лидером же по-прежнему остается Lada, однако в ее случае продолжается тенденция к сокращению рыночной доли на фоне более сильных темпов снижения продаж Автоваза на внутреннем рынке. Доля альянса Renault-Nissan-Автоваз, однако, выросла по сравнению с июлем на 0,83 п.п., до 29,8%, несмотря на то, что, по данным AEB, объем продаж Lada сократился на 23,6%, до 39,1 тыс. штук.

Источник: AEB, расчеты и инфографика Инвесткафе.

Продажи автомобилей под марками, принадлежащими СОЛЛЕРСу, сократились в августе на 10% г/г в основном за счет падения продаж UAZ на 21% г/г, однако позитивную динамику показали продажи под марками Ssang Young и ISUZU. Автомобили брендов, выпускаемых в рамках СП СОЛЛЕРСа с иностранными производителями, в августе показали смешанную динамику. Так, продажи Mazda выросли на 1% г/г, тогда как продажи Ford и Toyota сократились на 17% и 3% г/г соответственно. В целом, продажи СОЛЛЕРСа остаются на хорошем уровне, учитывая слабую конъюнктуру рынка. В целом за 8 месяцев продажи упали лишь на 4% г/г, тогда как весь рынок сократился на 7% г/г, что проявилось и в полугодовой финансовой отчетности компании.

На мой взгляд, рынок легковых автомобилей, вероятнее всего, сохранит негативную динамику, несмотря на меры, которые предпринимает государство в виде программы льготного автокредитования. Основной причиной падения продаж является, с одной стороны, частичное насыщение рынка, а с другой — замедление экономического роста, что приводит к снижению темпов роста доходов населения и, как следствие, к снижению покупательской активности населения. Вероятно, в последние месяцы года сохранится слабая динамика продаж автомобилей, однако к концу года темпы снижения продаж могут замедлиться за счет эффекта низкой базы и в итоге выйдут на показатель снижения в 6-6,5%.

Что касается акций компаний автомобилестроительного сектора, то я не ожидаю сильной негативной реакции в краткосрочной перспективе, так как результаты уже заложены рынком в цену бумаг. Впрочем, в ближайшее месяцы не стоит ждать и роста интереса инвесторов к акциям компаний сектора. Цель по обыкновенным акциям Автоваза сохраняется на уровне 11,8 руб. за бумагу, рекомендация — «держать». Цель по обыкновенным акциям СОЛЛЕРСа — 929,5 руб., рекомендация — «покупать».