Инвесторы получат восемь выплат купонного дохода от семи эмитентов «Юнисервис Капитал» на общую сумму в 13 391 316, 48 рублей. Напоминаем, что 12 июня торги и расчеты на фондовом рынке Московской биржи проводиться не будут в связи с празднованием Дня России. Выплаты купонного дохода, назначенные на 12 июня, будут перенесены на 13 число.

В понедельник, 10 июня, будет выплачен 22 купон по выпуску Феррони-БО-01 (ISIN: RU000A1053R3, № 4B02-01-00626-R от 09.08.2022). Событие должно было состояться 8 июня, однако выпало на субботу и было перенесено на ближайший рабочий день. После реализации четырех добровольных и одной безотзывной оферт объем в обращении составляет 195 887 000 руб. Номинал — 1000 руб. Ставка купонного дохода была установлена при проведении безотзывной оферты и находится на уровне 20% годовых. Выплата на выпуск — 3 288 000 руб.: по 16,44 руб. на облигацию.

Также 10 июня поступит доход за 8 купон выпуска Чистая планета-БО-01 (ISIN: RU000A1070P1, № 4B02-01-00120-L от 04.10.2023). Выпавшее на субботу, 8 июня, событие было перенесено на ближайший рабочий понедельник. Объем — 100 млн руб., номинал — 1 000 руб., ставка купонного дохода — 17,5% годовых. Выплата на одну облигацию составит 14,38 руб., на выпуск — 1 438 000 руб.

10 июня инвесторам будет направлен 40 купон выпуска СДЭК-Глобал-БО-П01 (ISIN: RU000A102SM7, № 4B02-01-00562-R-001P от 04.02.2021). Объем выпуска равен 500 млн руб., номинал — 1 000 руб., ставка купонного дохода — 9,5% годовых. Выплата на одну бумагу составляет 7,81 руб., на все — 3 905 000 руб.

11 июня инвесторы получат доход за 30 купон выпуска НТЦ ЕВРОВЕНТ-001Р-01 (ISIN: RU000A104BX6, № 4B02-01-00624-R-001P от 22.12.2021). После успешной реализации двух частичных досрочных погашений объем в обращении составляет 25 млн руб., остаточный номинал — 500 руб. Ставка купонного дохода плавающая с расчетом по формуле ключевая ставка ЦБ + 5,75 п.п., но не более 16% годовых. Её текущее значение — 16% годовых. Размер выплаты на все бумаги составит 329 000 руб.: по 6,58 руб. на облигацию.

11 июня инвесторы получат доход за 28 купон облигационного выпуска СЕЛЛ-Сервис-БО-П01 (ISIN: RU000A104KM0, № 4B02-01-00645-R-001P от 16.02.2022). После реализации частичного досрочного погашения объем в обращении равен 61,75 млн руб., остаточный номинал — 950 руб. Ставка купонного дохода — 16% годовых. За одну облигацию будет начислено 12,49 руб., выплата на выпуск — 811 850 руб.

13 июня инвесторы получат доход за 31 купон выпуска Фабрика Фаворит-БО-П01 (ISIN: RU000A103X74, № 4B02-01-00607-R-001P от 20.10.2021). Согласно графику, событие выпало на 12 июня — праздничный день — в связи с этим было перенесено на 13 число. После успешной реализации двух частичных досрочных погашений объем в обращении — 25 млн руб., остаточный номинал — 500 руб., ставка — 12,5% годовых. Выплата на одну бумагу — 5,14 руб., на выпуск — 257 000 руб.

14 июня поступит 58 купон выпуска ЮниМетрикс-01-об (ISIN: RU000A100T81, № 4-01-00402-R от 14.06.2019). После реализации ряда добровольных оферт объем в обращении равен 83 668 000 руб., номинал — 1 000 руб., ставка — 12% годовых. Выплата на одну бумагу составит 9,86 руб., на все — 824 966,48 руб.

Также 14 июня инвесторы получат 32 купон выпуска Феррони-БО-П01 (ISIN: RU000A103XP8, № 4B02-01-00626-R-001P от 22.10.2021). После реализации частичного досрочного погашения объем в обращении составляет 237,5 млн руб., остаточный номинал — 950 руб. Ставка купонного дохода плавающая — ставка ЦБ + 5%, но не более 13% годовых. Её текущее значение зафиксировано на уровне 13% годовых. Сумма выплаты на выпуск — 2 537 500 руб.: по 10,15 руб.

Качаясь на волнах ожиданий по изменению ключевой ставки, главное — не попасть в шторм заявок в биржевом стакане. Работа маркет-мейкера как раз значительно уменьшает риск оказаться в такой ситуации. Поэтому в новом материале про маркет-мейкинг мы решили ответить на вопрос, какой объем заявок маркет-мейкера в стакане является оптимальным для поддержания или повышения ликвидности бумаг.

Как эмитентам и инвесторам определить ликвидность бумаг

Какую бумагу можно считать ликвидной? Интуитивный ответ — ту, по которой проходит наибольшее количество сделок за определенный период времени. Но что влияет на объем сделок? И можно ли считать бумагу ликвидной, если по ней совершается большой объем сделок, но цена при этом сильно меняется? На наш взгляд, понятие ликвидности бумаг на облигационном рынке немного глубже.

Биржа оценивает ликвидность с позиции, насколько устойчива цена облигации при совершении больших объемов сделок по рынку. Инвесторов ликвидность также заботит не только при оценке возможности входа/выхода из бумаги, но и при ответе на вопрос, сколько я потеряю в цене, если захочу продать Х бумаг по рынку, или сколько нужно будет заплатить за покупку Х бумаг по рынку.

Здесь важно отметить, что сделки на вторичных торгах складываются из выставленных заявок, и чем больше последних — тем больше вероятность конвертации в сделки. Но если оценка ликвидности по объему торгов — практика распространенная, то как определить ликвидность бумаги с точки зрения заявок? Насколько бумага ликвидна с точки зрения спроса и предложения на вторичном рынке и по рыночным ценам?

И третий закономерный вопрос — есть ли сегодня методология определения ликвидности облигаций, которая учитывает эти аспекты? Не будем томить — да. Такой параметр существует и формируется сервисом RU Data от Интерфакс.

Как оценивать ликвидность облигаций по объему заявок

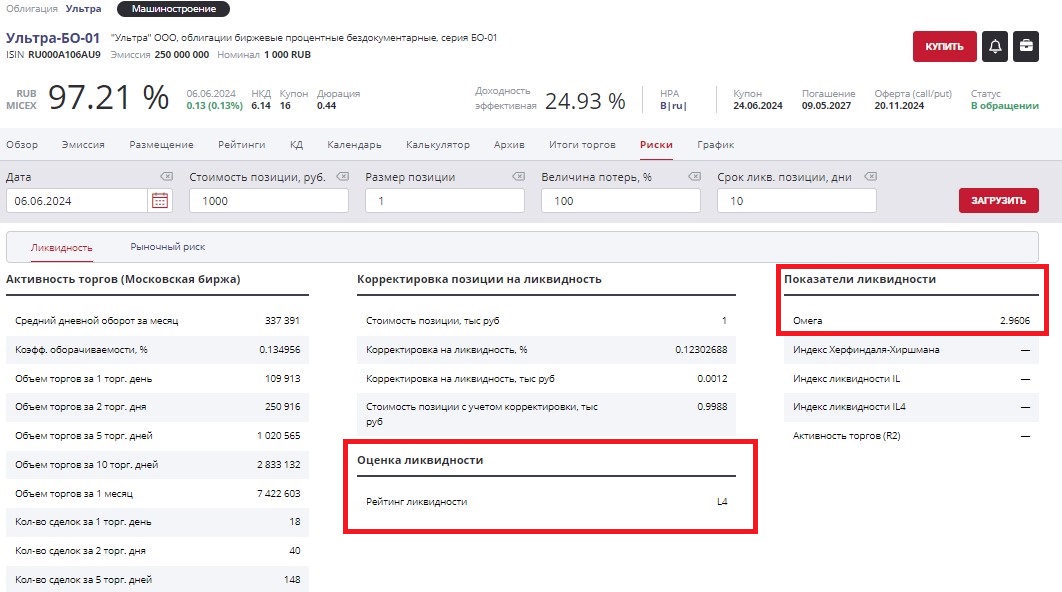

Речь идет о рейтинге ликвидности облигаций, который основан на расчете, насколько изменится цена облигаций при сделках с определенным количеством бумаг.

Если кратко, то на основании данных по заявкам на вторичных торгах определяется коэффициент (ω, или Омега), который отображает чувствительность цены облигации к объемам совершаемых с ней сделок. Другими словами, параметр показывает, насколько просядет/вырастет цена бумаги, если продать/купить определенный объем.

На основе этого коэффициента облигации присваивается рейтинг ликвидности в соответствии с таблицей, представленной ниже:

Все расчеты уже сделаны за нас, найти данные по любой бумаге можно на Rusbonds в разделе «Риски»:

Чем выше коэффициент ликвидности (ω, Омега), тем больший объем заявок на вторичке присутствует по рыночным ценам.

Как в рейтинге оценивается уровень ликвидности в третьем эшелоне облигаций

Проанализировав данные по облигационным выпускам третьего эшелона (все биржевые облигации от ВВВ+ и ниже), мы пришли к выводу, что для каждой ступени рейтинга ликвидности характерен свой диапазон объема торгов. Так, объемы торгов по наименее ликвидному сегменту — L7, в среднем за месяц достигают 0,57 млн рублей, а в наиболее ликвидном секторе — L1, куда попал всего один выпуск, свыше 480 млн рублей в месяц.

Чаще всего выпуски ВДО оказываются в сегменте L4 рейтинга ликвидности, средний объем торгов по которому превышает 12 млн рублей в месяц. Этот и более высокие уровни рейтинга мы считаем оптимальными для эмитентов третьего эшелона облигаций.

В целом по итогам мая из 365 выпусков ВДО практически 38% относятся к сегменту L4. Ступень ниже занимают 19% выпусков выборки, в секторе L3 — 27%. Высокий уровень ликвидности (ступень L2) демонстрируют 13% бумаг.

Таким образом, мы видим простую закономерность, которую можно учитывать и инвесторам, и эмитентам, и профучастникам при оценке ликвидности бумаг третьего эшелона. Основываясь на нашем опыте, достаточно ликвидными можно считать выпуски ВДО, если их рейтинг входит в сектор L4 и выше. При этом, чем выше рейтинг, тем ликвиднее бумага и тем больший объем заявок присутствует на торгах по нужным ценам.

Оптимальный объем заявок маркет-мейкера: опыт «Юнисервис Капитал»

В продолжение рассуждений об оценке ликвидности облигационных выпусков третьего эшелона и определения оптимального объема заявок, также обратимся к практике.

Как мы отмечали в предыдущей статье, минимально допустимый объем заявок маркет-мейкера по каждому облигационному выпуску определяет биржа. Для бумаг третьего уровня листинга он чаще всего составляет 200 шт., но мы для комфорта клиента и инвесторов выставляем 400 шт.

Исходя из опыта нашей компании, через маркет-мейкера проходит около 10-20% всех сделок по выпускам, по которым оказывается соответствующая услуга. Это довольно существенный показатель: практически каждая пятая сделка осуществляется с участием маркет-мейкера, что, позволяет поддерживать котировки и дает инвесторам возможность совершать сделки бОльшим объемом по рыночным ценам. Поэтому можно сделать вывод, что в облигационных выпусках третьего эшелона объем заявок по 400/500 бумаг может привести к повышению ликвидности (объема торгов) на 15-20%.

Если говорить в контексте рейтинга ликвидности, который мы рассмотрели в этом материале, то сегодня из шести выпусков облигаций, по которым «Юнисервис Капитал» оказывает услуги маркет-мейкера, два относятся к сегменту L4, два входят в сектор L3. И два выпуска, по которому маркет-мейкер начал работать недавно, пока что находится на уровне L5, но что точно можно отметить: их переход на более высокую ступень — только дело времени.

В рамках XXVII Петербургского международного экономического форума генеральный директор ООО «Сибирское стекло» («Сибстекло», актив РАТМ Холдинга, один из лидирующих производителей стеклянной упаковки в России, крупнейший утилизатор стекольных отходов за Уралом) Антон Мор и губернатор Иркутской области Игорь Кобзев подписали меморандум о сотрудничестве, предусматривающем развитие инфраструктуры переработки ТКО и их вовлечение в хозяйственный оборот.

— Сейчас в стране осуществляется реформирование системы расширенной ответственности производителей товаров и упаковки. В ближайшие несколько лет производители и импортеры будут обязаны обеспечить утилизацию продукции после использования. Ответственные компании уже сейчас начали подготовку к этому, и Правительство Иркутской области готово оказать им содействие, — сказал Игорь Кобзев.

В соответствии с договоренностями, стороны предполагают внедрять раздельный сбор отходов на территории региона, формировать условия для их применения в производстве, снижая затраты невозобновляемых ресурсов, в том числе с помощью инноваций. Также в Иркутской области планируют стимулировать реализацию профильных проектов, создавая для этого эффективные механизмы.

— Меморандум позволит синхронизировать действия экологически-ответственного бизнеса и органов исполнительной власти в субъектах РФ, диалог на региональном уровне складывается конструктивно, — комментирует президент РАТМ Холдинга Эдуард Таран. — «Сибстекло» заинтересовано в системных преобразованиях, направленных на устойчивое функционирование отрасли обращения с отходами, которая является одной из основ экологической устойчивости. Решая прикладные задачи, связанные с обеспечением предприятия вторичным сырьем, компания оптимизирует производственные процессы при одновременном сокращении ресурсопотребления, а также эмиссии углекислого газа в цепочках поставок.

По словам Антона Мора, пока в России доля стекла в общем объеме рассортированных ТКО незначительна. Однако уже сегодня на «Сибстекле» используют 55-60% стеклоотходов в составе сырьевой смеси для изготовления коричневой тары и до 35% для бесцветной:

— В 2023 году в стекловаренные печи предприятия отправили 48 тыс. тонн стеклобоя, что по объему эквивалентно 740 железнодорожным вагонам. Благодаря наличию утилизационных мощностей, готовы увеличить годовой показатель до 200 тыс. тонн, способствуя достижению целей нацпроекта «Экология», — резюмировал гендиректор «Сибстекла».

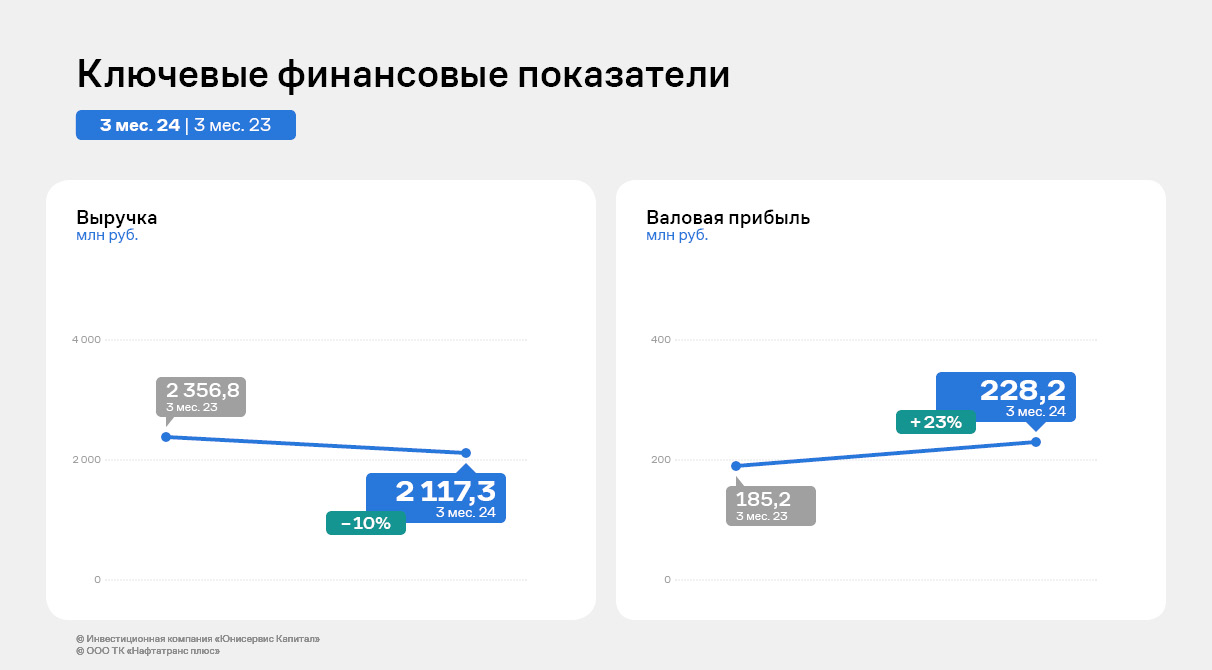

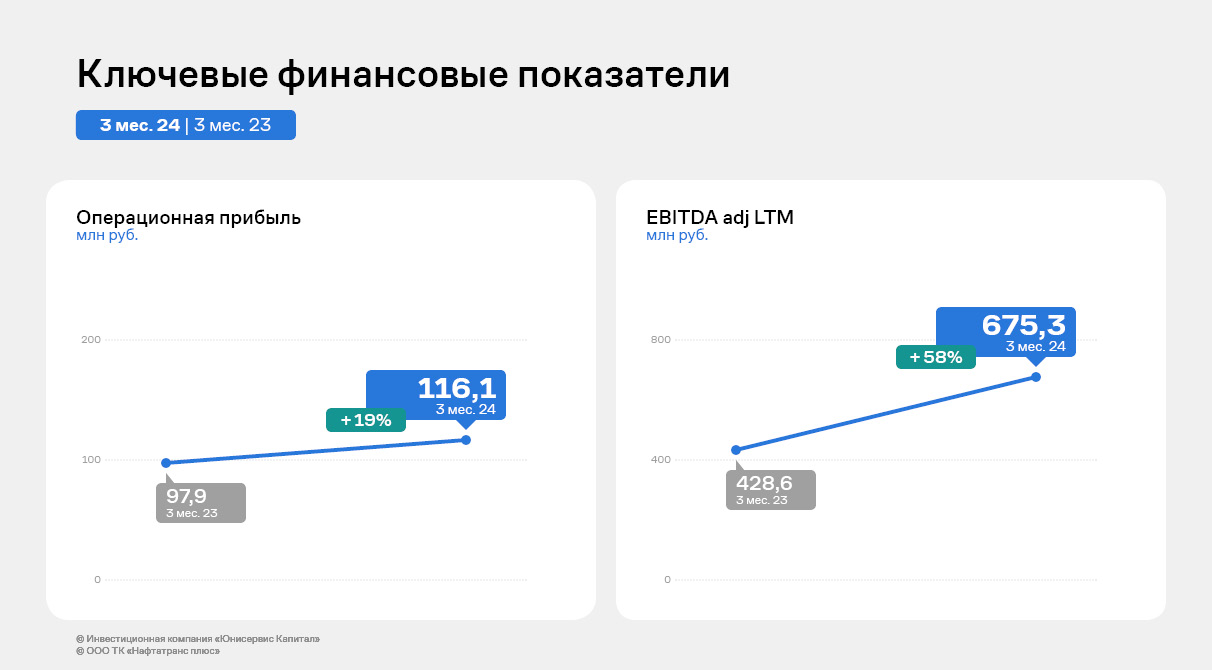

В 1-м квартале 2024 года эмитент демонстрирует разнонаправленную динамику результатов своей финансово-хозяйственной деятельности в сравнении со значениями за аналогичный период прошлого года. Детальнее – в материале.

На фоне несущественного снижения объёма продаж (на 10% к АППГ) компании удалось существенно нарастить валовую прибыль, которая в отчетном периоде составила 228,2 млн руб. (+23% к АППГ). Показатели операционной прибыли и EBITDA adj LTM также демонстрируют уверенно положительную динамику: на 31.03.2024 г. рост обоих показателей составил 19% и 58%, соответственно, в сравнении с данными на 31.03.2023 г.

Благодаря активному расширению транспортного направления, развиваемого эмитентом вместе с партнёрскими компаниями, удалось снизить прямые транспортные расходы по доставке нефтепродуктов до покупателей.

Также продолжает претерпевать изменения структура продаж по категориям покупателей. Если ранее крупнейшую долю в реализации (до 65%) занимали нефтетрейдеры (опт и мелкий опт), то начиная с 2023 года осуществляется перераспределение на другие категории. В структуре продаж компании стали больше занимать прямые покупатели и розница. Происходит снижение объемов продаж на нефтетрейдеров (перепродажники), но от оптовой торговли компания не отказывается. По словам представителей эмитента, некоторые компании-покупатели переходили на самопоставку, но постепенно они возвращаются.

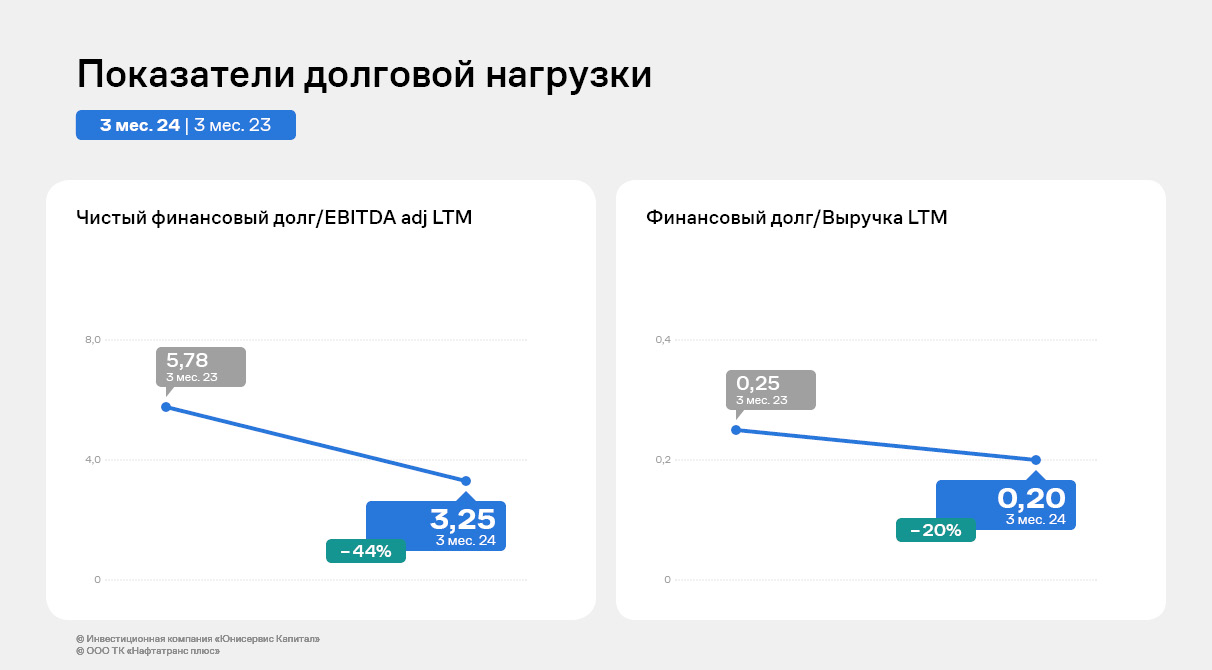

Финансовые итоги деятельности 3-х месяцев 2024 г. отразились на балансе эмитента: финансовый долг за последние 12 месяцев сохранился практически на том же уровне – 2 297,9 млн руб. (несущественно снизившись на 9%), размер собственного капитала компании увеличился на 45%. Рост основных средств - более чем в два раза.

В целом, валюта баланса эмитента в отчетном периоде зафиксирована на уровне 4 469,9 млн руб. с приростом в 26% к АППГ.

Важно отметить, что доля долгосрочных обязательств в общем финансовом долге на 31.03.2024 г. продолжает сохраняться на высоком уровне (72% от всех заимствований), что обеспечивает высоколиквидность компании. В отчетном периоде КТЛ зафиксирован на уровне 1,86х.

Показатель [Долг/Выручка] у эмитента исторически не превышает 0,30, а на 31.03.2024 г. составил 0,20х, что является оптимальным значением для компаний оптовой торговли, включая нефтетрейдинг. Следует отметить, что долговой коэффициент [Чистый долг /EBITDA adj LTM] усилил свое значение в отчетном периоде и зафиксирован на уровне 3,25х.

Эмитент успешно осуществил перезапуск проекта LTL-перевозок. Еще в конце 2023 года была разработана и представлена руководству стратегия развития на 2024 год, а также новая финансовая модель направления.

В компании отметили, что были пересмотрены и изменены тарифы на перевозку грузов с учетом клиентских запросов, и в итоге они стали более гибкими и комфортными. Также перестроены некоторые бизнес-процессы для оптимизации всей деятельности сервиса, расходов и доходов проекта.

Услуги, предоставляемые в рамках направления «Сборные грузы», также были переосмыслены и изменены с учётом изменений на рынке, актуальных реалий и запросов клиентов. Сейчас услуги представляют собой единую экосистему, что важно для более эффективной работы направления и сервиса в целом.

Представитель эмитента пояснил, что перезапуск был произведен в связи с недостаточной эффективностью бизнес-модели и высоких расходов на реализацию проекта, а также для сохранения и устойчивого развития номенклатурных позиций направления LTL-перевозок.

Первые результаты перезапуска пока еще носят динамичный характер, что не позволяет подводить итоги. Сделать это можно будет не ранее конца мая. Также в первом полугодии 2024 необходимо решить ещё ряд задач, после чего итоги смены стратегии и бизнес-модели будут более объективны.

Мы продолжим следить за развитием проекта и результатами его оптимизации. Напомним основную концепцию данного направления: осенью 2020 года эмитент запустил услугу LTL-перевозок (сборных грузов), которая представляет собой совместную отправку партии груза по общему маршруту, но адресованную разным получателям.

В рамках проекта компания предложила своим клиентам доставку оборудования, товаров промышленного и бытового назначения, продуктов питания, запчастей, товаров домашнего обихода и народного потребления, мебели, одежды и многого другого. Для каждой категории грузов применяются оптимальные условия перевозки и хранения.

Выгодным преимуществом послужили привлекательные условия обслуживания: отправка груза через час после передачи или в удобное для клиента время. Доставку «до двери» (последнюю милю) сервис осуществляет через час после прибытия груза на терминал города назначения или в указанный заказчиком временной промежуток.

По словам представителя «СЕЛЛ-Сервис», компании удалось достичь целей, поставленных на первые месяцы 2024 года, а также увеличить объем продаж по отношению к аналогичному периоду прошлого года.

За первые месяцы 2024 года ООО «СЕЛЛ-Сервис» реализовало продукции на 64% больше, чем в аналогичный период прошлого года.

Позитивной динамики удалось достичь несмотря на то, что спрос на продукцию эмитента в январе и первую неделю февраля был традиционно ниже значений ноября и декабря 2023 года. Это ежегодная для бизнеса эмитента тенденция. По словам представителей «СЕЛЛ-Сервис», в период с сентября по декабрь сбыт продукции всегда выше начала года в связи с подготовкой к новогодним праздникам.

Одна из задач, которая стояла перед специалистами «СЕЛЛ-Сервис», — подписание договоров о поставке какао-порошка с как можно большим числом клиентов.

«Цели достичь удалось. Были заключены договоры на поставку более чем 50% наших объемов какао-порошка. Этому поспособствовали крайне высокие цены на какао-бобы, которые бьют все исторические рекорды. Благодаря тому, что мы смогли законтрактовать примерно половину объемов какао-порошка, мы сможем сфокусироваться на развитии продаж других позиций, которые сейчас занимают меньшую долю в выручке», — прокомментировал генеральный директор ООО «СЕЛЛ-Сервис» Петр Новак.

ООО «Сибирское стекло» («Сибстекло», один из лидирующих производителей стеклотары в РФ, актив РАТМ Холдинга) и Новосибирский государственный технический университет (НГТУ НЭТИ) заключили соглашение о сотрудничестве.

Соглашение предполагает сотрудничество в нескольких направлениях, включая целевую подготовку специалистов для «Сибстекла», переподготовку и повышение квалификации кадров, организацию учебных и преддипломных практик студентов, трудоустройство выпускников вуза, содействие в исследованиях, представляющих интерес для предприятия, реализацию научных проектов, выполнение ОКР для «Сибстекла».

Также в рамках соглашения стороны подписали договор, предусматривающий создание импортозамещающей технологии выплавки чугуна для формовой оснастки, используемой при производстве тарного стекла.

Как сообщил генеральный директор «Сибстекла» Антон Мор, формокомплекты, изготовленные из материалов с необходимыми прочностными и теплофизическими свойствами, в Россию привозят из других стран. Учитывая текущие макроэкономические условия, необходимо снижать зависимость стеклотарных заводов от зарубежных поставок.

— Объединив усилия с НГТУ, нам предстоит изучить эксплуатационные характеристики импортного чугуна, затем сделать отливки, потом формокомплект, который установят на стеклоформующую машину, чтобы провести испытания, — говорит Антон Мор. — Одна форма должна обеспечить выпуск не менее миллиона единиц стеклотары. В настоящее время отечественных разработок, позволяющих добиться такого результата, нет.

— В ходе совместной работы со специалистами завода мы четко обозначим направления, развивая которые НГТУ и «Сибстекло» будут полезны друг другу, — комментирует ректор НГТУ, д.т.н., профессор Анатолий Батаев. — В соответствии с техническим профилем вуза мы заинтересованы в расширении круга индустриальных партнеров. В рамках программы «Приоритет 2030» университет нарастил свои компетенции в создании новых материалов, в том числе, для стекольной промышленности. Интеграция с индустриальным партнером позволит нам применить этот опыт в разработке технологии изготовления отечественных формокомплектов. Опираясь на компетенции университета, в перспективе «Сибстекло» может рассмотреть целесообразность изготовления формокомплектов у себя на предприятии или отдать на аутсорсинг, но уже отечественным компаниям.

По оценке президента РАТМ Холдинга Эдуарда Тарана, традиционно предприятия реального сектора экономики укрепляют кадровый резерв благодаря эффективному взаимодействию с вузами, кроме того, сегодня это является частью бизнес-процессов, в том числе, R&D:

— Мы ставим перед университетом актуальные прикладные задачи. Чтобы усиливать свой потенциал российские производители стеклотары нуждаются в импортозамещающих решениях. Рассчитываем, они появятся в рамках партнерства. «Сибстекло» готово оказывать поддержку перспективным стартапам при участии НГТУ.

Инвестиционная компания «Юнисервис Капитал» оказала спонсорскую помощь клубу «Эскалибур» в проведении спортивных сборов с приглашенным тренером из Таиланда.

Тренировки продлятся в течение двух недель, с 4 по 19 июня, в них примут участие десятки спортсменов с нескольких сибирских городов. В ходе мастер-классов с приглашенным тренером из Таиланда у спортсменов будет возможность перенять опыт у известного бойца Sagadped, за плечами которого — престижные титулы чемпиона стадионов Лумпхини и Рачадамнен по тайскому боксу.

«Исторически так сложилось, что наша команда поддерживает инициативы по развитию юношеского спорта в Сибири. Верим, что каждая тренировка, каждый выход на соревнования помогают юным спортсменам воспитывать в себе те качества, которые помогут им в дальнейшей жизни», — комментирует основатель инвестиционной компании «Юнисервис Капитал» Алексей Антипин.

Основными направлениями спортивного клуба «Экскалибур» являются тайский бокс, кикбоксинг, бокс, тхэквандо и функциональные тренировки. За 20 лет своего существования через «Экскалибур» прошли тысячи ребят. Многие из воспитанников клуба стали победителями и призерами чемпионатов и первенств России, Европы и Мира.

Ранее мы делились новостью о том, что «Юнисервис Капитал» оказал спонсорскую помощь юношеской команде по футболу ФК «Новосибирск» 2007 года рождения.

Эмитент сохраняет позитивную динамику таких показателей как выручка, валовая прибыль и EBITDA LTM. Подробнее о финансовых результатах компании пишем в аналитическом обзоре.

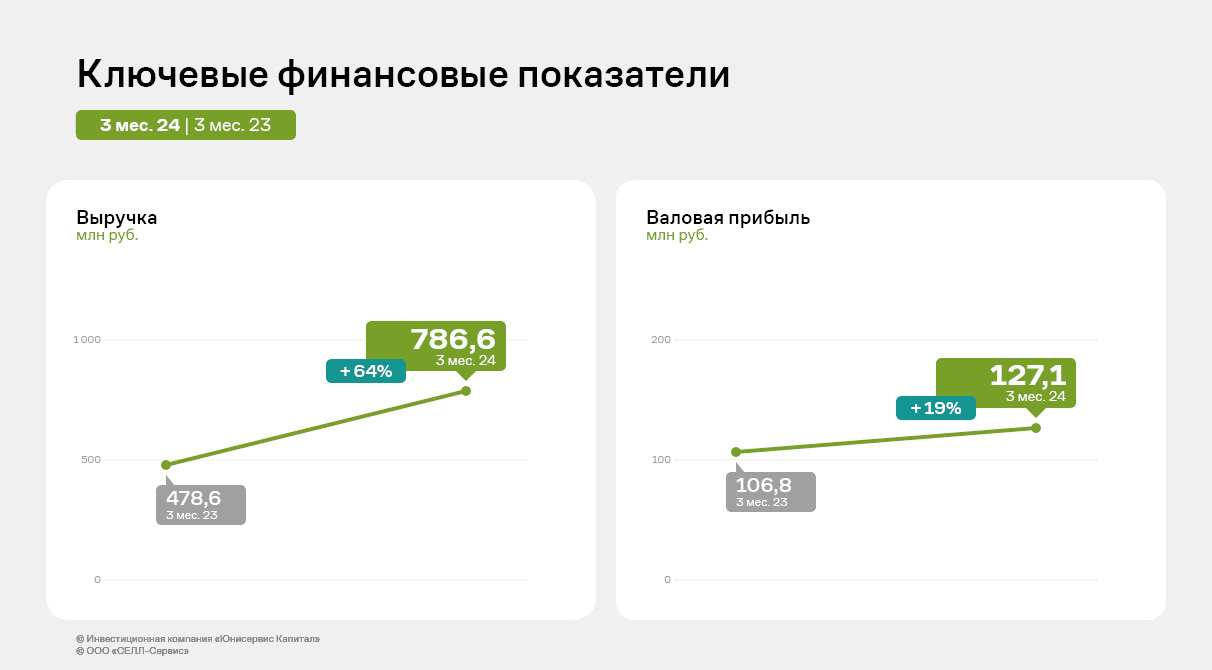

Ключевые показатели финансово-хозяйственной деятельности ООО «СЕЛЛ-Сервис» за 3 месяца 2024 года продемонстрировали разнонаправленную динамику в сравнении с аналогичным периодом прошлого года. Позитивную динамику к АППГ показали: выручка, которая увеличилась на 64,4%, и валовая прибыль — её прирост составил 19%. Основными причинами позитивной динамики продолжают оставаться увеличение объемов продаж и ослабление курса рубля.

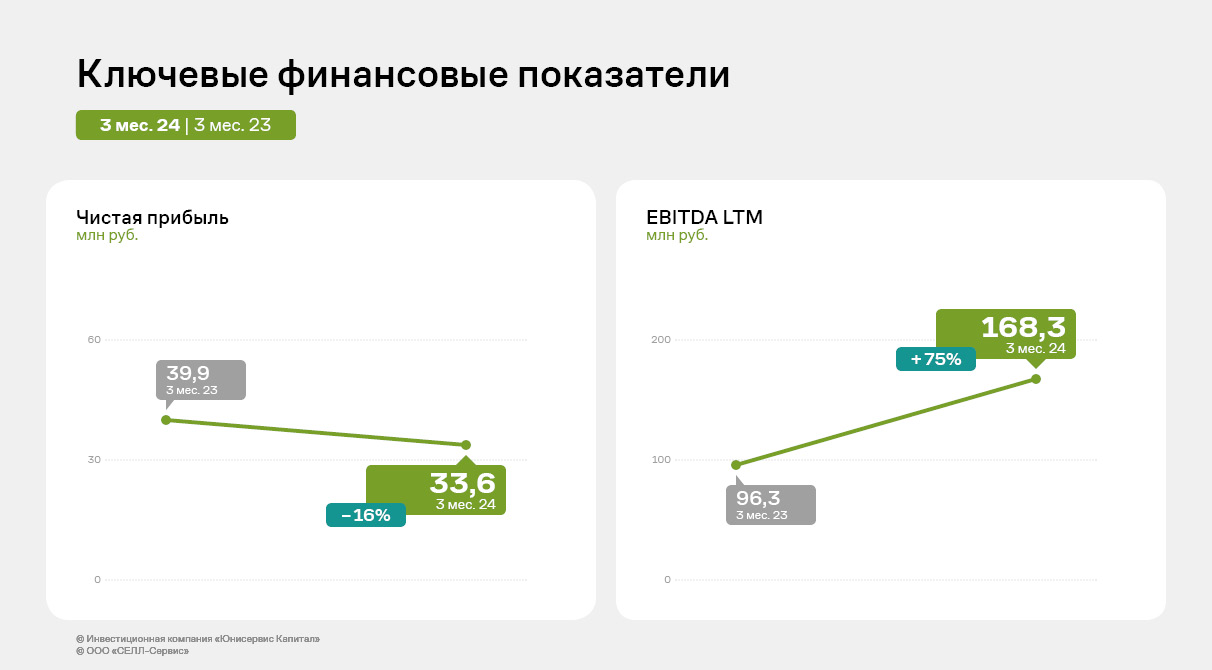

При этом чистая прибыль в отчетном периоде снизилась на 15,7% до 33,6 млн руб. в связи с ростом процентов к уплате на фоне увеличения финансового долга, однако долговая нагрузка ООО «СЕЛЛ-Сервис» сохраняет комфортный уровень.

Портфель товаров, реализованных за 1 квартал 2024 года, составляет 600 номенклатурных позиций, что позволяет ООО «СЕЛЛ-Сервис» диверсифицировать свою выручку под быстроменяющиеся рыночные условия.

В 2024 году «СЕЛЛ-Сервис» продолжил расширять портфель покупателей, работая над усилением собственного бренда. На 31.03.2024 г. зафиксировано 507 клиентов. При этом ключевым направлением деятельности остается кондитерская промышленность с долей в структуре выручки в 60%.

Финансирование активов компании продолжает осуществляется преимущественно за счет привлечения банковских кредитов и использования долговых инструментов. Напомним, что в 2023 году компания разместила два облигационных выпуска СЕЛЛ-Сервис-БО-П02 и СЕЛЛ-Сервис-БО-01 общим объемом 400 млн руб. Благодаря инвестициям, полученным от выпуска СЕЛЛ-Сервис-БО-П02, эмитент в 2023 году приобрел запасы продукции по выгодному курсу. Освоение большей части средств выпуска СЕЛЛ-Сервис-БО-01 запланировано на 2 квартал 2024 года.

Заемные средства были направлены на пополнение оборотных средств, в первую очередь запасов, размер которых на 31.03.2024 г. увеличился в 1,8 раз к АППГ до 523,5 млн руб. Запасы какао-порошка, лимонной кислоты, кокосовой стружки, пищевых ароматизаторов и пр. составляют 40,2% активов баланса в отчетном периоде.

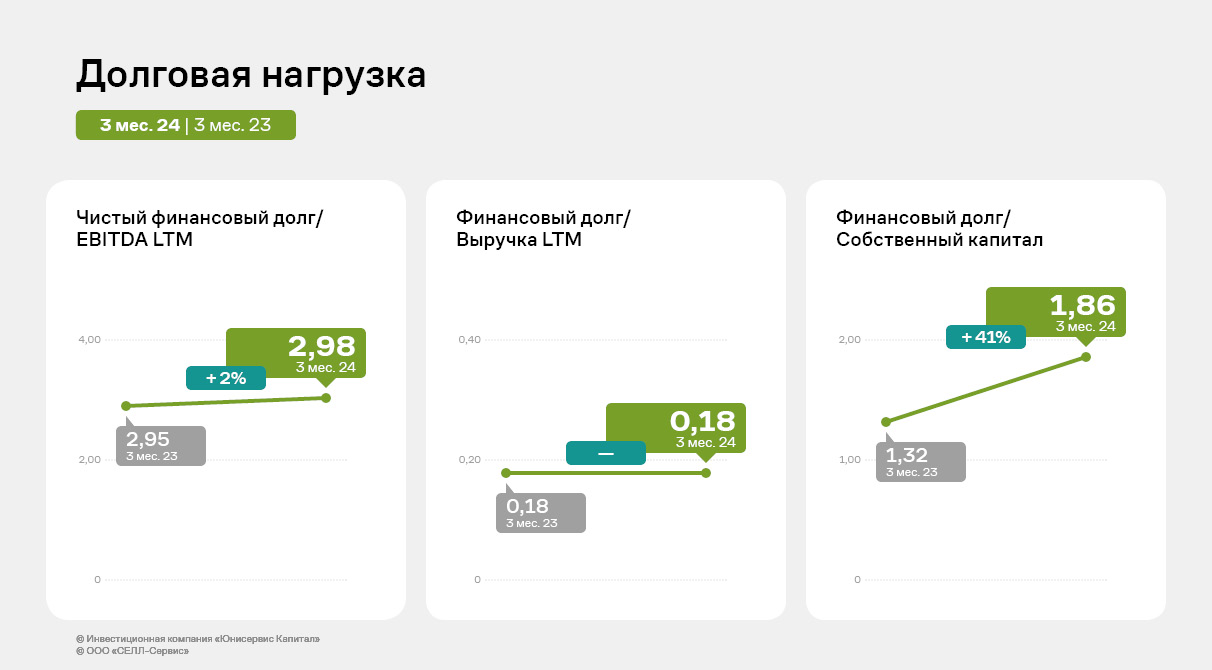

Несмотря на рост финансового долга в отчетном периоде на 78,6% к уровню 31.03.2024 г., долговая нагрузка ООО «СЕЛЛ-Сервис» сохраняет комфортный уровень.

Напомним, что ключевой показатель для компаний, занимающихся продажами, — [Финансовый долг / Выручка LTM]. Его значение у эмитента находится на приемлемом уровне в 0,18. Операционный поток компании имеет существенный запас прочности для своевременного обслуживания всех текущий обязательств.

ООО «СЕЛЛ-Сервис» продолжает работать над пополнением портфелей клиентов и товаров. Так, эмитент нацелен на расширение присутствия в Средней Азии. В 2024 году специалисты компании провели ряд успешных переговоров и дебютные поставки новым клиентам из Казахстана. Также компания начала сотрудничество с пятью индийскими фабриками — поставщиками кунжута. В планах «СЕЛЛ-Сервис» оценить преимущества и недостатки работы с каждым из поставщиков кунжута и сократить их число в своем портфеле до двух — трех компаний, выбрав тех производителей, взаимодействие с которыми окажется наиболее продуктивным и комфортным.

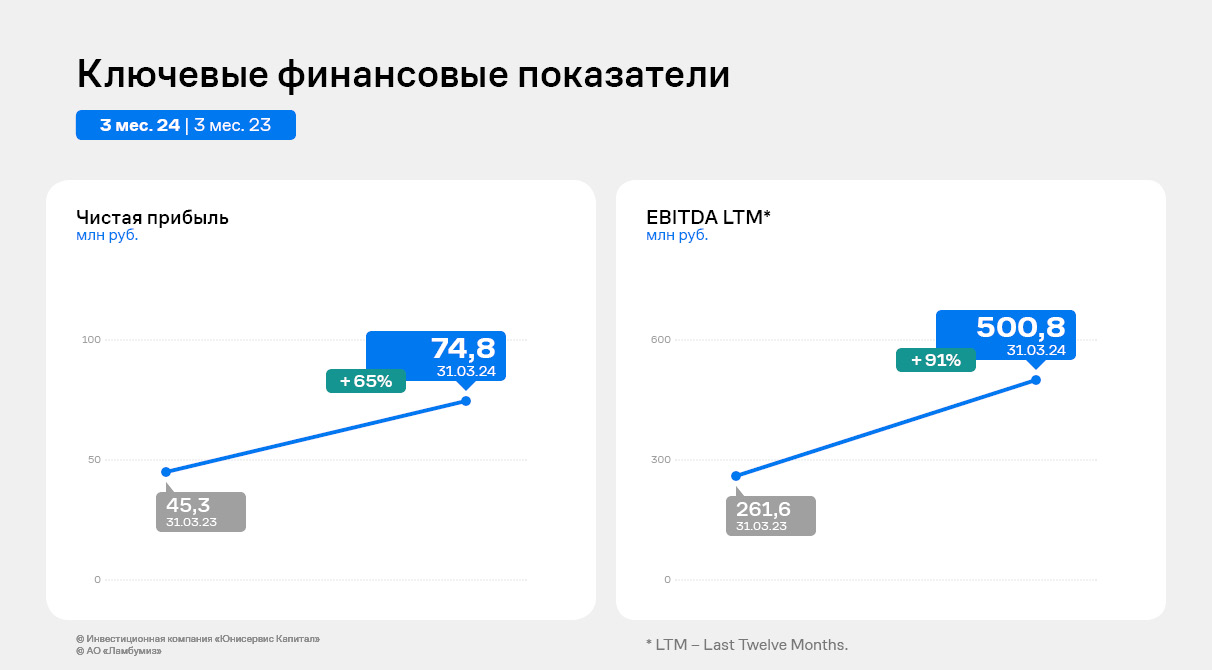

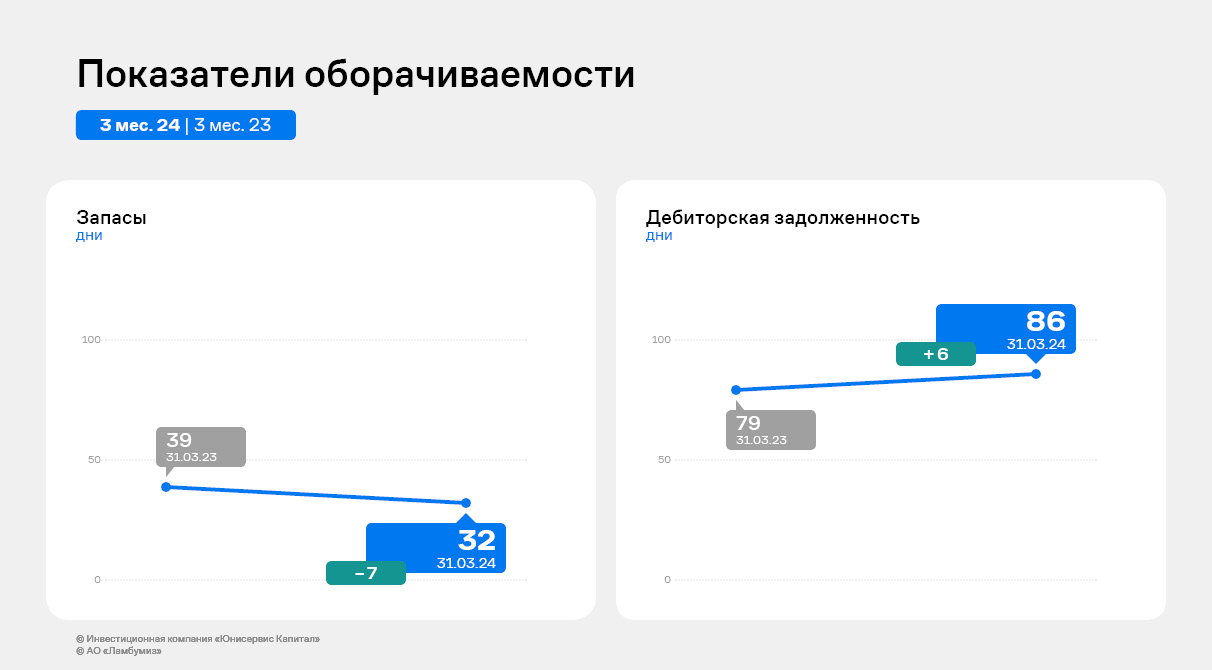

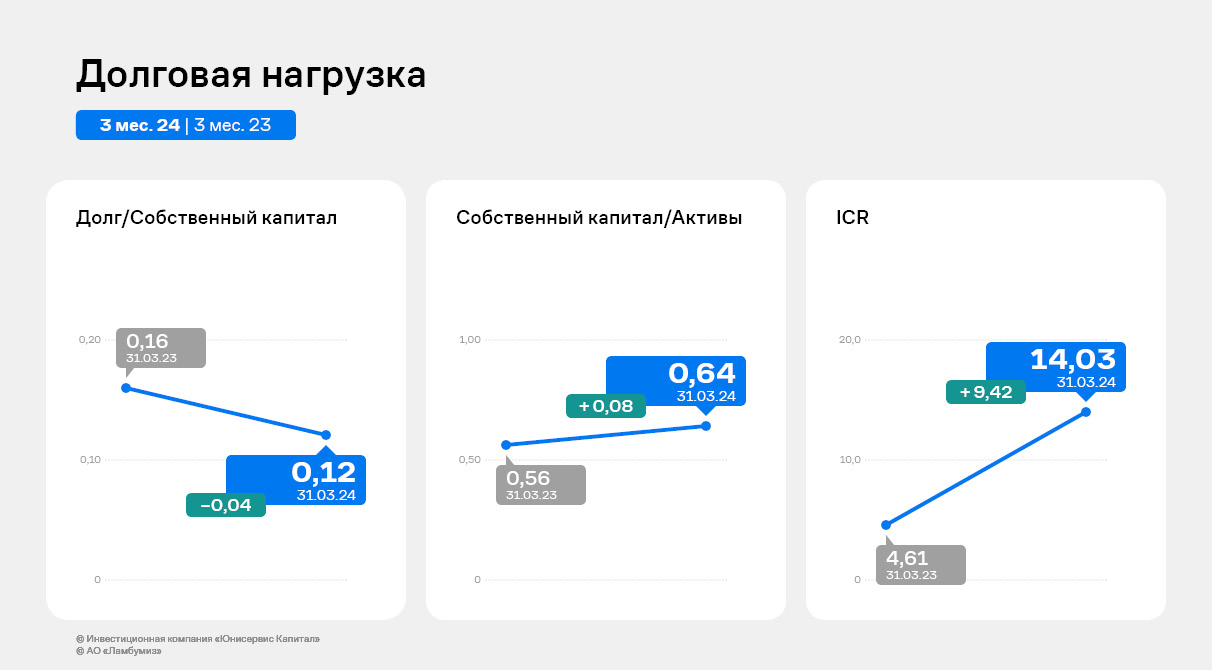

Крупнейший отечественный производитель картонной упаковки для молока и молочной продукции «Ламбумиз» продолжает наращивать обороты бизнеса и улучшать показатели рентабельности. Подробнее о финансовых результатах эмитента за первые три месяца 2024 года — в аналитическом обзоре.

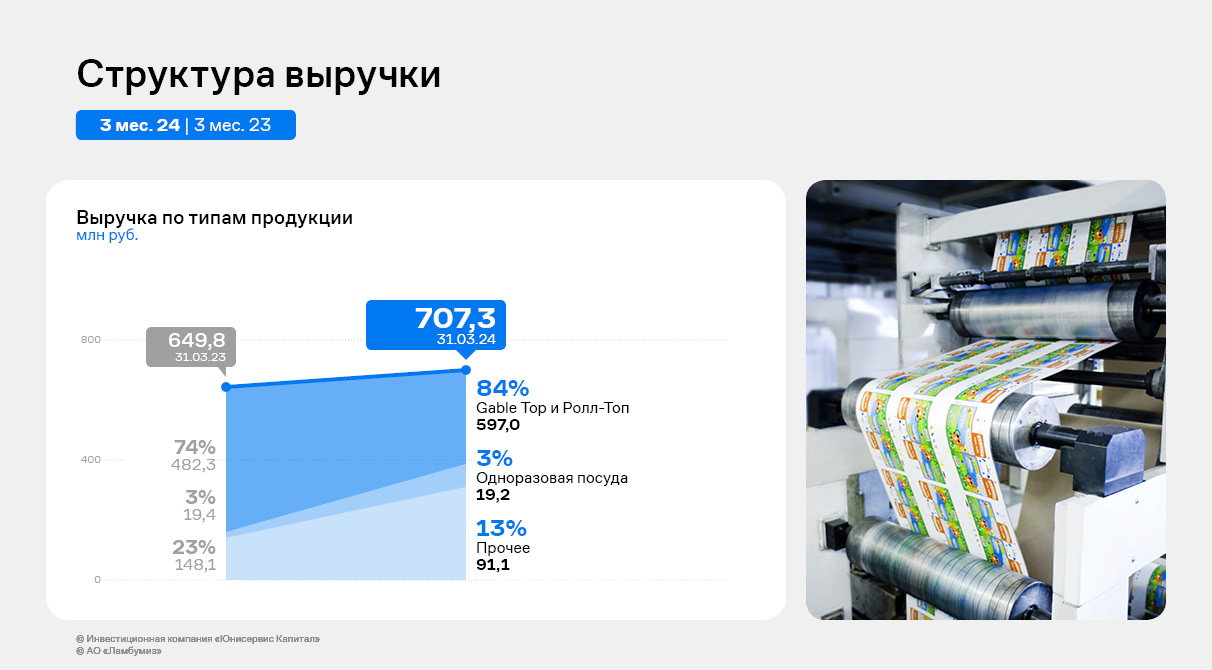

Как мы писали ранее, к концу 2023 года АО «Ламбумиз» увеличило долю на рынке молочной упаковки типа Gable Top почти до 40%. Роста удалось достичь благодаря тому, что компания пополнила товарную матрицу пакетами объемом 1,5 и 0,75 литра и вышла на производство всех разновидностей этой тары. Кроме того, в 2023 году эмитент сосредоточил внимание на повышении уровня эффективности, улучшив показатели рентабельности по отношению к 2022 году более чем на 100%.

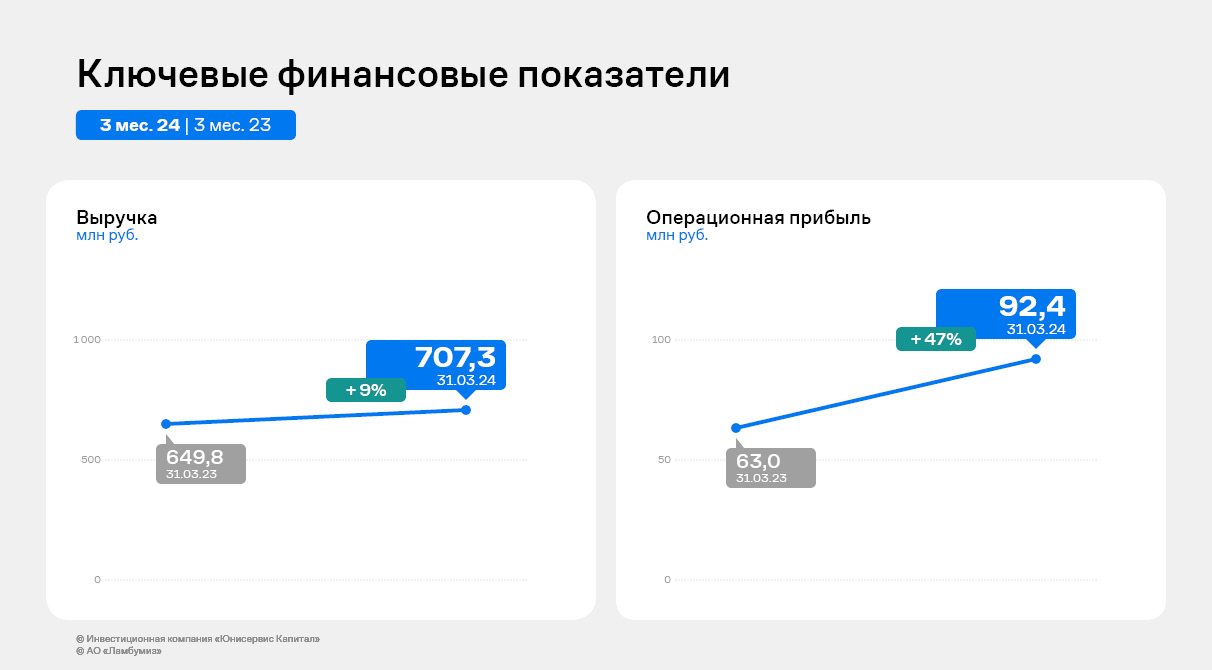

Результаты проведенной в 2023 году работы нашли отражение в положительной динамике финансовых показателей компании за 1 квартал 2024 года. Так, выручка за первые три месяца 2024 года увеличилась на 8,8% по сравнению с АППГ, операционная и чистая прибыли на 47% и 65% соответственно, EBITDA LTM* на 91%, составив 500,8 млн руб.

* LTM — last twelve months

В структуре выручки значительно выросла доля картонной упаковки Gable Top и новинки 2023 года — тары Ролл Топ — комбинированного пакета, дно и стенки корпуса которого изготавливаются из картона по технологии Gable Top, а верхняя часть производится из пластиковых материалов. Ранее упаковка типа Ролл Топ была представлена исключительно импортом, на сегодня «Ламбумиз» — единственный отечественный производитель подобной тары.

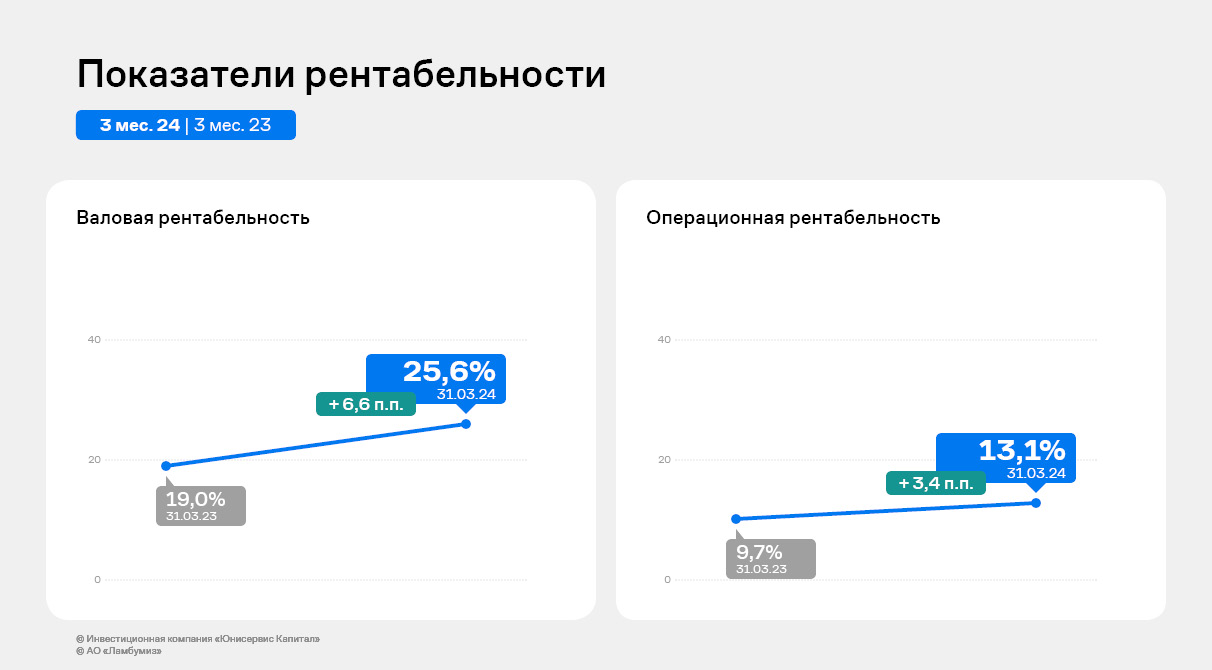

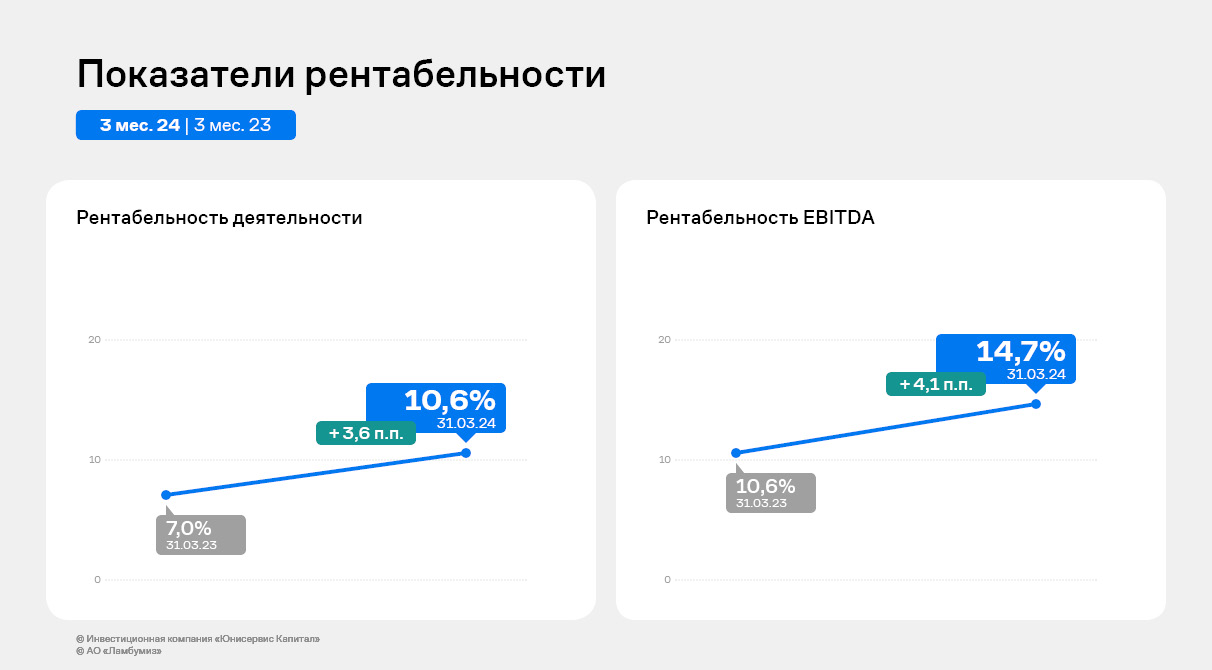

Валовая рентабельность по результатам 1 кв. 2024 года увеличилась на 6,6 процентных пунктов по сравнению с АППГ. Рентабельность чистой прибыли и EBITDA выросли на 6,6 п.п. и 4,1 п.п., достигнув значений в 10,6% и 14,7% соответственно.

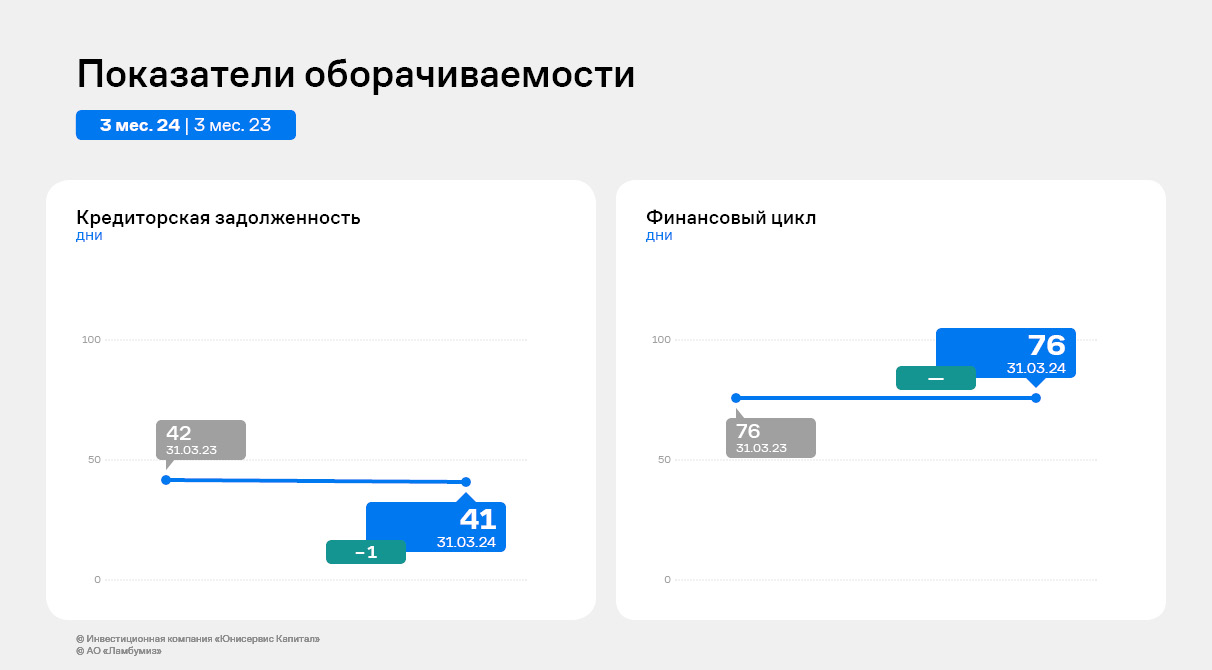

Финансовый цикл компании практически не изменился: рост оборачиваемости дебиторской задолженности на 6,2 дня был компенсирован сокращением оборачиваемости товарных запасов на 7,5 дней. Оборачиваемость кредиторской задолженности сократилась на 1,2 дня.

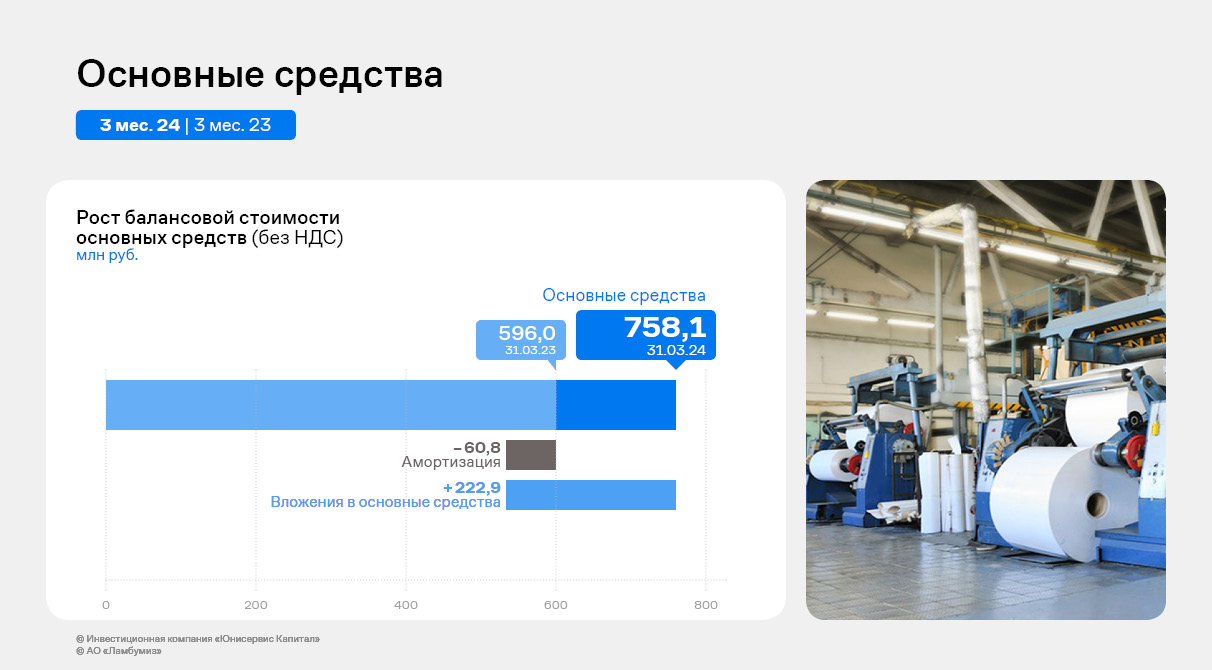

Существенные изменения прошли по статье баланса «Основные средства». Рост остаточной стоимости основных средств за год составил 27%, а с учетом списанной амортизации вложения в основные средства без учета НДС за последние 12 месяцев составили 222,9 млн руб., что превышает результат на 31.03.2023 г. на 37%.

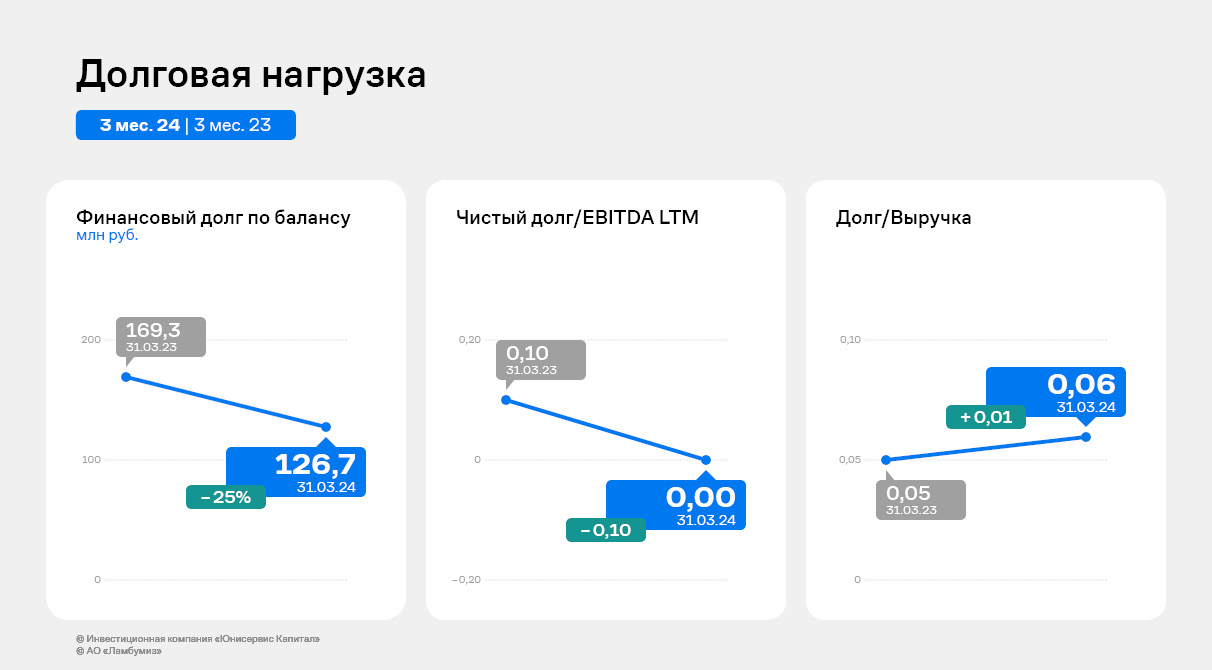

При этом вся инвестиционная деятельность эмитента была профинансирована за счет собственных ресурсов: финансовый долг компании на 31.03.2024 г. сократился к АППГ на 25%. На фоне роста финансовых показателей это позитивно отразилось на метриках долговой нагрузки, которые устойчиво находятся в «зеленой зоне».

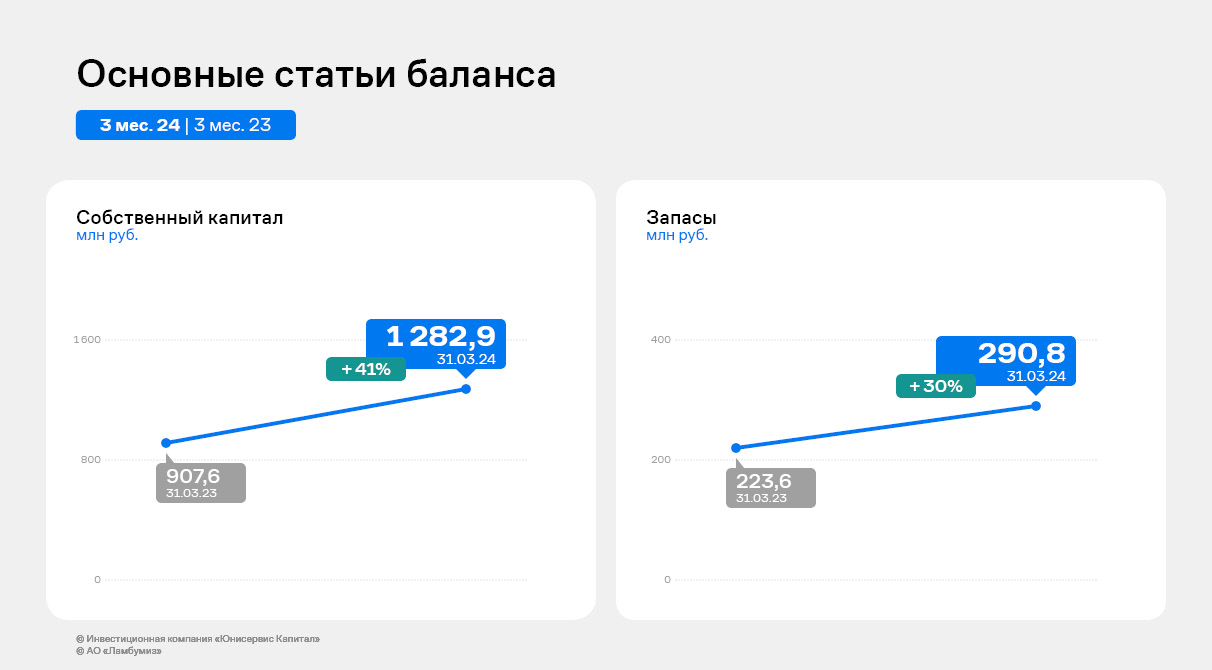

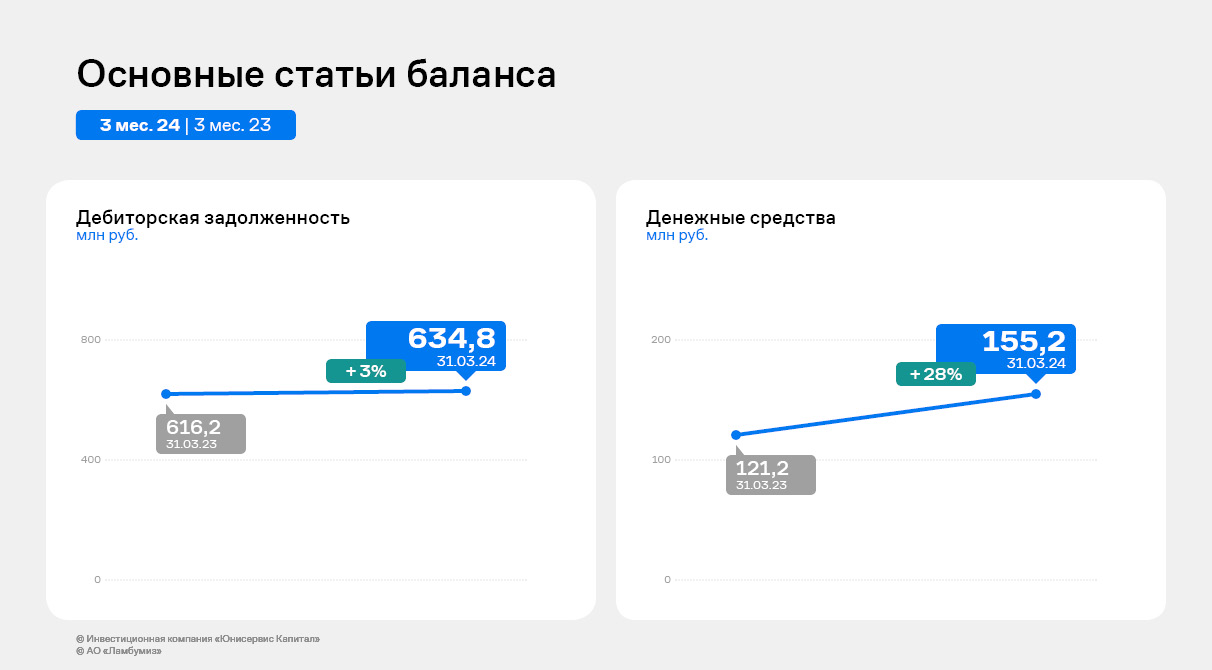

Собственный капитал за анализируемый период увеличился на 41%, или 375 млн руб. Помимо вложений в основные средства рост собственного капитала был направлен в товарные запасы (+67,1 млн руб.), дебиторскую задолженность (+18,6 млн руб.) и денежные средства на счетах (+33,9 млн руб.).

Начиная с первых месяцев 2024 года, «Ламбумиз» приступил к расширению географии. Эмитент осуществил дебютные поставки для молочного завода из Армении. Ранее представители клиента приезжали в Россию и осматривали производство компании, которое их приятно удивило технологичностью. Также завод направил тестовую партию упаковки в Узбекистан, готовится к отгрузке в Туркмению.

Благодаря активному расширению транспортного направления, развиваемого эмитентом вместе с партнёрскими компаниями, удалось снизить прямые транспортные расходы по доставке нефтепродуктов до покупателей.

Благодаря активному расширению транспортного направления, развиваемого эмитентом вместе с партнёрскими компаниями, удалось снизить прямые транспортные расходы по доставке нефтепродуктов до покупателей.

-min.jpg)