Как ранее прогнозировал директор ООО «НЗРМ» Дмитрий Ионычев, период геополитической турбулентности стал для многих промышленных предприятий окном возможностей. В частности, эмитент освоил новые виды продукции, приобрел 3 единицы производственного оборудования и несколько кранов, приступил к реконструкции склада площадью 8 тыс. м2 — во второй половине 2023 года в помещении будет размещен новый производственный цех.

Период падения цены на металл и изменения характера спроса также был пройден компанией без потерь — завод уже не первый год контрактует собственные заказы, что служит страховкой от подобных рисков.

«Стоит учесть специфику клиентского пула завода. Наши партнеры в подавляющем большинстве получили дополнительный толчок к развитию в 2022 году, по ним не ударила спецоперация. Что касается работы НЗРМ, ни одного месяца у нас не было ни отрицательной доходности, ни пограничной экономики, обошлись без каких-либо последствий и отложенных проблем», — поделился наблюдениями директор ООО «НЗРМ» Дмитрий Ионычев.

Напомним, что основные заказчики эмитента — представители стратегически важных для страны отраслей: энергетики, угольщики, вагоностроители, сельхозпредприятия. Они развиваются сейчас ускоренными темпами, обеспечивая импортозамещение, открывая новые направления. Все эти предприятия в 2022-м году улучшили свои результаты относительно 2021 года.

ООО «НЗРМ» расширило и географию поставок продукции широкого профиля (полоса, лист). В ходе рабочей командировки представители компании презентовали коммерческое предложение на Дальнем Востоке. Уже состоялись первые поставки новым заказчикам из этого региона.

Завод продолжает развивать социальные программы. Специалисты ООО «НЗРМ» прошли курс обучения в национальном проекте «Производительность труда» в Федеральном Центре Компетенций. Также проводилось выборочное обучение персонала на курсах повышения квалификации. С целью подготовки специализированных кадров на предприятии организована собственная программа подготовки операторов станков с ЧПУ с последующим трудоустройством.

Предприятие заботится и о будущем. В целях обеспечения экологических требований на производстве организован раздельный сбор мусора. Отходы прессуются в брикеты и сдаются в переработку. Проект, направленный на защиту окружающей среды, вышел на самоокупаемость — за собранный пластик и полиэтилен перерабатывающие предприятия перечисляют эмитенту денежную компенсацию.

Размещение второго облигационного выпуска ООО «Ультра» состоялось 30 мая. Весь объем выпуска — 250 млн руб. — был выкуплен инвесторами за один день. Бумаги компании доступны на вторичных торгах по ISIN-коду: RU000A106AU9.

Размещение выпуска Ультра-БО-01 проходило по открытой подписке в течение 1 торгового дня. За это время состоялось 528 сделок. Максимальный объем одной заявки — 10 млн руб., минимальная сумма покупки — 5 тыс. руб., средняя заявка зафиксирована на уровне 473 тыс. рублей, а самая популярная заявка — 151 тыс. руб.

Напомним основные параметры выпуска: объем — 250 млн руб., номинал одной бумаги — 1 000 руб., срок обращения — 4 года, ставка купонного дохода — 16% годовых на 1 — 18 купонные периоды, далее — полная безотзывная оферта с возожным пересмотром ставки купона. YTM — 17,2%. Предусмотрено частичное досрочное погашение по 8% от номинальной стоимости биржевой облигации ежеквартально в даты окончания 21, 24,27,30,33,36,39,42,45 купонных периодов и 28% в дату окончания 48 к.п.

Привлекаемые средства ООО «Ультра» планирует направить на пополнение оборотных средств для развития новых направлений деятельности.

Примечательно, что инвестиционная компания «Юнисервис Капитал» при размещении данного выпуска впервые выступила в качестве андеррайтера. Это стало возможно благодаря ранее полученной лицензии профессионального участника рынка ценных бумаг на осуществление брокерской и депозитарной деятельности.

Завершившийся 2022 г. оказался для эмитента сложным и вместе с тем продуктивным: в декабре компания заключила сразу три новых крупных значимых контракта по оснащению промышленных и общественных зданий системами вентиляции воздуха. Об основных финансово-хозяйственных показателях по итогам года ниже.

Благодаря новым проектам, контракты по которым были заключены в конце года — крупный объект культурного наследия Санкт-Петербурга, объект в сфере здравоохранения в Пермском Крае, и московское производственное предприятие по выпуску высокотехнологичной продукции, являющееся резидентом технопарка «Руднево» — в 2023 г. в компании ожидается заметный прирост финансовых показателей.

Однако, рассмотрим более подробно итоги финансово-хозяйственной деятельности за 2022 г.

Выручка компании за 2022 г. составила 743,3 млн руб., практически сохранившись на уровне прошлого года. Структура портфеля проектов ООО «НТЦ Евровент» в текущей экономической ситуации претерпела изменения: на смену некоторым проектам по строительству и реконструкции коммерческих объектов пришли государственные проекты.

Однако, при сохранившемся объеме выручки, следует отметить снижение прибыли от реализации на 11% и чистой прибыли на 20%. Основными причинами такой отрицательной динамики являются рост стоимости комплектующих (как следствие, рост себестоимости готовой продукции), рост коммерческих и управленческих расходов, непосредственно связанных с основной деятельностью ООО «НТЦ Евровент», а также изменение размера налога на прибыль, ставка которого с 2022 г. составляет 13%. Ранее, с 2017 по 2021 гг., для ООО «НТЦ Евровент» действовала ставка налога на прибыль в размере 2% (Соглашение № 80 об осуществлении деятельности на территории опережающего социально-экономического развития «Тольятти» от 12.10.2017 г.).

Напомним, что долговая нагрузка у эмитента возникла только в 4-м квартале 2021 года за счет привлечения облигационного займа в размере 50 млн руб. Показатель долговой нагрузки Финансовый долг/EBITDA LTM в отчетном периоде равен 0,16х, т.е. операционного потока компании более чем достаточно для обслуживания своих обязательств.

ООО «НТЦ Евровент» продолжает специализироваться на производстве уникального промышленного оборудования для фильтрации, нагрева, охлаждения, увлажнения, осушения воздуха по трем ключевым коммерческим направлениям: нефтегазохимическая отрасль, государственные корпорации и сложные промышленные объекты, а также оборудование для частных заказчиков (ритейл, ТЦ).

В 2023 году эмитент планирует продолжить наращивать портфель запроектированных объектов по всем трем направлениям бизнеса (нефтегазохимическая отрасль, государственные корпорации, ритейл), обеспечивая максимальную диверсификацию производства.

Все показатели рентабельности ООО «НТЦ Евровент» продолжают находиться на высоком уровне. Однако, в отчетном периоде наблюдается несущественное снижение в сравнении с АППГ: операционной рентабельности— на 4,2 п.п., рентабельности по чистой прибыли — на 8,2 п.п.

Главным образом на данную ситуацию продолжил оказывать влияние рост стоимости комплектующих, а также увеличение расходов, связанных с производством.

Что касается рентабельности деятельности, в снижении (как и отмечалось ранее) ключевую роль сыграл налог на прибыль, ставка которого с 2022 г. составляет 13% (вместо ранее действующего 2%).

Московская Биржа зарегистрировала 26 мая второй выпуск биржевых облигаций ООО «СЕЛЛ-Сервис» под номером 4B02-02-00645-R-001P от 26.05.2023.

ООО «СЕЛЛ-Сервис» разместит второй выпуск биржевых облигаций серии БО-П02, который был зарегистрирован Московской Биржей под номером 4B02-02-00645-R-001P от 26.05.2023. Эмитент раскрыл информацию на своей странице на сайте Интерфакс.

Предварительные параметры: объем — 150 млн руб., номинал одной бумаги — 1 000 руб., срок обращения — 3 года, ориентир ставки купонного дохода —16% годовых с 1 по 15 к.п., далее — 14% годовых (с 16 по 36 к.п.), что соответствует доходности (YTM) — 16,1%. Планируется предусмотреть частичное досрочное погашение по 50% от номинальной стоимости биржевой облигации в даты окончания 31 и 36 купонных периодов, а также возможность досрочного погашении по усмотрению эмитента в дату окончания 24 к.п. Дата торгов и окончательные параметры будут опубликованы позже.

Компания направит привлеченные средства на пополнение оборотного капитала для формирования запасов основного ассортимента, что сократит риск перебоев в поставках и, соответственно, позволит увеличить выручку до 80% в 2023 г. по отношению к 2022 г.

Компания «СЕЛЛ-Сервис» работает на рынке оптовой торговли пищевой продукцией 14-й год и является лидером в Сибири и на Дальнем Востоке, поставляя высоко востребованный, эксклюзивный товар, не имеющий производства и аналогов продукции в России. По собственной оценке, по итогам 2022 г. эмитент занимает около 2,5% рынка РФ по профильным товарам.

Продукция компании пользуется постоянным высоким спросом ввиду эксклюзивности товара на рынке России. Компания имеет надежных партнеров — производителей.

На сегодняшний день ООО «СЕЛЛ-Сервис» осуществляет свою деятельность более, чем в 58 регионах России: от Калининградской области на западе до Камчатского края на востоке. А также в странах ближнего зарубежья: республиках Казахстан, Беларусь и Армении. В портфеле клиентов более 900 компаний (у группы компаний: ООО «СЕЛЛ-Сервис» — более 670 клиентов и ООО «СЕЛЛ-Сервис Хорека» — порядка 230 клиентов), а ассортимент компании представлен более, чем 1200 наименований товара.

Напомним, что у эмитента уже есть один выпуск в обращении объемом 65 млн руб., номиналом одной бумаги в 1 000 руб., ставкой — 16% годовых. Выпуск был размещен в феврале 2022 года, ООО «СЕЛЛ-Сервис» за время его обращения ни разу не нарушал обязательств перед инвесторами. На вторичных торгах бумаги на протяжении нескольких месяцев показывают доходность выше номинальной. В апреле, например средневзвешенная цена составила 107,35% от номинала.

На этой неделе ожидается четыре купонных выплаты по четырем выпускам облигаций на сумму 4 042 111,8 руб. ООО «Кузина» проведет частичное досрочное погашение бондов первого выпуска на сумму 1 866 600 рублей. Также очередную выплату получат держатели бумаг ООО «Кисточки финанс». Все выплаты выпадут на понедельник, 29 мая.

ООО «Кузина» выплатит 45-й из запланированных 48-ми купонов, а также осуществит частичное амортизационное погашение облигаций по выпуску Кузина-БО-П01 (ISIN: RU000A100TL1, № 4B02-01-00480-R-001P). Объем выпуска в обращении — 6,37 млн руб., остаточный номинал одного листа с учетом амортизации — 1 160 руб., ставка купона — 15% годовых. Сумма купонных выплат составит 78 507 руб. (по 14,30 руб. за 1 бумагу), амортизационных погашений — 1 866 600 руб. (по 340 руб. или 3,4% от номинала за 1 бумагу).

Выплату за 47-й купонный период готовит АО «Ламбумиз» по выпуску Ламбумиз-БО-П01 (ISIN: RU000A100LE3, № 4B02-01-09188-H-001P). После проведения полной безотзывной оферты, которая состоялась в 2021 году, объем в обращении равен 118,1 млн руб., номинальная стоимость — 10 тыс. руб., ставка — 9,5% годовых. Общая сумма выплат инвесторам составит 922 124,80 руб., на одну бумагу — 78,08 руб.

ООО «ПЮДМ» перечислит 34-й купон по выпуску ПЮДМ-БО-П02 (ISIN: RU000A1020K7, № 4B02-02-00361-R-001P). Объем данного выпуска — 120 млн руб., ставка купона — 15% годовых. На одну облигацию номиналом 10 тыс. руб. начисляется по 123,29 руб. купонного дохода, сумма выплат составит 1 479 480 руб.

В понедельник в НРД поступят средства на выплату 7-го купона по выпуску Нафтатранс плюс-БО-04 (ISIN: RU000A105CF8, № 4B02-04-00318-R) от эмитента ООО «Нафтатранс плюс». Объем выпуска — 100 млн руб., текущая купонная ставка — 19% годовых, сумма выплат составит 1 562 000 руб., по 15,62 руб. на одну бумагу номиналом 1 тыс. руб.

Завершает список выплата ООО «Кисточки финанс». Инвесторы получат процентный доход из расчета 20% годовых. Сумма выплаты на одну облигацию составит 123.29 руб., всего же заемщик перечислит в пользу инвесторов 493 160 руб.

В ООО «Сибирское стекло» («Сибстекло», крупнейший производитель стеклотары за Уралом, актив РАТМ Холдинга) подвели итоги за первый квартал 2023 года.

Как сообщил генеральный директор «Сибстекла» Антон Мор, в сравнении с аналогичным периодом прошлого года производство продукции в стекольных комплексах увеличилось на 4,3% — с 56,6 тыс. до 59,1 тыс. тонн, а в штуках на 3,5% — с 200 млн до 207 млн шт. В том числе, с конвейеров сошло 179 млн стеклоизделий, изготовленных по технологии NNPB (узкогорлое прессовыдувание), которая позволяет облегчать бутылку при сохранении литража и прочностных характеристик. Доля такой стеклотары в общем объеме — 86%, тогда как годом ранее 82%.

По словам Антона Мора, в 2023 году «Сибстекло» планирует выпустить 870 млн единиц тарного стекла, что на 7,6% больше, чем в 2022 году:

«В настоящее время на предприятии реализуют программу модернизации производственных процессов: при последовательном снижении веса стеклотары стеклоформующие машины ускоряются и потому необходимо повысить эффективность работы оборудования на участках контроля и упаковки. Сделаем это, в том числе, за счет установки дополнительных линий с инспекционными автоматами. Инвестиции в дооснащение, предполагающее расшивку „узких мест“, составят 120 млн рублей».

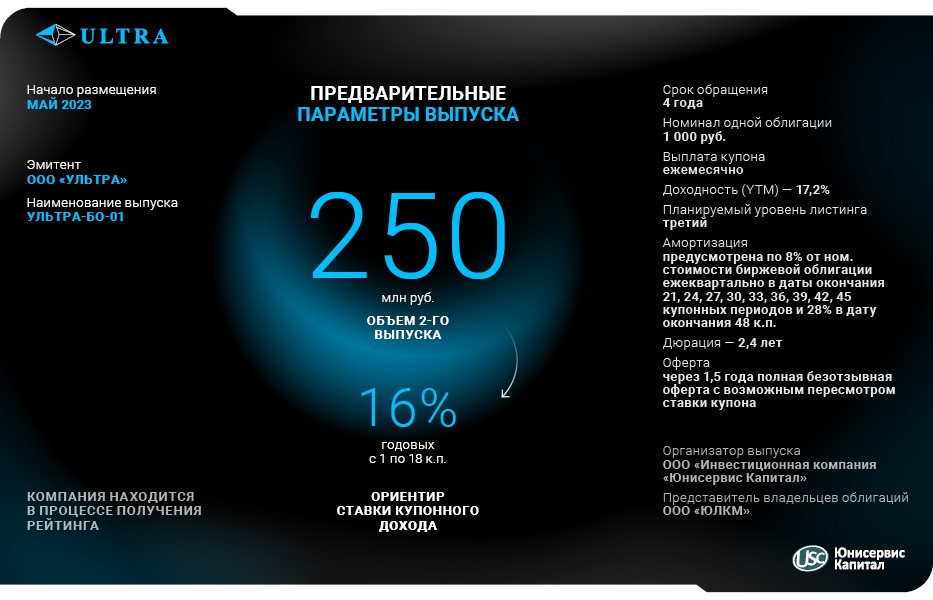

ООО «Ультра» готовится вернуться на облигационный рынок с новым выпуском. По этому случаю на портале Boomin.ru 25 мая 2023 г. в 14:00 по московскому времени состоится прямой эфир с эмитентом.

В формате онлайн диалога генеральный директор ООО "Ультра« Владимир Тихонов расскажет о планах компании, об актуальных финансовых результатах и о том, как успел развиться бизнес с момента размещения первого выпуска облигаций. Инвесторы смогут задать интересующие их вопросы.

Сегодня эмитент готов озвучить следующие предварительные параметры выпуска: объем — 250 млн руб., номинал одной бумаги — 1 000 руб., срок обращения — 4 года, ориентир ставки купонного дохода — 16% годовых на 1— 18 купонные периоды, далее — полная безотзывная оферта с возможным пересмотром ставки купона. YTM — 17,2%. Планируется предусмотреть частичное досрочное погашение по 8% от номинальной стоимости биржевой облигации ежеквартально в даты окончания 21, 24,27,30,33,36,39,42,45 купонных периодов и 28% в дату окончания 48 к.п.

Эмитент ООО «Ультра» входит в ГК «Ультра», являясь ключевым юр. лицом и основным контрагентом по сбыту продукции. ГК «Ультра», в которую входит эмитент, имеет более чем 24-летний опыт работы и занимает лидирующие позиции на рынке производства строительных сеток. Активы представлены двумя заводами: «Белорецкий завод сеток и настилов» и «Магнитогорский завод прецизионных сеток» с полным производственным циклом — от подготовки металла и его обработки до выпуска готовых изделий, в виде большого разнообразия сеток Streck с широкой сферой применения в строительстве, стеллажей Everest, товаров для дома и офиса UltraOffice, Millano, а также разнообразным и сложным инвентарем для пчеловодства Aristaeus, StreckBee.

Напомним, что в 2019 г. эмитент ООО «Ультра» разместил свой дебютный выпуск объемом 70 млн руб., а в 2022 г. успешно погасил его согласно графику.

В рамках проведенной четвертой добровольной оферты эмитент приобрел у инвесторов облигации на сумму 91 833 241,56. Общий долг компании, представленный только облигационным займом, после реализации нескольких выкупов по соглашению с инвесторами, снижен до 83,7 млн руб. при условии, что первоначальная суммы выпуска составляла 400 млн руб.

Данная оферта по выпуску ООО «ЮниМетрикс» № 4-01-00402-R была объявлена 26 апреля 2023 года и являлась добровольной, то есть проводилась по усмотрению эмитента на предложенных им условиях, инвесторы также добровольно принимали решение участвовать в ней или оставить бумаги в своем портфеле.

Срок для предъявления бумаг был определен: с 11 по 17 мая 2023 года, приобретение же состоялось 23 мая 2023 года. Максимальный объем облигаций для предъявления эмитент определил в размере — 94 000 шт. бумаг или 23,5% от эмиссии в 400 млн руб. по цене приобретения 100% от номинала и накопленный купонный доход.

По итогам оферты было предъявлено бумаг в количестве 91 758 шт. на сумму 91 833 241,56 (номинал облигаций и накопленный купонный доход). Заявки были удовлетворены в полном объеме, информация была раскрыта на странице компании на сайте «Интерфакс».

Данная оферта уже четвертая в рамках обозначенного генеральным директором компании Алексеем Антипиным курса на постепенное снижение объема бумаг в обращении.

Первая оферта прошла 23 декабря 2022 года, эмитент приобрел у инвесторов бумаги на сумму 30 012 300 рублей. Вторая 1 февраля 2023 года — «ЮниМетрикс» приобрел облигации на сумму 89 331 963,6 руб. По итогам третьей оферты 20 апреля было выкуплено бумаг на сумму 106 243 504,64 рублей. Во всех случаях ООО «ЮниМетрикс» полностью удовлетворил заявки инвесторов, приобретя бумаги по цене в 100% от номинальной стоимости и накопленный купонный доход.

Таким образом, эмитент существенно снизил долговую нагрузку — финансовый долг, представленный на текущий момент только выпуском биржевых облигаций, составляет 83,7 млн рублей.

По результатам проведенных переговоров с представителями эмитента специалисты компании «Юнисервис Капитал» подготовили расширенную публикацию о текущих вызовах, с которыми столкнулось руководство и сотрудники предприятий группы компаний «Феррони».

Точная оценка понесенного материального ущерба будет произведена после обеспечения доступа представителей ООО «Феррони Тольятти» к месту происшествия. В настоящее время ввиду наличия риска обрушения кровли такого доступа нет.

Недвижимое имущество, сырье и готовая продукция были застрахованы в пользу ООО «Феррони Тольятти», оборудование, представленное на производственной площадке и находящееся в лизинге, — в пользу лизинговой компании «Дельтализинг». Возможность получения страховых выплат будет определена после обнародования акта, составленного специалистами МЧС, о причине возгорания и после прохождения всех предусмотренных законом процедур. Поэтому сейчас особенно важно оперативное рассмотрение всеми регулирующими органами данного инцидента, так как это напрямую влияет на принятие решения кредиторами и определение дальнейшего плана действий.

Но уже сейчас очевидно следующее: страховые выплаты могут перекрыть понесенный ущерб в части пострадавшего сырья и готовой продукции, компенсировать потери по договорам лизинговым компаниям и частично стоимость самого объекта недвижимости. При этом выплаты не способны компенсировать все потери группы компаний, возникшие в результате полной остановки производства дверей в Тольятти. Но средства, своевременно в полном объеме полученные по страховке, могут быть направлены на организацию перезапуска производства в Йошкар-Оле, что в конечном счете позволит продолжать обслуживать имеющуюся задолженность перед банками, лизинговыми компаниями и держателями облигаций.

В отношении предпринимаемых мер на данный момент можно выделить два основных направления работы:

Операционная деятельность: подготовка плана и действия по перезапуску производства на базе завода в Йошкар-Оле.

Переговоры: установление договоренностей со всеми кредиторами группы компаний и формирование резервов для финансирования перезапуска производства; привлечение органов власти и институтов поддержки.

Операционная деятельность

На момент пожара, была завершена специализация по двум производственным площадкам, в результате которой массовый сегмент линейки продукции производился в Тольятти, а более дорогие позиции — на заводе в Йошкар-Оле. Соответственно, объемы выпуска готовой продукции в Йошкар-Оле сократились до 1000 штук в день, в связи с чем часть оборудования была законсервирована.

После произошедшего на заводе в Тольятти пожара было принято решение наращивать объемы выпуска продукции на уцелевшей производственной площадке в Йошкар-Оле. Перезапуск производства потребует существенных вложений, в том числе в оборудование и сырье. По возможности планируется использовать предположительно уцелевшее оборудование с завода в Тольятти. Цель — восстановить объемы производства и реализации готовой продукции до комфортных значений, которые позволят своевременно и в полном объеме обслуживать все имеющиеся долговые обязательства по группе компаний.

Подчеркнем, что выход на плановые показатели возможен только в срок около 6 месяцев и при наличии свободных средств, которые могут быть направлены на финансирование закупа материалов, ремонт, релокацию и запуск оборудования, набор персонала.

Сотрудники ООО «Феррони Тольятти», несмотря на согласованную оплату за вынужденный простой в размере 2/3 от заработной платы, продолжают увольняться. Востребованность работников технических специальностей и отсутствие четкого понимания о возможных сроках восстановления производства в Тольятти — работают в качестве основных факторов для принятия подобного решения. Руководство завода с уважением относится к выбору сотрудников и своевременно рассчитывается с покидающими компанию сотрудниками, что, тем не менее, также существенно отвлекает ограниченные финансовые ресурсы.

Переговоры с кредиторами

Компании группы ведут переговоры со всеми кредиторами на предмет возможности пересмотра условий обслуживания выданных кредитов, в том числе — о возможности отсрочки выплат процентов и погашений, предусмотренных графиками платежей, на срок до 6 месяцев.

Предварительные договоренности достигнуты в отношении ПАО «Сбербанк», ООО «Сбербанк Факторинг», ПАО «ЮГ-Инвестбанк», ПАО «Росдорбанк», ПАО АКБ «Металлинвестбанк», «Факторинговая компания Русского Севера», ПАО «АК БАРС БАНК» (факторинг).

Прогресс есть в договоренностях с АО «Росэксимбанк», который 15 мая заблокировал, а позже разблокировал поступления от экспортной выручки ООО «Феррони Тольятти» и в настоящий момент рассматривает вопрос о реструктуризации задолженности, пока на срок до 3 месяцев (при запросе со стороны «Феррони» на 6 месяцев), за что руководство группы компаний выражает огромную благодарность.

Наибольшие риски для реализации стратегии компании по восстановлению связаны с несколькими кредиторами: ПАО «Промсвязьбанк» (решение о реструктуризации кредита с плановым погашением в мае и июне не принято), Банк «Россия» (факторинг по закупке металла — не принято решение о перемещении открытых лимитов с ООО «Феррони Тольятти» на ООО «Феррони Йошкар-Ола») и ООО «Совкомбанк Факторинг» (остается заблокированным факторинг на закуп материалов, необходимых для производства дверей).

Руководство и собственник группы компаний «Феррони» выражают осторожную надежду на то, что в ближайшие 2-3 недели, после проведения ряда переговоров и подготовки плана по перезапуску производства, договоренности будут достигнуты со всеми кредиторами.

Отношения с органами власти и институтами поддержки

Предприятия группы договорились с Министерством труда Самарской области о получении субсидий, связанных с ограниченным режимом рабочего времени из-за простоя. На личном контроле у губернатора Самарской области остается вопрос о возможном открытии завода «Феррони» на новой площадке. Ведется диалог с Федеральной налоговой службой на предмет возможной отсрочки выплаты налогов ООО «Феррони Тольятти», а также с Фондом развития промышленности при поддержке Министерства промышленности и торговли о возможном выделении кредита на покупку оборудования для перезапуска производства. Эти ресурсы руководство группы компаний рассматривает как значительные и способные положительно повлиять на реализацию антикризисного плана.

Затраты на перезапуск производства на базе завода в Йошкар-Оле в настоящее время до конца не определены. Подробный план будет представлен вниманию кредиторов после его формирования, в течение ближайших 3 недель. Важно подчеркнуть, что собственник и руководство бизнеса, владельцы облигаций и все кредиторы группы компаний заинтересованы в реализации единственно возможного плана, учитывающего интересы всех сторон процесса: восстановлении объемов производства группы компаний, что позволит обслуживать все взятые обязательства и обеспечить погашение задолженностей. Но описанный выше благоприятный исход возможен только при содействии всех кредиторов компании и напрямую зависит от принимаемых ими решений.

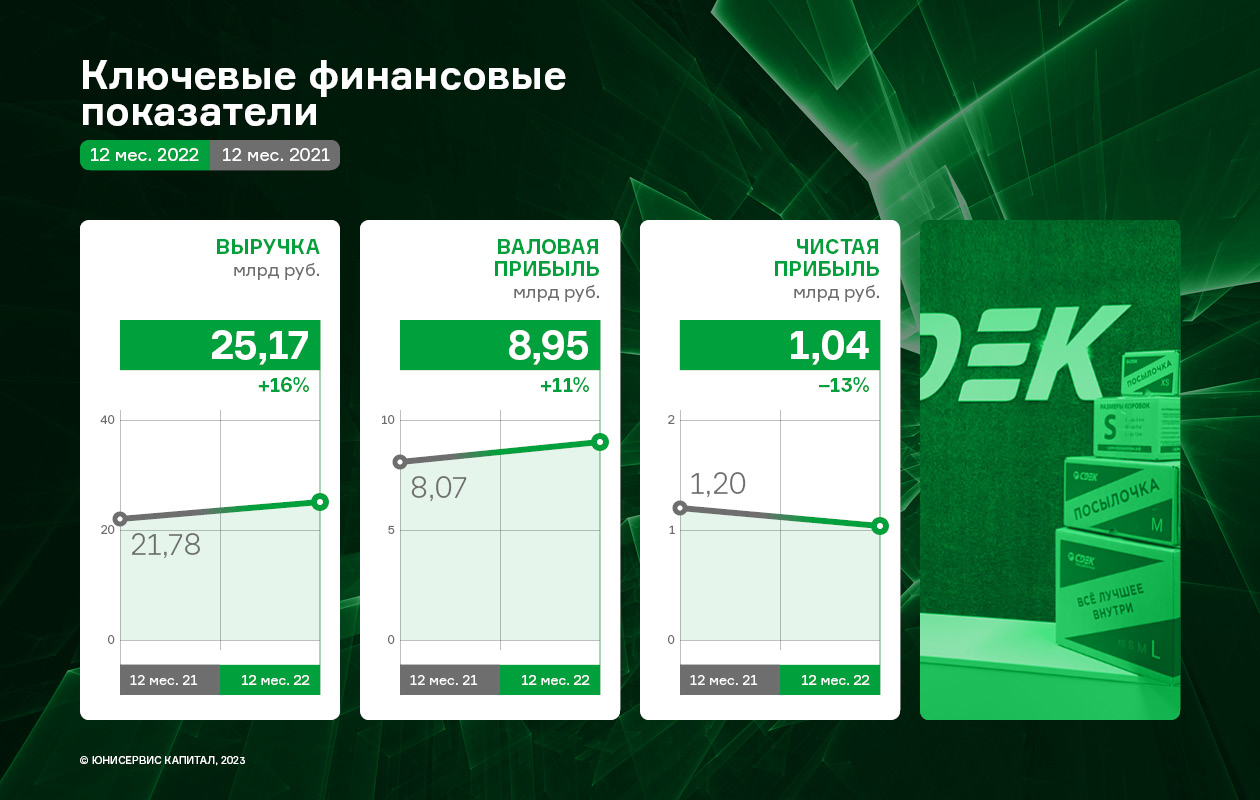

ООО «СДЭК-Глобал» продолжает демонстрировать высокие темпы развития бизнеса: за 12 мес. 2022 года выручка эмитента выросла на 15,6%, а валовая прибыль на 10,9% в сравнении с аналогичным периодом прошлого года.

В 2022 году за рубежом, не считая стран ЕАЭС, было открыто 23 новых офиса СДЭК. В странах ЕАЭС партнерские офисы были открыты в Казахстане (24 офиса); в Киргизии (9 офисов); в Беларуси (5 офисов); в Армении (9 офисов). Впервые открыты офисы в Японии и Абхазии.

Расширение географии сервиса осуществляется, в том числе, за счет развития партнерской сети. В 2022 году франчайзи СДЭК открыли 426 пункта выдачи заказов (ПВЗ), из них 66 за рубежом. Из общего числа открытых ПВЗ — 247 офисов были открыты действующими контрагентами, 179 — новыми партнерами.

Описанные выше события нашли своё отражение в операционных показателях сервиса СДЭК: ежесуточное количество отправлений в 2022 году продолжает расти.

Основным сегментом, генерирующим наибольший вклад в оборот сервиса, остается направление B2C / Фулфимент*, доля которого в общей выручке за последние 5 лет не опускается ниже 70%. Важно отметить, что всё большую долю занимает направление C2C / Прочие**, по итогам 12 мес. 2022 года на него приходится 15%.

Ключевые финансовые показатели эмитента также демонстрируют положительную динамику: выручка за 12 мес. 2022 года увеличилась на 15,6% к АППГ, валовая прибыль на 10,9%.

Стоит отметить незначительное снижение чистой прибыли ООО «СДЭК-Глобал», размер которой на 31.12.2022 составил 1 040,2 млн руб., что ниже АППГ на 13,3%. Ввиду резкого роста курса доллара в первом полугодии у эмитента выросли расходы по зарубежным проектам, однако со стабилизацией курса рубля ситуация нормализовалась и позволила компании выйти на положительный вектор.

Также на снижение объема чистой прибыли сказалась продолжающаяся геополитическая нестабильность в России и в мире, которая оказала негативное влияние на логистические цепочки. Начиная с 3 квартала 2022 года, курс рубля относительно стабилизировался, что оказало положительный эффект на финансовый результат компании по итогам 12 месяцев.

Основные статьи баланса имеют отчётливую позитивную тенденцию: снижение величины финансового долга на 7,1% при одновременном росте собственного капитала на 30,4%. В результате чего показатели долговой нагрузки находятся на своих исторических минимумах.

В 2023 году компания продолжит расширять географию присутствия и развивать сеть пунктов выдачи заказов (ПВЗ) на уже освоенных территориях. Одно из приоритетных направлений — страны СНГ, где отмечается возросший спрос на услуги компании. Еще один перспективный регион — Индия.

* Доставка посылок от интернет-магазинов физическим лицам

** Отправка посылок между физическими лицами через широкую сеть офисов

.jpg)