|

|

|

Согласно предварительным данным исследовательской организации S&P Global, сводный индекс менеджеров закупок (PMI) 19 стран еврозоны в августе продолжает оставаться ниже уровня 50 пунктов – планки, отделяющей рост деловой активности от падения. Показатель снизился с 49,9 пункта в июле до 49,2 пункта, то есть деловая активность в регионе падает второй месяц подряд. Тем не менее индикатор оказался выше ожиданий участников рынка (49 пунктов). Показатель активности в сфере услуг уменьшился до 50,2 пункта (с июльских 51,2 пункта), обновив при этом минимум с апреля 2021 года. PMI в обрабатывающей промышленности снизился до 49,7 (с 49,8 пункта), достигнув самого низкого значения с июня 2020 года. Сводный PMI Германии в августе снизился до 47,6 пункта (с 48,1 пункта), также до минимума с июня 2020 года. Показатель в сфере услуг упал до 48,2 (с 49,7 пункта), в то время как в промышленности индикатор поднялся до 49,8 пункта с 49,3 пункта месяцем ранее. Сводный PMI Франции составил 49,8 пункта по сравнению с июльскими 51,7 пункта. Индекс деловой активности в сфере услуг снизился до 51 с 53,2 пункта, в обрабатывающей промышленности – до 49 с 49,5 пункта. Сводный PMI Великобритании в августе хоть и остался выше 50 пунктов, но опустился до минимума с 2021 года – 50,9 пункта с 52,1 пункта месяцем ранее. Показатель в секторе услуг обновил минимум за 1,5 года (52,5 пункта), а в обрабатывающей промышленности – оказался на самом низком уровне за 27 месяцев (46 пунктов).

|

|

МосБиржа (НКЦ) с 29 августа перестанет принимать доллары для обеспечения обязательств по сделкам с частичным обеспечением. До 18 июля доля в долларах, принимаемая в качестве обеспечения, составляла 100%, однако была снижена до 80%, потом до 50%, а с 15 августа - до 25%. Что теперь делать? Нужно ли срочно продавать доллары? Всем удачи!

|

|

EUR/USD. Евро дешевле доллара, доллар дороже евро: новые реалии образовали новые риски Пара eur/usd пытается закрепиться ниже уровня паритета. Забегая вперёд, необходимо отметить, что это достаточно рискованная игра, учитывая тот факт, что доллар усиливает свои позиции скорее на эмоциях, на всплесках антирисковых настроений на рынке, а также на усилении ястребиных ожиданий. Такие фундаментальные факторы априори скоротечны. Также нисходящая динамика eur/usd обусловлена ослаблением евро, который находится под прессингом усугубляющегося энергетического кризиса. Но здесь также сыграл свою роль психологический фактор: сентябрьский фьючерс с поставкой на нидерландском хабе TTF вчера подскочил до 3086 долларов за тысячу кубометров. Безусловно, августовский южный рывок под уровень паритета отличается от июльского. Образно говоря, месяц назад медведи eur/usd проводили разведку боем, предпринимая краткосрочные набеги в район 99-й фигуры. На тот момент продавцы пары смогли лишь на несколько часов задержаться ниже отметки 1,0000, после чего инициативу перехватили покупатели. На сегодняшний день ситуация носит кардинально иной характер. Трейдеры не только обосновались в рамках 99-й фигуры, но и подошли к её основанию, явно намереваясь протестировать уровень поддержки 0,9900. Это говорит о том, что участники рынка преодолели психологический барьер, связанный со своеобразной «сакральностью» пресловутого уровня паритета. Именно этот фактор и помешал продавцам eur/usd в июле развить южный тренд в этой ценовой области: трейдеры спешили закрыть короткие позиции, открывая одновременно лонги. Тем не менее риск словить ценовое дно на данный момент настолько же велик, как и месяц назад. И чем ниже уходит цена, тем более рискованно выглядят продажи. Иными словами, несмотря на фактическое преодоление психологически важного уровня сопротивления, открывать короткие позиции по паре eur/usd целесообразно только на волнах коррекционных откатов. Тогда как заходить в продажи, например, у основания 99-й фигуры с расчётом покорения 98-го ценового уровня – весьма авантюрно. Обратите внимание, что далеко не во всех долларовых парах «мажорной группы» гринбек демонстрирует доминирующие позиции. Например, пара usd/cad сегодня снижается, пара usd/jpy застыла на месте, как и пара aud/usd. Даже gbp/usd проявляет определённую стрессоустойчивость, сопротивляясь натиску медведей. Это говорит о том, что южный импульс по паре eur/usd может в любой момент угаснуть, тем более после затяжного и почти безоткатного 4-дневного нисходящего вала. Также не стоит забывать, что доллар набирает обороты в преддверии наиболее важного события этого месяца. Речь идёт об экономическом симпозиуме Джексон-Хоуле, в рамках которого выступят главы (представители) многих Центробанков – в том числе и Джером Пауэлл. Как правило, выступления глав ЦБ на этом симпозиуме не носят формальный характер. Ожидается, что глава Федрезерва прокомментирует последние макроэкономические отчёты (укрепление рынка труда, замедление роста индекса потребительских цен), оценив возможные темпы ужесточения монетарной политики ФРС. Вполне вероятно, что доллар сейчас является бенефициаром торгового принципа «покупай на слухах, продавай на фактах». Гринбек пользуется повышенным спросом на фоне усиления ястребиных ожиданий, особенно после последнего выступления представителя ФРС Джеймса Булларда (обладает правом голоса в этом году), который вернул на повестку дня вопрос 75-пунктного повышения ставки в следующем месяце. Он заявил, что поддержит эту идею на сентябрьском заседании, учитывая тот факт, что уровень инфляции в США «остаётся на высоком уровне». Не исключили этот вариант и некоторые другие представители ФРС (Джордж, Баркин, Дейли, Боуман). Если Джером Пауэлл в пятницу присоединится к этому хору ястребов, доллар получит дополнительную поддержку. Собственно, за счёт этих ожиданий гринбек и держится сейчас на плаву, укрепляя свои позиции во многих парах. Но если, вопреки ожиданиям, глава ФРС озвучит сдержанную риторику, намекнув тем самым на целесообразность 50-пунктного повышения ставки, доллар ослабнет по всему рынку. В таком случае пара eur/usd не сможет удержаться под отметкой 1,0000 – покупатели получат замечательный повод для организации коррекционного контрнаступления. На мой взгляд, на данный момент целесообразней всего занять выжидательную позицию. Лонги в любом случае выглядят рискованно, а вот продажи лучше всего рассматривать на пике (при затухании) коррекционных откатов. Ведь даже если Джером Пауэлл разочарует долларовых быков, евро всё равно останется под значительным давлением на фоне усугубляющегося энергетического кризиса в Европе. Так, по словам многих экспертов, стоимость голубого топлива, вероятней всего, будет и дальше возрастать. Восходящая динамика обусловлена снижением поставок из РФ и повышенного спроса на газ на фоне предстоящего отопительного сезона и недостаточной заполненности подземных газовых хранилищ в Европе. Все эти факторы будут толкать цену вверх, оказывая одновременно давление на единую валюту. Поэтому открывать короткие позиции по паре eur/usd целесообразно на коррекционных всплесках. На данный момент заходить в продажи или покупки достаточно рискованно. GBP/USD: пациент скорее мертв, чем жив Распродажа фунта продолжается. Пара GBP/USD снова попала в идеальный шторм и все глубже погружается на дно. Вчера она поставила очередной и, похоже, не последний на этой неделе антирекорд. Крутое пике стерлинга – в чем причина? Череда неудач преследует британскую валюту. Не успел фунт прийти в себя после громкого падения на прошлой неделе, когда он потерял почти 300 пунктов в паре с USD, как его накрыла новая волна распродаж. В понедельник курс стерлинга опустился против доллара до самого низкого с середины июля уровня 1,1785. А в ночь на вторник «британец» достиг нового 2,5-летнего минимума – отметки в 1,1758. Крутому пике пары GBP/USD способствовало сразу несколько факторов, в том числе широкомасштабное ралли доллара. Однако самое сильное давление на фунт по-прежнему оказывает усугубляющийся кризис стоимости жизни в Великобритании. Опасения потребителей по поводу дальнейшего усиления инфляции значительно выросли после заявления консалтинговой компании Cornwall Insight, прозвучавшего в понедельник. Аналитики сообщили, что уже в эту пятницу британский отраслевой регулятор Ofgem может объявить о повышении цен на энергоносители. По прогнозам экспертов, c октября среднегодовые счета за электроэнергию вырастут на полуострове на более чем 80% – до 3 500 фунтов стерлингов ($4 128,6). На фоне этой новости снова возобновились разговоры о замедлении экономического роста в Великобритании. Также градус тревоги относительно назревающей рецессии повысился из-за очередной забастовки. На сей раз повышения заработной платы требуют работники крупнейшего в стране контейнерного порта Felixstowe. По оценкам экономистов, эта 8-дневная забастовка может привести к нарушению торговли на сумму более $800 млн. Между тем это уже не первый масштабный протест в Соединенном Королевстве за текущее лето. Ранее с требованиями о повышении заработной платы выступали железнодорожники и водители автобусов. Дальше только хуже По мнению многих аналитиков, к концу текущего и началу следующего года кризис стоимости жизни в Великобритании обострится еще больше. Этому будет способствовать дальнейший рост цен в стране. Вчера американский банк Citi опубликовал обновленный прогноз по инфляции в Британии, согласно которому в начале 2023 года показатель превысит целевой уровень Банка Англии в 10 раз и достигнет 47-летнего пика в 18%. Высокая инфляция будет по-прежнему требовать от BOE более решительных действий относительно процентных ставок. Однако регулятор вряд ли пойдет ва-банк, как ФРС США, учитывая его мрачный прогноз по экономическому росту. Напомним, что в августе Банк Англии поднял базовую процентную ставку на 50 б.п., до 1,75%. Это стало шестым с конца 2021 года повышением и самым большим за 27 лет. Также на своем последнем заседании BOE предупредил, что Великобритания вступит в затяжную рецессию к концу этого года. Такой сценарий, скорее всего, не позволит британским чиновникам взять более ястребиный курс. Сейчас рынки оценивают вероятность повышения ставки Банком Англии в сентябре на 75 б.п. всего лишь в 13%. Большинство аналитиков ожидают, что показатель будет увеличен на 50 б.п. Что касается ФРС, она также готовится поднять ставки в следующем месяце. При этом не исключено, что США может уже в третий раз подряд повысить показатель на 75 б.п. Но даже если Федрезерв и замедлит свой темп ужесточения, разница в процентных ставках Великобритании и США по-прежнему останется достаточно большой, что будет способствовать дальнейшему снижению курса фунта стерлингов. К слову, в этом месяце пара GBP/USD просела уже более чем на 3%. Сейчас британская валюта является одной из худших в группе десяти. Чего ждать от фунта на этой неделе? Во вторник S&P Global опубликует предварительные данные по индексу деловой активности в Великобритании. Ожидается, что сводный показатель снизится с 52,1 до 51,3, что укажет на замедление темпов роста деловой активности в частном секторе. Значение ниже 50 может напомнить инвесторам о риске скатывания экономики Великобритании в рецессию к концу года и оказать существенное давление на фунт. Также краткосрочные перспективы стерлинга омрачает предстоящий симпозиум ФРС в Джексон-Хоуле. В пятницу, во второй день заседания, выступит с речью председатель американского центробанка Джером Пауэлл. Рынок ожидает услышать новые комментарии по поводу дальнейшего повышения процентных ставок. Причем многие трейдеры надеются, что Дж. Пауэлл останется верен текущему монетарному курсу.

|

|

Возросшие финансовые доходы частично смягчили ухудшение операционной маржинальности. Компания «МГТС» раскрыла финансовую отчетность по РСБУ за 1 п/г 2022 года. См. таблицу: https://bf.arsagera.ru/mgts_mgts/itogi_1_p_g_20... Выручка компании выросла на 1,7%, составив 20,4 млрд руб. Операционные расходы возросли на 13,4% до 16,3 млрд руб. В итоге операционная прибыль сократилась на 28,0% до 4,1 млрд руб. Чистые финансовые доходы выросли на 18,9% до 5,6 млрд руб. по причине роста процентных доходов, вызванного увеличением ставок по размещенным денежным средствам. В результате чистая прибыль компании сократилась на 6,6%, составив 7,7 млрд руб. По итогам вышедшей отчетности мы повысили прогноз управленческих расходов на текущий год, а также увеличили ожидаемые процентные доходы. В результате потенциальная доходность акций незначительно возросла. См. таблицу: https://bf.arsagera.ru/mgts_mgts/itogi_1_p_g_20... В настоящий момент оба типа акций компании торгуются с P/BV2022 около 1,2 и не входят в число наших приоритетов. ___________________________________________

|

|

Основные моменты из пресс-релиза: Агентство отмечает, что ряд ключевых дочерних организаций, ведущих девелоперскую деятельность и консолидирующихся в данную отчетность Группы, только на 51% принадлежат объекту рейтинга, а остальные доли контролирует или материнская компания объекта рейтинга, или иные акционеры. Объема земельного банка, находящегося в собственности Компании или аренде у администрации города, хватит примерно на 2 года при текущих темпах строительства. Практически по всем банковских кредитам на проектное финансирование на 31.12.2021 объём средств на эскроу счетах превышал обязательства по кредитам, что снижает процентную ставку по такому банковскому финансированию практически до нуля. Агентство ожидает продолжения роста выручки и EBITDA Компании по итогам 2022 года. Рентабельность по EBITDA оценивается в среднем на уровне 11% за период 2020-2022, что несколько ниже среднего значения среди девелоперских компаний России и оказывает некоторое давление на рейтинг. Уровень прогнозной ликвидности Группы оказывает умеренно-положительное влияние на рейтинг и подкрепляется готовностью банков-кредиторов участвовать в проектном финансировании. /Облигации ООО "АСПЭК-ДОМСТРОЙ" входят в портфели PRObonds на 3,6% от активов/ Телеграм-канал: https://t.me/probonds Чат для инвесторов: https://t.me/%20UHsfqmxEquGnkhA6

|

|

Не хватает новых игр. Компания VK Company Limited раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2022 года. См. таблицу: https://bf.arsagera.ru/mailru_mail/itogi_1_p_g_... Совокупная выручка компании выросла на 10,4% до 63,4 млрд руб. Рассмотрим ключевые финансовые показатели в разрезе отдельных сегментов. Выручка сегмента Социальные сети и коммуникационные сервисы, который включает в себя электронную почту, мгновенные сообщения и портал (главная страница и медиапроекты) прибавила 16,3%, достигнув 31,9 млрд руб. на фоне увеличения пользователей социальных сетей и восстановления роста доходов от онлайн рекламы. Скорректированная EBITDA сегмента увеличилась на 8,2%, составив 12,1 млрд руб. на фоне роста доходов и снижения агентских вознаграждений. Второй по значимости сегмент – Игры, включающий в себя онлайн-игровые сервисы, потоковую передачу игр и платформенные решения, управляемые группой под брендом MY.GAMES и в рамках экосистемы MY.GAMES показал падение выручки на 6,0% до 20,7 млрд руб., а скорректированная EBITDA игрового направления составила 773,0 млн руб. (-85,1%) на фоне укрепления рубля (оно негативно повлияло на величину международной выручки, номинированной в иностранной валюте) и отсутствия новых релизов. Новый сегмент – Образовательные технологии - смог увеличить свои доходы на 14,6% до 5,0 млрд руб., при этом общее количество зарегистрированных учеников на платформах достигло 11,3 млн, что в 1,4 раза больше, чем в предыдущем году. Число платящих студентов за первый квартал увеличилось почти в два раза и достигло 419 000. Показатель скорректированной EBITDA сегмента отразил сокращение убытка на четверть на фоне оптимизации маркетинговых расходов, частично компенсировавших начисление налогового резерва в отчетном квартале. Сегмент Новые инициативы, представляющий собой отдельные операционные направления (портал объявлений Юла, онлайн-образование, новые проекты B2B, инициативы MARG Tech Lab и пр.) сохранил свои доходы на прежнем уровне: перевод ряда активов сегмента в сегмент «Социальные сети и коммуникационные сервисы» сгладил эффект от роста выручки B2B-сервисов (включая облачные сервисы), VK Play, а также VK Клипов. Убыток по скорректированной EBIDTA в данном сегменте увеличился более чем вдвое до 4,7 млрд руб. на фоне роста инвестиций в VK Play, VK Клипы и другие новые инициативы. Переходя к консолидированным показателям компании, отметим, что показатель скорректированной EBITDA по компании в целом сократился на 43,7%, составив 7,2 млрд руб. В блоке финансовых статей отметим многократный рост чистых финансовых расходов, составивших 7,7 млрд руб. Из этой суммы 5,4 млрд руб. приходится на расходы, связанные с реклассификацией обязательств по выпущенным ранее конвертируемым облигациям из долгосрочных в краткосрочные. Убыток в чистых результатах ассоциированных компаний и совместных предприятий вырос более чем в три раза и составил 14,5 млрд руб. (ключевые СП Mail.ru Group - AliExpress Россия и маркетинговая платформа O2O). В отчетном периоде компания отразила расходы, связанных с обесценением гудвилла в размере 9,3 млрд руб. на фоне снижения прогнозов по рекламным доходам и увеличения ставок дисконтирования. Среди прочих статей обращает на себя внимание убыток в сумме 12,8 млрд руб., связанный с обесценением долей в совместных предприятиях, из которых около 9,9 млрд руб. приходится на AliExpress, а еще 3,0 млрд руб. связаны с выбытием активов Ситимобил (Такси). В итоге чистый убыток компании составил 51,3 млрд руб., многократно превысив результат предыдущего года. Среди прочих корпоративных новостей помимо продажи активов сервиса Ситимобил отметим взаимообмен активами с Яндексом, по результатам которого VK получит Дзен и Новости, а Яндекс станет владельцем Delivery Club. Перед этим VK выйдет из состава участников СП O2O со Сбером, активы которого будут разделены. Ожидается, что необходимые одобрения корпоративных и регулирующих органов будут получены достаточно быстро. С учетом вышеуказанного мы предполагаем вернуться к обновлению модели компании до конца текущего года, дабы более полно оценить последствия от изменения корпоративного контура. Судя по всему, последствия обмена активами окажут ощутимое влияние на совокупную выручку компании, в то время как влияние на показатель скорректированной EBITDA будет несколько скромнее. См. таблицу: https://bf.arsagera.ru/mailru_mail/itogi_1_p_g_... В настоящий момент расписки VK Company торгуются исходя из коэффициента P/BV 2022 около 0,7 и не входят в число наших приоритетов. ___________________________________________

|

|

Теперь – с отрицательным собственным капиталом. Компания «МТС» раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2022 года. См. таблицу: https://bf.arsagera.ru/files/BF3/20220823mtss01... Общая выручка компании выросла на 4,2% и достигла 259,7 млрд руб. Значительный вклад в рост выручки привнес «МТС Банк» (+40,7%), а также сегмент «Прочие услуги», объединяющий цифровые сервисы компании (облачные решения, музыка, стриминговые сервисы, кэшбек), которые компенсировали снижение продаж телефонов и аксессуаров. Традиционный вид деятельности компании – услуги связи на российском рынке - продолжил демонстрировать умеренный, однако устойчивый рост выручки (+5,4%). Увеличение доходов по этому направлению объясняется корректировкой тарифов, ростом абонентской базы мобильного оператора, а также органическим ростом доходов от фиксированной связи. Операционные расходы увеличились на 10,7%, в итоге операционная прибыль составила 49,0 млрд. руб. (-6,7%). Снижению операционной прибыли, в том числе, способствовало увеличение созданных резервов МТС банка, а также более высокий уровень амортизационных отчислений, ставших следствием недавних капиталовложений. Процентные расходы МТС существенно возросли (с 19,1 млрд руб. до 31,0 млрд руб.) на фоне как увеличения долга (до 497,2 млрд руб.), так и удорожания стоимости его обслуживания. Еще 9,9 млрд руб. дохода приходятся на положительные курсовые разницы и результаты по операциям с производными финансовыми инструментами. В результате чистые финансовые расходы увеличились более чем в полтора раза и составили 25,2 млрд руб. На фоне отражения компанией убытка от прекращенной деятельности в размере 2,7 млрд руб. чистая прибыль компании составила 14,8 млрд руб. (-55,7%). Компания подтвердила, что не планирует выплачивать промежуточные дивиденды, а также отложила принятие новой дивидендной политики ввиду неопределенности внешних условий. Среди прочих моментов отметим выход собственного капитала в отрицательную зону (-35,1 млрд руб.), в то время как на начало текущего года его величина составляла 9,8 млрд руб. Напомним, что все последние годы компания, по сути, вела бизнес в долг, параллельно выплачивая акционерам внушительные суммы в виде дивидендов и выкупов акций. Ожидалось, что наполнение собственного капитала должно было произойти за счет монетизации ряда своих активов (финтех, медиа, башенный̆ бизнес). Однако в нынешних условиях получить желаемую публичную оценку по данным направлениям будет крайне проблематично. В целом отчетность вышла несколько хуже наших ожиданий, отразив снижение маржинальности по ключевым видам деятельности за счет опережающего роста затрат по отношению к доходам. Ниже представлены наши прогнозы ключевых финансовых показателей компании. Мы не приводим значения ROE и потенциальной доходности акций компании, что отражает наше беспокойство относительно ухода собственного капитала в отрицательную зону. См. таблицу: https://bf.arsagera.ru/files/BF3/20220823mtss01... В настоящий момент акции МТС не входят в число наших приоритетов. ___________________________________________

|

|

Добрый день! Сегодня припозднился, актуальные сведения за вчера и сегодня: Акции М-Видео BUY @: 225 Date: 2022-08-23 at 10:00 Stop Loss: 221.5 (-3.50) Target_1: 226 Target_2: 227 Target_3: 228 Target_4: 232 X5-retail BUY @: 1329.5 Date: 2022-08-23 at 11:00 Stop Loss: 1293 (-36.50) Target_1: 1336 Target_2: 1341 Target_3: 1352 Target_4: 1370 Ростелеком BUY @: 61.11 Date: 2022-08-23 at 11:00 Stop Loss: 60.35 (-0.76) Target_1: 61.42 Target_2: 61.66 Target_3: 62.16 Target_4: 63.02 Фосагро — шорт Фьючерсы Br BUY @: 98.08 Date: 2022-08-23 at 11:00 Stop Loss: 93.84 (-4.24) Target_1: 98.57 — исполнено Target_2: 98.96 Target_3: 99.77 Target_4: 101.14 Polymetall BUY @: 3785 Date: 2022-08-23 at 11:00 Stop Loss: 3589 (-196.00) Target_1: 3803 Target_2: 3819 Target_3: 3850 Target_4: 3903 Телега

|

|

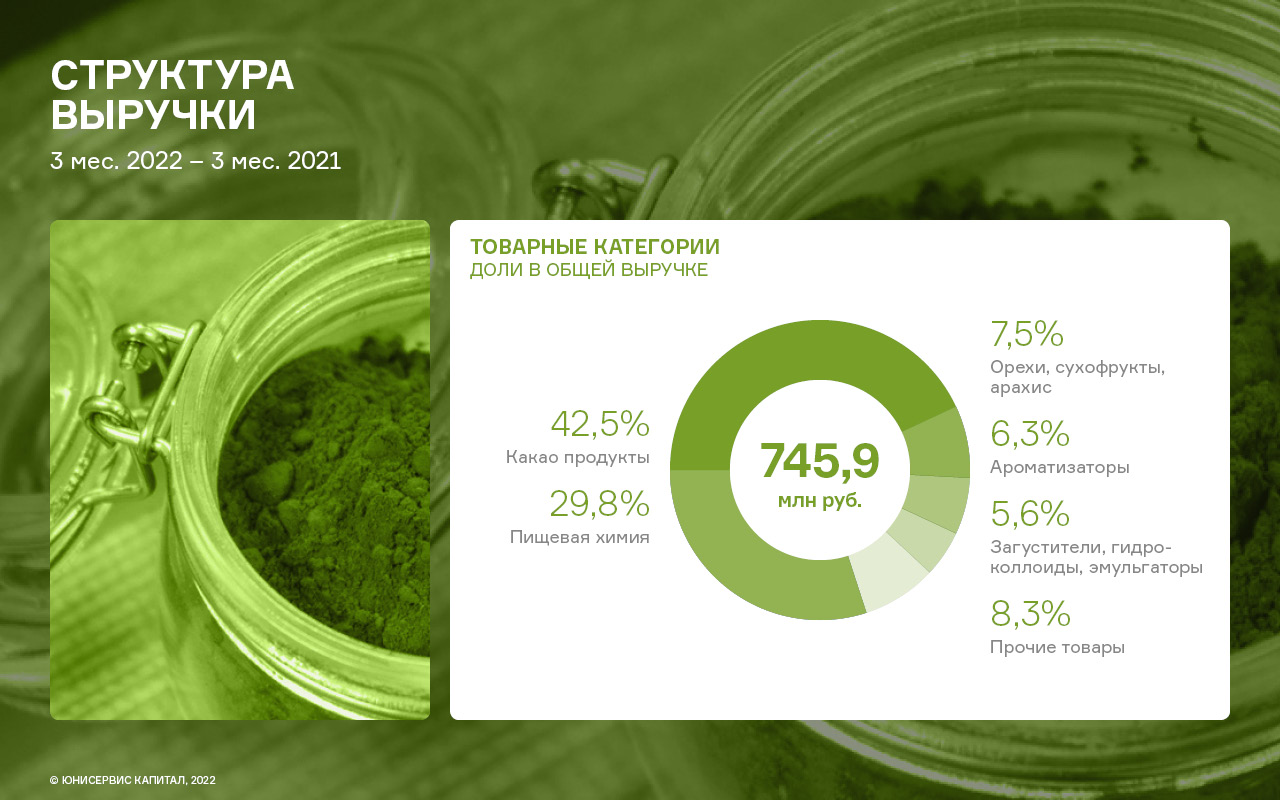

Финансовые результаты деятельности ООО «СЕЛЛ-Сервис» в первом полугодии 2022 года можно охарактеризовать как выдающиеся: по отношению к показателям аналогичного периода прошлого года объём продаж вырос на 79%, операционная прибыль на 181%, а чистая прибыль на 69%. Основной вклад в доходы эмитента по-прежнему вносят товары группы «Какао продукты», на их долю приходится 42,5% всех продаж по итогам первого полугодия 2022 года. Около 30% выручки формируют товары группы «Пищевая химия», к ним относятся лимонная, молочная, аскорбиновая кислоты, а также сорбат калия, экованилин и другие.

Благодаря сильному финансовому результату за вторую половину 2021 года и первые шесть месяцев 2022 года ООО «СЕЛЛ-Сервис» нарастил размер собственного капитала на 89% к показателям на 30.06.2021 до значения 155,6 млн руб. Основной прирост активов пришёлся на товарные запасы +191%. В пассивах, помимо собственного капитала, на 70 млн руб. увеличился финансовый долг, 65 млн руб. из которых приходятся на дебютный облигационный заем, размещённый на Московской бирже за один день — 22.02.2022 г.

Показатели рентабельности находятся на высоком уровне: валовая рентабельность на 30.06.2022 составила 19,8%, операционная 12,7%. Рентабельность по чистой прибыли показала небольшой спад к значениям на 30.06.2021, снизившись на 0,3 процентных пункта. Снижение произошло за счёт роста прочих расходов на курсовые разница в связи с высокой волатильностью валютных курсов в первой половине 2022 года.

Показатели долговой нагрузки демонстрируют хороший запас по наращиванию финансового долга. Так, показатель [Чистый финансовый долг / EBITDA LTM] зафиксировался на отметке 1,26, а показатель [Финансовый долг / Выручка] на отметке 0,13. Собственный капитал занимает 42% валюты баланса, что для компании, занимающейся трейдингом, является выдающимся результатом.

|

|

|

|