|

|

|

Компания Micron Technology, Inc. раскрыла финансовую отчетность за 2022 год (финансовый год компании завершился в конце августа). См. таблицу: https://bf.arsagera.ru/micron_technology_inc/it... Общая выручка компании выросла на 11,0%, составив $30,8 млрд на фоне увеличения продаж чипов для дата-центров и мобильных устройств. Доходы сегмента «Память для компьютеров и сетей» возросли на 11,5%, а операционная прибыль – на 36,1%на фоне роста цен и объемов продаж на основных рынках. В результате операционная маржа увеличилась на 7,7 п.п. до 42,7% на фоне снижения удельных производственных издержек. Сегмент «Память для мобильных устройств» показал результаты на уровне прошлого года на фоне стабильных объемов поставок и возросших операционных затрат. Операционная маржа сегмента сократилась на 0,4 п.п. до 29,8%. Доходы сегмента «Встраиваемая память» выросли почти на четверть, а операционная прибыль выросла на 74,2% по причине сильного роста спроса на автомобильном и промышленном рынках и снижения удельных операционных издержек, частично компенсированного более высокими расходами на исследования и разработки. Доходы сегмента «Устройства хранения данных для компаний и частных лиц» увеличились на 14,6% на фоне увеличения поставок продукции и более высоких средних отпускных цен. Операционная прибыль сегмента составила $513 млн, главным образом, по причине сдвига в структуре реализации в пользу более маржинальной продукции. В итоге операционная прибыль компании увеличилась более чем в полтора раза, составив $9,7 млрд. На фоне незначительных чистых финансовых расходов и налоговых отчислений чистая прибыль компании показала сопоставимые темпы роста, составив $8,7 млрд. Отметим, также, что в отчетном периоде Micron выкупил собственные акции на сумму $2,4 млрд., а также выплатил дивиденды на сумму $352 млн. Компания отмечает резкое ухудшение спроса на продукцию на фоне глобальных макроэкономических проблем, дополненных снижением клиентских заявок на пополнение запасов. Реакцией на это стало снижение загрузки имеющихся мощностей, а также планируемое сокращение капитальных затрат в наступившем финансовом году на 30% до $8 млрд. Ожидается, что ситуация с ценами и объемами поставок улучшится ближе ко второй половине следующего года. Среди прочих новостей отметим планы Micron по строительству нового завода-гиганта по производству микрочипов. Первый этап инвестиций в размере $20 млрд будет реализован до конца текущего десятилетия. Весь проект оценивается в $100 млрд и рассчитан на 20 лет. По итогам вышедшей отчетности мы значительно понизили прогноз по прибыли компании на ближайшие два года, отразив падение цен и объёмов поставок продукции. В результате потенциальная доходность акций существенно сократилась. См. таблицу: https://bf.arsagera.ru/micron_technology_inc/it... В настоящий момент акции Micron торгуются с мультипликаторами P/BV 2023 около 1,0 и продолжают входить в число наших приоритетов в отрасли «Technology». ___________________________________________

|

|

EUR/USD. ОПЕК+, Белый дом и американская инфляция Пара евро-доллар флегматично снижается, торгуясь в рамках 97-й фигуры, после резкого 250-пунктного снижения на прошлой неделе. Нисходящая динамика замедлилась в преддверии важных инфляционных отчётов. Напомню, что в среду в США будет опубликован индекс цен производителей, а в четверг – индекс потребительских цен. Несмотря на относительно пассивную позицию медведей, покупатели также не спешат рваться в бой: лонги выглядят слишком рискованно на фоне достаточно сильных Нонфармов, которые были обнародованы в минувшую пятницу. Индекс ISM в сфере услуг, вышедший на прошлой неделе в «зелёной зоне», также оказал поддержку гринбеку. Поэтому участники рынка на старте новой недели оказались в патовой ситуации: и продавцам, и покупателям eur/usd необходим дополнительный инфоповод, чтобы определиться с вектором дальнейшего движения цены. На мой взгляд, ситуация в ближайшее время будет развиваться в пользу американской валюты, так как маховик инфляции будет только раскручиваться. По мнению ряда экспертов, последние события на нефтяном рынке весьма ощутимо ударят по карманам многих американцев. Так, на прошлой неделе члены ОПЕК+ приняли решение снизить добычу «чёрного золота» на 2 миллиона баррелей в день. Резонансное решение было принято Картелем несмотря на давление со стороны Соединенных Штатов. Ведь ожидаемые последствия такого шага носят негативный характер для США (причём последствия не только экономические, но и политические). Во-первых, снижение нефтяной добычи отразится на стоимости бензина в Штатах. По предварительным расчётам, он подорожает на 30-50 центов за галлон. Во-вторых, решение ОПЕК+ ударит по тем жителям США, которые самостоятельно отапливают свои дома зимой. Подорожает мазут, который используется для индивидуального отопления в Штатах. Для главы Белого дома Джо Байдена, да и в целом для Демократической партии это плохая новость, так как своё одиозное решение Картель принял в преддверии ноябрьских выборов в Конгресс. Как сообщает CNN, решать эту проблему Байдену будет крайне сложно, «с учётом плохих отношений Белого дома с представителями американской нефтяной промышленности». В свою очередь источники JP Morgan сообщают, что Вашингтон может принять контрмеры, высвободив дополнительные запасы нефти. Однако насколько эффективными будут данные ответные действия – вопрос открытый. Удорожание топлива – плохая новость и для Федрезерва, который тщетно пытается обуздать инфляцию. Очевидно, что рост цен на ГСМ потянет за собой и многие другие компоненты, что отразится на динамике индекса потребительских цен. Отголоски решения ОПЕК+ мы увидим, вероятней всего, в ноябре-декабре (если администрация Байдена не купирует эту проблему). Но доллар может получить дополнительную поддержку уже в этот четверг, если сентябрьская инфляция превысит прогнозные уровни. Причём прогнозы экспертов достаточно смелые: по мнению большинства аналитиков, общий индекс потребительских цен в годовом выражении поднимется до 8,1%, в месячном – вырастет на 0,2%. Стержневой ИПЦ, без учета цен на продукты питания и энергоносители может подскочить до отметки 6,6%. Если базовый индекс выйдет хотя бы на прогнозном уровне, то обновит 40-летний максимум, усилив тем самым позиции долларовых быков. А вот европейская валюта не способна переломить ситуацию в свою пользу. И хотя инфляция в еврозоне в сентябре в очередной раз обновила исторический рекорд, достигнув таргета 10,0%, данный факт оказался, по сути, бесполезным для покупателей eur/usd. Риторика представителей ЕЦБ ужесточилась ещё до публикации последних инфляционных данных. Ещё в сентябре многие представители европейского регулятора заявили о том, что на октябрьском заседании необходимо рассмотреть вариант 75-пунктного повышения. Поэтому данный фундаментальный фактор уже во многом учтён в ценах. Например, сегодня ожидаются выступления представителей ЕЦБ – главы Бундесбанка Йоахим Нагель и главного экономиста Центробанка Филипа Лейна. В свете последних релизов они наверняка озвучат ястребиную риторику, однако данный фундаментальный фактор вряд ли повлияет на пару eur/usd, даже в контексте коррекционного отката. А вот усиление геополитической напряжённости лишь повысит спрос на безопасный гринбек. Антирисковые настроения на рынках снова растут, оказывая поддержку долларовым быкам. Таким образом, в пользу медведей eur/usd играет сразу несколько фундаментальных факторов. Техническая сторона вопроса также говорит о приоритете коротких позиций: на дневном графике цена расположена между средней и нижней линиями индикатора Bollinger Bands, а также под всеми линиями индикатора Ichimoku, который демонстрирует медвежий сигнал «Парад линий». Первой, и пока что основной целью южного движения на данный момент выступает отметка 0,9570 (нижняя линия индикатора Bollinger Bands, на таймфрейме D1). При преодолении данного таргета можно будет говорить о снижении к основанию 95-й фигуры. USD/JPY: быстрее, выше, сильнее Иена продолжает дешеветь в паре с долларом. Причем ее падение становится все более стремительным. Это усиливает вероятность того, что в ближайшее время JPY может поставить новый антирекорд. В этом году иена демонстрирует худшую динамику среди всех валют Группы 10. Во всем виновата сильная дивергенция в денежно-кредитной политике Банка Японии и ФРС. В то время как BOJ по-прежнему придерживается голубиной тактики и удерживает процентные ставки на отрицательном уровне, его американский коллега идет ястребиным путем и агрессивно повышает показатель. Чтобы обуздать рекордно высокую инфляцию, американские чиновники повысили с марта целевой диапазон своей базовой ставки уже на 3 процентных пункта. Это привело к тому, что курс JPY упал против доллара в текущем году более чем на 20%. Однако, по мнению многих аналитиков, иене до дна еще далеко. В ближайшие дни японская валюта рискует обвалиться до нового 24-летнего минимума, даже несмотря на усиление опасений по поводу повторной интервенции. Напомним, что в сентябре, когда JPY рухнул ниже уровня 145, Япония впервые с 1998 года провела одностороннее вмешательство в рынок, потратив на покупку иены из своих резервов почти $20 млрд. Эффект от интервенции был кратковременным. Долларовые быки довольно быстро восстановили утраченные позиции и на прошлой неделе смогли снова закрепиться выше ключевой отметки 145. В минувшую пятницу «американец» получил новый мощный импульс. Скачку индекса DXY способствовал сильный отчет о занятости в США за сентябрь. Согласно статистике, число занятых в несельскохозяйственном секторе страны выросло до 265 тыс. против прогноза в 250 тыс. А уровень безработицы неожиданно снизился с 3,7% до 3,5%, хотя ожидалось, что показатель не изменится. Как видим, несмотря на предыдущие раунды повышения ставок, американский рынок труда остается стабильным. Это вселяет оптимизм по поводу продолжения агрессивной политики ФРС. Сейчас трейдеры ожидают, что в ноябре Центробанк США снова повысит показатель на 75 б.п. Уверенность в решимости Федрезерва подкрепляют недавние ястребиные комментарии американских политиков. На прошлой неделе сразу несколько чиновников ФРС высказались в пользу дальнейшего ужесточения, что также помогло доллару укрепиться по всем фронтам и в том числе против иены. Пара USD/JPY выросла уже по итогам 3 сессий подряд и сохраняет восходящий тренд на старте понедельника. На момент подготовки материала актив торговался у отметки 145,50. Помимо ожиданий дальнейшего роста монетарной дивергенции США и Японии, подъему мажора также способствует усиление опасений по поводу глобальной рецессии. По подсчетам экономистов Bloomberg, среднемировая процентная ставка уже достигла 4,7%, а в течение следующих 2 месяцев этот показатель поднимется до 5,2%. В обозримом будущем Федрезерв, Европейский центральный банк и большинство их коллег намерены продолжать агрессивно повышать стоимость заимствований. Чем быстрее будет темп глобального ужесточения – тем выше станет риск замедления мирового экономического роста. Это благоприятная почва для доллара, который традиционно считается лучшей валютой-убежищем. На что обратить внимание на этой неделе Сегодняшние праздники в США и Японии могут дать ограниченный импульс покупателям пары USD/JPY. Тем не менее восходящие движения, вероятно, будут преобладать на фоне антирисковых настроений на рынке. Решающее значение для определения краткосрочных направлений актива доллар–иена будут иметь данные, которые выйдут в среду и четверг. В середине рабочей недели будет опубликован протокол сентябрьского заседания Федерального комитета по открытым рынкам (FOMC). Трейдеры надеются, что он прольет свет на дальнейшие планы американского регулятора в отношении процентных ставок. Если окажется, что в прошлом месяце большинство членов ФРС выступили за продолжение агрессивной антиинфляционной кампании, это может значительно усилить вероятность четвертого повышения ставки на 75 б.п. в ноябре. В таком случае доллар получит очередной допинг, а иена ослабнет еще больше и, скорее всего, протестирует новый минимум. Четверг также может стать черным днем для японской валюты. Трейдеры ждут ключевых данных по инфляции в США за сентябрь. Экономисты прогнозируют снижение индекса потребительских цен с 8,3% до 8,1%. Однако, если инфляция окажется более устойчивой, это усилит ожидания продолжения агрессивного повышения ставок Федеральной резервной системой. При таком раскладе доллар снова выиграет, а иена продолжит свою самую длительную с мая полосу потерь. По итогам прошлой семидневки JPY продемонстрировал уже восьмое подряд недельное падение. Техническая картина по USD/JPY Условия перекупленности RSI бросают вызов покупателям по паре доллар–иена, но устойчивый прорыв сопротивления 12-дневной давности сигнализирует о дальнейшем росте. Также вызов медведям по паре USD/JPY бросают устойчивая торговля пары за пределами 100-SMA, близкой к 144,15 на момент публикации, и восходящая линия поддержки с начала августа – около 143,75. Ключевым препятствием для быков по паре доллар–иена является уровень 145,90–145,95. После его преодоления в центре внимания окажется восходящая линия сопротивления от 7 сентября, расположенная на уровне 146,90.

|

|

«Ника» начала размещение трехлетнего выпуска облигаций объемом 300 млн рублей в августе 2022 г. Ставка купона — 18% годовых на первый год обращения бумаг. Эмитент достаточно давно имеет кредитный рейтинг, который в декабре 2021 г. был понижен НРА до уровня B-|ru| прогноз «стабильный». На данный момент размещено 62 млн от общего объема эмиссии. Аналитики Boomin решили разобраться в причинах «зависания» выпуска и в том, что отпугивает инвесторов от покупки облигаций компании на первичном рынке.

ООО «Ника» — производственная компания, которая выпускает фасованные орехи, сухофрукты, снеки под собственными брендами «Лукарёво», «NIKBIONIT», «Сладкорёво», «Бездиет» (диабетическая продукция без сахара), а также под торговыми марками крупнейших ритейлеров. На предприятии реализован полный цикл производства готовой продукции: покупка необработанного сырья, его очистка, обработка, обжарка и упаковка. В группу входит еще две компании: ООО «НИКА-ТОРГ» и ООО «НИКА-АЭРОЗОЛЬ», однако на ООО «Ника» приходится 99% выручки, то есть фактически пока вся группа компаний — это одно юрлицо, ООО «Ника», поэтому финансовое состояние основной операционной компании показательно для всей группы. Структура собственности прозрачна: основной акционер группы — Никита Андреевич Овчаров (ранее имел большой опыт работы в направлении продаж в табачной сфере и в сфере торговли сухофруктами и орехами). В рамках отрасли (основной ОКВЭД 10.39. Прочие виды переработки и консервирования фруктов и овощей) в России на конец 2021 г. работали 678 компаний с совокупной выручкой 182,5 млрд рублей. Доля компании «Ника» на рынке исходя из этих данных — около 1%. При этом стоит отметить, что он отличается высокой конкуренцией. Если говорить о рынке в целом, ситуацию на нем после начала специальной военной операции нельзя назвать критичной, так как основные поставки тех же орехов не касались недружественных стран. В 2022 г. существенный объем поставок наращивает Турция. Объем поставок фруктов и орехов за июнь 2022 г. вырос на 46%.

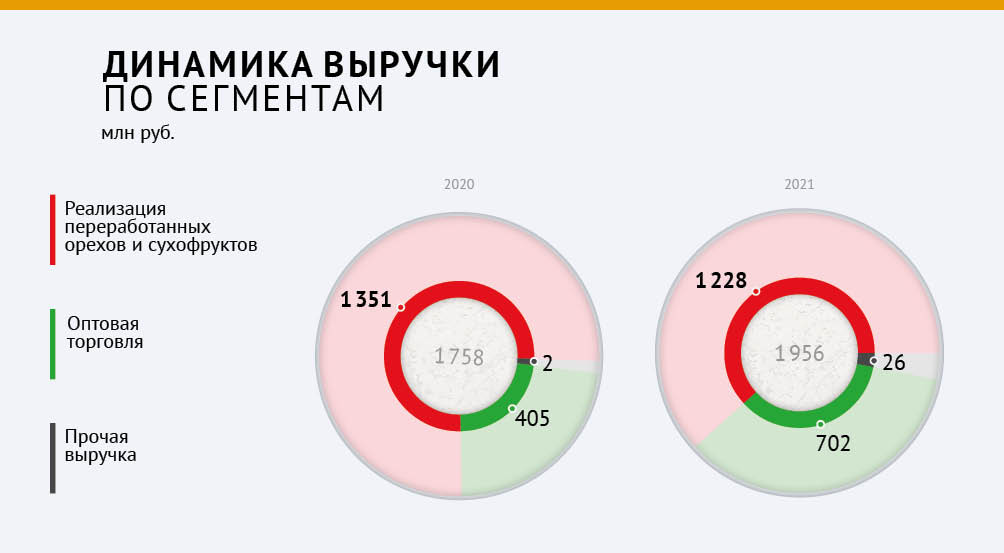

Около 2/3 выручки компания получает от продажи переработанных орехов и сухофруктов — преимущественно в федеральные продуктовые сети. Вероятно, что основной объем этих продаж — это продукция, выпущенная под собственными торговыми марками сетей (СТМ): «365 дней», «Каждый день», «METRO Chef», «BONVIDA» и др. Аналитики Boomin отмечают перспективность этого направления, так как доля СТМ в выручке ритейлеров в периоды пандемии и кризиса 2022 г. существенно росла. Еще 36% выручки — это оптовые продажи в различных регионах России. Детальная информация эмитентом не раскрывается. Выручка компании имеет положительную динамику и интенсивные темпы роста за период с 2018 по 2021 гг. CAGR за три года составил 15,4%. Однако по итогам первого полугодия 2022 г. выручка сократилась на 9,1%. По итогам 2022 г. компания ожидает этот показатель на уровне 2,3 млрд рублей (+17,9%). По мнению аналитиков, данный оптимистичный прогноз с учетом экономической обстановки в России и результатов за шесть месяцев 2022 г. вряд ли будет реализуем. Хорошим результатом в таких условиях станет, если компания покажет выручку хотя бы на уровне прошлого года.

Основной актив — это запасы. В 2021 г. компания существенно увеличила объем сырья для последующего производства. Можно предположить, что была закуплена большая партия необработанных орехов, сухофруктов и т. д. В 2022 г. компания сохраняет высокий уровень запасов (более 70% баланса). Оборот вырос до 207 дней. Операционный цикл — оборот запасов + возврат дебиторской задолженности (ДЗ) — составляет 222 дня. Период погашения торговой кредиторской задолженности составляет порядка 40-45 дней. Соответственно финансовый разрыв, на который нужно оборотное финансирование, в 2022 г. вырос до 177 дней. Рост цикла ведет к росту потребности в оборотном финансировании. Основной источник финансирования — это финансовый долг и факторинг. Доля собственного капитала остается незначительной.

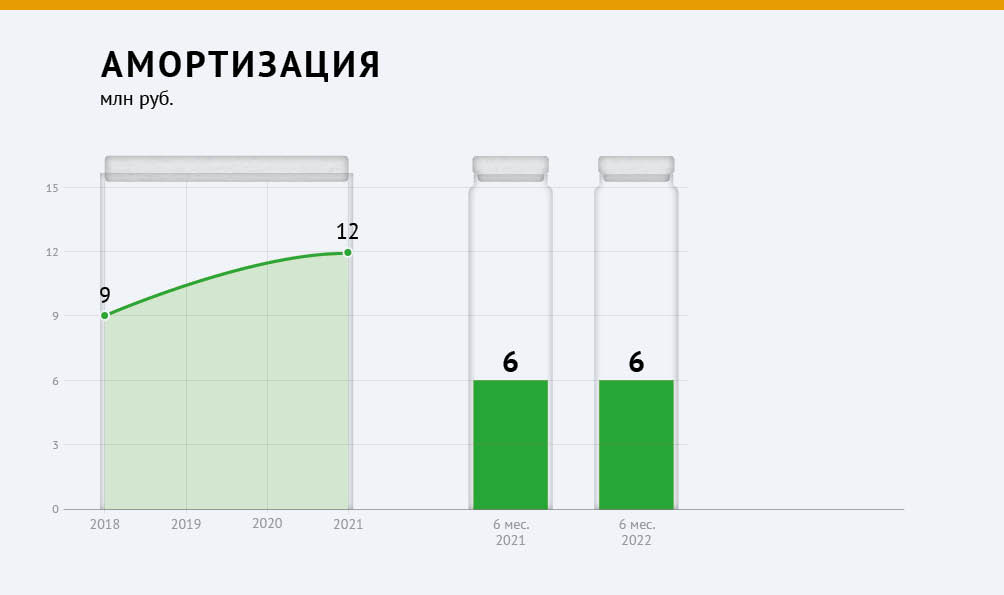

Около 100 млн финансового долга — это займы акционера. Оставшиеся заемные средства сформированы банковскими кредитными линиями. Основные кредиторы — «Металлинвестбанк», «Сбербанк», «Солидарность», «Солид Банк». В залоге находятся запасы на 135 млн рублей и ключевые основные средства (ОС) — конвейеры, транспортеры, печи для обжарки, упаковочные машины и т. п. (информация получена из Единой информационной системы нотариата. — прим.). Также у компании имеется лизинг, который может быть учтен в прочих долгосрочных обязательствах (строка 1 450), объемом 33,9 млн рублей. По словам менеджмента, факторинговый портфель компании составляет 650 млн рублей. Если компания пользуется факторингом с регрессом, то есть в случае неуплаты со стороны покупателя обязанность оплаты вернется к ней, то такой факторинг целесообразно учитывать как долг, однако детальная информация о факторинговом портфеле недоступна. Следовательно, реальная долговая нагрузка компании может быть существенно выше при наличии лизинга (возможно, и забалансового в том числе) и регрессного факторинга помимо планируемых заемных средств — 300 млн рублей нового облигационного выпуска. Формула расчета EBITDA: прибыль до уплаты налогов + проценты к уплате + прочие финансовые расходы (услуги банков, факторинг) + прочие неоперационные расходы (выбытие ОС, курсовые разницы, продажа валюты и т. п.) — проценты к получению — прочие финансовые доходы — прочие неоперационные доходы (ОС, курсовые разницы, инвестиции и т. п.) + амортизация.

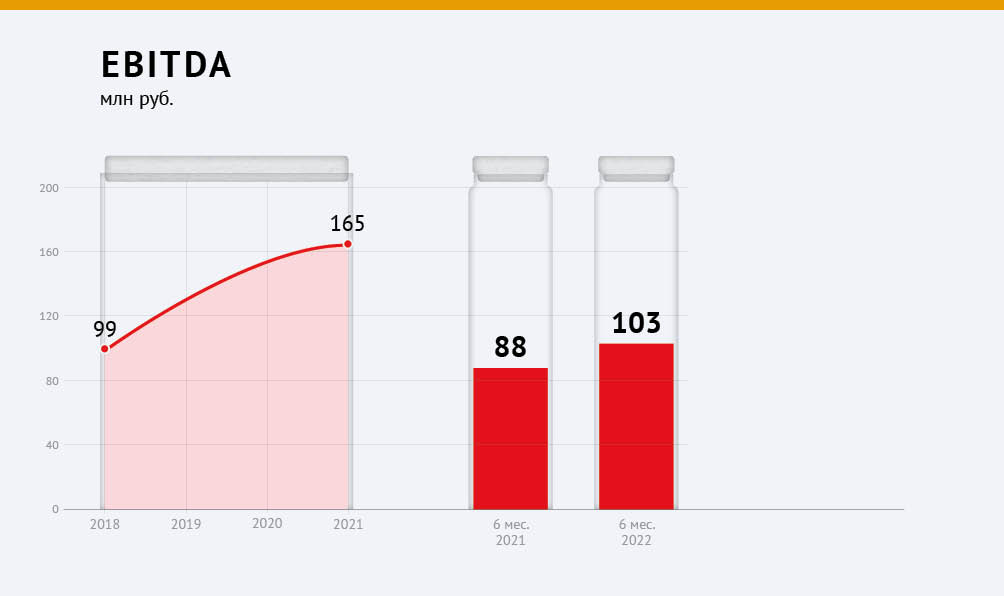

Следует отметить, что у компании довольно низкая рентабельность для отрасли. Рентабельность валовой прибыли в среднем по отрасли (ОКВЭД 10.39) — около 20%, тогда как у «Ники» — порядка 14-15%. Предположительно, на низкой рентабельности сказывается высокая доля оптовой торговли в выручке. В первом полугодии 2022 г. рентабельность значительно улучшилась. Возможно, это обусловлено продажами ранее сформированных запасов, когда цены были ниже, учитывая, что операционный цикл компании — 200+ дней. Вероятно, что в России цены на орехи существенно выросли, так как это преимущественно импортный товар (у арахиса, например, доля импорта — более 90%). Отсюда получается, что если у компании снизилась выручка на фоне роста цен, то продажи в натуральном выражении сократились еще сильнее. Следовательно, себестоимость также будет ниже, и это поддержит рентабельность. Однако из-за роста стоимости обслуживания долга в первом полугодии коэффициент покрытия процентных платежей, услуг факторинга и банков находится на очень низком уровне. Основные выводы ООО «Ника» — небольшое торгово-производственное предприятие с упором на работу с торговыми сетями. Аналитики Boomin оценивают финансовую устойчивость компании как слабую. Важно отметить при этом, что бизнес еще находится в фазе роста, и именно на эту фазу наложились беспрецедентные события в российской и мировой экономике. Можно предположить, что бухгалтерская отчетность в данной ситуации не показательна, потому что для такого небольшого предприятия ключевой момент, влияющий на устойчивость, — это способность акционера вести бизнес в сложившихся условиях: активный поиск поставщиков и клиентов, желание договориться с банками, найти перевозчиков, которые доставят продукцию из-за границы, и т. п.), а не какие-либо фундаментальные метрики, так как они будут весьма волатильны как в положительную, так и в отрицательную сторону. При этом у разных компаний очень сильно отличаются исходные параметры, которые могут увеличивать или уменьшать шансы на будущую стабильную работу, особенно в кризис. В случае с ООО «Ника» можно выделить следующее. — Небольшое предприятие с невыигрышной переговорной позицией по отношению к клиентам — федеральным сетям, которые могут диктовать свои условия расчетов и объемы закупок. — Высокая долговая нагрузка (отношение долга и лизинга к аннуализированной EBITDA2022 3.9х), при этом неизвестно, какой у компании объем забалансового лизинга и факторинга с регрессом. — Низкая рентабельность по сравнению с общеотраслевой. — Существенный рост операционного цикла, который влечет за собой рост потребности в еще большем долговом финансировании.

|

|

Российский бизнес шведской компании Bonava обойдется девелоперу из Татарстана в 98 млн евро. «Джи-групп» подписала соглашение о покупке российского бизнеса шведской девелоперской компании Bonava стоимостью около 98 млн евро. Завершение сделки планируется после одобрения ФАС и Правительственной комиссии. Ожидается, что в течение полугода российские активы Bonava перейдут к покупателю. «Для «Джи-групп» сделка по приобретению Bonava — прежде всего возможность быстро нарастить объемы бизнеса, получить диверсифицированный земельный банк в одном из самых привлекательных регионов России. Также мы хотим перенять компетенции Bonava, которая очень сильна в собственном проектировании с хорошим уровнем стандартизации секций, в использовании технологий панельного домостроения, качественной проработке бизнес-процессов и развитом направлении отделки «под заказ», — прокомментировал подписание соглашения генеральный директор компании «Джи-групп» Линар Халитов. По его словам, «Джи-групп» заинтересована в том, чтобы максимально сохранить существующую команду Bonava и вместе с ними продолжать работу над существующими и новыми проектами в Санкт-Петербурге. На момент подписания соглашения земельный банк Bonava составляет 16 га, расположенных в различных районах в Санкт-Петербурге. Кроме этого, компания реализует проект ЖК Gröna Lund во Всеволожске Ленинградской области, строительство которого завершится в 2023 г. На площадках Bonava можно построить около 230 тыс. кв. м жилья. Решение о продаже российского бизнеса Bonava связано с геополитической ситуацией. Как отметил президент и главный исполнительный директор Bonava Питер Валлин: «Было важно найти решение, учитывающее безопасность наших сотрудников, наших клиентов и операции в целом, и эта продажа учитывает эти факторы». СПРАВКА: Бизнес «Джи-групп» был основан в 1996 г. В настоящее время компания представлена тремя основными брендами: «Унистрой» — работающий в сфере жилой недвижимости, «UD Group» — работающий в сфере коммерческой недвижимости и «My corner by Unistroy» — представленный в сфере ИЖС. Стратегия компании — сосредоточиться на росте в регионах и добиться значительного присутствия на российском рынке. Bonava — публичная компания, торгующаяся на Стокгольмской бирже. Бизнес был представлен в восьми странах. Проекты Bonava отмечены престижными профессиональными премиями, такими как Urban Awards, «Доверие потребителя» и Green Awards.

|

|

В конце 2021 года в ООО «СДЭК-Глобал» было принято стратегическое решение активизировать развитие на зарубежных рынках, так как это направление имеет наибольший потенциал роста. С этого момента СДЭК начал разрабатывать концепцию платформы для заказа товаров из-за рубежа. Компания приняла решение закрыть маркетплейс СДЭК.Маркет и сосредоточить ресурсы на развитии нового, более перспективного проекта CDEK.Shopping. Если СДЭК.Маркет работал с продавцами из России, то CDEK.Shopping — платформа для заказа товаров из-за рубежа. Сервис CDEK.Shopping был запущен в конце апреля текущего года. Он дает возможность заказать товары за рубежом по принципу «всё включено»: клиент выбирает товары на витрине, оплачивает заказ, а СДЭК осуществляет выкуп товара, таможенное оформление и логистику. Среднее время доставки составляет порядка 4 недель. Основное преимущество нового сервиса — уникальный ассортимент. На CDEK.Shopping можно заказать товары зарубежных брендов, в том числе Apple, Samsung, Canon, GoPro, Adidas, Nike, Lego, IKEA, Estee Lauder и другие. Также CDEK.Shopping стремится обеспечить клиентам более выгодные цены, чем те предложения, которые представлены на российском рынке. Концепция сервиса востребована не только в России, но и на других зарубежных рынках. Согласно утвержденной стратегии развития в 2022 году СДЭК налаживает процессы в России, а с 2023 года планируется масштабирование услуги на зарубежные рынки. В разработке — Беларусь, Казахстан, ОАЭ. Всего с мая по сентябрь 2022 года на CDEK.Shopping было сделано порядка 8,5 тысяч заказов. Первые итоги работы нового сервиса показали, что структура заказов по количеству распределяется в следующих пропорциях: здоровье (БАД и витамины) — 35%, товары для дома IKEA — 24%, электроника — 18%, одежда и обувь — 17%, аксессуары — 2%, мебель IKEA— 1%, бытовая техника — 1%, прочее — 2%.

|

|

Ключевая ставка – 7,5%, доходности ОФЗ – 8-10%, инфляция – неустойчивая, ВВП – минус 4-6%, политическая ситуация – непредсказуемая. В этих условиях сегмент ВДО почти закончился. По меньшей мере, первичные размещения «встали». Однако обращает на себя внимание, что в этой суровой реальности хоть как-то продолжают размещаться выпуски двух МФК – КарМани и Фордевинд. Купоны – 19-19,9%. С четверга 13 октября компанию им может составить МФК Лайм-Займ, ориентир купона на 3 года – 20% годовых. Насколько такие ставки оправдывают кредитное качество, вопрос за скобками. Но они пока позволяют эмитенту привлечь какие-то деньги. И не позволяют большинству эмитентов выйти на рынок. Возможно, вместо полного исчезновения сегмента происходит его перерождение. Малый, сопоставимый с краудлендингом объем, 10-20 млрд.р. размещений в год, с ограничением круга инвесторов (облигации МФК — только для квалинвесторов). Ставки купонов, также аналогичные краудлендингу, т.е. ближе к нему, чем к широкому рынку облигаций. И какая-никакая ликвидность. Всё-таки высокодоходные облигации – всё ещё биржевой инструментарий. Что начинает звучать уже с некоторым пафосом.

|

|

Как мы писали ранее, предприятия группы АО «Новосибирскхлебопродукт» уже более 15-ти лет являются хранителем зерна интервенционного фонда Российской Федерации, и в этом году компания планирует дополнительно принять участие в 3-м отборочном туре Минсельхоза России. На сегодняшний день предприятия АО «НХП» аккредитованы на хранение 43 тыс. тонн зерна интервенционного фонда, но в этом году в компании рассматривают возможность заготовки еще порядка 30 тыс. тонн дополнительно. Данная практика обеспечивает предприятию пассивный доход порядка 100 руб./мес. за тонну. Интервенционный фонд зерна в нашей стране существует порядка 20 лет, за это время он не менее трех раз позволял стабилизировать ситуацию, возникавшую в сложные периоды и моменты рынка (неурожай, или напротив, избыточный урожай). Формирование интервенционного фонда в периоды перепроизводства зерна и значительного урожая, как, например, в текущем году, позволяет частично замотивировать сельхозпроизводителей путем осуществления государственных закупок. А когда цены были высоки из-за слабого урожая или конъюнктуры внешних рынков, государство реализовывало зерновые резервы в адрес мукомольных предприятий, животноводческих комплексов, иногда экспортеров или всех участников рынка (в зависимости от ситуации). По сути, интервенционный зерновой фонд — это эффективный биржевой регуляторный механизм. Безусловно, для большой страны с обширной территорией и многомилионным населением иметь интервенционный фонд зерна — критически важная задача. Для элеваторов — это один из способов стабильного заработка, и за эти 20 лет Интервенционный фонд сыграл весомую роль не только в обеспечении продовольственной безопасности страны, но и в сохранении элеваторного комплекса Сибирского федерального округа.

|

|

|

|