|

В августе 2022 г. компания «ЭБИС», старожил сегмента ВДО и один из немногих действительно «зеленых» эмитентов, начала последовательно допускать просрочки по купонным выплатам. Дважды дефолта удалось избежать, но в третий раз просрочка переросла в полноценный кросс-дефолт по всем облигациям эмитента общим объемом 1,4 млрд рублей. Что произошло с бизнесом, какие перспективы у эмитента и его кредиторов, а также какие уроки из этой ситуации стоит извлечь инвесторам — разбираемся в этом обзоре.

Чем занимается компания ЭБИС является оператором по переработке (рециклингу) пластиковых отходов. Компания перерабатывает использованный пластик во вторичное сырье, которое продает производителям конечных изделий. Основным активом предприятия выступает производственный комплекс в Твери. По данным презентации, компания обладает диверсифицированной базой клиентов (более 50) и поставщиков (более 250). Объем переработки в 2021 г. составил 30 тыс. тонн, объем отгрузки готовой продукции — 24 тыс. тонн. Выручка в 2021 г. выросла почти на треть, до 2 млрд рублей (год к году).

На протяжении последних пяти лет ЭБИС демонстрировал уверенный рост финансовых показателей. В 2020-2021 гг. выручка росла на 38% ежегодно. Маржинальность по EBIT за три последних года в среднем составила около 16,6%, по EBITDA — чуть ниже 20%.

Рост обеспечивался за счет активных инвестиций в производство, преимущественно из заемных средств. Объем финансового долга с 2019 по 2021 гг. включительно вырос на 1,4 млрд рублей, и еще 300 млн внесли акционеры в виде добавочного капитала.

Инвестпроект в Клину — еще больше, еще амбициознее Будущие перспективы менеджмент связывал с открытием новой производственной площадки в г. Клине Московской области площадью 8 тыс. кв. м. На ней планировалось разместить производство высокомаржинальной стрейтч-пленки и расширить выпуск ПВД-гранул. Проектная мощность завода составляет 23 тыс. тонн пленки и 21 тыс. тонн ПВД-гранул в год, что предполагает рост производства к уровням 2021 г. в 2,5 раза. В начале 2021 г. менеджмент сообщал, что планирует запустить проект во II–III квартале 2021 г. и выйти на полную мощность к 2025 г. Объем инвестиций оценивался в 900 млн рублей. Выручка и EBITDA от продаж стрейтч-пленки ожидалась на уровне 4 млрд рублей и 800 млн рублей в год соответственно. В ноябре 2021 г. срок запуска был отодвинут на II-III квартал 2022 г., но выход на полную мощность ожидался уже в 2024 г. Объем инвестиций вырос до 1,08 млрд рублей. При этом прогноз по выручке и EBITDA от продаж стрейтч-пленки был повышен до 5,9 млрд рублей и 1,5 млрд рублей в год соответственно. То есть долгосрочные прогнозы по инвестпроекту улучшались, а краткосрочная ситуация — ухудшалась. Менеджмент давал всё более оптимистичные прогнозы, несмотря на явные заминки на первом этапе. Этот тревожный сигнал не насторожил инвесторов, они продолжали верить в проект и в конце 2021 г. раскупили выпуск БО-ПО5 на 400 млн рублей вдобавок к 500 млн рублей, которые компания привлекла в этом же году через продажу выпуска БО-ПО4. Ставки купона по выпускам составили 12% для БО-ПО4 и 14,5% для БО-ПО5. За год финансовый долг ЭБИС вырос в 2,3 раза, до 1,6 млрд рублей. С учетом низких процентных ставок на рынке и перспектив их роста в будущем это выглядит логичным, но стоит упомянуть еще о ряде странных займов. Картотека арбитражных дел показала несколько исков, в которых ответчиком выступает ЭБИС, иногда в компании с «Ноймарком» и «ОФИРом». Из них выясняется, что в 2021 г. компания привлекала частные займы в размере до нескольких десятков млн рублей по ставкам от 22% до 27% годовых. Природа и количество таких займов неизвестны. В одном из них «Ноймарк» выступает поручителем. Мог ли ЭБИС сам выступать поручителем по другим займам? Узнаем по мере появления новых исков. Таким образом, в 2021 г. компания сильно нарастила облигационный долг и привлекла неопределенное количество средств за счет частных займов по ставкам выше маржинальности EBITDA. Параллельно был отодвинут срок запуска флагманского инвестиционного проекта и увеличена плановая сумма инвестиций. Дефолт В апреле 2022 г. агентство «Эксперт РА» понизило кредитный рейтинг ЭБИСа на одну ступень и скорректировало прогноз на «негативный». В сопроводительной записке агентство отметило рост долга и отразило мнение, что «на горизонте года накопленные собственные средства, а также операционный денежный поток не покрывают расходы по финансовым и инвестиционным направлениям». В марте-апреле котировки облигаций ЭБИС подскочили вместе с рынком, но по мере стабилизации демонстрировали запаздывающую динамику. С конца июня доходности ВДО продолжали снижаться, а вот ставки по бумагам ЭБИС начали расти против рынка. В котировки закладывался повышенный риск.

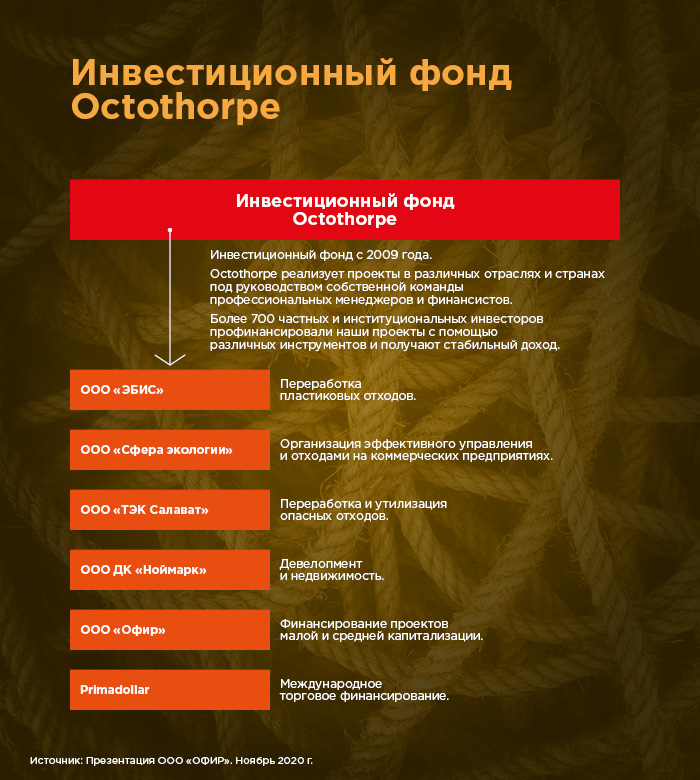

В начале августа 2022 г. компания допустила два технических дефолта по выпускам КО-ПО6 на 3,5 млн рублей (05.08) и БО-ПО3 на 4,9 млн рублей (12.08). Одновременно с ней дефолт на 10 млн рублей допускает «Ноймарк», который был балансодержателем земельного участка в Клину и выступал подрядчиком при строительстве. В качестве причины просрочек обе компании сослались на частичную блокировку счетов из-за доначислений от ФНС. В результате ЭБИС свои обязательства исполнил 17-18 августа, а вот Ноймарк «упал» окончательно. Когда предприятие с выручкой 2 млрд рублей в год не может выплатить несколько миллионов, а ключевой партнер по инвестпроекту уходит в дефолт, это очень плохой знак. Доходности по рыночным бондам ЭБИСа после 18 августа оставались трехзначными, демонстрируя высокую оценку рисков рынком. В конце августа ЭБИС допустил очередную серию техдефолтов на сумму 23 млн рублей, которые к середине сентября перешли в полноценный дефолт с кросс-дефолтом по всем выпускам компании общим объемом 1,4 млрд рублей. При этом инвестпроект в Клину, на который делались большие ставки, так и не был запущен. Плановый срок ожидался в сентябре, но, по информации наблюдателей, движений на объекте нет. Кстати, часть денег, которые были привлечены через БО-ПО5 на реализацию проекта были переданы в виде займа «Ноймарку» в качестве аванса за строительно-монтажные работы. В I квартале 2022 г. в отчетности появились краткосрочные финансовые вложения почти на 400 млн рублей. «Попал в плохую компанию» На первый взгляд, ситуация выглядит достаточно типовой: компания активно росла за счет увеличения долговой нагрузки, пока очередной амбициозный инвестпроект не встал колом из-за ухудшения экономических условий. Опасаясь гнева инвесторов, компания скрывала истинное положение вещей и продолжала наращивать долг до тех пор, пока ситуация не стала критической. Однако смущает ряд фактов, которые указывают на возможность вывода денег из ЭБИСа путем перекрестного финансирования внутри большой группы компаний, в которую он был интегрирован. При таком взгляде рост долга в 2021 г. имеет совсем другой оттенок. Одновременно с ЭБИСом в дефолт ушли еще несколько эмитентов: «Ноймарк» (05.08.2022), «Офир» (26.08.2022) и «ТЭК Салават» (07.10.2022). Все эти компании так или иначе имели связь с ЭБИСом через общих учредителей и бизнес-процессы. Еще один дефолтник из этой же группы — печально известный «Ломбард Мастер», который с 2021 г. находится в процессе ликвидации. Это указывает, что проблема ЭБИСа — не индивидуальная история, а проблема стоящей выше управляющей структуры. Формального юрлица нет, но есть люксембургский инвестфонд Octothorpe, символику которого можно было увидеть в презентациях эмитентов в 2020 г. В 2021 г. из всех официальных источников информации она исчезла.

Четыре из перечисленных на иллюстрации компаний ушли в дефолт. ЭБИС — самый крупный прецедент. Могли ли средства, привлеченные ЭБИСом, использоваться для финансирования других проектов группы? Юрструктура ЭБИСа очень динамична и постоянно менялась. Причем менялись именно бенефициары, что может говорить об определенной нестабильности в стратегическом курсе предприятия и возможном использовании долей в активе в качестве валюты расчета в каких-то сделках. Или всё проще — реальные бенефициары не менялись, а просто предпочитали себя не афишировать. Вот как менялась структура уставного капитала за последние два года:

На текущий момент вместо Н.Г. Цаголова доля 10% принадлежит В.И. Шагарову (бенефициар «Ноймарка») через ООО «Здоровье». Интерес представляет первая схема, где еще фигурирует фонд Octothorpe, а также К.В. Рзаев— лицо бренда «ЭкоТехнологии». «ЭкоТехнологии» владеют брендом сестринской ЭБИСу компании «Тверской завод вторичных полимеров» (ООО «ТЗВП»). Как и ЭБИС, она занимается переработкой пластиковых отходов и точно так же базируется в Твери. В 2019-2020 гг. ЭБИС и ТЗВП были юридически интегрированы в единую компанию «Глобал Ресайклинг Солюшнз» (ГРС). В презентации инвесторам сообщалось, что объединенная компания планирует реализацию большого инвестиционного проекта стоимостью 1,15 млрд рублей и к августу 2020 г. якобы уже было проведено «объединение всех процессов переработки вторичных полимеров на площадке ТЗВП в Твери». Однако уже в конце 2020 г. ТЗВП выходит из ГРС. В интервью Cbonds менеджмент ЭБИС поясняет, что руководители ЭБИС и ТЗВП разошлись во взглядах на будущее объединенной компании, но продолжают работать в партнерстве. При этом гендиректор подчеркнул, что физически это два разных завода с разными собственниками. С его слов, владелец бренда ТЗВП, группа «ЭкоТехнологии» занимается строительством большого завода по переработке всех видов пластика. Упомянутый выше К.В. Рзаев помимо «ЭкоТехнологий» выступает учредителем в ООО «Химпартнеры» и ООО «Экополимер». По информации Ассоциации владельцев облигаций (АВО), эти компании являются крупными заказчиками ЭБИС и во II квартале 2022 г. на них пришлось почти 73% всех отгрузок. Все перечисленные компании в 2021 г. показали заметный скачок кредиторской задолженности и запасов, при том что рост выручки был вполне рядовой. Примечательно, что выручка ТЗВП в 2021 г. составила всего 304 млн рублей при объеме переработки 25 тыс. тонн (данные с сайта завода). ЭБИС при объеме переработки в 30 тыс. тонн показал выручку 2 млрд рублей. Такие сильные отличия в продукции и производственном процессе или что-то не так с цифрами? Пока вопрос без ответа. Кстати, еще один крупный дебитор ЭБИСа с долей 17% на конец 2021 г. может быть тоже как-то связан с группой Octothorpe. Бывший учредитель и директор компании ООО «ТД Директ П» вместе с ОФИРом входит в капитал ООО «Драфт».

Вместо итога Хотелось бы подвести итог и закончить повествование каким-то однозначным выводом, но с чистой совестью этого сделать нельзя. Перечисленные выше факторы можно трактовать по-разному, начиная от форс-мажора и ошибок в корпоративном управлении и заканчивая откровенным выкачиванием заемных денег из ЭБИСа на нужды других, в том числе остающихся в тени, предприятий. В чем заключается партнерство ТЗВП и ЭБИСа? И не делят ли они общие производственные активы между собой? Какую долю на самом деле занимают связанные структуры в отгрузках ЭБИСа? На каком этапе готовности находится проект в Клину и на что потрачены деньги? Зачем привлекались частные займы в 2021 г.? К сожалению, ответов на эти вопросы пока нет, а коммуникация с менеджментом очень скупая, что не добавляет оптимизма. План реструктуризации пока не появился в публичном поле, хотя в непубличной части переговоры идут уже давно. Сейчас перспективы владельцев облигаций выглядят достаточно туманно. Биржевые выпуски ЭБИС торгуются около 6% от номинала, что соответствует среднему коэффициенту возмещения в сценарии банкротства эмитента. Главный урок, который стоит вынести из этого кейса инвестору в ВДО, — это важность четкого понимания контуров бизнеса эмитента. Отсутствие прозрачной юрструктуры и консолидированной отчетности часто не позволяет в полной мере оценить, что в действительности происходит с бизнесом. Поэтому никогда не будет лишним уделить внимание всем потенциально связанным компаниям, чтобы оценить риски. Стоит также отметить опасность амбициозного менеджмента для кредитора. Бурный рост финансовых показателей за счет агрессивного капекса хорош для акционеров, но для кредиторов это всегда дополнительный риск. Когда компания умеренна в своих аппетитах и держит фокус на шлифовке действующих бизнес-процессов — это хороший знак. Разумеется, если эти бизнес-процессы прибыльны и действительно относятся именно к этому эмитенту.

|