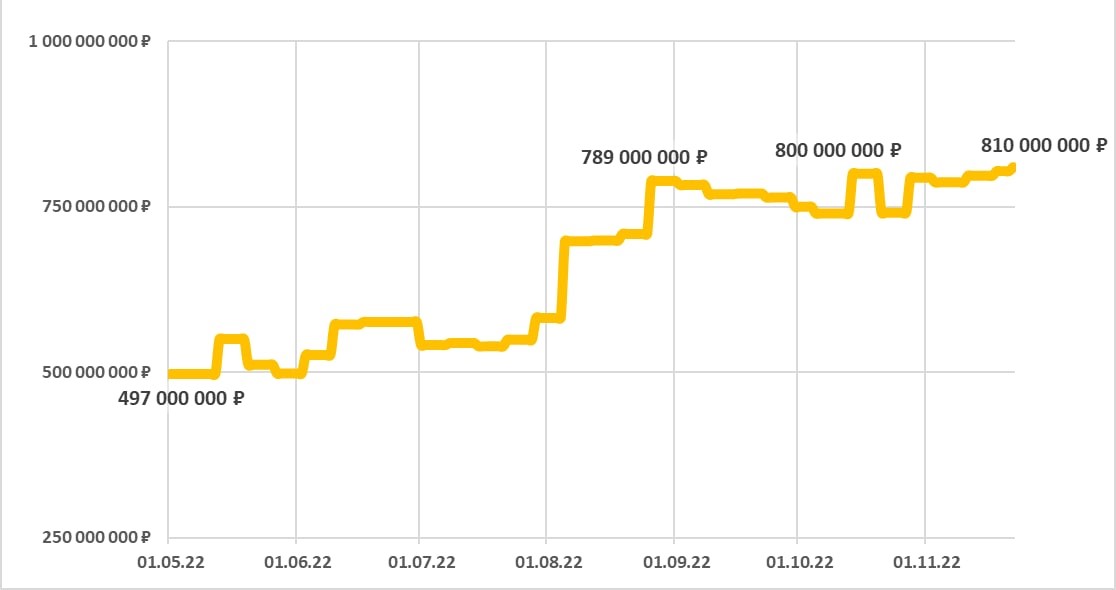

810 млн рублей на 22 ноября – это совсем немного. Но это примерно на 200 млн больше, чем было в конце 2021 года.

Вероятно, перешагнем первый миллиард до своего четвертого дня рождения (он в марте 2023).

Основные продукты, которые мы предлагаем нашим клиентам:

доверительное управление (в основном управление высокодоходными облигациями, но не ограничиваясь ими; на ДУ приходится 35% активов),

размещение денег в РЕПО с ЦК,

сегрегированные брокерские счета,

валютообменные операции.

Скоро линейка пополнится рыночно нейтральной стратегией управления капиталом (она проходит обкатку паре счетов ДУ) и более широким доступом к облигационным рынкам.

Абсолютное большинство клиентских счетов в ИК Иволга Капитал, подключенных к нашим классическим продуктам, прибыльны (так, из 60 счетов ДУ в прибыли 58, а средний результат, по нашей оценке, превышает 10% годовых после уплаты комиссий и НДФЛ). Разрабатывая новые продукты, стратегии и решения, планируем сохранять этот комфортный баланс. Как раз он и позволяет увеличивать активы без активных же продаж.

Материал не является инвестиционной рекомендацией.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

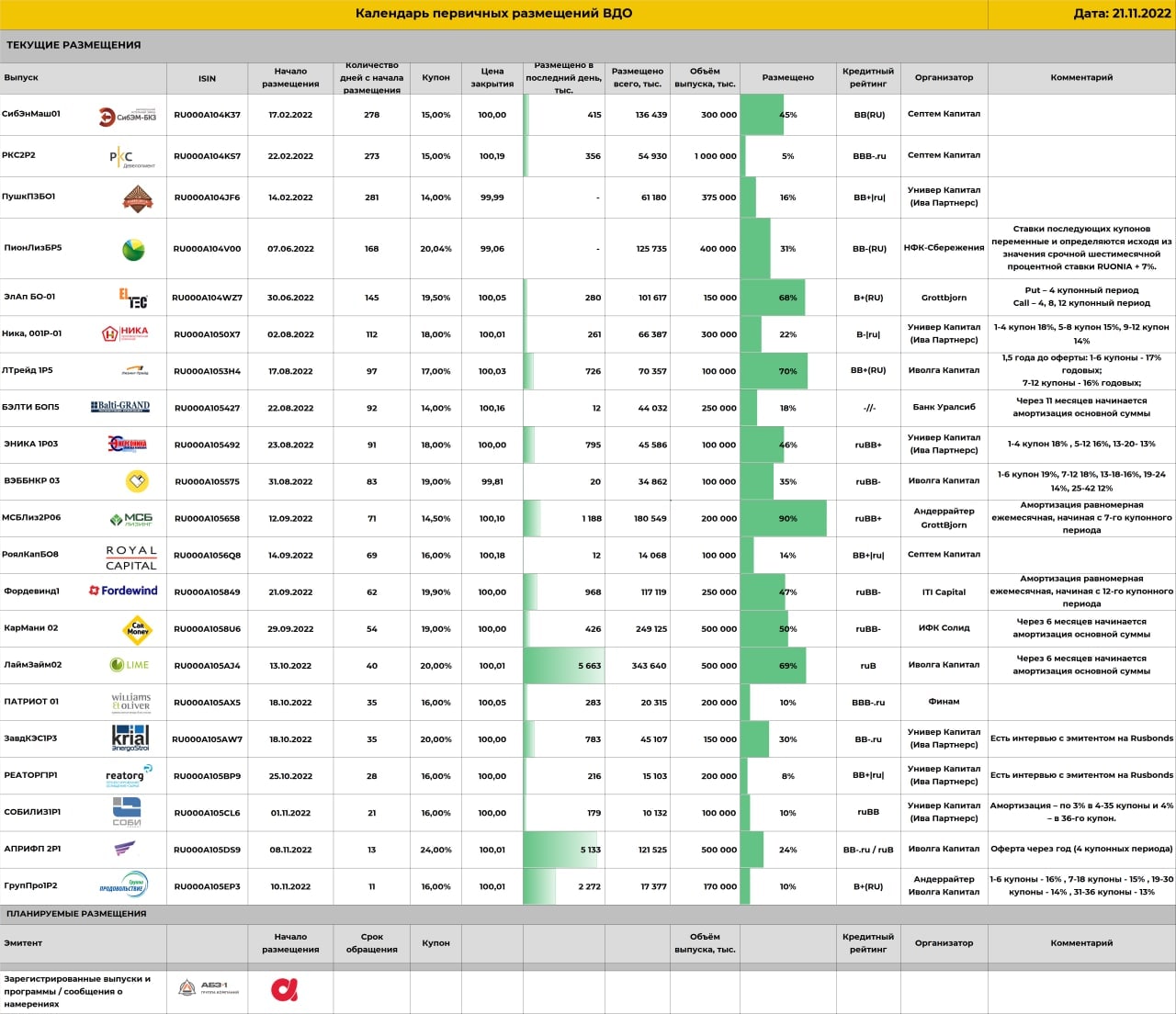

Список первички ВДО поставил рекорд длины. 21 выпуск в процессе размещения.

Но этот рекорд ненадолго. Думаю, весьма скоро, вопрос месяца, список заметно укоротится.

Почему? Взглянем на его структуру. С одной стороны – утомительная вереница начатых и забуксовавших размещений. С другой – 0 новых анонсов (предположения без параметров выпуска не в счет). Новому взяться неоткуда: сомнительные успехи тех, кто уже вышел на биржу, демотивируют следующих. Нет нового предложения, будет сокращаться старое. И это факт №1, результирующий.

Факт №2 в восстановлении цен и снижении доходностей высокодоходных облигаций. Оба показателя заставляют наш портфель PRObonds ВДО уверенно идти вверх. Доходности ВДО в большинстве опустились ниже «домобилизационных» (на иллюстрации – динамика облигационных доходностей МФО), и это симптоматично.

Важная причина выталкиванию цен ВДО вверх и доходностей вниз – состояние денежного рынка. Оно же факт №3. Стоимость денег снижается, причем как тренд. Последняя ставка однодневного размещения денег, по индексу MOEXREPO, 7,21%. Считаю, что в такой ситуации Банк России 16 декабря снизит ключевую ставку, пусть даже только до 7,25% (сейчас она 7,5%).

Получаем типичную для рынка комбинацию: страхов и апатии еще много, а предложения и продаж уже мало. Почти всегда она разрешается движением рынка вверх. В нашем случае – вымыванием бумаг из списка первичных размещений. Не нужно думать, что, воодушевившись наблюдениями, набегут новые эмитенты и выпуски. Выход на размещение – история длиной не в месяц и не в два.

Так что в декабре, полагаю, всё более-менее интересное с первичного рынка уйдет, путем естественной покупки. Первым, наверно, закончится Лизинг-Трейд, он почти размещен. Затем – троица микрофинансовых выпусков: МФК Лайм-Займ, МФК КарМани, МФК Фордевинд. Дальше будет проще и быстрее.

Не является инвестиционной рекомендацией.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

Сегодня, 23 ноября 2022 года, сеть кондитерских Kuzina открывает новую торговую точку в формате «корнер» в Универсаме, по ул. Ленина, 10, в Новосибирске. По установившейся традиции компания приготовила для гостей праздничное мероприятие, начало которого состоялось в 11:00.

В декабре 2023 года Универсаму, ставшему историческим объектом Новосибирска, исполнится 40 лет, тогда как «Кузина» отпразднует свой 20-летний юбилей. За это время компания с партнерами открыла в родном городе 55 точек разного формата: кафе, бейкери (кондитерская у дома), корнер и даже авто-кофейня на Бердском шоссе, обеспечив шаговую доступность к магазинам большинству жителей и гостей города.

Сеть кафе-кондитерских Kuzina стала обладателем народной премии НГС в 2019 году, в номинации «Кофейня и кондитерская года», которая впервые была включена в список номинаций конкурса. Таким образом компания стала первой сетью кафе-кондитерских, получивших признание как любимая кофейня горожан, и каждый год неизменно попадает в топ-10 любимых и самых посещаемых заведений Новосибирска.

С марта 2022 года компания временно приостановила расширение сети, сменив вектор развития на систематизацию операционных процессов, обновление ассортимента, усовершенствование системы внутреннего управления, чтобы повысить гибкость компании, а также подготовить почву к дальнейшему масштабированию бизнеса.

Но сейчас основная работа проведена и «Кузина» снова готова расширять розничную сеть и пересматривать формат некоторых действующих магазинов, добавляя посадочные места там, где ранее их не было, что позволило увеличить средний чек.

До конца 2022 года в компании планируется открытие еще двух кондитерских в Новосибирске: на МЖК, а также на Краснояровском шоссе, вблизи от поселка Садовый.

В 2019 году ООО «Кузина» разместило облигационный выпуск на Московской Бирже, объемом 55 млн руб. и купонной ставкой 15% годовых. В апреле прошлого года эмитент приступил к частичному досрочному погашению облигаций, и на сегодняшний день погашено уже порядка 68% от первоначального номинала бумаг.

Инвесторы получили перечисленный эмитентом купонный доход в размере 12,5%, 13%, 16% и 20% годовых по пяти выпускам коммерческих облигаций.

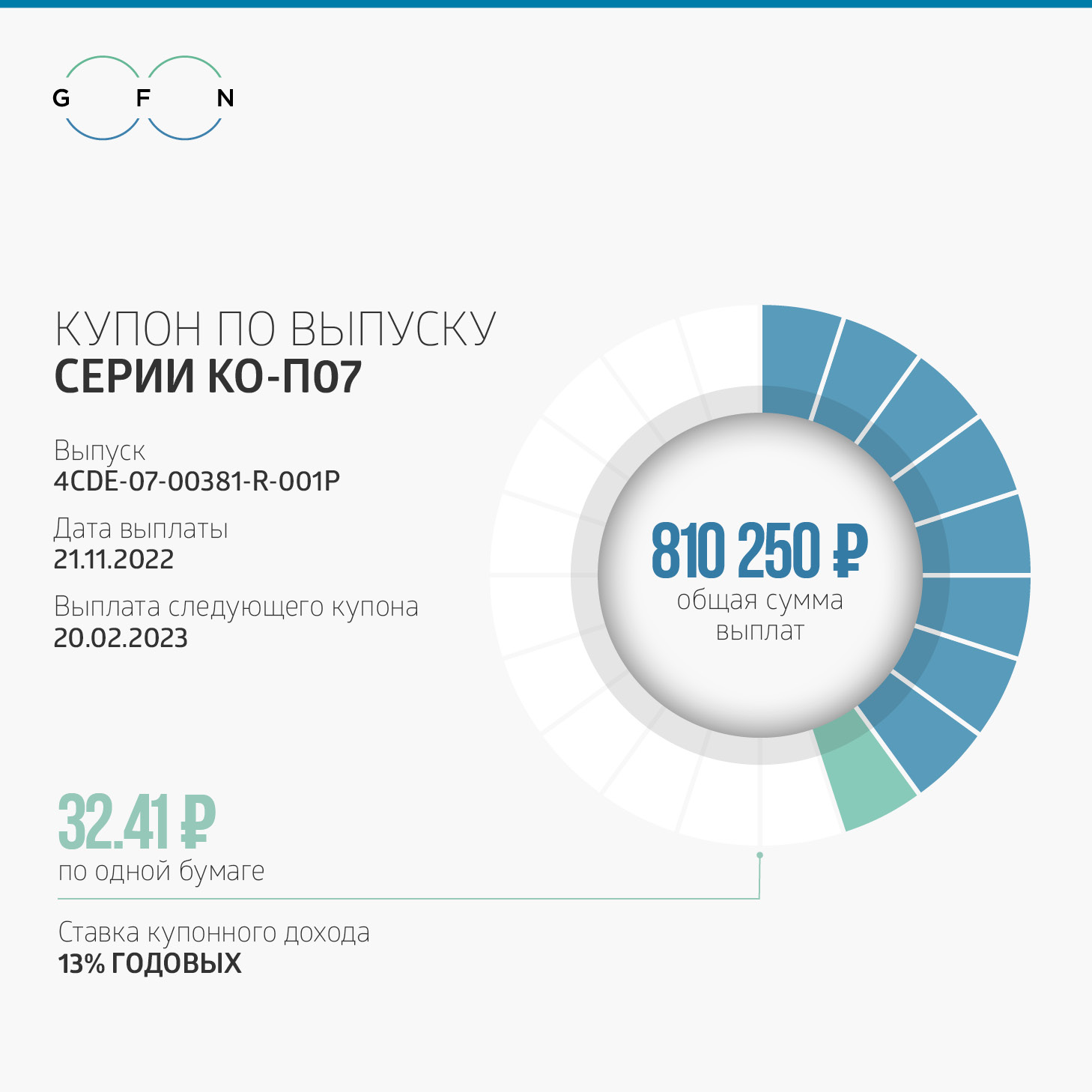

Купонные выплаты по выпуску серии КО-П07 начисляются из расчета 13% годовых. Общая сумма выплат по выпуску составляет 810 250 рублей, по одной бумаге — 32,41 рубля.

Пятилетний выпуск коммерческих облигаций серии КО-П07 (4CDE-07-00381-R-001P) объемом 25 млн рублей был размещен эмитентом по закрытой подписке в августе 2020 г. По выпуску предусмотрено 20 ежеквартальных купонов.

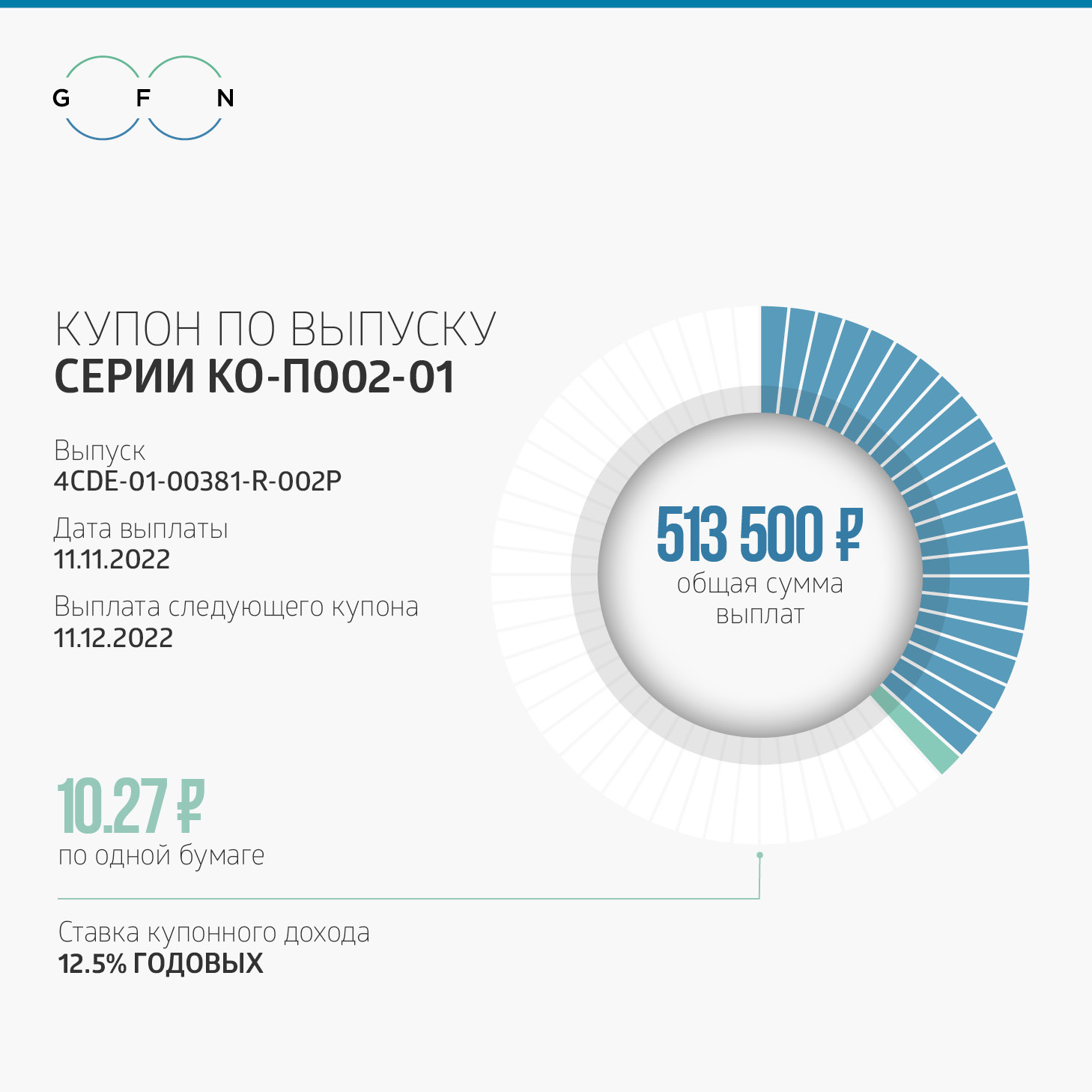

Купонные выплаты по выпуску серии КО-П002-01 начисляются из расчета 12,5% годовых. Общая сумма выплат по выпуску составляет 513 500 рублей, по одной бумаге — 10,27 рубля.

Выпуск коммерческих облигаций серии КО-П002-01 (4CDE-01-00381-R-002P) объемом 50 млн рублей был размещен эмитентом по закрытой подписке в декабре 2020 г. сроком на пять лет. Номинал одной облигации — 1000 рублей. В настоящее время в обращении находится все 50 тыс. ценных бумаг выпуска. По выпуску предусмотрено 60 ежемесячных купонов.

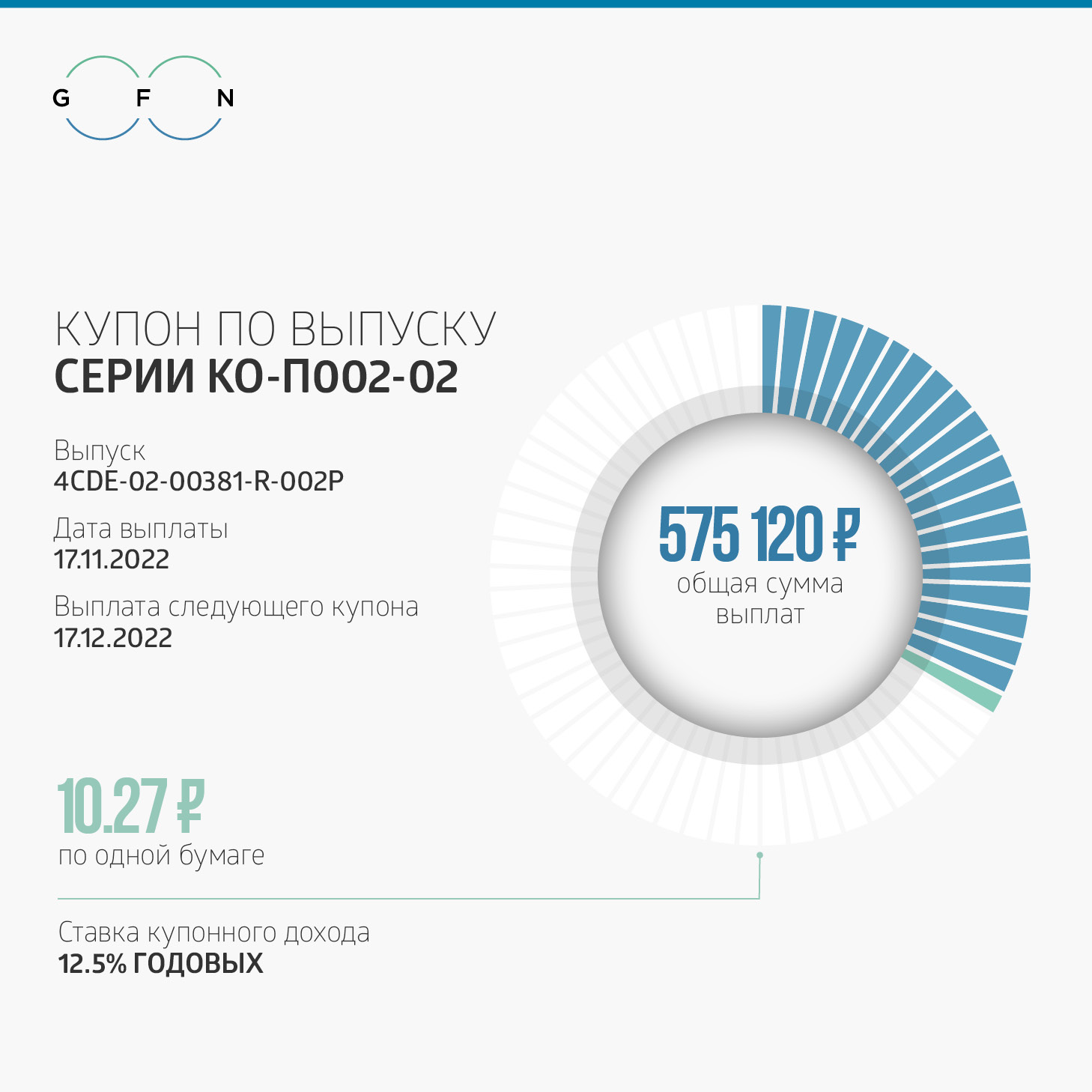

Купонные выплаты по выпуску серии КО-П002-02 начисляются из расчета 12,5% годовых. Общая сумма выплат по выпуску составляет 575 120 рублей, по одной бумаге — 10,27 рубля.

Пятилетний выпуск коммерческих облигаций серии КО-П002-02 (4CDE-02-00381-R-002P) размещается эмитентом по закрытой подписке с 25 февраля 2021 г. Номинал одной облигации — 1000 рублей. В настоящее время из 100 тыс. ценных бумаг выпуска в обращении находится 56 тыс. По выпуску предусмотрено 60 ежемесячных купонов.

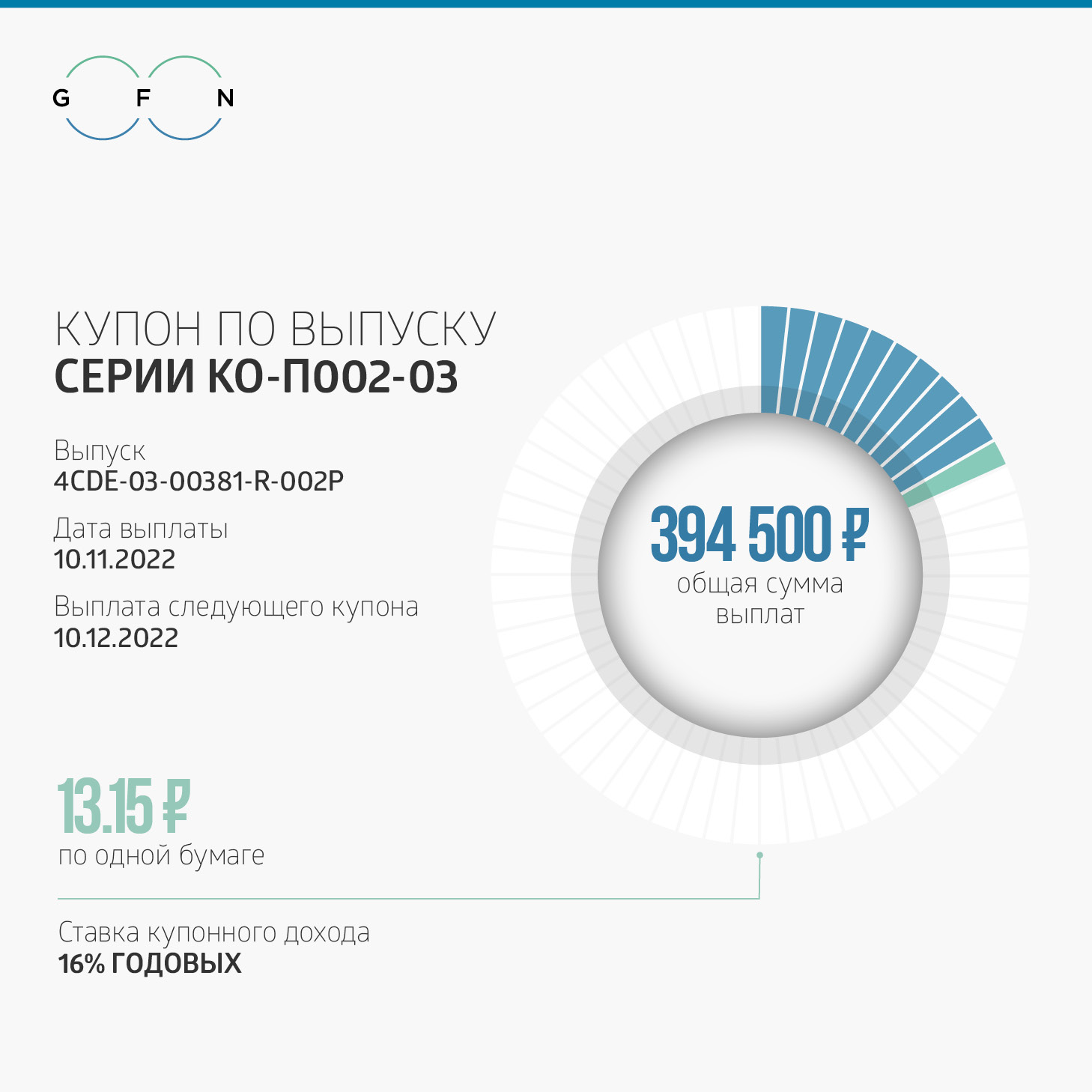

Купонные выплаты по выпуску серии КО-П002-03 начисляются из расчета 16% годовых. Общая сумма выплат по выпуску составляет 394 500 рублей, по одной бумаге — 13,15 рубля.

Пятилетний выпуск коммерческих облигаций серии КО-П002-03 (4CDE-03-00381-R-002P) размещается эмитентом по закрытой подписке с 15 декабря 2021 г. Номинал одной облигации — 1000 рублей. В настоящее время в обращении находится все 30 тыс. ценных бумаг выпуска. По выпуску предусмотрено 60 ежемесячных купонов.

Купонные выплаты по выпуску серии КО-П002-04 начисляются из расчета 20% годовых. Общая сумма выплат по выпуску составляет 493 200 рублей, по одной бумаге — 16,44 рубля.

Пятилетний выпуск коммерческих облигаций серии КО-П002-04 (4CDE-04-00381-R-002P) размещается эмитентом по закрытой подписке с 22 августа 2022 г. Номинал одной облигации — 1000 рублей. В настоящее время в обращении находятся все 30 тыс. ценных бумаг выпуска. По выпуску предусмотрено 60 ежемесячных купонов.

Таким образом, общая сумма выплат по пяти выпускам составила 2 786 570 рублей.

«ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» входит в топ-30 российских факторинговых компаний по величине факторингового портфеля и в топ-10 факторов по сделкам с МСП. Компания присутствует на рынке высокодоходных облигаций с 2018 г. Global Factoring Network стал первой факторинговой компанией в РФ, получившей и уже дважды подтвердившей официальный кредитный рейтинг в рейтинговом агентстве «Эксперт РА».

В настоящее время в обращении находится восемь выпусков коммерческих облигаций компании общим объемом 525 млн рублей.

Высокая доходность и надежность облигаций эмитента, а также регулярные денежные выплаты, которые совершаются в адрес широкого круга инвесторов, обеспечивают устойчивый спрос на эти ценные бумаги на вторичном рынке.

Выпуски коммерческих облигаций Global Factoring Network серии КО-П04 со ставкой квартального купона 12,5% годовых, серии КО-П06 со ставкой квартального купона 13% годовых, серии КОП002-02 со ставкой ежемесячного купона 12,5% и серии КО-П002-03 со ставкой ежемесячного купона 16% сейчас доступны частным инвесторам для покупки на вторичных торгах с помощью системы Boomerang.

Арбитражный суд Москвы удовлетворил иск ПВО «Регион Финанс» к OR GROUP о взыскании задолженности по выпуску серии 001Р-03 в объеме более 500 млн рублей. Эмитент намерен обжаловать это решение.

Арбитражный суд Москвы принял решение полностью удовлетворить исковое заявление представителя владельцев облигаций ООО «Регион Финанс» к ООО «ОР» (прежнее название — «Обувь России», входит в OR GROUP) о взыскании задолженности по выпуску серии 001Р-03 объемом более 500 млн рублей: номинальная стоимость облигаций, накопленный доход за купонные периоды, начиная с 20-го, проценты за пользование чужими денежными средствами и госпошлина.

Четырехлетние бумаги серии 001P-03 объемом 500 млн рублей компания разместила в августе 2020 г. Номинальная стоимость одной бумаги составляет 1000 рублей, купоны ежемесячные. Ставка купона установлена на уровне 11,5% годовых на весь период обращения бумаг. Первый дефолт по выпуску ОР допустил 26 апреля, когда не смог исполнить обязательства по выплате 20-го купона на сумму 4,7 млн рублей. Исковое заявление «Регион Финанс» к ОР Арбитражный суд Москвы принял в конце июня.

Как сообщили Boomin в OR GROUP, компания намерена обжаловать решение суда:

«Компания подготовит апелляционную жалобу, которая будет подана в предусмотренные законом сроки в целях исключения предъявления претензий к исполнительному органу по необжалованию судебного акта».

Всего с июня 2022 г. «Регион Финанс» направил в Арбитражный суд Москвы восемь исковых заявлений о взыскании задолженности по облигациям ОР на общую сумму более 4,75 млрд рублей. В начале сентября суд удовлетворил полностью иск о взыскании 343,85 млн рублей по облигациям серии 002Р-01. Это решение ОР сейчас оспаривает в Девятом арбитражном апелляционном суде г. Москвы. По остальным шести выпускам, истцом по которым выступает «Регион Финанс», судебные решения отложены на конец ноября — первую половину декабря.

Кроме этого, Арбитражный суд Москвы полностью удовлетворил иск Промсвязьбанка к ОР о взыскании 580,1 млн рублей задолженности по выпуску БО-07 (держатель 99% выпуска — Промсвязьбанк). Попытка эмитента обжаловать это решение в апелляционном суде не увенчалась успехом. Представители компании отметили, что в ОР готовят кассационную жалобу на постановление апелляции «в связи с допущенными нарушениями норм процессуального права».

События, на которые следует обратить внимание сегодня:

12.00 мск. Еврозона: композитный индекс PMI.

12.30 мск. Великобритания: композитный индекс PMI.

EURUSD:

На долговом рынке наблюдается падение доходности американских гособлигаций, что негативно для курса доллара. Ряд чиновников ФРС США на этой неделе активно говорят о необходимости перейти к более плавному повышению процентных ставок. На этом фоне доходность гособлигаций падает и дальнейшее снижение усилит нисходящий тренд по доллару. При этом на сильное укрепление европейской валюты сегодня рассчитывать не стоит, поскольку мы получим статистику по индексам деловой активности (PMI) для промышленности и сферы услуг в еврозоне, которая может разочаровать рынок слабыми данными. Высокая инфляция приближает экономику Старого света к рецессии.

Торговая рекомендация: флэт 1.0280 -1.0380

GBPUSD:

Снижение котировок в область ближайших уровней поддержки целесообразно использовать для покупок в расчете на продолжение восходящего тренда. На рынке британского госдолга сохраняется оптимизм – инвесторы активно скупают британские гособлигации. Если в прошлом месяце на рынке активно муссировали слухи, что ряд британских пенсионных фондов могут стать банкротами, то сейчас ситуация стабильная, поскольку Банк Англии вовремя увидел проблемы и “потушил пожар”. Во-вторых, неплохой спрос наблюдается на нефтяном рынке, что также позитивно для британской валюты, поскольку активы коррелируют между собой. Саудовская Аравия опровергает слухи относительно грядущего повышения добычи нефти странами ОПЕК+, что приободрило трейдеров на скупку нефтяных фьючерсов.

Торговая рекомендация: Sell1.1850/1.1815 и take profit 1.1935.

USDJPY:

Снижение котировок к ближайшим уровням поддержки целесообразно использовать для открытия позиций Buy в расчете на продолжение восходящего тренда. Многие валюты азиатского региона сейчас девальвируются к доллару – наблюдается синхронное падение валют Китая, Южной Кореи, Японии. Такая ситуация указывает на мощный тренд, который быстро не разворачивается. Да и причин для разворота сейчас нет, поскольку ФРС США повысит учетную ставку в декабре на 0,75%, что будет достаточно для оттока капитала из азиатского рынка. Разница в процентных ставках сейчас является ключевым фактором, который определяет настроения на рынке.

Торговая рекомендация: Buy 140.79/140.20 и take profit 141.40.

Еще два представителя ФРС высказались за менее агрессивное повышение ставок в декабре

Даже несмотря на то, что слухи о менее агрессивном подходе Федеральной резервной системы к денежно-кредитной политике продолжают набирать силу, евро и фунт не сильно реагируют на происходящее, не говоря уже про другие рисковые активы. Не особо этим пользуется и фондовый рынок, который, казалось, только и ждал подобного рода новостей. Вот как бывает, когда сильно рано поверил в успех и теперь не знаешь, что с этим делать.

Вчера два чиновника Федеральной резервной системы подтвердили ожидания, что центральный банк может замедлить темпы повышения процентных ставок уже на заседании в следующем месяце, даже несмотря на то, что они подчеркивали необходимость дальнейшего ужесточения.

Президент ФРБ Сан-Франциско Мэри Дейли и Лоретта Местер из Кливленда заявили во время отдельных выступлений, что инфляция остается слишком высокой, и политикам еще предстоит пройти долгий путь, прежде чем завершить свою кампанию по повышению ставок. Но обе отметили, что сейчас, как никогда необходимо быть очень рассудительными при выработке дальнейшей политики. «Я думаю, что на следующей встрече мы можем снизить скорость с 75 пунктов, до 50, и у меня с этим нет проблем», — сказал Местер в интервью. «Политика переходит на новый этап, где дальнейшее повышение ставок может оказывать более существенное давление на экономику».

Напомню, что Центральный банк США повысил процентные ставки на 75 базисных пунктов четвертый раз подряд в этом месяце, доведя ключевую ставку до 4%. Уже после этого, довольно много чиновников ФРС дали понять, что могут рассмотреть вопрос о повышении на 50 базисных пунктов на следующем заседании в середине декабря, при этом окончательное решение будет зависеть от того, что произойдет с экономикой.

Инвесторы ожидают, что ФРС поднимет ставки на полпункта на заседании 13-14 декабря, а в следующем году базовая ставка достигнет пика примерно на 5%, после чего, будет взята пауза с целью получения полной картины происходящего после проведения такого масштабного цикла повышения ставок. Даже Лоретта Местер отметила, что она не думает, что рыночные ожидания «на самом деле не соответствуют действительности», добавив, что необходимо дальнейшее повышение процентных ставок, чтобы привести инфляцию в порядок.

Стоит напомнить, что, согласно последним данным Министерства торговли США, потребительские цены в октябре снизились больше, чем ожидалось, что дает чиновникам ФРС больше возможностей для пересмотра своей политики. Но многие экономисты также предостерегают от поспешных выводов, указывая на то, что в ежемесячных данных есть шум, и необходимо увидеть больше доказательств того, что инфляция снижается.

«Я не думаю, что мы близки к тому, чтобы остановиться», — сказал Местер. «Нам еще предстоит проделать большую работу чтобы инфляция действительно устойчиво снизилась до 2%».

Выступая ранее в тот же день, Мэри Дейли отметила, что необходимо помнить о задержках, с которыми работает денежно-кредитная политика, повторив при этом, что процентные ставки вырастут как минимум до 5% в следующем году. «Поскольку мы работаем над тем, чтобы привести политику к достаточно ограничительному курсу — уровню, необходимому для снижения инфляции и восстановления цен, — нам нужно быть внимательными», — сказала она во время выступления в Ирвине, Калифорния. «Даже слишком небольшая и неправильная корректировка сейчас может привести к слишком большим проблемам. Я склоняюсь к более ястребиной стороне, поскольку нам нужно покончить раз и навсегда с этими рисками».

Что касается технической картины EURUSD, то тут ситуация стабилизировалась. Очевидно, что спрос на рисковые активы значительно снизился, а продавцы продолжают рассчитывать на новую волну падения торгового инструмента. Для роста необходимо возвращаться выше 1.0280, что подстегнет торговый инструмент к росту в район 1.0330. Выше этого уровня можно легко забраться на 1.0390. В случае снижения торгового инструмента лишь провал поддержки 1.0220 столкнет EURUSD назад к 1.0160 и увеличит давление на EURUSD с перспективой падения к минимуму 1.0130.

Что касается технической картины GBPUSD: фунт сохраняет баланс, даже несмотря на небольшое снижение в начале этой недели. Покупатели сосредоточены на защите поддержки 1.1810 и на возврате сопротивления 1.1890, ограничивающих восходящий потенциал. Только прорыв 1.1890 укрепит надежду на дальнейшее восстановление в район 1.1950, после чего можно будет говорить и о более резком рывке фунта вверх, в район 1.2020. Говорить о возврате давления на торговый инструмент можно после того, как медведи заберут контроль над 1.1810. Это нанесет удар по позициям быков и перечеркнет все перспективы бычьего рынка. Прорыв 1.1810 столкнет GBPUSD назад к 1.1710 и 1.1650.

Доллар соревнуется с Федрезервом: у кого крепче нервы?

Американская валюта в очередной раз пробует на прочность глобальный рынок и старается извлечь выгоду из монетарной политики Федрезерва. Подстраиваясь под текущую ситуацию, гринбек оказывается под прессом волатильности – то стабилизируясь, то кратковременно снижаясь. На этом фоне регулятор, внимательно следя за инфляцией, вновь задается вопросом о дальнейшей динамике ключевых ставок.

В начале текущей недели американская валюта продемонстрировала укрепление. Однако во вторник, 22 ноября, гринбек немного сдал свои позиции. На этом фоне евро подорожал на 0,09%, достигнув отметки 1,0250 и частично компенсировав прежние потери. Утром во вторник, 22 ноября, пара EUR/USD торговалась по 1,0257, стараясь закрепиться на завоеванных позициях.

По мнению валютных стратегов банка UBS, рано радоваться успехам доллара, поскольку в следующем году пара EUR/USD может просесть до 0,9800. Напомним, что в понедельник, 21 ноября, американская валюта подорожала к иене и евро на 1,3% и 0,83% соответственно, а на следующий день заметно снизилась. При этом аналитики UBS ожидают укрепления гринбека на фоне более высоких ставок в США по сравнению с Европой и растущего спроса на активы-убежища.

Существенное снижение американской валюты также спровоцировала очередная вспышка коронавирусной инфекции, зафиксированная в Китае. На этом фоне инвесторы массово устремились в безопасные активы, в первую очередь в доллар. В итоге, несмотря на общую нервозность, отказ от излишнего риска усилил спрос на USD.

Текущая динамика гринбека обусловлена ростом популярности долларовых ценных бумаг, в которые массово устремились инвесторы. Масла в огонь добавили вспышки COVID-19 на территории КНР, а также первые смерти от инфекции, впервые зафиксированные за последние полгода. Сложившаяся ситуация усилила опасения участников рынка по поводу возможного ужесточения карантинных мер. Напомним, что ранее подобные ограничения крайне негативно повлияли на китайскую и мировую экономику.

На этом фоне эксперты заявляют о возможном прохождении пика цены USD. По мнению валютных стратегов Carlyle Group, гринбек достиг ценового потолка, при этом ФРС может замедлить темпы подъема ставок. С этим не согласны экономисты Morgan Stanley, которые ожидают, что USD достигнет пика в четвертом квартале 2022 года, а в 2023 году продемонстрирует снижение.

В настоящее время многие участники рынка ожидают от ФРС увеличения процентной ставки на декабрьском заседании (на 50 б. п.). При этом некоторые аналитики полагают, что регулятор решится на одно или два дополнительных повышения перед тем, как сделать паузу до конца марта 2023 года.

Выступления представителей ФРС преподнесли достаточно сюрпризов, хотя некоторые заявления были вполне ожидаемы. По словам Лоретты Местер, президента ФРБ Кливленда, Центробанк допускает сокращение темпов подъема ставок начиная с декабря 2022 года. Ранее Мэри Дейли, президент ФРБ Сан-Франциско, заявила, что «реальное влияние растущих процентных ставок на экономику гораздо сильнее, чем предусмотрено в планах». Однако многие участники рынка не доверяют «ястребиному» тону ФРС и делают ставки на разворот монетарной политики. Некоторые из них ожидают существенного снижения ставки к сентябрю 2023 года.

Ранее Рафаэль Бостик, президент ФРБ Атланты, сообщил о готовности регулятора «отойти от крупных шагов по повышению ставки» и реализовать это на декабрьском заседании. По словам чиновника, для борьбы с инфляцией необходимо повысить целевую ставку не более чем на 1 п. п. Согласно заявлению Р. Бостика, дополнительное ужесточение ДКП возможно на 75–100 б. п. Он считает, что этого уровня ставки «вполне достаточно для сдерживания инфляции».

При этом экономисты допускают, что в определенный момент Федрезерву придется сделать паузу в процессе увеличения ставок и на время отпустить «экономические вожжи». На этом фоне USD может столкнуться с очередным всплеском волатильности, однако в дальнейшем его динамика стабилизируется, полагают эксперты.

В фокусе внимания трейдеров и инвесторов – протокол ноябрьского заседания Федрезерва, публикация которого запланирована в среду, 23 ноября. Участники рынка рассчитывают, что в отчете регулятора будут подсказки в отношении дальнейших экономических мер. Кроме этого, в документе могут содержаться планы по поводу ДКП и ряд экономических прогнозов.

.jpg)