|

|

|

Сбербанк раскрыл сокращенную консолидированную финансовую отчетность по МСФО за 1 п/г 2023 года. При этом данные за сопоставимый период предыдущего года раскрыты не были. Учитывая невозможность дать корректный анализ показателей в динамике к предыдущему году, коротко остановимся на наиболее важных моментах отчетного периода. См. таблицу: https://bf.arsagera.ru/finansovyj_sektor/sberba... По итогам квартала банковская группа отразила чистую прибыль в размере 740,3 млрд руб. , при этом прибыль по итогам второго квартала - 380,3 млрд руб. - стала рекордной квартальной прибылью в истории Сбера. Чистые процентные доходы в отчетном квартале составили 1 160,4 млрд руб., при этом чистая процентная маржа составила 5,8% (по итогам 2022 г. - 5,31%). Указанные результаты были обусловлены увеличением объема работающих активов и роста маржинальности банковского бизнеса. Среди прочих факторов влияния на прибыль обратим внимание на снижение стоимости риска относительно уровня 2022 г. (с 1,8% до 1,2%), а также внушительный размер комиссионных доходов (358,0 млрд руб.), во многом связанный с увеличением доходов от операций с банковскими картами и расчетно-кассового обслуживания. Обращает на себя внимание достаточно низкое значение CIR (25,5%), свидетельствующее о высокой операционной эффективности банковской группы. См. таблицу: https://bf.arsagera.ru/finansovyj_sektor/sberba... По линии балансовых показателей отметим ускорение роста кредитного портфеля (+11,6%) до 33,5 трлн руб., главным образом, за счета увеличения количества розничных кредитов. Драйвером роста оставались потребительское кредитование и кредитные карты. Доля неработающих кредитов осталась на уровне 3,9%. Отношение созданных резервов под обесценение кредитного портфеля к объему неработающих кредитов составило 138,4%, сократившись на 4,1 п.п.. Коэффициент достаточности базового капитала 1-го уровня и общего капитала сократился на 90 базисных пунктов на фоне выплаты во втором квартале рекордного объема дивидендов. Дополнительно отметим, что менеджментом банка были скорректированы представлены ориентиры по ключевым показателям на 2023 год. В частности, были повышены темпы роста кредитного портфеля и средств физических лиц, улучшен прогноз по чистой процентной марже, а также сохранен ориентир рентабельности собственного капитала (свыше 22%). С учетом этих вводных мы ожидаем, что чистая прибыль текущего года способна превзойти отметку 1,5 трлн руб. Помимо этого, в декабре текущего года банк планирует представить новую трехлетнюю стратегию развития, составной частью которой будет являться новая дивидендная политика. Напомним, что текущая версия предполагает направление на дивиденды половины чистой прибыли по МСФО. По итогам 2022 г. банк выплатил 25 руб. на акцию, распределив таким образом не только заработанную за год прибыль, но и использовав часть нераспределенной прибыли предыдущих лет. По итогам ознакомления с вышедшей отчетностью и прогнозами компании мы повысили линейку ожидаемых прибылей на всем периоде прогнозирования, увеличив наши ожидания по темпам роста кредитного портфеля, а также чистой процентной марже. В результате потенциальная доходность акций Сбербанка возросла. См. таблицу: https://bf.arsagera.ru/finansovyj_sektor/sberba... В настоящее время обыкновенные акции Сбербанка торгуются с P/BV 2023 около 0,9 и P/E 2023 около 4,0 и продолжают оставаться одной из наших базовых бумаг в секторе ликвидных акций. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Эмитент уделяет пристальное внимание оптимизации рабочих процессов, а также расширению ассортимента. Подробнее про все направления рассказал директор компании Борис Дегтярев.

С целью усовершенствования производственных процессов компания вступила в национальный проект Федерального центра компетенций «Производительность труда» — «Бережливое производство». В процесс вовлечены сотрудники из разных отделов: производственники, инженеры, отдел кадров, снабжение и другие. Сейчас проходит начальный этап — обучение. На втором этапе специалисты будут применять новые подходы бережливого производства для оптимизации работы конкретного участка предприятия. После полученные компетенции будут растиражированы уже на весь завод. В компании пока не дают оценку эффективности программы — слишком рано, подчёркивая лишь, что сотрудники включились в проект с энтузиазмом. Это не первый эмитент «Юнисервис Капитал», ставший участником программы «Производительность труда», и отзывы компаний, чьи команды уже завершили обучение (АО «Ламбумиз», ООО «НЗРМ» и др.), положительные, а финансовые результаты — впечатляющие. Кроме того, напомним, что участникам данной программы Министерство экономического развития РФ выделяет кредитные ресурсы по льготным ставкам на реализацию проектов по повышению производительности труда. Помимо производственных процессов компания работает над расширением ассортимента продуктов. В данный момент технологи фабрики совместно с отделом маркетинга готовят сразу несколько новинок, о которых мы подробно расскажем в наших следующих публикациях. Также ведутся работы по расширению ассортиментных портфелей сетевых клиентов эмитента. Отдел продаж проводит переговоры по расширению представленности продукции ООО «Фабрика ФАВОРИТ» в торговых сетях, сотрудничество с которыми носит нестабильный характер. «Категорий магазинов множество, с одними видами работа идет более успешно, а с другими менее. Мы более детально прорабатываем этот вопрос, изучаем, в каких форматах сетей наших продуктов нет, но могут появиться. И эта кропотливая работа — одна из главных задач следующего периода», — поделился планами компании директор ООО «Фабрика ФАВОРИТ» Борис Дегтярев.

|

|

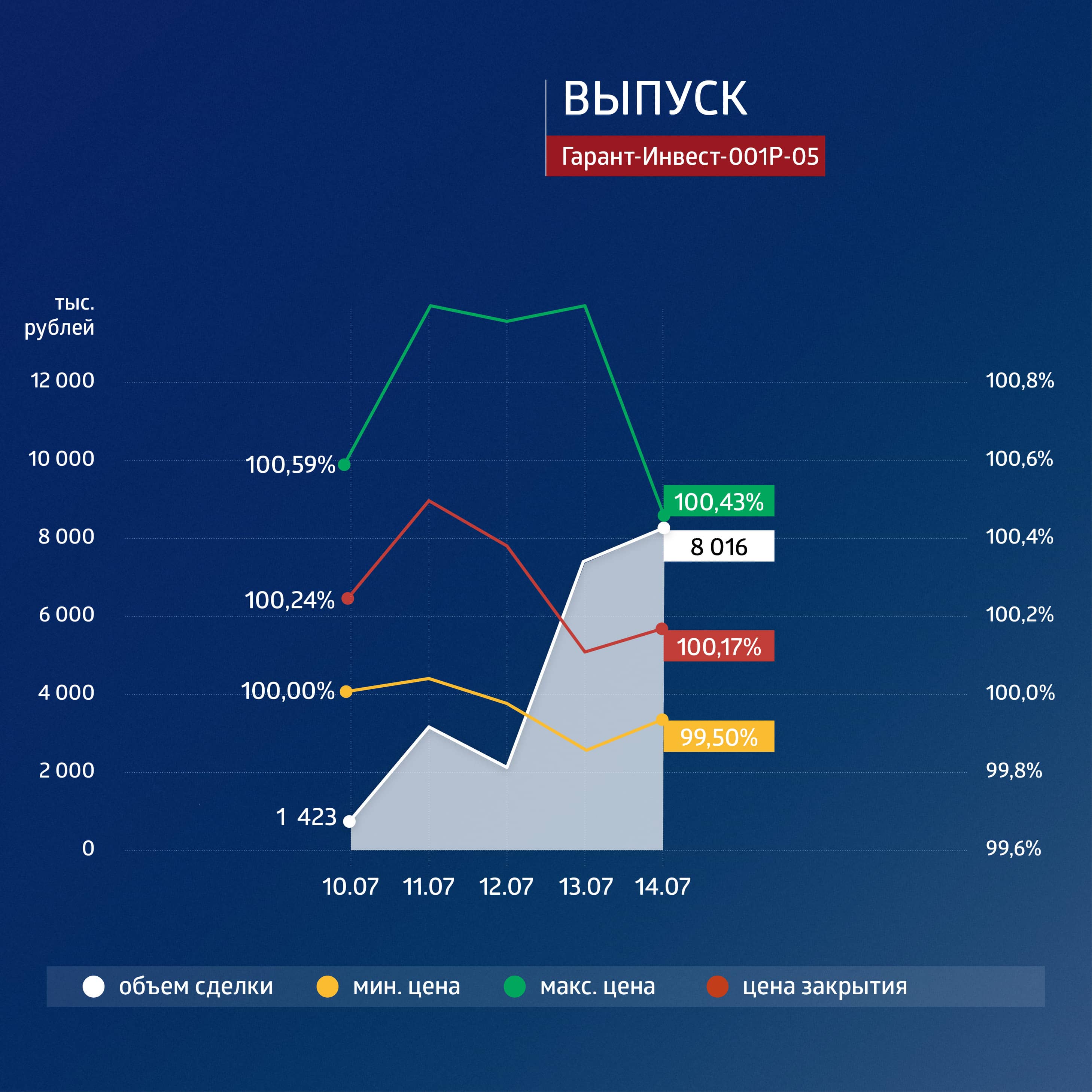

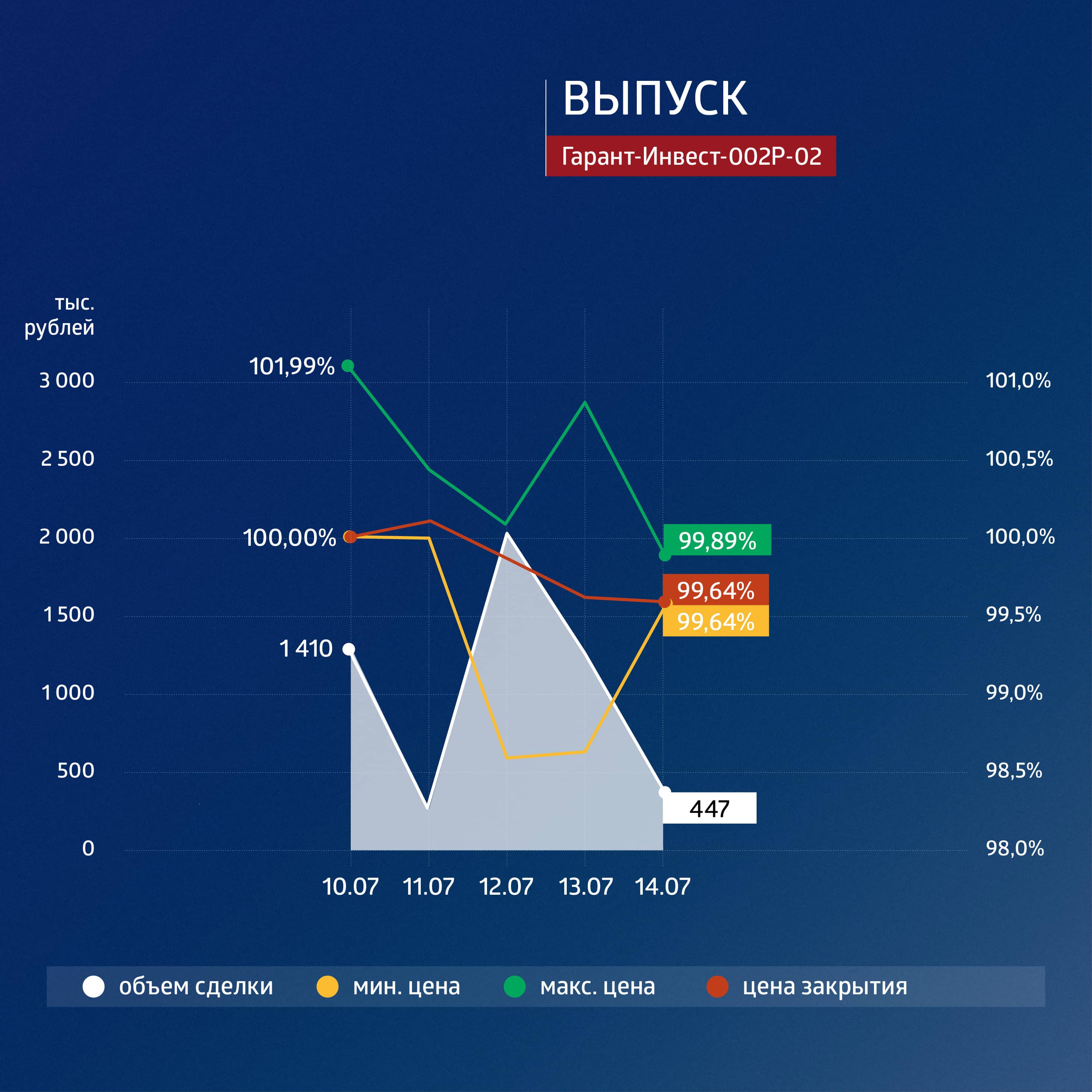

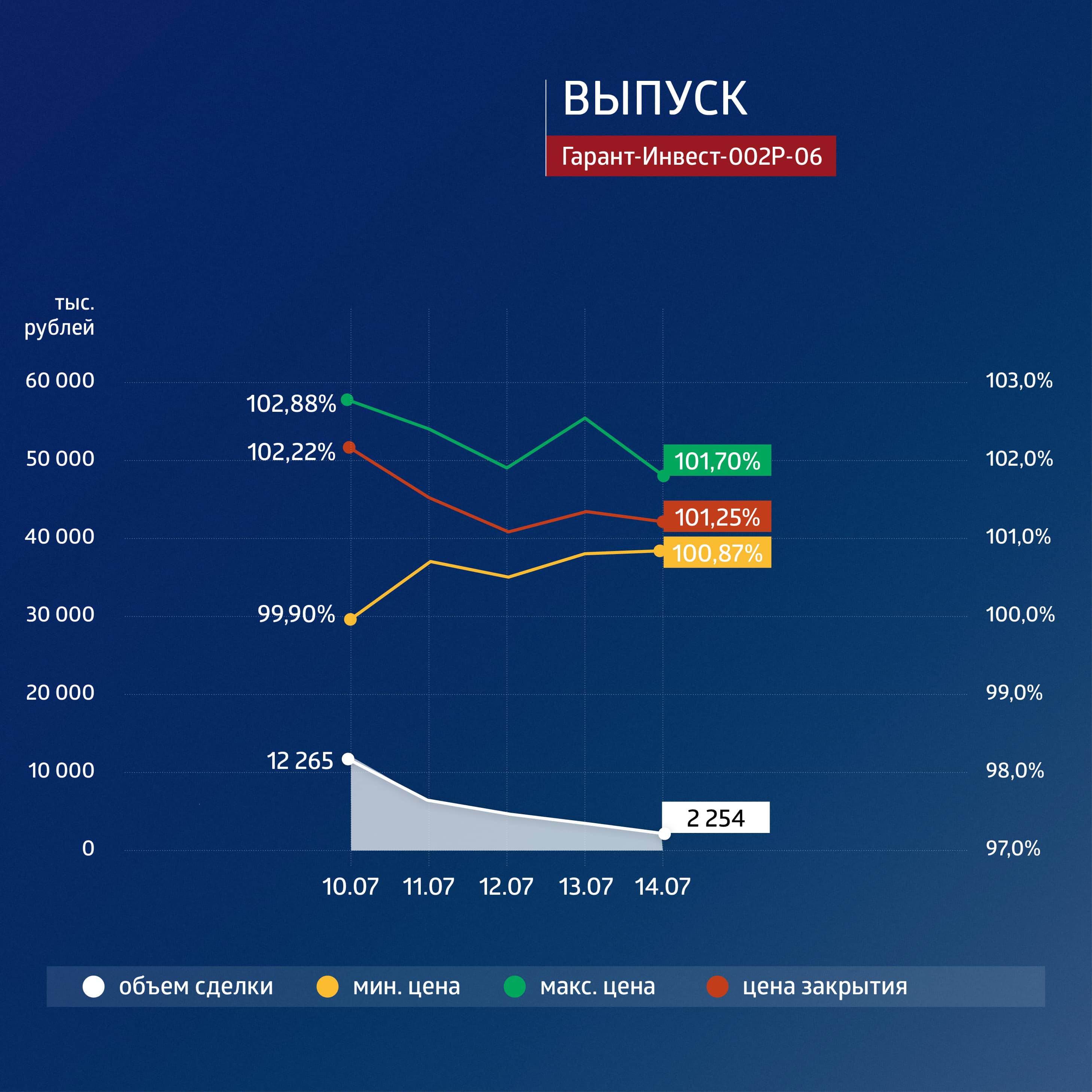

Суммарный объем торгов по пяти биржевым выпускам компании составил 237,6 млн рублей. Деньги решают — так наши аналитики оценили динамику торгов по выпускам АО «Коммерческая недвижимость ФПК «Гарант-Инвест» (и не только его) на прошедшей неделе. На фоне отсутствия значимых корпоративных новостей и продолжающегося ослабления рубля, несмотря на ужесточение монетарной политики со стороны Банка России, объем торгов по всем выпускам эмитента заметно вырос, а вслед за ростом спроса выросли и цены, что снизило доходности обращаемых выпусков. Наиболее значимую динамику по оборотам показал выпуск серии 002Р-03, объем торгов за неделю которым вырос с 52,5 млн рублей, до 152 млн рублей. При этом доходность снизилась ниже 13% годовых и к концу недели составила 12,3%. На больших объемах выпуск торгуется с дисконтом к номиналу, несмотря на купон 10,5% годовых с погашением в апреле 2024 г. Самый доходный выпуск серии 002Р-05 торговался с доходностью около 13,5% годовых, а объем торгов также более чем удвоился в сравнении с предыдущей неделей. Цена выпуска закрепилась выше 103,5% от номинала, но и купон по выпуску, размещенному в начале 2023 г., составляет 14,75% годовых до погашения в ноябре 2025 г. Выпуск серии 002Р-06, также относительно недавно размещенный с купоном 13% и погашением в мае 2025 г., торговался с доходностью ниже 13% по цене выше 101% от номинала. Такая динамика, на наш взгляд, объясняется наличием избыточной рублевой ликвидности, которая толкает вверх и котировки акций, и надежные облигационные выпуски.

Пятилетний выпуск биржевых облигаций серии 001Р-05 (4B02-01-00073-L) объемом 6 млрд рублей был размещен эмитентом в марте 2019 г. По выпуску предусмотрен 21 ежеквартальный купон. Номинальная стоимость одной облигации — 1000 рублей.

Трехлетний выпуск биржевых облигаций серии 002Р-02 (4B02-02-71794-H-002P) объемом 500 млн рублей был размещен эмитентом в январе 2021 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Трехлетний выпуск биржевых облигаций серии 002Р-03 (4B02-03-71794-H-002P) объемом 1,5 млрд рублей был размещен эмитентом в апреле 2021 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Трехлетний выпуск биржевых облигаций серии 002Р-05 (4B02-05-71794-H-002P) объемом 1,5 млрд рублей был размещен эмитентом в декабре 2022 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Двухлетний выпуск биржевых облигаций серии 002Р-06 (4B02-06-71794-H-002P) номинальным объемом 2 млрд рублей был размещен эмитентом в июне 2023 г. По выпуску предусмотрено 24 ежемесячных купона. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения. Сравнение выпусков за неделю

|

|

Продукция компании «СМАК» появится на прилавках федеральной торговой сети «Магнит». Событие знаковое, ведь «Магнит» — это крупнейший по числу магазинов (порядка 27 тыс. в 67 регионах) и второй по выручке ритейлер в стране.

Кто следит за новостями эмитента ООО ПК «СМАК», знает, что на реализацию сделки компаниям потребовалось не меньше года. Такие длительные переговоры обусловлены особенностью работы крупных торговых сетей, которым требуется время для введения новых позиций в товарную матрицу. Тем не менее, самое сложное позади, и в клиентском портфеле эмитента появился новый заказчик федерального масштаба. Первая отгрузка солидного объема уже состоялась, ритейлер сразу же запустил акцию на продукцию ООО ПК «СМАК» с целью привлечь к товару внимание покупателей. «Еще не ясно, какое у новой сети будет ежемесячное потребление, поскольку не поступило обратной связи от клиента по спросу на продукт. Каждый магазин пока получил начальный объем товара», — поясняет Андрей Черепенников, директор ООО ПК «СМАК». Другая новость компании — подготовка к увеличению объемов сбыта. Эмитент поставил перед собой задачу: текущий максимальный объем производства, который было невозможно выполнять каждый день, вывести на ежедневный режим, увеличив при этом показатели максимальной производительности. С этой целью эмитент запустил процессы реконструкции и технического перевооружения, которые уже находятся на финальной стадии. В результате будет увеличена механизация рабочих процессов, сокращены временные затраты, оптимизирована внутренняя логистика. Также компания повысила отпускную цену на свою продукцию из икры тресковых. «Светофор пока рассматривает новую стоимость, оптимизирует матрицу. Частично приняли повышение цен компании Х5 и „Верный“. В немного меньшем объеме чем, мы запрашивали, но в достаточном для того, чтобы реализовывать товар и иметь определенную рентабельность», — прокомментировал ситуацию Андрей Черепенников.

|

|

. . ▶ НЕФТЬ. BR-9.23 (BRU3). . 26.07.2023 г. на закрытии Срочного рынка МОЕХ после 23.47 мин. в рамках основной Торговой системы (ТС) рыночным ордером был взят ШОРТ по цене 83.20 п.п. (информация о точке входа не постфактум была опубликована здесь на форуме сайта МФД 26 июля 2023 г. в 23:56 по мск.). . 03.08.2023 г. прибыль была зафиксирована ордером тейк-профит по цене 83.12 п.п. Профит от трейда составляет 0.08 п.п. (+0,4%). . ▶ НЕФТЬ. BR-10.23 (BRV3) (Диверсификация). . 02.08.2023 г. на закрытии Срочного рынка МОЕХ после 23.47 мин. в рамках основной Торговой системы (ТС) рыночным ордером был взят ЛОНГ по цене 85.98 п.п. (информация о точке входа не постфактум была опубликована здесь на форуме сайта МФД 02 августа 2023 г. в 23:55 по мск.). . 03.08.2023 г. прибыль была зафиксирована ордером тейк-профит по цене 83.30 п.п. Профит от трейда составляет 2.68 п.п. (+14,8%) . Профит по обоим трейдам был взят на одинаковое количество контрактов. Общая Прибыль составляет 2.76 п.п. (+15,2%). . Информация о каждой точке входа по ТС размещается не постфактум. Соответственно, «фотошоп» прибылей по трейдам на 100% исключен. . ▷СТАТИСТИКА ПО ТС НА НЕФТИ ЗА 1 ПОЛУГОДИЕ 2023 Г. ПРОФИТ +31,4% . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 1 ПОЛУГОДИЕ 2023 Г. ПРОФИТ +29,5% . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 06 МЕСЯЦЕВ. ПРОФИТ СОСТАВЛЯЕТ +44,9% . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 1 КВАРТАЛ 2023 Г. ПРОФИТ СОСТАВЛЯЕТ +10,9% . ▷НЕФТЬ С УДЕРЖАНИЕМ ПОЗИЦИИ В ТРИ ТОРГОВЫЕ СЕССИИ. ПРОФИТ +22,0% . ▷СТАТИСТИКА ПО ТС ЗА 1 КВАРТАЛ 2023 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +18,1% . ▷СТАТИСТИКА ПО ТС НА НЕФТИ ЗА 2022 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +92,8% . ▷СТАТИСТИКА ЗА I ПОЛУГОДИЕ 2022 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +82,6% . ▷СТАТИСТИКА ЗА I КВАРТАЛ 2022 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +70,2% . ▷ВЗЯТ ПРОФИТ +44,95% С ПЕРЕНОСОМ ЧЕРЕЗ ВЫХОДНЫЕ ВСЕГО ОДНИМ ТРЕЙДОМ . ▷НИ ОДНОГО УБЫТОЧНОГО ТРЕЙДА ПО ТС 12 МЕСЯЦЕВ ПОДРЯД. ПРОФИТ +194,9% . ОБЩАЯ СТАТИСТИКА ПО ТРЕЙДАМ ТОРГОВОЙ СИСТЕМЫ НА НЕФТИ: - 2018 г. в плюс закрыто 99,91% трейдов; - 2019 г. в плюс закрыто 100,0% трейдов; - 2020 г. в плюс закрыто 97,03% трейдов; - 2021 г. в плюс закрыто 96,87% трейдов; - 2022 г. в плюс закрыто 96,20% трейдов. . Официальный Паблик с общедоступной информацией о торговых системах ★«DARK TRADING — РУССКОЯЗЫЧНОЕ СООБЩЕСТВО ТРЕЙДЕРОВ»★ . ▷ВЫСОКОФФЕКТИВНОЕ САМООБУЧЕНИЕ ТОРГОВЫМ СИСТЕМАМ АСЛАНА БЕРОЕВА

|

|

🔔Анализ рынка 3 августа. По нефти падения дождались и заработали на нем. Продолжаем ждать российский рынок вниз. И укрепление рубля тоже ждем. Видео: 👉Телеграм: https://t.me/bogdanoffinvest 😎Итак, все индексы вчера шли вниз. нефть валилась. Наш индекс стоит как вкопанный. Пора бы уже начать давить шортами рынок, не пойму чего ждут? Сколько можно манипулировать нашим рынком?Все цели ведь выполнены - на 3000 сходили, пропиарили это достижение нашего могучего рынка, толпу на хаях посадили в лонги. Неужели тупо ждём, когда крупный игрок закончит свою разгрузку в баксах???😡 💲 Ох уж эта валюта...Ясно одно - за 4 последних дня валюта девальвировалась на 4%, такое не бывает, когда все хорошо в экономике. От сильной и быстрой девальвации может начаться паника у населения и они побегут покупать валюту пока та не стала еще дороже. 🟢Возможен ли шоковый сценарий с выносом доллара выше? В целом да, я его ранее рисовал в видео, но думал, что он маловероятен, раз курс полностью контролируется крупным игроком. 🟢Возможен ли сейчас просто финальный вынос наверх перед укреплением рубля? Вполне вероятно! И я думаю, что у нас именно такой сценарий. Мне кажется, что крупный игрок уже вышел из нашего индекса, объемов в акциях аномального нет, вверх гэпами рынок не тащат. И пора ему уходить и из валюты, иначе рост инфляции неминуем, который плох на данном этапе для всех участников рынка. Закончил ли крупный игрок свою игру - ответ есть в видео) 👉Телеграм: https://t.me/bogdanoffinvest

|

|

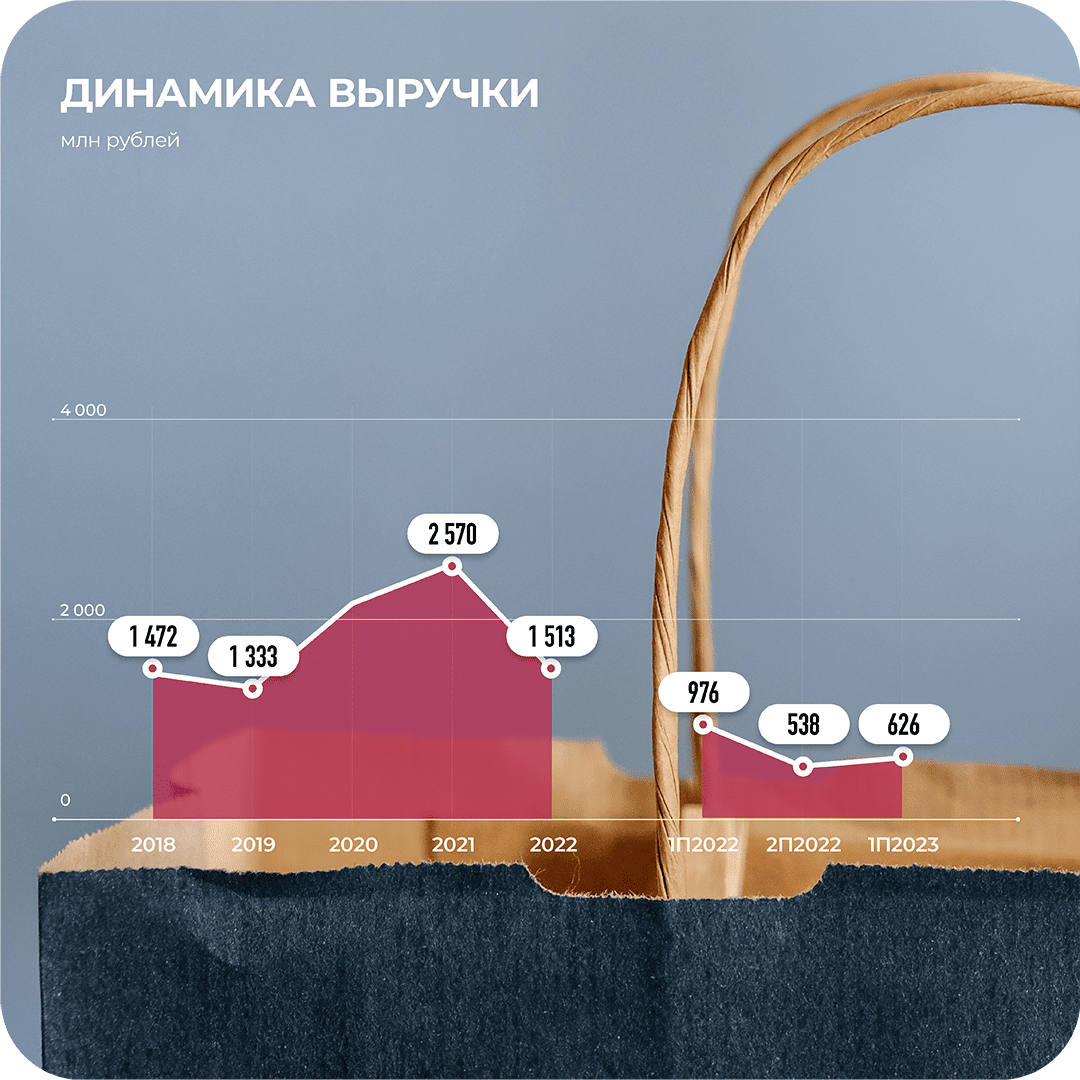

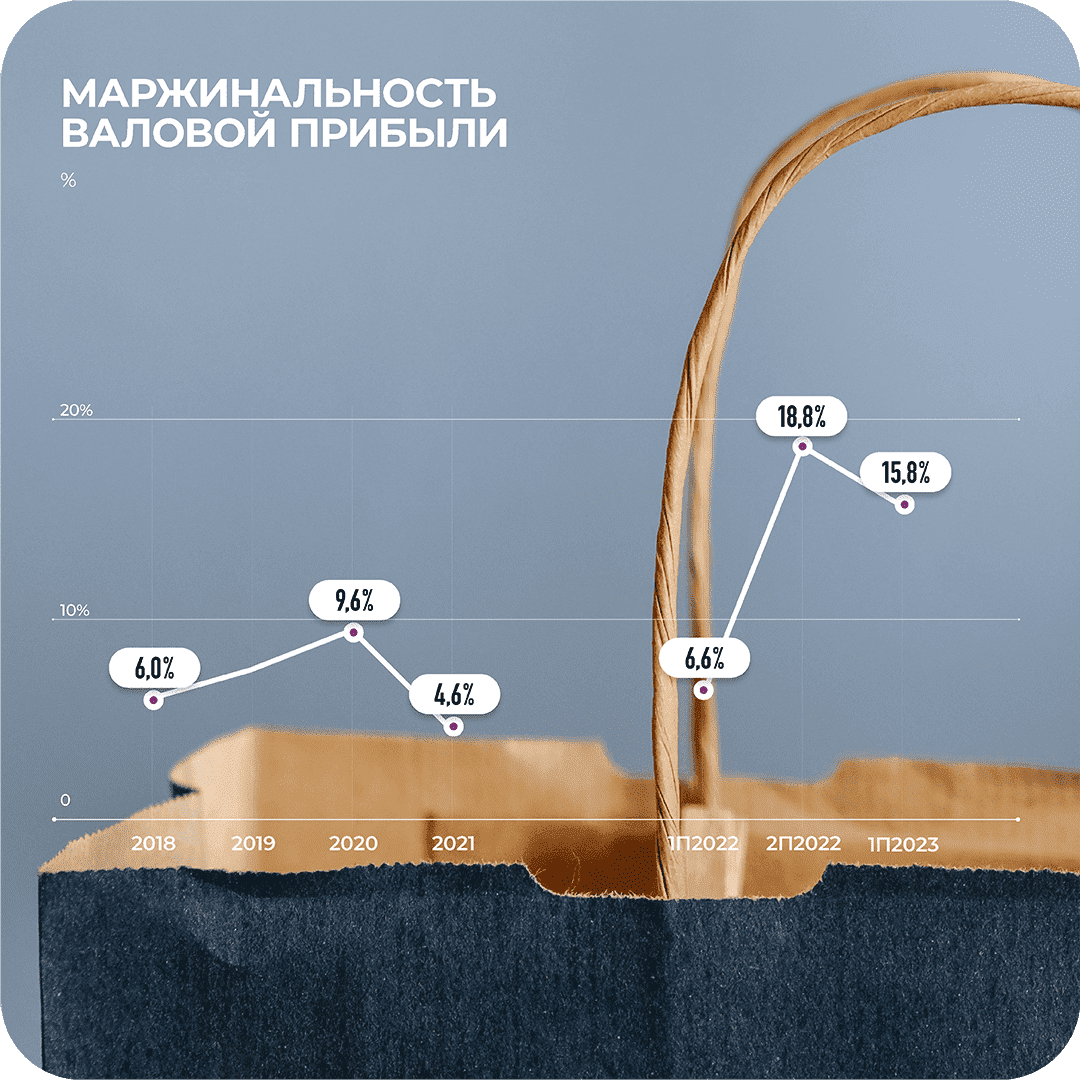

Компания «Селлер», владелец интернет-магазина «Техпорт », дебютировала на долговом рынке 19 июля с выпуском на 150 млн рублей. Эмитент предложил рынку купон 18%, и выпуск разошелся за один день, несмотря на достаточно скромный рейтинг — ruB от «Эксперта РА». Аналитики Boomin решили посмотреть, что внутри этого бизнеса и компенсирует ли существующие риски высокий купон. Онлайн-дискаунтер «Техпорт» реализует более 150 тыс. наименований крупной бытовой техники, мебели, сантехники и товаров для дома. В портфеле компании более 2 500 поставщиков, на сайт Techport.ru каждый месяц заходит более 700 тыс. уникальных посетителей. По оценке «Эксперта РА», доля компании на рынке не более 2%. Компания использует агрессивную ценовую политику. Продает оптом и в розницу в сегментах B2B и B2C. Реализация происходит как через собственный сайт, так и через маркетплейсы. По данным «Эксперта РА», все запасы «Селлер» хранит в одном распределительном центре, но они застрахованы в достаточно надежной страховой компании. В целом «Эксперт РА» «умеренно высоко» оценивает качество риск-менеджмента, хотя и отмечает его неформализованный характер. Финансовые результаты: подвиг или трюк? Во втором полугодии 2022-го — первом полугодии 2023 гг. виден резкий рост маржинальности на уровне валовой прибыли: в среднем 17,3% против 6,9% за предыдущие четыре года. Компания резко улучшила управление себестоимостью продаж. В материалах к размещению поясняется, что это связано с корректировкой бизнес-модели в пользу исключения из ассортимента низкомаржинальных товаров. Однако выросла не только маржинальность — валовая прибыль увеличилась и в абсолютном выражении, несмотря на резкое падение выручки. С учетом сложной отраслевой конъюнктуры это очень неожиданный результат. Кроме того, отчет о движении денежных средств (ОДДС) сокращения расходов не подтверждает. Поступления и платежи по текущим операциям в 2022 г. снизились примерно в равных пропорциях, причем отрицательное сальдо достигло максимума за пять лет на уровне -61,5 млн рублей. Напрашивается мнение, что имеет место корректировка учетной политики с целью показать красивые цифры в отчете. Впрочем, подтвердить или опровергнуть его доступная информация не позволяет. Чтобы учесть разницу в маржинальности, далее будем отдельно смотреть на средние показатели 2018-2021 гг. и более свежие данные за 2022 г. и шесть месяцев 2023-го. Выручка и темпы роста Средний темп роста выручки с 2019-го по 2021 гг. (CAGR) составил 20,4%. В 2022 г. выручка упала на 41%, до 1,5 млрд рублей.

В инвестмеморандуме менеджмент представляет стратегию, по которой к 2026 г. бизнес вырастет почти до 11 млрд рублей, что предполагает CAGR 2023-2026 на уровне 64%. Это значительно выше рынка и выше темпов роста в предыдущие годы. Компания приводит ряд общих фраз о том, за счет чего предполагается расти, но не дает убедительных аргументов, почему перечисленные действия действительно позволят так сильно ускориться и почему именно эмитент, а не его конкуренты, сможет использовать эти рыночные возможности. В пресс-релизе «Эксперта РА» сообщается, что агентству была продемонстрирована финансовая модель на следующие три года с достаточно высокой детализацией. Возможно, какие-то предпосылки для роста быстрее рынка действительно есть, но оценить, насколько они оправданны, не представляется возможным. Маржинальность Как было сказано выше, маржинальность на уровне валовой прибыли во второй половине 2022 г. резко подскочила до 18,8%. В первом полугодии 2023 г. она немного снизилась, но по-прежнему была в разы выше среднего — на уровне 15,8%.

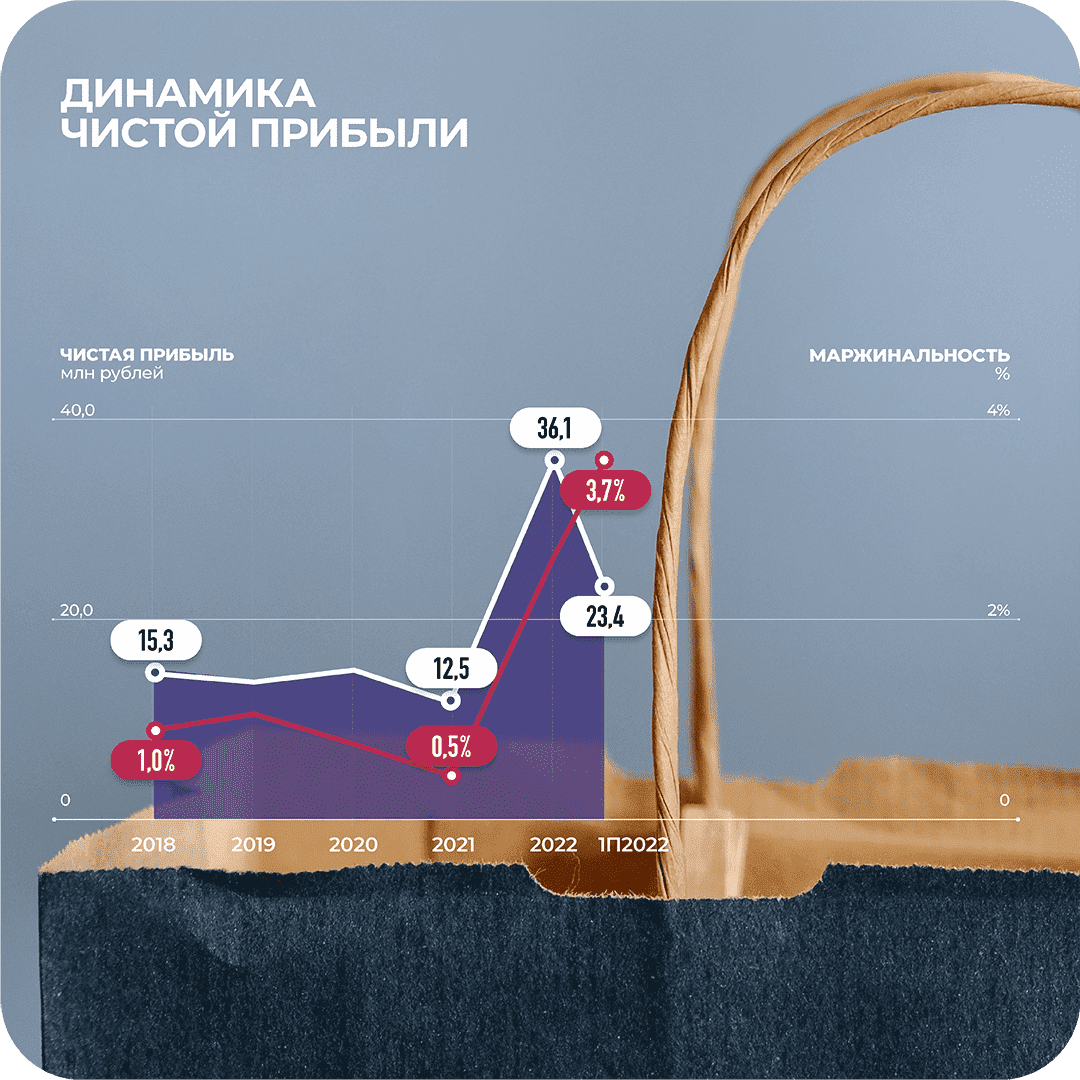

Средняя маржинальность EBIT 2018-2021 гг. составила 1%. В 2022 г. она подскочила до 3%, а в первом полугодии 2023 г. — до 4,7%. Увеличение полностью обеспечено ростом маржи на уровне валовой прибыли. Средняя маржинальность чистой прибыли 2018-2021 гг. составила 0,8%, причем с 2019 г. она стабильно снижалась. В первом полугодии 2022 г. она была еще 0,6%, а во втором подскочила до 5,6%. За шесть месяцев 2023 г. чистая прибыль составила 3,7% от выручки.

Денежный поток и привлечение займов Операционный денежный поток с 2019 г. отрицательный и в 2022 г. достиг антирекорда на уровне -61,5 млрд рублей. Совокупное сальдо денежных потоков за пять лет накопленным итогом составило -3,3 млн рублей. Внутри 2021 г. можно увидеть большие поступления и платежи, связанные с привлечением и погашением займов — около 2,5 млрд рублей. Вероятно, внутри года компания активно привлекала короткие деньги для оборотных средств. При этом процентных платежей за 2021 г. в ОФР отражено не было. Неясно, как так вышло. «Эксперт РА» рассчитал за 2021 г. отношение EBITDA к процентным платежам на уровне 6,8х. В 2022 г. финансовая активность заметно снизилась: привлечено 655 млн рублей, погашено 595 млн рублей. Это может быть связано как со стагнацией в отрасли, так и со сложностями в привлечении ликвидности. Отношение EBITDA к процентным платежам за этот период составило 8,5х, по оценке «Эксперта РА», а в отчете вновь информации не оказалось. В первом полугодии 2023 г. проценты к уплате составили 133 тыс. рублей. Долговая нагрузка и оборотный капитал Исторически компания активно использовала кредиторскую задолженность для пополнения оборотного капитала. В конце 2021 г. она достигала 359 млн рублей и финансировала 73% всех активов. К концу 2022 г. ее объем сократился до 115 млн рублей и за первое полугодие 2023 г. подрос до 126 млн рублей — всего 26% от активов. Заемные средства в 2018-2021 гг. росли, но оставались сравнительно низкими, не выше 52 млн рублей, причем компания отражала нулевые расходы по процентам. В 2022 г. чистый долг вырос с 51,3 млн до 117,3 млн рублей. За шесть месяцев 2023 г. он прибавил еще и достиг 210 млн рублей. С учетом размещенных облигаций долг вырастет до 360 млн рублей — в инвестмеморандуме компания не упоминала, что планирует рефинансировать действующие обязательства. Показатель Чистый долг/ EBIT Ltm поднимется с 3,1х до 5,3х — довольно высокий показатель, который не позволяет расслабиться. Покрытие процентных платежей на 31 декабря 2022 г. «Эксперт РА» оценил в 8,5х. С этого момента долг вырос втрое, причем только 150 млн рублей в облигациях дадут около 11 млн рублей расходов в 2023 г. По примерной оценке, к концу года покрытие платежей по EBITDA может опуститься в район 3-4х. Коэффициент текущей ликвидности на 30 июня 2023 г. составил 1,42х, коэффициент быстрой ликвидности — 0,24х. Вероятность дефолта По совокупности факторов можно выделить следующие зоны риска: — Отрасль непродуктовой розницы переживает не лучшие времена. Ослабление рубля может оказать дополнительное давление. — Высокая долговая нагрузка, которая в 2023 г. растет очень высокими темпами. За семь месяцев чистый долг вырос в три раза. — Слабая ликвидность: отрицательный денежный поток, низкая рентабельность, риски рефинансирования. — Раскрываемая публичная информация не дает полной картины финансов компании. Цели стратегии до 2026 г. выглядят избыточно оптимистичными и недостаточно аргументированы. Нет стопроцентной уверенности в том, что рост маржинальности в 2022-2023 гг. не носит «бумажный» характер. Все перечисленные факторы имеют больше качественный характер. Инвестору самостоятельно предстоит взвесить их и принять решение, насколько они приемлемы и оправданны лично для него. В количественном отношении можно сделать следующий расчет. Согласно матрице «Эксперта РА», историческая частота дефолтов в сегменте ruB на горизонте одного года и двух лет составляет 7,5% и 13,78%. Этим частотам соответствует минимальная премия за риск на уровне 8,1% и 16% соответственно. К началу августа доходность по двухлетней ОФЗ 26234 составляет 9,2%. Это значит, что справедливая доходность к погашению по облигациям «Селлер» составляет не менее 25,2%, что намного выше текущего уровня. Но даже если сделать поправку на то, что большинство инвесторов в ВДО нацелены на спекуляции и не намерены держать бонд больше одного года, то справедливая доходность всё равно должна быть не менее 17,3% против существующей 16,2%.

|

|

Эмитент получил кредитную рейтинговую оценку впервые. «Национальное Рейтинговое Агентство» присвоило кредитный рейтинг ООО «Ультра» на уровне «ВВ-|ru|» по национальной рейтинговой шкале для Российской Федерации с стабильным прогнозом.

При формировании оценки, специалисты рейтингового агентства отметили ряд положительных факторов: высокие оценки рентабельности по чистой прибыли и рентабельности операционного денежного потока до изменения оборотного капитала; допустимый уровнем долговой нагрузки (Чистый Долг / EBITDA); длительный срок работы на рынке и высокую диверсификацию по рынкам сбыта. Среди сдерживающих факторов названы: невысокие уровни обеспеченности собственными оборотными средствами и оборачиваемости дебиторской задолженности; небольшая доля представленности на российском рынке; наличие внешних бизнес-рисков, связанных с ролью эмитента в бизнесе и зависимостью бизнеса от цен на металл; низкий уровень раскрытия информации ввиду отсутствия консолидированных данных по ГК; высокая концентрация выручки на одном покупателе; невысокий уровень корпоративного управления. Стабильный прогноз предполагает сохранение текущего уровня рейтинга в течение следующих 12 месяцев. Однако существует ряд факторов, которые могут позитивно повлиять на уровень рейтинга в этот период: формирование и публикация консолидированной отчетности; расширение рыночных позиций и увеличение продаж; снижение концентрации на крупнейших покупателях и поставщиках; развитие корпоративного управления и системы управления рисками; повышение уровня информационной прозрачности. «Мы получаем оценку рейтингового агентства впервые, и это отправная точка как для эмитента ООО „Ультра“, так и в целом для ГК „Ультра“ для развития привлечения инвестиций через инструмент биржевые облигации и, соответственно, в целом для развития бизнеса. Мы намерены учесть и проработать факторы, которые НРА указало в качестве точек роста для улучшения рейтинга нашей компании в дальнейшем. О фактических действиях в этом направлении будем держать инвесторов в курсе» — прокомментировал генеральный директор ООО «Ультра» Артем Гурштейн. Напомним, что эмитент ООО «Ультра» входит в ГК «Ультра», являясь ключевым юр. лицом и основным контрагентом по сбыту продукции. На Эмитенте находится основной объем выручки, долга, основных средств в виде оборудования. ГК «Ультра», в которую также входят производственные предприятия, розничный магазин и представительства, имеет более чем 24-летний опыт работы и занимает лидирующие позиции на рынке производства строительных сеток. Более 90% реализуемой Эмитентом продукции является готовая продукция собственного производства от заводов. Компания зарекомендовала себя в качестве добросовестного эмитента среди инвесторов — первый выпуск биржевых облигаций разместила в 2019 году и успешно погасила его согласно графику в 2022 году, соблюдя все обязательства. В мае 2023 года ООО «Ультра» разместило второй выпуск объемом 250 млн руб. на 4 года со ставкой купонного дохода в 16% годовых на 1 — 18 купонные периоды (далее — полная безотзывная оферта с возможным пересмотром ставки). Компания привлекла средства для развития новых направлений бизнеса. О том, как эмитент распорядился инвестициями — в ранее опубликованном материале.

|

|

🔔Анализ рынка 2 августа. Продолжаем ждать рынок вниз, внимание на торговлю в валюте и в нефти. Видео: 👉Телеграм: https://t.me/bogdanoffinvest 🔥 Вчера Индекс страха и жадности обновил исторический максимум: 89.17 баллов. 🔼Максимальная активность частных инвесторов: 1,34 млн человек заключали сделки с акциями на Московской бирже 31 июля Для сравнения: в 2022 году ежедневно сделки заключали в среднем 625 тыс. человек. Объем торгов на рынке акций 31 июля превысил 157 млрд рублей. Доля физических лиц составила 82%. ❤️Если крупный игрок сегодня вышел из манипуляции валюты и индекса, то толпа делала работу за него. Всем новичкам на рынке скоро придется испытать на себе все прелести рыночной волатильности. Пожелаем им удачи, их деньги очень сейчас нужны крупным игрокам, которые стоят в стаканах с крупными заявками на продажу. В чудесное время живем. Будет, что потом рассказать детям. ⛽️ Лукойл растёт при негативном отчете (11% снижение прибыли и снижение выручки в 1.4 раза), при падающей сегодня нефти, при будущих повышениях налогов и снижении демфера и добычи. 🏦 Сберу потребовалось всего 9 месяцев, чтобы вырасти со 100 до 271. Ранее такой рост он мог делать только за 2 года - с января 2016 года по февраль 2018. 🇷🇺 Индекс Мосбиржи вырос за 9 месяцев на 72%, в то время как снпи за тот же срок всего на 30%. При том, что: - у нас военные действия ведутся, - санкции введены надолго, - прилетает в Москва сити второй день подряд, - Цены на курицу побили исторический рекорд. Средняя цена на оптовом рынке - 196,93 ₽ за кг, в розничных сетях — до 270 ₽. - Россияне задолжали за ЖКУ 876,4 млрд ₽ 🚗 Шорт держу, докидывал на счет денег на днях на счет. Такого безумия я не ожидал, конечно, от нашего рынка. Надеюсь, что в скором времени, юрики закончат свою игру с манипуляцией, и рынки окунутся в прорубь. Черного лебедя я жду со стороны нефти. 👉Телеграм: https://t.me/bogdanoffinvest

|

|

|

|