Негативные высказывания германских официальных лиц остановили рост европейской валюты и испортили аппетит к риску.

Основная валютная пара EUROUSD даже и не стала пытаться штурмовать зону 1,394-1,4077, в которой находятся все средние скользящие, начиная с 50-ти и заканчивая 200-периодной как для дневного, так и для недельного таймфрейма.

Вышедшие сегодня данные по инфляции в Британии оказались выше ожиданий и выше предыдущих. По идее это должно было бы поддержать британский фунт. Но это поддержало его только относительно евро, но не относительно доллара. Завтра должны быть минутки с последнего заседания банка Англии.

Пара EURPGBP по всей видимости продолжит проторговывать коридор между 0,8530 и 0,8800.

Рынки заложили в предстоящий 23 октября евросаммит чрезмерно положительные ожидания и начало недели должно их подправить. Я ожидаю снижения евро, рискованных валют и рискованных активов в ближайшие дни. Возможно, оно окажется неглубоким: до 1150-1170 пунктов по индексу S&P500, до 1,35-1,36 по евро. Впрочем снижение может оказаться и более сильным, если скептические высказывания на этой неделе окажутся столь же многочисленны, сколь многочисленны были в предыдущие две недели слухи, вселяющие надежду в решение европейского долгового кризиса.

Положительные данные по экономике США за последний месяц являются позитивным для доллара фактором.

Утром вышли данные по ВВП Китая. Рост в третьем квартале оказался 9,1% - худший показатель с 2009 года. Это тоже не увеличит аппетит к риску.

Сегодня выступает Бернанке, но вряд ли он что-то новое внесет в оценку текущей ситуации. На оставшихся в этом году двух заседаниях ФОМС не будет никаких мер количественного смягчения.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ ЕВГЕНИЯ БЕЛОУСОВА С ADMIRAL MARKETS

Если на прошлой неделе рынки ждали, что вот-вот и будет выработана «пилюля» для разрешения долгового кризиса в еврозоне, то вчерашние заявления европейских чиновников свели данный оптимизм на нет.

Министр финансов Германии г-н Шойбле: окончательный план по регуляции кризиса в регионе не будет готов к 23 октября.

Представитель канцлера Германии Ангелы Меркель: по мнению Меркель, мечта о разрешении всех текущих проблем неосуществима.

Если проводить параллели с прошлым годом, когда любая риторика Меркель относительно возможной проволочки о выделении проблемным странам финансовой помощи сопровождалось значительной просадкой курса EUR/USD, то не исключено, что в ближайшее время мы можем выйти на более низкие ценовые уровни по этой паре. Формально, этому способствовать также могут спекуляции на тему возможного понижения рейтинга Франции со стороны агентства Moody’s, а также ухудшение ситуации с аппетитом к риску на фоне публикации слабой статистики в Китае (ВВП в 3кв11 выросло на 9.1% - самый низкий показатель с 2009 года) и выхода ряда посредственных финансовых отчётов американских компаний.

Теперь все надежды участников рынков будут приурочены к встрече глав G20 в начале ноября, а до тех пор не исключена «пила» по паре EUR/USD в диапазоне 1.35-1.39.

Сегодня фокус сместится в сторону публикации в 13:00 мск в Германии и еврозоне важного индекса экономических настроений ZEW. Вечером, уже в США, главным событием станет выступление главы ФРС Бена Бернанке, от которого многие ждут сообщений по дальнейшему курсу денежной политики в США.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Первое французское предупреждение.

Мы воздерживаемся от открытия новых позиций.

Рынок сегодня обсуждает две темы. Первая - статистика из КНР. Данные по ВВП страны разочаровали рынок. Экономики Китая по итогам 3-го квартала росла со скоростью 9.1% против ожиданий в 9.3%. Слабость цифр связана преимущественно с падением поставок в Европу. И это, кстати, вдвойне плохая новость для рынка, так как подтверждает сразу два опасения: и по поводу охлаждения крупнейшей азиатской экономики, и по поводу того, что кризис Старого Света становится глобальным. Тем не менее, катастрофически плохими статистику с востока назвать нельзя. Темпы роста промышленного производства по-прежнему находится на достаточно высоких уровнях в 13.8%, остальные цифры и, главное, опережающие индикаторы пока демонстрируют устойчивость. Так что повода для паники тут нет.

Равно как и нет его в новостях из Европы, хотя и их хорошими уж никак не назовешь. Агентство Moody's сегодня предупредило Францию, что рейтинг страны может быть под угрозой. В ближайшие три месяца компания примет решение, ставить ли его на пересмотр. И ключевым фактором здесь будет участие Парижа в EFSF. Если в Moody's сочтут, что обязательства правительства слишком велики, еще одной страной с рейтингом ААА станет меньше. Вот тут все уже намного серьезнее, ведь власти континента оказываются между молотом и наковальней. Не предоставить капитал Европейскому фонду стабильности нельзя, так как рухнет банковская система. Но если его предоставлять, могут рухнуть государственные облигации стран-спасителей. В такой ситуации на рынке сохранится нерешительность, и мы не считаем разумным спешить с открытием новых позиций. Несмотря на мощный фундаментальный негатив, движение в EURUSD больше похоже на коррекцию. Превратится ли она в движение вниз, определят поступающие новости - рынок живет от заголовка к заголовку.

В покупке по стоп-лимит заявкам: акции Русгидро, Новатэк ао, ГАЗПРОМ ао, ВТБ, СевСт-ао, Роснефть, Уркалий-ао, ЛУКОЙЛ, ИнтерРАОао, Татнфт 3ао, НЛМК ао, Сургнфгз-п, ПолюсЗолото, Ростел-ао и фьючерсы RTS-12.11, Si-12.11, Eu-12.11, ED-12.11, GAZR-12.11, VTBR-12.11, ROSN-12.11, LKOH-12.11. В продаже по стоп-лимит заявкам: акции ФСКЕЭС, Сбербанк-п и фьючерсы RTS-12.11, Si-12.11, GOLD-12.11, ED-12.11, GAZR-12.11, SBRF-12.11, ROSN-12.11. Вне рынка: акции Сбербанк, Сургнфгз, ГМКНорНик, ХолМРСК ао и фьючерсы GMKR-12.11.

Во вторник рынки закончили дорисовывать локальный максимум и ушли в хорошую коррекцию. Штаты отыграли обратно весь рост с пятницы. Коррекция на S&P получилась сильнее, чем предыдущая, случившаяся в прошлую среду, это значит, что в очередную попытку роста рынок может до максимумов уже не добраться. Зато получится классический разворотный паттерн Голова-Плечи (картинка). В общем, медведей мы послушали, теперь ждем, что опять нам скажут быки. Часть падения рынков в понедельник случилась уже после нашего закрытия, поэтому ждем на открытии гэпов вниз, судя по вечерке FORTS не больше процента.

День-коррекция к росту получился у амеров вчера: пройдя к 13 часам по мск 1230, они потом 13 часов непрерывно снижались, потеряв -43 пункта (лой 1187), отчеты выходили нормальные, но цель была откатить, поэтому на позитив не реагировали, шли трендово. В принципе картинка пока что не изменилась, на этой неделе амерам надо выйти к 1235-40, а потом стремиться пройти выше, закрывая октябрь на хаях месяца.

Нефть выдала -2%, Бразы под -2%, Азия -1.5%

Наши вчера предвидели этот вариант, и показав аналогично амерам около 13 часов по мск хаи дня в 1348 по мамбе (168.36 по ГП и 84.55 по сберуоб), вертикально полетели вниз, закрылись -2% по мамбе, как видим, адекватно остальным рынкам. Теперь надо, не уходя ниже 1385-90, потихоньку возвращаться вверх, мы также должны закрыть октябрь на хаях, в районе 1480-1500 по мамбе. В целом нефтянка должна быть выше текущих по-любому в октябре, так что уровни 155-157 по ГП и 191-193 по РН можно использовать для аккуратных покупок.

Не понимаю, почему Ванута считает, что в в октябре мы еще должны быть выше. Возможно, что ближайший уикэнд расстроит инвесторов, поскольку евросаммит завершится ничем.

В понедельник американские фондовые индексы снизились, так и не сумев выйти за границы рынки двухмесячного бокового тренда. Фиксация прибыли по факту выхода квартальных отчетов в купе с разочарованием относительно очередной проволочки в решении европейского долгового кризиса – вот основные поводы к вчерашним продажам акций на Уолл-стрит. Лидеры Евросоюза не представят плана окончательного решения всех проблем на саммите 23 октября. На повестке будут лишь координация условий рекапитализации европейских банков и обсуждение эффективности работы EFSF. Вчерашние отчеты крупнейших американских банков показали, что в третьем квартале 2011 года чистая прибыль Wells Fargo выросла на 22%, прибыль Citigroup за тот же период взлетела на 74%, однако это привело к продажам акций этих банков на 8,4% и 1,6%, соответственно.

После завершения торгов отчитался IBM: прибыль составила $3,28/акция (ожидание: $3,22). А вот выручка ($26,2 млрд) не дотянула до прогнозов аналитиков, в результате чего котировки компании теряют сейчас почти 4%.

Цены на нефть марки Brentсъехали вниз вместе с фондовыми индексами и во вторник утром торгуются возле отметки $108,6/барр. Сегодняшние торги на азиатских биржах проходят в красной зоне (MSCIAsia-2,62%). Вышедшая статистика по Китаю за 3-й квартал оказалась вполне пристойной: розничные продажи: +17,7% г/г (прогноз: +17,0%), промышленное производство +13,8% г/г (прогноз: +13,4%), прирост ВВП +9,1% г/г (прогноз: +9,3%).

Открытие торгов на ММВБ во вторник мы ожидаем увидеть с небольшим гэпом вниз (в пределах полпроцента). Вчера вечером индекс ММВБ пробив наклонную линию поддержки на 1412 п. закрыл сессию возле отметки 1400 п. Вчерашним снижением наши биржевые индикаторы сняли локальную перекупленность, ведь за последние полторы недели индекс ММВБ подрос на 14%. События развиваются по обычному сценарию: рынок обратил внимание на негативные новости, когда в силу технических факторов не смог продолжить рост. Чего ждать дальше? Уверенный уход индексов от своих максимумов в понедельник может привести к тому, что в ближайшее время спекулянты будут тянуть снижение к уровню 1390 п. по ММВБ. Фьючерс РТС опустившись ниже отметки 140 тыс. п. может продолжить движение до уровня 135 тыс. п. При подходе рынка к этим точкам покупатели могут опять показать свою силу, и опять в ликвидных бумагах. Не думаю, что биржевые «быки» не попытаются взять реванш во второй половине недели.

Большой блок статистики по Европе и США выходящий сегодня, а также масса квартальных отчетов крупнейших американских компаний говорят о том, что биржевые торги во вторник будут волатильными.

Я ожидал, что разворот произойдет во вторник. Но разворот, похоже, произошел уже вчера. Безостановочное движение вниз в течение всей сессии. Ни одного часового бара с положительным закрытием.

Ралли в 150 пунктов по индексу S&P500 закончилось.

Информационным поводом к нему стали заявления германского министра финансов Шойбле. В интервью агентству ARD еще в воскресенье тот заявил:

«Долгосрочное решение для Греции невозможно без списания долгов, и вероятно это списание должно быть больше, чем это рассматривалось летом».

Частные инвесторы летом согласились на списание 21% долга. На прошлой неделе европейские официальные лица заявляли, что списания будут примерно на уровне 30-50%.

Если же посмотреть на греческие облигации, то многие из них торгуются по 35 центов за евро: то есть они показывают, что списание составит от 60 до 70%

Еще одним ушатом холодной воды для рынков в понедельник стали слова того же германского министра финансов Шойбле о том, что «евросаммит не представит определенного решения европейского долгового кризиса».

Канцлер Германии Ангела Меркель, в свою очередь, тоже придавила недавний оптимизм, заявив, что поиски выхода из кризиса продолжаться в будущем году.

Здрасьте, вот те раз. Две недели мы росли на том, что в конце октября европейский долговой кризис закончится, а теперь оказывается, что поиски продолжаться в будущем году.

ВОЗВРАЩЕНИЕ К РЕАЛЬНОСТИ

Таким образом, мы наблюдаем начавшийся переход от шапкозакидательских настроений к умеренно пессимистичным. Возможно, что на следующей неделе они сменяться апокалиптическими...

Индекс S&P500 так и не сумел преодолеть августовский максимум. Маркетмейкеры посчитали, что пробитие диапазона с целью выбивания стопов является слишком дорогостоящей затеей.

Техническим сигналом перехода от эйфории к пессимизму станет пробитие уровня 1185 пунктов по американскому фьючерсу. Ночью уже было 1187,25.

Собственно весь рост был искусственным. С 4 октября индекс S&P500 вырос на 150 пунктов практически ни на чем. На голословных утверждениях о том, что скоро европейский долговой кризис закончиться. В духе: «Все будет хорошо – я это знаю!»

По вопросу участия частных инвесторов, также как и по вопросу расширения EFSF никогда не было согласия.

Впрочем думаю, что на этой неделе индекс S&P500 останется в диапазоне 1170-1230 пунктов по индексу S&P500.

Из вчерашнего вью рынка:

В целом мы может увидеть боковую торговлю всю следующую неделю в следующих интервалах: 1172-1230 пунктов по индексу S&P500, 2,00-2,25% доходности по 10-летним US Treasuries, и евро 1.36-1,385. Эти уровни взаимосвязаны между собой. Событий, которые бы заметно сдвинули этот диапазон в какую-то сторону, пока не просматривается...

Ожидания 23 числа еще будут поддерживать рынок на этой неделе. А вдруг какой голубиный сюрприз...?

Но на негативные новости рынок на этой неделе будет реагировать гораздо охотнее, чем на позитивные. И по евро уровни все-таки будут ниже...

ФРАНЦИЯ ПАДАЕТ В ГЛАЗАХ РЕЙТИНГОВЫХ АГЕНТСТВ

Рейтинговые агентства продолжают кошмарить Францию. Moody’s объявила, что метрики Франции ухудшились. Они самые слабые среди ААА-стран.

Из заявления Moody’s:

«В ближайшие месяцы Франция может столкнуться с проблемами – возможно, потребуется дополнительная поддержка европейским странам или собственной банковской системе, что повлечет за собой значительный рост заимствования. Moody’s будет пристально наблюдать за Францией в ближайшие месяцы».

Moody’s втoрил вчера Deutsche Bank.

Спрэд между 10-летними германскими и французскими бондами вчера расширился до рекордных 95 пунктов вследствие опасений, что рейтинг Франции может быть переставлен на понижение.

Что это означает?

Это означает, что качественных активов с фиксированной доходностью станет еще меньше. Среди европейских долговых бумаг, имеющихся в большом объеме, остаются только германские.

НА БЕЗРЫБЬЕ И РАК - РЫБА

Дефицит долговых бумаг должного качества увеличит спрос на американские долговые бумаги. Со всеми вытекающими последствиями для рискованных активов.

Техническая картина в US Treasuries похожа на разворотную.

Если ситуация в еврозоне будет ухудшаться, или если рейтинг Германии окажется под угрозой ( в случае существенного расширения EFSF), то не исключено и движение доходностей ниже 1,7%. А куда деваться бедному инвестору? На безрыбье и рак – рыба.

Операция «Твист» тоже способствует снижению доходностей долгосрочных американских казначейских бумаг.

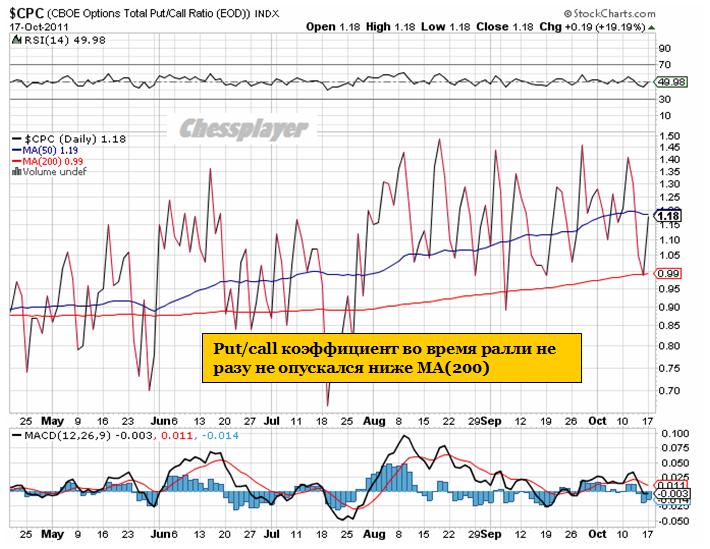

Put/call коэффициент

А как оценивают ситуацию на рынке профессиональные игроки – опционные трейдеры?

В течение всего октябрьского ралли put/call коэффициент не опускался ниже 200-дневной скользящей средней и имел определенно медвежьи значения (больше 1). Вчера put/call коэффициент совершил скачок к 1,18.

P.S.Еще Джесси Ливермор писал:

Рынком можно манипулировать лишь в краткосрочной перспективе.

В покупке по стоп-лимит заявкам: акции Роснефть, Ростел-ао и фьючерсы Si-12.11, Eu-12.11, GOLD-12.11. В продаже по стоп-лимит заявкам: акции Сургнфгз, Татнфт 3ао, ГМКНорНик, Русгидро, Новатэк ао, ВТБ, ФСКЕЭС, СевСт-ао, Уркалий-ао, Сбербанк-п, ЛУКОЙЛ, НЛМК ао, Сургнфгз-п, ГАЗПРОМ ао, ХолМРСК ао, ИнтерРАОао, ПолюсЗолото и фьючерсы RTS-12.11, ED-12.11, GAZR-12.11, VTBR-12.11, ROSN-12.11, LKOH-12.11, SBRF-12.11, GMKR-12.11. Вне рынка: акции Сбербанк.

В предыдущей статье я рассмотрел с точки зрения анализа СОТ индекс доллара, индекс S&P500 и евро.

Теперь я хочу рассмотреть три другие основных валюты: британский фунт, австралийский доллар и канадский доллар.

Анализ ни в коей мере не претендует на то, чтобы на его основе принимать торговые решения. Он поверхностный, это просто информация для размышления.

БРИТАНСКИЙ ФУНТ

Позиции двух основных групп близки к максимальным, если рассматривать период в 4 года.

Крупные трейдеры здесь, как правило, занимают короткие позиции, а коммерческие трейдеры длинные.

Мелкие спекулянты сейчас тоже здесь имеют достаточно приличный шорт .

Тем не менее я бы ожидал, что, учитывая экстремальную бычью позицию крупных трейдеров по индексу доллара, и последние решения BOE (запуск программы QE2) снижение британского фунта относительно доллара может продолжиться в краткосрочной перспективе.

Но ИМХО можно рассмотреть возможность открытия короткой позиции, например, по EUROGBP...

АВСТРАЛИЙСКИЙ ДОЛЛАР

В отличие от британского фунта крупные трейдеры занимают в австралийском долларе в последние два года стабильно бычьи позиции.

Даже в 2008 году нетто-позиция крупных трейдеров по австралийскому доллару была ничтожна.

В настоящий момент нетто-позиция коммерческих трейдеров близка к нулю и мы видим по сути противостояние крупных трейдеров и мелких спекулянтов.

Вывод: краткосрочный сигнал вверх.

Хотя это противоречит сигналу в индексе доллара, Но индекс доллара отражает главным образом взаимодействие доллара с евро. Кроме того, австралийский доллар вообще не входит в индекс доллара.

В целом ситуация в AUD близка к нейтральной.

Австралийский доллар очень тесно коррелирует с рискованными активами, в частности, например, с американскими фондовыми индексами. Поэтому диспозиция в отчете COT вообще не очень сильно влияет на эту валютную пару.

КАНАДСКИЙ ДОЛЛАР

Канадский доллар входит в индекс доллара.

Отметим сразу несколько моментов.

Во-первых: крупные трейдеры и коммерческие трейдеры поменялись местами. Теперь крупные трейдеры занимают короткую позицию в канадском долларе, а коммерческие длинную.

Последний раз такое было в далеком 2009 году.

Второй момент: у крупных трейдеров практически максимальная короткая позиция с 2007 года. В другой ситуации это можно было бы рассматривать как признак близкого разворота и дальнейшего роста канадского доллара. Но, учитывая то, что они недавно перевернулись, наверно не стоит делать таких поспешных выводов.

Думаю, что для прояснения ситуации необходимо изучение фундаментальных факторов, связанных с канадской экономикой.

Доллар относительно базовых валют, также как американские фондовые индексы и другие рискованные активы, также как цены и доходности американских облигаций – все они достигли в конце той недели ключевых уровней сопротивления. Думаю, что при нынешних рыночных настроениях еще есть небольшой апсайд, хотя не факт, что это произойдет.

Целью нынешнего ралли становится превысить максимумы августа/сентября. Думаю, что маркетмейкеры сегодня-завтра предпримут такую попытку. Далее пройти будет уже очень сложно: слишком много всяких технических сопротивлений. По индексу Dow осталось всего чуть более 2% до 200-дневной скользящей средней.

Из валютного обзора за пятницу:

В целом мы может увидеть боковую торговлю всю следующую неделю в следующих интервалах: 1172-1230 пунктов по индексу S&P500, 2,00-2,25% доходности по 10-летним US Treasuries, и евро 1.36-1,385. Эти уровни взаимосвязаны между собой. Событий, которые бы заметно сдвинули этот диапазон в какую-то сторону, пока не просматривается...

Евросаммит 23 октября теперь прибрел чрезвычайное значение, столь важное, что вряд ли какие-то негативные события на следующей неделе способны заметно вывести рынки из консолидации.

В четверг в валютном обзоре я описал свой долгосрочный взгляд на евро. Независимо от того, как будет развиваться ситуация в еврозоне, у евро существуют серьезные долгосрочные предпосылки для снижения.

Евро являлся на мой взгляд вторым по важности драйвером нынешнего ралли. Первым были продажи американских казначейских облигаций....

Вчера я написал статью, посвященную анализу трех главных активов (индекс доллара, S&P500, евро) с точки зрения отчета по сделкам трейдеров (СОТ). СОТ дает сильный сигнал на укрепление доллара, средний по силе сигнал на снижение S&P500, и нейтральный/очень слабый сигнал на снижение евро.

Учитывая взаимодействие этих активов, это тоже показывает, что апсайд в сторону риска очень невелик.

В ближайшее время планирую дать анализ СОТ еще нескольких базовых валют и 10-летних и 30-летних US Treasuries.

На прошлой неделе игнорировались очень многие негативные новости. Главным поводом для роста являлись надежды, что европейский долговой кризис будет решен в ближайшее время. На мой взгляд – надежды малообоснованные. Остается несколько вопросов, на которые еще не получено ответов и скорее всего ответов и не будет. Будет ли увеличен должным образом фонд EFSF ? Каким будет размер списаний при реструктуризации греческого долга?

Не оправдалась одна из надежд, связанных со встречей министров финансов G20. Госсекретарь США Тимоти Гейтнер, а также его канадский и австралийский коллеги, не поддержали идею впрыснуть еще 350 млрд. долларов в МВФ.

Во вторник выступает с речью Бен Бернанке. Последние минутки ФОМС показали, что увеличение баланса Феда в ближайшие месяцы маловероятно, и вряд ли он скажет что-то новое...

Отдохнув за четверг, Штаты не стали откладывать штурм максимумов в долгий ящик и в пятницу пошли в атаку. Дневной диапазон S&P увеличился до 2.4%, октябрьский максимум был вновь обновлен, торги в Штатах закрылись на вершине. Нефть следовала в русле общих настроений. Часть роста пришлась на время после нашего закрытия, поэтому ждем с утра гэпов вверх. Пока непонятно, смогут ли медведи дать в понедельник достойный ответ пятничному энтузиазму покупателей. Велика вероятность, что обновление октябрьских максимумов продолжится и в понедельник. Но если вдруг медведи смогут серьезно откатить Штаты на пару процентов вниз, это будет неплохой заявкой на скорый разворот всей октябрьской волны роста.

В полном соответствии с логикой прошлой недели, фсип закрыл недельную свечу вертикально вверх, на 1220, и сегодня показывает уже 1226. Все говорит за то, что он выйдет к 1235-40, однако где-то должен случиться и резкий откат, день-коррекция к росту. Это самые трудные моменты, когда рынок выходит к уровням, от которых логичен откат, но в то же время есть апсайд, чтобы доиграть движение вверх.

Нефть за пятницу прибавила +3%, 112.3 по бренту, это хорошо для нас и в то же время уже высоко.

Наши сыграли в пятницу к ожидаемым нами 1430 по мамбе, и даже закрылись выше, и таким образом вторая подряд неделя получилось растущей, оформив +15% по ИНДЕКСУ от лоев в 1243. Теперь самое сложное, доиграть рост - это самые козлячие моменты на рынке, когда согласно внешнего фона мы должны делать еще +5% по фишкам, но уже полное психологическое ощущение что пошли в перекупленность и хотим отката. По ГП И РН логично было бы доиграть вверх, показать приличный плюс и сегодня, но как это вести в лонгах, непонятно, там сплошные сопротивления, усиленные тем, что снизу пройден за короткое время большой путь. Шортить же кажется преждевременным. В общем, кто в небольших лонгах, наверное надо их держать до обеда, зажмурившись, сократив половину утром. Шортить же не раньше второй половины дня (после 13 часов по мск), убедившись что мощного выноса больше не последует, а лучше всего шортить завтра, если порастем сегодня.

В пятницу американский фондовый рынок продолжил рост последних дней. Прошедшая неделя на Уолл-стрит стала самой сильной с 2009 года. На фоне хорошего роста компаний нефтяного сектора, аутсайдерами оказались финансовые компании и банки. Вышедшая макростатистика носила разнополярный характер. Розничные продажи в сентябре в Америке выросли на 1,1% при прогнозе 0,7%. А вот октябрьский индекс потребительского доверия от Мичиганского университета показал снижение до 57,5 п. против прогноза 61 п. Даже на фоне ралли последних дней видно, что индекс S&P-500 пока еще остается в рамках бокового тренда, продолжающегося с начала августа.

Власти ЕС рассматривают возможность списания до 50% греческого долга. При этом европейским банкам будет оказана поддержка в виде дешевых кредитов, а ЕЦБ покупками будет держивать цены на рынке облигаций. Как говорится: слишком гладко на бумаге, но забыли про овраги. Балансы банков опустеют, доверие к ним может быть подорвано, одновременной быстрой рекапитализации не получится, простое списание половины греческого долга не вернет экономику на путь роста. Одним словом: этой осенью греческие проблемы не раз вызовут волатильность на финансовых рынках.

Из-за роста спроса на рискованные активы на фондовых биржах, цены на нефть марки Brentприблизились к максимальным месячным уровням ($114,6/барр). Если в начале месяца настроения инвесторов были на минимуме, то в середине октября имеет место укрепление надежд на улучшение экономической ситуации в мире. Тем не менее, важный уровень сопротивления на $115 пока остается не сломленным.

В понедельник мы ждем открытия торгов на наших биржах в зеленой зоне. Индекс ММВБ сегодня может встретить сопротивление возле отметки 1438 п. – уровень 61,8% коррекции по фибо от сентябрьского снижения. На фоне сильного закрытия предыдущей недели не стоит ждать одномоментного разворота вниз, даже с учетом локальной перекупленности по отдельным бумагам. Думаю, один-два дня рынку хватит для того, чтобы сделать небольшую передышку и консолидироваться. Покупать ли бумаги на текущих уровнях? Даже в расчете на то, что фондовые индексы к концу года могут быть на более высоких уровнях, покупать активы именно сейчас уже не стоит. Лучше дождаться коррекции, хотя возможно она и не будет глубокой. Ведь инвесторы сейчас полны позитивных ожиданий от результатов саммита ЕС в Брюсселе 23 октября, также встречи G20 в Каннах 3-4 ноября.

Сегодня в 16-30 в США выходят данные по индексу деловой активности в промышленном секторе ФРБ Нью-Йорка за октябрь (прогноз: -4 п.). В 17-15 ждем статистики по объему промышленного производства и уровню загрузки производственных мощностей за сентябрь. До открытия торгов на NYSE квартальный отчет представит Citigroup, во время сессии - Wells Fargo и IBM.

«Удивительную, — вроде же ведь XXI век на дворе, — активность проявляют сегодня астрологи. На минувшей неделе, например, король Бутана женился в определенный ими день и час. И судьбу Юлии Тимошенко они, вроде как, предсказали».

В связи с показом сегодня сюжета «Бизнес на предсказаниях» в Итоговой программе НТВ (16.10.11), вспомнил такой смешной случай. Работали мы с другом в одной компании, известной в 2003 году и нам было скучно. Под нашей аналитикой была база, начинали рано утром работать, не ленились, но нас не замечали. Решили ввести в штат виртуального астролога и сразу от клиентов отбоя не стало! Все хотели с ним встретиться, а он виртуальный...

Большой интерес был в 2003 году, а чтобы для нас «настоящий астрологи» не «докопались» мы назвали нашего виртуального сослуживца «специалистом по финансовой эфиродинамике». «Эфиродидинамика» это древнее название астрологии. Звонил в компанию астролог возмущенный, что наш «виртуальный друг» несет всякую чушь, а мы ему популярно объясняли, что астрология это лже-наука, а настоящая наука это «эфиродинамика»!

Денег мы с этого не имели – просто развлечение для нас и клиентов. А уже в 2005 году меня пригласили на квартиру к программисту Сергею Тарасову из Троицка. Сергей разрабатывает программы для домохозяек и пожарных Канады и США. Я бы не назвал его программы астрологическими, скорее они считают циклы рынка и привязывают их к транзитам планет. Тут тоже была одна смешная история, когда один мальчик получил дискетку с программой от Тарасова и корчил из себя целый институт, работающих с ведущими биржами США и Японии. Мы с другом прикалывались над «эфиродинамикой» в 2003 году чисто для развлечения и 20 раз оговаривали, что "эфиродинамика" это подспорье к тех и фундаментальному анализу, а этот парень «стриг» клиентов по полной программе и нагло врал, что у него точность прогнозов 90%.

Еженедельные отчеты СОТ показывают структуру открытых позиций на крупнейших американских фьючерсных биржах в каждый вторник. Публикуются еженедельные отчеты по пятницам в 15.30 по восточному времени.

CFTC ( Commodity Futures Trading Commission) - Комиссия по торговле товарными фьючерсами собирает информацию о контрактах, по которым отчитываются трейдеры каждой категории почти на 75 рынках и еженедельно публикует ее под названием «Отчет по сделкам трейдеров» (Commitments of Traders – COT) в Интернете на сайте www.cftc.gov

Участников рынка можно разделить на три основных категории: крупные трейдеры (Large Traders), коммерческие трейдеры (Сommercials) и мелкие спекулянты (small speculators).

Крупные трейдеры (Large Traders): это - крупные банки, финансовые компании, управляющие крупных хеджфондов. Это участники рынка, которые совершают сделки с целью получения прибыли.

Коммерческие трейдеры (commercials) – это в подавляющем большинстве хеджеры.

Хеджеры в отличие от крупных трейдеров не ставят перед собой цели получения прибыли в результате операций на фьючерсном рынке. Из задача – защитить себя от убытков в случае невыгодного движения цен.

Третья категория участников рынка – это мелкие спекулянты (small speculators). Это мы с вами. Наше назначение на рынке – кормить крупных трейдеров.

Рассмотрим, какие сигналы дают нам основные инструменты: индекс доллара, индекс S&P500 и евро

На графиках показаны нетто-позиции участников рынка.

ИНДЕКС ДОЛЛАРА

По индексу доллара крупные трейдеры как правило занимают длинные позиции, а коммерческие трейдеры – короткие.

Large Traders ведут индекс доллара. Это значит, что они заблаговременно открывают позиции в направлении будущего движения рынка. Это вполне объяснимо, поскольку это профессионалы финансовых рынков.

График показывает, что в настоящий момент у коммерческих трейдеров экстремальная за 4 года короткая позиция. В то же время у крупных трейдеров максимальный лонг по доллару. За последние четыре года мы пару раз наблюдали подобную картину. И всегда это заканчивалось дальнейшим ростом доллара.

Текущая максимальная короткая позиция коммерческих трейдеров является максимальной не только за 4 года, но и даже за 7 лет. У мелких спекулянтов в нетто-позиции небольшой лонг – не думаю, что это играет принципиальной роли.

Во время последней коррекции крупные трейдеры увеличили свои лонги

Вывод: исходя из анализа COT мы увидим в ближайшие недели дальнейшее укрепление доллара.

ИНДЕКС S&P500

Анализ показывает, что во время ралли двух последних недель крупные трейдеры даже не уменьшали объем коротких позиций. Здесь тоже объем коротких позиций Large Traders максимальный за последние 4 года. Small speculators находятся в нетто-лонге, что не помогает, а вредит коммерческим трейдерам.

С учетом того, что в настоящий момент индекс S&P500 находится вблизи сильных уровней сопротивления 1220-1230 пунктов и верхней границы лент Боллинджера, напрашивается движение вниз по индексу S&P500 в ближайшие недели.

Вывод: с точки зрения анализа СОТ в ближайшее время вероятно движение вниз.

ЕВРО

Здесь позиция коммерческих трейдеров тоже вблизи экстремальных за последние 4 года уровней.

В последнюю неделю уровень лонгов коммерческих трейдеров снизился, а у крупных тредеров соответственно снизился шорт. Это говорит в пользу близкого разворота или по крайней мере боковика.

В пользу евро достаточно приличный шорт мелких трейдеров. Не в пользу евро диспозиция по индексу доллара.

Вывод: исходя из анализа СОТ в ближайшее время мы увидим боковик или движение вниз.

С точки зрения межрыночных корреляций движение индекса доллара вверх, евро и S&P500 вниз. является согласованным.

Доллар относительно базовых валют, также как американские фондовые индексы и другие рискованные активы, также как цены и доходности американских облигаций достиг ключевых уровней сопротивления. Сформировался боковик, который может продлиться всю следующую неделю, вплоть до евросаммита, начало которого назначено на 23 октября.

В целом мы может увидеть боковую торговлю всю следующую неделю в следующих интервалах: 1172-1230 пунктов по индексу S&P500, 2,00-2,25% доходности по 10-летним US Treasuries, и евро 1.36-1,385. Эти уровни взаимосвязаны между собой. Событий, которые бы заметно сдвинули этот диапазон в какую-то сторону, пока не просматривается.

В целом происходящие сейчас события очень напоминают то, что было в 2008 году – такой же отскок был в октябре. Хотя в 2008 году все это происходило гораздо более стремительно.

Евросаммит 23 октября теперь прибрел чрезвычайное значение, столь важное, что вряд ли какие-то негативные события на следующей неделе способны заметно вывести рынки из консолидации.

Меркель и Саркози сказали, что есть план. Рынки теперь ждут... какие шаги конкретно будут приняты на евросаммите.

В то же время я остаюсь при мнении, что это всего лишь коррекционное ралли. Следовательно, укрепление доллара и уход от рисков может в любой момент возобновиться, притом достаточно неожиданно. Хотя пока каких-то серьезных драйверов на ближайшие несколько дней не просматривается.

Сегодняшняя встреча министров финансов G20, на которой ждут заявлений относительно увеличения фондов МВФ для поддержки проблемных стран еврозоны и других каких-то мер, поддержит рискованные активы и, возможно, обеспечит сегодня позитивное закрытие рынков. Но маловероятно, что она обеспечит какое-то сильное движение в сторону увеличения рисков и укрепления единой европейской валюты.

Вчера я описал свой долгосрочный взгляд на евро. Независимо от того, как будет развиваться ситуация в еврозоне, у евро существуют серьезные долгосрочные предпосылки для снижения.

Вчера вышел месячный бюллетень ЕЦБ, который является в некотором роде аналогом минуток Федрезерва. В нем ЕЦБ предостерег, что в случае серьезного вовлечения частного сектора в оказание помощи Греции это может оказать очень негативное влияние на европейский банковский сектор. Сейчас идут ожесточенные споры о том, каков уровень списания долгов выбрать. Политики хотят списать 50% или более, а банкиры хотят списать 21%. Этот вопрос должен быть окончательно решен на европейском саммите 23 октября.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Неприязнь к негативу

Мы держим позиции без изменений.

Рынок завален негативными новостями. В Fitch решили понизить рейтинги почти всех крупных банков планеты, S&P срезал рейтинг Испании. И все эти действия имеют под собой основания, ведь фундаментальная ситуация действительно далека от идеальной. Однако мы занимаем прежнюю позицию: существенный негатив был отыгран, когда EURUSD сходила в район 1.3150. Выходящая теперь информация просто подтверждает опасения рынка в некоем формальном виде, но вряд ли сообщает инвесторам что-то неизвестное ранее. Новое теперь может появиться по результатам встречи министров финансов Большой Двадцатки. Что характерно, от нее никто уже не ожидает чего-то особенного. Но если финансовые власти вдруг о чем-то договорятся, это будет серьезным позитивным фактором для единой валюты. Аналитики AForex, в частности, ждут заявлений по поводу участия МВФ в спасении европейских банков. EURUSD в этом случае сможет преодолеть сложное сопротивление на 1.39.