В среднесрочном плане европейская валюта будет снижаться. Выход зарубежных фондов из периферийных долговых бумаг, вероятное понижение ставки – все эти факторы приведут к тому, что в будущем году мы, несомненно, увидим уровни ниже 1,30.

Однако сейчас в случае нормализации ситуации с итальянскими и испанскими бумагами может последовать некоторое продолжение кэрритрейда USD-EURO, который привел к октябрьскому ралли и, по мнению ZH, был вызван продажами американских активов со стороны французских банков.

Как я уже писал во вью рынка, ожидаю коррекционный рост евро в район 1,38, а может быть и выше.

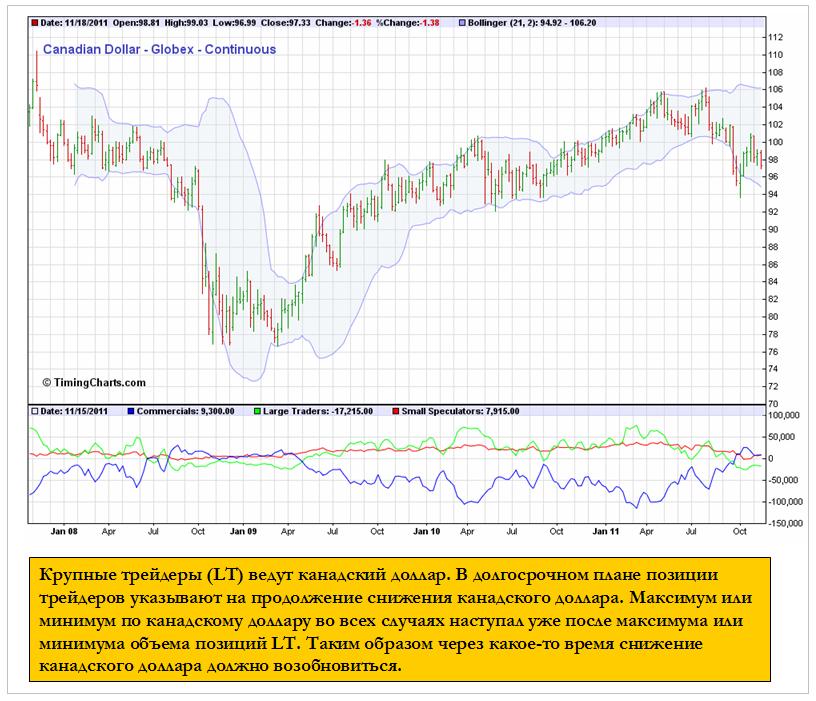

Сегодня я хочу оценить долгосрочные перспективы американского доллара и канадского доллара.

Оценим их с помощью данных COT-отчета. Все комментарии приведены непосредственно на рисунках. Графики недельные.

Американский доллар

Канадский доллар

Представленный инструмент, как и другие подобные фьючерсы, отражает главным образом взаимодействие с долларом США.

Данные отчета СОТ свидетельствуют, по крайней мере на текущий момент, о том, что американский доллар усилит свои позиции, по крайней мере до середины 2012 года.

Вчера индекс S&P500 пробил 1200 пунктов и достиг коррекции 50% Фибо от октябрьского ралли. Теперь я ожидаю отскока по меньшей мере до пятницы, а скорее всего до середины следующей недели, о чем и писал вчера.

О том, что вчера скорее всего не будет роста, я предупреждал во вью рынка. Вчера был редкий день – сразу два ANTI-POMO. Кстати, можно констатировать, что существование ANTI-POMO эффекта подтвердилось.

В четверг в Америке выходной - «День благодарения». Существует давняя традиция, что американский рынок обычно растет перед этим праздником. После четырех подряд сессий снижения, на мой взгляд, есть все основания для того, чтобы эта традиция не нарушилась в этот раз.

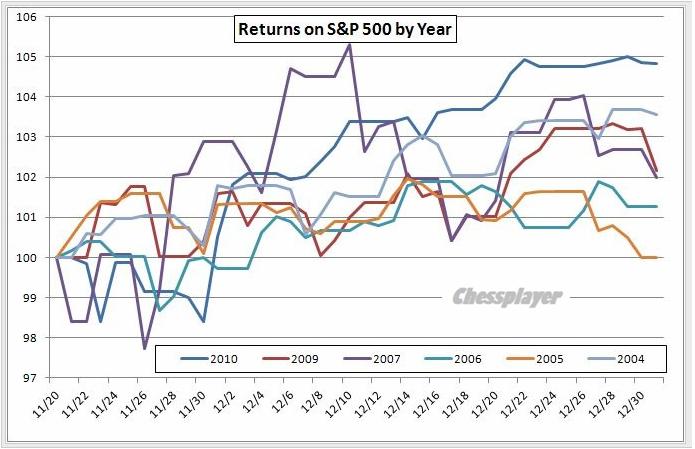

На рисунке внизу показано, как торговался индекс S&P c 20 ноября по 30 декабря в 2004-2010 годах ( за исключением 2008 года, как непоказательного).

Как мы видим, часто в начале последней декады ноября следовала просадка в пределах 2%, но затем почти всегда следовал рост от минимумов минимум 4-5%.

На это указывают и другие различные сигналы, на которых я подробно остановился во вчерашнем вью рынка. Вчерашний вью рынка был практически недельным прогнозом. Поэтому многие его идеи сохраняют актуальность.

Минимальная цель отскока – примерно 1240-1255. Но может быть и дальше, если народ полезет в шорты. В октябре мы уже видели как рынки могут вырастать на 20% на многократном обсасывании одной пустышки. А на самом деле просто из-за того, что рекордное количество игроков открыло короткие позиции по фьючерсу S&P500 и евро. Сейчас количество шорта невелико.

Удивительно слышать по радио, когда ведущие рассуждают, что рынки падают из-за того, что Суперкомитет конгресса не может достичь соглашения. Если в результате будет понижен рейтинг США, то это прежде всего отразится на долговых бумагах Америки – приведет к росту их доходности. Это также приведет к ослаблению доллара и к росту рискованных активов (кроме американских акций). Золото, серебро, нефть в последние дни падали вместе с фондовыми рынками.

Еще удивительнее, когда подобные вещи пишут очень хорошие аналитики, разбирающиеся в рынках. Такие, как, например, Константин Бочкарев.

К слову, ИМХО понижение рейтинга США агентством S&P в ночь с 5 на 6 августа было предпринято для того, чтобы спровоцировать сброс американских казначейских бумаг иностранными инвесторами, чтобы PIMCO и первичные дилеры могли ими закупится, поскольку именно в этот момент в кулуарах Федрезерва было принято решение о запуске в сентябре программы «Твист». Если вы внимательно изучите хронологию событий второй половины июля-первой половины августа и рыночные комментарии того времени, то наверно придете к такому же выводу. Не верю, что глава агентства выпустил прессрелиз по своей инициативе (хотя его затем и уволили). За такие вещи бошку оторвут на раз-два.

Так что поменьше обращайте внимания на всю эту белиберду, которую нам льют в уши.

Обратите внимания, сколько шуму вокруг этого Суперкомитета ( или Ступоркомитета) конгресса, хотя результаты его деятельности сейчас не играют принципиальной роли для рынков. Агентства S&P и Moody’s уже объявили, что не собираются пересматривать рейтинг. Налицо очередная умышленная компания по нагнетанию страха.

На мой взгляд, сейчас мы наблюдаем экстремальные страхи относительно кризиса в еврозоне. Это ярко показывает вчерашний аукцион по 2-хлетним бумагам США. Bid к Cover был на абсолютном максимуме – 4,07%, а доходность 0,28%.

На долгосрочных US Treasuries я остановился во вчерашнем вью рынка.

Хочу еще раз остановиться на информации о том, что ЕЦБ установил лимит на покупку облигаций в размере 20 млрд. евро (этой теме уделяют меньше внимания, чем Ступоркомитету). Это информация исходит от германских источников, а не от официальных представителей ЕС, которые все время лгут. Последние раздраженные заявления германских представителей ЕЦБ косвенно это подтверждают, так же как и поведение проблемных испанских и итальянских облигаций.

Это означает, что одна из двух пушек, о которых говорил главный экономист Citi, ЕЦБ хорошо обеспечена снарядами. Ко второй пушке – EFSF – снаряды подобрать пока не удается. У меня большие сомнения, что она когда-нибудь начнет стрелять настоящими, а не холостыми снарядами.

Участие ЕЦБ позволит европейским банкам избавляться от периферийного долга в менее авральном режиме, улучшит ликвидность в банковской системе и привлечет другой капитал в периферийный долг.

Та устойчивость, с которой евро держится последние пять сессий в диапазоне 1,343-1,354, косвенно об этом свидетельствует.

Ситуация на мой взгляд сейчас складывается больше в пользу долгосрочного боковика примерно в диапазоне 1190-1300 пунктов по индексу S&P500.

Мы имеем некое равновесие в активах с фиксированной доходностью.

С одной стороны европейский периферийный долг, с другой US notes и bonds. В условиях стабильного участия ЕЦБ спрэд в 450 пунктов между 10-летними US Treasuries и соответствующими испанскими и итальянскими бумагами вполне компенсирует риск временного ими владения.

На мой взгляд, при доходности в 2% по 10-летним и 3% по 30-летним US Treasuries сами становятся рискованным активом, хотя и менее рискованным, чем европейские долговые бумаги, где запросто могут списать 50-70% долга.

Это была роковая ошибка властей Евросоюза...

Среднесрочно я по-прежнему настроен по-медвежьи, долгосрочные факторы указывают на укрепление доллара и уход от риска. В ближайшее время будет небольшой материал по доллару по отчету СОТ.

ЕЦБ, действия которого сейчас стали доминирующим фактором, не сможет в полной мере использовать свои возможности: немцы будут все время препятствовать доставке снарядов к пушке.

Вариантов кардинального решения проблем еврозоны пока не просматривается...

В покупке по стоп-лимит заявкам: акции ГМКНорНик, Ростел-ао и фьючерсы RTS-12.11, GOLD-12.11, GAZR-12.11, VTBR-12.11, SBRF-12.11, ROSN-12.11, LKOH-12.11, GMKR-12.11. В продаже по стоп-лимит заявкам: фьючерсы Si-12.11, Eu-12.11, ED-12.11, GMKR-12.11. Вне рынка: акции ГАЗПРОМ ао, ВТБ ао, ФСК ЕЭС ао, Роснефть, СевСт-ао, ХолМРСК ао, НЛМК ао, ПолюсЗолото, РусГидро, Новатэк ао, Сбербанк, Сбербанк-п, ЛУКОЙЛ, ИнтерРАОао, Татнфт 3ао, Уркалий-ао, Сургнфгз, Сургнфгз-п.

Индекс S&P500 пробил 1200 пунктов и достиг коррекции 50% Фибо от октябрьского ралли. Теперь я ожидаю отскока по меньшей мере до пятницы, а скорее всего до середины следующей недели, о чем писал вчера.

О том, что вчера не будет роста я предупреждал во вью рынка. Был редкий день – сразу два ANTI-POMO.

В четверг в Америке выходной - «День благодарения». Существует давняя традиция, что американский рынок обычно растет перед этим праздником. После четырех подряд сессий снижения, на мой взгляд, есть все основания для того, чтобы эта традиция не нарушилась и на этот раз. На это указывают различные сигналы, на которых я подробно остановился во вчерашнем вью рынка.

Минимальная цель отскока на мой взгляд – примерно 1240-1255. Но может быть и выше, если народ полезет в шорты. В октябре мы уже видели как рынки могут вырастать на 20% на многократном обсасывании одной пустышки. А на самом деле просто из-за того, что рекордное количество игроков открыло короткие позиции по фьючерсу S&P500 и евро. Сейчас количество шорта невелико.

Продолжение последует во вью рынка, который выйдет в течение часа-двух

Амеры пробили 1200 по фсипу без раздумий, отработали несильную поддержку на 1191-93, а после своего открытия устремились вниз и показали 1180.5, как и ожидалось нами еще 14 ноября. Сегодня утром 1196, и снова на повестке дня тот же вопрос - будет ли пробой 1200, на этот раз уже снизу вверх. Снижение с 1275 до 1180 по фсипу с прошлого понедельника по вчера состоялось, возможно теперь будет снова выход к 1220-25. Если же амеры пробьют 1180, то весь мир вздрогнет, ибо начнет играть сильно отрицательное закрытие ноября на 1150 по фсипу и ниже, это было бы нежелательным, тем более что время они упустили для того, чтобы такое снижение не выглядело обвалом.

Брент 107.3, Азия меньше чем в полупроценте минуса.

Наши вчера сразу с открытия (а открываемся мы теперь за два часа до европы), решили снять стопы и начать лить по рынку. Довольно быстро мамба пришла к 1402 (при 1192 по фсипу), изобразила небольшой отскок к 1411 (при 1197 по фсипу) - эти соотношения думаю важны для сегодняшней игры, и после открытия амеров слетела к 1390, где и закрылась, потеряв почти -5%, -5% потеряли сберы, под -6% ГП, РН, Сур, под -7% втб, татнефть и северсталь, в общем страданули по-русски. Исходя из-того, как мы падали, мы по идее должны вернуться к 1405 по мамбе, а может и повыше, но скорее всего быстрый и высокий отскок мы играть не будем, рынок сломали на больших объемах, и вряд ли эти проданные объемы захотят восстанавливать уже сегодня агрессивно. Поэтому какой-то подъем на процент-полтора может быть по фишкам, а в целом топтание у нулей, с готовностью нарисовать минус, если амеры пройдут 1191.

В понедельник фондовые индексы США закрылись со средними потерями около 2%. Тем не менее, под закрытие сумели продажи сменились попытками компенсировать часть полученных потерь. Вчера агентство Moody’s заявило об угрозе перспективам кредитного рейтинга Франции. Из-за этого цены на гособлигации этой страны начали снижение, а стоимость кредитной страховки (CDS) пошла вверх, достигнув нового рекорда. Этот фактор сильно ударил по европейским фондовым биржам, а также опустил индекс финансового сектора в S&P-500 более, чем на 2,5%. Но все это эмоции. А что на деле? В Америке на этой неделе состоятся размещения бондов на сумму около $100 млрд. и зачастую именно в такие периоды традиционно на рынок вбрасывается новостной негатив, чтобы бонды раскупались, как горячие пирожки. Что собственно и произошло: доходность по 2-летним казначейским облигациям Минфина США на вчерашнем аукционе на сумму $35 млрд. составила 0,28%, что оказалось немного ниже прогнозов, при этом отношение величины спроса к предложению составило 4,07 – максимум с начала 2009 года.

После закрытия торгов на NYSE стало известно, что специальному комитету Конгресса США не удалось согласовать план по сокращению бюджетных расходов, что подразумевает, запуск автоматического механизма по сокращению бюджетных расходов в объеме $1,2 трлн. с начала 2013 года. Агентство S&P в свою очередь заявило, что провал переговоров комитета Конгресса не повлияет на рейтинг США. Агентство Moody's также подтвердило рейтинг США на уровне ААА, прогноз негативный.

Усиления продаж на рынке нефти марки Brent вчера вечером не отмечено и на утро вторника мы видим котировки возле отметки $107/барр. Азиатские фондовые индексы после нескольких дней падения сегодня, похоже, пробуют найти точки опоры для коррекции (MSCI Asia -0,47%). Фьючерсы на американские фьючерсы утром находятся в зеленой зоне (S&P +0,44%).

Открытие торгов на российских биржах во вторник мы ожидаем увидеть в нейтрально-позитивной зоне. Индекс ММВБ вчера вечером завершил торги на минимуме дня, на отметке 1390 п., что говорит о полном контроле «медведей» над биржевой ситуацией. Идеальным сильным уровнем поддержки по индексу сейчас выступает отметка 1360 п., однако мы надеемся, что текущее снижение остановится возле уровней 1375-80 п. Думаю, во вторник внешний фон постепенно начнет меняться с негативного на нейтрально-позитивный. Инвесторы надеются, что на этой неделе европейские власти вплотную подойдут к обсуждению создания общеевропейских облигаций, а значит, будет снята напряженность на долговых и фондовых рынках.

А пока «медведи» попробуют выдавить из лонгов тех, «быков», которые продолжают держать маржинальные позиции. То, что акции дешевы, увы, не является причиной для их роста. Этот год это доказал. Тем не менее, ближайшие два торговых дня будут довольно волатильны, и мы надеемся на смену настроений рынка в сторону коррекции падения во вторник-среду, а значит, будем искать точки для аккуратных спекулятивных покупок.

Сохраняю долгосрочную длинную позицию по акциям: ГАЗПРОМ ао, Роснефть, Ростел-ао, Сбербанк, Сбербанк-п, Сургнфгз, Сургнфгз-п, ФСК ЕЭС ао. Продаю на открытии акции ХолМРСК ао, Новатэк ао, Русгидро, ИнтерРАОао, СевСт-ао, ЛУКОЙЛ, Татнфт 3ао.

В покупке по стоп-лимит заявкам: акции РусГидро, Новатэк ао, Сбербанк, ГМКНорНик, Сбербанк-п, ЛУКОЙЛ, ИнтерРАОао, Татнфт 3ао, Ростел-ао и фьючерсы RTS-12.11, Si-12.11, Eu-12.11, GOLD-12.11, GAZR-12.11, VTBR-12.11, SBRF-12.11, ROSN-12.11, LKOH-12.11, GMKR-12.11. В продаже по стоп-лимит заявкам: акции Уркалий-ао, Сургнфгз, Сургнфгз-п и фьючерсы Eu-12.11, ED-12.11, GMKR-12.11. Вне рынка: акции ГАЗПРОМ ао, ВТБ ао, ФСК ЕЭС ао, Роснефть, СевСт-ао, ХолМРСК ао, НЛМК ао, ПолюсЗолото.

На этой неделе в четверг в Америке выходной - «День благодарения». Существует традиция, что американский рынок обычно растет перед этим праздником.

На мой взгляд существует достаточно оснований, чтобы и на этот раз традиция не нарушилась.

В четверг индекс S&P500 пробил сходящийся треугольник вниз и с технической точки зрения призывает нас играть от шорта. . Однако торопится не следует: по статистике 70% пробоев оказываются ложными.

Среднесрочно я по-прежнему настроен по-медвежьи, однако в рыночной ситуации за последнее время произошли определенные изменения, которые могут отсрочить следующую волну продаж на достаточно продолжительный период времени.

Ситуация на мой взгляд сейчас складывается больше в пользу долгосрочного боковика примерно в диапазоне 1190-1300 пунктов по индексу S&P500.

Во всяком случае, на этой неделе я жду восстановления к концу недели в район примерно 1260-1270 пунктов по индексу S&P500. Возможно, что ралли начнется не сегодня, поскольку сегодня присутствует негативный для рискованных активов фактор: состоятся сразу два ANTI-POMO.

Не исключено, что рост затем продолжится и дальше в район 1320 пунктов по индексу S&P500.

Остановлюсь сегодня очень подробно на US Treasuries, длинный участок доходности которой определяет все, что происходит на рынке.

US TREASURIES

Как мы видим, последние два месяца доходности 10-летних US Treasuries образовали очень узкий коридор. Как только они опускаются ниже 2%, сразу начинаются сильные продажи.

Даже при том, что в еврозоне ситуация очень шаткая, все-равно уровень доходности в 2% слишком низкий, чтобы устроить инвесторов.

Сейчас пока протекает период реакции рынка на решения последнего евросаммита. Самое важное и самое негативное решение, которое там было принято, - это решение о списании 50% долга с Греции. Естественно инвесторам не понравилась такая конфискация. Это очень опасный прецедент.

С другой стороны не факт, что подобное повторится в отношении других стран (просто будет включен печатный станок), и даже если это случится, то нескоро.

При малейших признаках стабилизации ситуации инвесторы даже на короткое время будут перебегать в испанские и итальянские бумаги.

Только какие-то очень крупные неприятности в еврозоне на мой взгляд могут вызвать длительное снижение доходности 10-летних US Treasuries ниже 2%.

Сильный сигнал на снижение цен и повышение доходности американских нот и бондов дает нам последний отчет COT для 30-летних US bonds.

В отличии от других активов, как мы видим, трежеря ведут коммерческие трейдеры, а не крупные трейдеры. С июля месяца они уменьшают свой лонг, и в октябре у них даже была отрицательная нетто-позиция. С фундаментальной точки зрения 3% годовых для 30-летних бумаг для страны с госдолгом в размере 100% ВВП– запредельно низкая доходность. Как я уже писал – есть в этом какая-то фальшь (проделки бангстеров).

Если разобраться по существу, то США такой же потенциальный банкрот, как некоторые страны еврозоны. Главное отличие американского долга от европейского в том, что на нем есть клеймо «made in USA», в то время как в еврозоне таких клейм много, что создает нерахбериху, да и поступают они нехорошо с инвесторами, как показывают последние события. В принципе непонятно вообще - с кого взимать долги в случае распада еврозоны.

Принципиально важный момент – реструктуризация (дефолт, инфляционное обесценивание) в еврозоне произойдет раньше, чем в Америке. Это и оправдывает существование текущей ситуации.

Это все гипотетически, а реально спрэд в 450 пунктов между аналогичными европейскими периферийными бумагами и американскими оправдывает временный риск.

Доходности долгосрочных US Treasuries пойдут вниз, но это случится только в случае серьезного обострения ситуации в еврозоне. А когда это произойдет – пока непонятно.

ИМХО американцы искусстно манипулируют рынками облигаций, чтобы провести реструктуризацию своего долгового портфеля. Но это отдельная большая тема....

В конце той недели была одна новость, которая, на мой взгляд, еще недооценена рынком.

По сообщению германской Frankfurter Allgemeine Zeitung совет управляющих ЕЦБ достиг договоренности в четверг о том, что недельный лимит покупок суверенного долга составит 20 млрд. евро. Это вовсе даже немаленькая сумма.

20 млрд. евро соответствует 27 млрд. долларов - это в точности объем последней программы QE. Если это правда, то должно позитивно повлиять на рынок европейского долга.

Полагаю, что даже если в реальности объемы покупок составят 10-20 млрд. евро в неделю – это достаточно существенный объем и возможно достаточный для того, чтобы удержать ставки на текущем уровне.

ЕЦБ послал рынку ясный сигнал, что он будет решительно действовать, чтобы не допустить краха европейского рынка долга.

В пятницу Марио Драги обрушился с резкой критикой на власти еврозоны, обвинив их в пассивности и неисполнении собственных решений.

Еще одна тема, оказывающая непосредственное влияние на рынок облигаций.

СУПЕРКОМИТЕТ

23 ноября – срок, к которому суперкомитет должен подготовить предложения по сокращению бюджета. Поздно вечером в воскресенье поступило сообщение о том, что Суперкомитет конгресса США не достиг соглашения по поводу бюджета.

Таким образом, после 23 ноября над США опять повиснет угроза снижения рейтинга со стороны ведущих рейтинговых агентств. Это вовсе не обязательно, но это возможно. И это негативный для US Treasuries и позитивный для рискованных активов фактор, который сейчас не учтен рынком.

ЕВРО

В среднесрочном плане европейская валюта будет снижаться. Выход зарубежных фондов из периферийных долговых бумаг, вероятное понижение ставки – все эти факторы приведут к тому, что в будущем году мы, несомненно, увидим уровни ниже 1,30.

Однако сейчас в случае нормализации ситуации с итальянскими и испанскими бумагами может последовать некоторое продолжение кэрритрейда USD-EURO.

На прошлой неделе мы видели длительную консолидацию в евро. Евро не хочет падать ниже 1.34. Все, кто хотели продать евро, должны были уже успеть это сделать. Очень вероятно, что мы увидим на этой неделе возвращение евро в район 1.38. А если появятся еще причины для ослабления доллара, то мы можем увидеть движение пары EURO/USD и в район 1.41.

КРОМЕ ТОГО:

Мы видели в конце той недели продолжительные консолидации в некоторых других активах и цены там оттолкнулись вверх от важных технических уровней. Например, золото и серебро.

Уже как много написал... пора подвести некоторый итог.

Резюме: ожидаю сегодня боковик, возможно даже небольшое снижение. Со вторника ( с азиатской сессии) рост до конца недели до 1250-1270 пунктов по индексу S&P500.

В четверг индекс S&P500 пробил сходящийся треугольник вниз и с технической точки зрения призывает нас играть от шорта. . Однако торопится не следует: по статистике 70% пробоев оказываются ложными.

Среднесрочно я по-прежнему настроен по-медвежьи, однако в рыночной ситуации за последнее время произошли определенные изменения, которые могут отсрочить следующую волну продаж на достаточно продолжительный период времени.

Во всяком случае, на этой неделе я жду восстановления к концу недели в район примерно 1260-1270 пунктов по индексу S&P500.

Не исключено, что рост затем продолжится и дальше в район 1320 пунктов по индексу S&P500.

Этому способствуют несколько факторов, и на это указывают несколько сигналов, о которых я расскажу во вью рынка, который выйдет через пару часов.

P.S. Возможно, что ралли начнется не сегодня, поскольку сегодня состоятся сразу два ANTI-POMO.

В пятницу амеры отторговались в диапазоне 1209-1229, и закрылись ниже середины этого диапазона, неделя закрылась приличной свечой вниз, и неудивительно, что сегодня утром уже показали 1202 по фсипу, что ниже лоев прошлой недели, так как самый главный вопрос на повестке сегодняшнего дня - это пробой 1200 с целью 1180. Понятно, что выкуп от 1201-1202 к 1230 будет проявлением силы быков, и может закончить в любой момент всю игру на понижение, которая ведется от 1270 по фсипу с прошлого понедельника, поэтому пробой 1200 необходим американским гризли как воздух.

Брент 107.5, азия нейтральна для нас.

Наши в пятницу отторговали диапазон в 30 пунктов по мамбе (1442-1472), а закрылись посередине (1460), то есть мы чуть более бычим, чем амеры. У них пробой 1200 приводит на поддержку 1191-93, у нас же -1% приводит всего лишь на поддержку 1442-45, и до важнейших 1430 еще -1%, то есть и при 1180 по фсипу стопы среднесрочников, играющих конец года вверх, могут устоять, в то время как пробой 1430 может вызвать неконтролируемое падение.

Так что для быков ситуация не изменилась - надо отчаянно защищать зону 1430-1445, иначе новый год им придется встречать в кэше.

Торги в пятницу на американском рынке акций завершились разнонаправленным движением фондовых индексов. Компании технологического и нефтяного секторов торговались в красной зоне, в то время как банки и компании энергетического секторов немного росли. Под занавес недели основная масса инвесторов заняла выжидательную позицию на ожиданиях выделения Греции шестого транша кредитной программы, а также неопределенности в части варианта компромиссного решения между республиканцами и демократами по составлению плана сокращения бюджетного дефицита США. Вышедший в пятницу индекс опережающих индикаторов за октябрь показал максимальный приростом с февраля: +0,9% (прогноз: на 0,6%), что подтверждает умеренный рост американской экономики.

Под закрытие торговой недели усилиями ЕЦБ удалось сбить накал страстей по итальянским бондам, доходность которых опустилась до 6,77%. Согласно сообщениям СМИ европейская комиссия на этой неделе может обнародовать предложение о совместном выпуске облигаций правительствами стран еврозоны. У утру понедельника валютная пара EUR/USDторгуется на средних отметках прошлой недели – 1,3515. Цены на нефть марки Brentв пятницу вечером снизились к отметке $107,5/барр.

Сегодня бюджетный комитет Конгресса США должен получить план по сокращению бюджетного дефицита. Но пока республиканцам и демократам так и не удалось договориться о мерах по сокращению дефицита. Этот фактор неопределенности какое-то время будет давить на рынки, как это уже было этим летом.

В понедельник мы ожидаем увидеть негативное открытие торгов на нашем рынке акций. В первую половину торгов индекс ММВБ может опуститься к отметке 1450 п. Цены на нефть выше $105/барр не являются сейчас определяющими для торговых настроений спекулянтов. Индекс российских корпоративных облигаций устойчиво повышается весь последний месяц, что на фоне крайне нестабильных котировок на рынке акций выглядит довольно естественным. Приток капитала в фонды, инвестирующие в РФ по данным EPFR, за неделю с 10 по 16 ноября составил $56 млн., против $2 млн. неделей ранее, что не может не внушать оптимизма. Просадки в наших индексах выкупаются в силу общей недоинвестированности многих российских фондов. Давление на акции Газпрома, Роснефти и Лукойла под занавес недели не может настораживать, поэтому стоит соблюдать осторожность в покупках особенно при подходе к обозначенным уровням поддержки (1440 по ММВБ), так как не исключено, что на этой неделе мы увидим спекулятивные попытки продавить наши индексы ниже.

На понедельник запланировано заседание МВФ, на котором будет обсуждаться вопрос о перечислении Греции 8 млрд евро в рамках шестого транша кредитной программы ЕС/МВФ. В 17-30 в США выходит индекс деловой активности ФРБ Чикаго за октябрь. В 19-00 ждем данных по продажам домов на вторичном рынке жилья.

Падение в начале октября создало глубокую перепроданность на рынке (два квартала подряд). За последние два месяца акции умеренно выросли, чтобы многие инвесторы посчитали возможным поверить движению вверх. Далее рост продолжился до конца октября и «средний инвестор», вероятно сел в последний вагон этого ралли. Ноябрь пока что проходит в спокойном в режиме коррекции в течение последних недель, акции падают из-за технической консолидации, ситуации в Европе - давление продавцов усилилось последние несколько дней что означает скорее всего, снижение продолжится до конца ноября (важным уровнем по SNP 500 является 1190). Также важно, что снижение стало знаково в Morgan Stanley Cyclicals Index. Я отслеживаю этот показатель, как индикатор оптимизма среди инвесторов: когда Morgan Stanley Cyclicals Index растет, это знак того, что инвесторы входят в рынок и надеются на светлое экономическое будущее в США. Когда происходит снижение, надежды на светлое экономическое будущее тают.

На графике $CYC:XLP (Consumer Staples SPDR (XLP)) виден «мертвый крест» - время покупать не пришло. Я ожидаю в ближайшие дни тестирование уровня пересечения 9 и 18 скользящих средних снизу. Короткая наступающая неделя американского рынка, решения суперкомитета (или назначение дополнительного заседания), пересмотр данных GDP США добавит остроты торговли, будем осторожны сейчас решается на каких уровнях завершиться 2011 год. Помните, что это не конец мира.

Падение в начале октября создало глубокую перепроданность на рынке (два квартала подряд). За последние два месяца акции умеренно выросли, чтобы многие инвесторы посчитали возможным поверить движению вверх. Далее рост продолжился до конца октября и «средний инвестор», вероятно сел в последний вагон этого ралли. Ноябрь пока что проходит в спокойном в режиме коррекции в течение последних недель, акции падают из-за технической консолидации, ситуации в Европе - давление продавцов усилилось последние несколько дней что означает скорее всего, снижение продолжится до конца ноября (важным уровнем по SNP 500 является 1190). Также важно, что снижение стало знаково в Morgan Stanley Cyclicals Index. Я отслеживаю этот показатель, как индикатор оптимизма среди инвесторов: когда Morgan Stanley Cyclicals Index растет, это знак того, что инвесторы входят в рынок и надеются на светлое экономическое будущее в США. Когда происходит снижение, надежды на светлое экономическое будущее тают.

Падение в начале октября создало глубокую перепроданность на рынке (два квартала подряд). За последние два месяца акции умеренно выросли, чтобы многие инвесторы посчитали возможным поверить движению вверх. Далее рост продолжился до конца октября и «средний инвестор», вероятно сел в последний вагон этого ралли. Ноябрь пока что проходит в спокойном в режиме коррекции в течение последних недель, акции падают из-за технической консолидации, ситуации в Европе - давление продавцов усилилось последние несколько дней что означает скорее всего, снижение продолжится до конца ноября (важным уровнем по SNP 500 является 1190). Также важно, что снижение стало знаково в Morgan Stanley Cyclicals Index. Я отслеживаю этот показатель, как индикатор оптимизма среди инвесторов: когда Morgan Stanley Cyclicals Index растет, это знак того, что инвесторы входят в рынок и надеются на светлое экономическое будущее в США. Когда происходит снижение, надежды на светлое экономическое будущее тают.