|

|

|

ПРОГНОЗ ОТ ЧЕССПЛЕЙЕРА Пока Америка праздновала день Труда, Европа устроила настоящую распродажу акций. Dax вчера, например, упал более чем на 5%. Американский фьюч минусует порядка 2,5-3%, готовя американским трейдерам неприятный ( а кому-то может и приятный сюрприз). Главные причины для падения две – долговые проблемы и коллапс банковской системы в Европе. Такие распродажи в последнее время как правило идут сериями по 5-7 сессий подряд. Ситуация очень опасная, как для быков, так и для медведей. С одной стороны, несомненно на рынке уже много маржинколов и определенный паникселл. С другой стороны, при такой перепроданности может в любой момент возникнуть шортокрыл процента на 2-3%. Ближайшие дни очень насыщены событиями, которые могут вызвать повышенную волатильность на рынке. Это и несколько заседаний ЦБ, это и выступления Обамы и Бернанке в четверг и т.д... Думаю, что в ближайшее время на рынке возникнет обязательно какая-то тема, которая создаст причины для отскока. Но насколько мощным будет этот отскок – трудно сказать. Российский рынок вчера казался сильнее рынка. Поэтому несмотря на сильное падение Европы индекс ММВБ остался в диапазоне 1480-1500 пунктов. Наши российские трейдеры всегда рассчитывают на отскок, когда американский фьюч сильно минусует. Но, как правило, после этого они все-равно догоняют и перегоняют общий фон... Думаю, что предстоящие выступления Обамы и Бернанке могут создать реальные, но, более вероятно, надуманные поводы для отскока. Но, скорее всего, этот отскок начнется сегодня в конце американской сессии, либо завтра. ......................................................................................... ПРОГНОЗ ОТ МЕХАНИЗАТОРА С САЙТА RUSSIAN-TRADER.RU Несмотря на выходной в Штатах фьючерс S&P вынужден был следовать за мировыми рынками, которые в понедельник валились вниз. В результате к текущему моменту S&P прижали к единственной остающейся поддержке в виде второй фибо восстановления августа в районе S&P 1140. Во вторник ждем наконец появления быков, поскольку рынки падают уже три дня подряд без нормальных откатов, S&P сделал одним движением более 7% вниз, пора бы и честь знать. Наш рынок в понедельник решился таки на самостоятельную игру и в основном закрыл сильные утренние гэпы, однако к вечеру все же вынужден был последовать за общемировым негативом. От закрытия фон изменился не сильно, открытие на этот раз должно быть спокойным. И все-таки мы смотримся несколько лучше фона, поэтому когда Штаты перестанут наконец давить нас негативом, и покажут признаки отскока - мы сможем неплохо порасти. .............................................................. ПРОГНОЗ ОТ ВАНУТЫ С QUOTEFORUM.RU Несмотря на выходной на амерских биржах, фсип вчера потрудился на славу, и сходил к 1138, что довольно ощутимо опустило рынки, немцы пришли на новые лои года, япония свои лои повторила. Сегодня по фсипу напрашивается движение в сторону 1155-60, причем при нас, но среда скорее всего снова их прижмет к 1130, так что думаю расслабиться лонгистам так и не дадут. Нефть ныряла под 110 по бренту, уже -5 баксов позади, впереди новые -5 баксов, ждем-с. Наши торговались вчера безумно. Вместо того чтобы повторять за немцами -5%, наши решили выкупиться к нулям, а потом ухнуть на -2% по индексу за час ближе к закрытию, в итоге получили то, что на растущем фсипе, который довольно легко может подняться к 1155, мы вполне можем падать и дальше, и 1450-1460 по мамбе манит нас теперь пуще прежнего. Многие поспешили купить, но я думаю что халявы не будет, и на этой неделе нас еще помакают вниз. Зачем надо было кукловодить рынком, зачем надо было вытаскивать ГМК в +3%, лук в +1%, чтобы также вертикально убить этот рост, непонятно. Нелогичные движения ослабляют карму рынка, и требуют наказания в виде более жестких, но правильных движений. Полагаю стоит играть к 1450-60 по мамбе, и опять ждать 163-165 по ГП, опять 76-77 по сберуоб, и еще думать, покупать там или нет. ....................................................................................................................................... ПРОГНОЗ ОТ АЛЕКСАНДРА ПОТАВИНА С ITINVEST.RU Американские фондовые площадки в понедельник были закрыты, поэтому для оценки динамики российского рынка акций обращаем внимание на утренние торги в Азии, цены на сырьевые товары и ситуацию на валютном рынке. На биржах азиатско-тихоокеанского региона сегодня наблюдается снижение. Пока достаточно сдержанное: MCSI Asia -0,93%, даже, несмотря на обвал европейских фондовых индексов накануне. Инвесторы продают активы на фоне негатива связанного с банковским сектором Америки и Европы. Причем, если в США дело касается иска Федерального Агентства по финансированию жилья по поводу обвинений банков в продаже рискованных ипотечных ценных бумаг, то в Европе инвесторов очень беспокоят балансы банков с учетом продолжения падения цен на греческие гособлигации (доходность 2-летних бондов в понедельник поднялась - до 50,3% годовых). Не случайно Deutsche Bank сообщил, что может пойти на сокращения рабочих мест, если ситуация на рынках не улучшится. В случае шоковых последствий на долговом рынке Европы Банк России оценивает возможные месячные потери российских банков по ценным бумагам в 350 млрд. руб. Котировки акций Сбербанка вчера скатились к отметке 80 руб. и ближайший уровень поддержки находится совсем близко на 78 руб. Кстати, есть шанс, что в сегодня бумаги банковского сектора прекратят снижение на фоне заявления China Construction Bank о продлении стратегического партнерства с Bank of America до 2016 года. Цены на нефть марки Brent вчера вечером протестировали поддержку на уровне $110/барр и на утро вторника торгуются чуть выше. Бразильский индекс Bovespa без поддержки Штатов вчера с открытия опустился на -2,7%, где и провел всю торговую сессию. Таким образом, особого позитива на утро нет. Но чего нам ждать сегодня: нового обвала акций и фьючерсов или проторговки вокруг текущих уровней? Думаю, пока больше подходит второй сценарий торгов. Индекс ММВБ начнет торги в красной зоне. Если фьючерс РТС уже пробил вниз свой растущий тренд, то индексу ММВБ еще есть шанс зацепиться за отметку 1485 п. Фьючерсы индекс S&P сегодня утром ушел к отметке 1136 п. – сильный уровень поддержки. Главный вопрос на сегодня: поддержат ли трейдеры на Уолл-стрит текущее снижение или попробуют его выкупить? Думаю, как минимум до четверга (8 сентября Б. Обама будет выступать перед Конгрессом) крупные игроки предпочтут оставаться вне рынка, но под занавес недели мы не исключаем позитивной динамики. Поэтому наша рекомендация на сегодня – активно не торговать, держа большую часть портфеля в кэше.

|

|

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ ЧЕССПЛЕЙЕРА С 21 июля, когда был принят последний план спасения Греции, eurousd торгуется в достаточно узком коридоре 1,405-1,455. Пока решения этого евросаммита остались только на бумаге и за последнюю неделю в еврозоне возникло очень много проблем. Канцлер Германии Ангела Меркель потерпела сокрушительное поражение в ее родном регионе, на этой неделе предстоят напряженные дебаты в бундестаге по второму плану помощи Греции, инспекция Тройки (ЕС, ЕЦБ, МВФ) прервала свою миссию до 14 сентября, один неназванный высокопоставленный чиновник МВФ заявил, что дефолт Греции случится гораздо раньше, чем многие думают – может быть даже уже в этом году. Сейчас евро оказался вблизи нижней границы этого диапазона и рыночный сантимент очень негативен к евро. Однако если брать другую сторону этой пары, то ситуация вокруг американской валюты тоже совершенно не внушает оптимизма. США находится на грани входа в рецессию ( с моей точки зрения Америка уже там находится), дебаты в конгрессе США показали, что законодатели не имеют реального плана выхода из бюджетного кризиса, агентство S&P понизило ААА - рейтинг США, что тоже еще не отыграно долларом, Федрезерв продлил ZIRP до середины 2013 года, последняя статистика занятости совершенно четко указывает на то, что на сентябрьском заседании ФОМС будут приняты какие-то меры. Таким образом, имеется масса негативных для доллара факторов, которые пока отошли на второй план, но очень скоро они опять окажутся в центре внимания. Поэтому я полагаю, что ниже 1,40 евро уйдет только в случае какого-то серьезного негатива из еврозоны, касающегося Греции в первую очередь, что, впрочем, вполне реально. На мой взгляд, полной чушью являются разговоры о том, что дефолт Греции (каких-то других европейских стран) якобы угрожает существованию единой европейской валюты. Это вызовет падение, может быть даже очень серьезное. Но, в конечном счете, евро от этого станет только здоровее. Сегодня уже не будет никакой важной статистики, не будет никаких речей, в Америке выходной – день Труда. Поэтому я ожидаю, что в течение ближайших 24 часов произойдет определенное отступление в сторону ослабления доллара. ............................................................................................................. ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS EUR/USD: ожидания на сентябрь! Наши симпатии фундаментально продолжают оставаться на стороне доллара США, и мы склонны ожидать в ближайшее время еще одного тестирования на прочность поддержки 1.4050 по EUR/USD. В дальнейшем мы склонны ждать успешного прохождения данного уровня и снижения курса евро до конца года в район 1.30-1.35. США · Несмотря на то, что в минувшую пятницу в США вышел откровенно слабый августовский отчет по рынку труда (Nonfarm payrolls 0k при прогнозе 50k-70k), мы не увидели каких-либо покупок в EUR/USD в расчете на то, что аргументов в пользу запуска QE3 стало существенно больше. Все это говорит о том, что текущее позиционирование на FX на стороне доллара США. · Скорее всего, вместо QE3 21 сентября ФРС сообщит о запуске операций по типу «твист», о чем уже говорят в PIMCO и Goldman Sachs. На наш взгляд, операции «твист» не следует рассматривать как существенный повод для игры на понижение по доллару США, так как в отличие от количественного смягчения при их использовании не происходит увеличения предложения американской валюты на рынке. Европа · Заседание ЕЦБ – один из факторов риска для курса евро. Во-первых, Жан-Клод Трише может еще раз дать понять, что пик инфляции в европейском регионе пройден, что может подстигнуть спекуляции по поводу того, что в 2012 году нам следует ждать уже снижения процентных ставок в еврозоне. Во-вторых, все ждут от Трише комментариев по поводу действующей программы выкупа облигаций суверенных стран, однако мы опасаемся, что любое обсуждение данного вопроса может только усилить спекуляции по поводу текущего долгового кризиса. Опять же мы не исключаем резкой критики со стороны ЕЦБ текущей невнятной позиции Италии в вопросе сокращения дефицита бюджета. · На прошедшей неделе Италия и Испания, если не с трудом, то при очень посредственном спросе провели аукционы по размещению гособлигаций. Если учесть, что в сентябре Италии предстоит разместить/рефинансировать долгов примерно на 50 млрд евро, то вполне можно ожидать спекулятивных продаж в EUR/USD в расчете на то, что не все пройдет гладко. · Регулятор в ЕС может ввести ограничение на операции с CDS на европейские долги, чтобы ограничить популярность инструментов, с помощью которых спекулянты могут зарабатывать на кризисных явлениях в регионе. Нельзя будет купить CDS, если у вас нет облигаций, которые вы страхуете. Данного рода меры, как и ограничение «коротких» продаж, очень похожи на агонию и тщетные попытки разрешить текущий долговой кризис. .................................................................................................................. ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX Неделя высокого напряжения Мы держим шорт в USDJPY, USDCHF, EURCHF. Данные по рынку труда США оставили крайне неприятное послевкусие. Цифры оказались хуже ожиданий. Формально в американской экономике в августе не было создано ни одного рабочего места, реально - все-таки их стало больше на 45К, но в статистике это не нашло отражения из-за забастовки такого же числа сотрудников Verizon. Даже такая оптимистичная интерпретация статистики, однако, не дает поводов для радости. Американская экономика определенно стагнирует, ВВП в третьем квартале рискует заметно сократиться. Разумеется, на фоне таких перспектив главной темой на рынке будут действия ФРС. Мы уже неоднократно писали о том, что 20-го (а теперь 21-го) сентября Фед предпримет новые шаги по увеличению предложения денег, и еще раз обсудим эту тему ближе к самому событию. Краткосрочно же рынку предстоит переварить другие встречи монетарных властей. Ближайшая из них - заседание Резервного Банка Австралии. Мы не ожидаем никаких сюрпризов от этого события. Глава ЦБ Стивенс четко дал понять, что считает существующие риски слишком высокими, и ни о каком ужесточении политики речи в таких условиях идти не может. Более интересна позиция ЕЦБ, которая будет озвучена в четверг. Ставки в Старом Свете, разумеется, останутся неизменными, но крайне интересно, как Трише откомментирует покупки периферийных облигаций. Аналитики AForex предполагают, что особенного энтузиазма от председателя центробанка исходить не будет. Особенно если в среду Конституционный суд Германии наложит какие-то ограничения на предоставление помощи проблемным странам. И евро, и доллар, таким образом, ожидает скорее сложная неделя. Мы сохраняем длинные позиции в валютах-убежищах.

|

|

В покупке: акции Сбербанк, ЛУКОЙЛ, ГМКНорНик, СевСт-ао, ВТБ, РусГидро и фьючерсы RTS-09.11, Eu-09.11 по 41638, ED-09.11, GAZR-06.11, LKOH-09.11, SBRF-09.11, GMKR-09.11, VTBR-09.11. В продаже: акции Роснефть, ФСК ЕЭС и фьючерсы Si-09.11, ROSN-09.11. Вне рынка: акции Сургнфгз, ГАЗПРОМ и фьючерсы GOLD-09.11.

|

|

ПРОГНОЗ ОТ ЧЕССПЛЕЙЕРА Американская статистика по занятости в пятницу оказалась очень негативной, что не было так уж неожиданно, но вот реакция на статистику оказалась не такой, как она мне представлялась. Не последовало естественной для такого случая реакции ослабления доллара, и как часто бывало в последнее время - сопутствующего выкупа гэпа и позитивного закрытие рынка акций. Из этого можно сделать вывод, что ожидания действий Феда на ближайшем заседании ФОМС уже практически полностью учтены рынком и тот не хочет расти дальше на этой идее. По-видимому, европейские проблемы тоже оказывали сильное негативное воздействие. Сыграли свою роль и иски против крупнейших финансовых институтов США в связи с ипотечными махинациями. Американский фьюч S&P500 сегодня утром продолжил снижение и уже находится почти на нижней границе восходящего канала (в зависимости от метода прорисовки это 1155-1160 пунктов). Маловероятно, что в отсутствии американских трейдеров последует пробитие этого важного уровня (но во вторник уже вполне возможно).  Поэтому, учитывая, сколь сильно упала в пятницу Европа, если не будет каких-то очень негативных новостей, то я ожидал бы сегодня отскока и по американскому фьючу может сформироваться боковик примерно в диапазоне 1155-1180 пунктов. Маловероятно, что в отсутствии американских трейдеров рынки затеют какое-то серьезное движение. В целом на этой неделе очень вероятно увидеть движение индекса S&P500 к уровню 1135 пунктов. Этот уровень может стать надежной поддержкой на данный момент, если серьезно не обострится ситуация вокруг Греции. Российский рынок потерял в пятницу больше 2%, но это меньше, чем его европейские собратья. Сегодня на открытии будет гэп вниз порядка 1% или чуть больше. Скорее всего минимумы будут где-то в диапазоне 1480-1500 пунктов. Затем я ожидал бы отскока и боковика сегодня-завтра в диапазоне 1500-1520 пунктов. ......................................................................................... ПРОГНОЗ ОТ МЕХАНИЗАТОРА С САЙТА RUSSIAN-TRADER.RU Штаты в пятницу не стали терять время на локальные отскоки и продолжили в хорошем темпе двигаться вниз к поддержке на S&P 1160, которую успешно и достигли к текущему моменту: (картинка). Дневной диапазон S&P за пятницу составил 3%, что по-прежнему довольно высокий показатель для рынка. В понедельник США отмечает День Труда, поэтому больших объемов на рынках быть не должно, трейдеры получат передышку после двух дней активных продаж. Тем не менее, разворот наверх от достигнутой поддержки остается под вопросом. Быки, конечно, должны проявить себя вокруг этих уровней, однако это уже далеко не первый подход к линии, поэтому вероятность ее слома довольно высока. В этом случае будем иметь следующую поддержку в районе S&P 1137 - второй уровень фибо всего восстановления августа-сентября. Наш рынок пропустил часть падения в пятницу, поэтому опять ждем гэпов на открытии, в течение дня возможны попытки их закрыть. Внешний фон, конечно, не способствует покупкам, но мы в последнее время смотримся лучше него, так что самостоятельная игра в локальных масштабах вполне возможна. .............................................................. ПРОГНОЗ ОТ ВАНУТЫ С QUOTEFORUM.RU Амеры закрылись в пятницу на лоях, причем пробивали 1170 по фсипу, а сегодня утром уже пришли на 1160. 31 августа мы писали: "Ну а первые числа сентября должны принести охлаждение разгоряченной недельной свече, так что уже сегодня амерам можно начинать подготовку к возврату к 1150-1160 по фсипу" Так и получилось, рост недели под конец августа был уверенно аннулирован за два дня. Скорее всего никто сегодня выкупаться не будет, сегодня у амеров выходной, торгуются только фьючи, самое интересное будет завтра, но прицел на зону 1130-50 по фсипу уже взят и это правильно. Нефть 111.5 по бренту после 115, поехала вниз вместе со всеми, как и ожидалось. Азия тоже минусует прилично (Никкей -2%). Наши по разным фишкам повели себя по-разному в пятницу. ГП оказался откровенно хуже рынка и вернулся к 170, лук к 1700. А вот РН не прошла 225 вниз, хотя при таком луке и ГП должна быть у 210, может сегодня ее сломают к 217, есть все основания для этого. Мамба отминусовала -2.3%, но закрылась выше 1515, что высоко, при таких амерах она была 1460 и ниже. Так что несмотря на то, что мы сегодня торгуем без Хозяев, у нас есть свои задачи, и они явно не бычьи))). Многие правда хотели бы увидеть гэп вниз и выкуп, но если честно это довольно халявный сценарий для бычков))) возможно какой-то подъем до 12 часов и будет, продавцов очень мало, видимо на подъеме купили очень немногие, и продавать людям особенно нечего, но надо учитывать, что мы довольно высоко стоим для такого внешнего фона, и заслуживаем прилично отминусовать и сегодня. ....................................................................................................................................... ПРОГНОЗ ОТ АЛЕКСАНДРА ПОТАВИНА С ITINVEST.RU В пятницу фондовые индексы США упали в среднем, более, чем не 2% на фоне слабой макростатистики. Согласно пятничным данным, в августе американская экономика не создала ни одного нового рабочего места вне сельскохозяйственного сектора, тогда как аналитики настраивались увидеть прирост на 74 тыс. Уровень безработицы остался на отметке 9,1%. При этом прирост заработной платы составил 1,9% г/г, что почти в два раза ниже инфляции. Даже возросшая до 80% вероятность новых стимулов со стороны ФРС не смогла сгладить негативные настроения на рынке. Инвесторы были также встревожены запросом ФРС у Bank of America плана действий на случай ухудшения его текущего финансового положения. На этом фоне индекс финансового сектора в структуре S&P-500 рухнул в пятницу на 4,1%. Цены на нефть марки Brentтак и не сумев закрепиться выше отметки $115/барр, отошли к ближайшему уровню поддержки на $111,4/барр. Если ситуация на фондовых площадках продолжит ухудшаться на этой неделе, цена на «черное золото» может продолжить снижение в рамках среднесрочного нисходящего тренда (с началом осени нижняя граница тренда опустилась ниже $100/барр). Из-за очередного ухудшения настроений инвесторов к рискам, точкой снижения валютной пары EUR/USD может стать отметка 1,41. В понедельник торги на азиатских биржах проходят в глубокой красной зоне: MSCIAsia -2,88%. Не слишком оптимистичным выглядит и свежая статистика из Китая, где в августе отмечено снижение PMI в сфере услуг до 50,6 п. против 53,5 п. в июле. Сегодня мы ждем начала торгов на российских биржах с гэпом вниз около 1%. Таким образом, индекс ММВБ сегодня днем имеет все шансы опуститься ниже отметки 1500 п. Не сумев удержаться выше поддержки 1510 п., на этой неделе индекс ММВБ может сходить к уровню 1460 п. с целью закрыть гэп от 29 августа. Отток капитала из фондов, инвестирующих в акции РФ и стран СНГ, по данным EPFR за последнюю неделю августа составил $39,3 млн. (против $491 млн. неделей ранее), что указывает тенденцию по сокращению объемов вывода средств. Тем не менее, дешевеющее сырье естественно ставит под удар позиции акций сырьевых компаний: металлургия и нефтяники. Акциям банков также не удастся избежать продаж. Наша позиция на начало недели – побыть в кэше. Поскольку в Америке сегодня праздник (день труда) и биржи закрыты, все внимание инвесторов будет сосредоточено на настроениях европейских инвесторов и выходящей там статистике. В 11-48 Франция опубликует индекс PMI в сфере услуг за август. В 11-53 аналогичный показатель выходит в Германии. В 11-58 ждем выхода по PMI в сфере услуг по еврозоне в целом (прогноз: 51,5 п.). В 13-00 ждем июльской статистики по розничным продажам в еврозоне (прогноз: -0,1% м/м, +0,8% г/г). Основной импульс движения рынкам может дать выступление Президента США Барака Обама, в этот четверг перед обеими платами Конгресса по мерам стимулирования экономического роста и оживлению рынка труда.

|

|

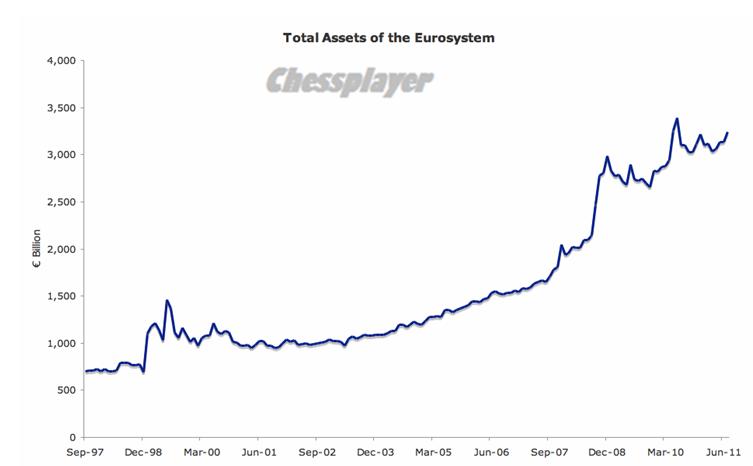

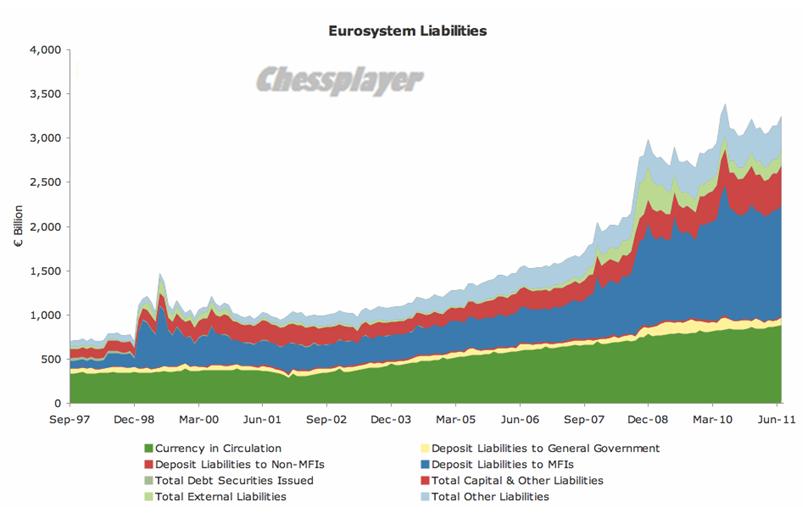

Единая европейская валюта так же как доллар подвержена девальвации, вытекающей из роста баланса еврозоны. Далее следует несколько графиков, показывающих как росли активы еврозоны с момента ее основания. До 2003 года активы еврозоны оставались примерно неизменными: на уровне 1 трлн. долларов. Затем пошел плавный рост, примерно до начала известных событий 2008 года. Здесь уже последовал практически взрывной рост активов почти до 3 трлн. долларов.

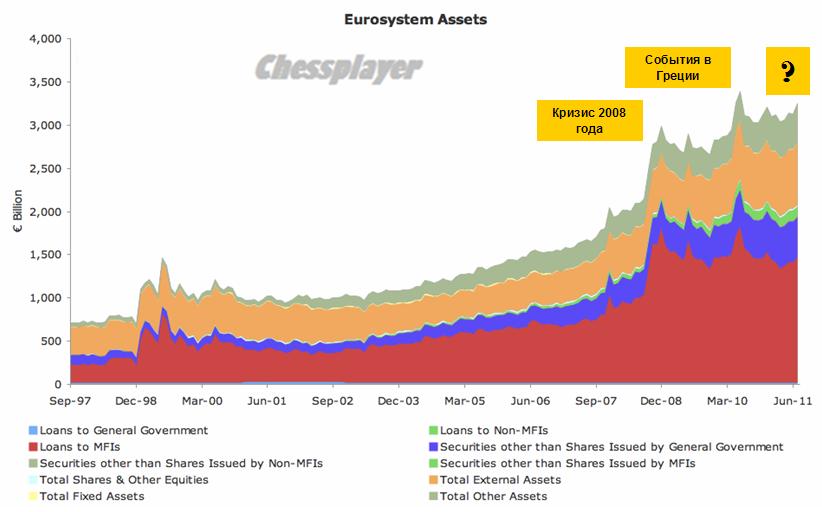

Как видно из следующего графика активы еврозоны росли в основном за счет Monetary Financial Institutions (MFI) – займов финансовым институтам. Рост в последние годы был значительным. Естественно эти займы не отличались высоким качеством, и этот параметр постоянно ухудшался.

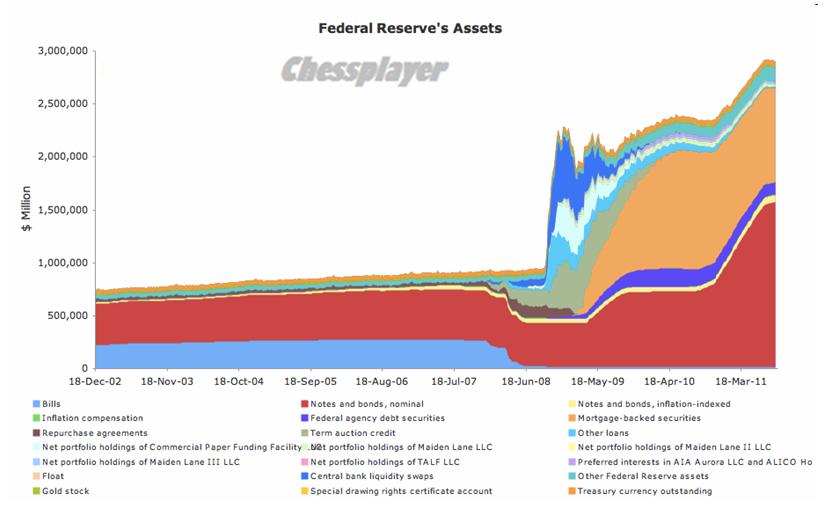

Для сравнения внизу показан баланс Федрезерва. Как мы видим объем баланса у Федрезерва и еврозоны примерно одинаков, но с 2008 года баланс Феда растет быстрее.

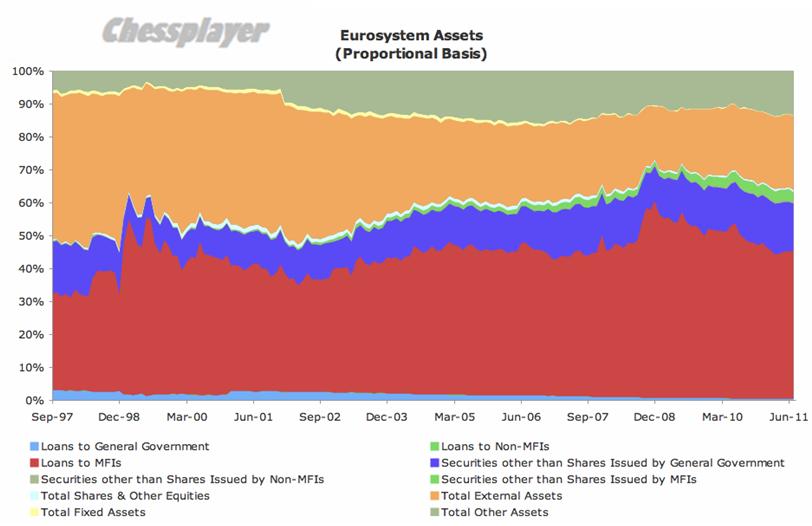

Следующий рисунок показывает, что на пропорциональной основе доля этих займов все-таки с декабря 2008 года стала снижаться.

На следующем графике показаны обязательства еврозоны. Так же, как и в случае с Федеральной Резервной системой, обязательства евросистемы увеличились в пользу расширения депозитов финансовых организаций.

Так обстоит дело с балансом еврозоны.

|

|

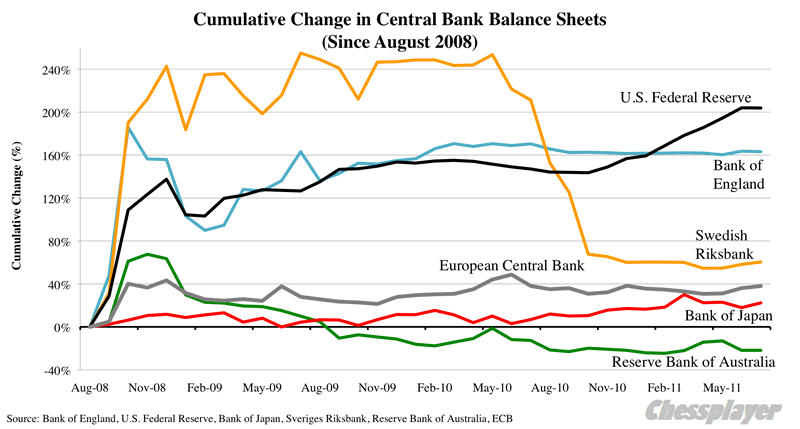

Возникло желание набросать несколько коротеньких мыслей о каждой из основных валют. О фундаментальных факторах влияния. Доллар Главный фактор влияния – ФРС. Хронически слаб. Над ним довлеет, что в ближайшие 2-3 года произойдет коллапс рынка американских облигаций и доллар потеряет свою роль резервной валюты. Это практически неизбежно, но может произойти и в более поздние сроки. Евро Главные факторы влияния – состояние экономики еврозоны, ЕЦБ, ФРС, потоки капитала Долгое время хорошо коррелировал с рискованными активами, но сейчас эта корреляция почти сошла на нет. Евро может падать при растущем S&P500 и ценах на золото. Это вполне объяснимо. Идет борьба разных тенденций, и в данном случае, например, идея нового QE, на которой идет рост рискованных активов, оказалась сильнее опасений вокруг Греции. Львиная доля последнего QE, может быть процентов 90, "конвертировалась" (не в буквальном смысле разумеется) в евро, поскольку здесь есть более интересные и выгодныеобъекты для вложения капитала, в т.ч. и рискованные, а также поскольку США проводили целенаправленную политику девальвации доллара. Существует опасность экстренного бегства капитала (примерно то же мы наблюдали в 2008 году) в случае эксцессов в еврозоне. Это может быть как дефолт и выход из еврозоны какой-нибудь страны (Греция, Ирландия и т.д.), так и банкротство какого-нибудь крупного европейского банка. Признаком этого станет массированное валютное свопирование со стороны Феда. В текущей ситуации вряд ли евро дойдет до 1,30, но до 1,35 легко. Естественно краха евро не произойдет. Наоборот, для единой европейской валюты выход слабых членов еврозоны станет оздоровлением. Но через сильное падение евровалюта неизбежно пройдет, притом в ближайшем будущем. Британский фунт Главные факторы влияния: монетарная политика ЦБ Англии, ФРС В последнее время совсем не коррелирует с рискованными активами. У меня есть даже ощущение, что фунт стал второй резервной валютой для ухода от риска после доллара. Йена Истинные факторы влияния мне непонятны. Парадокс: при очень высоком госдолге и низких процентных ставках валюта имеет постоянную тенденцию к росту. Похоже, что все определяется торговым балансом. Роль ЦБ Японии, на мой взгляд, невелика и состоит в периодических безуспешных интервенциях в случае чересчур сильного ее укрепления. Скорее всего просто идет в фарватере политики США; понял бесперспективность борьбы. Швейцарский франк Важно понимать, что определяющим для этой валюты является взаимодействие с евро, а не с долларом. Это отражается и в техническом анализе. В некотором смысле является единственной фиатвалютой – аналогом золота. Центральный банк этой страны без необходимости не печатает деньги. Доля ВВП на душу населения очень высока, дефицит бюджета отсутствует, роль мирового хранилища денег обеспечивает постоянный приток капитала. Франк является валютой-убежищем. Фактически не в состоянии вместить всех желающих. Франк очень хорошо, кстати, до недавних интервенций коррелировал с желтым металлом. В последнее время ЦБ Швейцарии очень обеспокоился бесконечным укреплением собственной валюты и начал применять сильнодействующие меры. Но думаю, что их действие будет очень краткосрочным. Австралийский доллар Сырьевая валюта. Ключевые факторы воздействия – рискованные активы, Китай (главный экономический партнер). Имеет объективные причины для фундаментального роста: сильный торговый баланс. Положительная связь с ценами на металлы (основной предмет экспорта в Китай) В последнее время очень высокая степень корреляции с индексом S&P500 ( прокси риска) Канадский доллар Тоже, как и австралийский доллар, - сырьевая валюта, в отличие от австралийского доллара имеет позитивную связь не с металлами, а с ценами на нефть. График, который должен иметь каждый торгующий на рынке Форекс: он дает представление о том, кто и сколько печатает денег.

|

|

На будущей неделе основное внимание будет приковано к заседаниям центральных банков MPC (Великобритании), ECB (еврозоны), BoC (Канады) и RBA (Австралии), а также многочисленным выступлениям членов комитета по открытым рынкам (ФОМС), в том числе, и самого Бена Бернанке (выступает в четверг в 21 час по Москве). Но ключевой вопрос все-же – что будет с Грецией? Все указывает на возможность дефолта в самом близком будущем, может быть даже в этом году. В принципе это может произойти в любой момент и неожиданно. Удивляет, что 21 июля были приняты такие кардинальные решения, которые, казалось бы, позволяли закрыть тему Греции очень надолго; но в результате решения остались только на бумаге. Заседание ЕЦБ состоится в четверг, и на нем не ожидается каких-то изменений в монетарной политике. Тем не менее, все будут очень внимательно слушать выступление Трише исходя из важности протекающих сейчас в еврозоне событий и той ключевой роли, которую в них играет ЕЦБ. В этом плане рынки ждут от ЕЦБ указания, в каком направлении он будет действовать, если суверенный кризис в еврозоне будет разрастаться. Сколько долго он еще будет поддерживать рынок испанских и итальянских долговых бумаг? На следующей неделе должны также встретиться министры финансов Германии, Нидерландов и Финляндии, чтобы обсудить требование Финляндии по обеспечению займов, предоставляемых Греции. ЕЦБ регулярно заявляет, что политика процентных ставок и меры по поддержанию ликвидности – это совершенно несвязанные вещи. BoC, заседание которого состоится в среду после неожиданного сокращения ВВП во втором квартале скорее всего заметно смягчит тон своих высказываний относительно денежной политики. Канадский доллар будет под давлением. В США ключевой темой станет обсуждение вопроса, какие-же меры предпримет Фед в ответ на удручающие данные по nonfarm payrolls. А теперь конкретно, когда и что будет. Поскольку я акцентируюсь на торговле на Форекс, для удобства сделана разбивка по странам. США: Понедельник - выходной вторник – индекс потребительского доверия ISM в непроизводственном секторе за август в 18.00, выступает Кочерлакота Среда –индекс запросов на потребительское кредитование в 15.00, бежевая книга Феда в 22.00, выступает Эванс в 19.15 Четверг – торговый баланс США за июль в 16.30, недельные обращения за пособиями по безработице в 16.30, Бернанке выступает в 21, объем потребительского кредитования за июль в 23.00 В ночь с четверга на пятницу (3.00 по Москве) о ситуации с занятостью выступает президент Обама Пятница – оптовые запасы за июль в 18.00 На этой неделе особое значение будут иметь события в еврозоне, особенно встречи официальных лиц Еврозона: Понедельник – PMI сферы услуг еврозоны в 12.00, розничные продажи еврозоны в 13.00, встреча президента Европейского Совета Хе́рмана Ван Ро́мпёй с госпожой Меркель Вторник – ВВП Еврозоны за второй квартал предварительный в 12.00, фабричные заказы в Германии за июль в 13.00, выступает Хе́рман Ван Ро́мпёй, министр финансов Германии Шойбле выступает в бундестаге Среда – промышленной производство в Германии за июль в 14.00, Меркель выступает в бундестаге, выступают Ро́мпёй и Рен Четверг - торговый баланс Германии за июль в 10.00, торговый баланс Франции в 10.45, решение ЕЦБ по ставке в 15.45 и выступление Трише в 16.30 Пятница – индесы оптовых и потребительских цен в 10.00, объем промышленного производства во Франции в 10.45 Великобритания Понедельник – PMI сферы услуг в 12.30, официальные резервы за август, розничные продажи от BRC ( британский консорциум ритейлеров) Вторник – индекс цен в магазинах от BRC, регистрация новых автомобилей в августе в 12.30 Среда – промышленное производство в 12.30 Четверг – решение по ставке BOE в 15.00 Пятница – торговый баланс Великобритании и PPI за август в 12.30 Канада Среда – решение по ставке Четверг – разрешения на строительство, индекс цен на новые дома за июль Пятница – уровень безработицы за август, начало строительства новых домов, производительность труда за второй квартал Китай Понедельник Четверг – CPI и PPI за август Четверг- пятница – промышленное производство за август, розничные продажи, инвестиции в основные средства Швейцария Вторник – CPI в 11.15

|

|

В покупке: акции Сбербанк, ЛУКОЙЛ, ГМКНорНик, СевСт-ао, ГАЗПРОМ, ВТБ, РусГидро и фьючерсы RTS-09.11 по 170565, Eu-09.11, ED-09.11, GAZR-06.11, LKOH-09.11, GMKR-09.11, VTBR-09.11. В продаже: акции Роснефть, ФСК ЕЭС и фьючерсы RTS-09.11, Si-09.11, LKOH-09.11, GMKR-09.11, SBRF-09.11, VTBR-09.11, ROSN-09.11. Вне рынка: акции Сургнфгз и фьючерсы GOLD-09.11.

|

|

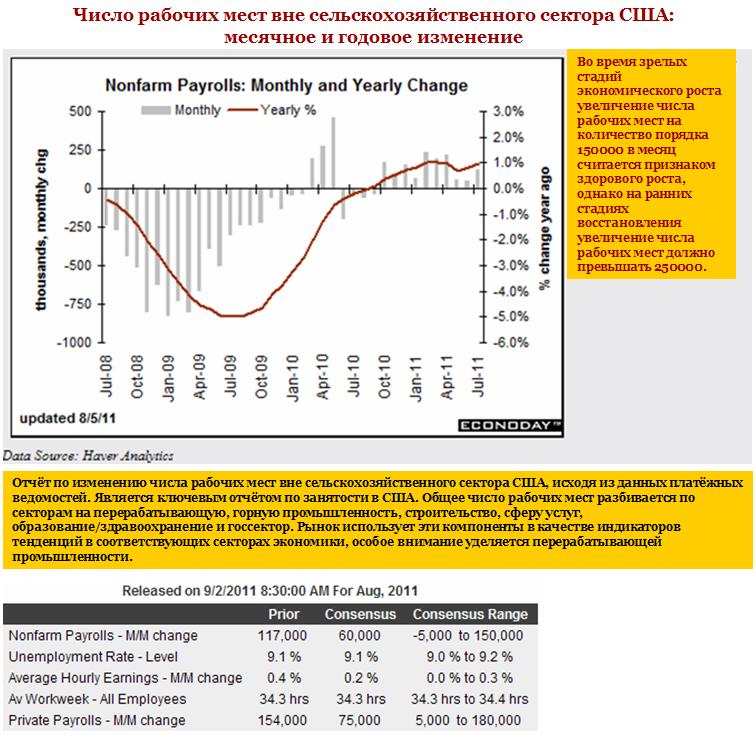

Tипичная динамика, свойственная поведению рынка в ответ на выход статистики, совершенно изменилась в последние сессии. Негативные экономические данные теперь позитивны для риска. На этой неделе мы наблюдали это не раз: незавершенные продажи на рынке недвижимости в понедельник, индекс потребительского доверия от Conference Board во вторник. И наоборот: позитивные или смешанные данные негативны для рынка акций. Так было с данными от ADP в среду и с индексом потребительской активности в четверг. Сегодня выходит блок ключевой американской статистики по занятости - nonfarm payrolls - изменение числа рабочих мест вне сельскохозяйственного сектора и уровень безработицы. Большинство аналитиков ожидают цифры хуже консенсуса.

В прошлом месяце эта статистика оказалась значительно лучше ожиданий: 117000 новых рабочих мест. В этот раз ожидания разные, но практически все ниже 100000. Сегодняшний консенсус от Блумберга: 75000 Lloyds: 85000 Goldman вчера понизил свой прогноз на NFP с 50000 до 25000. Голдман объясняет в своей пояснительной записке: Главная причина – накопление доказательств слабого найма на работу в конце июля и августе: сильное ухудшение восприятия возможности получить работу в последнем отчете от Conference Board, падение в индексе занятости в индексе ISM, слабый ADP отчет. Но реакция рынка на эти цифры может быть неоднозначна. Если будет 25000, как предсказывает Goldman Sachs, или ниже, то участники рынка могут воспринять эти цифры как сигнал к принятию на будущем заседании ФОМС Федом решительных действий. Думаю, что в этом случае мы услышим новые спекуляции на тему различных вариантов QE и увидим в ближайшие пару дней еще небольшое ралли в район 1248 пунктов по индексу S&P500 (благо, что в Америке понедельник – выходной) Я считаю, что это окажется только отсрочкой продолжения медвежьего тренда.

|

|

ПРОГНОЗ ОТ ЧЕССПЛЕЙЕРА Вчерашнее мое предположение о том, что импульс слабеет – подтвердилось. Индекс S&P500 вчера даже не сумел обновить максимум предыдущего дня, а закрытие было с понижением более 1%. Сегодня ключевая американская статистика по занятости: nonfarm payrolls - изменение числа рабочих мест вне сельскохозяйственного сектора. Большинство аналитиков ожидают цифры хуже консенсуса. Но реакция рынка на эти цифры может быть неоднозначна. Если будет 25000, как предсказывает Goldman Sachs, или ниже, то участники рынка могут воспринять эти цифры как сигнал к принятию на будущем заседании ФОМС Федом решительных действий. Думаю, что в этом случае мы услышим новые спекуляции на тему различных вариантов QE и увидим в ближайшие пару дней еще небольшое ралли в район 1248 пунктов по индексу S&P500 (благо, что в Америке понедельник – выходной) Я считаю, что это окажется только отсрочкой продолжения медвежьего тренда. Если же цифры будут 50000 и выше, то они вызовут разочарование у рынков, и мы увидим сегодня негативное закрытие с продолжением снижения на следующей неделе. ......................................................................................... ПРОГНОЗ ОТ МЕХАНИЗАТОРА С САЙТА RUSSIAN-TRADER.RU В четверг Америка под вечер опять попыталась было зайти вверх, но сил на продолжение роста уже не хватило, инициативу перехватили медведи и до утра давили рынок вниз. К текущему моменту S&P на 2% ниже уровней нашего закрытия, можно ждать серьезных гэпов вниз. Тем не менее, весь потенциал коррекции в Штатах еще не отработан - нормальная поддержка просматривается только в районе S&P 1160, однако локально быки могут проявить себя, слегка отыграв вчерашнее падение. Гэп вниз и возможная игра быков на внешнем фоне могут сделать пятницу растущим днем на нашем рынке, хотя вряд ли весь ущерб будет отыгран. .............................................................. ПРОГНОЗ ОТ ВАНУТЫ С QUOTEFORUM.RU Амеры закрылись вчера у 1201 по фсипу, даром что после их открытия кто-то выдал +15 пунктов за 5 минут к 1228.5, а сегодня утром уже было 1193 (а мы закрывались при 1221). Так что пока они двигаются уверенно в сторону закрытия недели в ноль, к 1175, 05-го они отдыхают, 07-го сентября Обама расскажет про сокращение бюджета, ничего радостного или положительного думаю не ожидается, а технически рынок должен сыграть в сторону выкупленного хвоста месячной свечи. Наши откатили до 1518 по мамбе, но потом увидели, что амеры опять вверх, и стали подниматься, ну а на свече к 1230 взорвались ростом, а зря, за высокое закрытие (1551.5 по мамбе) придется заплатить сегодня, при таких амерах мы должны быть в зоне 1500-1505. Правда брент все еще выше 114, и рынок по-прежнему зачем-то тащит вверх сбер, ГМК и РН, причем за счет продаж лука и ГП, а не за счет входов инвесторов, но это лишь подтверждает, что в любой момент рынок может ухнуть вниз, что было бы и правильным, и логичным. ....................................................................................................................................... ПРОГНОЗ ОТ АЛЕКСАНДРА ПОТАВИНА С ITINVEST.RU В четверг американские фондовые индексы завершили сессию в красной зоне. И в среду, и в четверг внутридневная динамика торгов проходит по схожему сценарию: высокое открытие и плавное движение вниз. Несмотря на ожидания новых стимулов со стороны ФРС инвесторы пока предпочитают выходить из рискованных активов накануне публикации отчета по рынку труда в США за август. Выходившая вчера в США статистика показала сокращение числа первичных обращений за пособием по безработице на 12 тыс. до 409 тыс. При этом во II квартале отмечено снижение производительности труда на 0,7%, с одновременным ростом затрат на рабочую силу на +3,3%. В августе индекс деловой активности в производственном секторе (ISM manufacturing) хоть и снизился до 50,6 п. против 50,9 п. в июле, но все же оказался лучше прогноза 48,5 п. В целом напрашивается вывод, что крупнейшая мировая экономика этим летом просто топчется на месте из-за высокой безработицы и растущих издержек бизнеса. Уход от риска накануне выхода важной статистики из США привело к укреплению позиций доллара (EUR/USD1,4265). С другой стороны вчерашние слабые статданные из Европы оказывают давление на позиции евро, поскольку участники рынка уже не ожидают повышения ставок ЕЦБ в ближайшей перспективе. Цены на нефть марки Brentв пятницу стабильно торгуются возле отметки $114,3/барр, при этом сохраняется тенденция, когда каждый следующий дневной минимум цены, выше, чем минимум предыдущего дня. Сегодняшние торги в Азии в основном проходят в красной зоне (MSCIAsia -1,15%), что оказывает давление на американские фьючерсы: S&P -0,32%. В пятницу мы ждем открытия торгов на нашем рынке акций с гэпом вниз около одного процента. Ситуация складывается довольно неоднозначная: вчерашняя существенная просадка котировок (даже несмотря на то, что она была потом выкуплена) говорит о том, что «медведи» уже пробуют силы в расчете на новое падение. И, наверное, не беспочвенно, поскольку ведущие мировые банки снижают свои прогнозы по цифрам сегодняшней статистики из США по безработице. С другой стороны в пятницу днем не выходит никакой важной макроэкономической статистики, а значит при подходе к вчерашним минимумам (1520 п. по ММВБ и 164500 по fRTS) у спекулянтов появится соблазн повторить вчерашний трюк с выкупом снижения на ожиданиях того, что статистика из США все же не разочарует рынок. Думаю, показательными для нас будут уровни и направление движения индексов под самое закрытие сессии. Если индекс ММВБ удерживает планку 1510 п. сегодня, то для «быков» ситуация остается довольно благоприятной и на следующей неделе. Не стоит забывать, что в понедельник, 5 сентября, биржи США будут закрыты в связи с празднованием Дня Труда.

|

|

|

|