7 марта после самого сильного падения за последние три месяца я продолжал считать, что рынок останется бычьим и писал:

Главный вопрос, который всех интересует – является ли это среднесрочным разворотом.

Достаточно сильный и продолжительный рост идет практически с конца ноября. Американский рынок акций уже находится на максимумах с лета 2008 года.

Тем не менее, моя точка зрения – я отвожу на то, что это среднесрочный разворот вероятность не более 30% при условии, что в Греции не произойдет неуправляемого дефолта.

Технически это выглядит как нормальная коррекция к непрерывному росту.

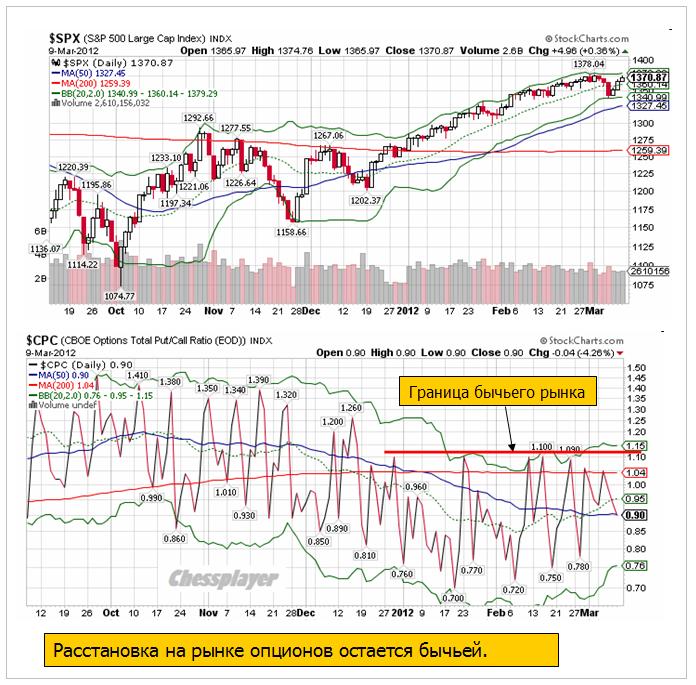

Как мы видим, за следующие три дня рынок вернулся к уровням начала недели. Неделя закрыта с символическим ростом, и графически картина выглядит вполне по бычьи.

Put/call –коэффициент не выходит за границы 1,10 – что тоже дает нам бычью расстановку сил на рынке опционов.

Но действительно ли рынок находится в фазе роста?

На рисунке видно, что ленты Боллинджера практически выровнялись в горизонтальном направлении и сузились. Они указывают на формирование боковика в диапазоне 1340-1380 пунктов.

Теперь что от быков, что от медведей требуется определенное усилие, чтобы прорваться за пределы этого диапазона.

Посмотрите на закрытия по индексу S&P500 последних четырех недель: 1361,33, 1365,78, 1369,72, 1370,75. За четыре недели рынок продвинулся менее, чем на 1%.

Последняя неделя, кстати, была первой, когда индекс S&P500 не обновил максимумы.

EURO и некоторые рискованные валюты (не все) во время роста на прошлой неделе корректировались, что тоже вызывает определенные сомнения в этом росте.

Рынок вступил в фазу прогонки; о чем я кстати писал еще пару недель назад.

Во время фазы «прогонки» риск в находится в режиме «включено», рынок остается бычьим, но идет раздача лонгов. Фаза прогонки рынка уже идет почти целый месяц, но может продлиться еще 1-2 месяца. При этом как может быть рост, так его может и не быть. Это почти непредсказуемо.

В начале прошлой недели произошла самая сильная коррекция рынка за последние 3 месяца, но затем рынок развернулся и опять пошел вверх. Поводом этому послужили ожидания благоприятного завершения сделки по PSI и ожидания позитивного отчета по занятости. И те и другие ожидания подтвердились.

Настоящего роста в пятницу не получилось из-за решения ISDA по греческим CDS, хотя реакция на это событие была довольно умеренной.

Не думаю, что активация CDS-контрактов или списание >100 млрд. EURO способны оказать хоть сколько-то продолжительное воздействие на рынки.

Дефолт Греции ( это только первый – впереди будут еще – но не скоро) наконец состоялся, но он является управляемым, и банковская система еврозоны к нему сейчас очень хорошо подготовлена.

В ближайшие недели никаких специфических рыночных тем уже не будет и на первый план выйдут данные экономики США и еврозоны? Если они будут позитивны, рынок еще может сколько-то порасти.

Но в целом, это все-равно будет боковик – волатильный боковик.

Чуть позже – в конце марта-начале апреля вероятность коррекции значительно возрастет.

Во-первых, будет сказываться укрепление доллара – а это ИМХО устойчивый процесс. Во-вторых, начнут играть роль риски в связи с выборами в Греции и Франции.

На этой неделе главным событием станет заседание ФОМС. Я не ожидаю от Комитета по открытым рынкам каких-то решений, способных существенно подействовать на рынок.

Во-первых, заседание однодневное, а, как правило, все серьезные решения принимаются на двухдневных заседаниях. Двухдневными будут два следующих заседания: 24-25 апреля и 19-20 июня, за которыми последуют прессконференции главы ФРС Бернанке.

Пока у ФРС нет никаких оснований для запуска новой программы QE. У меня есть сомнения, что такие основания появятся даже к июньскому заседанию ФРС.

На мой взгляд, основания для запуска QE3 появятся только в октябре. Ликвидности на рынке сейчас предостаточно и без того, чтобы Федрезерв вкачивал в экономику новые сотни миллиардов долларов. Правда это EURO-ликвидность, и этот факт будет оказывать на американскую экономику отрицательное воздействие. Но должно пройти несколько месяцев, чтобы этот эффект почувствовался.

Для запуска программы QE3 нужны плохие экономические данные по ВВП или занятости, свидетельствующие о том, что процесс восстановления застопорился.

Возможно, что даже данные за 1-й квартал не станут основанием для запуска QE3.

ЗАСЕДАНИЕ ЕЦБ:

Реакция рынка на заседание ЕЦБ по ставке была очень спокойной.

Верояность понижения ставки в течение этого цикла количественного смягчения очень мала.

Danske Bank считает, что ЕЦБ оставит процентную ставку неизменной вплоть до первого квартала 2014 года.

Драги считает 3-хлетние LTRO несомненным успехом.

Прогноз по инфляции был немного пересмотрен в большую сторону, а по росту экономики еврозоны в меньшую.

В ближайшие недели доминирующей темой для рынков станут данные экономики. Чуть позже – в конце марта-начале апреля начнут играть роль риски в связи с выборами в Греции и Франции.

Основные события на этой неделе от Блумберга

Реакция американского рынка на позитивные данные по занятости на этот раз была логична.

Есть такой условный рыночный рефлекс, к которому нас приучили и приучают.

Если данные по занятости позитивные, то значит все ок, следует покупать рискованные активы и продавать активы с фиксированной доходностью.

Если американская статистика по занятости не врет, то данные действительно показывают положительные сдвиги в американской экономике. Главное, что улучшение отмечено в частном секторе, а в государственном секторе количество занятых снижается. Так что недооценивать статистику тоже не стоит.

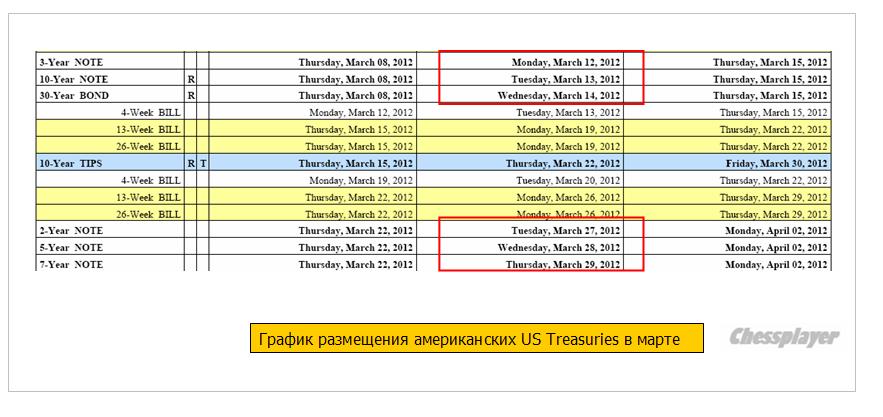

Начавшаяся неделя – первая неделя календарного цикла по размещению US notes и US bonds.

12-14 марта соответственно размещаются 3,10,30-year US Treasuries.

На рисунке внизу показан график размещения американского госдолга в марте.

Значение для рынков имеет только размещение среднесрочного и долгосрочного долга ( от 3-х лет). Векселя (bills) в настоящий момент равнозначны кэшу.

Размещение US notes и US bonds, как я уже неоднократно писал, - неблагоприятное время для лонгов.

Хотя, естественно, это нельзя воспринимать как аксиому, поскольку, разумеется, есть много других факторов.

Ликвидность, например или курсы валют.

Ликвидность сейчас очень высокая и это позитивно для рискованных активов.

Что касается валютного рынка, то тренд по ослаблению EURO оказывает негативное влияние на рискованные активы.

Если резюмировать мое представление о рынке, то я сделал бы это следующим образом:

Среднесрочно пока нет предпосылок к развороту, хотя потенциал роста в свою очередь очень невелик.

На этой неделе более вероятна небольшая коррекция.

В начале прошлой недели произошла самая сильная коррекция рынка за последние 3 месяца, но затем рынок развернулся и опять пошел вверх. Поводом этому послужили ожидания благоприятного завершения сделки по PSI и ожидания позитивного отчета по занятости. И те и другие ожидания подтвердились.

Во вторник я писал:

Главный вопрос, который всех интересует – является ли это среднесрочным разворотом.

Моя точка зрения – я отвожу на то, что это среднесрочный разворот вероятность не более 30% при условии, что в Греции не произойдет неуправляемого дефолта.

Этот вопрос может проясниться достаточно скоро – возможно даже в конце этой недели.

Технически это выглядит как нормальная коррекция к непрерывному росту.

Настоящего роста в пятницу не получилось из-за решения ISDA по греческим CDS, хотя реакция на это событие была довольно умеренной.

Не думаю, что активация CDS-контрактов или списание >100 млрд. EURO способны оказать хоть сколько-то продолжительное воздействие на рынки.

Реакция американского рынка на позитивные данные по занятости была естественно позитивна.

Есть такой условный рыночный рефлекс, к которому приучили и приучают трейдеров.

Если данные по занятости позитивные, то значит все ок, следует покупать рискованные активы и продавать активы с фиксированной доходностью.

Однако EURO и некоторые рискованные валюты (не все) при этом корректировались, что вызывало определенные сомнения в этом росте.

В ближайшие недели никаких специфических рыночных тем уже не будет и на первый план выйдут данные экономики США и еврозоны? Если они будут позитивны, рынок еще может сколько-то порасти.

Но в целом, это все-равно будет боковик – волатильный боковик.

Если резюмировать мое представление о рынке, то я сделал бы это следующим образом:

Среднесрочно пока нет предпосылок к развороту, хотя потенциал роста в свою очередь очень невелик.

Чуть позже – в конце марта-начале апреля вероятность коррекции значительно возрастет.

Во-первых, будет сказываться укрепление доллара – а это ИМХО устойчивый процесс. Во-вторых, начнут играть роль риски в связи с выборами в Греции и Франции.

Представьте себе ситуацию: гражданин, назовем его папаДимос, должен денег всему дому, особенно соседу ПетеПападосу. И вот в очередной раз он приходит к Пете и говорит- дай мне еще столько сколько я тебе уже должен, мне по счетам платить надо, плюс же тебе от этого очевидный: я буду должен тогда круглую цифру. На это Петя отвечает отказом.

Димос, нисколько не смутившись, идет к знакомому нотариусу Мерколь Саркойзивне в конторку, и говорит: одолжите, счета платить надо. Та говорит: хороший ты парень, Димос, а ты кинь Петю на долг, и на какую сумму кинешь, столько я тебе дам в долг еще. И при этом ты останешься для меня хорошим парнем по-прежнему.

Димос довольный возвращается домой, и объявляет всему дому, что он платить долги никому не будет, иначе вообще уедет в другой дом, при этом плачет, что уже ничего нетути, ни одежды у детей, ни презервативов у их папы. При этом говорит, что если мы все вместе объединимся и кинем Петю, то Мерколь Саркойзивна даст денюшку (причем тоже не свою, а дядюшки Сэма из центрального района), из которой можно будет раздать долги некоторым жильцам. Все помогают кинуть Петю, и верят папеДимосу как прежде)))

Дом высокой культуры быта, не иначе))

Ну а мы пожалуй подождем более здравой оценки такой вот ситуации со стороны рынков. И будем играть от шорта по-прежнему.

В воскресенье наши фондовые индексы с лихвой отыграли позитив, пришедший с внешних рынков за четверг и пятницу. В понедельник мы видим, что индексы азиатского региона преимущественно торгуются в красной зоне (MSCI Asia -0,48%). Здесь участников рынка не порадовала субботняя статистика из Китая, показавшая рост экспорта в феврале на 18,4% г/г, при ожидании подъема на 28,8%. При этом дефицит внешнеторгового баланса Поднебесной в прошлом месяце вырос до $31,48 млрд – максимальное месячное значение с 2000 года.

Позиции единой европейской валюты против доллара в понедельник опять ослабли на фоне неопределенности в отношении урегулирования греческих CDS. Утром пара EUR/USD упала до отметки 1,3090 – минимум за последний месяц. Котировки апрельских фьючерсов на нефть марки Brent хоть и торгуются на уровне $125,3/барр., выше отметки $126 спроса пока явно нет.

В понедельник мы ожидаем открытия торгов на нашем рынке акций в зоне умеренного снижения. Что за движение вверх мы видели вчера под закрытие сессии? На наш взгляд это было желание доминировавших вчера «быков» сделать заключительное тестирование наличия спроса выше уровня 172 тыс. п. по фьючерсу РТС перед началом движения вниз. Для подтверждения падения, игрокам необходимо пробить уровень вчерашней поддержки на 171 тыс. п., и оттестировать его уже снизу на небольших объемах. Судя по графику фьючерса РТС, целью снижения может стать сначала уровень 169500 п., а потом 167000 п. Аналогично по индексу ММВБ: мы ждем снижения к отметкам 1585-75 п. в ближайшее время. Явная сильная поддержка расположена на уровне 1550 пунктов. Более агрессивных движений вниз, я думаю пока ждать рано, так как крупные игроки предпочтут подождать итогов завтрашнего заседания ФРС по монетарной политике.

Сегодня компания МТС опубликует отчетность по US GAAP за IV квартал и весь 2011 год. В 13-00 ждем данных по ВВП Италии за 4 квартал. Календарь макростатистики по Америке сегодня пуст. Напоминаем, что из-за перехода США на летнее время, с понедельника торги на Уолл-стрит будут начинаться в 17-30 мск. Сегодня вечером Минфин США проводит аукцион по продаже 3-летних бондов на сумму $32 млрд.

Сохраняю длинную позицию по акциям ГАЗПРОМ ао, ЛУКОЙЛ, Новатэк ао, ПолюсЗолото, Роснефть, Русгидро, Сбербанк, Сбербанк-п, Сургнфгз, ФСКЕЭС, ХолМРСК ао. Сделок на покупку и продажу не запланировано.

Глава Роснефти Эдуард Худайнатов сообщил о том, что нефтегазовая компания готова принять участие в борьбе за 25% акций Новороссийского морского торгового порта. «Если актив будет выставляться на конкурс, то компания готова принять в нем участие», - отметил г-н Худайнатов.

Прямой интерес Роснефти к НМТП заключается в том, что нефтегазовая компания является крупным экспортером и порядка половины своей продукции направляет за рубеж, а НМТП — это крупнейшая в России по грузообороту портово-логистическая компания. Кроме того, группа НМТП в начале 2011 года приобрела Приморский торговый порт, занимающий лидирующие позиции по перевалке нефти и нефтепродуктов.

Благодаря перечисленным выше факторам Роснефть получит возможность оптимизировать свою логистическую систему и снизить тем самым издержки, обусловленные расходами на транспортировку продукции, как по стране, так и на экспорт.

Впрочем, есть и еще один немаловажный момент. В последние годы НМТП активно развивается и расширяет географию присутствия. Происходит это под руководством группы Сумма и Транснефти, которые совместно владеют 50,1% акций НМТП. Однако сейчас портово-логистическая компания испытывает затруднения, связанные с высокой долговой нагрузкой (чистый долг/EBITDA=6,15x), что негативно отражается на котировках ценных бумаг группы. Правда, как отметил заместитель гендиректора НМТП по финансам и экономике Андрей Бубнов, «в планах достичь соотношения долга к EBITDA ниже 3,75х по результатам 2012 года». Получается, что компании необходимо сократить этот уровень в 1,64 раза.

Более того, желание Игоря Сечина и Минэкономразвития провести «закрытую приватизацию» блокпакета в пользу Роснефти усиливает пессимизм инвесторов. Соответственно, еще один плюс в покупке этого пакета сейчас состоит в том, что впоследствии его можно перепродать значительно дороже, причем основными претендентами, как и сейчас, будут Сумма и Транснефть.

Блокпакет даст Роснефти возможность накладывать вето на решения совета директоров общества. То есть нефтегазовая компания получит возможность напрямую отстаивать собственные интересы в НМТП в соответствии со своим видением стратегии развития группы.

В случае покупки блокпакета НМТП НК Роснефть получит часть портово-логистического актива и возможность оптимизации бизнес-процессов. При этом деятельность группы НМТП не является профильным направлением для Роснефти, а это уже несет в себе определенные риски для инвесторов, т.к. усиление присутствия государства в частном бизнесе воспринимается достаточно болезненно и негативно.

Под вопросом остается строительство железнодорожных путей к станции Ермилово, что необходимо для оптимизации транспортировки нефтепродуктов Приморским торговым портом. Сначала в РЖД поставили условие, согласно которому в ПТП должны были оказать содействие в модернизации путей общего пользования по направлению Ермилово—Зеленогорск. Последствием таких пожеланий РЖД стало дело, возбужденное ленинградским управлением ФАС по признакам нарушения ст. 10 ч. 1 закона «О защите конкуренции». Затем руководство железнодорожной компании и вовсе предложило правительству направить 7,5 млрд руб., предназначенных для развития транспортной инфраструктуры ПТП, на ее модернизацию у порта Усть-Луга.

Целевая цена по акциям НМТП находится на уровне 3,7 руб. Таргет по GDR составляет $9,3. Но на данный момент дисконт оправдан перечисленными негативными факторами, важнейшим из которых является предполагаемое усиление роли государства в деятельности компании.

Приветствую всех в традиционных еженедельных обзорах. Вы имеете право на открытую информацию.

Положительные данные Nonfarm Payrolls развеяли ходившие слухи об их недостаточном росте и подтвердили рост рабочих мест своей статистикой +227К за февраль 09 марта.

Вспомните, какие данные вышли на прошедшей торговой недели:

В четверг AAII Sentiment Survey показал следующие данные:

Bullish: 42.4%, down 2.1 percentage points

Neutral: 28.6%

Bearish: 29.0%, down 2.2 percentage points

Греческое правительство в пятницу объявило, что 83,5% частных кредиторов облигаций согласились на сделки по обмену и решения по второму кризисному пакету. Сделка может быть завершена на следующей неделе.

Как бы зловеще это не звучало, запуск CDS Греции не окажет долговременного воздействия на фондовом рынке.

После выхода этой новости в конце торговой сессии рынки закрылись умеренным повышением, сохраняя свою динамику роста. Индекс Dow Jones Industrial Average в пятницу вырос на 0,1% и закрылся на уровне 12,922.02, S&P 500/SPX вырос на 4,96 пункта, или на 0,4%, до 1,370.87.

В целом, любое снижение рынка вряд ли будет долгим и следует рассматривать как возможность для дальнейшего роста.

На предстоящей торговой недели особое внимание стоит уделить результатам FOMC Rate Decision 13 марта и статданным CPI, PPI 15 и 16 марта.

Консолидация на рынке скоро завершится и движение вверх зовет и манит инвесторов новыми доходами.

В следующую торговую неделю нас ожидают выход данных:

Исследование проводится немецкой биржей Deutsche Börse AG по средам.

Учитывая немецкий менталитет (аккуратность, точность), полагаю, что этот опрос имеет высокую степень достоверности.

Обращаю внимание на то, что последние две недели опрашиваемые инвесторы были правы.

Количество медведей на прошлой неделе существенно сократилось, несмотря на то, что перед этим было довольно серьезное падение рынка, которое было похоже на разворот.

В исторической ретроспективе также отметим, что весь январь и февраль преобладали устойчиво бычьи настроения, что тоже было подтверждено рыночными движениями.

Поэтому этот опрос не стоит воспринимать от противного.

Правила опроса:

Опрос базируется на оценках институциональных и частных инвесторов. Опрос проводится один раз в неделю биржей Deutsche Börse AG в отношении индекса DAX или Techdax – что с ним будет в ближайшие 30 дней – вырастет, упадет или будет совершать боковое движение?

Опрашивается около 150 институциональных инвесторов и около 150 частных инвесторов.

Характерная черта опросов: в нем участвуют только активные инвесторы, не аналитики. Инвесторы, которые непосредственно вовлечены в торговлю. Таким образом, они психологически зависимы от своих позиций и более серьезно будут относиться к даваемым оценкам и не будут давать, будучи в лонгах, негативные оценки.

Одной из ключевых предпосылок достоверности прогноза является постоянно стабильный состав его участников: не менее 80%. Если это условие по каким-то причинам не выполняется, то опрос может быть отложен.

В целом, отметим, что, начиная с начала февраля, настроения стали колебаться между бычьими и медвежьими с небольшим перевесом то в одну, то в другую сторону.

Хотя в целом аналитики позитивно оценивают результаты PSI, говорить о полном решении греческих вопросов пока рано. На протяжении последних двух лет Греция перебивается от одного крайнего срока до другого, едва успевая укладываться в поставленные сроки по оплате долгов, принятию законов и другим обязательствам.

На этом фоне специалисты призывают не торопить события и дождаться больших подробностей программы PSI. "Нам нужно дождаться дополнительных деталей до того момента, как мы будем спокойны. В конечном счете, несмотря на нынешний успех, впереди Грецию ждут парламентские выборы, последствия которых станут новым фактором риска", - комментируют ситуацию в корпорации Credit Agricole.

...если изучить пересмотренные данные, которые показывают, что экономика США была гораздо в худшем состоянии в январе 2009 г., чем сообщалось в то время. Темпы роста в годовом исчислении во второй половине 2008 г. официально оценивались в -2,2%; тем не менее текущие цифры показывают более резкое и пугающее сокращение на -6,3%. Это основная причина, почему экономическая активность в 2009 и 2010 гг. была намного ниже, чем прогнозировалось, и почему безработица была намного выше.

In either case, here is a summary of what Goldman sees happening next: "After the finalization of the PSI process, only small residual transactional uncertainty remains. The new Greece package ensures low funding costs that under certain assumptions could even be sustainable in the long term. Moreover, the exposure of the Greek private sector to the Greek government declines very substantially... ...while the exposure of the European official sector rises to substantial levels.

Late-April elections will be a risk; but polls suggest a pro-EUR government is the most likely outcome. The new government will be tasked with creating a better growth environment.

Голдман настроен позитивно:

Using our GES score, we observe key areas of structural improvement for Greece’s growth environment... ...among others, the creation of a more business friendly environment, the establishment of conditions for increased openness to trade and a more effective rule of law." We will shortly present a far more realistic, and far less conflicted.

Вердикт «Открытой Европы» по долговому свопу Греции: это пиррова победа, которая сеет зерна политического и экономического кризиса в Европе.

In a just released report from Europe think tank OpenEurope, the conclusion is far less optimistic: "The deal sets the eurozone up for a political row involving Triple-A countries. At the start of this year, 36% of Greece’s debt was held by taxpayer-backed institutions (ECB, IMF, EFSF). By 2015, following the voluntary restructuring and the second bailout, the share could increase to as much as 85%, meaning that Greece’s debt will be overwhelmingly owned by eurozone taxpayers – putting them at risk of large losses under a future default. This deal may have sown the seeds of a major political and economic crisis at the heart of Europe, which in the medium and long term further threatens the stability of the eurozone."

Торговый баланс США наихудший за последние 39 месяцев и самое большое трехмесячное снижение за последние двадцать лет.

While NFP dominated the headlines, the US Trade Balance (deficit) limped out and dropped far more than expected. At a $52.565bn Deficit, this is the worst trade balance since October 2008. Perhaps more shocking is the fact that the 3 month drop (rise in deficit) is the largest ever on record, dropping $9.4bn in that period.

Цифры по инфляции создают надежду на смягчение денежной политики Банком Китая

The official CPI figure came in at 3.2%y/y, down from 4.5%y/y in January and the lowest level since June 2010, reaffirming what we already know; the measures adopted by Beijing last year to control inflation have done their job.

Хотя здесь имел место определенный сезонный эффект, но все-равно эта цифра меньше целевого правительственного уровня.

But what does this mean for policy going forward? Premier Wen made it clear in his Government Work Report Beijing intends to maintain a proactive fiscal policy and prudent monetary policy stance. The premier also lowered the official growth forecast to 7.5% for 2012, adding the government is willing to accept lower growth, and whilst this latest CPI figure is lower than expected it is distorted by seasonal factors which makes it very hard to predict. If we attempt to remove some of the seasonality, we see the combined annual rate for January and February is around 3.9%, just below the governments targeted level of 4%. Beijing is also very wary of a possible resurgence in inflation, especially in food prices. Consequently, once we put these factors together we expect the government will maintain its cautious easing of monetary policy.

Late in the session, retail sales and industrial production figures out of China were also below market expectations at 14.7%y/y and 11.4%y/y, respectively.

И про Австралию

In Australia, as we suspected imports decreased but significantly less than exports, which slid 8% over the month. The result was a decline in the trade balance to -673m from 1709m. Australia’s export sector is being hit hard by moderating commodity prices and soft volumes in coal and iron. We expect the export sector will continue to suffer in the short-term from weak levels of demand from some of Australia’s trading partners in Asia.

Билл Гросс по-прежнему делает ставку на ипотечные облигации. Теперь MBS составляют в его портфеле 52% активов.

Привлеченные кредиты слегка уменьшились – с 87,7 до 78,1 млрд., также как и привлеченные кредиты.

The Fed may be using the WSJ to spread rumors of sterilized QE, but Bill Gross ain't buying. According ot the latest update from the world's largest bond fund, the firm lowered its holdings of cash and synthetic Treasury exposure to 38% of total from 41% (even as AUM increased from $250.5 billion to $251.8 billion), while hiking MBS to 52% of AUM: not the highest relative exposure ever, but at $131 billion in Mortgage Backed Debt, certainly the highest in absolute terms. Margin cash declined slightly from $87.7 to $78.1 billion, but one thing that appears to have increased even more is Gross' conviction that QE 3, or to borrow a recent euphemism, THE NEW QE, is coming and it will be all about mortgage backed debt. Of secondary note is that after extending the effective duration of its holdings to an all time high 7.58 years in October 2011, the fund has rapidly cut duration and was at 5.68 at last check as holding in the 1-3 year bucket saw a substantial jump: indicating the ramp up in short duration MBS paper.

5) One hundred billion euros worth of perceived wealth evaporated. That can not be a good thing for a Eurobanking system already capital short, as it raises leverage (quick back of the envelop calculation) by about 6% across the board. It also will not make the interbank market any more trusting, thus increasing the likelihood of perpetual LTRO. LTRO lll looks to arrive sooner than QE lll.

100 млрд. EURO испарились, европейская банковская система должна это почувствовать. Доверие к межбанку подорвано. Это создает потребность в постоянном LTRO.

LTRO-3 наступит скорее, чем QE3.

7) As Europe now speaks increasingly of greater EU financial integration, Sarkozy's poll numbers will be the victim and a less EU friendly individual will likely win the upcoming election. Since France and Germany fortunately have a long and storied history of being the best of friends, and no one in either country would ever pander to nationalist sentiments, this shouldn't present a problem.

8) Given how much angst was caused by the drawn out Greek affair, the Spanish leader knows he has enormous leverage with EU leadership and he can continue to do what he has been doing with regard to ignoring the deficit targets demanded/suggested by the EU. The EU might well bark at him, but they cannot afford to bite at this time. Muchos gracias, Greece.

In light of today’s EMEA Determinations Committee (the EMEA DC) unanimous decision in respect of the potential Credit Event question relating to The Hellenic Republic (DC Issue 2012030901), the EMEA DC has agreed to publish the following statement:

The EMEA DC resolved that a Restructuring Credit Event has occurred under Section 4.7 of the ISDA 2003 Credit Derivatives Definitions (as amended by the July 2009 Supplement) (the 2003 Definitions) following the exercise by The Hellenic Republic of collective action clauses to amend the terms of Greek law governed bonds issued by The Hellenic Republic (the Affected Bonds) such that the right of all holders of the Affected Bonds to receive payments has been reduced.

The EMEA DC has resolved to hold an auction with respect to the settlement of standard credit default swaps for which The Hellenic Republic is the reference entity. To maximise the range of obligations that market participants may deliver in settlement of any such credit default swaps, the EMEA DC has agreed to run an expedited auction process such that the auction itself will take place on March 19, 2012. In light of this expedited auction process, market participants should submit any obligations that they would like to include on the list of deliverable obligations to ISDA as soon as possible.

The ECB kept the leading interest rate unchanged at 1% as widely expected. We continue to expect the ECB to keep the refinancing rate unchanged until Q1 14. The chance of more rate cuts in this easing cycle has diminished further.

At the press conference, ECB President Mario Draghi cherished the effect of the 3Y LTROs and pointed towards the change in market sentiment since November. Draghi stated that the LTROs have been an "unquestionable success".

The quarterly staff forecast on inflation was revised upwards while the growth forecast was revised down. It is surging energy prices in particular that have pushed up inflation.

On previous occasions oil price increases have prompted the ECB to hike rates. We believe that Draghi will abstain from this knee-jerk reaction as he appears to put more emphasis on the fact that price pressures should remain limited in an environment of subdued growth.

The market reaction was muted as the ECB delivered as expected.

Danske Bank считает, что ЕЦБ оставит процентную ставку неизменной вплоть до первого квартала 2014 года.

Драги считает 3-хлетние LTRO несомненным успехом.

Прогноз по инфляции был немного пересмотрен в большую столрону, а по росту экономики еврозоны в меньшую.

Реакция рынка на заседание ЕЦБ по ставке была очень спокойной.

Верояность понижения ставки в течение этого цикла количественного смягчения очень мала.

Про заседание ЦБ Канады, посвященное процентной ставке

The bank upgraded its assessment of the economy as well as inflation, which argues for the next step being a rate increase, though that may still be about a year out.

On Growth: “Recent developments suggest that the outlook for the Canadian economy is marginally improved from the January MPR. Although the economy will likely grow faster than forecast in the first quarter due to temporary factors, underlying economic momentum remains around trend, balancing domestic strength and external weakness. Private demand is now expected to be slightly stronger than projected, owing to improved sentiment and highly-supportive financial conditions. Canadian household spending is expected to remain high relative to GDP as households add to their debt burden, which remains the biggest domestic risk. Net exports have been supported by stronger-than-anticipated U.S. activity but are expected to contribute little to growth, reflecting still-moderate foreign demand and ongoing competitiveness challenges, including the persistent strength of the Canadian dollar.”

On Inflation: “The profile for core and total CPI inflation is somewhat firmer than previously anticipated as a result of reduced economic slack and higher oil prices. After moderating in the second quarter, total inflation is expected, along with core inflation, to be around 2 per cent over the forecast horizon, reflecting the combination of modest growth of labour compensation, an economy operating around its potential over time, and well-anchored inflation expectations.”

The bank sees “considerable monetary policy stimulus” but did not mention removing it.

В заявлении повышены прогнозы по инфляции, что повышает вероятность повышения ставки, но никак ее понижения.

Банк видит заметное влияние стимулирующих мер в экономике, но не собирается от них отказываться.

Торговый и текущий балансы Японии рисуют удручающую картину. Это является результатом сильной йены в последние годы.

Japan's Trade and Current Account imbalances appear to be hitting some kind of terminal velocity and while neither JGBs nor CDS seem to reflect the ensuing chaotic recognition that perhaps the can that has been so faithfully kicked down the "Nishi-no-michi" or the West Road may have plunged over the lip of Mount Fuji (conjuring images of Mordor), FX markets recent and abrupt weakness brought on by yet more printing (a topic we discussed in great detail recently as the chosen heretical method du decade) may well be coming face to face with reality. We assume Azumi is faithfully watching these market moves but we wonder at what point the quasi-intentional weakening of local currencies flares into a full-blown currency war - and instead of merely encouraging simpleton FX-carry strategies chasing momentum and leverage - quickly becomes the hyperinflationary super nova that many have been waiting for over the last decade. Dismal demographics aside, we wonder how long before Koo prescribes yet more of the same medicine for this constant state of deflation and at what point does inverted-Apple-looking charts for Trade and Current Account balances become simply too hot to handle...

Не перерастут ли QE ЦБ Японии в полномасштабную валютную войну?

Про приток денег в ETF-индустрию. Почти весь приток денег представлен 6-ю фондами.

ETF fund flows have been a uniformly positive source of capital into U.S. risk markets in 2012. Looking a little deeper at the decidedly 'risk-on' flows, Nic Colas (of Convergex Group) notes perhaps their most provocative feature has been their high degree of net concentration. When you look at the entire “ETF Ecosystem” of listed funds, just 6 funds represent all the net gains in assets over the past month ($5.4 billion in net inflows) – LQD, HYG and JNK in fixed income, VWO in emerging markets, VXX in risk, and GLD in commodities. With 1,433 different ETFs listed on U.S. markets now, Colas likens the comprehension of the $1.2 trillion in AUM across these ETFs to how well you know your spouse as we know ETF flows are important (just like a wedding anniversary date or what day the trash is picked up at home) but with their still-evolving proliferation it seems a daunting task to keep tabs on them. All in all, this brief analysis points to more of a pause in investor sentiment rather than the opening for a more full-blown correction in the coming weeks.

Аналитики Morgan Stanley предлагают свой взгляд на новые греческие облигации, которые заменят старые в результате свопа

Morgan Stanley provides some color on the new GGBs, which they expect to trade at least 200bps wide of Portugal and with an inverted curve expecting prices to stabilize in the mid-20s (with technicals in the short-term pushing prices below 20). The GDP warrants are estimated at a fair-value around 1c and if the Argentine framework is any evidence, this will be heavily discounted (read ignored) by the market. All-in-all, not exactly positive but still buy stocks because 90% sounds like a good number!

Art Cashin комментирует новую идею «стерилизованного QE»

So the Fed is looking for a way to lower rates without producing any inflationary pressure. That’s because critics have claimed the inflationary impact of prior easing managed to push up oil, gold and other commodities. It also weakened the dollar.

Okay, now put on your Sherlock Holmes hat and examine yesterday’s action. Stocks rallied but so did gold and oil and lots of commodities. The dollar also fell. Those actions were just the ones that the supposed new program was designed to avoid.

Посмотрите, как среагировали на эту идею цены. Реакция была как раз именно такого характера, которого хотели бы избежать с помощью нового плана.

Юрген Шларк: «Баланс ЕЦБ – просто гигантский, качество залога – ужасающее».

[Stark] added the structure of the balance sheet is a cause for concern because increasingly short-term debt claims are being replaced by long-term ones and this will make it more difficult for the bank to reverse its loose monetary policy.

With his comments, the bank's former hawk Stark is backing Germany's central bank president Jens Weidmann. The head of the Bundesbank told Der Spiegel weekly magazine over the weekend that requirements for banks' cheap loans have been "very generous" and the program calms the situation in the short term, but this calm could be deceptive. He was concerned about the collateral requirements that the banks had to provide.

The ECB's balance sheet soared past the EUR3 trillion level last week partly because the bank has flooded markets with over EUR500 billion in cheap loans for banks.

Штарк добавил, что структура баланса ЕЦБ изменена таким образом, что краткосрочный долг заменен на более долгосрочный, и это значительно усложнит задачу по свертыванию мягкой монетарной политики.Это спокойствие обманчиво.И ZH добавляет:

Of course, this long-term deterioration in prospects for yet another central bank means that it has bought a short-term reprieve, as has been reflected by rising asset prices. However, what happens when the effect of this latest dilution in the value of the paper currency fades, or worse, when the ECB's balance sheet becomes non-performing and confidence in the montary authority is lost?

Well, since that will be "someone else' problem" why worry?