|

|

|

Группа компаний ПИК раскрыла консолидированную отчетность за 2013 год, а также операционные результаты за 1 квартал 2014 года. В отличие от 2012 года, по итогам которого компания серьезно нарастила объемы реализации жилья, в отчетном периоде ПИК сфокусировался на достижении высокой рентабельности. см. таблицу http://bf.arsagera.ru/stroitelstvo_nedvizhimost... Продажи жилья в 2013 году выросли только на 2,9% и достигли 677 тыс. м2, так как цель, поставленная перед компанией, заключалась в повышении эффективности на всех участках деятельности. Отрицательную динамику показал московский сегмент и продажи в Новой Москве, в то время как реализации жилья в Московской области и прочих регионах росли. При этом площадь, переданная покупателям, то есть, учитываемая для расчета выручки по МСФО, сократилась на 6,1% - до 603 тыс. кв. м. В первом квартале текущего года динамика была слабой (-10,5%), что связано с плановым снижением оптовых продаж и графиком запуска новых проектов, которые могут сказаться на росте продаж во втором полугодии 2014 года. Всего по итогам 2014 года ПИК намерен реализоваться порядка 710 тыс. кв. м. Отметим, что весомую долю в объеме продаж жилья за первый квартал сыграл сегмент Новая Москва, в рамках которого реализуется один из ключевых проектов Группы – ЖК «Бунинский». см. таблицу http://bf.arsagera.ru/stroitelstvo_nedvizhimost... В 2013 году цены реализации недвижимости продемонстрировали рост и, по заявлениям менеджмента, превзошли средние цены в соответствующих сегментах благодаря удачному выбору проектов. см. таблицу http://bf.arsagera.ru/stroitelstvo_nedvizhimost... Говоря о финансовых показателях, необходимо отметить снижение общей выручки до 62,5 млрд рублей (-5,4%) и доходов девелоперского сегмента, снизившихся до 53,3 млрд рублей (-2,7%), что связано с меньшим объемом передачи жилья в ушедшем году. При этом расчетная выручка на 1 м2 продемонстрировала положительную динамику(+3,6%). В текущем году компании удалось существенно повысить эффективность и удержать под контролем коммерческие и административные расходы, в результате чего операционная прибыль выросла на четверть – до 12,4 млрд рублей. Проведенная в 2013 году допэмиссия позволила Группе компания ПИК разобраться с одной из главных проблем – чрезмерной долговой нагрузкой, которая сократилась на треть – до 29,1 млрд рублей. Это повлекло снижение финансовых затрат и более чем двукратное увеличение чистой прибыли, составившей почти 7,5 млрд рублей. Отметим, что по итогам 2013 года компания показала рекордные значения по операционному и чистому денежному потоку. Более важным нам представляется динамика стоимости портфеля проектов. Согласно отчету оценщика рыночная стоимость портфеля проектов составила 95,2 млрд рублей (на 31 декабря 2012 г. составляла 88,4 млрд рублей). Стоимость чистых активов на одну акцию, рассчитанная как рыночная стоимость портфеля за вычетом отношения чистого долга к стоимости акции, выросла со 104,6 до 116,9 рублей за акцию. Напоминаем, что именно стоимость портфеля проектов лежит в основе наших оценок привлекательности акций строительных компаний. Мы считаем, что у компании есть существенный потенциал для кратного роста стоимости проектов. Ушедший 2013 год оказался благоприятным для ПИКа, сфокусировавшись на эффективности, компании удалось сократить долговую нагрузку и достичь впечатляющих финансовых результатов. В среднесрочной перспективе менеджмент компании ожидает роста объема продаж около 10-15%. Мы по-прежнему считаем портфель активов компании недооцененным рынком, бумаги ПИКа являются одним из наших приоритетов. Кроме того, мы не исключаем начала дивидендных выплат компанией, ведь финансовое положение существенно улучшилось.

|

|

Главное управление экономической безопасности и противодействия коррупции МВД России выявило хищение 20 млрд руб, принадлежащих крупнейшему национальному агрохолдингу ГК Разгуляй. По сведениям полиции, с 2007 по 2010 топ-менеджмент компании заключал договоры с фиктивными юридическими лицами на приобретение земли для сельхозпредприятий, входящих в холдинг. В рамках подписанных соглашений денежные средства были переведены на расчетные счета фиктивных организаций и присвоены злоумышленниками. Для покупок использовались оборотные средства агрохолдинга, в результате чего компания лишилась нескольких миллиардов рублей. По факту хищений в отношении бывшего владельца агрохолдинга Игоря Потапенко возбуждено уголовное дело по статье «Мошенничество в особо крупном размере». Напомним, что с 2008 г. котировки агрохолдинга упали почти на 98%. Однако принятая в посткризисный период компанией стратегия, нацеленная на развитие наиболее маржинальных и избавление от наименее прибыльных сегментов бизнеса, давала надежду на некоторое восстановление. Смущала только обремененность долгом, ставившая на повестку дня допэмиссию. По данным аналитиков, на конец 2011 года задолженность Разгуляя достигала почти 30 млрд руб. и порядка 80% приходилось на долю ВЭБа. В январе 2013 года ВЭБ стал одним из крупнейших акционеров агрохолдинга, обменяв часть задолженности компании на ее новые акции. Больше всего огорчало непредставление с 2011 года отчетности по МСФО, в связи с чем проверить, как реализуются планы компании было невозможно. Летом 2013 г. нам удалось связаться с представителем компании, который сообщил, что отчетность проходит аудиторскую проверку, после чего она будет опубликована на сайте. Весь год мы с нетерпением ждали ее выхода. Теперь понятно, почему так и не дождались. Получается, пока обманутые акционеры ожидали справедливой оценки стоимости компании, менеджмент просто напросто воровал деньги. Остается непонятным, почему хищения имевшие место в 2007-2010 г.г., выявлены только сейчас...

|

|

Золотодобывающая компания Селигдар опубликовала финансовую отчетность по МСФО за 2013 год. Выручка компании составила 163,7 млн. дол. (+11,7%, здесь и далее: г/г), немного не дотянув до нашего прогноза (170 млн дол.). Рост объемов добычи до 120 тыс. ун. (+25,1%) был компенсирован снижением средней цены реализации золота (-16,2%). Затраты компании выросли на 15,8%, что было обеспечено, прежде всего, ростом основных статей - расходов на оплату труда и приобретение материалов. Рост себестоимости мог бы оказаться большим, если бы не "спасительная" для последних лет статья "Изменение запасов золота в процессе производства". Напомним, что по ней отражается изменение запасов золота на стадии переработки. За исключением 2010 г. все последнее время по данной статье фиксировалось увеличение запасов золота. Не стал исключением и прошедший год, хотя в отчетности по итогам 9 месяцев 2013 г. еще отражался рост запасов. Однако четвертый квартал перевернул все с ног на голову: запасы золота увеличились более чем на 20 млн дол., что затормозило общий рост себестоимости. В итоге валовая прибыль с учетом амортизации лицензий выросла всего на 5,8% до 56 млн дол. Хороший контроль над административными расходами (-6,8%) привел к тому, что прибыль от продаж подскочила на 28% до 35,1 млн дол. Блок финансовых статей существенно ухудшил итоговый результат. Расходы на обслуживание долга, а также отрицательные курсовые разницы привели к тому, что чистая прибыль компании за год практически не изменилась, составив 18,6 млн дол. С учетом же резерва пересчета валютных курсов (-21,8 млн дол.) совокупный убыток компании составил -3,1 млн дол. против дохода 33,9 млн дол. в 2012 г. Такое разночтение между результирующими показателями существенно затрудняет трактовку вышедших итогов. Трудно даже определиться с тем, с каким знаком стоит чтить итоговый результат. На наш взгляд, Селигдар способен зарабатывать чистую прибыль, которая с возрастающими объемами добычи должна увеличиваться. Однако, если трактовать чистый финансовый результат как совокупный доход, то здесь уже возникают вопросы, так как по итогам года он отрицателен, и при дальнейшем наращивании валютной долговой нагрузки или роста курса доллара его возвращение положительную зону ставится под большой вопрос. На наш взгляд, инвестиционная привлекательность компании, выражающаяся в относительно здоровой операционной деятельности и достаточная обеспеченность сырьем вкупе с обещающими рост объемами добычи, сводится на нет рисками корпоративного управления и несовершенством модели управления акционерным капиталом компании. Существенный вклад в оценку продолжают вносить запасы золота компании, при текущем уровне добычи их должно хватить приблизительно на 25 лет. Таким образом, ожидания инвесторов могут быть связаны не только с улучшением качества корпоративного управления Селигдаром, но и с ростом эффективности в сфере монетизации запасов. На данный момент акции Селигдара не входят в число наших приоритетов.

|

|

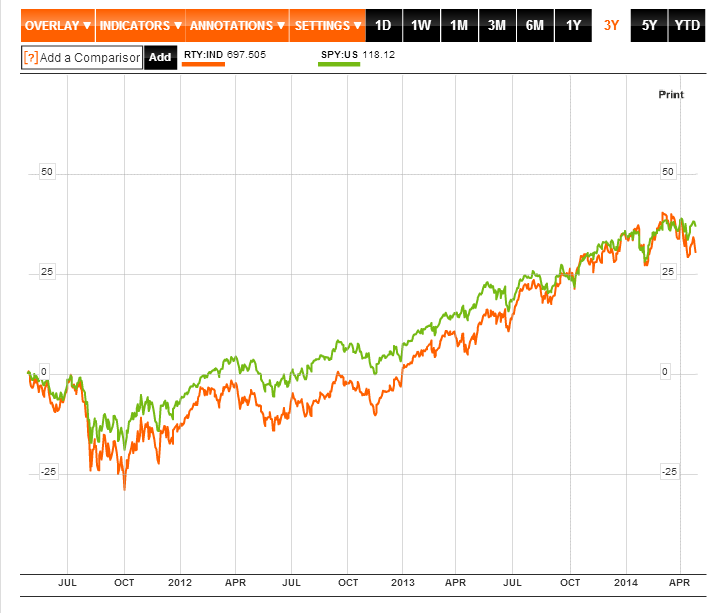

Множество сигналов говорят о начале движения крупных денег. Институциональные инвесторы сокращают свои позиции на рынке акций. Во-первых, по данным CFTC, институциональные инвесторы сокращают позиции на рынке акций, особенно в высокотехнологичном секторе NASDAQ. Во-вторых, по данным аналитика Frank Gretz, количество акций, которые обновляют свои максимумы, уверенно падает, при том, что рынок в целом растет, эта дивергенция предостерегает о завершении активного бычьего рынка на американском рынке. И вот поступают новые сигналы о развороте тенденции. Крупнейшие управляющие фиксируют прибыли в акциях, которые принесли наибольшие прибыли. Это акции, прежде всего компаний малой капитализации. Именно они показали наибольшую доходность. Хэдж-фонды в этом месяце сделали ставку против индекса акций компаний малой капитализации Russell 2000 на сумму около 2,8 млрд. долларов. Это набольшая ставка с 2012 года и максимальное отклонение от среднего значения с 2004 года. Индекс Russell 2000 ниже своих максимумов в этом году на 7,1%. Оценка компаний Russell 2000 уже сейчас выше оценок во время технологического бума 90-х. Покупка и продажа акций малой капитализации — это хороший барометр аппетита к риску крупных инвесторов. Аппетит этот проходит. С перспективы 3 лет видна тенденция выхода из акций компаний малой капитализации.

Оранжевая линия представляет индекс Russell 2000, а зеленая широкий рынок S&P500. Уже к концу 2013 года темп прироста акций малой капитализации снизился против широкого рынка. А с текущего месяца рынок Russell 2000 погружается ниже широкого рынка. Видна фиксация прибыли крупными инвесторами. Читать далее на tradernet.ru

|

|

Протек представил отчетность по МСФО за 2013 г. Выручка компании увеличилась на 11% г/г, составив 139,3 млрд руб. Рост продемонстрировали все три основных направления бизнеса компании. В сегменте дистрибуции, вносящем наибольший вклад в доход Протека, продажи возросли на 9% до 119 млрд руб., несколько замедлив свой темп роста по сравнению с прошлым годом. Зато отстающий ранее сегмент производства лекарств показал в отчетном периоде наилучшую динамику: его доход увеличился на 27% и составил 7,9 млрд руб., что компания связывает с расширением присутствия в структуре сбыта собственных препаратов. Доходы розничного бизнеса Протека выросли на 21%, составив около 20 млрд руб. на фоне, как увеличения количества аптек, так и роста сопоставимых продаж. Себестоимость компании выросла на 10,6%, в итоге валовая прибыль показала прирост 13,4% и составила 17,5 млрд руб. Доля в выручке коммерческих и административных расходов снизилась с 7,3% и 3,6% до 6,9% и 3,3% соответственно, однако операционная прибыль при этом сократилась на 35% г/г., составив 2,3 млрд руб. Всему виной, отраженные в вышедшей отчетности расходы по судебным искам ABBA Рус (290 млн руб.) и Гриндекс (263 млн руб.), а также резервы в отношении прочих судебных разбирательств с этими компаниями в размере 492 млн руб. Чистая прибыль в отчетном периоде при этом, снизилась на 29% г/г., составив 1,9 млрд руб. Мы ожидаем, что средний темп роста продаж компании в ближайшие пару лет составит около 10%, а уровень чистой прибыли после окончания судебных разбирательств преодолеет рубеж в 3 млрд руб. Акции Протека торгуются с P/E -6 и на данный момент не входят в число наших приоритетов. Мы видим более интересные возможности как на рынке в целом, так и в рамках потребительского сектора.

|

|

Хотя перспективы ипотечного рынка сейчас выглядят более туманно из-за повышения ключевой ставки ЦБ и продолжения ухудшения экономики России, ипотека остается наиболее перспективным и наименее рискованным направлением розничного кредитования.

В 1-м квартале этого года банки выдали меньше кредитов, чем год назад. Исключением стал ипотечный сегмент: спрос на ипотеку резко вырос, в том числе и из-за событий на валютном рынке. Все больше банков начинают активно развивать ипотечное кредитование, и на рынке уже сформировалась группа лидеров. Станет ли ипотека одним из ключевых драйверов развития розничного бизнеса в условиях практически неизбежного замедления темпов роста розничного кредитования? Будут ли дешеветь кредиты на жилье? Михаил Кузьмин, аналитик Инвесткафе, рассмотрит следующие темы: - Тенденции динамики ипотечного портфеля в публичных банках.

- Причины активного роста.

- Будущее ставок по ипотеке.

- Основные участники рынка.

- Публичные банки на рынке ипотеки.

- Развитие государственных специальных программ по ипотечному кредитованию.

Ирина Лобанова, руководитель департамента исследований банковского сектора НАФИ, расскажет о: - спросе на ипотечное кредитование,

- барьерах к ипотеке,

- образе идеального продукта,

- портрете потенциального заемщика,

- поведении заемщиков в нестабильных условиях среды (осведомленность о рефинансировании и т.д.),

- источниках информации о банках при оформлении ипотеки.

В ходе вебинара вы можете задать спикерам любые вопросы и получить рекомендации. Для участия в вебинаре с устройства на Android или iOS скачайте приложение MVR Mobile и введите код гостевого входа 5178241115. Участники вебинара: | Михаил Кузьмин | аналитик Инвесткафе | | Ирина Лобанова | руководитель департамента исследований банковского сектора НАФИ | Вебинар пройдет 15 мая 2014 г. в 16:00 Чтобы принять участие в вебинаре, просто зарегистрируйтесь на сайте

|

|

Неделю валюты завершили с небольшим повышение против доллара. Но рост основных оппонентов американской валюты оказался слишком незначительным. Сегодня евро несмотря на то, что открылся с небольшим гэпом вверх уже его закрыл и продолжил снижение. Небольшое ослабление демонстрируют и фунт, и иена против валюты США. На сегодняшний день отчетов не запланировано. Поэтому пара евро/доллар может оставаться под влиянием противоречивых настроений. С одной стороны, неплохих отчетов, опубликованных на прошлой неделе, с другой, настроений ЕЦБ, который по-прежнему придерживается мнения, что дорогой евро способен нанести вред, начавшей восстановление экономике. Это два фактора могут обусловить движение пары в пределах диапазона 1,38 – 1,3860. Хотя, если рынки всколыхнет тема эскалации украинского конфликта, на фоне снижения интерес к рискованным активам пара может попытаться пройти отметку 1, 38 нацеливаясь на падение к 1,3770. Ничего выдающегося сегодня не публикует и Великобритания. Следовательно, собственных катализаторов у пары на текущий момент не будет. Пока цены движутся к довольно сильной поддержке 1,6770. Чтобы ее пройти, нужны будут катализаторы. Либо геополитические факторы, провоцирующие бегство от риска, либо очень разочаровывающая национальная статистика, либо череда сильных отчетов из Штатов. USDJPY не смогла пройти поддержку 102,00 и начала движение в район уровня 102,37. Рост спроса на иену был вызван отчасти понижением рейтинга России агентством S&P, о чем стало известно в пятницу. Тем не менее, экономика Японии достаточно слаба. Поэтому не исключено, что пара все же продолжит движение вверх. Особенно при условии, что сегодняшние данные по незавершенным сделкам на рынке жилья отразят приличный рост. Андрей Диргин, руководитель отдела аналитики Альфа-Форекс

|

|

Российские фондовые площадки сегодня получили «черную метку» от инвесторов. Последний день торговой недели захлестнула лавина негативных новостей. Утром агентство S&P cнизило кредитный рейтинг РФ до уровня “ВВВ-“, прогноз “негативный”. Далее, EPFR сообщил о продолжающемся оттоке средств из российских ценных бумаг, - за неделю из фондов, ориентированных на российские акции было выведено порядка 67 млн. долларов США. Ну и в довершение ко всему Вашингтон продолжает угрожать новыми санкциями. В результате, в пятницу долларовый РТС потерял 2,2%, рублевый ММВБ снизился на 1,4%. Геополитические риски как Домоклов меч нависли над российскими фондовыми плоащадками. Увеличение ключевой процентной ставки в РФ с 7,0% до 7,5% увеличивает доходность вложений в рублевые инструменты с фиксированной доходностью (депозиты и облигации), а это без учета политических рисков обеспечивает рублю дополнительную поддержку на внутреннем валютном рынке. Инвесторы ожидают солидные дивиденды ГМК Норильский Никель. Поэтому акции компании наперекор рынку прибавляют сегодня 1,2%. Мы оптимистично смотрим на российский фондовый рынок исоветуем запасаться ликвидными бумагами с хорошей дивидендной историей. Среди наших фаворитов Роснефть, МТС и Башнефть. Иван Кивин, эксперт Forex4You

|

|

Вчерашние очень позитивные данные по заказам на товары длительного пользования не помогли доллару. Объем заказов на товары длительного пользования за вычетом транспортной компоненты оказались 2% вместо 0,6% - намного лучше ожиданий. Это обещает более сильный рост американской экономики во втором квартале, продолжение taper, и должно было быть позитивно для USD. И хотя обращения за пособиями оказались хуже ожиданий, это не могло являться негативом, поскольку еще на прошлой неделе 4-недельная средняя обращений за пособиями была на минимуме с 2007 года. Поведение USD и доходности US Treasuries показали, что инвесторы в упор не замечают позитивных новостей.

О возможной причине я писал вчера: Не припомню столь крупного Pay down! Не припомню столь крупного Pay down! Должно быть негативно для USD, особенно против EURO и GBP. Capital flows сегодня будет конфликтовать с американской статистикой, когда выйдут единственные на этой неделе существенные данные по американской экономике – заказы на товары длительного пользования. Одно можно предположить с большой уверенностью –индекс S&P500 должен с большой вероятностью обновить сегодня-завтра исторический максимум. S&P500 отторговался нейтрально, что было вовсе даже неплохо исходя из эскалации российско-украинского конфликта. Геополитический риск на мой взгляд совсем не учтен рынком. Учитывая активизацию действий украинских военных и в свете последних заявлений Лаврова, Путина и Шойгу вероятность ввода российских войск на территорию Украины представляется вполне реальной.

|

|

|

|