|

|

|

🫡Газпром. 🥜Ну что Газпромушка, нужна ещё одна свеча вниз. Пришло время дать спекулятивную точку входа. 🥜Вот так Друзья происходит торговля. Большую часть времени приходится просто ждать. Позиций у Хомяка много, по этой причине, особенно когда жор, создаëтся иллюзия пулемëта, но если взять одну конкретную бумагу, ждать приходится иногда достаточно долгое время. 🥜Вот и сейчас, пол пути на встречу Хомяку бумага сделала, нужен ещё один шаг и я готов сделать первый закуп для спекуляции! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+XWbrY21tmsFmNGMy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

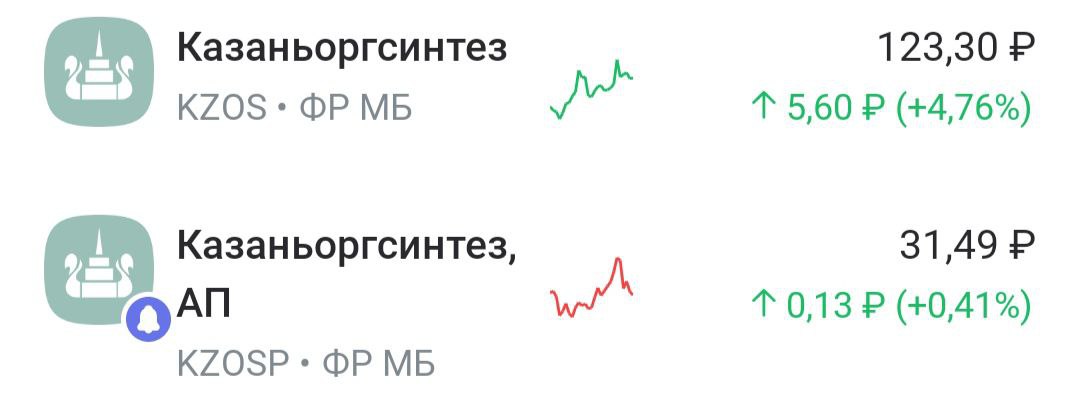

🤔КазОргСин АП. 🥜В приветственном посту написал, что на карандаш взял эту бумагу. Приличная пауза у меня в ней получилась, но причина того, что я обратил на неë внимание не в том, что появилась волатильность или начались проливы. Причина в очень странном поведении обычки и префа. 🥜Не припомню я такого, что обычка вдруг поехала, а преф спит. Да и обычно было всегда на оборот, если обычка давала +1%, то преф +3%. Да в последнее время, это явление начало отходить, но что бы обычка почти +5%, а преф в нулях, это как то очень странно. 🥜Хочу понаблюдать за бумагой и немного разобраться в ситуации. 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+XWbrY21tmsFmNGMy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

👋Всех приветствую! 📻 Из интересного на нашем рынке сегодня: 🙅♂Свежих корпоративных событий и отчëтов, вроде как сегодня не намечается. 🥜Друзья, на этой неделе рынок достаточно силëн. Не все конечно бумажки растут, как бы нам этого не хотелось. Но Хомяк предупреждал, что сейчас время интеллектуальных инвестиций. 🥜Единственное мне не нравится, что движуха идёт в основном в нефтянке и сейчас прям всё завязано на нефти и конфликте, который и толкает цену чёрного золота вверх. Сам смотрю на наших нефтянников и понимаю, что можно ещё залететь в позицию и наверное ещё не в последний вагон, но черт возьми, стрëмно. Лукойл вот вот выйдет на исторический максимум. Роснефть тоже не особо далеко, а Татке до 800+ ещё прилично, но тоже дорого. А ведь проблем у страны хватает, а цены такие, как будто всё цветëт и пахнет!))) 🥜Вновь вчера сообщили, что инфляция разгоняется. А тот же баксик пока и не падает. А ведь на следующей неделе заседание ЦБ и что-то мне подсказывает, что не фига не оставят ставку, на процентик да поднимут. Упадëм ли мы на этом? Думаю проливчик будет, но не более того. 🥜Не так давно публиковал пост, как можно трансформировать ТС Среднесрок на 1 бумагу. Давно вынашиваю эту идею и думаю, что портфель Открытие переведу на эту тактику. Только скорее всего на 2 базовые бумаги. Осталось дождаться профита от открытых позиций. А так если дело не заладится и затянется, то с нового года перейду автоматом, так как моë Открытие переселяют в ВТБ, а я наверное сам это сделаю чуть раньше, так как Открытие обещали оставить комиссии прежними, типа бонус такой или привелегия, а в ВТБ они ниже, так что зачем мне прежние комиссии!))) 🥜По торговле планов не строил, сегодня буду ориентироваться по факту. А так на карандаше пока Селигдар, КазОргСин АП и Гемс! 🍀Всем удачных торгов!) 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+XWbrY21tmsFmNGMy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

События, на которые следует обратить внимание сегодня: 17.00 мск. США: объем продаж жилья на вторичном рынке. EURUSD: Доходность американских 10-летних гособлигаций обновила многолетний максимум и достигла отметки 4.95%. Если проводить исторические параллели, то доходность данных бумаг может вырасти минимум до 5.3%, поскольку она должна превысить доходность 2-х летних гособлигаций. Таким образом, можно ожидать роста показателя минимум на 0.35 п.п., что будет оказывать благоприятное влияние на стоимость доллара, поскольку инвесторы могут получить доходность выше инфляции, при этом в аналогичных немецких гособлигациях, которые являются эталонными бумагами для еврозоны, доходность значительно ниже инфляции. Торговая рекомендация: Sell 1.0550/1.0590 и take profit 1.0457. GBPUSD: Я ожидаю падения котировок данной валютной пары по двум причинам. Во-первых, Банк Англии боится повышать процентные ставки, несмотря на сохранение инфляции на высоком уровне, что негативно воспринимается трейдерами, которые до последнего надеялись на то, что британский монетарный регулятор всё-таки будет ужесточать кредитно-денежную политику. Во-вторых, сильный рост доходности американских 10-летних гособлигаций будет оказывать хорошую поддержку доллару. Аналогичную ситуацию мы наблюдали в сентябре, когда бодрый рост доходности долгосрочных ценных бумаг Минфина США спровоцировал падение данной валютной пары почти на 600 пунктов. Торговая рекомендация: Sell 1.2161/1.2200 и take profit 1.2050. USDJPY: На сегодня формируется смешанный фон. С одной стороны, можно ожидать роста котировок на фоне увеличения доходности американских долгосрочных гособлигаций, которые приближаются к отметке 5%, при этом аналогичные японские ценные бумаги торгуются с доходностью более чем в 6 раз ниже и в ближайшее время нет предпосылок для изменения этого тренда. Чем больше разница в доходностях, тем лучше для доллара. С другой стороны, высокая доходность американских бумаг уменьшает привлекательность инвестиций в фондовый рынок США, с которым данная валютная пара исторически сильно коррелирует. Я ожидаю падения индекса #SP500 на 100-120 пунктов в ближайшие дни, что может спровоцировать волну распродаж в данной валютной паре. Торговая рекомендация: флэт 149.30 -150.30.

|

|

19 октября компания выходит с третьим за год биржевым выпуском объемом 900 млн рублей. Но уже в ноябре эмитент планирует занять еще 2,5–2,7 млрд рублей. Коллекторское агентство ID Collect (входит в финтех-группу IDF Eurasia) 19 октября начнет размещение среди квалифицированных инвесторов трехлетних облигаций серии 05 объемом 900 млн рублей. Это уже третий выпуск эмитента за текущий год: с января компания разместила бумаги на 1,4 млрд рублей. Всего же эмитент занял на публичном долговом рынке 2,35 млрд рублей, разместив четыре облигационных выпуска. На первый год обращения ставка ежемесячного купона по новому выпуску установлена на уровне 16% годовых — на 0,5 п.п. ниже, чем по предыдущему выпуску. Как объяснил Boomin директор по работе с инвесторами IDF Eurasia Антон Храпыкин, снижение ставки купона связано с наличием оферты. «Мы предоставили эту опцию (оферту. — прим. Boomin) для большего удобства инвесторов. Годовой срок оферты комфортен для компании, поскольку выплаты обязательств по долгу синхронизированы с поступлением денежных потоков от сборов. В среднем валовые сборы по портфелю превышают сумму инвестиций в него на десятый месяц работы», — говорит топ-менеджер. На пятом выпуске ID Collect в этом году не остановится. По словам Антона Храпыкина, в ноябре компания планирует выпустить долговые бумаги еще на 2,5–2,7 млрд рублей. Необходимость в кратном увеличении объема заемных средств в конце года он объяснил ростом остатков ссудной задолженности, выставляемой банками на продажу. «Мы планируем сохранить лидирующие позиции на рынке по покупкам портфелей, увеличив в текущем году их объем с 3,3 млрд до 9,5 млрд рублей. Решить эту задачу мы планируем в том числе с помощью нового облигационного займа», — отметил Антон Храпыкин. Параметры шестого выпуска станут известны позднее. Как пояснил представитель компании, основной эффект от роста активов под управлением будет заметен в будущих периодах, однако уже по итогам 2023 г. компания ожидает увеличение чистой прибыли на 34% — с 1,8 млрд до 2,4 млрд рублей по МСФО. Напомним, «Эксперт РА» в августе 2023 г. повысил рейтинг кредитоспособности «АйДи Коллект» до уровня ruBB+ со стабильным прогнозом.

|

|

Большая часть кредиторов согласилась с предложенными условиями обслуживания и погашения задолженностей, работа с остальными кредиторами продолжается. В отношении облигаций никаких изменений не предполагается. В настоящее время основные юридические лица группы компании — ООО «Феррони», ООО «Феррони Тольятти» и ООО «Феррони Йошкар-Ола» подписали соглашения с шестью кредиторами: - АО АБ «Россия»;

- ПАО «Сбербанк»;

- ООО «Совкомбанк факторинг»;

- ПАО «ЮГ-Инвестбанк»;

- ПАО АКБ «Металлинвестбанк»;

- Факторинговая Компания Русский Север (ФКРС).

В работе подписание аналогичных соглашений с оставшимися четырьмя кредиторами: ПАО «Промсвязьбанк» (ПСБ), АО «Росэксимбанк», ПАО «Росдорбанк», ПАО «АК БАРС» БАНК. Ранее все кредиторы ГК «Феррони» выражали готовность к переговорам и мирному урегулированию. Подписание соглашений означает, что риск остановки деятельности предприятия по инициативе (искам) кредиторов на данный момент снят. Предприятие наращивает объемы производства, вышло на операционную прибыль, что позволяет говорить о работе в штатном режиме и обслуживанию всех займов по согласованному с кредиторами графику. Генеральный директор ООО «Феррони» Марина Павлова прокомментировала процесс по реструктуризации задолженности и выразила благодарность всем кредиторам за возможность продолжить работу предприятия: «Ситуация в компании стабильна, вышли на прогнозируемые финансовые потоки, которые позволяют обслуживать и гасить долговые обязательства. Уверены, что подписание соглашений с оставшимися кредиторами — вопрос уже скорее юридический, так как предварительно согласие достигнуто, работа ведется. Средства для обслуживания долгов резервируем и перечисляем, в том числе и заранее — как это получилось в октябре с выплатой купонов по облигациям. В отношении держателей облигаций никаких изменений не рассматриваем — будем обслуживать облигации по графику». Напомним, что в обращении у ООО «Феррони» находится 3 облигационных выпуска на общую сумму 650 млн рублей. По одному из выпусков (Б0-01) в ноябре текущего года запланирована оферта. Решение по ставке на последующие купонные периоды будет раскрыто эмитентом в установленный срок (не позднее 2 ноября) на странице компании на сайте «Интерфакс».

|

|

. . ▶ НЕФТЬ. BR-12.23 (BRZ3). https://ru.tradingview.com/chart/UKOIL/bzOlVBui... 17.10.2023 г. на закрытии Срочного рынка МОЕХ после 23.40 мин. в рамках основной Торговой системы (ТС) рыночным ордером был взят ЛОНГ по цене 90.12 п.п. (информация о точке входа не постфактум была опубликована здесь на форуме сайта МФД 17 октября 2023 г. в 23:55 по мск.). . 18.10.2023 г. прибыль была зафиксирована на открытии Срочного рынка рыночным ордером по цене 90.92 п.п. Профит от текущего трейда составляет 0.80 п.п. (+4,0%). . Информация о каждой точке входа по ТС размещается не постфактум. Соответственно, «фотошоп» прибылей по трейдам на 100% исключен. . ▷ ЗОЛОТО ЗА 12 МЕСЯЦЕВ НЕПРЕРЫВНОГО ПРИМЕНЕНИЯ. ПРОФИТ +67,7% . ▷СТАТИСТИКА ПО ТС НА НЕФТИ ЗА 1 ПОЛУГОДИЕ 2023 Г. ПРОФИТ +31,4% . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 1 ПОЛУГОДИЕ 2023 Г. ПРОФИТ +29,5% . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 06 МЕСЯЦЕВ. ПРОФИТ СОСТАВЛЯЕТ +44,9% . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 1 КВАРТАЛ 2023 Г. ПРОФИТ СОСТАВЛЯЕТ +10,9% . ▷НЕФТЬ С УДЕРЖАНИЕМ ПОЗИЦИИ В ТРИ ТОРГОВЫЕ СЕССИИ. ПРОФИТ +22,0% . ▷СТАТИСТИКА ПО ТС ЗА 1 КВАРТАЛ 2023 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +18,1% . ▷СТАТИСТИКА ПО ТС НА НЕФТИ ЗА 2022 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +92,8% . ▷СТАТИСТИКА ЗА I ПОЛУГОДИЕ 2022 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +82,6% . ▷СТАТИСТИКА ЗА I КВАРТАЛ 2022 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +70,2% . ▷ВЗЯТ ПРОФИТ +44,95% С ПЕРЕНОСОМ ЧЕРЕЗ ВЫХОДНЫЕ ВСЕГО ОДНИМ ТРЕЙДОМ . ▷НИ ОДНОГО УБЫТОЧНОГО ТРЕЙДА ПО ТС 12 МЕСЯЦЕВ ПОДРЯД. ПРОФИТ +194,9% . ОБЩАЯ СТАТИСТИКА ПО ТРЕЙДАМ ТОРГОВОЙ СИСТЕМЫ НА НЕФТИ: - 2018 г. в плюс закрыто 99,91% трейдов; - 2019 г. в плюс закрыто 100,0% трейдов; - 2020 г. в плюс закрыто 97,03% трейдов; - 2021 г. в плюс закрыто 96,87% трейдов; - 2022 г. в плюс закрыто 96,20% трейдов. . Официальный Паблик с общедоступной информацией о торговых системах ★«DARK TRADING — РУССКОЯЗЫЧНОЕ СООБЩЕСТВО ТРЕЙДЕРОВ»★ . ▷ВЫСОКОФФЕКТИВНОЕ САМООБУЧЕНИЕ ТОРГОВЫМ СИСТЕМАМ АСЛАНА БЕРОЕВА

|

|

Несмотря на макроэкономическую ситуацию, в 2023 году объем заказов у эмитента вырос на 5%.

На фоне снижения покупательной способности населения, которое влияет на конъюнктуру в отдельных отраслях, в ООО «Сибирское стекло» («Сибстекло», крупнейший производитель стеклотары за Уралом, актив РАТМ Холдинга) отмечают, что потребление продукции пивоваренных компаний повысилось, в том числе, безалкогольных напитков. — Производители увеличивают выпуск напитков, расширяя ассортимент, — комментирует генеральный директор предприятия Антон Мор. — Стабильную клиентскую группу на заводе сформировали несколько лет назад. В настоящее время доля стеклянной упаковки от «Сибстекла» в структуре поставок тары у наших заказчиков — до 85% — мы улучшаем качество тарного стекла, предлагая оптимальные решения, связанные с его облегчением, развитием возможностей для окрашивания изделий. Кроме того, по мнению экспертов, спрос на стеклотару подогрет дефицитом алюминиевой банки, как следствие, ее заменила стеклянная бутылка. По словам Антона Мора, клиентам, чьи мощности расположены в Сибири и на Дальнем Востоке, выгодно сотрудничать с «Сибстеклом» из-за относительно короткого транспортного плеча. В свою очередь, компания, чтобы сдержать рост себестоимости стеклоизделий, сокращает маршрут доставки минеральных компонентов — замещает песок из Ульяновской области тем, который добывают в Новосибирской и Томской областях: при обогащении он пригоден для стекловарения.

|

|

ООО «Транс-Миссия» переводит «СитиМобил» на новую платформу, обновляет антифрод-систему и пользовательскую поддержку, а также ведет работу над бонусным проектом для пользователей сервиса.

В дальнейшей работе сервис «Ситимобил» будет использовать программное обеспечение Таксоконтроль 2.0, на платформе которого пройдет объединение с командой сервиса «Таксовичкоф». Переезд на новое ПО позволит снизить ежемесячную стоимость обслуживания и поддержки сервиса на 30 млн руб., а также безболезненно скорректировать механизмы ценообразования и уровень доплат водителям. Данное программное обеспечение уже работает, заказы поступают и обрабатываются, а неизбежные в данном случае ошибки оперативно исправляются разработчиками. После переезда сервиса «Ситимобил» на ПО Таксоконтроль 2.0 в компании приняли решение кардинально обновить и антифрод-систему, используя при этом опыт, накопленный обоими сервисами за время их работы. В компании отметили, что использование собственной системы противодействия мошенничеству позволяет сохранить до нескольких млн руб. ежегодно. В сентябре эмитент инициировал полную переработку механизмов и алгоритмов работы пользовательской поддержки для сокращения временных и коммуникационных разрывов в заявках. Это позволит собрать всю коммуникацию с клиентами «в одном окне», без перевода пользователя из чата в телефонный звонок и наоборот. В компании уверены, что данное обновление значительно поднимет лояльность как водителей, так и пассажиров. На стадии разработки находится также проект подписки на сервисы компании. Его задача — формирование экосистемы, в рамках которой пользователь в одном приложении будет иметь весь список доступных транспортных услуг. Нововведение должно повысить доход сервисов и количество заказов клиентов. По подписке пользователи получат дополнительные бонусы: бесплатные старты, паузы и расширенное время ожидания для самокатов и каршеринга (компания ведет переговоры о покупке сервиса долгосрочной аренды автомобилей, а шеринг самокатов готовится к запуску в 2024 г.), а также скидки, приоритетная подача такси и так далее. «Из-за переезда на Таксоконтроль 2.0 и вступления в силу нового закона сейчас в объеме заказов наблюдается некоторый спад, но это осознанный и контролируемый процесс, во время которого ведется активная работа по сокращению издержек и переработке внутренних структур компании», — комментирует ситуацию Дмитрий Коваленко, управляющий директор ООО «Транс-Миссия».

|

|

Компания расширяет портфель покупателей как в России, так и зарубежом. Эмитент работает над замещением китайской и европейской упаковки и вводит дополнительные услуги для клиентов.

АО «Ламбумиз» в первом полугодии 2023 г. вышло на рынок молочной упаковки республики Казахстан. На сегодня компания работает с несколькими крупными молокоперерабатывающими заводами, а также и с небольшими производителями молочной продукции. На Казахстан не наложены санкционные ограничения, соответственно, ранее местные производители часть упаковки закупали в Китае или Европе. Однако, на фоне волатильности курсов валют зарубежные товары стали дорожать, как результат — «Ламбумиз» получил ценовое преимущество. Кроме того, качество китайской упаковка не всегда устраивает молокоперерабатывающими заводы. Поэтому производителям молочной отрасли ближнего зарубежья комфортнее сотрудничать с российскими поставщиками. Провел «Ламбумиз» работу и по укреплению контактов с белорусскими пищевыми производствами. На данный момент эмитент сотрудничает с большинством молочных заводов Белоруссии, поставляя им упаковку Pure-Pak. Также компания реализует в республике одноразовую посуду и гибкую упаковку. Началась проработка контактов и с основополагающими предприятиями других стран: Киргизия, Узбекистан, Армения. АО «Ламбумиз» укрепляет позиции и внутри России. Прибавляются заказчики из Урала и Сибири. Отметим, что «Ламбумиз» получил конкурентное преимущество не только за счет колебания курсов валют, но и благодаря внутренней работе предприятия по повышению эффективности производства. Так, например, срок изготовления заказа у эмитента составляет около 14 дней. В то время как импортные заказы производятся от 1 до 6 месяцев. Помимо производства, «Ламбумиз» предоставляет целый спектр дополнительных услуг в сфере проектирования, обеспечивая комплексное обслуживание клиентов. Эмитент усилил техническую поддержку, сейчас к каждому новому клиенту прикреплен технический специалист, который консультирует и помогает наладить рабочие процессы по розливу продукции в упаковочные материалы. Такой индивидуальный подход привлекает покупателей.

|

|

|

|