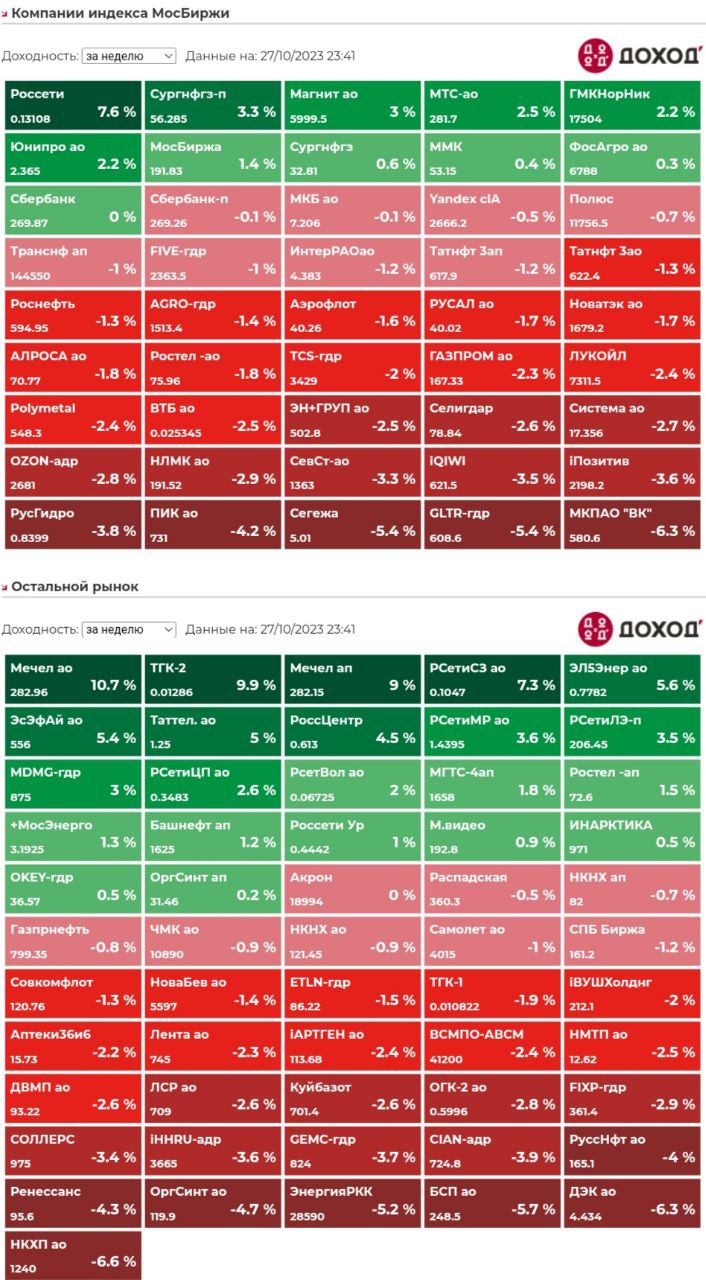

🥜Ну что Друзья, похоже на мини волну снижения в масштабе недели? Как по мне, похоже. При чëм, как и предполагал, что это будет выражаться индивидуально, а не по всему фронту.

🥜Что дальше? Есть мнение, что деньги с акций уйдут в облигации и депозиты и большие дяди будут сидеть теперь там. Да, это логично. Но у больших дядь хватит денег и на облигации и на акции.

🥜А ещё я считаю, что рынок акций себя не исчерпал и из Сбера, Лукойла, Металлургов, айти сектора, ритейла никто пока особо бежать не собирается.

🥜Да, проценты в моменте выше дивидендов, но по большому счëту не в самих дивидендах дело, а в не одоценëнности активов. Ну например на ожидании див сезона, расчëт по Сберу, это район 330-350р., та же тема и в металлургах например. Переоценка бумаг на фоне дивов интересна публике, вот в чëм фишка, а наш рынок дивидендный и в этом сезоне, как раз они и сформировались вполне не плохие. По этому в итоге, жду с среднесроке роста по большинству бумаг, а вот уже после див сезона будет полномасштабная коррекция по рынку!

🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+XWbrY21tmsFmNGMy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

Совокупная выручка компании выросла на 54,2% до 550,5 млрд руб.

Доходы одного из ключевых сегментов – Поиск и портал – выросли на 51,4% до 236,4 млрд руб. на фоне увеличения доли компании на российском поисковом рынке с 62,0% до 62,6% в годовом выражении. Такой рост выручки сегмента в основном связан с развитием рекламных продуктов и технологий в сфере малого и среднего бизнеса, а также с увеличением доходов поискового бизнеса. Скорректированная EBITDA сегмента прибавила 46,8%, составив 122,7 млрд руб. При этом отношение скорректированного показателя EBITDA к выручке составило 53,6% по сравнению с 51,9% годом ранее. Такая динамика была обусловлена в основном оптимизацией операционных расходов, а также положительным эффектом операционного рычага, обусловленным ростом рекламной выручки.

Выручка сегмента Электронная коммерция, Райдтех и Доставка составила 290,7 млрд руб., прибавив 65,7%, в основном за счет развития сервисов Электронной коммерции (где наибольший вклад в рост выручки внесли Яндекс Маркет и Яндекс Лавка), сервисов Райдтеха (главным образом, по причине устойчивого роста количества поездок и показателя GMV в райдшеринге) и направления Доставки. Убыток сегмента по скорректированному показателю EBITDA увеличился в 2,4 раза до 21,4 млрд руб. Такая динамика объясняется в основном ростом масштаба Яндекс Маркета и сокращением рентабельности скорр. EBITDA Райдтеха на фоне увеличения субсидий водителям.

Дивизион Плюс и развлекательные сервисы (Медиасервисы) нарастил доходы более чем в 2 раза до 46,3 млрд руб. вследствие увеличения базы платных подписчиков на три четверти и роста средней выручки на подписчика на 43,1%. Скорректированный показатель EBITDA сегмента закрепился в положительной зоне, составив 2,6 млрд руб. Это объясняется эффектом положительного операционного рычага на фоне почти двукратного роста выручки от продажи подписок.

Сегмент Сервисы объявлений также показал более чем двукратный рост выручки до 17,1 млрд руб., что объясняется неплохими результатами сервиса Авто.ру, которых удалось добиться на фоне низкой базы 2022 года. На рост выручки также повлияли хорошие результаты Яндекс Путешествий в связи с увеличением доли рынка на фоне растущего спроса на услуги сервиса. Скорректированная прибыль по EBITDA составила 72 млн руб. против убытка годом ранее. Это объясняется повышением прибыльности Авто.ру, компенсировавшей увеличение инвестиций в долгосрочное развитие сервисов Яндекс Путешествия и Яндекс Аренда.

Дивизион Прочие бизнесы и инициативы нарастил выручку на 60,3% до 47,9 млрд руб., что главным образом, было связано с быстрым увеличением доходов направления Устройств и Алисы, сервисов Yandex Cloud и Яндекс Практикум. Отрицательная скорректированная EBITDA составила 41,0 млрд руб., увеличившись почти вдвое на фоне увеличения затрат на разработку беспилотных автомобилей и развития финтех-сектора. Также на результат дивизиона отрицательно повлияла консолидация нераспределенных корпоративных расходов остальных сегментов.

В итоге скорректированная EBITDA компании увеличилась на 36,4%, составив 64,1 млрд руб.

Отметим рост расходов на амортизацию до 28,9 млрд руб. (+27,4%), и снижение затрат на вознаграждения сотрудников, основанных на акциях, до 8,2 млрд руб. (-43,8%).

Чистые финансовые расходы составили 3,3 млрд руб. против доходов 1,0 млрд руб. годом ранее на фоне существенного увеличения процентных расходов. Убыток от деятельности совместных предприятий в отчетном периоде составил 1,7 млрд руб. увеличившись на 23,6%.

В итоге чистая прибыль компании сократилась почти на четверть, составив 26,2 млрд руб. во многом по причине эффекта от деконсолидации Яндекс.маркет, отраженного в отчетности предыдущего года. Скорректированная чистая прибыль компании составила 15,6 млрд руб. против 10,0 млрд руб. годом ранее.

В ближайшее время в центре внимания инвесторов продолжат оставаться планы компании по возможному разделению бизнеса на российский и международный сегменты. Яндекс получил разрешение Правительственной комиссии по контролю за осуществлением иностранных инвестиций в Российской Федерации на внутреннюю реструктуризацию группы, она необходима для реализации сделки. Ожидается, что компания вынесет предложение по реструктуризации на рассмотрение акционеров до конца текущего года.

По итогам вышедшей отчетности мы понизили прогноз финансовых результатов компании на текущий год, отразив существенный рост финансовых и прочих неоперационных расходов. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность расписок компании осталась на прежних уровнях.

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig...

Выручка комбината упала на 10,4%, составив 119,1 млрд руб. Компания не раскрыла операционные показатели. Со своей стороны мы можем предположить, что падение доходов компании вызвано прежде всего снижением объемов реализуемой продукции.

Операционные расходы комбината сократились на 16,3%, составив 104,8 млрд руб. Компания не предоставила подробной раскладки затрат, однако, по нашему мнению, падение объемов реализуемой продукции привело к снижению ее себестоимости до 92,3 млрд руб. (-17,8%), при этом также произошло сокращение коммерческих расходов с 11,1 млрд руб. до 10,4 млрд руб. В итоге операционная прибыль ЧМК выросла на 88,3% до 14,3 млрд руб.

В отчетном квартале финансовые вложения компании составили 56,5 млрд руб., сократившись за год более чем на 10,0 млрд руб. Несмотря на это проценты к получению увеличились до 9,8 млрд руб. против 7,2 млрд руб. годом ранее на фоне возросших ставок. Процентные расходы увеличились с 10,4 млрд руб. до 10,8 млрд руб. при росте долга со 144,2 млрд руб. до 172,6 млрд руб. Отрицательное сальдо прочих доходов/расходов составило 19,5 млрд руб. против положительной величины в размере 31,5 млрд руб. годом ранее, на фоне отражения отрицательных курсовых разниц по валютной части кредитного портфеля по причине ослабления курса рубля по отношению к евро.

В итоге чистый убыток ЧМК составил 1,5 млрд руб. против значительной прибыли годом ранее. Балансовая стоимость акции на конец отчетного периода составила 24 440 руб.

Отметим, что мы заложили в модель компании курсовую экспортную пошлину, введенную Правительством РФ на 4 кв. 2023 г. и на 2024 г.

По итогам внесения фактических данных, а также обновления наших прогнозов макроэкономических показателей, мы несколько повысили прогноз по выручке компании в текущем году, что связано с более высокими ожидаемыми рублевыми ценами на продукцию. Снижение ожидаемой чистой прибыли в текущем году связано с повышением прогноза по отрицательному сальдо прочих расходов и доходов, а также включением в расчет курсовой экспортной пошлины. Помимо этого, мы пересмотрели прогноз ключевых макропоказателей, а также повысили прогноз требуемой доходности, отразив возросшие базовые ставки по акциям российских компаний. В результате потенциальная доходность акций не претерпела серьезных изменений.

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig...

Группа ВТБ опубликовала обобщенную консолидированную финансовую отчетность по МСФО за 9 месяцев 2023 года, воздержавшись от раскрытия сопоставимых данных за предыдущий год.

По итогам отчетного периода банковская группа отразила в отчетности существенную прибыль (368,0 млрд руб.), при этом квартальная прибыль составила всего 83,3 млрд руб. на фоне отражения прочих операционных убытков в размере 15,3 млрд руб., связанных с обесценением непрофильных активов и отрицательной переоценкой финансовых инструментов с фиксированной ставкой. Такой результат был во многом обусловлен получением чистых процентных доходов в размере 498,0 млрд руб., а также прочими финансовыми доходами: положительной переоценке валютной позиции и положительному разовому эффекту от приобретения РНКБ, зафиксированному в первом квартале 2023 года. При этом чистая процентная маржа составила 3,2% (по итогам 2022 г. - всего 1,8%). Среди прочих факторов влияния на прибыль обратим внимание на снижение стоимости риска относительно уровня 2022 г. (с 2,5% до 1,0%), а также превышенный по сравнению с величиной за 2022 год размер комиссионных доходов (158,2 млрд руб. против 146,8 млрд руб. за 2022 год).

По линии балансовых показателей отметим снижение доли неработающих кредитов с 4,1% до 3,7%. Как следствие, показатель покрытия неработающих кредитов резервами вырос со 147,3% до 160,6%.

В отчетном периоде объем кредитного портфеля (до вычета резервов под обесценение) вырос на 15,8% до 20,1 трлн руб. При этом доля розницы в совокупном кредитном портфеле банка увеличилась до уровня 33% (32% на конец 2022 года).

Средства клиентов росли меньшими темпами по сравнению с кредитным портфелем и составили 20,8 трлн руб. (+12,4%). В итоге отношение кредитного портфеля к средствам клиентов возросло с 93,6% до 96,4%. Собственный капитал банка вырос сразу на 43,8%, что стало следствием как заработанной прибыли, так и проведенной допэмиссии акций.

По итогам вышедшей отчетности мы несколько повысили наши ожидания по ключевым финансовым показателям банковской группы на текущий год, главным образом за счет улучшения на уровне прочих финансовых доходов. Мы ожидаем, что чистая прибыль по итогам 2023 г. превысит отметку 420 млрд руб., при этом средний рост кредитного портфеля ожидается на уровне 15%, стоимость риска опустится ниже 1%, а чистая процентная маржа останется выше 3%.

Напомним, что мы не приводим в таблице значение потенциальной доходности акций банка. На наш взгляд, текущая структура капитала банка, в рамках которой обращаются привилегированные акции с различным номиналом, существенно затрудняет корректный расчет потенциальной доходности обыкновенных акций и размера дивидендных выплат.

По нашему мнению, рано или поздно привилегированные акции исчезнут в результате конвертации в обыкновенные акции банка или путем заявляемого представителями банка постепенного выкупа. Мы планируем возобновить публикацию потенциальной доходности акций Банка ВТБ после прояснения ситуации с будущим привилегированных акций. На данный момент акции ВТБ не входят в число наших приоритетов.

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig...

18 ноября в Москве состоится форум для частных инвесторов в облигации, организованный Ассоциацией владельцев облигаций.

В рамках мероприятия, которое пройдет в Soluxe Hotel Moscow, ведущие эксперты обсудят вызовы рынка и актуальные инвестиционные стратегии.

В программе форума предусмотрено пять тематических панельных дискуссий, а также подведение итогов работы АВО.

«Макроэкономика»

Курс рубля — самая обсуждаемая тема лета и осени. С начала 2023 г. отечественная валюта ослабла более чем на 35% по отношению к доллару США, а в августе-сентябре курс поднимался выше отметки 100 рублей за доллар. На этом фоне Банк России несколько раз повысил ключевую ставку. Ведущие экономисты в рамках сессии обсудят, чего можно ждать от рубля и процентных ставок в 2024 г., то, как экономическая ситуация влияет на российский бизнес и эмитентов, а также многие другие темы.

«Рынок облигаций: как мы прожили год и чего ждем в следующем»

С осени 2022 г. российский долговой рынок претерпел существенные изменения. Доходности по рублевым ОФЗ значительно возросли, предвещая и отыгрывая повышение ключевой ставки Банком России. С конца апреля всего за три месяца доходности коротких ОФЗ прибавили более 500 б.п. В то же время кредитные спреды рынка корпоративных облигаций существенно сузились с начала года и не спешат корректироваться до адекватных значений. Какие стратегии именно сегодня оптимальны для частного инвестора — короткие бумаги, корпоративные «флоатеры», государственные «линкеры» или что-то еще? С какими ставками эмитенты размещают облигации сегодня? Насколько текущие доходности адекватны рыночной ситуации? Обо всём этом расскажут приглашенные эксперты рынка облигаций.

«Облигационные споры»

Сколько нужно сил и денег на суд в случае дефолта эмитента и поможет ли он? Поменялся ли подход представителя владельцев облигаций (ПВО) к защите прав инвесторов? Какова роль Банка России в судах? Как сократить налоговые потери на торговле ценными бумагами? Эти и другие вопросы обсудят профессиональные юристы, имеющие большой опыт защиты интересов владельцев облигаций в суде.

«Эмитенты финтеха»

О работе компаний этого быстроразвивающегося сегмента, представленных на бирже, расскажут сами эмитенты.

«Торговые идеи в облигациях»

5 сентября Банк России поднял ключевую ставку до 13% и может сделать это снова. Курс валюты вырос, и замещающие облигации показали отличный результат. Доходности вторичного рынка и новых размещений бондов снова увеличиваются. Пришло ли время повысить ставки в облигационной игре? Мнения опытных инвесторов — на сессии «Торговые идеи в облигациях».

Зарегистрироваться и приобрести билет на третье традиционное осеннее мероприятие АВО можно по ссылке.

🥜Друзья, вопрос по закруглению был! Вы всё верно классифицировали, это действительно закругление и как видите оно успешно отрабатывает!

🥜Единственная роблема всех сэтапов, в том числе и закругления, они не дают информации, до куда будет движение, это лишь сигнал на движение в ту или иную сторону. А далее мы можем ориентироваться, на уровни, зоны покупателя и прочие подсказки.

🥜Сечас бумага вошла в зону покупателей и уже сейчас есть положительная реакция. Будет ли этого движения вниз достаточно или нет я не знаю. На всякий случай нанëс на график ориентиры ниже.

🥜Уверен, что в среднесроке бумага будет выше текущих, а всë происходящее является лишь коррекционной волной, не более того. Держу позицию и не переживаю!

😉Ладно Друзья, ждём решения ЦБ, пока всё идëт по плану, моему плану, а не начальника штаба!)))

🐹Не является индивидуальной инвестиционной рекомендацией.

🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+XWbrY21tmsFmNGMy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

🥜Ранее задавали вопрос, как Хомяк выбирает обычку или преф и почему этот выбор оказывается удачным?

🥜Что касается спекуляций, тут два варианта.

- Первый, если идут ростовые движения и импульсы, то предпочтение отдаëтся тому, где выше волатильность. Это например было не так давно в Казани АП.

- И второй, исключительно по ТА.

🥜Вот например в Магаданах. Технически обычка выглядит вообще ни о чëм. Всё переломано, нет тенденций, уровней нет, да если они и были, то они не держат, да и с ходу бумага смотрит ниже.

🥜В префах же всё смотрится очень аккуратно. Есть старшая трендовая. Есть слитые импульсы, да и активная поддержка работает и держит цену. По такому графику и прогнозировать получается и есть на что опереться!

🥜Вот собственно говоря и весь секрет!)

🐹Не является индивидуальной инвестиционной рекомендацией.

🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+XWbrY21tmsFmNGMy (АО "Хомяк с биржи. Инвестиции и трейдинг".)