|

|

|

👍Идейный малоликвид. 🥜Друзья, постом выше я уточнил, что малоликвид есть и идейный. И сейчас бегло решил привести примеры некоторых компаний. Напомню, что под идеей я понимаю то, что компания зарабатывает бабосики, развивается, есть перспективы развития в перспективе, платит дивиденды. И так, кто например: ✔️Инарктика. Отличный малоликвид, бизнес растëт, дивы платит ежеквартально. Но для меня сейчас стоит дорого! ✔️Казаньоргсинтез. Отличный малоликвид. Компания зарабатывает, да есть трудности, но и иксов не жду, а планомерный рост почему и нет. Не памплена, цены на уровнях 20-21 года. Хотелось бы сходить ближе к 100, с удовольствием бы купил. Речь про обычку. ✔️НКНХ. Крепкий малоликвид, стоит не дорого, но имеет проблемы с дивами из-за инвестирование в себя. Сам купить пока не хочу. ✔️Ренессанс. Крепкий малоликвид. Посмотрите, как он падает со всём малоликвидом. Ну вот, не падает!) Дивы за пол года заплатили, впереди видимо будут за год. Компания зарабатывает и крепко стоит на ногах. Держу позицию. ✔️Селигдар. Крепкая компания инвестирующих в себя. Идея в росте собственного бизнеса через расширение производства. Доп триггеры, возврат к выплате вменяемых дивидендов. Сейчас цена уже достаточно интересная. ✔️Ленэнерго АП. Крепкий малоликвид со стабильным бизнесом и стабильными высокими дивидендами. Не падает с остальными дочками Россетей! Почему, потому что не пампилась, если бы стоила 600р., то летела бы вместе с какой-нибудь Россетью Юг. Несмотря на это пока для меня стоит дорого. ✔️ОГК-2. Крепкий малоликвид, выходит уже ближе к интересным ценам. Ещё годик будут действовать льготы, так что у 0,5 готов подбирать. 💡Видите, есть и в малоликвиде добротные не пампленные компании. Конечно я описал не все, но то что крутилось в голове. И ещё момент, не получается торговать, торгуйте по ТС Среднесрок, специально разработал систему для домохозяек. Купили например ОГК-2 по 0,5 - начала расти, отлично сидите до дивов, там решите что делать! Начала падать, не торопитесь, доберëте на 0,44. Опять падает, доберëте на 0,35. Поймите на дистанции с хорошей компанией с хорошей средней вы не пропадëте. А вот купив Хлебушек или Науку распампленную на хаях, то это досвидание депозит, если сразу не одуматься и не зарезать лося, тут даже ТС Среднесрок не спасëт! 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+oATFFqqvxidmNzUy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

Компания Мосэнерго раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2023 г. При этом компания пока не вернулась к подробному раскрытию операционных показателей, характерному для периода до 2022 г., что затруднило обновление модели. См. таблицу: https://bf.arsagera.ru/elektrogeneraciya/mosene... *Доходы от продажи электроэнергии и мощности взяты из отчетности компании по РСБУ за 9 мес. 2023 г. Выручка компании увеличилась на 9,0%, составив 167,9 млрд руб. Доходы от продажи электроэнергии увеличились на 13,0%, составив 76,5 млрд руб. на фоне роста цен реализации электроэнергии на оптовом рынке. Доходы от реализации теплоэнергии возросли на 2,4% до 62,0 млрд руб. на фоне роста среднего расчетного тарифа (+11,6%), частично компенсированного снижением объемов реализации тепловой энергии (-8,3%). Положительную динамику демонстрировали и доходы от реализации мощности (+14,5%), составившие 27,3 млрд руб. на фоне роста цен на мощность. Операционные расходы компании прибавили 15,5%, составив 167,8 млрд руб., главным образом, за счет роста амортизационных отчислений (+34,4%; 24,0 млрд руб.), вызванных проведенной переоценкой основных средств. Помимо этого, отметим увеличение топливных затрат на фоне роста цен на топливо (+10,7%; 102,8 млрд руб.) и расходов на покупную энергию (+8,3%; 13,5 млрд руб.) по причине роста энерготарифов. Помимо этого Мосэнерго начислило резерв под обесценение финансовых активов на сумму 1,2 млрд руб. (годом ранее был отражен роспуск резерва в сумме 1,7 млрд руб.). В итоге операционный убыток Мосэнерго составил 1,2 млрд руб. против прибыли 10,5 млрд руб. годом ранее. В отчетном периоде компания отразила чистые финансовые доходы в размере 3,0 млрд руб., (-2,0%), что могло быть связано с падением доходов по выданным займам на фоне снижения уровня процентных ставок. Также отметим, что компания полностью погасила свой долг, в связи с чем проценты по его обслуживанию обнулились (годом ранее они составили 340 млн руб.). В итоге чистая прибыль компании кратно сократилась и составила 2,1 млрд руб. По итогам вышедшей отчетности мы понизили прогноз финансовых показателей на текущий год, учтя снижение объемов реализации тепловой энергии, как следствие, сокращение доходов по данному направлению. В остальном наши прогнозы не претерпели особых изменений. В результате потенциальная доходность акций компании незначительно сократилась. См. таблицу: https://bf.arsagera.ru/elektrogeneraciya/mosene... Акции компании обращаются с P/E 2023 порядка 17,3 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

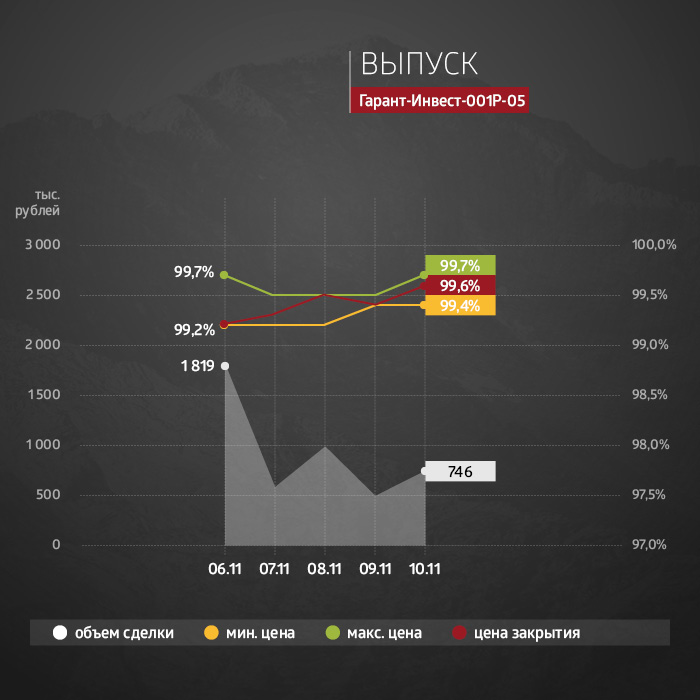

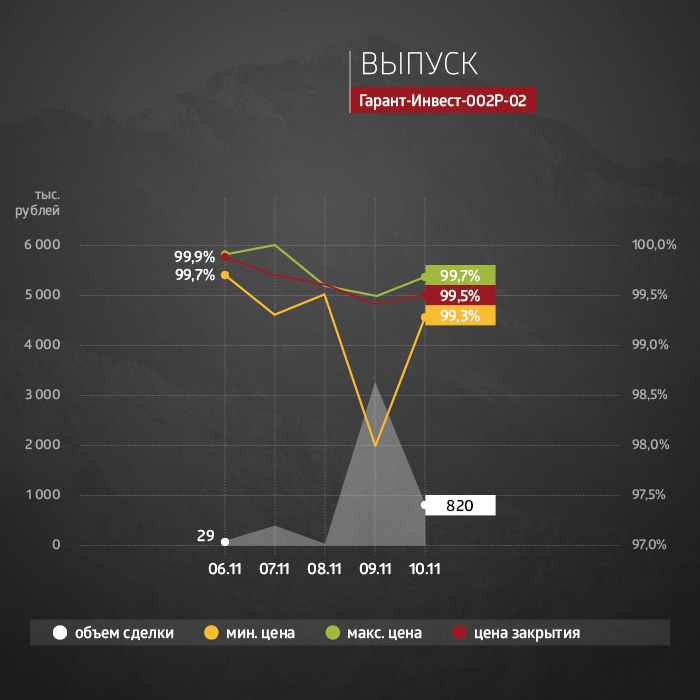

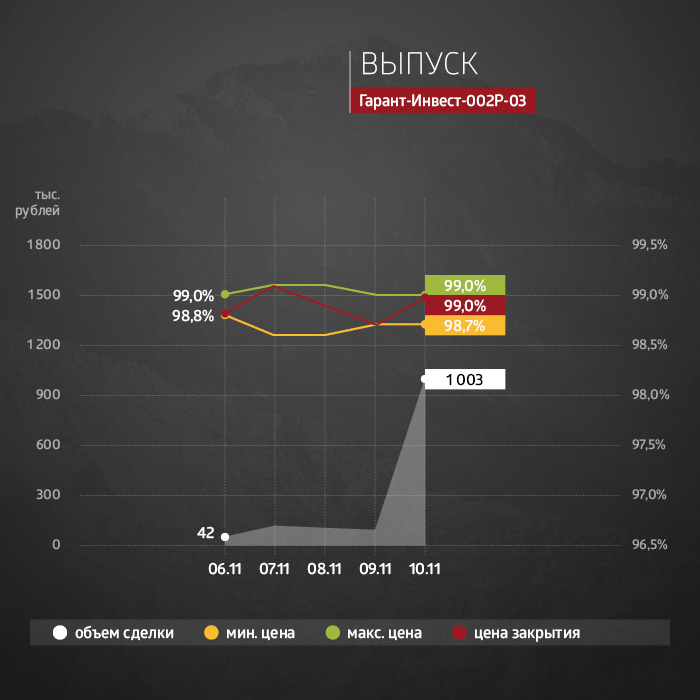

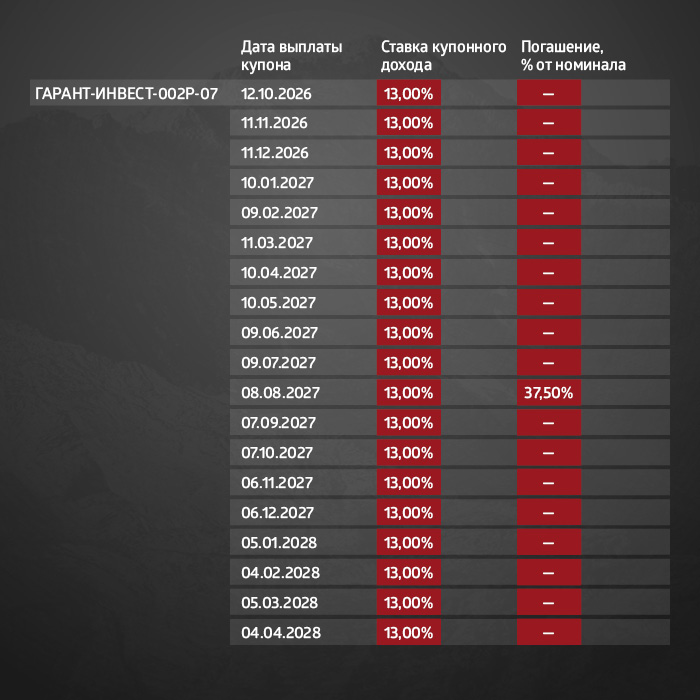

Суммарный объем торгов по шести биржевым выпускам эмитента составил 40,4 млн рублей. Сравнение выпусков за неделю

На прошлой неделе ФПК «Гарант-Инвест» получила главный приз в номинации «Лучшее раскрытие непубличных компаний — эмитентов облигаций» на XXVI ежегодном конкурсе годовых отчетов, организатором которого выступает Московская биржа. На первичном рынке эмиссия по выпуску серии 002Р-07 состоялась на 70,42%, за прошлую неделю облигаций выкуплено на сумму 1,7 млн рублей. На вторичном рынке по выпуску недельная ликвидность составила 7,5 млн рублей. Котировки облигаций остаются вблизи номинала. Максимальная ликвидность на вторичном рынке среди выпусков эмитента была у облигации серии 002Р-06. За неделю объем торгов составил почти 17 млн рублей, что на 32% больше результатов предыдущей недели. Средняя доходность остается выше 15% годовых. 12 ноября по выпуску прошли купонные выплаты. Средняя доходность выпуска серии 002Р-05 остается выше 15% годовых. Недельная ликвидность на протяжении двух месяцев не опускалась ниже 5 млн рублей. Котировки всю неделю держались выше номинального значения. В пятницу торги были закрыты на уровне 100,4% от номинала. Остальные «короткие» выпуски эмитента, погашение которых состоится в течение полугода, торгуются на рынке с небольшим дисконтом цены и достаточной ликвидностью.

Пятилетний выпуск биржевых облигаций серии 001Р-05 (4B02-01-00073-L) объемом 6 млрд рублей был размещен эмитентом в марте 2019 г. По выпуску предусмотрен 21 ежеквартальный купон. Номинальная стоимость одной облигации — 1000 рублей.

Трехлетний выпуск биржевых облигаций серии 002Р-02 (4B02-02-71794-H-002P) объемом 500 млн рублей был размещен эмитентом в январе 2021 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Трехлетний выпуск биржевых облигаций серии 002Р-03 (4B02-03-71794-H-002P) объемом 1,5 млрд рублей был размещен эмитентом в апреле 2021 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Трехлетний выпуск биржевых облигаций серии 002Р-05 (4B02-05-71794-H-002P) объемом 1,5 млрд рублей был размещен эмитентом в декабре 2022 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Двухлетний выпуск биржевых облигаций серии 002Р-06 (4B02-06-71794-H-002P) номинальным объемом 2 млрд рублей был размещен эмитентом в июне 2023 г. По выпуску предусмотрено 24 ежемесячных купона. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

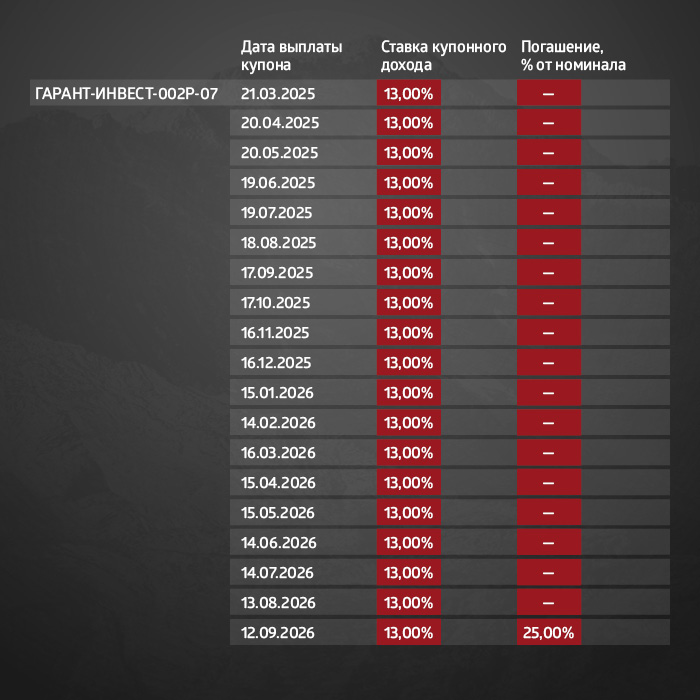

С пятилетним выпуском биржевых облигаций серии 002Р-07 (4B02-07-71794-H-002P) номинальным объемом 4 млрд рублей эмитент вышел на биржу 29 августа 2023 г. По выпуску предусмотрено 60 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения. Календарь будущих выплат

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

|

|

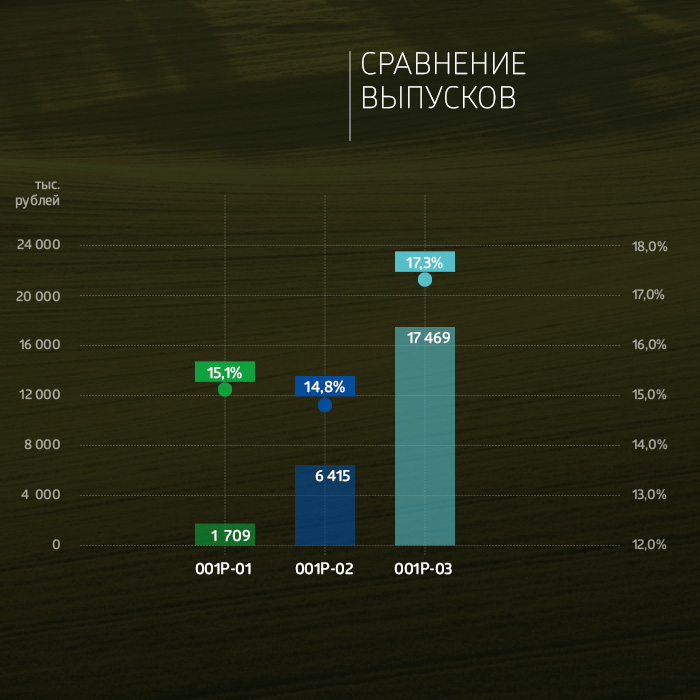

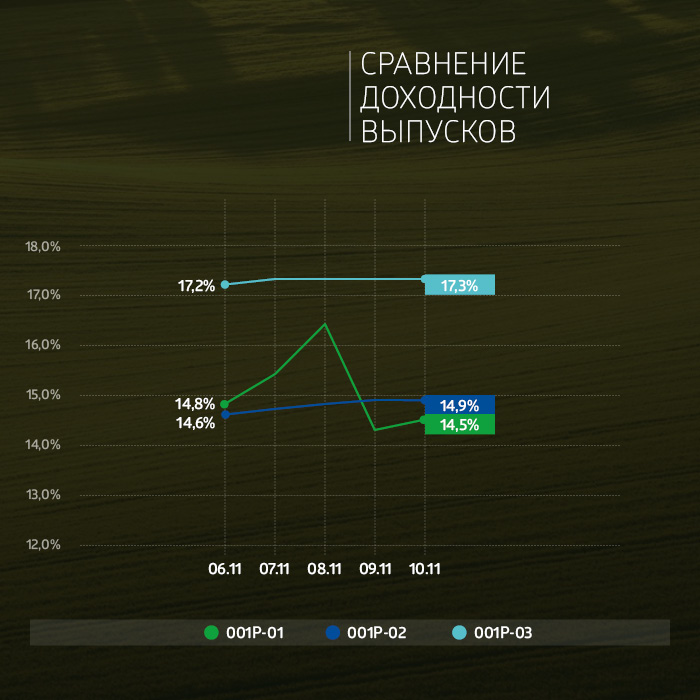

Суммарный объем торгов по трем биржевым выпускам эмитента составил 25,6 млн рублей. Сравнение выпусков за неделю

На первичном рынке с 6 октября по 10 ноября было выкуплено облигаций ООО «Группа «Продовольствие» серии 001P-03 на 23,3 млн рублей. Максимальный дневной объем был 7 ноября — 9 млн рублей. Среднедневной объем выкупа составил 4,6 млн рублей, что на 2 млн больше, чем на предыдущей неделе. Эмиссия выпуска состоялась на 38%. На вторичном рынке объем торгов по выпуску серии 001Р-03 за неделю составил 17,5 млн рублей. Это максимальный показатель ликвидности за последние четыре недели. Котировки выпуска в течение недели держались на уровне номинала. Ликвидность остальных выпусков эмитента также выросла за прошлую неделю. По выпуску серии 001P-01 недельный объем торгов составил 1,7 млн рублей, что на 52% больше ликвидности предыдущей недели. В пятницу торги были закрыты на котировке 99,4% от номинала. 10 ноября по выпуску прошла ежемесячная выплата купона. По трехлетним облигациям серии 001P-02 недельная ликвидность увеличилась почти вдвое, с 3,3 млн до 6,5 млн рублей. С 6 по 10 ноября закрытие торгов проходило на уровне цены выше номинала, по итогам пятницы котировки составили 100,3%.

Пятилетний выпуск биржевых облигаций серии 001Р-01 (4B02-01-00013-L-001P) объемом 100 млн рублей был размещен эмитентом в мае 2021 г. По выпуску предусмотрено 36 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Трехлетний выпуск биржевых облигаций серии 001Р-02 (4B02-02-00013-L-001P) объемом 170 млн рублей был размещен эмитентом в ноябре 2022 г. По выпуску предусмотрено 36 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей.

Трехлетний выпуск биржевых облигаций серии 001Р-03 (4B02-03-00013-L-001P) объемом 300 млн рублей начато размещение эмитентом в сентябре 2023 г. По выпуску предусмотрено 36 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения. Календарь выплат

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

|

|

Сельскохозяйственный холдинг ROS AGRO PLC опубликовал отчетность по МСФО за 9 мес. 2023 г. См. таблицу: https://bf.arsagera.ru/gruppa_kompanij_rusagro_... В отчетном периоде совокупная выручка компании снизилась на 2,1%, составив 178,2 млрд руб. Для анализа причин снижения выручки обратимся к посегментным результатам отчетности. Выручка в сегменте «Сахар» сократилась на 1,0% до 37,3 млрд руб. на фоне снижения объемов продаж на 7,4% по причине уменьшения объемов производства вследствие снижения сахаристости свеклы из-за плохих погодных условий, повлиявших на качество свеклы. Помимо этого, возросли удельные затраты на переработку свеклы, приведшие к росту себестоимости продаж на 12,0%. В итоге операционная прибыль сегмента упала на 17,1%, составив 9,8 млрд руб. Выручка в сегменте «Мясо» выросла на 11,9% до 35,6 млрд руб. Рост доходов был вызван как увеличением цен на продукцию мясопереработки, так и объемов продаж мяса (+4,4%), достигнутых благодаря выходу на полную мощность новых свинокомплексов в Приморье. Затраты сегмента выросли всего на 3,0%. Чистая прибыль от переоценки биологических активов и сельскохозяйственной продукции, составившая 3,3 млрд руб., сформировалась по причине роста справедливой стоимости и одновременном снижении расходов на товарное стадо. В результате на операционном уровне сегмент зафиксировал прибыль 3,3 млрд руб. против убытка годом ранее. Выручка в сегменте «Сельское хозяйство» выросла на сразу на 38,9% до 23,8 млрд руб., что, в основном, было связано с ростом объемов реализации по всем культурам, при снижении цены на сою, пшеницу и подсолнечник и росте цены реализации кукурузы. Чистая прибыль от переоценки биологических активов и сельскохозяйственной продукции в размере 5,5 млрд руб. связана с переоценкой собранного урожая посевов в большей сумме, чем реализация переоценки в остатках прошлогоднего урожая при продаже продукции. Себестоимость продаж при этом выросла почти в 2 раза до 17,3 млрд руб. на фоне роста объемов реализации продукции. В итоге операционная прибыль составила 8,34 млрд руб. (+15,0%). В сегменте «Масло и жиры» выручка упала на четверть до 86,2 млрд руб. в результате сокращения объемов продаж почти всех категорий продукции, а также снижения цен реализации масложировой продукции, что частично было компенсировано ростом объемов реализации промышленных жиров. При этом себестоимость продемонстрировала еще большие темпы падения, снизившись на 30,0% до 60,6 млрд руб., по причине падения цен на сырье. В результате операционная прибыль сегмента составила 5,9 млрд руб. (+16,8%), при этом операционная маржа возросла до 5,0% против 7,8% годом ранее. В текущей отчетности компания стала отражать вклад в итоговый результат нового сегмента - НМЖК, контроль над которым был установлен в конце первого полугодия. В контур сегмента входят масложировой комбинат в Нижнем Новгороде, маслоэкстракционные предприятия в Урюпинске и Сорочинске, а также элеваторы в Волгоградской, Оренбургской, Самарской, Саратовской областях и в республике Башкортостан. В отчетном периоде выручка сегмента составила 15,0 млрд руб., операционная прибыль - 2,5 млрд руб. В итоге консолидированная операционная прибыль компании выросла на 69,7%, составив 32,7 млрд руб. Чистые финансовые доходы составили 11,5 млрд руб. против расходов в размере 17,4 млрд руб. годом ранее вследствие положительной динамики курсовых разниц. Среди прочих моментов отметим сократившийся долг компании (с 246,3 млрд руб. до 194,5 млрд руб.), обслуживание которого обошлось эмитенту в 5,6 млрд руб. В итоге чистая прибыль компании продемонстрировала существенный рост и составила 36,7 млрд руб. Ключевым вопросом, определяющим инвестиционную привлекательность ценных бумаг компании остается изменение листинга своих расписок, одновременно с возможной редомициляцией холдинговой компании в Россию, окончательного решения по которой пока не принято. Вместе с выходом отчетности дополнительных сведений по данному вопросу компания не предоставила. После выхода отчетности мы существенно повысили прогноз финансовых показателей на текущий год, учтя сокращение объемов продаж и операционной рентабельности по ряду ключевых сегментов компании. В результате потенциальная доходность расписок компании незначительно возросла. См. таблицу: https://bf.arsagera.ru/gruppa_kompanij_rusagro_... На данный момент расписки ROS AGRO торгуются исходя из P/BV 2023 около 1,0 и P/E 2023 около 5,5 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

ТГК-1 раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2023 года. См. таблицу: https://bf.arsagera.ru/tgk1/itogi_9_mes_2023_g_... Совокупная выручка компании сократилась на 1,6% до 72,5 млрд руб. Доходы от продаж электроэнергии и мощности упали на 6,0%, составив 37,1 млрд руб. на фоне обнуления экспорта по направлению Nord Pool, а также снижения объемов продаж мощности по объектам, введенным в рамках ДПМ. Помимо этого компания отразила снижение объемов полученных муниципальных субсидий, составивших 3,8 млрд руб. (-14,8%). Несколько поддержало удручающую картину увеличение доходов от продажи теплоэнергии, составивших 30,8 млрд руб. на фоне существенного увеличения средних тарифов, полностью компенсировавших падение отпуска теплоэнергии. Операционные расходы сократились большими темпами (-3,8%) и составили 66,1 млрд руб., главным образом, за счет снижения затрат на амортизацию и износ (-14,2%; 8,3 млрд руб.), а также уменьшения расходов на покупную электроэнергию и мощность (-9,2%; 5,3 млрд руб.). В итоге операционная прибыль ТГК-1 выросла на 27,2%, составив 6,4 млрд руб. В блоке финансовых статей отметим стабильное отрицательное сальдо финансовых статей (1,1 млрд руб.), частично смягченное получением положительных курсовых разниц в размере 131,0 млн руб. В итоге чистая прибыль ТГК-1 составила 4,1 млрд руб., увеличившись на 14,4%. При этом квартальный убыток составил 802,0 млн руб. По итогам вышедшей отчетности мы понизили прогноз финансовых показателей на текущий год, отразив меньшие объемы продаж электроэнергии. Также нами была повышена оценка операционной эффективности за счет снижения некоторых статей расходов на ближайшие годы. В результате потенциальная доходность акций компании незначительно возросла. См. таблицу: https://bf.arsagera.ru/tgk1/itogi_9_mes_2023_g_... На данный момент бумаги ТГК-1 обращаются с P/E 2023 около 8,0 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

💡План по малоликвиду. 🥜Друзья, коли так случилось, что малоликвид посыпался, первое что нужно сделать это закончить с ним и уж не в коем случае не ловить падающие ножи. В путных-то бумагах этим делом нельзя заниматься, а уж в малоликвиде это смерти подобно!!! 🥜У меня малоликвида в портфеле около 4% от депо. Да я играл, но не заигрывался, отдавал себе отчëт о рисках. Это речь о том что осталось, но вообще малоликвид за это время приносил и прилично профита и я думаю больше 4% от 40-50% профита в целом. По этому с этой точкой зрения если вообще забить на него, то и в принципе пофиг). Но я всё же потренируюсь и в очередной раз протестирую ТС Среднесрок в сложных условиях. 🥜И так, на примере Светофора, по сути какая бумага для принятия решений роли не играет. И так, до куда будет валиться? Я не знаю и ТА тут работать не будет. Разве что исторические Лои это серьëзный уровень, остальное так себе! 🥜Меня интересует период, когда бумага отпадает устаканится и выстроится или плато или новый устоящийся тренд. Готов буду усреднить не в самом начале, а когда пойму, что движение устоявшееся. 🥜Если валотильность исчезнет и малоликвид будет не особо интересен торговцам, как и раньше и будут годовые плато, то даже в этом случае рынок даст шанс выйти и даже с хорошим профитом. Импульсы никто не отменял и 3 и более импульсов в год бывали и раньше на болоте, а импульсы размером 20-30% судя по истории. Так что вот такой расклад. Если будет растущий тренд, ну тут вообще будет всё просто! Единственное что потребуется, это терпение! 😢Ну Друзья, а кто не соблюдал риск-менеджмент и маней-менеджмент и сидит с котлетой, ну это печально! Помните я писал, что биржа - это не казино, казино вы делаете из биржи сами! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+oATFFqqvxidmNzUy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

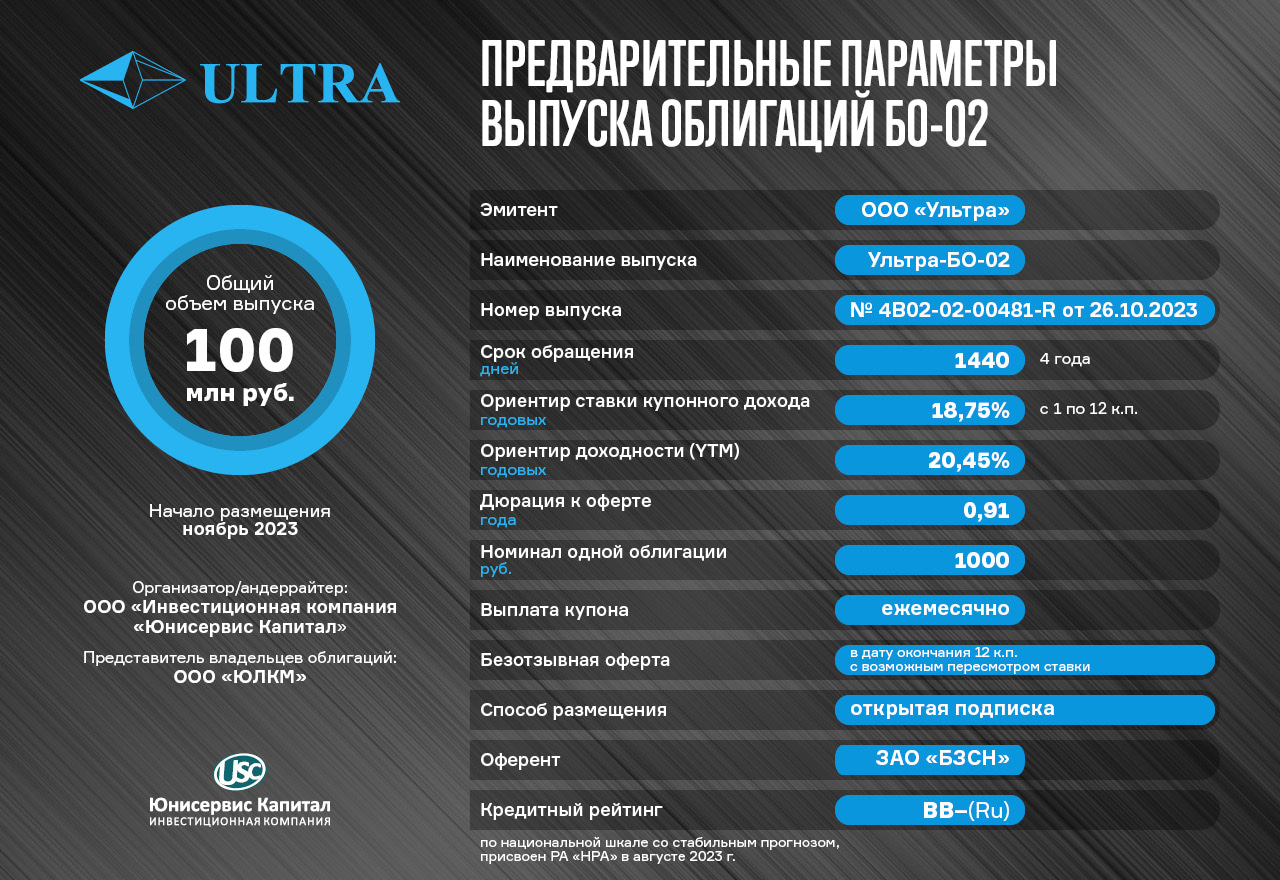

Эмитент готовится к размещению третьего выпуска биржевых облигаций серии Ультра-БО-02. Озвучены предварительные параметры выпуска. С целью выявления спроса, запланирован предварительный сбор уведомлений на участие в первичном размещении в системе Boomerang, старт 15 ноября в 12:00 (МСК). Предварительные параметры выпуска серии Ультра-БО-02 с номером 4B02-02-00481-R от 26.10.2023 г.: объем — 100 млн руб.; срок обращения — 4 года; купонный период — 30 дней; номинал одной облигации — 1 000 рублей; ориентир ставки купонного дохода — 18,75% годовых с 1 по 12 купонный период, далее безотзывная оферта с возможным пересмотром ставки. Ориентир доходности (YTM) — 20,45%, дюрация к оферте — 0,91 года. По выпуску предусмотрен оферент: ЗАО «БЗСН». Организатор / Андеррайтер выпуска — ООО «Инвестиционная компания Юнисервис Капитал», ПВО — ООО «ЮЛКМ». Действующий рейтинг эмитента — «ВВ-|ru|» со стабильным прогнозом (ООО «НРА»). Дата торгов и окончательные параметры будут опубликованы позже. Цели привлечения инвестиций: средства, привлеченные в рамках выпуска, будут направлены на полную оплату оборудования (на текущий момент авансировано на 70%), оставшаяся часть облигационного займа пойдёт на пополнение оборотных средств для запуска дополнительного производства.

Запланирован сбор предварительных уведомлений на участие в первичном размещении при помощи системы Boomerang с 15 ноября в 12:00 по 16 ноября 12:00 по московскому времени. Обращаем внимание, что сбор продлится в течение суток. ГК «Ультра», в которую входит эмитент ООО «Ультра», крупнейший производитель строительных сеток под брендом Streck и металлических стеллажей под брендом Everest, также в ассортименте компании представлены системы хранения для дома и офиса, канцелярские товары и сложный инвентарь для пчеловодства. В ассортименте компании 155 позиций. ООО «Ультра» — ключевое юридическое лицо ГК и основной агент по сбыту готовой продукции производства двух заводов: ЗАО «БСЗН» и ООО «МЗПС». Продукция, реализуемая ООО «Ультра» востребована во многих отраслях: 249 клиентов (юридических лиц) по итогам 9 месяцев 2023 года. Один из ключевых покупателей продукции компании — ООО «Леруа Мерлен Восток». Эмитент уже зарекомендовал себя в качестве надежного партнера среди инвестиционного сообщества. Первый выпуск эмитент разместил в 2019 году и успешно его погасил согласно графику в 2022 году. Сейчас в обращении у эмитента находится второй выпуск биржевых облигаций Ультра-БО-01 (ISIN: RU000A106AU9, № 4B02-01-00481-R) объемом 250 млн рублей, размещенный в мае 2023 года. ООО «Ультра» добросовестно выполняет свои обязательства перед инвесторами, выплачивая купонный доход в полном объеме согласно графику выплат. Подробнее о компании и ее финансово-хозяйственной деятельности в презентации.

|

|

По оценке АКРА, кредитный портфель компании стал более сбалансированным как по источникам, так и графику погашений. АКРА подтвердило кредитный рейтинг ООО «Группа «Продовольствие» на уровне B+(RU) со стабильным прогнозом. Оценка бизнес-профиля учитывает высокую цикличность основного торгового направления компании — сельскохозяйственной продукции, в которой на сахар приходилось 46% совокупной выручки по результатам девяти месяцев 2023 г. Группа закупает продукцию у фермерских хозяйств, кредитное качество которых не всегда находится на удовлетворительном уровне, отметили в агентстве. Доля экспорта в выручке по итогам девяти месяцев 2023 г. составила 35%, в результате оценка субфактора «Географическая диверсификация» была улучшена до высокой. По результатам девяти месяцев 2023 г. долгосрочный долг «Группы «Продовольствие» превысил краткосрочный. «Средневзвешенные показатели краткосрочной (отношение краткосрочного долга к выручке) и долгосрочной (отношение долгосрочного долга к FFO до фиксированных платежей) долговой нагрузки находятся на низком и среднем уровнях соответственно. Отношение FFO до чистых процентных платежей к процентным платежам в 2022 г. составило 3,8х», — отметили в АКРА. По оценке рейтингового агентства, кредитный портфель компании стал более сбалансированным как по источникам, так и графику погашений. По состоянию на 1 октября 2023 г. компания имела ликвидность с учетом невыбранного лимита по овердрафтам и по факторингу в размере 160 млн рублей. Стратегию управления «Группы «Продовольствие» в АКРА оценивают как успешную. Управление рисками находится на среднем уровне. «В компании действуют процедуры для снижения финансовых и репутационных рисков при налаживании отношений с контрагентами», — констатируют в агентстве. Низкая оценка финансовой прозрачности группы учитывает отсутствие составленной в соответствии с международными стандартами финансовой отчетности с пояснениями и детализацией основных финансовых параметров. Справка «Группа «Продовольствие» специализируется на оптовой торговле сахаром, зерном и мукой, семенами и кормами для сельскохозяйственных животных. Компания поставляет продукцию во все регионы России и экспортирует ее в 25 стран, включая ОАЭ, Ливию, Иран, Турцию и Китай. Группа управляет двумя элеваторными комплексами в Алтайском и Красноярском краях, развивает переработку чечевицы в Алтайском крае. Организация имеет собственный парк крытых железнодорожных вагонов. По объемам продаж сахара «Группа «Продовольствие» входит в десятку ведущих компаний России, по сбыту зерновых культур — в топ-10 компаний Сибирского федерального округа (данные организации). В обращении находится три выпуска облигаций компании общим объемом 352 млн рублей. Выпуск серии 001P-03 номинальным объемом 300 млн рублей продолжает размещаться.

|

|

💡Россети. 🥜Бумага пошла по моему желанию и моим ожиданиям. Единственно, не очень хорошо, что так мощно пошла, дала больше 2%. 🥜И так, что теперь мне нужно что бы зайти спекулятивно в бумагу. Два варианта: - первый, формирование сегодня ростовой свечи. - второй, сегодня поиск баланса, через свечу снижения, а завтра формирование ростовой свечи. 🥜На сделку закладываю два усреднения, если войду в позицию, то опишу мысли в посте с покупкой. Минимальное ожидание, движение к последнему хаю. 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+oATFFqqvxidmNzUy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

|

|