🥜Вчерашняя покупка пока выглядит оптимистично уже с первого закупа.

🥜Да, бумага находится в нисходящей тенденции, но в рамках него и через отработку закругления можно рассчитывать на минимальную спекулятивную цель.

🥜Я брал с двойным расчётом или реализуется сценарий ростовой волны, как минимум в рамках низходящей тенденции и получается быстрая спекуляция или же собираю позицию под среднесрочную спекуляцию. Пока реализуется первый сценарий, посмотрим, что будет дальше.

🐹Не является индивидуальной инвестиционной рекомендацией.

🥜Ну что Друзья, вот и вернулась бумага на Лои канала, по совместительству зону покупок. Им вновь реакция присутствует, но на сей раз не такая выраженная.

🥜Повторюсь, на таком рынке и на таких смелых продажах у меня покупать и усреднять даже на ключевых уровнях желания не возникает.

🐹Не является индивидуальной инвестиционной рекомендацией.

🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+oATFFqqvxidmNzUy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

Ранее испанский партнер алтайского зернотрейдера закупил пробную партию зеленой чечевицы.

«Группа «Продовольствие» поставила в Испанию два вагона красной чечевицы (135 тонн) общей стоимостью 95 тыс. долларов. Там продукция пройдет цикл переработки — шелушение и промасливание — и будет распределена в торговые сети страны. Таким образом, алтайская чечевица в ближайшие дни появится на полках европейских магазинов и будет доступна европейским потребителям.

Как рассказал Boomin генеральный директор «Группы «Продовольствие» Дементий Глухов, шелушение и промасливание позволяет придать чечевице товарный вид. В Европе эту зернобобовую культуру используют в качестве гарнира или супового ингредиента.

«Иностранные партнеры оценили качество нашей продукции и выразили намерение расширить сотрудничество. Как отметила испанская сторона, товар полностью соответствует требованиям страны-импортера», — говорит глава компании.

Впервые чечевицу, выращенную на полях Алтайского края, «Группа «Продовольствие» поставила в декабре 2022 г. через порт Валенсии. Тогда испанцы закупили пробную партию зеленой чечевицы.

Наряду с Испанией «Группа «Продовольствие» в этом году поставила алтайскую чечевицу в восемь стран мира — Венгрию, Индию, Иран, Казахстан, ОАЭ, Сербию, Турцию и Чехию. Рентабельность поставок в Испанию в компании оценивают в 10%.

«Группа «Продовольствие» — один из крупнейших переработчиков чечевицы в Алтайском крае. Мощности компании позволяют производить до 3 тыс. тонн чечевицы в месяц.

Справка

«Группа «Продовольствие» специализируется на оптовой торговле сахаром, зерном и мукой, семенами и кормами для сельскохозяйственных животных. Компания поставляет продукцию во все регионы России и экспортирует ее в 25 стран, включая ОАЭ, Ливию, Иран, Турцию и Китай. Группа управляет двумя элеваторными комплексами в Алтайском и Красноярском краях, развивает переработку чечевицы в Алтайском крае. Организация имеет собственный парк крытых железнодорожных вагонов. По объемам продаж сахара «Группа «Продовольствие» входит в десятку ведущих компаний России, по сбыту зерновых культур — в топ-10 компаний Сибирского федерального округа (данные организации).

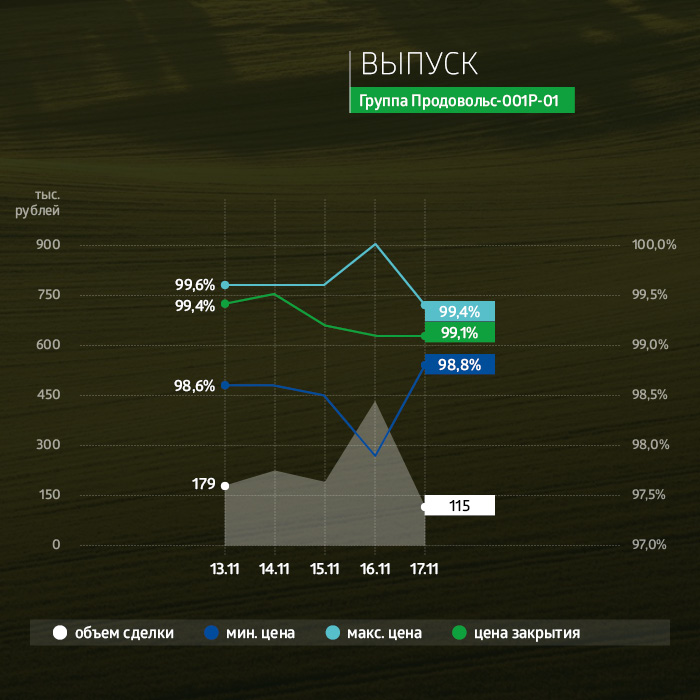

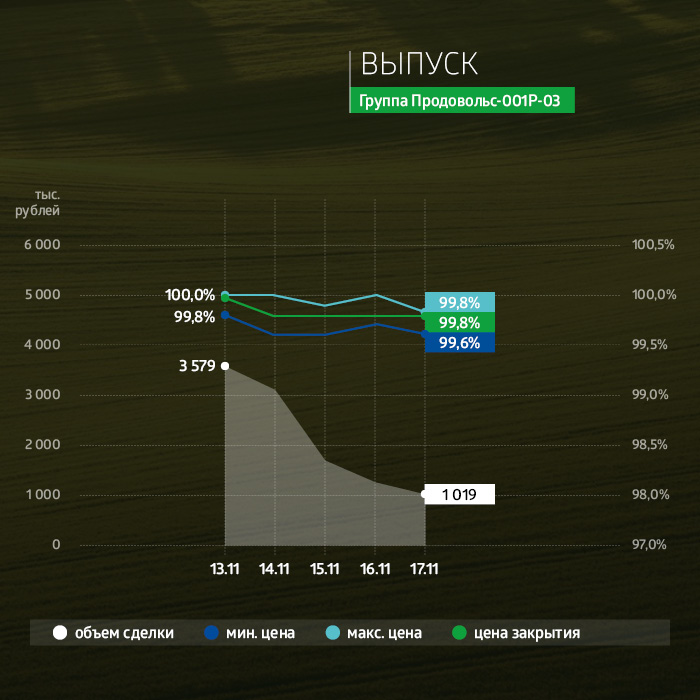

В обращении находится три выпуска облигаций компании общим объемом 392 млн рублей. Выпуск серии 001P-03 номинальным объемом 300 млн рублей продолжает размещаться.

Суммарный объем торгов по шести биржевым выпускам эмитента составил 65,7 млн рублей.

Сравнение выпусков за неделю

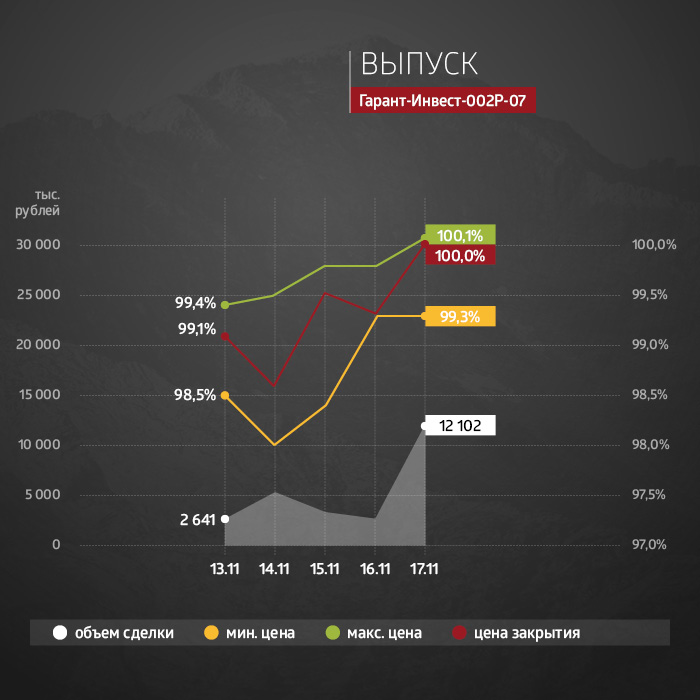

На прошлой неделе АО «Коммерческая недвижимость ФПК «Гарант-Инвест» продлила срок размещения пятилетних облигаций серии 002Р-07 до 27 декабря 2023 г. Также по выпуску была определена дата оферты — 14 марта 2025 г. Цена приобретения бумаг составит 103% от непогашенной части номинала.

На первичном рынке эмиссия по выпуску серии 002Р-07 состоялась на 71%, размещено облигаций на сумму 2,82 млрд рублей (объем выпуска — 4 млрд рублей). На вторичном рынке по выпуску недельная ликвидность составила 26 млн рублей, что почти в 3,5 раза больше показателя предыдущей недели. Пятничные торги облигациями были закрыты на котировке 100% от номинала.

Не изменилась за неделю ликвидность на вторичном рынке у облигации серии 002Р-06. С 13 по 17 ноября объем торгов составил почти 17 млн рублей. Средняя доходность остается ниже 16% годовых.

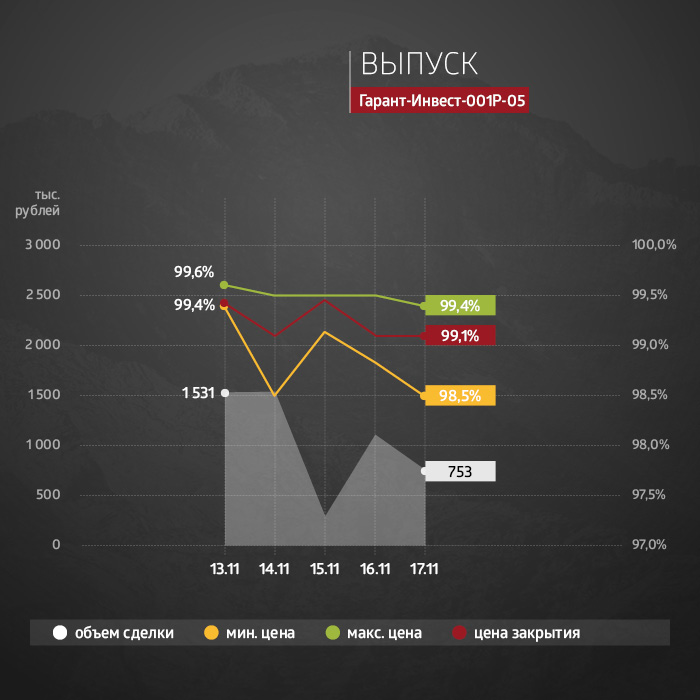

По остальным выпускам эмитента объемы торгов за неделю выросли. Ликвидность по выпуску 002Р-05 за неделю увеличилась на 63%, до 9 млн рублей. А объем торгов по выпуску 002Р-03 составил 6 млн рублей и оказался максимальным за последние четыре недели.

Пятилетний выпуск биржевых облигаций серии 001Р-05 (4B02-01-00073-L) объемом 6 млрд рублей был размещен эмитентом в марте 2019 г. По выпуску предусмотрен 21 ежеквартальный купон. Номинальная стоимость одной облигации — 1000 рублей.

Трехлетний выпуск биржевых облигаций серии 002Р-02 (4B02-02-71794-H-002P) объемом 500 млн рублей был размещен эмитентом в январе 2021 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Трехлетний выпуск биржевых облигаций серии 002Р-03 (4B02-03-71794-H-002P) объемом 1,5 млрд рублей был размещен эмитентом в апреле 2021 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Трехлетний выпуск биржевых облигаций серии 002Р-05 (4B02-05-71794-H-002P) объемом 1,5 млрд рублей был размещен эмитентом в декабре 2022 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Двухлетний выпуск биржевых облигаций серии 002Р-06 (4B02-06-71794-H-002P) номинальным объемом 2 млрд рублей был размещен эмитентом в июне 2023 г. По выпуску предусмотрено 24 ежемесячных купона. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

С пятилетним выпуском биржевых облигаций серии 002Р-07 (4B02-07-71794-H-002P) номинальным объемом 4 млрд рублей эмитент вышел на биржу 29 августа 2023 г. По выпуску предусмотрено 60 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

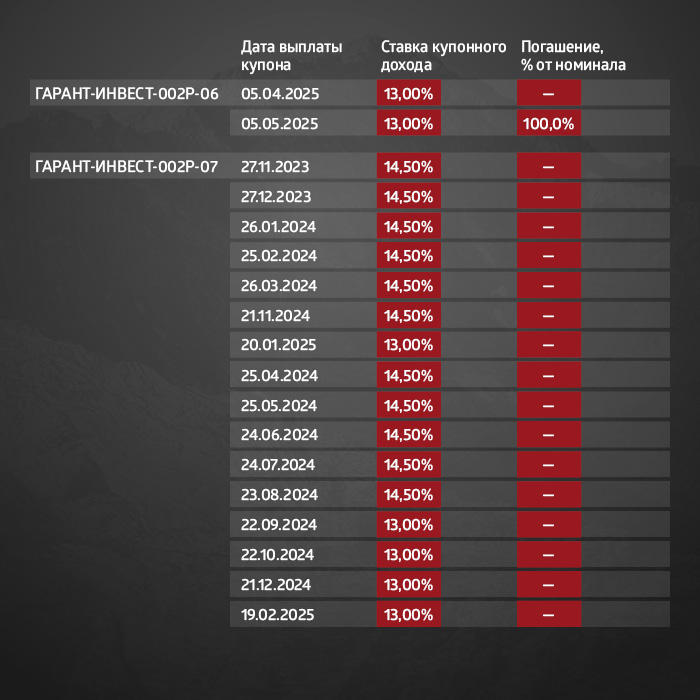

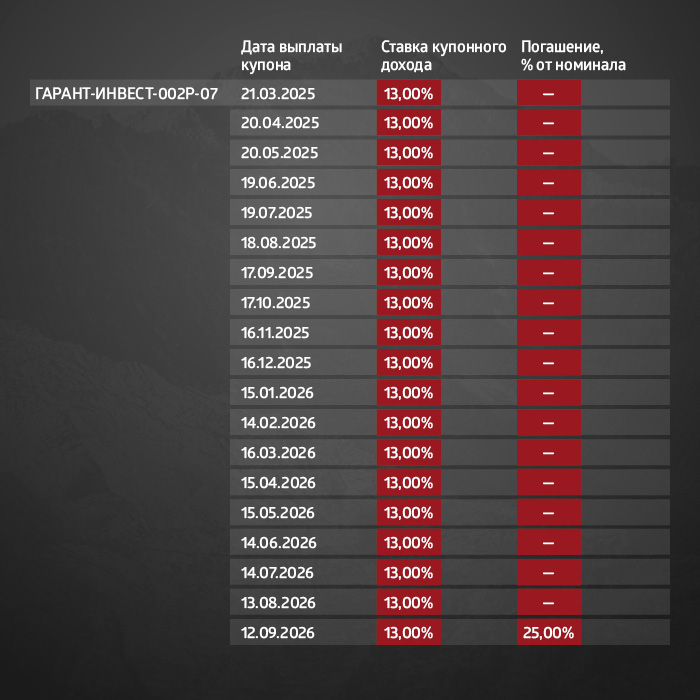

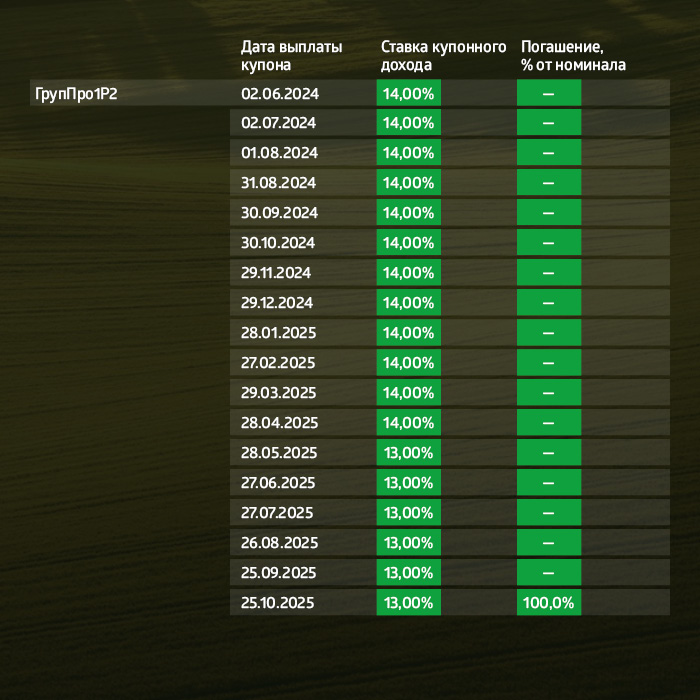

Календарь будущих выплат

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

Суммарный объем торгов по трем биржевым выпускам эмитента составил 16 млн рублей.

Сравнение выпусков за неделю

На прошлой неделе кредитное агентство АКРА подтвердило рейтинг кредитоспособности ООО «Группа «Продовольствие» на уровне B+(ru) с прогнозом «стабильный». По оценке АКРА, кредитный портфель компании стал более сбалансированным как по источникам, так и графику погашений. По состоянию на 1 октября 2023 г. компания имела ликвидность с учетом невыбранного лимита по овердрафтам и по факторингу в размере 160 млн рублей.

На первичном рынке с 13 октября по 17 ноября было выкуплено облигаций серии 001Р-03 на 9,4 млн рублей. Средний дневной объем — 1,9 млн рублей. С начала размещения выкуплено облигаций на 124,3 млн рублей, или 41,42% от общего объема выпуска в 300 млн рублей.

На вторичном рынке объем торгов по выпуску серии 001Р-03 за неделю составил почти 11 млн рублей. Максимальная ликвидность была в понедельник — 3,6 млн рублей. Котировки выпуска в течение недели держались вблизи номинала. Средняя доходность за неделю составила 17,33%.

Параметры остальных выпусков эмитента практически не изменились.

По выпуску 001P-01 недельный объем торгов составил 1,1 млн рублей, средняя доходность — почти 15%. В пятницу торги были закрыты на котировке 99,1% от номинала.

По трехлетним облигациям серии 001P-02 объем торгов за неделю составил почти 4 млн рублей. В пятницу торги были закрыты по цене 99,8% с доходностью 15%.

Пятилетний выпуск биржевых облигаций серии 001Р-01 (4B02-01-00013-L-001P) объемом 100 млн рублей был размещен эмитентом в мае 2021 г. По выпуску предусмотрено 36 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Трехлетний выпуск биржевых облигаций серии 001Р-02 (4B02-02-00013-L-001P) объемом 170 млн рублей был размещен эмитентом в ноябре 2022 г. По выпуску предусмотрено 36 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей.

Трехлетний выпуск биржевых облигаций серии 001Р-03 (4B02-03-00013-L-001P) объемом 300 млн рублей начато размещение эмитентом в сентябре 2023 г. По выпуску предусмотрено 36 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Календарь выплат

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

ООО «СДЭК-Глобал», эмитент Юнисервис Капитал, стало лауреатом в III ежегодной премии Investment Leaders в категории «Инвестиции в регионы» в номинация «Развитие года».

18 ноября в Москве состоялся ежегодный Форум Investment Leaders, в мероприятии приняли участие 1500 инвесторов и более 200 экспертов рынка. Завершением Форума стало торжественное вручение наград лауреатам Премии Investment Leaders 2023. Участие в премии стало показателем для профессионального сообщества и достойным отражением отличных результатов, демонстрируемых компанией.

От лица компании премию получала Левцова Дарья Николаевна, руководитель группы регионального развития СДЭК.

ООО «СДЭК-Глобал» — международная логистическая компания, находящаяся в числе лидеров российского рынка быстрой доставки, основанная 2000-м году. На сегодня компания занимает 2-е место по географическому охвату доставки (после «Почты России») и является одним из крупнейших агентов Аэрофлот и S7.

Напомним, в обращении у эмитента находится выпуск биржевых облигаций серии СДЭК-Глобал-БО-П01, размещенный в 2021 году (№ 4B02-01-00562-R-001P), объем выпуска — 500 млн рублей, ставка купонного дохода — 9,5% на весь период обращения, срок обращения — 6 лет. Эмитент проявил себя как надежный партнёр среди инвестсообщетсва, выплачивая купонный доход в полном объеме согласно графику выплат.

Премия Investment Leaders — это ежегодная общественно значимая награда, вручаемая наиболее успешным участникам рынка инвестиций.

Московский кредитный банк раскрыл краткую версию консолидированной финансовой отчетности по МСФО за 9 мес. 2023 г. При этом данные за сопоставимый период предыдущего года раскрыты не были. Учитывая невозможность дать корректный анализ показателей в динамике к предыдущему году, коротко остановимся на наиболее важных моментах отчетного периода.

В отчетном периоде прибыль составила 48,3 млрд руб., что уже превысило годовую прибыль банка за 2021 и 2022 гг. Положительная динамика прибыли обеспечена увеличением чистых процентных и комиссионных доходов, несмотря на высокие отчисления в резервы в отчетном периоде (19,7 млрд руб.).

Чистый процентный доход составил 83,9 млрд руб. в первую очередь за счет роста процентных доходов по корпоративному кредитному портфелю. Маржинальность банковского бизнеса существенно улучшилась - чистая процентная маржа продолжила расти и составила 2,8%, прежде всего, благодаря оптимизации структуры фондирования и увеличению доли корпоративных кредитов с плавающей ставкой.

Чистые комиссионные доходы достигли 12,1 млрд руб. на фоне развития транзакционного бизнеса, в первую очередь, роста комиссий за выдачу гарантий и открытие аккредитивов. В результате операционные доходы после вычета резервов достигли 107,2 млрд руб., при этом в третьем квартале данный показатель вырос на 25,0% относительно второго квартала.

Несмотря на увеличение отчислений на создание резерва под кредитные убытки по долговым финансовым активам показатель стоимость риска не превысил 1,0%. В результате чистый процентный доход после резервирования составил 87,5 млрд руб.

Операционные расходы составили 27,8 млрд руб. за счет роста расходов на персонал и административных расходов. Банк демонстрирует высокий уровень операционной эффективности: соотношение операционных расходов и доходов в отчетном периоде составило 25,1%.

По линии балансовых показателей отметим увеличение кредитного портфеля на 32,0% до 2 436,1 млрд руб., при этом доля корпоративного бизнеса в совокупном кредитном портфеле составила 91,7%, на розничный портфель приходилось 8,3%. Корпоративный кредитный портфель после вычета резервов увеличился с начала 2023 года на 35,5% до 2 232,9 млрд руб. на фоне ожидания роста процентных ставок. Розничный кредитный портфель увеличился за полугодие на 3,2% и составил 203,2 млрд руб.

Объем средств клиентов рос сопоставимыми темпами и составил 3 087,4 млрд руб. Рост депозитной базы произошел преимущественно за счет активного притока средств корпоративных клиентов, которые по итогам отчетного периода увеличились на 34,1%, достигнув 2 405,8 млрд рублей, или 78,0% совокупных депозитов на фоне притока новых клиентов. Средства розничных клиентов прибавили 14,7% и составили 681,6 млрд руб. Соотношение чистых кредитов и депозитов составило 81,6%, незначительно увеличившись с начала года.

По итогам вышедшей отчетности мы повысили прогноз чистых процентных доходов банка, отразив ускоренные темпы роста кредитного портфеля, а также понизили размер операционных расходов на фоне высокого уровня операционной эффективности банка. В результате потенциальная доходность акций банка возросла.

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig...

🥜Ранее ещё перед дивами я закончил с обычкой, причину вам обосновал и не прогадал. А не так давно префы продавал в Детском портфеле и так же не прогадал. Писал, что учитывая инвест деятельность компании и проблему с дивами, нужен дисконт! И вот уже цена ушла от сотки до 78р. и находится на интересном ценовом значении, если посмотреть историю. Ранее 2020 года я график не беру, по причине, что именно с ковидного периода у нас на рынке начался бум и деньги пришли и в малоликвидные бумаги.

🥜Мне интересны крепкие малоликвидные компании, как в Детский портфель, так и для среднесрочных спекуляций, но по текущим всё равно торопиться не хочется, тем более сейчас всё равно пока идёт волна снижения.

🥜На графике отметил для себя зоны для ориентирования, они могут служить, как для первого закупа, так и для добора, вот пока на них буду опираться и поглядывать, не собрался ли график поворачивать, ну или на худой конец, стабилизироваться!)

🐹Не является индивидуальной инвестиционной рекомендацией.

🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+oATFFqqvxidmNzUy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

🥜Друзья, с каждым днём торговых идей становится всё меньше, искать их становится всё сложнее, а без малоликвида количество бумаг очень уменьшилось. Тем не менее мало мальски что-то формируется и вырисовывается.

🥜Вот и в МТС сформировалась спекулятивная идея. Отчëты компания публикует не плохие и это даëт основания, что и дивы в очередной раз будут добротные, но до дивов ещё далеко и расти бумага высоко пока не собирается, но и лить её ниже 265 по той же причине не хотят. Вот и сформировалась достаточно мощная поддержка в этом пост дивидендном боковике.

🥜Сейчас цена пришла вновь на поддержку. Реакция на поддержку была положительная и появилась вероятность локального восходящего движения. Спекулятивные цели составляют от 2,5-5,5%. Если нужен стоп, то под минимум боковика, благо он рядом.

🐹Не является индивидуальной инвестиционной рекомендацией.

🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+oATFFqqvxidmNzUy (АО "Хомяк с биржи. Инвестиции и трейдинг".)