|

|

|

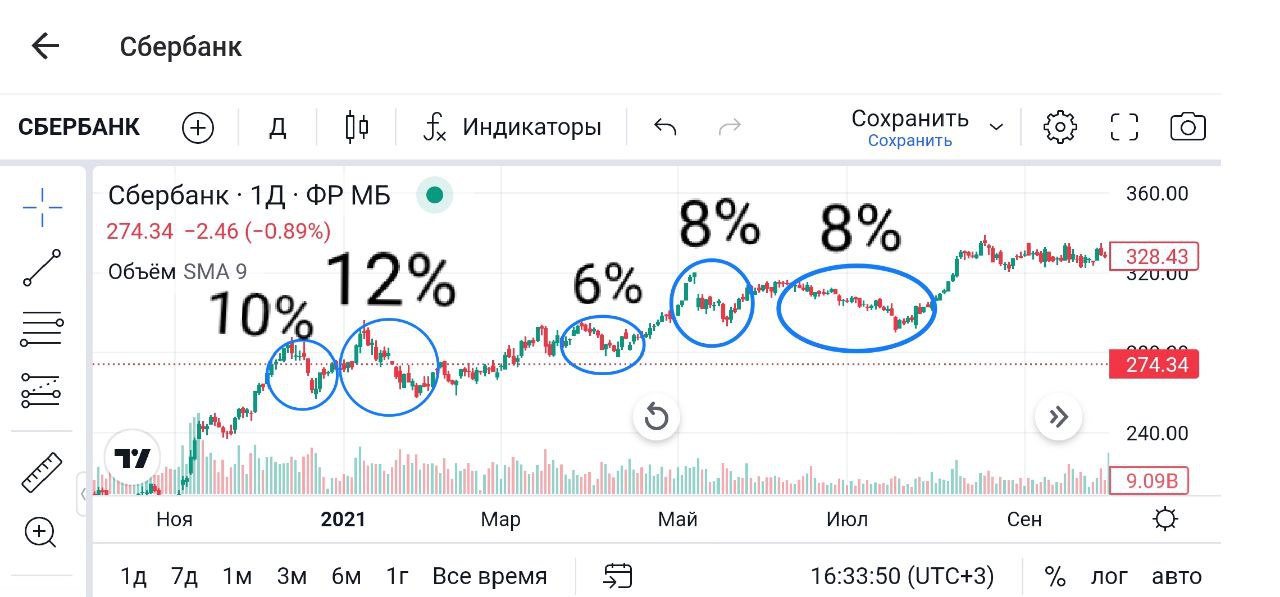

📉Сбер. 🥜Друзья, последний раз подобная волна роста была в 21 году и да там не было такого давления на рынок, как сейчас, но на растущем рынке все равно были коррекции. И вот на горизонте года в том же Сбере было 5 более менее заметных коррекций от 6 до 12%. 🥜На действующем тренде в том же Сбере то же были коррекции и значительнее чем нынешняя. Сейчас Сбер корректируется на +-5%. То есть с точки зрения средних значений ему ещё есть куда снижаться и с точки зрения здравого смысла тоже. Но опять же, не стоит закатывать истерики и хоронить всё и вся. 🥜По большому счёту мы ещё с августа, сентября все ждали коррекцию, но как мы знаем рынок все сделает так, как он считает нужным, а не когда мы хотим и ждём. В любом случае мы ждали и хоть с долгим опозданием дождались и должны были быть к этому готовы. 🥜Свою позицию и тактику я описывал неоднократно и вы её знаете. Переживаний и страха не испытываю не капельки. Скажу больше, в Детский портфель продолжаю покупать без зазрения совести и страха, как появляется кэш, там меня просадки не страшат. Сегодня туда брал ОГК-2, РусГидро и усреднил 2к1 Фармсинтез. 🥜Так же сейчас потихоньку начинаю активизировать спекулятивный портфель и сегодня открыл короткую позицию на фьюч Сегежи, попутно его торгуем сегодня в Личном Маклере. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+oATFFqqvxidmNzUy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

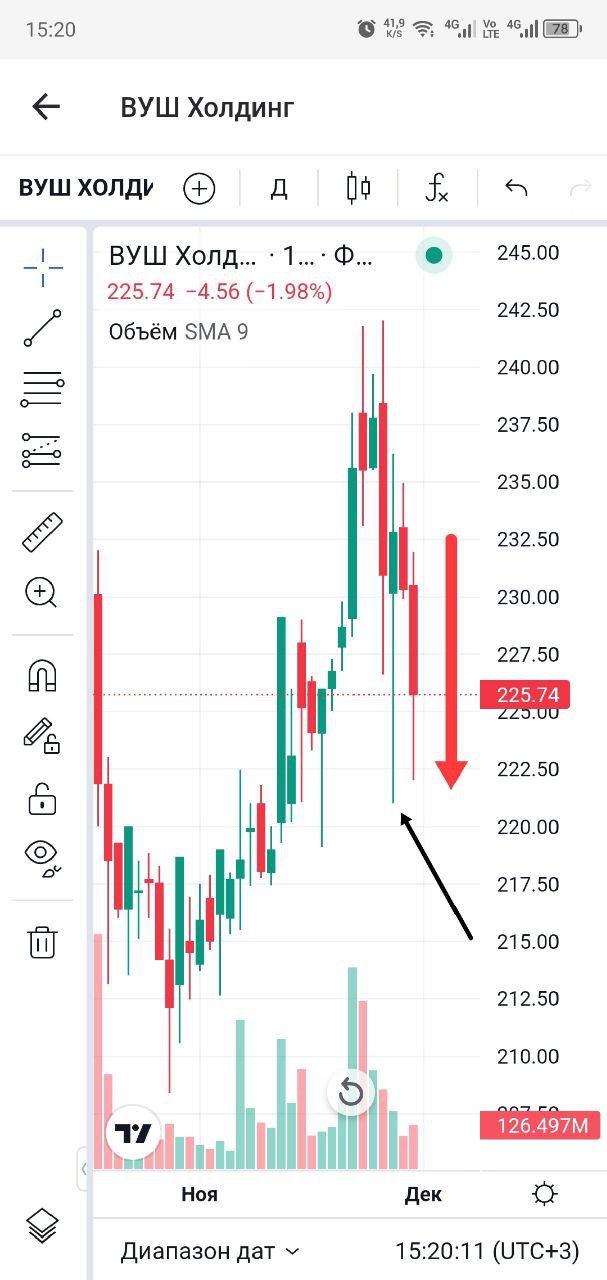

😳ВУШ 🥜Ранее предположил, а не указочка ли появилась на графике? Оказалось, что указочка). ❗️Если вдруг кто присматривается к бумаге, помните, завтра последний день торгуется с дивом. В понедельник откроется на 10р. дешевле завтрашнего закрытия! 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+oATFFqqvxidmNzUy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

Башнефть раскрыла обобщенные финансовые показатели консолидированной отчетности по МСФО за 9 мес.2023 г., воздержавшись от публикации операционных показателей. См. таблицу: https://bf.arsagera.ru/dobycha_pererabotka_neft... Совокупная выручка от реализации составила 727,8 млрд руб. Операционная прибыль составила 159,7 млрд руб. Стоит отметить существенное улучшение операционной рентабельности бизнеса компании. Чистая прибыль достигла рекордного значения 151,0 млрд руб. Компания не раскрыла состав статьи прочие доходы/(расходы), но на наш взгляд такой результат может быть вызван как высокими доходами от дочерних компаний (Уфаоргсинтез), так и положительной переоценкой валютных активов. Помимо этого, компания могла сэкономить на обслуживании долга: из отчетности по РСБУ следует, что с начала года он сократился с 93,7 млрд руб. до 61,3 млрд руб. По результатам вышедшей отчетности мы не стали вносить в модель компании серьезных изменений. Добавим, что наш базовый сценарий предусматривает выплату дивидендов в размере 30% от консолидированной чистой прибыли по МСФО на оба типа акций, что подразумевает дивиденд в районе 300 руб. на акцию. См. таблицу: https://bf.arsagera.ru/dobycha_pererabotka_neft... Привилегированные акции компании обращаются с P/BV 2023 порядка 0,4 и продолжают входить в число наших приоритетов в нефтегазовом секторе. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Роснефть раскрыла обобщенную финансовую отчетность по МСФО и ряд операционных показателей за 9 мес. 2023 г. См. таблицу: https://bf.arsagera.ru/dobycha_pererabotka_neft... Общая добыча углеводородов компанией достигла 5,5 млн б.н.э. в сутки, увеличившись на 10,7%. При этом добыча жидких углеводородов составила 4,0 млн барр. в сутки (+ 3,9%) главным образом вследствие возобновления добычи на проекте «Сахалин-1». Еще более впечатляющую динамику показала добыча газа, выросшая на треть до 1,5 млн б.н.э. в сутки. Рост показателя связан с наращиванием объемов производства на действующих проектах, а также запуском новых газовых проектов в Ямало-Ненецком автономном округе в прошлом году. Объем переработки нефти составил 65,8 млн т, превысив аналогичный показатель предыдущего года на 3,3%. При этом выход светлых нефтепродуктов увеличился до 58,2%, в то время как глубина переработки нефти сохранилась на уровне 76,3%. В итоге выручка компании составила 6,6 трлн руб., что на 8,2% ниже прошлогоднего результата на фоне снижения цен на нефть. Операционная прибыль составила 1,8 трлн руб., а показатель EBITDA вырос на 19,3%, достигнув 2,4 трлн руб. Лучшая динамика показателя EBITDA по сравнению с выручкой связана с контролем над расходами, увеличением объемов реализации в восточном направлении и повышением эффективности экспортных поставок. Прочие расходы (преимущественно финансового характера) составили 154 млрд руб. На этом фоне чистая прибыль смогла превысить триллионную отметку. Среди прочих интересных моментов отчетности отметим увеличение (+10,6%) капитальных затрат, составивших 909 млрд руб. на фоне реализации флагманского проекта компании «Восток Ойл». Это обстоятельство не помешало Роснефти сгенерировать свободный денежный поток на уровне 1 157 млрд руб. (+50,1%), 723 млрд руб. из которых пришлись на третий квартал. По результатам вышедшей отчетности мы незначительно понизили прогноз по прибыли компании на фоне растущих финансовых расходов, связанных с увеличением процентных ставок, а также увеличения неконтрольных долей участия. В результате потенциальная доходность акций компании несколько сократилась. При этом ожидаемый финальный дивиденд на акцию может составить около 27 руб. См. таблицу: https://bf.arsagera.ru/dobycha_pererabotka_neft... Акции Роснефти торгуются с P/BV 2023 около 0,85 и продолжают входить в число наших приоритетов в нефтегазовом секторе. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

🔓Восстановил полностью ранее закрытую позицию в GEMC. Добрал 1к1 по 791,7р. 🥜Средняя - 806,2р. 🥜Стадия - первое усреднение. 🥜Среднесрочная спекуляция. 🥜Жду волну роста в рамках низходящей тенденции. Устроит и одно импульсное движение, ждать движения до верхней части канала не буду. 🥜Если бумага уедет из канала вниз, прекращаю покупки. 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+oATFFqqvxidmNzUy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

Компания РусГидро опубликовала консолидированную финансовую отчетность по МСФО за 9 мес. 2023 г. См. таблицу: https://bf.arsagera.ru/elektrogeneraciya/rusgid... Общая выручка компании выросла на 21,6% до 367,9 млрд руб. В посегментном разрезе выручка генерирующего сегмента показала увеличение на 14,1%, составив 120,3 млрд руб., на фоне роста доходов от реализации электроэнергии на 13,1% до 69,4 млрд руб. и увеличения доходов от реализации мощности на 15,4% до 50,6 млрд руб. При этом рост среднего тарифа, по нашим расчетам, на реализованную электроэнергию и на мощность составил 15,4%. Выручка сегмента «Энергокомпании ДФО» увеличилась более чем на четверть, составив 103,8 млрд руб., что обусловлено как ростом средней цены реализации электроэнергии, так и увеличением объема реализации. Доходы сбытового сегмента компании прибавили 24,8%, составив 139,6 млрд руб., главным образом в силу существенного увеличения тарифов. Операционные расходы увеличились на 15,6%, составив 331,8 млрд руб. Среди отдельных статей отметим увеличение расходов на персонал до 75,4 млрд руб. (+13,3%) в связи с индексацией заработных плат; повышение затрат на покупную электроэнергию и мощность (+26,8%) до 60,0 млрд руб. на фоне увеличения закупочных тарифов, а также возросшие расходы на распределение энергии (+14,8%) до 31,8 млрд руб. по причине роста тарифов на услуги сетевых организаций. Дополнительно компания отразила убыток от обесценения финансовых активов в размере 2,6 млрд руб., сохранивший прошлогодний уровень. Убыток от обесценения основных средств составил 4,7 млрд руб (годом ранее – убыток 3,5 млрд руб.). В итоге операционная прибыль возросла более чем наполовину, достигнув 72,2 млрд руб. В блоке финансовых статей отрицательное сальдо финансовых доходов/расходов составило -627 млн руб. (-9,0 млрд руб. годом ранее) благодаря положительной переоценке стоимости беспоставочного форварда на акции в отчетном периоде. В итоге чистая прибыль компании удвоилась, составив 55,8 млрд руб. По итогам вышедшей отчетности мы понизили прогноз по чистой прибыли на текущий год, прежде всего за счет сокращения положительного сальдо по курсовым разницам. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций РусГидро осталась на прежних уровнях. См. таблицу: https://bf.arsagera.ru/elektrogeneraciya/rusgid... В настоящий момент акции РусГидро торгуются с P/BV 2023 0,6 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

💡Мосэнерго. 🥜Друзья, рынок очень слабый. Расти сложно. Всё смотрит вниз. Не нужно воспринимать каждую картинку, как отмашку к действию. Ищу хоть что-то интересное и интригующее. Скажу сразу, ещё пару дней и можно уже и не смотреть графики. Переходить полностью на ТС Среднесрок и тупо точечно собирать позиции по принципу, как я описывал в посте по МТС. Сейчас мне это время напоминает август, сентябрь 2022 года. Тогда я открыл этот канал и по сути там и собирались позиции, которые в дальнейшем принесли львиную долю прибыли. 🥜А эту бумажку возьмите на карандаш и понаблюдайте. Зона крайне интересная, последняя поддержка, возможен отскок процента на 4. 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+oATFFqqvxidmNzUy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

💡Норникель. 🥜Ну что Друзья, всё же бумага пошла по сценарию Хомяка. Наблюдения повторяемости, которые были замечены в истории вновь отработали. Сейчас мыслей писать нет смысла. Беру бумагу на карандаш, интересует приход на трендовую, именно там для меня появится спекулятивный интерес и вот там уже можно будет посидеть подумать, как действовать в этой бумаге. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/%20oATFFqqvxidmNzUy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

👋Всех приветствую! 📻 Из интересного на нашем рынке сегодня: ▫️ Заседание ОПЕК+ 🇷🇺 RTKM RTKMP - последний день с дивидендом 5,4465 руб на каждый вид акций. 🥇 SELG - последний день с дивидендом 2 руб. 🛡 POSI - последний день с дивидендом 15,8 руб. 🛢 SIBN - СД Газпром нефть рассмотрит вопрос о приобретении акций акционерного общества. 🏦 Пресс-конференция ЦБ РФ по обзору финансовой стабильности. 🥜Друзья, сегодня день последнего дня с дивидендом сразу нескольких бумагах))). В позитиве и Селигдаре дивы получу, а вот по Ростелекому подумаю. Если не завалят на открытии, возможно закрою среднесрочную позицию, оставлю только в Детском портфеле. Я думаю, что после дивгэпа, бумагу какое-то время ничего поддерживать не будет и она медленно может сползти ниже, а там можно будет спокойно восстановить позицию. Да в бумагу среднесрочно верю, а вот в краткосроке почти все бумаги откровенно слабые. 🥜Инфляция вновь ускорилась. До 15 декабря ещё больше 2х недель, да и там по всей видимости позитива не прибавится. Так что в пору окончательно переходить на ТС Среднесрок. 🥜По нефти тоже непонятки. Что там решит ОПЕК+? По большому счёту наверное прям позитива тоже ждать не стоит. Максимум нейтрально, минимум сами понимаете(. 🥜И так, понегативил, идём к бумагам. А там тоже беда и безнадёга. Ничего интересного. Вчера после обеда многие бумажки завалили и окончательно, испортив и до того не особо смотрибельные ситуации. Так что Друзья, те кто не шортит, уменьшайте количество покупок в разы или вовсе сидите на заборе. Максимально увеличивайте интервалы доборов. Впереди всё нормализуется, нужно перетерпеть, переждать эту волну снижения, ничего страшного в этом нет, всё это является нормой. Но пока с таким давлением на рынок, с такой неопределённостью и откровенно никакой конъюнктурой рынка, как по мне, на что можно рассчитывать, так это на отскоки в 1, 2, 3 дня. И то 3 дня, это я уже наверное размечтался, хотя будут белые вороны!) 😉Ладно, не буду больше о негативе, Хомяк всё же по жизни оптимист, увидимся после открытия рынка. 🍀Всем удачных торгов!) 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+oATFFqqvxidmNzUy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

Рейтинговое агентство «Эксперт РА» впервые присвоило рейтинг кредитоспособности ООО «Чистая Планета» на уровне ruB+, прогноз по рейтингу стабильный.

«Чистая Планета» — производитель бытовой химии и средств гигиены на розлив. Бренд присутствует в 47 регионах России и в Казахстане., а реализация продукции осуществляется в основном через фирменные магазины. На 30.06.2023 из 352 точек 15 являются собственными, 191 развивается в рамках направления франчайзи, оставшиеся принадлежат партнеру. Производство эмитента находится в Новосибирской обл., в городе Искитим, а максимальная мощность предприятия составляет 1,5 тыс. тонн в месяц. РА отметило, что положительными факторами для рейтинговой оценки послужили: - Высокая диверсификация продуктового портфеля, у эмитента отсутствует концентрация продаж и зависимость от труднозаменимых поставщиков.

- Продукция компании попадает под категорию FCMG — товаров повседневного спроса — ввиду чего обладает умеренной устойчивостью к внешним шокам.

- Низкая подверженность валютному риску — ввиду того, что доходы, затраты и долг номинированы в одной валюте — российском рубле.

- Прозрачность структуры собственников компании и высокий уровень стратегического обеспечения.

- Уровень прогнозной ликвидности оценивается на среднем уровне: на горизонте одного года денежный поток Компании с учетом фактического привлечения кредитных средств покрывает затраты на поддержание бизнеса и на обслуживание долга.

- Работа по удлинению структуры портфеля — после выпуска облигационного займа около 90% долгового портфеля представлено долгосрочными заимствованиями.

При оценке бизнеса ООО «Чистая Планета», РА также отметило разнонаправленную динамику финансовых показателей и точки роста для эмитента: - Увеличение выручки на 10% до 280 млн руб. (на 30.06.2023), благодаря увеличению точек продаж.

- Снижение EBITDA на 32% до 23 млн руб. из-за перехода компании на основную систему налогообложения (на 30.06.2023), ростом платежей за аренду недвижимости и др.

- Рентабельность по EBITDA за отчетный период составила 8%, в АППГ — 13%. Однако в прогнозных периодах ожидается рост рентабельности ввиду наращивания точек, производства СТМ для розничных сетей, а также включения в портфель фасованной продукции.

- Долговая нагрузка (чистый долг/EBITDA) оказывает значительную поддержку рейтингу компании — на 30.06.2023 показатель составил 1,8х против 0,5х годом ранее. В прогнозных периодах ожидается рост долговой нагрузки до уровней около 2,0х, за счет облигационного займа на 100 млн руб., привлеченного для пополнения оборотных средств и выкуп арендуемого производственного оборудования для повышения устойчивости эмитента.

РА также отметило несколько сдерживающих факторов в получении оценки, одними из таких являются рыночные и конкурентные позиции на рынках сбыта: по оценке РА, доля «Чистой Планеты» на рынке бытовой химии в России составляет около 0,1%, на рынке г. Новосибирск — 2,7%.; и умеренно низкий уровень среднедушевого дохода в регионах сбыта компании по данным Росстата. Также сдерживающее влияние оказывает то, что все производство продукции находится на единственной площадке в г. Искитим, страхование мощностей не осуществляется. Сдерживающее влияние оказывает и то, что в Компании не формализован Совет Директоров, Правление, коллегиальный орган по управлению рисками, отсутствует аудированная отчетность по МСФО. Также агентство отмечает, что в последней аудированной отчетности торговые марки компании не указываются в составе нематериальных активов, в то же время агентству были предоставлены свидетельства на товарные знаки. Менеджмент отмечает, что данное упущение будет скорректировано в будущих периодах. «Мы разместили дебютный выпуск в октябре этого года — это наш первый опыт работы с данным инструментом финансирования. И получение кредитного рейтинга для нас значимый шаг для формирования инвестиционной привлекательности Мы намерены учесть рекомендации рейтингового агентства и все приведенные недостатки превратить в точки роста. В частности, ООО „Чистая Планета“ планирует осуществить страхование производственного объекта после завершения процесса приобретения имущества в собственность и постановки его на баланс. Мы уже в процессе разработки стратегии для улучшения рейтинга до следующего уровня — „ВВ-“. И намерены еще до планового пересмотра — через год, самостоятельно инициировать процесс по пересмотру рейтинга.» — комментирует финансовый директор Константин Макиенко.

|

|

|

|