|

|

|

💡Тинькофф. 🥜Ранее бумага вышла вниз из локального канала и мы ждали прихода цены на основную поддержку. 🥜Долго ждать не пришлось и вот мы уже на ней. Реакции особой я не увидел. Да есть покупатель, но вяленький. 🥜 Ещё один вопрос образовался. Жёлтый - Тех или банк. Просто Сбер как бы начал отскакивать и даже ВТБшка зашевелился, а Тинькофф вроде как с техами тусил(. 🥜Так что Друзья ситуация не понятна. Я в такие ситуации не покупаю. Так как тут может и пробой вниз образоваться и тут шортисты сразу активизируются или же отскочит, но это надо ждать одного из фактов. 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+L86gPXti-NMxZDcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

👋Всех приветствую! 📻 Из интересного на нашем рынке сегодня: 👨💻 SOFL - Последний день приема заявок для участия в SPO Софтлайн. 🏦 SBER - День инвестора Сбербанка. 🏦 SBER- Сбербанк презентует новую стратегию развития банка. 🥜Друзья, вчера Система так и не опубликовала свои финпоказатели, а глянуть было бы любопытно. Надеюсь сегодня покажут. 🥜Сбер перед днём инвестора решил отскочить, посмотрим на сегодня запала ещё хватит или нет. 🥜В целом по рынку вчера мы получили отскок, я этого ждал, а всё по тому, что индекс согласно низходящей тенденции вот вот должен был сформировать свой очередной минимум. Вчера наконец-то мы ростовое движение получили и сформировался новый локальный минимум. Теперь согласно тенденции должна быть волна роста, пусть хоть в рамках низходящей тенденции, но роста. Очень хочется, что бы это реализовалось, пусть хоть не много, но порасти надо, а там глядишь и тенденцию чем черт не шутит, сломаем. На сам же деле даже с точки зрения психологии, надо порасти, надо. Я то устойчив ко всем этим перепетиям на рынке и веду себя, как и всегда, точечно подкупаю позиции на просадках, кэша ещё более 50%, а вот многие прям подавлены, я вижу это по чату и мне бы очень хотелось что бы рынок взбодрил народ и возможно даже дал прикрыть какие-то свои позиции. 🥜По конкретным бумагам вновь планы не строил. Нового мне сейчас ничего не надо, есть всё что было интересно. Осталась правда одна бумага, которая не даёт себя купить, это Сбер. У 250 буду рассматривать к покупке и это не фантастика, а вполне реализуемый сценарий! Не пойдёт, значит не пойдёт, бегать за ней не буду!))) 🍀Всем удачных торгов!) 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+L86gPXti-NMxZDcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

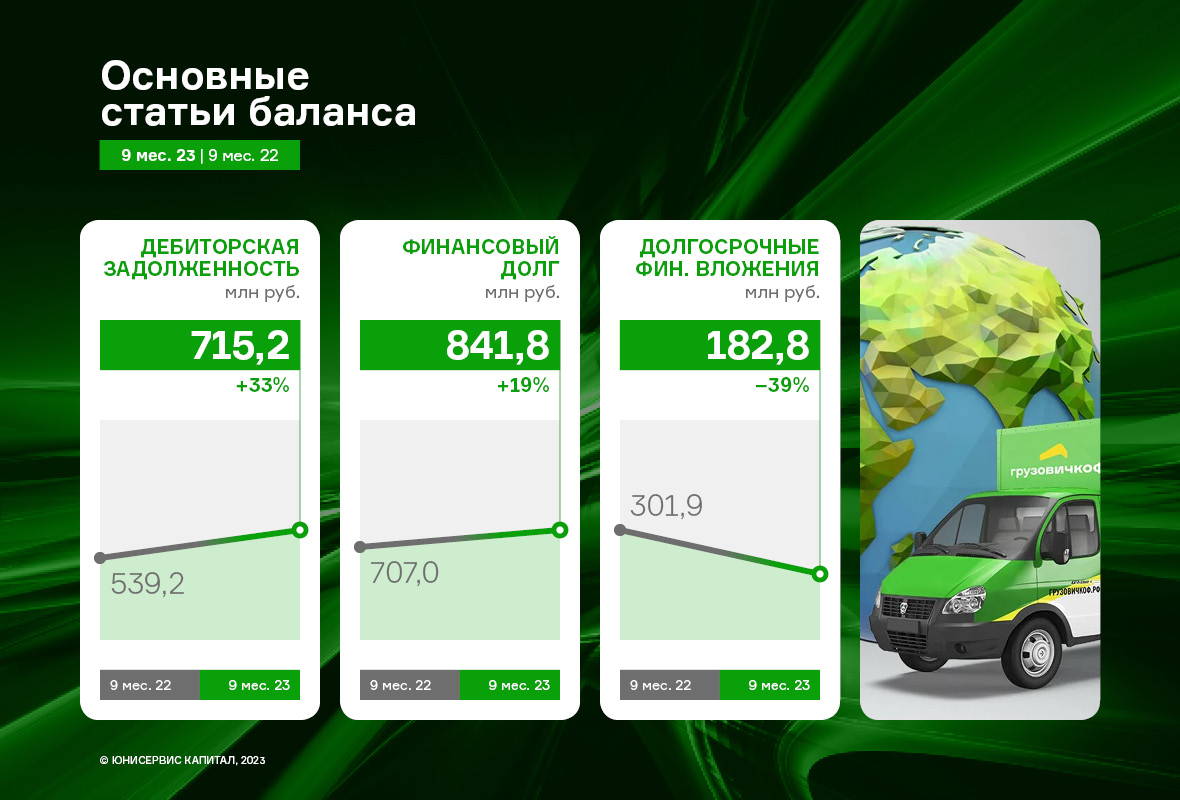

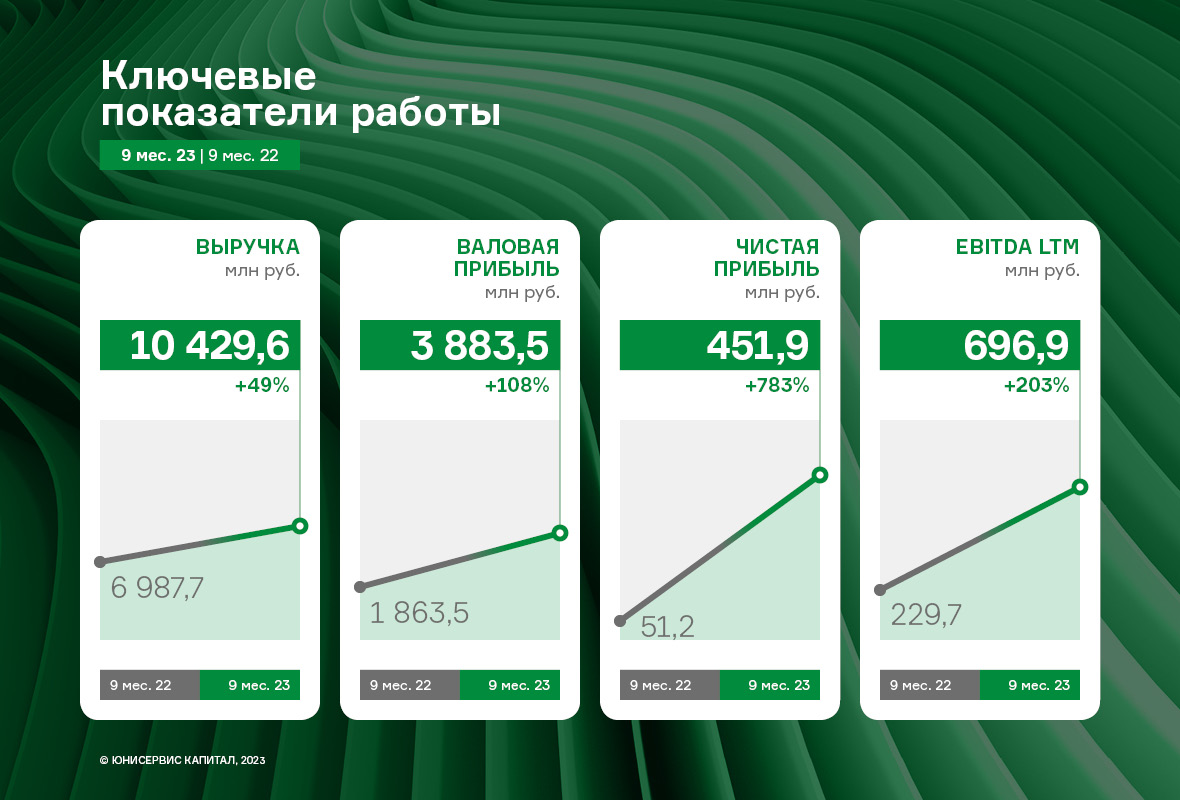

В рамках развития бизнеса в 2023 году ООО «Круиз» сделало ставку на повышение эффективности операционной деятельности за счет изменения бизнес-процессов и операционной структуры сервиса, что по результатам 9 месяцев дало отличный результат: в третьем квартале количество заказов достигло допандемийного уровня. GMV сервиса прирос к АППГ на 27,6%, в том числе за счет роста количества заказов на 16,1%. Рост среднего чека за год составил 9,9%.

Компания успешно наращивает обороты как Москве и Санкт-Петербурге, так и в регионах РФ и странах СНГ.

Выручка по итогам 9 месяцев 2023 г. составила 572,9 млн руб. (+12,2% к АППГ), а операционная прибыль и EBITDA LTM увеличились к аналогичному периоду прошлого года на 93% и 119% соответственно, что связано со значительным снижением затрат по лизингу.

Напомним, что рост масштабов деятельности эмитента был профинансирован ПАО «ТКБ Банк», с которым эмитент в конце 2021 года подписал договор об открытии кредитной линии сроком на пять лет. По состоянию на 30.09.2023 долг перед ПАО «ТКБ» составляет 796,8 млн руб., часть из которых была инвестирована в ООО «Транс-Миссия» (владелец бренда «Таксовичкоф») с целью финансирования сделки по приобретению активов сервиса «Ситимобил». Гарантией по финансовым вложениям стало вхождение ООО «Круиз» в состав учредителей ООО «Транс-Миссия» (ООО «Круиз» владеет 20% в УК ООО «Транс-Миссия»). Остальные средства, полученные от ПАО «ТКБ» были направлены на маркетинговые мероприятия, а также на поддержание своих партнеров через механизм отсрочки платежей, который позволил обеспечить автопаркам стабильную работу и исполнять все обязательства в срок, что вызвало рост ДЗ на 33% к АППГ. В течение 3 квартала часть задолженности уже была погашена контрагентами, а к концу года ожидается ее снижение до 650 млн руб. В то же время, часть средств, инвестированных в ООО «Транс-Миссия» к 30.09.23 была возвращена эмитенту: общая сумма долгосрочных финансовых вложений к АППГ сократилась с 302 млн руб. на 30.09.22 до 183 млн руб. на 30.09.23 (-39% к АППГ).

Показатели долговой нагрузки остаются на высоком уровне. Однако за 9 месяцев 2023 года все коэффициенты долговой нагрузки показали снижение. Особенно заметно сократился показатель Чистый долг/EBITDA: к АППГ он сократился на 47%, с начала 2023 года — на 33,4% Не смотря на высокую долговую нагрузку, эмитент своевременно обслуживает финансовый долг.

Подробнее об итогах деятельности компании в презентации за 9 мес. 2023 г.

|

|

Рейтинговое агентство «Эксперт РА» присвоило кредитный рейтинг ООО ПК «СМАК» на уровне ruB+, прогноз стабильный. Подробнее об оценке — в материале. Напомним, что эмитент выпускает широкую линейку рыбных консервов и паштетов, фасованную икру лососевых и других морских рыб, а также консервы из мяса птицы под собственным брендом. Компания реализует продукцию оптом и через торговые сети России, а также экспортирует в Казахстан и Киргизию. Ассортимент ПК «СМАК» изготавливает на собственной производственной площадке в Новосибирске, которая оснащена автоматизированными линиями консервации и фасовки. Площадь административных и производственных помещений составляет 700 кв. м, объем складских помещений в собственности — 1 000 куб. м, арендуемых складских помещений — 4 000 куб. м. За счет приобретения нового оборудования в 2022 году компании удалось увеличить максимальную производительность до 32 тыс. банок в смену. Рейтинговое агентство выделило ряд позитивных факторов: - Приемлемая долговая нагрузка при умеренно низком покрытии процентных платежей. Долговой портфель компании сформирован преимущественно за счет облигационных займов, привлеченных для финансирования закупки сырья, а также субординированных беспроцентных займов от собственника, имеющих признаки квазикапитала, в связи с чем агентство не учитывает их при расчете долговой нагрузки компании. По состоянию на 30.06.2023 показатель Долг/EBITDA LTM составлял 2.1х, снизившись на 0.7х по сравнению с АППГ. Позитивная динамика показателя связана с уменьшением размера долгового портфеля на отчетную дату.

- Приемлемый уровень ликвидности. Агентство положительно отмечает способность собственника компании оказывать финансовую поддержку посредством предоставления займов. В целом, политика управления ликвидностью позволяет компании поддерживать уровень прогнозной ликвидности на уровне выше среднего: операционный денежный поток на горизонте 12 месяцев от отчетной даты с учетом планового привлечения фондирования и остатка денежных средств покрывает все направления использования ликвидности.

- Высокий уровень рентабельности. Деятельность компании характеризуется стабильно высокой маржинальностью по EBITDA. За период 30.06.2022 —30.06.2023 показатель EBITDA margin составил 7%, что на 2 п.п. выше, чем за АППГ. Рост маржинальности в отчетном периоде обусловлен введением в номенклатуру продукции с более низкой себестоимостью производства. Агентство ожидает сохранения уровня рентабельности деятельности компании вблизи исторических показателей.

- Деятельность компании характеризуется высокой степенью стратегического обеспечения. Прогнозная финансовая модель, предоставленная агентству, содержит исчерпывающую информацию по операционным и финансовым показателям. Несмотря на отсутствие в компании коллегиального органа, в функции которого входит управление рисками, система риск-менеджмента оценивается на приемлемом уровне. Основные операционные риски страхуются в страховой компании с высоким условным рейтинговым классом.

Среди факторов, оказавших сдерживающее влияние на рейтинг: - Низкая оценка риск-профиля отрасли, в которой работает компания. Рынок икры характеризуется высокой волатильностью и сложным прогнозированием по причине существенного влияния природных факторов, а также высокой зависимости от покупательской способности населения. Рынок рыбных консервов в меньшей степени подвержен экономическим шокам ввиду государственной поддержки отрасли в рамках программы «Развитие рыбохозяйственного комплекса».

- Ограниченные рыночные и конкурентные позиции. На текущий момент доля компании на рынке икры и рыбных консервов в России не превышает 1%. Закупки сырья для производства осуществляются либо через агентов рыболовецких компаний, либо напрямую с заводов, с которыми компания имеет долгосрочные партнерские взаимоотношения. Агентство положительно оценивает отсутствие зависимости от труднозаменимого поставщика.

- Низкое качество корпоративного управления при высоком уровне стратегического обеспечения и приемлемом уровне риск-менеджмента. Ввиду небольшого размера компании, в системе корпоративного управления отсутствует Совет директоров и Правление. Оперативное и стратегическое управление бизнесом осуществляет Генеральный директор, который также является собственником компании.

«Мы впервые получили кредитный рейтинг и, безусловно, позитивно оцениваем данный опыт. Комментарии агентства лягут в основу наших стратегических целей и планов. Надеемся, что через год, благодаря работе по оптимизации структуры продаж и закупа сырья, расширению географии присутствия, мы не только улучшим показатели деятельности, но и сможем претендовать на повышение рейтинга. И, конечно, немаловажный фактор — это то, что получение рейтинга позволит укрепить доверие инвесторов. На сегодня у нас в обращении находятся два облигационных выпуска, по которым мы исправно выплачиваем купонный доход и реализуем частичные досрочные погашения. Мы ценим то, что уже дважды смогли заручиться поддержкой инвесторов. И планируем только повышать собственную надежность в их глазах», — прокомментировал директор ООО ПК «СМАК» Андрей Черепенников.

|

|

💡Россети ФСК. 🥜Крутил график этой бумаги, цена вновь пришла на цены недавнего закупа. Фиксить не давно я не стал, хотя можно было пару раз купить, продать, восстановить, продать и сейчас снова восстановить, но не об этом. 🥜Глянул весь тренд без шума и получилось, что эта бумажка вообще отлично себя чувствует и она не то что ничего не поломала, она на этой коррекции и основную трендовую то ещё даже не потрогала! Вот такие пироги получаются!) 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+L86gPXti-NMxZDcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

💡АФК Система. 🥜Бумага сформировала слом движения двумя свечами и дала реакцию в интересной зоне. 🥜Сам ничего не делаю. Не покупаю, потому что позиция имеется. Не усредняю, потому что просадка не значительная. 🥜Из недостатков, то что сложно спрогнозировать дальнейшие шаги из-за удаленности сопротивлений и прошлых хаёв, не понятно в какой момент будет сломана низходящая тенденция если бумага продолжит расти. 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+L86gPXti-NMxZDcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

💡Селигдар. 🥜Многих беспокоит, что делать с бумагой. Что делать конкретно каждому из вас я не скажу, так как не знаю ни каких ваших вводных, но могу сказать что буду делать я. 🥜Ранее указывал на факт Пампа в бумаге и указывал до куда его будут сливать. Сейчас уже ясно, что половиной импульса дело не ограничилось и по всей видимости импульс будет слит в ноль. Я жду цену +-60р. и смотрю на реакцию, если попытки роста присутствуют усредню позицию. 🥜На графике сейчас уже постфактум видна работа манипуляторов перед основным пампом, работали грязновато, жадничали и тем самым задирали цену по сути сами себе же. Вот и ещё встаёт один вопрос, подготовку Пампа будут сливать или нет? Если да, то на 50 будет моя последняя покупка и бумага встанет на лимит по позиции. Страшного в этом ничего не вижу, да и ничего и не будет, всё же дело закроется в плюс, когда придет время. ❗️Информация для новичков если ещё не разобрались или не дошло! Биржа это не то место, куда можно прийти, взять деньги, которые лежат на покупку машины, квартиры через пару тройку месяцев, кутануть их до покупки по бырому и уйти покупать ту самую квартиру с ещё одной в кармане. Скорее всего вы вообще останетесь без денег. Да, может всё закончится и хорошо, но это нужно попасть в нужное время в нужную бумагу и полностью владеть своими эмоциями, а в останых случаях нужно понимать, что на бирже деньги не имеют срока годности так сказать, тут рынок вам скажет, когда вы станете богаче, а не наоборот. По этому на бирже нужно иметь большое терпение, а те кто терпеть не умеют, как правило остаются с убытками! 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+L86gPXti-NMxZDcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

Компания «Россети Московский регион» раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2023 г. См. таблицу: https://bf.arsagera.ru/energeticheskie_sbytovye... Общая выручка компании увеличилась на 14,7%, составив 163,7 млрд руб. При этом выручка от передачи электроэнергии выросла на 12,9% на фоне увеличения среднего расчетного тарифа на 13,3% и снижения полезного отпуска электроэнергии на 0,4%. Величина прочих операционных доходов возросла почти на треть до 6,2 млрд руб. вследствие существенного роста доходов от компенсации потерь в связи с ликвидацией электросетевого имущества, а также прочих доходов. Операционные расходы компании увеличились на 7,6%, составив 139,4 млрд руб., на фоне роста затрат на передачу электроэнергии, занимающих весомую долю в структуре себестоимости, на 10,7% до 63,7 млрд руб., а также увеличения расходов на выплату заработной платы до 20,6 млрд руб. (+17,7%). Наиболее значимое влияние на динамику расходов оказало прошлогоднее начисление обесценения основных средств, нематериальных активов и активов в форме прав пользования в размере 8,4 млрд руб. при отсутствии обесценений в текущем году. В то же время компания отразила оценочные резервы на сумму 3,3 млрд руб. против резервов в размере 1,2 млрд руб. годом ранее. Как отмечается в отчетности, компания создала их по причине негативного итога судебных разбирательств, связанных с разногласиями по объемам переданной электроэнергии в части оказания услуг по передаче электроэнергии и затрат на электроэнергию, приобретаемую в целях компенсации потерь. В итоге операционная прибыль компании увеличилась на 70,2%, составив 30,5 млрд руб. Финансовые доходы компании сократились на 48,3% до 603,1 млн руб. на фоне снижения остатков свободных денежных средств; аналогичную динамику показали и финансовые расходы, составившие 1,3 млрд руб. на фоне сокращения долговой нагрузки. В итоге чистая прибыль компании продемонстрировала рост на 80,3%, составив 23,1 млрд руб. По итогам вышедшей отчетности и обновленной инвестиционной программы мы повысили доходы компании за счет роста тарифов на передачу электроэнергии, нивелировав их ростом операционных расходов на всем периоде прогнозирования. В результате потенциальная доходность акций компании несколько увеличилась. См. таблицу: https://bf.arsagera.ru/energeticheskie_sbytovye... В настоящий момент акции компании торгуются с P/BV 2023 около 0,3 и продолжают входить в наши диверсифицированные портфели акций «второго эшелона». ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

💡Новатэк. 🥜Рыночек конечно не дать не взять, размотает в моменте в обе стороны. 🥜В очередной раз убеждаюсь универсальности ТС Среднесрок, набирай спокойно на переломах, ключевых уровнях, проливах и сиди спокойно!) 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+L86gPXti-NMxZDcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

В 3-м квартале 2023 г. эмитент расширил пул стран-импортеров зерна и зернопродуктов: список пополнили Казахстан и Ливия. На текущий момент эмитент осуществляет экспорт в 8 стран. Более подробно о результатах финансово-хозяйственной деятельности ниже в кратком аналитическом обзоре. Лидером экспортного направления продолжает оставаться Турция, которая является якорным партнером компании. В отчетном периоде доля экспортной выручки от реализации в данную страну составила 43%. При этом отметим расширение географии экспорта за счет поставок в Монголию (внешнеторговый оборот — 418,6 млн руб.) и Корею (224,2 млн руб.), также в 3-м квартале 2023 г. добавились Казахстан (6,9 млн руб.) и Ливия (204,7 млн руб.).

Выручка АО «НХП» за 9 мес. 2023 года составила 10 429,6 млн руб. (+49,3% к АППГ) и уже превысила объема 2022 года. Стабильный рост выручки является следствием увеличения объемов реализации продукции за счет активного развития экспортного направления. Также позитивная динамика продолжает прослеживаться и по следующим показателям: валовая прибыль увеличилась в 2 раза, а чистая прибыль — на 400,7 млн рублей за те же сравниваемые периоды. Показатель EBITDA LTM также показывает положительную динамику — рост более чем в 3 раза.

Финансовый долг на 30.09.2023 г. зафиксирован на уровне 853,6 млн руб. (-34,2% к АППГ). Снижение обусловлено своевременным исполнением обязательств по действующим договорам согласно графикам гашений. Как следствие отметим усиление значений долговой нагрузки, которые показывают существенный запас прочности.

|

|

|

|