В августе АО «Коммерческая недвижимость ФПК «Гарант-Инвест» вышло на биржу с выпуском серии 002Р-07. 13 ноября, вскоре после повышения ключевой ставки Банком России, эмитент выпустил уникальную безотзывную оферту по облигациям данной серии: через полтора года (14 марта 2025 г.) инвесторы могут предъявить облигации к выкупу по цене 103% от номинала; доходность выпуска — 17,17% годовых (YTM).

— Подписчики канала Boomin в рубрике #частноемнение строят предположения о причинах, которые побудили компанию объявить оферту с такими условиями. Как вы прокомментируете данное решение компании?

Комментирует президент ФПК «Гарант-Инвест» Алексей Панфилов

— Мы не можем игнорировать конъюнктуру рынка, изменившуюся после роста ключевой ставки, поэтому компания приняла решение о выпуске оферты для приведения доходности облигаций к новым реалиям.

Маржинальность нашего бизнеса позволяет комфортно обслуживать долг даже при повышении ставки. Мы анализировали различные сценарии и готовы выполнить обязательства при любом развитии событий — компания располагает для этого всеми необходимыми ресурсами.

При этом мы ожидаем снижения ключевой ставки в 2024 г., что сделает облигации серии еще более привлекательными для инвесторов.

🥜Почти все бумаги начали отскакивать после утрешнего погружения, не исключение и эта бумажка. Вот не дождался я этого момента и надо было потерпеть и откупить тут. Даже если бумага дальше вновь продолжила бы снижаться, тут я был бы доволен, так как размер дива я бы в этом случае определил сам себе в размере 13%, а это было бы круто. А так я просто удовлетворен.

🥜Сейчас бумага проколола основную поддержку, но остаётся пока в зоне покупателя. Добирать на этих уровнях не планирую, только при уходе ниже. А если сейчас сформируется ложный пробой и бумага решит его отработать и двинет выше, ну это будет тоже хорошо. Просадка сейчас комфортная и устроят оба варианта или уйти в профит сейчас или продолжить собирать позицию под див за 23 год. Наблюдаю дальше.

🐹Не является индивидуальной инвестиционной рекомендацией.

🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+L86gPXti-NMxZDcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

Генеральный директор ООО «Сибирское стекло» (один из лидирующих производителей стеклотары в России, актив РАТМ Холдинга) Антон Мор выступил на сессии «Расширенная ответственность производителей: как играть по новым правилам», организованной ППК «Российский экологический оператор» на II Международном ESG-форуме «СО.ЗНАНИЕ» в Нижнем Новгороде.

Форум является уникальной дискуссионной площадкой, платформой для диалога между бизнесом и государством (G2B), помогающей совместно решать масштабные социально-экономические и экологические задачи, поддерживать изменения и обеспечивать переход к сознательному развитию. В числе участников форума — заместитель Председателя Правительства Российской Федерации Виктория Абрамченко, генеральный директор ППК РЭО Денис Буцаев, полномочный представитель Президента РФ в Приволжском федеральном округе Игорь Комаров, губернатор Нижегородской области Глеб Никитин, губернатор Самарской области Дмитрий Азаров, министр энергетики и горного дела Республики Сербской Джокич Петар.

Напомним, «Сибстекло» является крупнейшим утилизатором стекольных отходов на территории Сибири и Дальнего Востока.

— С внедрением новой модели РОП мы ожидаем кратный рост доли переработки использованной стеклянной упаковки, — сказал Антон Мор. — «Сибстекло» заинтересовано в стопроцентной утилизации изготовленных на предприятии стеклоизделий, после того, как они отслужили свой срок. Мощности завода это позволяют.

Обозначив готовность к исполнению РОП, Антон Мор рассказал о реализации ESG-повестки на «Сибстекле» и обратил внимание на необходимость ускорить параллельные процессы, способствующие достижению целей реформы в сфере обращения с отходами.

— Концепция совершенствования РОП предполагает, что производители упаковки, в том числе, стеклянной, будут нести ответственность за весь жизненный цикл своей продукции, — отметил Антон Мор. — Однако наше влияние на него в рамках этапов использования стеклотары по назначению, превращения ее в отходы и их последующего сбора, то есть, на уровне домохозяйств, весьма ограничено. Бывшие в употреблении бутылки поступают к нам, в основном, с полигонов, куда чаще всего попадают в составе смешанных ТКО, раздробленные прессующими устройствами мусоровозов-компакторов. Извлечь такое стекло в полном объеме из общей массы проблематично.

Чтобы качество стекольных отходов соответствовало требованиям стекловарения, в марте уходящего года на предприятии ввели в эксплуатацию первую очередь технологического комплекса для их обработки, производительность которой составляет 60 тыс. тонн вторсырья в год. До конца четвертого квартала на заводе утилизируют более 40 тыс. тонн стеклобоя: в настоящее время здесь применяют до 50% стеклоотходов в составе сырья при выпуске коричневой тары, до 30% для бесцветной. В планах на 2024 год — довести общий показатель до 80%. С целью увеличить потоки стекольных отходов заключены соглашения с органами исполнительной власти Алтайского края и Томской области; подписано стратегическое соглашение с ППК РЭО о взаимодействии в рамках создания экопромпарка в Новосибирской области.

— Да, утилизаторам окажут поддержку, — констатировал Антон Мор. — Но если государство начнет стимулировать граждан к первичной сортировке ТКО, то характеристики стеклобоя существенно улучшатся, как следствие, направления этой поддержки могут стать иными. Средства можно перераспределить, например, на дотирование перевозки стеклоотходов из отдаленных регионов, включая Дальний Восток и АЗРФ, к месту утилизации.

В качестве компании, обладающей экспертными знаниями в области грузоперевозок сервис «Грузовичкоф» принял участие в тестировании первого, произведенного в России, электрогрузомобиля EVM PRO на базе шасси «УАЗ Профи» в жестком кузове.

Производитель EVM PRO заявляет, что электрокару хватает одного заряда на 300 км, а эксплуатационный ресурс батареи составляет порядка 750 тысяч км. Автомобиль рассчитан на 1 тонну груза, однако благодаря особенности конструкции может перевозить до 1,5 тонн. Максимальная скорость, которую он способен развить, составляет 80 км/ч.

Электрогрузомобиль также оснащен дополнительным баком для дизельного топлива объёмом 55 литров с расходом около 0,2 литра в час для обогрева кабины.

В общей сложности команда эмитента провела два тест-драйва нового грузового электромобиля на трассах Санкт-Петербурга и Москвы. В сентябре были подведены итоги испытаний, а результаты переданы разработчику.

Специалисты сервиса «Грузовичкоф» пришли к выводу, что автомобиль эффективно задействовать для перевозок b2b-сегмента с заранее известным и регулярным маршрутом, а также на ограниченной территории.

Михаил Назаров, исполнительный директор «Грузовичкоф» поделился своими комментариями по теме:

«Мы видим большие перспективы в развитии автономной логистики и электрических грузовиков, которые в том числе позволят увеличить долю экологически безопасного транспорта, а также снизить риски аварийности на дорогах. Используя электрический транспорт, мы положительно влияем на окружающую среду: в среднем использование одного электрогрузовика позволит сократить выбросы углекислого газа до 10 тонн в год. Кроме того, электрический двигатель, установленный на раме автомобиля, работает абсолютно бесшумно, что безусловно улучшает условия труда водителя».

Но на использование данного вида транспорта также есть определенные ограничения — пока инфраструктура наиболее подготовлена для его эксплуатации только в Москве и именно здесь данный вид автомобиля можно эффективно использовать. По этой причине полный отказ от «Газелей» в пользу перехода на электрический транспорт в сервисе не рассматривают.

Помимо экспертизы в грузоперевозках «Грузовичкоф» также принимает активное участие в развитии городской логистики, поддерживая профильные мероприятия. Так, в сентябре сервис вновь участвовал в перекрытии городских трасс: для проведения велогонки La Strada в Санкт-Петербурге, а также для главного бегового события страны — «Московского Марафона». Для этого в столице задействовали 400 транспортных единиц «Грузовичкоф», что является рекордом сервиса.

Искусство шитья – это не только практический навык, но и увлекательная и приносящая удовольствие форма творчества. Стоит научиться шить, потому что это дает множество преимуществ, как практических, так и эмоциональных. Для обучения существуют различные курсы шитья онлайн.

К практическим преимуществам шитья относятся:

Возможность самостоятельно создавать одежду и аксессуары на заказ. Это позволяет подобрать одежду под свои нужды и предпочтения, а также сэкономить деньги.

Возможность ремонта и перешивки старой одежды. Это позволяет продлить срок службы вашей одежды и сократить количество отходов.

Умение создавать уникальные и неповторимые вещи. Это позволяет вам выразить свой творческий потенциал и стиль.

Эмоциональные преимущества шитья включают в себя:

Чувство удовлетворения и достижения. Шитье – это навык, которому можно научиться и совершенствоваться с течением времени. Каждый новый проект – это новый вызов и возможность для развития.

Релаксация и снижение стресса. Шитье может стать отличным способом расслабиться и отдохнуть от повседневной жизни.

Чувство гордости и радости от создания чего-то своими руками. Шитье – это способ выразить себя и поделиться своим творчеством с другими.

Выражение себя через стиль

Наличие навыков шитья дает вам полный контроль над своим стилем и гардеробом. Это означает, что вы можете сами проектировать и создавать одежду, которая идеально отражает ваш вкус и индивидуальность. Вам не обязательно ограничиваться тем, что предлагают магазины одежды.

Это позволяет вам выразить себя через моду. Мода – это не только способ защититься от холода и солнца. Также это способ выразить себя и свою индивидуальность. Когда вы шьете свою одежду, то можете выразить себя так, как вам нравится.

Это гораздо приятнее, чем оптовые покупки в магазинах одежды. Когда вы покупаете одежду в магазине, ваш выбор ограничен. Приходится адаптироваться к тому, что есть. Когда вы шьете одежду самостоятельно, возможности безграничны. Вы можете создать именно то, что хотите.

🥜Бумага пришла на лои после слива продаж гдрок и я по прежнему считаю, что идея в бумаге как была, так и остаётся и потенциал к росту присутствует.

🥜В целом даже на таком слабом рынке ничего критического не заметил. А бумага всего лишь пришла на основную трендовую этого ростового цикла.

🥜Так же знаю, что есть любители всякого рода фигур и на недельном графике я заметил голову и плечи. Я в этом не особо разбираюсь и в них не верю, но вроде очень похоже, так что на всякий случай информирую вас о данной фигуре!)

🐹Не является индивидуальной инвестиционной рекомендацией.

🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+L86gPXti-NMxZDcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

ООО «Транс-Миссия» является владельцем двух сервисов такси: «Таксовичкоф» и «Ситимобил» (присоединился в апреле 2022 года). К сентябрю 2023 года компания завершила объединение команд «Ситимобил» и «Таксовичкоф», сохранив оба бренда, и перешла на новое общее ПО «Автотаксоконтроль 2.0», что позволит снизить ежемесячную стоимость обслуживания и поддержки сервиса на 30 млн руб., а также безболезненно скорректировать механизмы ценообразования и уровень доплат водителям. В итоге, используя возможности механизма кросс-раздачи между сервисами, «Ситимобил» начал активное открытие в городах присутствия сервиса «Таксовичкоф».

Также с целью формирования собственного автопарка была запущена программа «Ситипарк», позволяющая водителям взять автомобиль в аренду с правом выкупа. До конца года эмитент планирует масштабировать лизинговый проект «СитиПарк» на все российские города с населением 1 млн человек и выше. Проект уже запущен в Москве, Санкт-Петербурге, Казани, Нижнем-Новгороде, Екатеринбурге и Ярославле, подготовлены офисы еще в 15 городах. В настоящее время портфель проекта насчитывает более 500 автомобилей, также начались закупки и тестирование в такси электрических версий автомобиля Москвич, EVOLUTE.

Рассмотрим более подробно итоги работы эмитента на 30.09.2023 г.

Общий оборот сервисов (GMV) «Таксовичкоф» и «Ситимобил» сократился на 16,6% к АППГ и составил 5 315 млн руб., что вызвано сокращением количества выполненных заказов на 26,3% АППГ. При этом, средний чек по отношению к прошлому году увеличился на 13,3%.

Сокращение заказов является следствием двух факторов: переход на новое ПО и вступлением в силу закона о такси, но «это осознанный и контролируемый процесс, во время которого ведется активная работа по сокращению издержек и переработке внутренних структур компании», — прокомментировал ситуацию Дмитрий Коваленко, управляющий директор ООО «Транс-Миссия».

В то же время, выручка эмитента увеличилась к АППГ на 11,3%, составив 945,4 млн руб., EBITDA выросла на 9,3%. Падение чистой прибыли к АППГ связано с ростом амортизации и процентных расходов, а также с единоразовыми затратами по переходу на общее ПО.

Напомним, что приобретение эмитентом сервиса «Ситимобил» стало возможным, в том числе, благодаря кредиту от банка «ТКБ» и двум займам партнёрских компаний: ООО «Круиз» (владелец бренда «Грузовичкоф») и ООО «Автофлот-Столица». В результате чего финансовый долг ООО «Транс-Миссия» на 30.09.2023 достиг 1 157,8 млн руб., большая часть которого (1 021,5 млн руб.) носит долгосрочный характер.

Важно отметить, что не смотря на значительный рост долговой нагрузки, коэффициент «Чистый долг/EBITDA» не превышает 4х.

Термин “нарратив” нашел в википедии... Важно понимать, что нарративы генерируют профучастники везде одинаково, что в Твиттере, что в пульсе. И пока профучастникам не запрещено анонимно участвовать в соцсетях, это означает что пролоббированные законы их поощряют делать так. Так работает мотивация.

По сути все это укладывается в современные толкования поведенческой экономики и поведенческих финансов. Если вы прочитаете учебник Швагера о теханализе в редакции 1999 года, то тогда маркетмейкеры появились только еще на валютных инструментах срочных рынков, на многих остальных площадках еще продолжали работать специалисты, по сути работники бирж, и это надо учитывать при чтении и интерпретации содержания старых учебников.

тайминг

00:31 стартап на крипте стоит $ 450 млн

00:51 выпускники естественнонаучных специальностей не воспринимают логику иезуитов

01:08 важны уровни где команда проекта набирает или сбрасывает

02:18 смотрим твиттер-нарратив за 5 долларов в подписке

02:37 это работает для монет с топ 100 до топ 2000

02:57 как работают скользящие средние

03:01 в пробои мувингов верят странные люди

03:14 как считается и работает отклонение вверх и вниз

05:30 предприниматели и трейдеры абсолютно по разному подходят к рискам

05:56 нарративы генерируют профучастники, им это не запрещено

06:19 анонимное участие профучастников в соцсетях является по сути манипулированием

07:03 поведенческие финансы - самое важное в работе современных бирж

07:09 книги прошлого века не могли учесть современную скорость изменения сентимента

07:51 Высокочастотная революция на Уолл Стрит - лучшая книга про современные биржи

08:21 апгрейд нашего курса "Основы Современного Теханализа"

08:43 маркетмейкер торгует против сентимента толпы за доли секунды

10:01 как СПАН работает с сентиментом толпы, как можно имитировать сентимент и торговать это.

🇷🇺 GMKN - ВОСА ГМК "Норильский никель". В повестке следующие вопросы: сплит акций и утверждение дивидендов по результатам 9 месяцев 2023 года (рекомендация СД в размере 915,33 руб. на акцию);

🧬 ABIO - ВОСА Артген биотех. В повестке вопрос допэмиссии.

🌠 AQUA - последний день с дивидендом 19 руб.

🛣 EUTR - последний день с дивидендом 8,88 руб.

👨💻 SOFL - Софтлайн определит итоговую цену размещения акций в рамках SPO.

🥜Друзья, ну что же, индекс молодец, качественную обманочку провернул с отскоком. Это ж что получается! По индексу произошел слом низходящей тенденции, только на усиление низходящей тенденции!))) Ну а если серьёзно, этого стоило ожидать. Я ранее затрагивал этот вопрос, что ничего нового и более сладкого на дне инвестора у Сбера народ не услышит и будет снижение продолжено на факте. И именно такой вопрос я задавал вам в посте с субботним розыгрышем. При чём тут Сбер вы спросите? Ну по большому счёту именно Сбер явился бинефициаром вчерашнего слива и уж если главарю, вожаку, лидеру раздают люлей при свете дня (продают бумаги), то другим вряли захочется расти и других врят ли будут покупать. Вот так и получилось, что лили практически всех, белых ворон было по пальцам пересчитать.

🥜Я понимаю, кто-то испуган, кто-то в шоке, но если убрать за скобки запампленый малоликвид, то по большому счёту снижение в главных бумагах совсем не большое. В бумагах по меньше снижение по больше, но оно тоже не критичное, никто не ополовинился. Всё достаточно скромно и в разумных пределах. По этому посыпать голову пеплом не стоит, обычная коррекция, коих было сотни и сотни ещё будет на вашем веку. И это не обвал, просто скромная коррекция, если примерить её к тому росту, который мы же с вами лицезрели последние полтора года.

🥜Есть кстати и позитив. Бумаги снижаются достаточно активно и это хорошо. Нужно понять одно, если началась коррекция, то она будет идти до тех пор, пока покупателю (наибольшей массе торговцев) цены станут интересны, тогда, когда превлекательность этих цен будет превалировать над страхом и эти первые смельчаки начнут двигать котировки вверх. Далее к этому движению присоединяться ребята более осторожнее, а далее все остальные. Так и начнётся новая волна роста. По этому тут дело не в продолжительности коррекции, а глубине. И то что бумаги снижаются быстро, это хорошо, это в разы сокращает время ожидания и экономит наше с вами время, как невосполнимый ресурс. Если суждено зажечь огонь к покупкам в Северстали например по 1100 или Сбере по 250, то он и разожгётся там и не важно будем мы идти туда 2 месяца или 2 недели. Согласитесь, 2 недели выглядят предпочтительнее.

🥜Есть ещё один вариант, который присутствует в биржевых кругах. У меня к нему отношение фифти фифти. Я больше на стороне эмоциональной составляющей, жадность - страх. Но есть теория маржинколов. То есть локальная коррекция идёт до момента, пока кукл и команда не свозит плечевиков на маржинколы, после чего и будет разворот. Спорить не буду, уровни не помню, но смотрел, читал и подсчитывали и озвучивали по ключевым бумагам типа Сбера, Лукойла и т.д.

🥜На сегодня опять же планов не строил, сами понимаете. Просто наблюдаю и жду. Жду преемлимых цен для доборов в одних бумагах и жду стабилизации в других, больше по большому счету для среднесрочника и не требуется. Что интересное происходит на графиках, делюсь с вами. На Сегежу буду просматривать, цена подошла к лою, на пробое можно будет рассмотреть шорт. Это спекулятивная тема. Пока больше мыслей не имею.

🍀Всем удачных торгов!)

🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+L86gPXti-NMxZDcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

В 3 квартале 2023 г. эмитент продолжил диверсифицировать каналы сбыта продукции, уделяя особое внимание работе с онлайн площадками. По итогам 9 месяцев 2023 г. компания увеличила показатели прибыли от реализации и EBITDA LTM на 63,4% и 248,4% соответственно.

Финансово-хозяйственная деятельность ООО «Кузина» на 30.09.2023 г. продолжает демонстрировать разнонаправленную динамику. Выручка компании по итогам 9 мес. 2023 г. ниже показателя аналогичного периода прошлого года на 56,0 млн руб. или на 15,7%. Однако в 3-м кв. 2023 г. компания зафиксировала объем выручки (не нарастающим итогом) в 108,9 млн руб., практически достигнув уровня 3 кв. 2022 г. — 111,9 млн руб. При этом значения прибыли от реализации и EBITDA LTM показывают уверенный рост в 63,4% и 248,4% к АППГ соответственно.

Напомним, что ключевые причины падения выручки в 2023 г. — снижение покупательской способности населения на фоне внешнеэкономической конъектуры рынка, а также закрытие 3-х собственных торговых точек в связи с их нерентабельностью в 1-м полугодии 2023 г.

При этом, эмитент продолжает диверсифицировать каналы сбыта: помимо собственных, партнерских и франчайзинговых торговых точек, ведется работа с агрегаторами, развивается новое направление e-commerce. На сегодня продукция Kuzina представлена на интернет-площадках: «Яндекс.Еда», «Деливери Маркет», «Сбермаркет», FlowWow и Obed.ru.

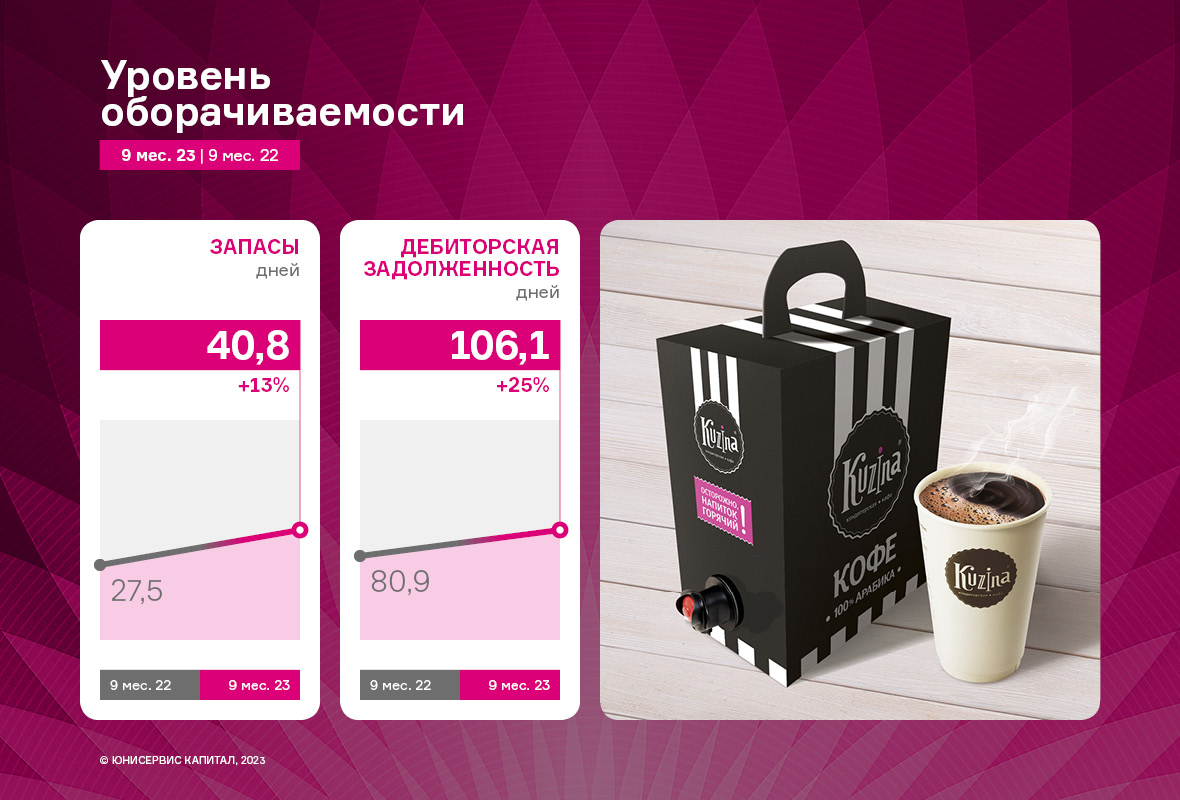

Оборотный капитал компании представлен в основном дебиторской задолженностью — 44%, финансовыми вложениями, включающими займы, выданные связанным организациям, — 6%, запасами — 17%.

Оборачиваемость запасов продолжает находиться на приемлемом уровне. Средняя продолжительность оборачиваемости запасов за последние 12 месяцев — около 30 дней.

Значение коэффициента текущей ликвидности на протяжении всех анализируемых периодов находится на уровне не ниже 2х, по состоянию на 30.09.2023 г. КТЛ — 5,03. Что говорит о том, что у эмитента достаточно оборотных средств для своевременного покрытия текущих обязательств.

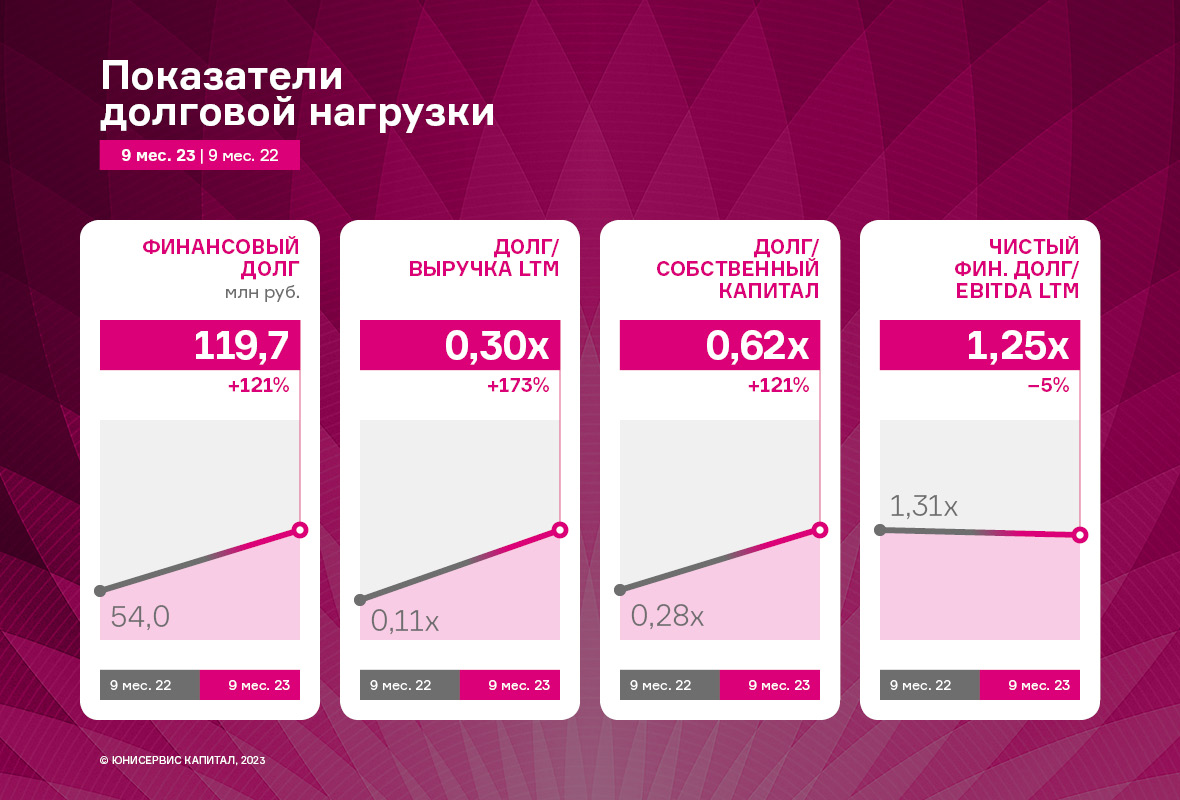

В структуре кредитных обязательств ООО «Кузина» задолженность по облигационным займам занимает большую долю в 58% за счет привлечения нового выпуска на сумму 70 млн руб. во 2-м кв. 2023 г. Обязательства перед банками занимают долю в 42%.

ООО «Кузина» своевременно обслуживает финансовый долг, следуя графикам гашения. Общий размер финансового долга по итогам 9 мес. 2023 года увеличился в 2,2 раза к АППГ за счет привлечения дополнительного финансирования на развитие сети кофеен. При этом показатели долговой нагрузки продолжают оставаться в рамках приемлемых диапазонов.

Напомним, что эмитент продолжает работать над открытием новых торговых точек в Сибири, Москве и московской области в среднесрочной перспективе. В планах компании — развитие направления франчайзи, в рамках которого уже в этом году была отрыта вторая кофейня формата «Kuzina-Авто» в Новосибирске.