|

ЭКСПРЕСС АНАЛИЗ ПАО «САРАТОВЭНЕРГО», г. Саратов ОГРН 1026402199636 от 05.03.1993 410002, ул. им. Мичурина И.В, д. 166/168, г. Саратов, Саратовская обл., Россия www.saratovenergo.ru Московская биржа: Инструмент сокр. (код): СаратЭн-ао (SARE) / СаратЭн-ап (SAREP). Уровень листинга: 3. Индексы: Нет. Доп. сессия: Нет. Лот: 10 000 / 10 000. Номинал: 0,02 / 0,02113. Шаг цен: 0,001 / 0,0005. Валюта расчета: Российский рубль. В секторе электроэнергетики России можно условно, а в отдельных случаях и формально, выделить 5 классификаций электрических организаций по виду осуществляемой хозяйственной деятельности: 1. Генерирующие электрические организации (генерирующие организации); 2. Сетевые электрические организации (электросетевые организации); 3. Сбытовые электрические организации (энергосбытовые организации) к которым и относится «Саратовэнерго» ПАО; 4. Снабжающие электрические организации (энергоснабжающие организации); 5. Иные организации, задействованные в электросетевом рынке. ПАО «Саратовэнерго» – гарантирующий поставщик электроэнергии в Саратовской области. Потребителями компании являются более 21 тыс. юридических лиц и более 737 тыс. бытовых абонентов. Объём полезного отпуска электроэнергии за 1 квартал 2024 года составил 1 584,1 млн кВт*ч. ПАО «Саратовэнерго» оказывает энергосервисные услуги, занимается внедрением энергосберегающих технологий на условиях энергосервисного контракта. По данным бухгалтерского баланса совокупные активы ПАО «Саратовэнерго» на 31 марта 2024 года составляют 3 532,0 млн российских рублей, что на 461,0 млн рублей (15,00%) выше совокупных активов на 31 декабря 2023 года. Обязательства ПАО «Саратовэнерго» на 31 марта 2024 года составляют 2 663,0 млн российских рублей, что на 242,8 млн российских рублей (10,00%) выше обязательств на 31 декабря 2023 года. На 31 марта 2024 года задолженность по кредитам и займам, включая только обязательства по аренде (с учетом применения стандарта ФСБУ 25/2018 «Бухгалтерский учет аренды»), составила 344,6 млн российских рублей. Вся сумма соответствует обязательствам по аренде. По состоянию на 31 марта 2024 года у организации имеется 942 млн. российских рублей в виде денежных средств и денежных эквивалентов, что на 510 млн российских рублей (118,06%) выше по сравнению к 31 декабря 2023 года. Нераспределенная прибыль составляет 708 млн российских рублей, что на 620 млн российских рублей (713,79%) выше по сравнению к 31 декабря 2022 года. Изменения за 1 год и 3 месяца впечатляющие! 2023 год был успешным. Разбираемся дальше и попробуем понять, будет ли также все успешно в будущем... Размер уставного капитала равен 128 млн 856 тыс. российских рублей. Соотношение чистых активов и размера уставного капитала показывает коэффициент 6,73 и динамика изменения этого показателя остается положительной более 5 лет, что соответствует законодательству РФ и благоприятно влияет на развитие организации. Чистый долг у компании сейчас отрицательный -597 млн российских рублей, что говорит об отличной финансовой устойчивости. В общем и целом, можно отметить, что на российском рынке есть электросетевые компании, которые стабильно топчутся на одном месте, вторые пляшут то вверх, то вниз и третьи компании, которые начинают показывать устойчивый рост. К какой группе отнести ПАО «Саратовэнерго»? Чтобы приблизиться к ответу, обратимся еще к одному отчету под названием «Отчет о финансовых результатах», сокращенно – ОФР, и рассмотрим данные за 5-6 лет. Тут уже приготовил диаграммы на картинках, чтобы было нагляднее. И еще момент, так как электроэнергетики публикуют свои инвестиционные программы в соответствии с законодательством РФ в публичных источниках информации, включая свои сайты, то данные по прогнозу будут даваться в строгом соответствии с программой ПАО «Саратовэнерго». Свой прогноз отмечу отдельными диаграммами. Начну с выручки и ее структуры (см. диаграмму 1 и 2). .png)

Диаграмма 1 – Динамика изменения выручки за 9 лет (в среднем c 2020 года 4,14% ежегодно), % Первое, что бросается в глаза – это стабильный рост выручки до 2028 года. Да, темп роста скромный – 4,14% ежегодно, что может быть обусловлено ограничением рынка сбыта. Сразу напрашивается вопрос, а почему они не расширяют свои возможности? Вопрос к менеджменту. Все же в структуру акционерного капитала ПАО «Саратовэнерго» входит Интер РАО ЕЭС с подавляющей долей голосов, а это государственная компания, поэтому есть факторы не связанные с прибыльностью. Пойдем дальше. .png)

Диаграмма 2 – Структура распределения выручки по годам за 5 лет (2019-2023 гг.), % от выручки и тыс. руб. На второй диаграмме себестоимость продаж и коммерческие расходы начиная с 2020 года находятся на уровне 55% +/-1,5% и 40% +/-1% соответственно, а с ростом выручки пропорционально растут и эти показатели, что говорит о достижении менеджментом оптимального уровня расходов на текущий день. Также возможно компания уперлась в некоторые барьер, по причине которого не может оптимизировать расходы еще успешнее и поэтому мы видим такую картину 4 год подряд. Управленческие расходы находятся на примерно одинаковом уровне 1,4%. Чистая прибыль имеет тенденцию увеличиваться, а на конец 2024 год запланированы рекордные показатели. Что касательно рекордных показателей чистой прибыли, обратимся к следующей цепочке диаграмм, для наглядного представления возможностей генерировать компанией прибыль (см. диаграмму 3). .png)

Диаграмма 3 – Динамика чистой прибыли (убытка) по кварталам за 6 лет (с 2019 по 2024 гг.), % доли в выручке и тыс. руб. Обратим внимание, что первые попытки выйти из бокового движения были в 2021 году, но что-то пошло не так и в 2022 году, всем нам известным по разным событиям и начала специальной военной операции (СВО) оказался мало примечательным за исключением 4 квартала. И лишь со второго квартала 2023 года пошел бурный рост. Сейчас наблюдаем сумасшедшие прибыли, что естественным образом сказалось на капитализации компании. Фиолетовым цветом обозначен прогноз согласно инвестиционной программе. Процент показывает долю чистой прибыли в выручке. Если все пойдет и дальше такими темпами, то безусловно организация может стать активно растущей на московской бирже. Ниже представлена диаграмма процентного изменения по кварталам (см. диаграмму 4) и по накопительному итогу, как мы это привыкли видеть в отчете (см. диаграмму 5). %20(%D0%BF%D0%BE%20%D0%BA%D0%B2%D0%B0%D1%80%D1%82%D0%B0%D0%BB%D0%B0%D0%BC)%20new.png)

Диаграмма 4 – Динамика изменения размера чистой прибыли (убытка) по отношению к аналогичному периоду предыдущего года (по кварталам), % %20(%D0%BD%D0%B0%D0%BA%D0%BE%D0%BF%D0%B8%D1%82%D0%B5%D0%BB%D1%8C%D0%BD%D1%8B%D0%BC%20%D0%B8%D1%82%D0%BE%D0%B3%D0%BE%D0%BC)%20new.png)

Диаграмма 5 – Динамика чистой прибыли (убытка) по отношению к аналогичному периоду предыдущего года (накопительным итогом, как в ОФР по строке 2400), % Согласно инвестиционной программе мы видим, что в 4 квартале 2024 года чистая прибыль может быть чуть меньше (-2,81%), чем по итогу 4 квартала 2023 года, однако, склоняюсь к тому, что выручка и чистая прибыль к концу 2024 года будет выдержана в пропорциях по историческим показателям, то в итоге чистая прибыль будет выше (см. диаграмму 6). %20(%D0%BF%D0%BE%20%D0%BA%D0%B2%D0%B0%D1%80%D1%82%D0%B0%D0%BB%D0%B0%D0%BC)%20new.png)

Диаграмма 6 – Мой прогноз, на основе планов организации и тренда развития мира. Динамика изменения размера чистой прибыли (убытка) по отношению к аналогичному периоду предыдущего года (по кварталам), % В 4 квартале на 43,38% выше – это значит на 118 млн российских рублей больше. По 2 и 3 кварталу тоже изменятся цифры в большую сторону. Итого мы получим в общем отчете следующие изменения (см. диаграмму 7): %20(%D0%BD%D0%B0%D0%BA%D0%BE%D0%BF%D0%B8%D1%82%D0%B5%D0%BB%D1%8C%D0%BD%D1%8B%D0%BC%20%D0%B8%D1%82%D0%BE%D0%B3%D0%BE%D0%BC)%20new.png)

Диаграмма 7 – Мой прогноз на основе планов организации и тренда развития мира. Динамика чистой прибыли (убытка) по отношению к аналогичному периоду предыдущего года (накопительным итогом, как в ОФР по строке 2400), % Что касательно пропорций, то исторически они выглядят следующим образом (см. диаграмму 8 и 9): .png)

Диаграмма 8 – Распределение годовой выручки по кварталам за 4 года (2019-2021, 2023 гг.), тыс. руб. .png)

Диаграмма 9 – Распределение годовой чистой прибыли (убытка) по кварталам за 4 года (2019-2021, 2023 гг.), тыс. руб. И дополнительно, чтобы вам не пришлось копаться в файлах инвестиционной программы, прикреплю сюда скриншот по важным показателям (см. рисунок 10). .png)

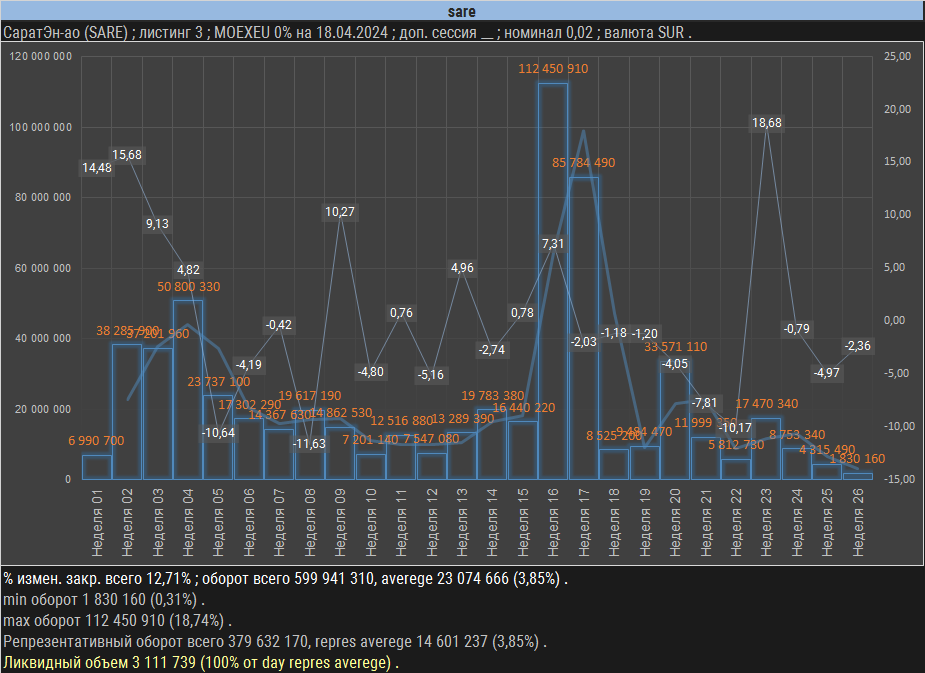

Рисунок 10 – Инвестиционная программа до 2028 года (финансово-экономическая модель). Обратите внимание на рост всех показателей до 2028 года – это внушает некоторое доверие, однако важно понимать, что это планы. Что будет фактически узнаем со временем. Планы корректируются, но даже на скриншоте видно, что корректировки идут в большую сторону, а значит организация понимает, что заработать может больше. Точно могу сказать, что за 1 квартал 2024 года сработали очень круто, с нетерпением жду отчет за 2 квартал 2024 года. Так как с 1 июля 2024 года будут подняты цены на электроэнергию, то в реализацию плана на 2024 года верится все больше. Вывод: Проведя бухгалтерский и финансовый экспресс анализы, было установлено, что организация ПАО «Саратовэнерго» (SARE / SAREP), с 2023 года начала входить в растущий тренд по показателям прибыльности. Из публичных новостных сообщений был выявлен тренд на увеличение объема продаж электроэнергии за 1 квартал 2024 года по сравнению со значениями за 1 квартал 2023 года (информацию можете посмотреть на официальном сайте, сюда не стал копировать). Инвестиционная программа компании рассчитана на средний ежегодный темп роста выручки на 4,14%. 2024 год должен быть самым прибыльным за рассматриваемый период в 6 лет. Исходя из вышеизложенного и доверяя планам инвестиционной программе считаю для себя целесообразным рассматривать осуществление закупки ценных бумаг ПАО «Саратовэнерго» на московской бирже торгующихся под тикером SARE. Также возможно рассмотреть и привилегированные акции SAREP, но ниже предоставлю ликвидность этих бумаг, а точнее по SARE, и предлагаю рассматривать только обыкновенные акции к приобретению. Дальнейшие действия: Так как важно обозначать цель, по достижении которой можно будет фиксировать ценную бумагу, то необходимо проанализировать финансовые коэффициенты (мультипликторы), перед окончательным решением о покупке. Сравнить показатели со средними значениями в секторе и понять на каком сейчас уровне торгуется бумага по отношению к стоимостной оценке. Это отдельный анализ и если он уже у кого-то есть, прошу делиться в общую копилку. Спасибо. На диаграмме ниже (см. диаграмма 11) прилагаю интересные данные для технического анализа бумаги SARE. Кто умеет хорошо описывать подобные графики, будет здорово, если сделаете это. Обязательно прочитаю.

Диаграмма 11 – Динамика оборотов и процентов изменения SARE с 01.01.2024 по 25.06.2024, оборот в российских рублях слева и изменение в процентах справа. У Саратовэнерго на счете сейчас в районе 1 млрд и на балансе 3,5 млрд, итого 4,5 млрд. А капитализация сейчас 3,2 млрд. Итого апсайд составляет минимум 40% до справедливой оценки. То есть цена на рынке в ближайшее время должна быть в диапазоне 0,78-0,84. Дополняйте ветку информацией по бумаге! Telegram: https://t.me/kangavinvest

|