|

|

|

С целью повышения собственной устойчивости эмитент ведет работу по диверсификации пула покупателей. Компания сокращает доли тех ритейлеров, от которых была наибольшая зависимость, и работает над заключением новых контрактов. Ранее ПК «СМАК» сообщала о проведении переговоров о повышении отпускных цен на продукцию с торговыми сетями. Большая часть ритейлеров согласилась на новые условия сотрудничества, но были и клиенты, не готовые их принять. На основе полученной обратной связи эмитент приступил к ротации покупателей, сокращая доли торговых сетей, которые отказались от повышения цен. Необходимость данного шага была обусловлена тем, что ритейлеры занимают свою долю не только в структуре выручки, но и в дебиторской задолженности. Есть сети с достаточно долгой системой расчетов. Сотрудничая с ними, ПК «СМАК» сталкивалась с растянутыми сроками возврата средств. «Год назад подобный формат сотрудничества приносил свой эффект в тех случаях, когда мы поставляли большие объемы и закладывали хорошую доходность. Даже с учетом продолжительного возврата средств нам было выгодно работать с такими заказчиками. Теперь ситуация другая. Данная особенность в комплекте с отказом от пересмотра стоимости принесла бы нам снижение доходности. Поэтому мы занялись ротацией покупателей. Мы ни с кем не расторгали контракты, однако для некоторых урезали объемы поставок», — прокомментировал директор ООО ПК «СМАК» Андрей Черепенников. Даже с учетом ротации, по предварительным оценкам, объемы реализации продукции в 2023 году компания смогла сохранить практически на уровне 2022 года. Этого удалось достичь за счет того, что часть покупателей, например «Магнит» и «Пятерочка», пошла на пересмотр цен, доли таких клиентов были увеличены. ПК «СМАК» работает и над заключением контрактов с новыми клиентами. Специалисты эмитента сосредоточены на магазинах категории «дискаунтеры». Ранее в портфеле компании был только один клиент подобного характера — «Светофор», теперь их количество планируют увеличить до 3 — 4 покупателей. На сегодня подписан договор с «Доброцен», идут переговоры с «Фрешмаркет» — это подразделение дискаунтеров группы компаний «Окей». К новым покупателям ПК «СМАК» заходит с консервами, также специально для дискаунтеров выведена новинка — структурированная (имитированная) лососевая икра с добавлением натуральной. Это бюджетная позиция, которая будет интересна в первую очередь дискаунтерам. Новинка уже представлена в «Светофор» и «Доброцен». В 2024 году компания планирует расширять портфель покупателей. Для этой цели в 4 квартале 2023 года эмитент увеличил число менеджеров по продажам. В процессе разработка программы по привлечению новых клиентов.

|

Обучение страхового агента от Мега Страж: как стать успешным специалистом по ОСАГО и ипотечному страхованию Страхование - одна из важнейших сфер экономики, которая обеспечивает защиту имущественных интересов граждан и бизнеса от различных рисков. Мега Страж предлагает уникальные условия для обучения страховых агентов, в том числе по ипотечному страхованию. Выезд менеджера от Мега Страж Менеджер компании Мега Страж готов приехать к вам, чтобы провести обучение и показать, как работает программа страхования по ОСАГО и ипотеке. Он ответит на все возникающие вопросы и поможет разобраться в тонкостях работы с клиентами. Установка калькулятора ОСАГО на сайте После обучения менеджер поможет вам установить на вашем сайте калькулятор ОСАГО, который позволит клиентам самостоятельно покупать полисы. Это значительно упростит процесс покупки страховки и сэкономит время клиентов. Развитие агентской сети Менеджер также расскажет, как развивать собственную агентскую сеть по ОСАГО. Он предоставит рекомендации по размещению своих услуг, поможет подобрать наиболее подходящие площадки для привлечения клиентов и даст советы по увеличению продаж. Выезд менеджера доступен только по территории Москвы или Московской области. Менеджеры компании с радостью помогут вам начать свой путь в мире страхования. Заполните форму о сотрудничестве: https://megastrazh24.com/agent а после напишите нам в ватсапп.

|

|

💡ОАК (Unac) 🥜Спекулятивно нравится всё больше и больше. Продолжаю удерживать позицию. После перезахода +4%, вот не хочется мелочится. Ростовые потуги присутствуют. Надо брать 1,76 и ловить выход на действительно хорошем выносе. Надеюсь он разразится и не разочарует! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+PH4I8nrpCM02ZTIy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

С ростом основных бизнес-показателей в 2023 году в компании отмечают расширение географии присутствия и кратное снижение количества жалоб по топ-проблемам на пунктах выдачи заказов. Помимо ключевых результатов работы, эмитент поделился планами на 2024 год.

По предварительным данным представителей компании, GMV сервиса «СДЭК» за 2023 год увеличилась на 43% по сравнению с АППГ. При этом заметную положительную динамику продемонстрировал B2C-сегмент (доставка покупателям заказов из интернет-магазинов), где показатель вырос на 42% относительно 2022 года. Наиболее активно растет C2C-направление (отправка писем и посылок между физическими лицами), отмечают в компании. Темпы прироста опережают корпоративный сектор на 3 процентных пункта, а рост за три года – с 2021 по 2023 – составил 120%. Относительно 2022 года прирост в сегменте C2C достиг 45%. В целом положительная динамика показателей коррелирует с увеличением аудитории сервиса на 16% до 9,1 млн человек. На этом фоне количество накладных за 2023 год выросло на 27%, а средний чек – на 12%, составив 645 рублей. Эмитент продолжил расширение географии присутствия в российских регионах и за рубежом. В 2023 году было открыто 979 офисов, из которых 774 – в РФ (138 – в СНГ, а 67 – в дальнем зарубежье). Всего на конец 2023 года сеть насчитывает 4754 офисов. При этом в ноябре 2023 года «СДЭК» ввел в эксплуатацию 4 фулфилмент-склада в Московской области, благодаря чему компания смогла избежать значительного роста ставок по аренде помещений, повысить устойчивость бизнеса к форс-мажорным ситуациям, и, как следствие, дополнительно обезопасить клиентов. Эмитент также поделился результатами работы по улучшению клиентского опыта. В частности, в 2023 году усилена ответственность компании за нарушение сроков доставки – размер компенсации клиентам был увеличен с 3% до 15%. Срок рассмотрения претензий сократился на 30%, а количество жалоб по наиболее частым проблемам на пунктах выдачи заказов (очереди, оплата СБП) уменьшилось в три раза в 2023 году. Среди стратегических направлений для развития в 2024 году эмитент выделяет применение AI в продажах и в целом расширение использования AI-модели (расчет тарифов, написание кода, логистика и др.). Фокус эмитента будет также направлен на масштабирование онлайн-продаж, а также запуск быстрой гиперлокальной доставки, услуг для селлеров на маркетплейсах и новых форматов «легкого» пункта выдачи заказов (ПВЗ). «В ближайших планах сделать наш сервис еще комфортнее за счет гибких форматов оплаты: СБП, популярных BNPL-сервисов, рассрочки и кредита», - добавляют в компании. Помимо прочего, «СДЭК» запустил ряд ESG-программ, нацеленных на устойчивое развитие и позитивное воздействие на общество и окружающую среду. В 2024 году компания продолжит работу над текущими проектами в рамках данного направления.

|

|

Возвращение к выплате дивидендов затмило хорошие финансовые результаты Северсталь раскрыла консолидированную финансовую отчетность за 2023 год. См. таблицу: https://bf.arsagera.ru/chernaya_metallurgiya_do... Общая выручка компании увеличилась на 6,8%, составив 728,3 млрд руб., в связи с улучшением продуктовой структуры продаж на фоне роста доли продукции с высокой добавленной стоимостью. Производство чугуна выросло на 3,0% до 11,3 млн тонн, а выпуск стали - на 5,4% до 11,3 млн тонн благодаря увеличению загрузки агрегатов. В сегменте Северсталь Ресурс компания зафиксировала снижение общих поставок железорудного сырья на 2,8% до 17,1 млн тонн. При этом объемы продаж железорудного сырья третьим лицам составили 1,5 млн тонн, сократившись на 36,9%, что связано с увеличением поставок окатышей для собственного производства, а также временного снижения производства концентрата на фоне роста вскрышных работ для обеспечения уровня добычи в будущих периодах. Общие доходы сегмента сократилась на 17,0% до 110,8 млрд руб. из-за продажи Воркутауголь в апреле 2022 года, а также снижения продаж железорудного концентрата и сокращения цен на железорудные окатыши. В сегменте Северсталь Российская Сталь общие доходы увеличились на 7,5% до 720,5 млрд руб. на фоне увеличения доли готовой металлопродукции в продажах сегмента. Общая себестоимость продаж росла меньшими темпами (+1,3%), составив 409,4 млрд руб. Административные и коммерческие расходы сократились на 8,4% на фоне продажи Воркутауголь в первом полугодии 2022 года. В итоге операционная прибыль Северстали увеличилась на 28,0% до 223,7 млрд руб., а операционная рентабельность увеличилась с 25,6% до 30,7%. Долговая нагрузка компании выросла на 60,6% до 163,1 млрд руб., в основном за счет курсовой переоценки кредитной части портфеля, номинированного в валюте. При этом чистые процентные расходы увеличились только на 5,5% и составили 2,7 млрд руб. по причине резкого увеличения денежных средств на счетах до 379,7 млрд руб. Отметим, что положительные курсовые разницы увеличились до 34,8 млрд руб. (год назад 21,5 млрд руб.). В итоге чистая прибыль увеличилась на 79,0%, составив 193,9 млрд руб. Вместе с выходом отчетности совет директоров рекомендовал вернуться к дивидендным выплатам, распределив по итогам года 191,51 руб. на акцию. Также был объявлен план инвестиционной программы на текущий год на общую сумму 119 млрд руб., что на 64% выше, чем в прошлом году. По итогам вышедшей отчетности мы несколько понизили прогнозы по выручке и прибыли на текущий год, заложив более низкие средние цены реализации товарной продукции. Помимо этого мы учли возвращение компании к дивидендным выплатам, что нашло свое отражение в увеличении дивидендной доходности и, как следствие, потенциальной доходности. См. таблицу: https://bf.arsagera.ru/chernaya_metallurgiya_do... На данный момент бумаги компании торгуются исходя из P/BV 2024 около 2,5 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Финансовые показатели ✔ Чистая прибыль ММК за 2023 год = 118,4 млрд руб. (за 2-е полугодие = 66,7 млрд руб.), мой прогноз по году – 97,7 млрд руб., причем прибыль «чистая», курсовых разниц всего +5 млрд руб. ❌ FCF (Free Cash Flow) = 30,7 млрд руб. (вот это немного, и с учетом того, что FCF в дивидендной политике определен как база для дивидендов, может смущать инвесторов) 💸 Дивиденды Рынок видно немного расстроился, что сегодня не объявили дивиденды. Обычно ММК публиковал годовой отчет и объявлял о дивидендах в один день, но сейчас повременил. Я считаю, что подождут окончания разбирательства с ФАС и после дадут рекомендацию, мой прогноз – март-апрель. Заседание суда с ФАС у них 12 февраля. По примеру Северстали видим, что завершенное разбирательство с ФАС – путь к дивидендам. Вот 3 сценария, сколько может заплатить ММК дивидендами за 2023 год: 1 Негативный. У компании низкий FCF (свободный денежный поток), по дивидендной политике компания платит не менее 100% FCF, и, если она отправит на дивиденды весь денежный поток за 2023 год, то они составят 2,75 руб. или 4,7%. Так может быть, и это важный риск. 2 Оптимальный. ММК в среднем с 2017 по 2020 платил дивидендами около 80% чистой прибыли. Если компания заплатит так по итогам 2023 года, то выплата составит 7,99 руб. на 1 акцию или 14,5% по текущим ценам. 3 Позитивный. У компании на счетах находится 161,8 млрд руб. Если они захотят выплатить все, то выплата может составить 14,48 руб. или 24,75%. Я считаю такой сценарий маловероятным. Плюс, я полагаю, что ММК может вернуться к квартальным дивидендам. Таким образом, как и у Северстали мы можем увидеть спаренную выплату дивидендов по итогам 2023 года и за 1-й квартал 2024. Дивиденд ММК за 1-й квартал могут составить 2 руб. на 1 акцию. Итоговый летний дивиденд по моим расчетам может быть около 10 руб. или 17,3%. 📊 Справедливая оценка ММК В отличие от Северстали, которая оценена справедливо, считаю, что ММК недооценен. Сейчас P/E = 5,5 при историческом на уровне 7. Справедливая цена при P/E = 7 и прибыли 118,4 млрд руб. составляет 74,17 руб. за 1 акцию. Повышаю свой таргет. По моим расчетам, в 2024 году прибыль ММК при текущих ценах на сталь и курсе доллара может быть выше текущего показателя. 🟢 Аргументы ЗА: — фундаментальная недооценка по P/E в сравнении с историей и конкурентами — потенциально более высокие цены на сталь в рублях в 2024 году в сравнении с 2023 (по крайней мере сейчас) — значительное число накопленных денежных средств на счетах — 161,8 млрд руб. — июньские дивиденды могут составить около 17% 🔴 Аргументы ПРОТИВ: — сохраняющаяся неопределенность с дивидендами — низкий уровень FCF, который потенциально может ограничить размер дивидендов 5% Я держу акции ММК (средняя 53,19), отчетом доволен. Друзья, с вас лайк – за качество и оперативность. Всех инвесторов в ММК – поздравляю с хорошей отчетностью! 👍 Подпишитесь на мой канал, чтобы читать больше качественной аналитики! А вот мой анализ отчета Северстали и ответ на вопрос, стоит ли держать ее до дивидендов.

|

|

🐹Авангард. 🥜Некогда одна из любимых, простых, предсказуемых и активных бумаг в последнее время превратилась в очень инертную и очень скучную. 🥜Не интересных проливов, которые по настоящему могли заинтересовать к покупке, не ростовых движений в последнее время не наблюдается. 🥜И вот вроде бумага входила в привычный торговый канал характерный прошлому году, как цена начала сползать и сейчас находится в зоне из которой уходить ниже не желательно. 🥜Основной движ бумаге дают новости и дивиденды. В новостях бумага давно не фигурирует, а вот дивы платит регулярно, но их периодичность через пень колоду. Посмотрел историю, дивы были и в феврале и апреле и мае, так что тут и не подгадать. 🥜Вывод, не тороплюсь с покупками. Первый закуп, который сейчас у меня имеется, его вполне достаточно. Наблюдаю, присутствует риск выхода из зоны вниз, а там и поддержка не далеко. Короче не вижу смысла рисковать, доборы широкие, мельчить не стоит!!! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+PH4I8nrpCM02ZTIy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

Практически любой трейдер скажет вам, что пришёл на рынок исключительно за деньгами. Между тем, наблюдая за трейдерами и, в особености, читая их комментарии к собственным сделкам, можно убедиться в обратном. Подсознательные, чисто психологические, мотивы играют далеко не последнюю роль при совершении сделок и принятии решений. Далее будут приведены примеры, взятые с форума трейдеров smart-lab.ru и с youtube.com Известная в узких кругах трейдерша alina malina пишет: "Раньше я показывала счет с просадкой в 200к и строила большие планы, но ко мне пришел стоп аут. Думала что переживу просадку и продолжу наращивать счет до миллиона, но в место этого счет пошел ещё дальше в минус. -300к рублей, и слив на подходе к -400.000. Но мне очень понравилось ставить цели и постепенно подниматься по ним, открывать новые сделки лотами и стремиться к большему, поэтому я создала новый счет!" https://smart-lab.ru/topic/612688/ "На днях мою торговлю сравнили с неадекватным стилем отряда самоубийц. И я вспомнила этот фильм, попыталась представить. Если я на кого-то похожа в этом фильме, то на Ласку. Особенно сегодня в 2 часа ночи по Самарскому времени, когда сидела и ждала открытия рынка!" https://smart-lab.ru/mobile/topic/750091/ На своём youtube канале та же самая трейдерша рассказала более откровенно о том, что заставило её прийти на биржу: "Хдыщ, и рынок убегает от меня, прикрывая ручками свою попку. Но я тебя всё равно догоню, кричу я ему вслед!" Полагаю, вполне очевидно, что мотивация данного персонажа не экономическая, а психологическая. Повысить самооценку, доказать себе и другим что чего-то стоит, реализовать потребность в доминировании - вот зачем торгует трейдер под ником alina malina. Заработок же отходит на второй план. И при входе в сделку она думает не о том, какова вероятность получить прибыль или убыток, а о том, как приятно будет "отшлёпать" рынок. Неудивительно, что результаты оставляют желать лучшего - эта трейдерша публично сливала счёт не менее 10 раз. Другой яркий пример - трейдер под ником Zealm, держащий каналы на youtube и в телеграме. Ниже приведу цитаты из его телеграм канала (https://t.me/zealm_fsb): "Если же вы уже повесили достаточно много, то вам осталось лишь не поддаться на заверения экспертов-дебилов и не закрыть все это до 1,26" "Начинает расти. Но пока не ведитесь. Скорее всего перед настоящим ростом ещё свозят в моменте в красную зону. Если нет и улетит просто так по прямой через ночь - значит официально 0,7 висит и мне хватит" "Уверовавшие в разворот щас плечей доберут на росте и их всех похерят. Просто ждите этого момента. Без 95,7 никакого разворота не будет. Только обман" "Закрывайтесь!!! Это палево!! Уже куча левых людей понакупила по уши за это время!! Им ничего не светит опять! Эта красная свечка именно поэтому и появилась!" "Так. Они сегодня и статистику прекрасную по Америке выпустили, да? Чтобы все ещё больше евро вшортили" Как видите, этот товарищ пришел на рынок для того, чтобы бороться за справедливость. С банкирами, экспертами-дебилами, манипуляторами. Конечно же, подобный трейдер-борец будет совершать сделки не с расчётом на заработок, а в попытках нанести урон воображаемому противнику. Неудивительно, что почти все публичные прогнозы данного персонажа, дававшиеся в 2020-2021 годах оказались ошибочными. Впрочем, он наслаждается Геростратовой славой. Надеюсь мне удалось продемонстрировать, насколько сильно подсознательные психологические потребности, могут исказить поведение трейдера. Успешная торговля невозможна без избавления от внутренних демонов, и без стабильной самооценки. Подробнее о работе с самооценкой - в последующих постах.

|

|

В июле эмитент запустил суббренд «Грузовичкоф Бизнес», а также в 2023 запустил новую услугу — «Мобильные грузчики» и масштабировал услугу аренды спецтехники, запустив её полноценно. Подробнее об этом, а также о планах компании на 2024 год — читайте в материале. Портфель клиентов разнообразный: строительные компании, сервисы доставки продуктов, цветов и товаров сезонного спроса, рекламные агентства, производители и поставщики различного оборудования и так далее. Также сервис плотно сотрудничает с маркетплейсами и интернет-магазинами, осуществляя доставку товаров клиентам. В рамках проекта «Грузовичкоф Бизнес» клиентам доступно шесть основных продуктов: транспортный аутсорсинг, подписка на автомобиль с экипажем, офисный переезд, грузовое такси, вывоз мусора, сборные грузы, а также оперативный документооборот в бизнес-кабинете, страхование груза, обучение экипажей под конкретного клиента, сопровождение личным менеджером, омниканальность, решение вопросов 24/7 и т.д. Вячеслав Алексейцев, управляющий директор инвестиционно-управляющей компании «People&People: «Грузовичкоф Бизнес» ориентирован на работу с корпоративными заказчиками. Это гордость сервиса — принципиально новый формат работы, выстроенный под b2b-клиентов и первый в своем роде на рынке грузоперевозчиков, выполняющих малотоннажные и внутригородские перевозки». При этом, среди корпоративных заказчиков наблюдается всё больший запрос на нетиповые решения в сфере логистики, а также персональные тарификации и эксклюзивные условия. Поэтому, помимо обычной грузоперевозки из пункта А в пункт Б, «Грузовичкоф» полностью берёт на себя выполнение всех задач, закрывая потребность клиента. Например, при офисном переезде — от персонального расчета с выездом оценщика день в день и до полной расстановки вещей на новом месте. Экипажи сервиса также работают со сложным технологическим и промышленным оборудованием или нетиповой и дорогой дизайнерской мебелью. В маршрут перевозки можно включать несколько точек — в зависимости от задач клиента. Ненужный груз вывозится на утилизацию по всем правилам. Помимо суббренда «Грузовичкоф Бизнес» в сервисе в 2023 году запустили услугу «Мобильные грузчики» — для тех, кому не нужна перевозка, а только погрузка и разгрузка). По данным сервиса оборот новой услуги уже составляет 1,5% от общего оборота в Санкт-Петербурге и в Москве, и 1% — от общего количества заказов в целом. Из них 45% — это физические лица, 55% — юридические лица. Также в прошлом году полноценно запущено направление аренды спецтехники — её активно заказывают для производства строительных, земляных и дорожно-ремонтных работ. В 2024 г. планируется развитие услуги сборных грузов (LTL) — доставки грузов по всей России, включая Сибирь и Дальний Восток, с помощью транспорта различной тоннажности. Работа ведется по различным клиентским сценариям: схемы «Дверь-дверь» или «Терминал-терминал». LTL-перевозки пользуются высоким спросом у заказчиков, поскольку позволяют осуществлять доставку по выгодным тарифам.

|

|

Об основных результатах операционной деятельности компании, итогах торгов на вторичном рынке по четырем биржевым выпускам облигаций и выплате купонов за прошедший месяц — в обзоре Boomin. Ключевые события По итогам января 2024 г. выручка ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» достигла 137,1 млн рублей. Это на 37% больше, чем в январе 2023 г. «Несмотря на то, что январь — короткий рабочий месяц, нам удалось существенно прирасти по ключевым показателям эффективности бизнеса в сравнении с прошлым годом», — комментирует управляющий партнер Global Factoring Network Алексей Примаченко. В январе факторинговая компания завершила масштабное обновление личного кабинета, над которым работала четыре месяца. По словам Алексея Примаченко, «Личный кабинет 2.0» — это новые сервисы для клиентов и дебиторов, интеграция с интернет-банком, расширенные возможности для электронного документооборота и формирования отчетов в режиме 24/7.

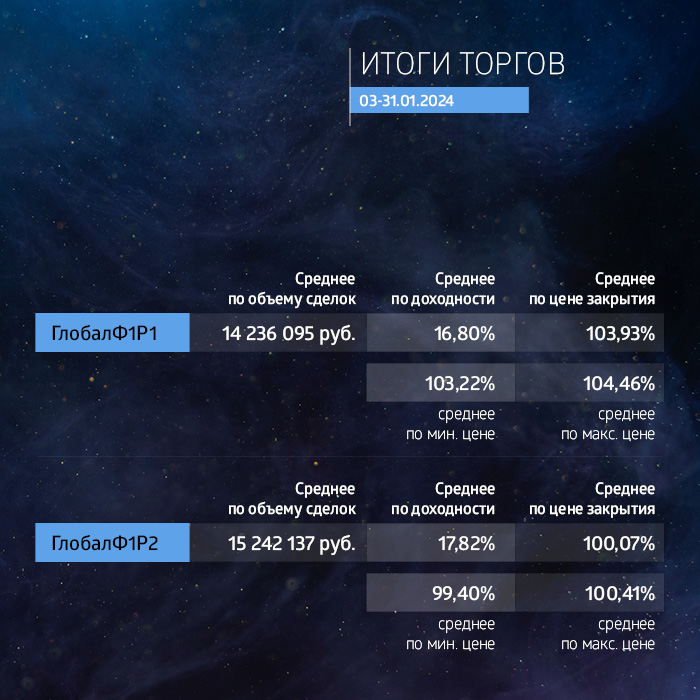

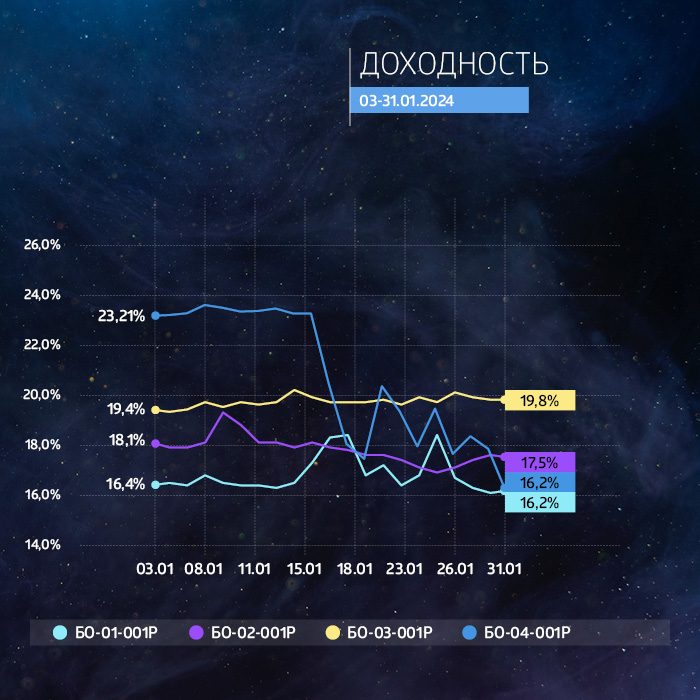

Итоги торгов На вторичном рынке среднедневной объем торгов за январь по выпуску «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» серии БО-04-001P составила 2,6 млн рублей. Максимальный объем торгов — 5,1 млн рублей — был зафиксирован 9 января. Средняя доходность за месяц составила 20,8% годовых. Это максимальное значение среди всех выпусков эмитента. 10 января прошла выплата 1-го купона по ставке 20,5% годовых. На февральскую выплату ставка увеличена до 21,2% годовых.

Месячный объем торгов по выпуску серии БО-01-001 составил 14,2 млн рублей. По итогам января котировки бумаги были зафиксированы на отметке 104,2% от номинала. Средняя доходность за месяц опустилась со 18,1% до 16,8% годовых.

За январь средняя доходность выпуска серии БО-02-001 составила 17,8% годовых. Месячный объем торгов достиг 15,2 млн рублей. По итогам торгов 31 января цена выпуска составила 100,3%, что на 0,5% выше показателя в начале месяца.

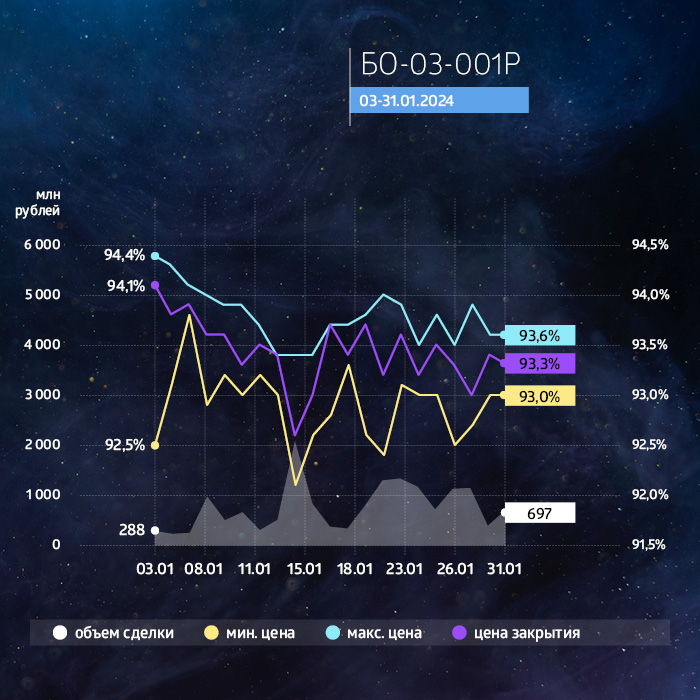

Показатель средней доходности четырехлетних облигаций серии БО-03-001 в январе вырос с 19,4% до 19,7% годовых. Объем торгов за месяц составил почти 16 млн рублей. Средняя цена закрытия торгов за месяц изменилась незначительно — снизилась с 93,8% до 93,4% от номинала.

Купонные выплаты

Купонные выплаты по выпуску серии БО-01-001P объемом 100 млн рублей начисляются из расчета 20% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 5 млн 578 тыс. рублей (14-й купон), по одной облигации — 15,78 рублей. Номинальная стоимость одной бумаги — 1000 рублей. По выпуску предусмотрена амортизация: в даты выплат 13-35-го купонов будет погашено по 4% от номинала, еще 8% от номинала погашается в дату окончания 36-го купона.

Купонные выплаты по выпуску серии БО-02-001P объемом 150 млн рублей начисляются из расчета 16,5% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 2 млн 34 тыс. рублей (10-й купон), по одной облигации — 13,56 рублей. Номинальная стоимость одной бумаги — 1000 рублей. По выпуску предусмотрена амортизация: в даты окончания 18-42-го купонов будет погашено по 4% от номинальной стоимости.

Купонные выплаты по выпуску серии БО-03-001P объемом 150 млн рублей начисляются из расчета 14,75% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 1 млн 818 тыс. рублей (6-й купон), по одной облигации — 12,12 рублей. Номинальная стоимость одной бумаги — 1000 рублей. По выпуску предусмотрена амортизация: в даты окончания 24-48-го купонов будет погашено по 4% от номинальной стоимости. Таким образом, общая сумма купонных выплат по трем биржевым выпускам составила 11 млн 575 тыс. 342 рубля. В обращении находится четыре выпуска биржевых облигаций ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» на общую сумму 542 млн рублей. Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

|

|

|

|