|

|

|

Компания Софтлайн опубликовала консолидированную отчетность по итогам 1 п/г 2024 г. См. таблицу: https://bf.arsagera.ru/gruppa_softlajn_sofl/ito... Согласно представленным данным совокупный оборот компании вырос на 40,3% до 42,8 млрд руб. Негативный эффект от ухода значительной части иностранных производителей программного обеспечения и оборудования был нивелирован переориентацией бизнеса компании на российских поставщиков и расширением линейки продуктов собственного производства. Около 30% показателя пришлось на оборот от продажи собственных решений. Выручка Софтлайна выросла на 36,7% и составила 34,2 млрд руб. Обращает на себя внимание существенное изменение структуры доходов за счет опережающего роста высокорентабельных собственных решений, доходы по которым составили 12,6 млрд руб., увеличившись более чем в 2 раза. Наиболее значительный прирост в этом сегменте обеспечила продажа собственных услуг, доходы по которой составили 10,3 млрд руб. (рост в 2,5 раза). Выручка от продажи сторонних решений продемонстрировал также положительную динамику, увеличившись на 13,1%. Валовая прибыль компании выросла также более чем вдвое на фоне замещения решений иностранных производителей широким набором собственных высокорентабельных продуктов и сервисов, а также продуктами российских ИТ-производителей. В результате валовая рентабельность по обороту увеличилась на 14,7 процентных пункта до 36,8%. Наиболее высокие показатели валовой рентабельности зафиксированы от продаж собственных ПО и других продуктов (83%) и от продаж собственных услуг и облачных решений Компании (86%). В целом валовая рентабельность по обороту от продаж собственных решений составила 78,3%, от продаж сторонних решений — 19,6%. Коммерческие, общие и административные расходы увеличились вдвое до 14,8 млрд руб. на фоне значительного роста расходов на вознаграждения работникам. В итоге операционная прибыль составила 1,0 млрд руб. В блоке финансовых статей, компания отразила отрицательное сальдо в размере 554 млн руб. против положительного - 10,3 млрд руб. годом ранее. Такая динамика обусловлена существенными доходами от переоценки финансовых инструментов в прошлом году, а также возросшими процентными расходами на фоне увеличившегося с 23,3 млрд руб. до 29,8 млрд руб. долга и стоимости его обслуживания. В результате компания отразила чистый убыток в размере 486 млн руб. против прибыли 9,1 млрд руб., полученной годом ранее. Из прочих моментов отчетности отметим чистый долг Компании в размере 22,6 млрд руб. Соотношение чистого долга к скорректированной EBITDA составило 2,0x, что рассматривается компанией в качестве комфортного уровня долговой нагрузки. В ближайшие годы компания ожидает существенного увеличения своих финансовых показателей на фоне сохраняющейся активной фазы роста российского IT-рынка, связанного с замещением импортных решений. Согласно представленным прогнозам, в текущем году оборот компании должен превысить отметку 110 млрд руб., а валовая прибыль составит не менее 30 млрд руб. Скорректированный показатель EBITDA ожидается на уровне не менее 6 млрд руб. Соотношение скорректированного чистого долга к скорректированной EBITDA компании на конец 2024 г. по-прежнему ожидается на уровне не более 2-х. Дивидендные выплаты компания планирует совершить уже по итогам 2024 г. в размере не менее 1 млрд руб., ориентируясь в дальнейшем на payout не менее 25% чистой прибыли по МСФО. Помимо этого для целей финансирования ускоренного роста, обеспечиваемого активной M&A-стратегией, и достижения вышеуказанных показателей Совет директоров Компании утвердил дополнительный выпуск акций ПАО «Софтлайн» в размере до 76 002 000 штук с размещением по открытой подписке и проспект ценных бумаг данного выпуска. Цена размещения составляет 142,3 руб. за бумагу. После выхода отчетности мы несколько подняли прогноз по выручке на фоне активного роста сегмента собственных решений при этом понизив прогноз по чистой прибыли на фоне возросших коммерческих и процентных расходов. В последующие годы наш прогноз не претерпел серьезных изменений. При этом, отметим что мы заложили в наш прогноз размещаемую компанией дополнительную эмиссию акций. В итоге потенциальная доходность акций компании несколько снизилась. См. таблицу: https://bf.arsagera.ru/gruppa_softlajn_sofl/ito... На данный момент акции Софтлайна торгуются исходя из P/BV 2024 около 2,5 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

🐹Банк Санкт-Петербург АП. 🥜Заманчивая ситуация складывается на графике. 🥜В последнее время бумагу достаточно часто систематически подкидывали, после чего идёт слив и стабилизация, после которой её вновь подбрасывали. 🥜Ну так если тенденция сохранится, то очередь очередного прыжка! 🥜Отмена идеи - выход из стабилизации вниз! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+pNkSXIKZq7ViOTMy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

🐹Росгосстрах. 🥜Соблазнительно смотрится! Интересный слом движения образовался и свечи пошли по возрастанию друг за другом, прижимаясь в течение дня к основанию! 🥜Так и напрашивается кульминация в виде импульса различной силы! 🥜Отмена идеи - слом линии, слом гармонии! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+pNkSXIKZq7ViOTMy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

🐹Профнастил. 🥜Пила продолжает работать и давать профит. 🥜Можно снова брать на карандаш и смотреть точку входа если приедет в нижнюю её часть! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+pNkSXIKZq7ViOTMy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

. . ▶ ЗОЛОТО. GOLD-9.24 (GDU4). https://ru.tradingview.com/chart/XAUUSD/xgGGcGp... 11.09.2024 г. на закрытии Срочного рынка МОЕХ после 23.45 мин. в рамках основной торговой системы (ТС) рыночным ордером был взят ШОРТ по цене 2523.1 п.п. (информация о точке входа не постфактум была опубликована здесь на форуме сайта МФД 11 августа 2024 г. в 00:00 по мск.). . 12.09.2024 г. прибыль была зафиксирована ордером тейк-профит по цене 2522.3 п.п. Профит от трейда составляет 0.8 п.п. (+0,5%). . Информация о каждой точке входа по ТС размещается не постфактум. Соответственно, «фотошоп» прибылей по трейдам на 100% исключен. . ОБЩАЯ СТАТИСТИКА ПО ТРЕЙДАМ ТОРГОВОЙ СИСТЕМЫ НА ЗОЛОТЕ: — 2022 г. в плюс закрыто 100,00% трейдов; — 2023 г. в плюс закрыто 100,00% трейдов. . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 1 ПОЛУГОДИЕ 2023 Г. ПРОФИТ +99,3% . ▷СТАТИСТИКА ПО ТС НА НЕФТИ ЗА 1 ПОЛУГОДИЕ 2023 Г. ПРОФИТ +31,5% . ▷СТАТИСТИКА ПО ТС НА НЕФТИ ЗА 2023 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +18,5% . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 2023 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +47,1% . ▷СТАТИСТИКА ПО ТС НА ДОЛЛАРЕ ЗА 2023 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +4,5% . ▷ ЗОЛОТО ЗА 12 МЕСЯЦЕВ НЕПРЕРЫВНОГО ПРИМЕНЕНИЯ. ПРОФИТ +67,7% . ▷СТАТИСТИКА ПО ТС НА НЕФТИ ЗА 1 ПОЛУГОДИЕ 2023 Г. ПРОФИТ +31,4% . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 1 ПОЛУГОДИЕ 2023 Г. ПРОФИТ +29,5% . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 06 МЕСЯЦЕВ. ПРОФИТ СОСТАВЛЯЕТ +44,9% . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 1 КВАРТАЛ 2023 Г. ПРОФИТ СОСТАВЛЯЕТ +10,9% . ▷НЕФТЬ С УДЕРЖАНИЕМ ПОЗИЦИИ В ТРИ ТОРГОВЫЕ СЕССИИ. ПРОФИТ +22,0% . ▷СТАТИСТИКА ПО ТС ЗА 1 КВАРТАЛ 2023 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +18,1% . ▷СТАТИСТИКА ПО ТС НА НЕФТИ ЗА 2022 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +92,8% . ▷СТАТИСТИКА ЗА I ПОЛУГОДИЕ 2022 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +82,6% . ▷СТАТИСТИКА ЗА I КВАРТАЛ 2022 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +70,2% . ▷ВЗЯТ ПРОФИТ +44,95% С ПЕРЕНОСОМ ЧЕРЕЗ ВЫХОДНЫЕ ВСЕГО ОДНИМ ТРЕЙДОМ . ▷НИ ОДНОГО УБЫТОЧНОГО ТРЕЙДА ПО ТС 12 МЕСЯЦЕВ ПОДРЯД. ПРОФИТ +194,9% . ОБЩАЯ СТАТИСТИКА ПО ТРЕЙДАМ ТОРГОВОЙ СИСТЕМЫ НА НЕФТИ: - 2018 г. в плюс закрыто 99,91% трейдов; - 2019 г. в плюс закрыто 100,0% трейдов; - 2020 г. в плюс закрыто 97,03% трейдов; - 2021 г. в плюс закрыто 96,87% трейдов; - 2022 г. в плюс закрыто 96,20% трейдов; - 2023 г. в плюс закрыто 94,50% трейдов. . ОБЩАЯ СТАТИСТИКА ПО ТРЕЙДАМ ТС ФЬЮЧЕРСА НА ДОЛЛАР США: — 2023 г. в плюс закрыто 100,00% трейдов. . Официальный Паблик с общедоступной информацией о торговых системах ★«DARK TRADING — РУССКОЯЗЫЧНОЕ СООБЩЕСТВО ТРЕЙДЕРОВ»★ . ▷ВЫСОКОФФЕКТИВНОЕ САМООБУЧЕНИЕ ТОРГОВЫМ СИСТЕМАМ АСЛАНА БЕРОЕВА

|

|

На днях SberCIB обновили список самых перспективных акций, в который из металлургов на удивление попал именно НЛМК. 💡 Это вполне логично, ведь сейчас бизнес действительно демонстрирует хорошие результаты, одновременно имея и неплохие перспективы. Так в ближайшее время компанию неплохо поддержит сохранившийся европейский рынок, а также плавно переходящий к девальвации рубль. 💰 А за счет того, что на коррекции акции металлурга упали в цене почти вдвое, их годовая дивидендная доходность теперь уже может превысить 16%. Из негатива в этой истории можно отметить некоторые квоты со стороны ЕС, высокую конкуренцию на внутреннем рынке и растущий капитальные затраты. ❗️ И если обобщить, то для долгосрочного инвестора от текущих уровней акции НЛМК действительно выглядят довольно интересными к покупке. Но лично я все же пройду мимо, поскольку сейчас вижу более перспективные идеи! И спешу напомнить, что сейчас лучшее время для приобретения сильных и перспективных акции по очень низким ценам! Список таких бумаг уже опубликован в профиле, переходите скорее, пока идеи еще актуальны ❤️

|

|

Уже через 2 дня в состав индекса Московской биржи войдут акции Астры и Яндекса, который заменит Алросу и станет новой голубой фишкой. ⭐️ Такая ребалансировка сделает бумаги более интересными, ведь они станут гораздо ликвиднее и будут обеспечены дополнительным спросом. В это же время из индекса будут исключены акции Сегежи, что учитывая ее довольно мутные перспективы выглядит вполне обоснованным решением. ❎ А в лист ожидания на удаление весьма неожиданно попадет многими любимый Магнит вместе с безыдейной РусГидро. Следующими же претендентами на включение в перечень станут ЮГК, SFI и Ренессанс, которые учитывая свою надежность вполне этого заслуживают. ❗️ Если обобщить, то такие изменения в структуре индекса моему портфелю сыграют только на руку, ведь в нем присутствуют акции Яндекса и Астры, которые уже давно входят в мой топ лучших идей! И спешу напомнить, что сейчас лучшее время для приобретения сильных и перспективных акции по очень низким ценам! Список таких бумаг уже опубликован в профиле, переходите скорее, пока идеи еще актуальны ❤️

|

|

🐹Ренессанс. 🥜Так, спекулятивно в бумаге можно ориентироваться на часовик, на стабилизацию, которая как правило образуется после импульса на часовой свече! 🥜Пока краткосрочная тенденция активна, выход из стабилизации был вверх! Но на то это и краткосрочная тенденция, что жизнь у неё короткая и может закончится в любое время! 🥜Смотрите куда будет выход! Вниз, это синяя и чёрная линии! И если синяя, то это ещё не факт, а вот чёрная, то скорее всего начнётся миниволна снижения! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+pNkSXIKZq7ViOTMy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

🐹Делимобиль. 🥜Так Друзья, для тех кто отрывал спекуляцию на недавнем гэпе вниз! 🥜Будьте внимательны! Цена вновь подходит к свежеиспечённый контртрендовой! Возможна отрицательная реакция! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+pNkSXIKZq7ViOTMy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

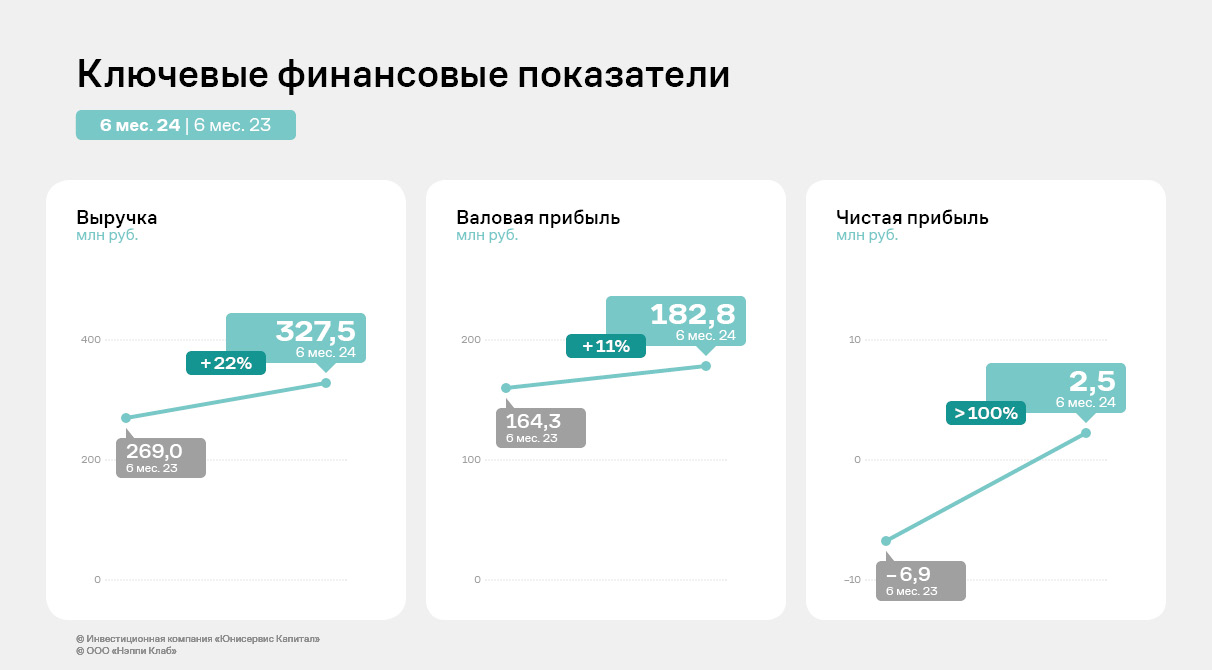

Только за последние три года выручка компании показала рост в 2,5 раз, а по итогам первого полугодия 2024 года увеличилась почти на четверть к аналогичному периоду прошлого года. Подробнее о результатах работы и планах ООО «Нэппи Клаб», которое готовится разместить дебютный облигационный выпуск, — в аналитическом обзоре. В первом полугодии 2024 года компания, реализующая товары для беременных, мам и по уходу за новорожденными под собственным брендом NappyClub, продемонстрировала положительную динамику финансово-хозяйственной деятельности: выручка достигла 327,5 млн руб., что выше аналогичного периода прошлого года на 22%. Рост вызван активными розничными продажами, заключением новых контрактов с маркетплейсами, пересмотром ценовой политики, а также мощными рекламными кампаниями. Положительное влияние оказал и уход иностранных конкурентов. Чистая прибыль составила 2,5 млн руб. Отметим, что убыток в ретро-периоде обусловлен исторически высокими инвестициями в маркетинг и раскрутку бренда. Только по итогам 2023 года было инвестировано более 100 млн руб., что позволило ООО «Нэппи Клаб» нарастить выручку более чем в двукратном объеме относительно 2022 года: 651 млн руб. против 284 млн руб. Позитивную динамику можно отследить и по показателям рентабельностей, которые сохранили положительные значения. Валовая рентабельность по итогам работы за 6 месяцев 2024 года оказалась на уровне 55,8%.

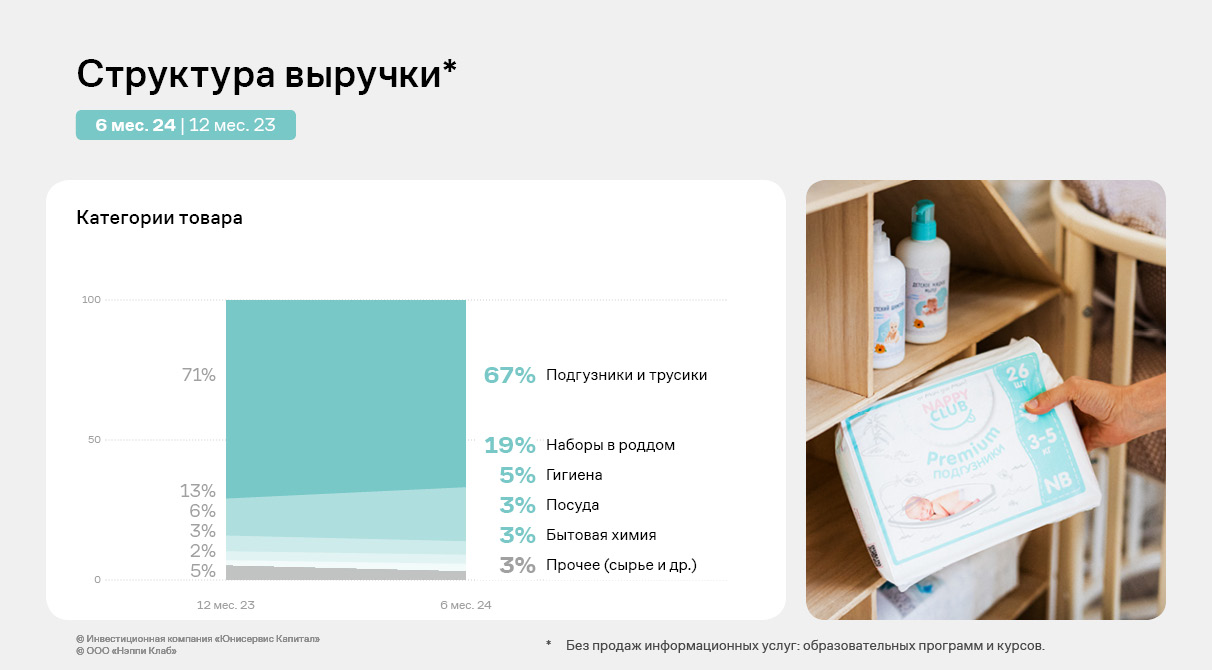

Ассортимент ООО «Нэппи Клаб» состоит более чем из 350 товарных позиций: детская гигиена — подгузники и трусики, косметика и бытовая химия, женская гигиена — салфетки и прочее, детская одежа, посуда, игрушки и другое. Также компания реализует образовательные онлайн программы и курсы для беременных и родителей. Наибольшую долю в структуре выручки занимают детские подгузники и трусики — около 71% по итогам 2023 г. и 67% за 6 мес. 2024 г. В планах к концу 2024 г. — нарастить удельный вес таких позиций, как косметика и уход, одежда, которые суммарно на текущий момент занимают менее 2% в общем объеме выручки. Также «Нэппи Клаб» намерен увеличить долю от оказания информационных услуг.

В качестве источника финансирования ООО «Нэппи Клаб» в основном использует банковские кредиты и займы собственников и аффилированных лиц. Благодаря дебютному облигационному выпуску компания диверсифицирует кредитный портфель, в котором доля банковских займов составит при прочих равных условиях 25%, займы от собственников и аффилированных лиц — 33%, облигационный выпуск — 42%. Эмитент субординирует займы собственников и аффилированных лиц, благодаря чему облигационный выпуск будет погашен раньше займов от выше указанных субъектов, а их сумма не оказывает влияния на долговую нагрузку компании. Целевое использование дебютного выпуска — пополнение оборотных средств для развития деятельности, а также рефинансирование части банковских кредитов. Соответственно долговая нагрузка [Чистый долг/EBITDA adj. LTM] будет на уровне — 3,5. Далее долговое давление будет снижаться по мере масштабирования компании.

ООО «Нэппи Клаб» продолжает и дальше активно развивать продажи через собственный сайт, маркетплейсы (OZON, Wildberries), планирует выйти на иные платформы: «Детский мир», «Купер» (бывший «СберМаркет»). Также в планах у ООО «Нэппи Клаб» — развитие информационных услуг: организация онлайн обучения, проведение образовательных семинаров. По итогам 2024 г. компания планирует выйти на значение выручки близкое к 1 млрд руб., нарастить рентабельность деятельности до уровня в 4% благодаря оптимизации расходной части и маркетинговым кампаниям, достигнув чистой прибыли, кратно превышающий показатель прошлого года. Подробнее в презентации.

|

|

|

|