Ну слушайте, понятно, что можно много всяких факторов найти и в минус и в плюс. Но, после 2027 года уже вероятность выплат резко возрастает. В поручении сказано по итогам 2022-2026гг. Про 2030 там ничего не сказано, пока во всяком случае. Я, как инвестор, буду ориентироваться на возобновление выплат в 2028 году. Вот, если ценник примерно на этих уровнях задержится, то в 2027 году можно будет прикупить ФСК.

Конечно, Вас подождут. Не спешите. В 2027 и приходите. Прям перед отсечкой дивидендной будут продавать по 11 копеек.

Ну слушайте, понятно, что можно много всяких факторов найти и в минус и в плюс. Но, после 2027 года уже вероятность выплат резко возрастает. В поручении сказано по итогам 2022-2026гг. Про 2030 там ничего не сказано, пока во всяком случае. Я, как инвестор, буду ориентироваться на возобновление выплат в 2028 году. Вот, если ценник примерно на этих уровнях задержится, то в 2027 году можно будет прикупить ФСК.

Конечно, Вас подождут. Не спешите. В 2027 и приходите. Прям перед отсечкой дивидендной будут продавать по 11 копеек.

Можете ерничать сколько хотите. Но то, что я написал, это вполне может быть. В 2027 году, если Россеть выполнит поручение Путина, еще не будут говорить ни об каких отсечках. Вот в это время как раз и можно будет зайти в капитал. Не хотелось бы правда заморозиться, если выплаты и далее отменят. Ладно, посмотрим, что там будет. Вам всего доброго, держитесь.

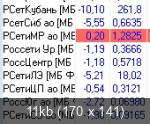

Сегодня дочерние компании нам карму ФСК портят... скорее всего спекулянты шортили с утра глядя на их падение. Сибирь -5,5%, капа сейчас 62 млрд.р. ( была в 3 кв. =73) Ленэнерго -5%, капа сейчас 170 млрд.р ( была в 3 кв. = 250) Кубань -11%... капа сейчас 103 млрд.р. ( была в 3 кв. =150) одни из самых жирных по капитализации. если еще прижмут, то переоценка по РСБУ уменьшится. но все равно будет выше текущей капы.

почему сравнение капы дочек с 3кв а не с началом года? Кубань с Сибирью неадекватно дорого и по текущим, и дело не в переоценке, а в фундаментале.

Сибирь -5,5%, капа сейчас 62 млрд.р. ( была в начале 23г =23,7) Ленэнерго -5%, капа сейчас 170 млрд.р ( была в начале 23г = 83,5) Кубань -11%... капа сейчас 103 млрд.р. ( была в начале 23г =19,3)

Сегодня дочерние компании нам карму ФСК портят... скорее всего спекулянты шортили с утра глядя на их падение. Сибирь -5,5%, капа сейчас 62 млрд.р. ( была в 3 кв. =73) Ленэнерго -5%, капа сейчас 170 млрд.р ( была в 3 кв. = 250) Кубань -11%... капа сейчас 103 млрд.р. ( была в 3 кв. =150) одни из самых жирных по капитализации. если еще прижмут, то переоценка по РСБУ уменьшится. но все равно будет выше текущей капы.

почему сравнение капы дочек с 3кв а не с началом года? Кубань с Сибирью неадекватно дорого и по текущим, и дело не в переоценке, а в фундаментале.

Сибирь -5,5%, капа сейчас 62 млрд.р. ( была в начале 23г =23,7) Ленэнерго -5%, капа сейчас 170 млрд.р ( была в начале 23г = 83,5) Кубань -11%... капа сейчас 103 млрд.р. ( была в начале 23г =19,3)

сравнение с последним кварталом... отчет за 9м23г по РСБУ уже был , там с переоценкой получилось 0,24р Годовой скорее всего уже будет скорректирован в район 0,18-0,2р. нам ведь будет важен конечный результат... переоценку за пол года и 9м мы уже получили в отчетности ====== эти 3 я согласен уже дорогие, по отчетности ... Сибирь дороже баланса в 4 раза, Кубань в 2 ... Ленэнерго стоит 1к1 ... и в этих 3 была основная переоценка. но кроме них есть и недооценка в некоторых дочках.

Конечно, Вас подождут. Не спешите. В 2027 и приходите. Прям перед отсечкой дивидендной будут продавать по 11 копеек.

Можете ерничать сколько хотите. Но то, что я написал, это вполне может быть. В 2027 году, если Россеть выполнит поручение Путина, еще не будут говорить ни об каких отсечках. Вот в это время как раз и можно будет зайти в капитал. Не хотелось бы правда заморозиться, если выплаты и далее отменят. Ладно, посмотрим, что там будет. Вам всего доброго, держитесь.

И Вам не хворать! Но если действительно думаете так, как пишете, то ошибаетесь. До 26 года конечно ждать никто не будет. А если намеки раньше пойдут, а они пойдут, когда закупятся нужные люди, то ........

Можете ерничать сколько хотите. Но то, что я написал, это вполне может быть. В 2027 году, если Россеть выполнит поручение Путина, еще не будут говорить ни об каких отсечках. Вот в это время как раз и можно будет зайти в капитал. Не хотелось бы правда заморозиться, если выплаты и далее отменят. Ладно, посмотрим, что там будет. Вам всего доброго, держитесь.

И Вам не хворать! Но если действительно думаете так, как пишете, то ошибаетесь. До 26 года конечно ждать никто не будет. А если намеки раньше пойдут, а они пойдут, когда закупятся нужные люди, то ........

Вероятность взлета, в т.ч. типа разгона цены конечно есть и здесь. Я это допускаю, но мне это неинтересно. Меня интересуют дивиденды. По расчетам они здесь могут быть большие, но об этом пока рано говорить.

почему сравнение капы дочек с 3кв а не с началом года? Кубань с Сибирью неадекватно дорого и по текущим, и дело не в переоценке, а в фундаментале.

Сибирь -5,5%, капа сейчас 62 млрд.р. ( была в начале 23г =23,7) Ленэнерго -5%, капа сейчас 170 млрд.р ( была в начале 23г = 83,5) Кубань -11%... капа сейчас 103 млрд.р. ( была в начале 23г =19,3)

сравнение с последним кварталом... отчет за 9м23г по РСБУ уже был , там с переоценкой получилось 0,24р Годовой скорее всего уже будет скорректирован в район 0,18-0,2р. нам ведь будет важен конечный результат... переоценку за пол года и 9м мы уже получили в отчетности ====== эти 3 я согласен уже дорогие, по отчетности ... Сибирь дороже баланса в 4 раза, Кубань в 2 ... Ленэнерго стоит 1к1 ... и в этих 3 была основная переоценка. но кроме них есть и недооценка в некоторых дочках.

ну и какой физсмысл имеет считать неубитых медведей прибыль от переоценки дочек в РБСУ? Дивы с них не заплатят, пакет ФСК через стакан или внебиржу по текущим котировкам не продать. Разве что меряться длиной аргументов и воздействовать на неокрепшие умы мифической "доходностью" Фоськи.

И Вам не хворать! Но если действительно думаете так, как пишете, то ошибаетесь. До 26 года конечно ждать никто не будет. А если намеки раньше пойдут, а они пойдут, когда закупятся нужные люди, то ........

Вероятность взлета, в т.ч. типа разгона цены конечно есть и здесь. Я это допускаю, но мне это неинтересно. Меня интересуют дивиденды. По расчетам они здесь могут быть большие, но об этом пока рано говорить.

тогда вам ФСК не подходит, здесь интересна кратная переоценка в перспективе 5 лет

Вероятность взлета, в т.ч. типа разгона цены конечно есть и здесь. Я это допускаю, но мне это неинтересно. Меня интересуют дивиденды. По расчетам они здесь могут быть большие, но об этом пока рано говорить.

тогда вам ФСК не подходит, здесь интересна кратная переоценка в перспективе 5 лет

Купите тонну гречки. Вам обеспечена кратная переоценка в перспективе 5 лет.

Сегодня дочерние компании нам карму ФСК портят... скорее всего спекулянты шортили с утра глядя на их падение. Сибирь -5,5%, капа сейчас 62 млрд.р. ( была в 3 кв. =73) Ленэнерго -5%, капа сейчас 170 млрд.р ( была в 3 кв. = 250) Кубань -11%... капа сейчас 103 млрд.р. ( была в 3 кв. =150) одни из самых жирных по капитализации. если еще прижмут, то переоценка по РСБУ уменьшится. но все равно будет выше текущей капы.

Ремора ты что переоценку не умеешь считать ? Бери котировку не сначала года ,а с последней переоценки по 3 кв. С начала года переоценка отражена в 3 кв. Допустим Ленэнерго была 1 октября 24,8 ,а а сейчас 18,30. Вот отними и на количество бумаг в распоряжении Россетки умножай. /5751/ Получаем только с обычки Ленэнерго убыток в 4 кв 37,38 ярдов, на данный момент. Остальные сам сумеешь посчитать. Так что останется прибыль РСБУ или нет ,это ещё вопрос. Переоценка может и всю прибыль РСБУ скушать.

https://disclosure.skrin.ru/ShowMessage.asp?id=... 2. Содержание сообщения 2.1. Краткое описание события (действия), наступление (совершение) которого, по мнению эмитента, оказывает влияние на стоимость или котировки его ценных бумаг: Истечение срока для направления оферт от потенциальных приобретателей Биржевых облигаций с предложением заключить предварительные договоры

https://mfd.ru/blogs/posts/view/?id=216015 💡Россети ФСК. 🥜Крутил график этой бумаги, цена вновь пришла на цены недавнего закупа. Фиксить не давно я не стал, хотя можно было пару раз купить, продать, восстановить, продать и сейчас снова восстановить, но не об этом. 🥜Глянул весь тренд без шума и получилось, что эта бумажка вообще отлично себя чувствует и она не то что ничего не поломала, она на этой коррекции и основную трендовую то ещё даже не потрогала! Вот такие пироги получаются!)

Внимание! Уважаемые посетители сайта mfd.ru, предупреждаем вас о следующем: ОАО Московская Биржа (далее – Биржа) является источником и обладателем всей или части указанной на настоящей странице Биржевой информации. Вы не имеете права без письменного согласия Биржи осуществлять дальнейшее распространение или предоставление Биржевой информации третьим лицам в любом виде и любыми средствами, её трансляцию, демонстрацию или предоставление доступа к такой информации, а также её использование в игровых, учебных и иных системах, предусматривающих предоставление и/или распространение Биржевой информации. Вы также не имеете права без письменного согласия Биржи использовать Биржевую информацию для создания Модифицированной информации предназначенной для дальнейшего предоставления третьим лицам или публичного распространения. Кроме того, вы не имеете права без письменного согласия Биржи использовать Биржевую информацию в своих Non-display системах.