Москва, 9 октября. /МФД-ИнфоЦентр, MFD.RU/

Центральный банк сообщил, что отказывается от интервенций размером до 70 млн долларов и расширяет нейтральный диапазон плавающего интервала стоимости бивалютной корзины с 1 руб. до 3.1 рубля (см. таблицу 1). Об этом сегодня сообщают "Ведомости".

Корректировка направлена на повышение гибкости курса и постепенный переход к 2015 г. к плавающему валютному курсу, объясняет ЦБ в "Политике валютного курса": это поможет сгладить эффект от операций Федерального казначейства с наполнением суверенных фондов и ликвидности банковского сектора. В распоряжении ЦБ остается два курсовых инструмента: покупки и продажи размером 200 млн долл. и 400 млн долл., коридор бивалютной корзины остался равен 7 руб.

Расширение коридора не происходит, просто ЦБ отказывается от интервенций, замечает Сергей Фишгойт из "Открытия": "Теперь небольших интервенций не будет". Переход к рыночному ценообразованию курса рубля заложен в стратегии экономического развития на 2012-2015 гг., разработанной ЦБ. Бывший председатель ЦБ Сергей Игнатьев обещал, что до 2015 г. ЦБ отпустит рубль в свободное плавание, сделав ценообразование максимально рыночным, напоминает главный аналитик "Нордеа банка" Денис Давыдов. "Это промежуточные шаги к инфляционному таргетированию, предполагающему отмену коридора", — считает Александр Морозов из HSBC.

"Рубль находится на комфортном для экономики уровне, при текущей цене нефти достигнута золотая середина. Изменения, которые вводит регулятор, носят последовательный характер — ЦБ отпускает рубль в свободное плавание, — продолжает Давыдов. — Это еще больше осложняет спекулянтам игру на границах бивалютной корзины: снижается предсказуемость поведения курса рубля".

Чем шире границы, тем больше диапазон колебаний рубля, отчасти это стремление ЦБ ослабить рубль до приемлемых для него значений, считает Артем Рощин из банка "Альба альянс".

Если ранее 30 руб. за доллар было понятным значением, теперь, видимо, есть желание обесценить рубль с целью удешевить национальную валюту, например, на 10% до 33 руб. за доллар, продолжает Рощин: проще будет выполнить обещания правительства. Одновременно ЦБ достигает реальной экономии золотовалютных резервов: нет необходимости лишних продаж, которые диктует регламент.

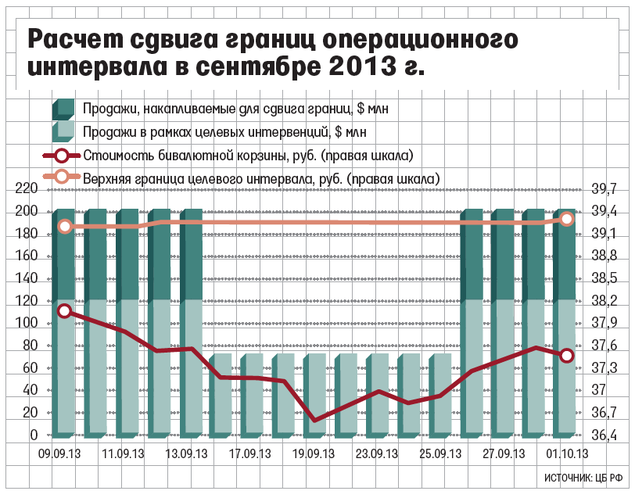

"Исходя из того, где сейчас рубль находится объективно, подобный шаг работает против рубля, — считает Давыдов. — Сейчас рубль торгуется там, где ЦБ проводил интервенции, а новый механизм предполагает, что ниже 37.35 руб. стоимости бивалютной корзины интервенций нет".

"Первоначально реакция будет против рубля, это продлится два-три дня, но в целом не повлияет на курс бивалютной корзины, — уверен Фишгойт. — Колебания курса будут в пределах 2-3% по бивалютной корзине".

Это решение ЦБ принял бы рано или поздно, но ускорить его принятие могли данные платежного баланса последних двух кварталов, полагает Морозов. В III квартале профицит текущего счета сократился до 0.5% ВВП — это говорит о том, что рубль переоценен. Чтобы платежный баланс укрепился, объективное движение на валютном рынке должно вести к ослаблению курса, чему ЦБ через политику валютных интервенций препятствовал. "ЦБ стремится, чтобы его курсовая политика меньше влияла на валютный рынок, поэтому нужно добиться минимального объема интервенций при допустимой волатильности", — считает Морозов. В III квартале платежный баланс проходит пик сезонного ослабления, так что можно ожидать его укрепления, но для рубля среднесрочный тренд — на ослабление. На курс влияют три фактора — инфляция, рост экономики и сальдо движения капитала, соответственно, для укрепления рубля нужна низкая инфляция, высокий рост и факторы, которые приведут к притоку капитала или хотя бы сократят отток, заключает Морозов.

Комментарии отключены.