Взмывают в небо стальные птицы, Как лев, рычит и ревет мотор. С землею на миг или навек проститься Нам завещает небес приговор. Как просто и пусто на новых высотах, И кажется мелочью страх земной, Когда растворяешься в чувстве полета, И можно до солнца коснуться рук

Господа, я говорил в ноябре 2019 (уровни тогда были 900-950), что выше не вариант, будет ниже. Чуть с дерьмом не съели. А по факту - просто прав. 600 ? Да, будет и 600. По горизонту пока точно не скажу. А вот 700-750 будет уже в течение месяца-двух.

Господа, я говорил в ноябре 2019 (уровни тогда были 900-950), что выше не вариант, будет ниже. Чуть с дерьмом не съели. А по факту - просто прав. 600 ? Да, будет и 600. По горизонту пока точно не скажу. А вот 700-750 будет уже в течение месяца-двух.

Интересная вещь история

Действительно, интересно Не уж то словил Margin Call?

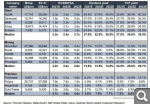

На более длительном горизонте ожидаем коррекции цен на сталь В Европе начали перезапускаться доменные печи. Так, крупнейший металлург ArcelorMittal (AS:MT) в начале марта перезапустил свою доменную печь мощностью 2,3 млн тонн в год в Генте, что является фактором за снижение цен на долгосрочном горизонте. Более того, по оценкам Goldman Sachs, чистое увеличение мощностей по производству стали в США вырастет на 1 млн тонн до ~89 млн тонн к 2021 г. (+24,5% в сравнении с 2020 годом) по сравнению с производственными мощностями до пандемии. На горизонте года эти факторы могут оказать давление на котировки стали. Во второй половине года мы сохраняем предпосылку о снижении цен на г/к сталь до 550 $/т. HRC. Но тем не менее, даже при таком снижении уровень цен будет оставаться выше исторического значения. В наши оценки металлургов мы закладываем цену на сталь ниже спотовых на 35–40%.

В случае сохранения высоких цен может быть повышен налог на прибыль металлургов Существует возможность повышения налогов из-за высоких цен на сталь. В минпромторге предлагают два варианта стабилизации цен на металлопродукцию, которая используется в строительстве: направлять сверхдоходы от продажи металлов на строительство государственных объектов или компенсировать изменение цен бюджетных строек за счет повышения налогов металлургических компаний. Это негативный фон для акций металлургического сектора, который мешает акциям достичь целевых цен. Этот риск в своих оценках мы учитываем через более низкие цены на сталь, чем те, которые будут приносить сверхдоходы.

Несмотря на риск повышения налогов и производства во 2 половине 2021 года, мы позитивно смотрим на наших металлургов (ММК (MCX:MAGN), НЛМК (MCX:NLMK), Северсталь (MCX:CHMF)) за счет достаточно низкой текущей оценки и высокой дивдоходности в течение 2021–2022 г. на уровне 13–15%. Мы ожидаем, что цены на сталь к концу года будут ниже спотовых (550 против 850 $/т. FOB BS), но на 10% выше исторических. Если закладывать в оценку спотовые цены на сталь, то див. доходность будет выше.

Отсюда у нас два сценария: или мы правы, и цены на сталь падают, тогда налога со сверхприбылей не будет. Или мы не правы, цены остаются высокими, но избыточную прибыль забирают налогами.

Внимание! Уважаемые посетители сайта mfd.ru, предупреждаем вас о следующем: ОАО Московская Биржа (далее – Биржа) является источником и обладателем всей или части указанной на настоящей странице Биржевой информации. Вы не имеете права без письменного согласия Биржи осуществлять дальнейшее распространение или предоставление Биржевой информации третьим лицам в любом виде и любыми средствами, её трансляцию, демонстрацию или предоставление доступа к такой информации, а также её использование в игровых, учебных и иных системах, предусматривающих предоставление и/или распространение Биржевой информации. Вы также не имеете права без письменного согласия Биржи использовать Биржевую информацию для создания Модифицированной информации предназначенной для дальнейшего предоставления третьим лицам или публичного распространения. Кроме того, вы не имеете права без письменного согласия Биржи использовать Биржевую информацию в своих Non-display системах.