США и Канада обошли Россию по продаже угля в Китай США и Канада увеличили поставки угля в Китай на 870,6% и 92% и обошли Россию

США поставили 7,2 миллиона тонн, а Канада — 6,6 миллиона тонн. Россия показала рост на 77,4 процента, до 7,7 миллиона тонн. При этом на рынке коксующегося угля США обошли Россию даже в одиночку — 1,46 миллиона тонн против 927 тысяч. Еще год назад американские компании вообще не поставляли коксующийся уголь в Китай. https://lenta.ru/news/2021/10/26/coal/

Если евро продержится до 31 декабря не выше 82 руб. То во втором полугодие принесёт переоценкой 5 млрд. руб.

За 3-й квартал переоценка принесла примерно 2,5 млрд. руб.

Данный плюс должен нивелировать расходы по повышению процентной ставки. ------------------------------------------------------------------------------------------------

Если евро продержится до 31 декабря не выше 82 руб. То во втором полугодие принесёт переоценкой 5 млрд. руб.

За 3-й квартал переоценка принесла примерно 2,5 млрд. руб.

Данный плюс должен нивелировать расходы по повышению процентной ставки. ------------------------------------------------------------------------------------------------

и чего они с РСБУ тянут, цифры красивые правят

С такой нефтью, газом и углём боюсь гораздо ниже 80 утащат. А вообще в декабре вроде снова заседание по ставке должно быть, так что не факт что все расходы покроет курсовая разница.

Я думал, ты специалист. Но я вам это объясняю. ММК - это сталь. Но слабоват в сырье. Столь высокие цены на коксующийся уголь наносят ущерб ММК, но положительны для Мечела.

Не заставляйте меня говорить то, что я думаю о вас, но я тоже вам кое-что объясню. Разница в сырьевой базе между металлургами мне известна, может и получше чем вам. Но если вы думаете, что на себестоимость в металлургии влияют исключительно кокс и жрс, то оставайтесь в своем мнении и дальше. Даже не буду перечислять сколько всего (типа вы сами спец... В реальности, внутренние сырьевые цены в РФ совсем не зеркалят так любимые вами цены Даляня. Ну да, ММК работает частично на закупе, и что из этого за трагедия ? У нас много компаний с собственной сырьевой базой ? Да как бы и не меньшинство... И ничего трагичного. Все что закупается входит в себестоимость и оплатит потребитель. Никто не "ущербляется". Наоборот, это во многом даже в плюс, позволяет не содержать избыточные , или неэффективные мощности (а это всегда за-тра-ты) и гибче формировать технологический процесс в зависимости от спроса. Отсюда ММК лидер по рентабельности (сравните с Мечей), и т.д. параметрам. Так что не будем фантазировать там где не надо, тем более, что вы не в ларьке, где вчерашний закуп кокса и руды коробки с сигаретами сразу же переписывает ценник на прилавке. Реалиями является то, что котиры ММК были разогнаны "под бой барабанов и вой глашатаев", и в них вложили все славное прошлое, настоящее и будущее. По факту отчета, предвидя траблы рынка в целом- выход из бумаги. Быстрый или не быстрый - это уже детали. И это нор-маль-но. Это технологии фондового рынка. Вот в непонимании этого факта я и вижу в вас неспециалиста (кстати, и для "загонщика лохов в бумагу" это тоже верно).

Я вам еще раз объясняю:

1. Прибыль ММК в III квартале снизилась. По этой причине акции снизились. 2. В то же время их сегмент малой добычи угля увеличил выручку и EBITDA. 3. ММК ожидает роста цен на кокс в 4 квартале.

Как тогда сравнить реакцию цены акций ММК на отчет с акциями Мечела?

Мы уже знаем, что стальной сегмент Мечела в 3 квартале принесет меньшую прибыль, чем в 4 квартале. Но мы также знаем, что горнодобывающий сегмент Мечелса в третьем квартале покажет отличные результаты (это видно по результатам конкурентов). И есть даже перспектива еще более высоких цен и более высокой прибыли для Мечела в 4 квартале (см., Например, ожидание ММК, что цены на коксующийся уголь будут на 40-50% выше в 4 квартале; или Инвестбанк Синара (Металл Эксперт): 40-60 %)

Мечел получает прибыль от роста цен на коксующийся уголь, ММК - нет.

Серьезный ход... Штаты добывают больше угля почти в 2 раза чем РФ. Логистика до Китая балкерами в/и по 200 000 тонн куда как проще. Навалят и Китаю и Индии.

1. Как и в России, в США также необходима инфраструктура для доставки угля в порты. 2. Кто будет финансировать расширение угольных шахт или добычу в США. С администрацией Байдена США становятся еще более «зелеными».

Какая коварная неожиданность ! Кто бы мог подумать !

США и Канада обошли Россию по продаже угля в Китай США и Канада увеличили поставки угля в Китай на 870,6% и 92% и обошли Россию Еще год назад американские компании вообще не поставляли коксующийся уголь в Китай. https://lenta.ru/news/2021/10/26/coal/

Оказывается есть и инфраструктура и финансирование.. Ну твари ей-бо... А всего три дня у МальтаИнвестор было так все хорошоплохонипонил...

Не заставляйте меня говорить то, что я думаю о вас, но я тоже вам кое-что объясню. Разница в сырьевой базе между металлургами мне известна, может и получше чем вам. Но если вы думаете, что на себестоимость в металлургии влияют исключительно кокс и жрс, то оставайтесь в своем мнении и дальше. Даже не буду перечислять сколько всего (типа вы сами спец... В реальности, внутренние сырьевые цены в РФ совсем не зеркалят так любимые вами цены Даляня. Ну да, ММК работает частично на закупе, и что из этого за трагедия ? У нас много компаний с собственной сырьевой базой ? Да как бы и не меньшинство... И ничего трагичного. Все что закупается входит в себестоимость и оплатит потребитель. Никто не "ущербляется". Наоборот, это во многом даже в плюс, позволяет не содержать избыточные , или неэффективные мощности (а это всегда за-тра-ты) и гибче формировать технологический процесс в зависимости от спроса. Отсюда ММК лидер по рентабельности (сравните с Мечей), и т.д. параметрам. Так что не будем фантазировать там где не надо, тем более, что вы не в ларьке, где вчерашний закуп кокса и руды коробки с сигаретами сразу же переписывает ценник на прилавке. Реалиями является то, что котиры ММК были разогнаны "под бой барабанов и вой глашатаев", и в них вложили все славное прошлое, настоящее и будущее. По факту отчета, предвидя траблы рынка в целом- выход из бумаги. Быстрый или не быстрый - это уже детали. И это нор-маль-но. Это технологии фондового рынка. Вот в непонимании этого факта я и вижу в вас неспециалиста (кстати, и для "загонщика лохов в бумагу" это тоже верно).

Я вам еще раз объясняю:

1. Прибыль ММК в III квартале снизилась. По этой причине акции снизились. 2. В то же время их сегмент малой добычи угля увеличил выручку и EBITDA. 3. ММК ожидает роста цен на кокс в 4 квартале.

Как тогда сравнить реакцию цены акций ММК на отчет с акциями Мечела?

Мы уже знаем, что стальной сегмент Мечела в 3 квартале принесет меньшую прибыль, чем в 4 квартале. Но мы также знаем, что горнодобывающий сегмент Мечелса в третьем квартале покажет отличные результаты (это видно по результатам конкурентов). И есть даже перспектива еще более высоких цен и более высокой прибыли для Мечела в 4 квартале (см., Например, ожидание ММК, что цены на коксующийся уголь будут на 40-50% выше в 4 квартале; или Инвестбанк Синара (Металл Эксперт): 40-60 %)

Мечел получает прибыль от роста цен на коксующийся уголь, ММК - нет.

Да не надо ничего обьяснять. Вы путаете бухгалтерию и стоимость производного, да плюс спекулятивного инструмента. Вы еще математические формулы тут приводить начните, умора, ей-богу. Вона там, ниже постом, ваши "анализы" по математике.

Показатель EBITDA сталелитейного сегмента ММК в России снизился до 1050 с 1403 (-25,2%) EBITDA угольного сегмента ММК до 62 с 30 (+ 106,7%)

И снова за хулигана: 1. Прибыль в стальном сегменте снизилась на 350 миллионов долларов, а в угольном сегменте увеличилась на 30 миллионов долларов. Наверняка рынок не в восторге.

2. «Мечел» получил 19,551 млрд EBITDA в горнодобывающем сегменте. Умножьте это на 106,7%, и вы получите 40 412 миллиардов рублей (580 миллионов долларов США).

Показатель EBITDA сталелитейного сегмента ММК в России снизился до 1050 с 1403 (-25,2%) EBITDA угольного сегмента ММК до 62 с 30 (+ 106,7%)

И снова за хулигана: 1. Прибыль в стальном сегменте снизилась на 350 миллионов долларов, а в угольном сегменте увеличилась на 30 миллионов долларов. Наверняка рынок не в восторге.

2. «Мечел» получил 19,551 млрд EBITDA в горнодобывающем сегменте. Умножьте это на 106,7%, и вы получите 40 412 миллиардов рублей (580 миллионов долларов США).

"– Три сольдо плюс три сольдо будет десять сольдо, так? – Так. – Ну, а десять сольдо плюс пять сольдо – сто сольдо, так? – Так. – А раз так, синьор Буратино, за месяц ММК слетело на 15% с вас причитается пять золотых!"

Не заставляйте меня говорить то, что я думаю о вас, но я тоже вам кое-что объясню. Разница в сырьевой базе между металлургами мне известна, может и получше чем вам. Но если вы думаете, что на себестоимость в металлургии влияют исключительно кокс и жрс, то оставайтесь в своем мнении и дальше. Даже не буду перечислять сколько всего (типа вы сами спец... В реальности, внутренние сырьевые цены в РФ совсем не зеркалят так любимые вами цены Даляня. Ну да, ММК работает частично на закупе, и что из этого за трагедия ? У нас много компаний с собственной сырьевой базой ? Да как бы и не меньшинство... И ничего трагичного. Все что закупается входит в себестоимость и оплатит потребитель. Никто не "ущербляется". Наоборот, это во многом даже в плюс, позволяет не содержать избыточные , или неэффективные мощности (а это всегда за-тра-ты) и гибче формировать технологический процесс в зависимости от спроса. Отсюда ММК лидер по рентабельности (сравните с Мечей), и т.д. параметрам. Так что не будем фантазировать там где не надо, тем более, что вы не в ларьке, где вчерашний закуп кокса и руды коробки с сигаретами сразу же переписывает ценник на прилавке. Реалиями является то, что котиры ММК были разогнаны "под бой барабанов и вой глашатаев", и в них вложили все славное прошлое, настоящее и будущее. По факту отчета, предвидя траблы рынка в целом- выход из бумаги. Быстрый или не быстрый - это уже детали. И это нор-маль-но. Это технологии фондового рынка. Вот в непонимании этого факта я и вижу в вас неспециалиста (кстати, и для "загонщика лохов в бумагу" это тоже верно).

Я вам еще раз объясняю:

1. Прибыль ММК в III квартале снизилась. По этой причине акции снизились. 2. В то же время их сегмент малой добычи угля увеличил выручку и EBITDA. 3. ММК ожидает роста цен на кокс в 4 квартале.

Как тогда сравнить реакцию цены акций ММК на отчет с акциями Мечела?

Мы уже знаем, что стальной сегмент Мечела в 3 квартале принесет меньшую прибыль, чем в 4 квартале. Но мы также знаем, что горнодобывающий сегмент Мечелса в третьем квартале покажет отличные результаты (это видно по результатам конкурентов). И есть даже перспектива еще более высоких цен и более высокой прибыли для Мечела в 4 квартале (см., Например, ожидание ММК, что цены на коксующийся уголь будут на 40-50% выше в 4 квартале; или Инвестбанк Синара (Металл Эксперт): 40-60 %)

Мечел получает прибыль от роста цен на коксующийся уголь, ММК - нет.

1. Как и в России, в США также необходима инфраструктура для доставки угля в порты. 2. Кто будет финансировать расширение угольных шахт или добычу в США. С администрацией Байдена США становятся еще более «зелеными».

Какая коварная неожиданность ! Кто бы мог подумать !

США и Канада обошли Россию по продаже угля в Китай США и Канада увеличили поставки угля в Китай на 870,6% и 92% и обошли Россию Еще год назад американские компании вообще не поставляли коксующийся уголь в Китай. https://lenta.ru/news/2021/10/26/coal/

Оказывается есть и инфраструктура и финансирование.. Ну твари ей-бо... А всего три дня у МальтаИнвестор было так все хорошоплохонипонил...

«Китай, вероятно, подтолкнет индонезийских поставщиков к увеличению количества угля, но они почти на пике мощности», - сказал CNBC ранее в этом месяце Абхинав Гупта, аналитик по исследованиям сухих грузов из судовой брокерской фирмы Braemar ACM.

«Китай также пытается получить больше монгольского и российского угля для удовлетворения своего спроса; тем не менее, европейские покупатели оказывают определенное конкурентное давление на российский уголь. Мы также видели, как Китай покупает больше угля у поставщиков в Атлантике, таких как США и Колумбия », - сказал Гупта по электронной почте.

Европа и Китай конкурируют за российский уголь. Это означает высокие цены

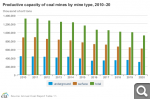

До этого Австралия была крупным поставщиком угля в Китай - в 2019 году около 38% импорта энергетического угля Китая приходилось на Австралию.

Так, в 2019 году Китай получил 38% угля из Австралии. Сегодня это 0%. Это говорит нам о том, что производители просто поставляют уголь в другие страны. Если США и Канада отправляют товар в Китай, то Австралия отправляет его в Индию, Южную Корею, Тайвань, ...

Основная проблема остается прежней: 1. Недостаточно угля 2. Трудно быстро увеличить поставки угля. 3. Это означает, что цены на уголь будут высокими в течение длительного времени.

Показатель EBITDA сталелитейного сегмента ММК в России снизился до 1050 с 1403 (-25,2%) EBITDA угольного сегмента ММК до 62 с 30 (+ 106,7%)

И снова за хулигана: 1. Прибыль в стальном сегменте снизилась на 350 миллионов долларов, а в угольном сегменте увеличилась на 30 миллионов долларов. Наверняка рынок не в восторге.

2. «Мечел» получил 19,551 млрд EBITDA в горнодобывающем сегменте. Умножьте это на 106,7%, и вы получите 40 412 миллиардов рублей (580 миллионов долларов США).

Вы чо на партсобрании ВОСА Мечи штоле? Цифирками тут сорить..Мамуку лучше держите, плехо ей...

Вообще в чём проблема то? Раньше и на. был никому уголь не нужен и стоил чуть ли не по полста зеленых за тонну. Но сволочи майнеры криптовалюты потратили столько эл. энергии на выработку суперденег что теперь по всей Европе черные переселенцы мерзнут в домах и некому им даже вытереть сопельки.. Кошмар и виноват конечно Путин. Ну ему воздастся и компании Газпром тоже - поляки нанесут ответный удар и вытребуют компенсацию - пятилетнюю прибыль Газпрома чтоб не наживались на горе Еврогейцев. С углём еще хуже - будут покупать всю холодную зиму и мечтать отомстить за унижение.

Наш мажор от халявного бабла разбогатеет, только пока неизвестно сколько сможет дать минорам - ну на то есть свободная площадка для разговоров наш форум.

ЦБ разработал новое указание о перечне инсайдерской информации В связи со вступлением в силу нового положения о раскрытии информации Банк России разработал и направил на государственную регистрацию в минюст указание Банка России от 27 сентября 2021 года № 5946-У «О перечне инсайдерской информации юридических лиц, указанных в пунктах 1, 3, 4, 11 и 12 статьи 4 Федерального закона от 27 июля 2010 года № 224-ФЗ «О противодействии неправомерному использованию инсайдерской информации и манипулированию рынком и о внесении изменений в отдельные законодательные акты Российской Федерации», а также о порядке и сроках ее раскрытия».

Соответствующие пункты статьи 4 относят к инсайдерам: эмитентов, организаторов торговли, профучастников, информационные агентства, осуществляющие раскрытие информации, рейтинговые агентства и т.д.

До вступления в силу Указания Банка России № 5946-У Департамент противодействия недобросовестным практикам Банка России считает допустимым следующее раскрытие эмитентами инсайдерской информации, которая раскрывается в порядке и сроки, предусмотренные Положением Банка России № 454-П:

- раскрытие инсайдерской информации, которая идентична информации, предусмотренной Положением Банка России от 27 марта 2020 года № 714-П «О раскрытии информации эмитентами эмиссионных ценных бумаг» (далее – Положение Банка России № 714-П), в порядке и сроки, предусмотренные Положением Банка России № 714-П для соответствующей информации;

- раскрытие инсайдерской информации, которая не соответствует информации, предусмотренной Положением Банка России № 714-П, в порядке и сроки, установленные внутренними документами эмитента, в случае их установления.

Банк России считает целесообразным раскрывать такую информацию, в случае если ее раскрытие возможно в соответствии с законодательством, в возможно короткий срок.

Показатель EBITDA сталелитейного сегмента ММК в России снизился до 1050 с 1403 (-25,2%) EBITDA угольного сегмента ММК до 62 с 30 (+ 106,7%)

И снова за хулигана: 1. Прибыль в стальном сегменте снизилась на 350 миллионов долларов, а в угольном сегменте увеличилась на 30 миллионов долларов. Наверняка рынок не в восторге.

2. «Мечел» получил 19,551 млрд EBITDA в горнодобывающем сегменте. Умножьте это на 106,7%, и вы получите 40 412 миллиардов рублей (580 миллионов долларов США).

немного не так. ММК нарастил добычу кокс угля для своих нужд,чтобы не закупать втри дорога. добыча угля и дальше растиу них будет - на это ставку делают.

Вот если б Мечел мог увеличивать добычу ежемесячно хотя бы на 15%, то даааа. цифири ваши верными бы были. а тут на 40% добыча уменьшилас год к году, и елси б не супер цены - быть бы Мечелу в опе.

привыкайте - как большие цены - снижают и добычу и что то ломается постоянно и невовремя иль еще какая беда приключается. при низких ценахъ наоборот - увеличивается и добыча и все рапотает как часы.

можете сравнить 19 и 20 года. невыгодно им показывать супер прибыля видимо.

Причина удаления:

Перемещённое сообщение не будет удалено, только эта копия.

Используйте эту форму для отправки жалобы на выбранное сообщение (например, «спам» или «оскорбление»).

Внимание! Уважаемые посетители сайта mfd.ru, предупреждаем вас о следующем: ПАО Московская Биржа (далее – Биржа) является источником и обладателем всей или части указанной на настоящей странице Биржевой информации. Вы не имеете права без письменного согласия Биржи осуществлять дальнейшее распространение или предоставление Биржевой информации третьим лицам в любом виде и любыми средствами, её трансляцию, демонстрацию или предоставление доступа к такой информации, а также её использование в игровых, учебных и иных системах, предусматривающих предоставление и/или распространение Биржевой информации. Вы также не имеете права без письменного согласия Биржи использовать Биржевую информацию для создания Модифицированной информации предназначенной для дальнейшего предоставления третьим лицам или публичного распространения. Кроме того, вы не имеете права без письменного согласия Биржи использовать Биржевую информацию в своих Non-display системах.