Справедливости ради - не на пустом. А вернул ей её же. Впрочем я это уже говорил, а ты отвечал, так что это я пишу по сути не для тебя, а для Спекулянтки.

Вот именно. Я об этом говорю - твои взаимоотношения с Прутиком я и выношу за скобки. Я и не писал, что твои реплики в её адрес были на пустом месте. А Челяба то здесь каким боком ?

Закон, правило и т.д. одно на всех. Либо всем можно, либо всем нельзя. Поэтому не выноси за скобки и к ее, мягко говоря, негативным репликам в адрес форумчан относись так же как и к другим. И вообще это очень неплохо, когда человек на своей шкуре ощущает то, что он применил к ближнему своему.

Это все? Вот. Понимаешь же сам что это абсурд? Что не может быть такого в реальности на бирже. 160% годовых... бери сколько можешь унести, да)). Тут вас перекашивает от трейда в 200% .....но вы спокойно родили заработок в 160% и без особого риска ( если страховаться лонгом квартального фьюча).

Поразительное непонимание и незнание сути фьючерсов ! Спроси Дила, он тебе хоть немного теорию преподаст о распаде контанго

Вот именно. Я об этом говорю - твои взаимоотношения с Прутиком я и выношу за скобки. Я и не писал, что твои реплики в её адрес были на пустом месте. А Челяба то здесь каким боком ?

Закон, правило и т.д. одно на всех. Либо всем можно, либо всем нельзя. Поэтому не выноси за скобки и к ее, мягко говоря, негативным репликам в адрес форумчан относись так же как и к другим. И вообще это очень неплохо, когда человек на своей шкуре ощущает то, что он применил к ближнему своему.

Секундочку. Я неоднократно подчёркивал, что претензия по поводу оскорбления Прутика носит с моей стороны субъективный характер . Ты не обязан со мною соглашаться, так как имеешь своё, так же субъективное мнение..... поэтому в этом вопросе, прав я или нет - остаётся на моей совести. А вот неточность, допущенная Челябой, как раз таки объективна. И в совокупности эти два момента, субъективный и объективный, как раз и привели к тому, что мы имеем. Понимаешь ? Не будь какого либо одного из двух моментов, ничего этого бы не было.

Поразительное непонимание и незнание сути фьючерсов ! Спроси Дила, он тебе хоть немного теорию преподаст о распаде контанго

о да....ну пусть будет 130% годовых...не 160.

Нет, процент будет меньше. Ты забываешь, что под классические фьючерсы тоже будет заблокировано ГО. Но на самом деле -это реальная стратегия, открывать щорт вечного фьючерса против лонга в акции. Это не я придумал, и не ты.

Закон, правило и т.д. одно на всех. Либо всем можно, либо всем нельзя. Поэтому не выноси за скобки и к ее, мягко говоря, негативным репликам в адрес форумчан относись так же как и к другим. И вообще это очень неплохо, когда человек на своей шкуре ощущает то, что он применил к ближнему своему.

Секундочку. Я неоднократно подчёркивал, что претензия по поводу оскорбления Прутика носит с моей стороны субъективный характер . Ты не обязан со мною соглашаться, так как имеешь своё, так же субъективное мнение..... поэтому в этом вопросе, прав я или нет - остаётся на моей совести. А вот неточность, допущенная Челябой, как раз таки объективна. И в совокупности эти два момента, субъективный и объективный, как раз и привели к тому, что мы имеем. Понимаешь ? Не будь какого либо одного из двух моментов, ничего этого бы не было.

ОК, но я тем не менее буду напоминать тем, кто не в курсе, что Челяба не на пустом месте в адрес Пру высказался.

О чем мы здесь и говорим... Мы с Дюком специально завели каждый сумму на нулевой счет и вошли в разнонаправленную позицию по одному контракту... Чтобы наглядно показать товарищам - теоретикам, которые не удосужились почитать спецификацию, правила расчета, но с пеной у рта доказывали...

Да и не просто доказывали А напропалую ВРАЛИ о своих профитах в 200% Теоретически так и выходит При ГО 4000 на контракт, 305-225 =80 80*100 лот = 8000 руб. на 1 контракт, что к вложенным 4000 составляет как раз 200% Но это теоретически, БЕЗ учета фандинга

Лихо ты считаешь. 80 х 100лот =8000 за 1 контракт Пусть куплено 100лотов х 5000 (по факту 5127р) ГО = 500 000 р цена сделки. А продал за 800 000р = 300 000 профит. Это 0,6 Х. Это профит 60%, а не 200%.

Нет, процент будет меньше. Ты забываешь, что под классические фьючерсы тоже будет заблокировано ГО. Но на самом деле -это реальная стратегия, открывать щорт вечного фьючерса против лонга в акции. Это не я придумал, и не ты.

ок....какой будет процент? порядок цифр доходности. реальная стратегия это хеджирование. у тебя же другая схема вырисовывается....у тебя именно заработок без риска в 2 икса.

Ну, зачёт В расчётах видно. Получается фандинг 0.22587руб * 100% / (301.05 руб. - 298.02 руб.) = 7.46% съел от дохода у long позиции (и компенсировал short позиции).

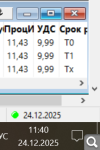

Если ты дашь себе труд посмотреть итоги торгов по инструменту https://www.moex.com/ru/derivatives/contractres... То найдешь там табличку всех параметров с самого начала То есть с 1.10.2024 В том числе и колонка с фандингом Суть расчета ты понял Вот и посчитай фандинг с 1.12.2024 по 15.12.2025 У тебя получится почти 64 рубля на лист. Цена выросла с 225 по 305, то есть на 80 руб. на лист А фандинга сняли 64 рубля на лист Осталось 16 рублей на лист. Об этом же и речь

Суть расчёта я понял. Но с 64 рублями фандинга не согласен, т.к. пока не вижу пока как его можно из этой таблички корректно вытащить и применить. Ведь в случаях, когда цена SBERF была ниже SBER, для лонговой позиции нужно прибавить фандинг к ВМ, тем самым в сумме наберется некоторая компенсация убытка на фандинге.

Секундочку. Я неоднократно подчёркивал, что претензия по поводу оскорбления Прутика носит с моей стороны субъективный характер . Ты не обязан со мною соглашаться, так как имеешь своё, так же субъективное мнение..... поэтому в этом вопросе, прав я или нет - остаётся на моей совести. А вот неточность, допущенная Челябой, как раз таки объективна. И в совокупности эти два момента, субъективный и объективный, как раз и привели к тому, что мы имеем. Понимаешь ? Не будь какого либо одного из двух моментов, ничего этого бы не было.

ОК, но я тем не менее буду напоминать тем, кто не в курсе, что Челяба не на пустом месте в адрес Пру высказался.

Разговор был между тобой и Прутиком. Его никто не трогал. Кто его просил комментировать ?

ОК, но я тем не менее буду напоминать тем, кто не в курсе, что Челяба не на пустом месте в адрес Пру высказался.

Разговор был между тобой и Прутиком. Его никто не трогал. Кто его просил комментировать ?

в смысле? вы будете пинать человека а я у вас еще разрешение спрашивать буду чтобы что то сказать? говорю же, ты считаешь себя видимо очень исключительным ... это в вашем тандеме, вернее, сквозит.

Если ты дашь себе труд посмотреть итоги торгов по инструменту https://www.moex.com/ru/derivatives/contractres... То найдешь там табличку всех параметров с самого начала То есть с 1.10.2024 В том числе и колонка с фандингом Суть расчета ты понял Вот и посчитай фандинг с 1.12.2024 по 15.12.2025 У тебя получится почти 64 рубля на лист. Цена выросла с 225 по 305, то есть на 80 руб. на лист А фандинга сняли 64 рубля на лист Осталось 16 рублей на лист. Об этом же и речь

Суть расчёта я понял. Но с 64 рублями фандинга не согласен, т.к. пока не вижу пока как его можно из этой таблички корректно вытащить и применить. Ведь в случаях, когда цена SBERF была ниже SBER, для лонговой позиции нужно прибавить фандинг к ВМ, тем самым в сумме наберется некоторая компенсация убытка на фандинге.

он исходит только из того что фандинг в табличке положительный, значит всё, автоматом списываем с лонгов, значит цена ВФ была точно выше цены БА.

Если ты дашь себе труд посмотреть итоги торгов по инструменту https://www.moex.com/ru/derivatives/contractres... То найдешь там табличку всех параметров с самого начала То есть с 1.10.2024 В том числе и колонка с фандингом Суть расчета ты понял Вот и посчитай фандинг с 1.12.2024 по 15.12.2025 У тебя получится почти 64 рубля на лист. Цена выросла с 225 по 305, то есть на 80 руб. на лист А фандинга сняли 64 рубля на лист Осталось 16 рублей на лист. Об этом же и речь

Суть расчёта я понял. Но с 64 рублями фандинга не согласен, т.к. пока не вижу пока как его можно из этой таблички корректно вытащить и применить. Ведь в случаях, когда цена SBERF была ниже SBER, для лонговой позиции нужно прибавить фандинг к ВМ, тем самым компенсировав убыток.

1. Табличку можно скачать в формате .csv, открыть в excel ,и просуммировать столбец с фандингом по нужным датам. 2. цена SBERF ни разу не была ниже SBER, в чём можно убедиться из той же таблицы, сравнив цену SBERF и цену базы. К тому же, в таком случае фандинг в таблице был бы со знаком минус. 3. Если немного подумать, то фандинг это аналог контанго/бэквордации. Только вот фьючерс на акции торгуется всегда с контанго, за исключением случаев, когда на время жизни классического фьючерса приходится отсечка. Только вот SBERF это однодневный фьючерс с автоматической пролонгацией, отсечка компенсируется дивидендной поправкой. Так что отрицательного фандинга не будет никогда. 4. Эксперимент продолжается, я никуда не спешу.

Это с какого счета,инвестиционного или спекулятивного!? Дела- Прокурору ,а: мы- вспомним!

на спекулятивном финамовском не хуже цифра

Fran, Вы же поддержали форумчанина, одного, у которого к концу года 355 через две недели, а у Вас, к концу года, Напишите,Вам же было "ПО"..... Так когда, 355 по акции Чебанка! Вы, уже Северсталь... Газпром.... Трансуху... (Ваше) " Хорошо отработали"... А так, Да... На других счетах, депо увеличиваю в три раза... Вечерком, напомню, занят очень....

Разговор был между тобой и Прутиком. Его никто не трогал. Кто его просил комментировать ?

в смысле? вы будете пинать человека а я у вас еще разрешение спрашивать буду чтобы что то сказать? говорю же, ты считаешь себя видимо очень исключительным ... это в вашем тандеме, вернее, сквозит.

Тебе просто нужно было делать что то одно. Либо влезать со своими оскорблениями в чужие разговоры, либо врать о своих супер-профитах. В сотый раз повторяю - извинись ты тогда перед Прутиком, я бы и поныне молчал о твоём вранье.

Суть расчёта я понял. Но с 64 рублями фандинга не согласен, т.к. пока не вижу пока как его можно из этой таблички корректно вытащить и применить. Ведь в случаях, когда цена SBERF была ниже SBER, для лонговой позиции нужно прибавить фандинг к ВМ, тем самым в сумме наберется некоторая компенсация убытка на фандинге.

он исходит только из того что фандинг в табличке положительный, значит всё, автоматом списываем с лонгов, значит цена ВФ была точно выше цены БА.

Я думаю, Дил заинтересовался по существу, в целом он мыслит в правильном направлении, разберётся.

Внимание! Уважаемые посетители сайта mfd.ru, предупреждаем вас о следующем: ПАО Московская Биржа (далее – Биржа) является источником и обладателем всей или части указанной на настоящей странице Биржевой информации. Вы не имеете права без письменного согласия Биржи осуществлять дальнейшее распространение или предоставление Биржевой информации третьим лицам в любом виде и любыми средствами, её трансляцию, демонстрацию или предоставление доступа к такой информации, а также её использование в игровых, учебных и иных системах, предусматривающих предоставление и/или распространение Биржевой информации. Вы также не имеете права без письменного согласия Биржи использовать Биржевую информацию для создания Модифицированной информации предназначенной для дальнейшего предоставления третьим лицам или публичного распространения. Кроме того, вы не имеете права без письменного согласия Биржи использовать Биржевую информацию в своих Non-display системах.