Зачем частному инвестору сложные алгоритмы подсчёта доходности ? Для ОФЗ ПД можно взять вложенную сумму (цена + НКД + комиссия), размер купона и ставку налога. Ну можно ещё добавить реинвестирование (положить, что цена облигации не будет сильно меняться). Это всё равно что вклад с капитализацией.

Денежки счет любят

Ну выловишь ещё пару десятых процента, толку-то. Общую картину это не изменит. Главное, чтобы доходность по выбранному инструменту, была не ниже средней. А тут и примерного подсчёта хватит.

Зачем частному инвестору сложные алгоритмы подсчёта доходности ? Для ОФЗ ПД можно взять вложенную сумму (цена + НКД + комиссия), размер купона и ставку налога. Ну можно ещё добавить реинвестирование (положить, что цена облигации не будет сильно меняться). Это всё равно что вклад с капитализацией.

Денежки счет любят

тогда подумайте еще над одной проблемой. Пусть у Вас есть 100 ОФЗ. Купон пусть будет 33 руб. Тогда общая сумма купона будет 3 300 руб, на которые Вы сможете купить 3 ОФЗ, а 300 рублей у Вас остается не пристроенными.

тогда подумайте еще над одной проблемой. Пусть у Вас есть 100 ОФЗ. Купон пусть будет 33 руб. Тогда общая сумма купона будет 3 300 руб, на которые Вы сможете купить 3 ОФЗ, а 300 рублей у Вас остается не пристроенными.

Это относительная проблема, которая стремится к нулю при увеличении количества бумаг. Но даже на таком незначительном количестве бумаг влияние на доходность будет: 1. 0,3 * 33 = 9,9 (неполученный купон на остаток) 2. 9,9 / 103 000 = 0,000096 или 0,01% за полгода к инвестированной сумме

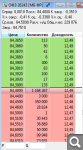

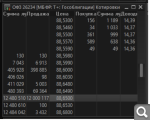

В Квике появилась, или я раньше просто не видел, график по доходностям облигация , которые в Таблице "текущие торги" в данном случае ОФЗ Рисунок отличается интересный доходность от даты погашения

В Квике появилась, или я раньше просто не видел, график по доходностям облигация , которые в Таблице "текущие торги" в данном случае ОФЗ Рисунок отличается интересный доходность от даты погашения

Я лично не вижу смысла фиксировать 12,5% доходность, если можно взять годовую бумагу с 14,3% доходностью.

На мой взгляд, при развороте бескупонной кривой (из инверсной в нормальную), этот разворот будет осуществляться за счет снижения доходности коротких бумаг, а доходность длинных останется примерно на текущих уровнях.

Если посмотреть на прошлые года, когда все было нормально более или менее (2020-2021), то длинные были на 1,5% выше ставки ЦБ. И это нормально - в смысле так и должно быть. Сейчас длинные ниже на 3-4% ставки ЦБ, то есть в ставке доходности длинных бумаг заложено снижение ставки ЦБ до 10% ближайшие 2 года ,чтобы доходность длинных стала соответствовать ставки ЦБ

По прогнозам оптимистов в конце текущего года (2024) ставка ЦБ будет 13%

Внимание! Уважаемые посетители сайта mfd.ru, предупреждаем вас о следующем: ПАО Московская Биржа (далее – Биржа) является источником и обладателем всей или части указанной на настоящей странице Биржевой информации. Вы не имеете права без письменного согласия Биржи осуществлять дальнейшее распространение или предоставление Биржевой информации третьим лицам в любом виде и любыми средствами, её трансляцию, демонстрацию или предоставление доступа к такой информации, а также её использование в игровых, учебных и иных системах, предусматривающих предоставление и/или распространение Биржевой информации. Вы также не имеете права без письменного согласия Биржи использовать Биржевую информацию для создания Модифицированной информации предназначенной для дальнейшего предоставления третьим лицам или публичного распространения. Кроме того, вы не имеете права без письменного согласия Биржи использовать Биржевую информацию в своих Non-display системах.