Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

26 декабря Банк России отозвал лицензию у коммерческого банка «Гарант-Инвест». Руководство Финансово-Промышленной Корпорации «Гарант-Инвест» поясняет, что банк является отдельной частью бизнеса акционеров ФПК «Гарант-Инвест» и отзыв лицензии на прямую не влияет на основной бизнес и деятельность АО «Коммерческая недвижимость ФПК «Гарант-Инвест» — биржевого эмитента, владельца, девелопера и управляющего коммерческой недвижимостью в Москве. Данная ситуация не затрагивает интересы и права владельцев облигаций эмитента и кредиторов. Все обязательства будут по-прежнему выполняться в полном объеме.

Таким образом отзыв лицензии у коммерческого банка «Гарант-Инвест» не повлияет на способность обслуживать долговую нагрузку. Все обязательства по банковским кредитам, а также биржевым облигациям будут выполняться в прежнем режиме.

Эмитентом облигационных выпусков является АО «Коммерческая недвижимость ФПК «Гарант-Инвест», которая владеет и управляет портфелем из 16 современных многофункциональных и торговых центров, посещаемость которых превышает 39 млн человек в год. Стоимость активов эмитента в размере 49 млрд. руб.превышает все долговые обязательства, которые на текущий момент составляютменее 33 млрд. руб.

Представители эмитента, пояснили, что банковская деятельность не связана с девелоперским бизнесом ФПК «Гарант-Инвест». Банк и Коммерческая недвижимость ФПК "Гарант-Инвест" операционно разделены: основные денежные потоки проходят через банки-кредиторы (СБЕР, ВТБ, ГПБ, ПСБ и т.д.). Объем оборотов компании, проходящих через счета в КБ «Гарант-Инвест» составляют менее 5% от общего объема ее оборотов. 100% всей арендной выручки поступают на счета «внешних» банков, в соответствие с условиями кредитных договоров. На них же и на держателей облигаций приходится 99% долга коммерческой недвижимости ФПК «Гарант-Инвест». Все финансовые показатели АО «Коммерческая недвижимость ФПК «Гарант-Инвест» основываются только лишь на деятельности компании и не включают показатели КБ «Гарант-Инвест».

Коммерческая недвижимость генерирует постоянный денежный поток от 450 арендаторов, позволяющий своевременно обслуживать долговую нагрузку. В настоящее время уровень вакантности в торговых центрах, принадлежащих ФПК «Гарант-Инвест» составляет всего 1,87%, что значительно ниже среднерыночного показателя. Торговые центры работают совершенно обособленно от банка «Гарант-Инвест» и обеспечивают устойчивые доходы, особенно сейчас, перед новогодними праздниками».

Справка:АО «Коммерческая недвижимость ФПК «Гарант-Инвест» — владелец, девелопер/редевелопери управляющий коммерческой недвижимостью в МосквеВсобственность компании входят: ТК «Галерея «Аэропорт», ТРК «Москворечье», ТЦ «Ритейл Парк», ТДК «Тульский», ТЦ «Коломенский», ТРК «Пражский Град», ТРК «Перово Молл», сеть районных торговых центров «Смолл», многофункциональное здание в центре Москвы, девелоперский проект многофункционального комплекса WESTMALL. ПортфельФПК «Гарант-Инвест» включает 450 арендаторов. НКР в мае 2024 г. подтвердило кредитный рейтинг ФПК «Гарант-Инвест» на уровне BBB.ru со стабильным прогнозом. Также эмитент имеет кредитный рейтинг от НРА на уровне ВВВ|ru| с позитивным прогнозом.

Показатель EBITDA за девять месяцев 2024 г. составил 3,26 млрд рублей, показав рост на 26% относительно аналогичного периода прошлого года. Выручка за этот период достигла 2,33 млрд рублей. Ожидается, что по итогам 2024 г. выручка ФПК «Гарант-Инвест» от аренды достигнет 3,5 млрд рублей, от финансовых активов — 1,5 млрд рублей. EBITDA составит 4,5 млрд рублей. Посещаемость 16 торговых центров компании общей площадью 127 тыс. кв. м составит около 40 млн человек (2,5 млн уникальных посетителей).

Об основных результатах операционной деятельности компании, итогах торгов на вторичном рынке по шести биржевым выпускам облигаций и выплате купонов за прошедший месяц — в обзоре Boomin.

Ключевые события

Повышение ESG-рейтинга

1 ноября 2024 г. АКРА повысило ESG-рейтинг АО «Коммерческая недвижимость ФПК «Гарант-Инвест» до уровня ESG-4 (ESG-AA). ESG-4 — очень высокая оценка в области экологии, социальной ответственности и управления, которая подразумевает, что компания уделяет повышенное внимание этим вопросам. Оценка обусловлена приемлемыми показателями «Гарант-Инвеста» в области воздействия на окружающую среду и достаточно благоприятными показателями в сфере социальной ответственности по сравнению с компаниями-аналогами. Кроме того, компанию отличает наличие политик и процедур в области управления большинством отраслевых ESG-рисков, а также относительно высокий уровень соответствия лучшим практикам. Агентство положительно оценивает наличие опыта выпуска «зеленых» финансовых инструментов. «Гарант-Инвест» является первым в России эмитентом «зеленых» облигаций в сфере недвижимости. Компания разместила и погасила уже два выпуска облигаций на Московской бирже в Секторе устойчивого развития и планирует разместить третий в будущем.

Победа в номинации на конкурсе годовых отчетов Московской биржи

ФПК «Гарант-Инвест» стал призером в ежегодном конкурсе годовых отчетов Московской биржи в номинации «Лучшее раскрытие непубличных компаний-эмитентов облигаций» в секции «Лучший годовой отчет непубличной компании». Конкурс годовых отчетов проводится уже 27 лет и является одним из важнейших событий года в области корпоративного управления и взаимодействия с инвесторами, площадкой для формирования стандартов представления информации о бизнесе и стратегии развития компании для ее стейкхолдеров. «Гарант-Инвест» уже второй год подряд становится призером мероприятия.

Публикация отчетности по МСФО и операционных показателей за девять месяцев 2024 г.

Эмитент опубликовал неаудированную промежуточную сокращенную консолидированную финансовую отчетность по МСФО и операционные показатели за девять месяцев 2024 г.

За девять месяцев 2024 г. посещаемость торговых центров (ТЦ), принадлежащих ФПК «Гарант-Инвест», достигла уровня аналогичного периода прошлого года и составила 28,4 млн человек. Уровень вакантности снизился с 2% до 1,87% по состоянию на 30 сентября 2024 г. Совокупная арендная выручка компании выросла на 7% LFL и составила 2,33 млрд рублей. Рост выручки обусловлен стабильными операционными показателями, а также увеличением доходов ТЦ за счет индексации арендных ставок и роста дохода в виде процентов с товарооборота арендаторов.

Показатель EBITDA за девять месяцев 2024 г. составил 3,26 млрд рублей, показав рост на 26% относительно аналогичного периода прошлого года. Компании удалось достичь высоких темпов роста показателя за счет увеличения арендной выручки и доходов от финансовых активов, существенно выросших, в частности, в связи с высоким значением ключевой ставки. Увеличение операционной прибыли компенсировало рост процентной нагрузки, также зависящей от ключевой ставки Банка России. По результатам первого полугодия эмитенту удалось получить чистую прибыль в размере 15 млн рублей.

Договор маркетмейкинга

19 ноября эмитент в целях поддержания цен, спроса, предложения и объема торгов облигациями серий 002Р-05, 002Р-06, 002Р-07, 002Р-08, 002Р-09, 002Р-10 заключил договор маркетмейкинга с ИК «РИКОМ-ТРАСТ».

Итоги торгов

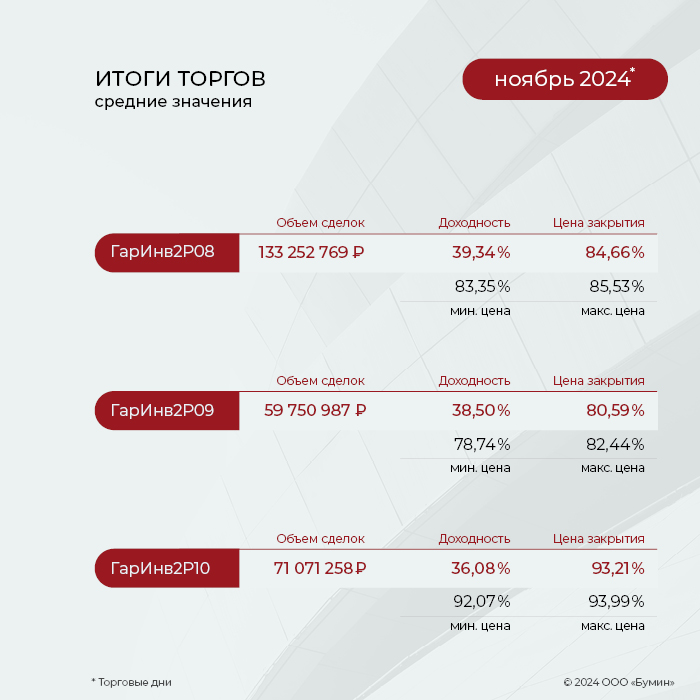

В ноябре котировки выпуска серии 002Р-10 держались на уровне 89,6% от номинала (-3,3% за месяц). Месячный объем торгов оставался высоким и достиг 71 млн рублей. 7 ноября состоялась выплата 3-го купона по ставке 23,76%. Ставка 4-го купона увеличена до 25,5% годовых.

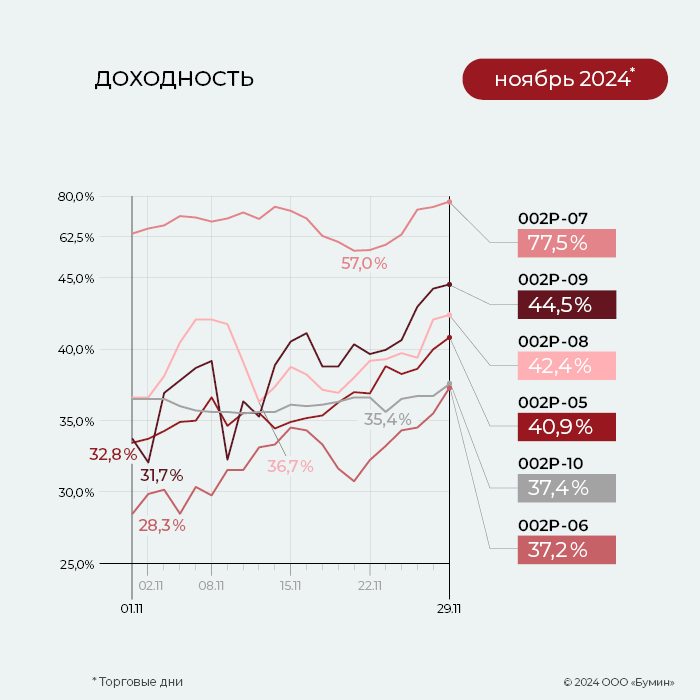

В ноябре среди всех выпусков эмитента максимальный объем торгов был зафиксирован по выпуску серии 002Р-08. Показатель за месяц составил 133,2 млн рублей, что на 12% больше октябрьского результата. Цена выпуска за месяц опустилась с 86,3 до 83%. Доходность увеличилась с 37 до 42,4% годовых.

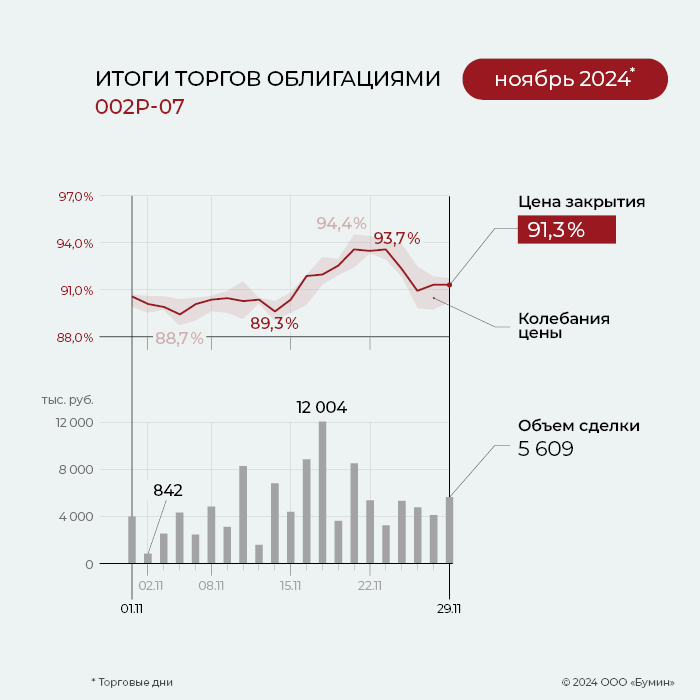

Месячный объем торгов по выпуску серии 002Р-07 в ноябре увеличился на 7,5% и достиг 104,2 млн рублей. Доходность облигаций выросла с 64,2% до 77,5% годовых к дате оферты (14 марта 2025 г.). Цена выпуска в ноябре держалась вблизи отметки 90%, а месяц был закрыт на уровне 91,3% от номинала.

В ноябре по выпуску серии 002Р-09 объем торгов составил почти 60 млн рублей, что на 25,6% ниже показателя предыдущего месяца. Котировки бумаги также продолжают снижаться, опустившись до новых минимальных значений. За месяц цена выпуска снизилась с 85,1 до 75,1% от номинала. Доходность выпуска выросла с 33,4% до 44,5% годовых.

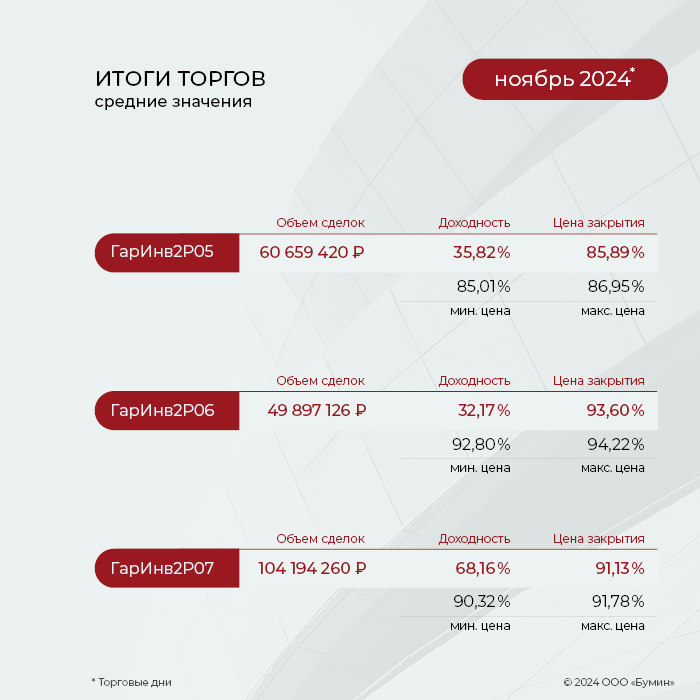

Месячный объем торгов по выпуску серии 002Р-06 составил 49,9 млн рублей, что всего на 2,7% меньше результата октября. Цена облигаций в ноябре была стабильной, торги проходили в диапазоне 92-96% от номинала. Доходность выпуска по итогам месяца достигла 37,2% годовых к дате погашения (5 мая 2025 г.).

Месячный объем торгов по выпуску 002Р-05 в ноябре составил 60,7 млн рублей (+6% к показателю предыдущего месяца). Цена облигаций продолжает снижаться. За месяц котировки бумаг опустились с 87,4% до 83,6% от номинала. Доходность выпуска в ноябре выросла с 32,8% до 40,9% годовых.

Купонные выплаты

Купонные выплаты по выпуску серии 002Р-05 начислены из расчета 14,75% годовых. Общая сумма выплат по выпуску составила 55 млн 155 тыс. рублей (8-й купон), по одной бумаге — 36,77 рубля.

Купонные выплаты по выпуску серии 002Р-06 начислены из расчета 13% годовых. Общая сумма выплат по выпуску составила 21 млн 360 тыс. рублей (18-й купон), по одной бумаге — 10,68 рубля.

Купонные выплаты по выпуску серии 002Р-07 начислены из расчета 13% годовых. Общая сумма выплат по выпуску составила 42 млн 720 тыс. рублей (15-й купон), по одной бумаге — 10,68 рубля.

Купонные выплаты по выпуску серии 002Р-08 начислены из расчета 18% годовых. Общая сумма выплат по выпуску составила 44 млн 370 тыс. рублей (9-й купон), по одной бумаге — 14,79 рубля.

Купонные выплаты по выпуску серии 002Р-09 начислены из расчета 17,6% годовых. Общая сумма выплат по выпуску составила 35 млн 761 тыс. 953 рубля 85 копеек (7-й купон), по одной бумаге — 14,47 рубля.

Купонные выплаты по выпуску серии 002Р-10 начислены из расчета 23,76 % годовых. Общая сумма выплат по выпуску составила 29 млн 295 тыс. рублей (3-й купон), по одной бумаге — 19,53 рубля.

Таким образом, общая сумма купонных выплат в ноябре составила 228,7 млн рублей. В обращении находится шесть выпусков биржевых облигаций компании на общую сумму 14,5 млрд рублей.

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

Об основных результатах операционной деятельности компании, итогах торгов на вторичном рынке по шести биржевым выпускам облигаций и выплате купонов по пяти выпускам за прошедший месяц — в обзоре Boomin.

Стратегию устойчивого развития (ESG) ФПК «Гарант-Инвест» реализует с 2019 г. Компания стремится интегрировать экологические стандарты, социальные гарантии, прозрачное корпоративное управление и стандарты ответственного ведения бизнеса в текущую деятельность вне зависимости от уровня общей неопределенности. ФПК «Гарант-Инвест» первой в России выпустила и погасила «зеленые» облигации в сфере недвижимости. Бумаги имели ESG-рейтинг от АКРА.

Итоги торгов

Повышение ключевой ставки Банком России с 19 до 21% в октябре отразилось негативно на всем фондовом рынке. Котировки многих облигаций значительно опустились.

Это также коснулось флоатеров. Хотя их купонная доходность плавающая и зависит от изменений ключевой ставки, это не спасло цены облигаций от снижения из-за панического настроения игроков, царящего на рынке в эти дни.

Так, по выпуску серии 002Р-10 цена после 25 октября опускалась до минимального значения 92% от номинала. На конец месяца цена облигаций составила 94,2%. При этом выпуск остается наиболее ликвидным среди остальных облигаций эмитента. Месячный объем торгов составил 128,4 млн рублей. Вероятно, после выплаты 3 купона (7 ноября) котировки бумаги вновь пойдут вверх, так как ставка купона увеличится с 23,76 до 25,5% годовых.

Высокая ликвидность сохраняется у выпуска серии 002Р-08. Объем торгов за октябрь составил 119,2 млн рублей, однако это на 21,2% ниже результата сентября. Доходность выпуска за месяц выросла с 27,3 до 37,5% годовых. По итогу торгов 31 октября цена облигаций составила 85% от номинала.

В октябре по выпуску серии 002Р-09 объем торгов достиг уровня 80,3 млн рублей, что на 37% выше сентябрьского показателя. Средняя доходность за месяц выросла с 26,52 до 30,33% годовых.

Месячный объем торгов по выпуску серии 002Р-07 составил 96,9 млн рублей. Доходность (максимальная среди всех выпусков эмитента) облигаций за месяц выросла с 44,8 до 65,7% годовых к дате оферты (14 марта 2025 г.).

Месячный объем торгов по выпуску серии 002Р-06 впервые за последние три месяца снизился. Показатель, равный 51,3 млн рублей, оказался на 45% ниже сентябрьского результата и на 33% ниже объема за август (76,8 млн). Цена облигаций за месяц выросла с 92,8 до 93,9% от номинала, несмотря на увеличение ключевой ставки. Доходность выпуска осталась на уровне 29% годовых.

Месячный объем торгов выпуском 002Р-05 в октябре составил 57,3 млн рублей (-41,4% от сентябрьского объема). Цена облигаций за месяц не подверглась существенным изменениям, она опустилась с 88,8 до 86,2% от номинала. Минимальное значение цены было зафиксировано 31 октября и составило 86,2%. Доходность выпуска в октябре выросла с 29,2 до 33,2% годовых.

Купонные выплаты

Купонные выплаты по выпуску серии 002Р-06 начислены из расчета 13% годовых. Общая сумма выплат по выпуску составила 21 млн 360 тыс. рублей (17-й купон), по одной бумаге — 10,68 рубля.

Купонные выплаты по выпуску серии 002Р-07 начислены из расчета 13% годовых. Общая сумма выплат по выпуску составила 42 млн 720 тыс. рублей (14-й купон), по одной бумаге — 10,68 рубля.

Купонные выплаты по выпуску серии 002Р-08 начислены из расчета 18% годовых. Общая сумма выплат по выпуску составила 44 млн 370 тыс. рублей (8-й купон), по одной бумаге — 14,79 рубля.

Купонные выплаты по выпуску серии 002Р-09 начислены из расчета 17,6% годовых. Общая сумма выплат по выпуску составила 35 млн 761 тыс. 953 рубля 85 копеек (6-й купон), по одной бумаге — 14,47 рубля.

Купонные выплаты по выпуску серии 002Р-10 начислены из расчета 23,03% годовых. Общая сумма выплат по выпуску составила 28 млн 395 тыс. рублей (2-й купон), по одной бумаге — 18,93 рубля.

Таким образом, общая сумма выплат по пяти выпускам эмитента составила 172,6 млн рублей.

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

Московский девелопер победил в конкурсе годовых отчетов Московской биржи в номинации «Лучшее раскрытие непубличных компаний-эмитентов облигаций» в секции «Лучший годовой отчет непубличной компании».

31 октября 2024 г. состоялась церемония награждения победителей XXVII ежегодного конкурса годовых отчетов, организаторами которого выступает Московская биржа.

«Очередная победа «Гарант-Инвеста» в номинации, посвященной качеству раскрываемой нами информации, говорит о том, что мы не отступаем от выбранной изначально стратегии — прозрачности, открытости и уважения к нашим инвесторам. Раскрытие корпоративной информации — основа коммуникаций на финансовом рынке. Это инструмент, помогающий завоевать доверие в инвестсообществе, рассказать о том, чем живет компания — например, как мы развиваем корпоративное управление, какие имеем финансовые показатели и так далее. Если ты стал эмитентом, то должен понимать, что важно тем, кто вложил в тебя в деньги, и максимально емко предоставлять им эту информацию», — прокомментировал Boomin президент ФПК «Гарант-Инвест» Алексей Панфилов.

В 2024 г. количество участников конкурса увеличилось на четверть по сравнению с прошлым годом, заявки на участие в конкурсе подали 106 компаний, среди них — крупнейшие российские компании-лидеры рынка в своих сегментах: Газпром, Сбербанк, РЖД, Аэрофлот, Северсталь, Лукойл, Татнефть, Россети, Норильский никель, ФосАгро, Интер РАО, ЕвроХим и др. Участники представляют банковский сектор, информационные технологии, лесную промышленность, металлургию, нефтегазовую отрасль, потребительский сектор, строительство, телекоммуникации, транспорт, химическую промышленность и электроэнергетику.

«Конкурс годовых отчетов имеет особое значение: он подчеркивает важность прозрачности и ответственности перед инвесторами и обществом в целом. Московская биржа всегда поддерживала инициативы, направленные на повышение качества корпоративного управления и информационной открытости. Годовой отчет не просто документ, это лицо организации, которое демонстрирует ее ценности, стратегию развития и готовность к открытому диалогу со всеми заинтересованными сторонами. Мы убеждены, что прозрачные и понятные отчеты способствуют укреплению доверия инвесторов, улучшению деловой репутации компаний и развитию финансового рынка страны», — прокомментировал Сергей Швецов, председатель наблюдательного совета Московской биржи.

Конкурс годовых отчетов проводится уже 27 лет и является одним из важнейших событий года в области корпоративного управления и взаимодействия с инвесторами, площадкой для формирования стандартов представления информации о бизнесе и стратегии развития компании для ее стейкхолдеров. ФПК «Гарант-Инвест» уже второй год подряд становится призером мероприятия.

АО «Коммерческая недвижимость ФПК «Гарант-Инвест» опубликовало неаудированную промежуточную сокращенную консолидированную финансовую отчетность по МСФО и операционные показатели за девять месяцев 2024 г.

Ключевые финансовые показатели за девять месяцев 2024 г., млн рублей (за исключением %):

9 мес. 2024

9 мес. 2023

% изм.

Выручка

2 329

2 182

7%

EBITDA*

3 260

2 596

26%

30.09.2024

31.12.2023

% изм.

Активы

49 085

44 888

9%

Инвестиционная стоимость

34 488

32 838

5%

Чистый долг

34 213

30 011

14%

Чистый долг/EBITDA

7,9

8,6

(8)%

*- помимо арендной выручки компания включает в показатель EBITDA доходы от своих финансовых активов

Операционные показатели

За девять месяцев 2024 г. посещаемость торговых центров (ТЦ), принадлежащих ФПК «Гарант-Инвест», достигла уровня аналогичного периода прошлого года и составила 28,4 млн человек. Уровень вакантности снизился с 2% до 1,87% по состоянию на 30 сентября 2024 г. Согласно данным ведущих консультантов рынка недвижимости (Nikolers, Core.xp и др.) доля вакантных площадей в среднем по портфелю компании существенно ниже средней вакантности по Москве. Уровень вакантности рассчитывается как соотношение вакантной и арендопригодной площади (GLA в квадратных метрах). Вакантными являются не приносящие доход помещения торгового центра. Рост неторговой функции в ТЦ также способствует минимальному количеству лотов, не генерирующих доход.

Доля вакантных площадей объектов недвижимости на 30 сентября 2024 г.:

% вакантных площадей

ТК «Галерея Аэропорт»

0,54%

ТРК «Москворечье»

3,40%

ТЦ «Ритейл Парк»

1,74%

ТЦ «Коломенский»

0,84%

ТРК «Пражский Град»

0,02%

ТРК «Перово Молл»

0,64%

ТДК «Тульский»

0,71%

Сеть ТЦ «Смолл»

5,53%

МФК Колобовский, 19

0,00%

МФК Колобовский, 23

0,73%

1,87%

Финансовые показатели

Совокупная арендная выручка компании выросла на 7% LFL и составила 2,33 млрд рублей. Рост выручки обусловлен стабильными операционными показателями, а также увеличением доходов торговых центров за счет индексации арендных ставок и роста дохода в виде процентов с товарооборота арендаторов.

Показатель EBITDA за девять месяцев 2024 г. составил 3, 26 млрд рублей, показав рост на 26% относительно аналогичного периода прошлого года. Компании удалось достичь высоких темпов роста показателя за счет увеличения арендной выручки и доходов от финансовых активов, существенно выросших в частности в связи с высоким значением ключевой ставки.

Увеличение операционной прибыли компенсировало рост процентной нагрузки, также зависящей от ключевой ставки Банка России. По результатам первого полугодия эмитенту удалось получить чистую прибыль в размере 15 млн рублей.

По словам представителей эмитента, рост консолидированного чистого долга на 14% с начала года является следствием того, что компания находится в активной инвестиционной фазе, в частности в связи с реализацией проекта строительства комьюнити-центра в г. Люберцы.

Показатель «чистый долг/EBITDA» на 30 сентября 2024 г. снизился до 7,9х. Такой результат стал возможен благодаря целенаправленным усилиям «Гарант-Инвеста», ориентированным на повышение операционных доходов. Финансовая политика компании направлена на дальнейшее снижение данного показателя на горизонте трех-пяти лет.

«Гарант-Инвест» сохраняет устойчивость в условиях высоких ставок и безукоризненно выполняет свои обязательства во всех сферах. Результаты девяти месяцев 2024 г. позволяют рассчитывать на выполнение основных стратегических планов по итогам 2024 г.», — прокомментировали представители эмитента.

Коэффициент EBITDA/Interest по результатам девяти месяцев 2024 г. остался на уровне 1х, несмотря на существенный рост процентной нагрузки, возникший из-за значительного роста ключевой ставки Банка России с начала года (стоимость обслуживания долга напрямую зависит от этого параметра).

1 ноября 2024 г. АКРА повысило ESG-рейтинг АО «Коммерческая недвижимость ФПК «Гарант-Инвест» до уровня ESG-4 (ESG-AA). ESG-4 — очень высокая оценка в области экологии, социальной ответственности и управления, которая подразумевает, что компания уделяет повышенное внимание этим вопросам.

Оценка обусловлена приемлемыми показателями «Гарант-Инвеста» в области воздействия на окружающую среду и достаточно благоприятными показателями в сфере социальной ответственности по сравнению с компаниями-аналогами. Кроме того, компанию отличает наличие политик и процедур в области управления большинством отраслевых ESG-рисков, а также относительно высокий уровень соответствия лучшим практикам.

Дополнительными положительными факторами являются существенный вклад эмитента в развитие социальной сферы городских районов, в которых расположены объекты недвижимости под управлением, и большой опыт в выпуске «зеленых» облигаций.

«Многие годы мы стараемся вести свою деятельность в соответствии с ESG-принципами, что среди прочего предполагает заботу об окружающей среде и ответственное инвестирование. Повышение ESG-рейтинга подтверждает то, что устойчивое развитие для нас — это не просто тренд, на котором можно дополнительно себя «пиарить», это неотъемлемая часть философии нашего бизнеса. Теми же энергоэффективными технологиями мы занимаемся уже 20 лет, и что бы ни происходило в экономике страны, на финансовых рынках, мы будем продолжать это делать. Мы просто делаем то, что считаем важным — для людей, города, экологии. И высокая оценка рейтингового агентства показывает, что мы на правильном пути», — прокомментировал Boonin президент ФПК «Гарант-Инвест» Алексей Панфилов.

АКРА отмечает, что компания демонстрирует низкие показатели выбросов вредных веществ, и для нее характерен высокий уровень управления экологическими рисками.

«Гарант-Инвест» на постоянной основе осуществляет оценку экологических и климатических рисков, имеет собственную экологическую политику, сертификационную систему энергетического и экологического менеджмента, создал необходимые центры компетенций по формированию стратегии в сфере экологии. Рейтинговое агентство также подчеркивает, что компания разработала механизмы внешней коммуникации и обратной связи для обращений по вопросам экологии, имеет партнерские отношения с некоммерческими организациями, а также заданные целевые показатели энергоэффективности и эффективности использования воды, которые зафиксированы в проектах, реализованных с долей «зеленых» облигаций в финансировании.

Агентство положительно оценивает наличие опыта выпуска «зеленых» финансовых инструментов. «Гарант-Инвест» является первым в России эмитентом «зеленых» облигаций в сфере недвижимости. Компания разместила и погасила уже два выпуска облигаций на Московской бирже в Секторе устойчивого развития и планирует разместить третий в будущем.

АКРА также отмечает, что «Гарант-Инвест» демонстрирует достаточный уровень соответствия лучшим практикам корпоративного управления. В компании принят «Кодекс корпоративной этики», существуют надзор за практиками корпоративного управления, служба управления рисками и комплаенс, а также политика в отношении сделок с аффилированными сторонами.

«Гарант-Инвест» не собирается останавливаться на достигнутом и сейчас сконцентрирован на дальнейшем развитии корпоративного управления. До конца 2024 г. АКРА ожидает принятие ряда внутренних нормативных документов, а также изменение состава совета директоров компании и переформирование профильных комитетов, что при прочих равных может положительно сказаться на уровне рейтинга в будущем.

Медиахолдинг РБК и рейтинговое агентство НКР в октябре представили результаты третьего ежегодного ESG-индекса российского бизнеса. ФПК «Гарант-Инвест» вошла в первый уровень (наивысший) соответствия стандартам устойчивого развития.

АО «Коммерческая недвижимость ФПК «Гарант-Инвест» участвует в ESG-индексе с 2022 г., за это время благодаря активным действиям в рамках стратегии устойчивого развития компании удалось подняться с третьего до первого уровня соответствия ESG-стандартам.

В рамках составления индекса учитывалось соответствие компании экологическим, социальным и управленческим стандартам. АО «Коммерческая недвижимость ФПК «Гарант-Инвест» вошла в рейтинг наряду с такими общеизвестными компаниями, как «Аэрофлот», «Росатом», «Северсталь», «Юнилеверс», Х5 Group и др.

«Мы изначально во главу угла ставили устойчивое развитие, которое подразумевает понимание социальной ответственности за городскую среду, за Москву. Мы рассматриваем ESG-концепцию как неотъемлемую часть нашей долгосрочной стратегии и один из ключевых факторов ее конкурентоспособности и инвестиционной привлекательности. Это часть нашей философии: мы не только зарабатываем деньги, но и улучшаем обстановку вокруг себя. Люди видят, что ты делаешь для города, и отвечают лояльностью. Мы гордимся тем, что наша компания продолжает совершенствоваться в этой области даже в кризисных условиях», — комментирует президент ФПК «Гарант-Инвест» Алексей Панфилов.

Применение ESG-технологий в девелопменте не только минимизирует вред окружающей среде, но и повышает эффективность бизнеса. Применение ESG-технологий при проектировании и строительстве позволяет снизить негативное воздействие ТЦ на окружающую среду, уменьшить расходы на эксплуатацию здания и повысить уровень комфорта для посетителей и арендаторов.

Стратегию устойчивого развития (ESG) эмитент утвердил еще в 2019 г. Несмотря на общий негативный экономический фон последних лет, устойчивое развитие остается значимой составляющей долгосрочной стратегии ФПК «Гарант-Инвест». Компания стремится интегрировать экологические стандарты, социальные гарантии, прозрачное корпоративное управление и стандарты ответственного ведения бизнеса в текущую деятельность вне зависимости от уровня общей неопределенности.

«Гарант-Инвест» — первый в России эмитент «зеленых» облигаций в сфере недвижимости, который имеет ESG-рейтинг от АКРА. На данный момент оба «зеленых» выпуска погашены. Ранее представители компании заявляли о возможности выхода на биржу с новым.

НКР в мае 2024 г. подтвердило кредитный рейтинг ФПК «Гарант-Инвест» на уровне BBB.ru со стабильным прогнозом. Также эмитент имеет кредитный рейтинг от НРА на уровне ВВВ|ru| с позитивным прогнозом. В обращении находится шесть выпусков биржевых облигаций компании на общую сумму 14,5 млрд рублей.

Об основных результатах операционной деятельности компании, итогах торгов на вторичном рынке по шести биржевым выпускам облигаций и выплате купонов по пяти выпускам за прошедший месяц — в обзоре Boomin.

Ключевые события

В конце сентября АО «Коммерческая недвижимость ФПК «Гарант-Инвест»опубликовало отчет эмитента за шесть месяцев 2024 г. Согласно документу, выручка компании по договорам аренды инвестиционной собственности составила 1,55 млрд рублей (+7,1% к тому же периоду 2023 г.). EBITDA достигла 2,1 млрд рублей (+44,3%). Показатель рентабельности по EBITDA составил 137%, против 102% за шесть месяцев 2023 г. Рентабельность по EBITDA превысила 100%. Согласно принятой в компании учетной политике, параметр EBITDA включает также доходы от финансовых активов, которые не отражаются на выручке. Компания завершила период с чистой прибылью в размере 12,1 млн рублей (+14,7%).

Посещаемость торговых центров ФПК «Гарант-Инвест» за шесть месяцев 2024 г. составила 18,9 млн человек. Уровень вакантности на 30 июня 2024 г. сократился до 1,89% против 2% на конец 2023 г.

В интервью ИК «Диалот» генеральный президент ФПК «Гарант-Инвест» Алексей Панфилов заявил о планах построить в Москве десять комьюнити-центров. По масштабу и концепции это будут объекты, похожие на WESTMALL (28 тыс. м2), открытие которого запланировано на осень текущего года. В ближайшие недели компания планирует приступить к строительству второго комьюнити-центра в Люберцах. Его общая площадь составит 20 тыс. м2. Стоимость строительства — 3,2 млрд рублей.

Итоги торгов

27 сентября закончилось размещение двухлетних облигаций ФПК «Гарант-Инвест» серии 002Р-10. Выпуск объемом 1,5 млрд рублей был выкуплен за 36 торговых сессий и 1 995 сделок.

Высокий спрос на бумаги серии 002Р-10 остается и на вторичном рынке. За сентябрь суммарный объем торгов составил 145,6 млн рублей, на 15,1% больше показателя предыдущего месяца. Выпуск торгуется стабильно вблизи номинального значения.

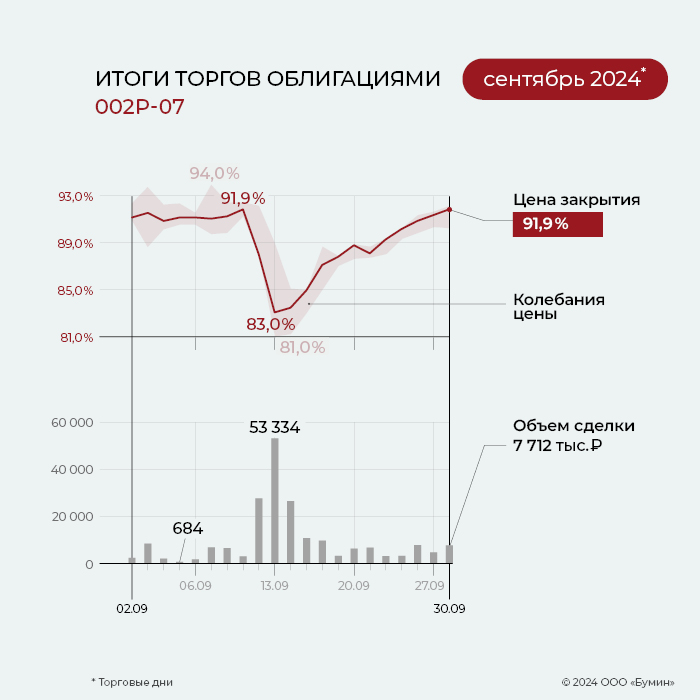

Максимальная средняя доходность (54,25% к дате оферты) за сентябрь зафиксирована у выпуска серии 002Р-07. Месячный объем торгов составил 203,5 млн рублей, на 27% больше результата за август. Несмотря на то, что в середине сентября котировки облигаций снижались до 81% от номинала, к концу месяца цена восстановилась до прежних значений (91,9%).

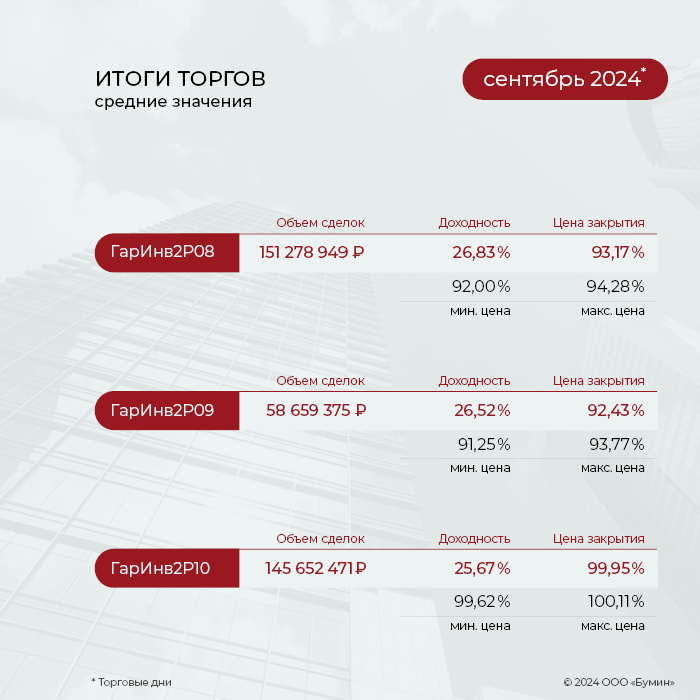

В сентябре по выпуску серии 002Р-09 объем торгов составил 58,7 млн рублей. Показатель средней доходности вырос с 22,69% до 26,52% годовых. Цена облигаций на конец месяца составила 92,1% от номинала.

В сентябре высокая ликвидность выпуска серии 002Р-08 сохранилась, месячный объем торгов составил 151,3 млн рублей (-25,6% о результата предыдущего периода). По итогам торгов за 30 сентября цена облигаций составила 92,7% от номинала, а доходность — 27,1% годовых.

Второй месяц подряд продолжают расти объемы торгов по выпуску серии 002Р-06. Суммарный объем за сентябрь достиг 94,1 млн рублей, на 22,6% выше результата августа. Сравнивая цены облигаций начала и конца сентября, существенных изменений не зафиксировано, цена опустилась с 93,9% до 93,3% от номинала. Доходность облигаций выросла с 26% до 30,1% годовых.

Месячный объем торгов выпуском 002Р-05 в сентябре увеличился более, чем в два раза. Показатель составил 97,9 (+135%). Цена облигаций за месяц снизилась с 91,5% до 88,6% от номинала. На конец сентября доходнось выпуска составила 29,4% годовых.

Купонные выплаты

Купонные выплаты по выпуску серии 002Р-06 начислены из расчета 13% годовых. Общая сумма выплат по выпуску составила 21 млн 360 тыс. рублей (16-й купон), по одной бумаге — 10,68 рублей.

Купонные выплаты по выпуску серии 002Р-07 нначислены из расчета 13% годовых. Общая сумма выплат по выпуску составила 42 млн 720 тыс. рублей (13-й купон), по одной бумаге — 10,68 рублей.

Купонные выплаты по выпуску серии 002Р-08 начислены из расчета 18% годовых. Общая сумма выплат по выпуску составила 44 млн 370 тыс. рублей (7-й купон), по одной бумаге — 14,79 рублей.

Купонные выплаты по выпуску серии 002Р-09 начислены из расчета 17,6% годовых. Общая сумма выплат по выпуску составила 35 млн 761 тыс. 953 рубля 85 копеек (5-й купон), по одной бумаге — 14,47 рублей.

Купонные выплаты по выпуску серии 002Р-10 начислены из расчета 22,5% годовых. Общая сумма выплат по выпуску составила 17 млн 490 тыс. 123 рублей 76 копеек (1-й купон), по одной бумаге — 18,49 рублей.

Таким образом, общая сумма выплат по пяти выпускам эмитента составила 161,7 млн рублей.

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

Девелоперу удалось улучшить основные финансовые показатели, и укрепить позиции на столичном рынке торговой недвижимости.

По данным отчетаАО «Коммерческая недвижимость ФПК «Гарант-Инвест» за первое полугодие 2024 г., выручка по договорам аренды инвестиционной собственности составила 1,55 млрд рублей, что на 7,1% превышает показатель аналогичного периода прошлого года. EBITDA достигла 2,1 млрд рублей (+44,3%). Показатель рентабельность по EBITDA составил 137%, против 102% за шесть месяцев 2023 г. Рентабельность по EBITDA превышает 100%. Согласно принятой в компании учетной политике, параметр EBITDA включает также доходы от финансовых активов, которые не отражаются в выручку.

Компания завершила период с чистой прибылью в размере 12,1 млн рублей (+14,7%).

Капитальные затраты ФПК «Гарант-Инвест» составили 1,79 млрд рублей, против 344 млн рублей за аналогичный период прошло года. Рост капитальных затрат в компании объяснили нахождением бизнеса в активной инвестиционной фазе. Чистый долг на 30 июня 2024 г. составил 32,7 млрд рублей (+14,8%).

«Рост консолидированного чистого долга произошел вследствие инвестиций, проводимых компанией в программу реновации существующих торговых центров, а также в связи со строительством комьюнити-центра WESTMALL и комьюнити-центра в г. Люберцы», — говорится в отчете эмитента.

Отношение чистого долга к EBITDA за последние 12 месяцев составило 7,9х, против 9,0x в аналогичном прошлом периоде.

Посещаемость торговых центров ФПК «Гарант-Инвест» по итогам полугодия составила 18,9 млн человек, что соответствует уровню аналогичного периода прошлого года. Уровень вакантности на 30 июня 2024 г. сократился до 1,89% (против 2% на конец 2023 г.), что существенно ниже средней вакантности по Москве. Среди конкурентных преимуществ компании — удачное месторасположения торговых центров, грамотная маркетинговая политика и интересные для арендаторов условий долгосрочного сотрудничества.

Привлеченные с помощью двухлетних облигаций серии 002Р-10 инвестиции в объеме 1,5 млрд рублей компания планирует направить на рефинансирование долга.

АО «Коммерческая недвижимость ФПК «Гарант-Инвест»завершило размещения среди квалифицированных инвесторов двухлетних облигации серии 002Р-10 объемом 1,5 млрд рублей. С выпуском компания вышла на биржу 9 августа 2024 г. Ставка 1-го купона установлена на уровне 22,5% годовых. Ставки последующих ежемесячных купонов определяются по формуле: ключевая ставка Банка России плюс 4,5% годовых. Организаторами размещения выступили Газпромбанк, БКС КИБ и ИБ «Синара».

Как рассказали Boomin в ФПК «Гарант-Инвест», максимальная заявка на покупку бумаг на первичном рынке составила 250 млн рублей, минимальная — 1000 рублей.

Привлеченные инвестиции ФПК «Гарант-Инвест» планирует направить на рефинансирование банковских кредитов. Если сейчас доля банковского фондирования в долговом портфеле компании составляет 68%, а облигационных займов — 32%, то в перспективе двух лет компания планирует достичь паритета между двумя источниками.

ФПК «Гарант-Инвест» активно наращивает присутствие на рынке коммерческой недвижимости Москвы. Сейчас портфель компании включает 16 торговых центров общей площадью 127 тыс. кв. м. На осень текущего года запланировано открытие 17-го объекта — комьюнити-центра WESTMALL площадью 28 тыс. кв. м. В ближайшие недели ФПК «Гарант-Инвест» планирует начать строительство комьюнити-центра в Люберцах, общая площадь которого составит 20 тыс. кв. м. По итогам первого полугодия, посещаемость торговых центров компании составила 18,9 млн человек. Показатель вакантности на 30 июня 2024 г. сократился до 1,89%, что значительно ниже среднего показателя в торговых центрах Москвы (от 6% до 9%). В ФПК «Гарант-Инвест» ожидают дальнейшего снижения доли вакантных площадей.

НКР в мае 2024 г. подтвердило кредитный рейтинг ФПК «Гарант-Инвест» на уровне BBB.ru со стабильным прогнозом. Также эмитент имеет кредитный рейтинг от НРА на уровне ВВВ|ru| с позитивным прогнозом. В обращении находится шесть выпусков биржевых облигаций компании на общую сумму 14,5 млрд рублей.

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)