Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

В России множится перечень мер поддержки малого и среднего предпринимательства в условиях санкций со стороны стран Запада. На помощь в праве рассчитывать и эмитенты.

На прошлой неделе МСП Банк («дочка» Корпорации МСП) начал принимать заявки на инвестиционные и оборотные кредиты для малых и средних предприятий (МСП) в рамках новых программ льготного кредитования Корпорации МСП и Банка России. Они дают возможность бизнесу получить оборотные кредиты сроком до одного года, а также инвестиционные кредиты на срок до трех лет.

Программа оборотного кредитования позволит малому бизнесу получить льготный кредит (или рефинансировать ранее полученный) по ставке не выше 15% годовых, а средним предприятиям — не выше 13,5%. Ставка по инвестиционным кредитам не превысят 15% для малых и 13,5% для средних предприятий. Полученные средства заемщик сможет направить на приобретение оборудования, недвижимости, транспорта. На обе программы, рассчитанные до конца 2022 года, выделен лимит в размере 500 млрд рублей.

«Банк, как участник «зонтичного» механизма, может выдавать кредиты под 50-процентное поручительство Корпорации МСП. Все это происходит автоматически при обращении в банк», — отметил председатель правления МСП Банка Петр Засельский.

Кроме этого, для МСП, у которых основной или дополнительный код ОКВЭД включен правительством РФ в перечень пострадавших отраслей (всего более 70 кодов), доступна реструктуризация кредитов в виде кредитных каникул сроком на шесть месяцев. В течение этого времени заемщик имеет право не гасить основной долг и проценты по нему. На кредитные каникулы вправе претендовать компании, заключившие договоры до 1 марта 2022 года.

«Для малых и средних предприятий, ОКВЭД которых не попал в перечень пострадавших отраслей, программа реструктуризации также возможна. Единственным отличием будет уплата процентов в льготный период», — сообщили в МСП Банке. Подать заявление на получение льготы можно до 30 сентября 2022 года.

Отдельный блок мер господдержки касается IT-сектора. В апреле стартует программа по льготному кредитованию высокотехнологичных инновационных компаний в рамках федерального проекта «Взлет — от стартапа до IPO». Ее оператором также выступает МСП Банк. Заемщики смогут получить кредит под льготный процент, не превышающий 3%. Максимальный размер кредита на инвестиционные цели или на пополнение оборотных средств установлен в 500 млн рублей и на срок до трех лет. Претендовать на льготу смогут МСП с объемом годовой выручки не менее 100 млн рублей и среднегодовым темпом роста выручки — от 12%.

Также до конца года в стране введен мораторий на проверки предприятий всех форм бизнеса. Внеплановые проверки теперь возможны только в исключительных случаях. При этом для IT-компаний мораторий установлен на три года. «Основная задача моратория — дать возможность бизнесу сконцентрироваться на основной работе, не отвлекаясь на общение с государством при проверках», — пояснили в Корпорации МСП. Ожидается, что общее число проверок бизнеса в 2022 году снизится в пять-шесть раз (100-150 тыс.) по сравнению с прошлым годом (740 тыс.).

Господдержка не обойдет и участников публичного долгового рынка. 29 марта Московская биржа приняла решение поддержать эмитентов, чьи бумаги включены в Сектор Роста. Для них установлен льготный период. Ближайшие полгода торговая площадка будет использовать кредитный рейтинг эмитента, выпуска облигаций или поручителя (гаранта), присвоенный до 1 февраля 2022 года. В настоящее время в Секторе Роста обращаются 46 выпусков ценных бумаг, в том числе 31 — эмитентов МСП.

Банк России рассматривает возможность введения налоговых каникул, «сузив целевую категорию эмитентов до высокотехнологичных компаний с выручкой до 25 млрд рублей и компаний — субъектов малого и среднего предпринимательства, а также ограничить налоговые каникулы периодом 2022–2024 годов по купонному доходу и дивидендам, выплаченным в 2022–2024 годах» (цитата по РБК).

«Банк России рассматривает поддержку МСП за счет рефинансирования не только кредитов, но и облигационных займов, размещенных ранее в виде биржевых облигаций на Московской бирже. Поддержка может быть как в виде выдачи кредита на погашение облигаций, так и в виде субсидирования разницы между процентной ставкой купона нового выпуска и величины 8,5% или 13,5% в случае, если эмитент решит рефинансировать облигационный выпуск за счет размещения нового выпуска на бирже», — рассказал Boomin директор по стратегии ИК «Финам» Ярослав Кабаков.

Ужесточение антироссийских санкций из-за ситуации на Украине не поколебало готовность эмитентов исполнять свои обязательства перед владельцами облигаций в полном объеме. Во всяком случае, об этом заявили все опрошенные Boomin компании. Но чтобы удержать рыночные позиции, многим из них пришлось спешно переориентироваться с Запада на Восток, с евро на юани, с импорта на отечественную продукцию.

Дефолтные ожидания

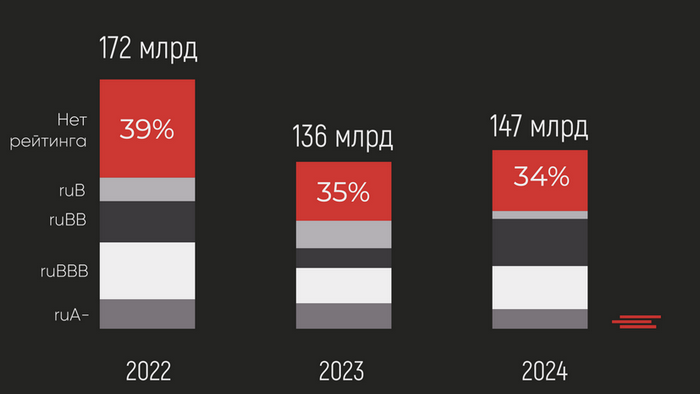

Исходя из исторической частоты дефолтов, осенью 2021 года рейтинговое агентство «Эксперт РА» допустило неисполнение обязательств «более чем по семи облигационным выпускам с рассматриваемыми кредитными рейтингами в 2022 году». Очевидно, что после того, как президент России Владимир Путин объявил о проведении специальной операции на территории Украины, а Запад ввел в отношении Российской Федерации беспрецедентные по масштабу и жесткости санкции, положение российских компаний серьезно усугубилось, риск дефолтов на рынке ВДО значительно вырос. По данным «Эксперт РА», в текущем году эмитентам с рейтингами А- и ниже предстоит пройти через 127 оферт и погашений на сумму 172 млрд рублей.

«Почти все прогнозы, сделанные в 2021 году и в начале 2022-го, на текущий момент потеряли актуальность из-за стремительно меняющейся ситуации практически во всем. С одной стороны, мы видим давление на многие бизнесы из-за резко выросшей стоимости заимствований, ослабление курса рубля, что может привести к ухудшению рентабельности компаний, их способности обслуживать более дорогой долг, рефинансировать краткосрочные обязательства. С другой стороны, государство предпринимает меры по стабилизации ситуации», — говорит директор — руководитель направления среднего бизнеса Группы корпоративных рейтингов АКРА Александр Гущин.

В Ассоциации владельцев облигаций (АВО) вероятность дефолтов сейчас оценивают как «резко возросшую», причем как по причине кредитного риска, так и умысла бенефициаров бизнеса не выполнять обязательства со ссылкой на кризисную ситуацию. «Подобные случаи мы наблюдали в период пандемии, когда некоторые эмитенты пошли на отсрочку выплаты купонов», — рассказали Boomin в АВО.

Начальник отдела анализа долгового рынка компании «Открытие Инвестиции» Владимир Малиновский считает, что рынок ждет гораздо «большее количество дефолтов, нежели прогнозировалось ранее». По его мнению, в текущих условиях наиболее существенным риском для кредитного качества заемщиков могут стать разрывы в производственных цепочках из-за санкций, ограничений или ухода с российского рынка ряда иностранных компаний.

«Перебои или остановки поставок продукции, импортных компонентов, оборудования или отказ в его обслуживании и ремонте, проблемы в использовании иностранного программного обеспечения — могут привести к снижению или полной остановке текущей деятельности некоторых предприятий различных отраслей деятельности, а, соответственно, и ухудшению их финансового положения», — подчеркнул эксперт.

Возможные ограничения доступа к кредитным средствам, рост ставок заимствования также негативно отразятся на кредитных метриках российских компаний, считает он.

По словам независимого аналитика, основателя телеграм-канала Angry Bonds Дмитрия Адамидова, сейчас государство озабочено спасением от банкротства крупных банков и брокеров. Именно этим обусловлено закрытие рынков и разрешение Банка России не публиковать отчетность до осени 2022 года, указывает эксперт.

«На этом фоне проблемы сектора ВДО немного меркнут. Но перспективы эмитентов прояснятся чуть позднее, когда будут решены проблемы с банками и определены кредитные лимиты для предприятий МСП. Если эмитентам ВДО будет доступно банковское рефинансирование, то у них есть все шансы выжить без дефолтов и прочих неприятностей», — предполагает Дмитрий Адамидов.

Схожего мнения придерживается и аналитик ФГ «Финам» Алексей Ковалев: «Весь долговой рублевый рынок, начиная с ОФЗ и заканчивая сектором ВДО, будет адаптироваться к новой ключевой ставке. Вслед за ростом базовой ставки можно ожидать и расширения справедливых уровней кредитных спредов всех отраслей долгового рынка. И чем больше закредитован заемщик, тем более он восприимчив к новой экономической реальности — с той точки зрения, что сейчас рефинансировать свой долг становится труднее и дороже. А значит, растет риск дефолтов».

Потеряют на рынке все

В сложившейся ситуации бенефициаров нет, считает Владимир Малиновский («Открытие Инвестиции»). «Практически каждая отрасль экономики, если еще не ощутила давление введенных ограничений, то может оказаться под давлением в любой день. Пока что чуть лучше выглядят экспортоориентированные компании», — отметил он. По мнению эксперта, в текущей ситуации лучше всего защищены рублевые гособлигации, поскольку с одной стороны они в меньшей степени пострадали от санкционной политики Запада, а с другой — у эмитента остается возможность, как по обслуживанию обязательств, так и их рефинансированию через локальные банки.

Среди тех, кому сегодня несколько легче, чем другим, главный аналитик ИК «Иволга Капитал» Марк Савиченко называет IT-компании, которые специализируются на системной интеграции, системах связи, разработке программного обеспечения и кибербезопасности.

«Если еще месяц назад отечественный софт был продуктом исключительно для государственных структур и крупных государственных корпораций, то теперь рынок для отечественного продукта кратно расширился», — констатирует эксперт. При этом больше других пострадали компании со значительной частью импорта в себестоимости: «Валютные курсы и сложности с логистикой могут критически сказаться на бизнесе таких компаний».

«Потеряют на рынке все, но больше других — те, кто завязан на импорт, так как нарушена логистика и существенно вырос курс валюты, что приведет к огромному росту конечной стоимости продукта, которую будет сложно переложить на потребителя», — отметили в АВО. В более выгодном положении будут сельхозпредприятия, продуктовый ритейл, производители продуктов питания.

«Хотя на поверку и там есть много нюансов. К примеру, у аграриев есть потребность в приобретении и обслуживании иностранной техники, семян, удобрений, а также необходимость четких каналов реализации продукции на экспорт», — подчеркнули в Ассоциации.

Сдержанный оптимизм

Несмотря на обрушившиеся на российскую экономику сложности, опрошенные Boomin эмитенты ВДО из самых разных отраслей заявили о намерении продолжать исполнять свои обязательства перед владельцами облигаций. Но чтобы сохранить свои конкурентные позиции, им приходится перестраивать весь свой бизнес-процесс: оптимизировать затраты и уменьшать расходы, пересматривать пул партнеров и менять привычные цепочки поставок, отказываться от евро и доллара в пользу юаня.

«Текущие события скорректировали нашу деятельность в сторону максимального контроля рисков. В новых условиях важно перенастроить каналы поставок техники и скорректировать продуктовую направленность. Сейчас мы занимается именно этим — форсируем развитие в направлении импортных поставок из КНР, расширяем программу финансирования б/у техники и возвратного лизинга», — рассказал генеральный директор компании «МСБ-Лизинг» Роман Трубачев.

Изменения в Стандарты эмиссии ценных бумаг зарегистрированы Минюстом России. Теперь эмитенты смогут маркировать свои облигации как «зеленые», если они направлены на финансирование проектов, являющихся «зелеными» не только в соответствии с международными принципами, но и в соответствии с российской таксономией.

У эмитента появилось право самостоятельно определить в проспекте последствия нецелевого использования привлеченных инвестиций.

Право требовать досрочного погашения облигаций перестает быть обязательным.

Эмитент сможет использовать полученные от размещения облигаций денежные средства до направления их на финансирование «зеленых» проектов, предусмотрев соответствующие положения в политике по управлению денежными средствами.

По мнению представителей Банка России, формирование национальной системы верификации позволило либерализовать условия выпуска «зеленых» и социальных облигаций. Кроме этого, регулятор отмечает:

«В Стандарты эмиссии также направлены на гармонизацию с международными подходами к определению облигаций устойчивого развития. Согласно новым правилам, можно проводить верификацию не только конкретного проекта, но и инвестиционной политики эмитента в тех случаях, когда конкретный проект на предэмиссионной стадии еще не выбран».

Эмитенты смогут в решении о выпуске и проспекте идентифицировать облигации как облигации устойчивого развития. Такие облигации могут быть выпущены при целевом направлении привлеченных средств и в «зеленые», и в социальные проекты при соблюдении установленных требований.

Мы знаем, что вы цените такой контент. На прошедшей конференции «Будущее облигационного рынка: как обеспечить баланс интересов эмитентов, инвесторов и государства?», которую провело рейтинговое агентство «Эксперт РА», Boomin выступил информационным партнером. Мы собрали все самое главное:

И в качестве БОНУСА — эксклюзивное интервью управляющего директора по корпоративным и ESG-рейтингам рейтингового агентства «Эксперт РА» Павла Митрофанова

27 октября 2021 года в Москве состоялась конференция «Будущее облигационного рынка: как обеспечить баланс интересов эмитентов, инвесторов и государства?», организаторами которой выступили рейтинговое агентство «Эксперт РА» и аналитическая компания «Эксперт Бизнес-Решения».

В конференции приняли участие представители Московской и СПБ биржи, инвестиционных компаний и банков, эмитентов, а также аудиторы, консультанты, СМИ и аналитики финансового рынка — всего более 100 человек. В рамках мероприятия обсуждались новые вызовы на облигационном рынке, инвестиционные риски, разворот монетарной политики Банка России, рост ставок и изменение правил допуска розничных инвесторов к финансовым инструментам, а также другие темы.

Модератором панельной дискуссии выступила Марина Чекурова, первый заместитель генерального директора агентства «Эксперт РА». Участников поприветствовал Павел Митрофанов, управляющий директор «Эксперт РА». Павел выступил с докладом под названием «В будущее возьмут не всех», в рамках которого представил новейший обзор рынка облигаций. Спикер поделился мнением по поводу перспектив эмитентов с невысокими рейтингами, а также вообще без рейтингов. Управляющий директор «Эксперт РА» рассказал о так называемой «Проблеме 2022» — это 172 млрд, которые приходятся на погашения и оферты в компаниях с невысоким кредитным качеством.

«Вопрос гигиены на облигационном рынке очень важен. Мы должны прийти к балансу, при котором обязательное рейтинговое покрытие распространится на все сегменты облигационного рынка, при этом доступ к ликвидности будет обеспечен для всех эмитентов, в также увеличится спрос на облигации из низких эшелонов со стороны институционалов», — прокомментировал докладчик.

О текущем состоянии рынка и поведении «физиков» рассказал Глеб Шевеленков, директор департамента долгового рынка ПАО «Московская биржа». По словам докладчика, рост облигационного рынка в целом продолжается. Однако по корпоративным облигациям наблюдается относительный минимум среди всего объема размещений, а ликвидность вторичного рынка снижается. Интерес розничных инвесторов направлен скорее на акции: 4 млн активных клиентов в акциях против 1 млн — в бондах. При этом драматических изменений спроса в результате введения октябрьских ограничений на доступ к инструментам биржа не наблюдает. Спад заметен только в сегменте структурных облигаций, остальные сектора держатся на хорошем уровне.

Алексей Руденко, вице-президент, глава локального рынка долгового капитала Газпромбанка полагает, что инвесторы выжидают экстремального повышения ставок. Пауза возникла из-за неопределенности на рынке. Сделки, совершающиеся в I эшелоне, в 2021 году имели высокий спрос. Однако многие высококлассные эмитенты не выходили на рынок не только из-за ставок. Повлиял также рост цен на экспортные товары. Для экспортеров, которые во многом и составляют высококачественный эшелон, заимствования на рынке долга при такой конъюнктуре цен попросту не были актуальны. В 2022 году ставки на долговом рынке будут падать — не столько на реальных действиях регулятора с ключевой ставкой, сколько на ожиданиях по снижению инфляции. Как только мы увидим движения в сторону спада инфляции, ставки начнут уменьшаться, а эмитенты — выходить на рынок.

Поведение розничных инвесторов и ближайшие перспективы рынка облигаций прокомментировала заместитель руководителя департамента рынков долгового капитала BCS Global MarketsНаталья Виноградова. Спикер отметила, что основным фактором снижения спроса считает рыночные условия. Инвесторы находятся в режиме ожидания и надеются на рост ставок, а также увеличение доходности облигаций. В BCS наблюдали за этой тенденцией на примере своих клиентов, которых размещали в этом году дважды — весной и осенью. Кредитное качество эмитента не ухудшилось, условия были одинаковы. Но весной книга быстро закрылась на 100%. А осенью удалось разместить не более 50% выпуска. Это психологическая пауза. Кроме того, в своем выступлении спикер отметила важность кредитного рейтинга для эмитента облигаций, как понятного индикатора позиционирования бумаги.

Директор департамента листинга и первичного рынка «СПБ Биржа» Оксана Деришева рассказала о планах открыть ESG-сектор для размещения бумаг, соответствующих критериям устойчивого развития. К сотрудничеству планируется привлекать верификаторов из перечня ВЭБ.РФ, ICMA и CBI: привлечение будет осуществляться по принципу принадлежности к перечням. Сектор предположительно начнет функционировать в 2022 году. Кроме того, спикер рассказала о необходимости установления требований по рейтингам для эмитентов, которые приходят в биржевой листинг. Это нужно для создания стандарта, позволяющего эмитентам выработать привычку получать рейтинг до выхода на организованный рынок, который предъявляет свои требования в том числе и по кредитному качеству.

Каких эмитентов ждет рынок? Об этом, а также о переходе эмитентов из одних категорий в другие в связи с улучшением финансового положения и более подробного раскрытия отчетности рассказал заместитель генерального директора «БК РЕГИОН» Алексей Балашов. По итогам 9 месяцев 2021 года, на первичный рынок долга вышло 450 эмитентов с выпусками на общую сумму более 2 трлн руб. На первом месте — нефтегаз (28,4% от всего объема размещений облигаций на рынке), на втором — банковский сектор (20,4%). Из 10 крупных эмитентов 5 — это банки. Очень высока доля эмитентов высшего кредитного качества: 66,4% всего объема привлеченных на рынке долга средств приходится на них. Доля II-III эшелонов по итогам 9 мес. составляет 21,6 и 10,2% соответственно. Доля ВДО очень невелика. Она увеличилась, но не драматично: с 0,7% до 1%. Сейчас в обращении находятся 200 выпусков ВДО. Спикер предполагает, что в будущем году объемы размещений и вложений в них физлиц в I эшелоне не будут снижаться, а Минфин планирует привлечь 3,1 трлн рублей.

Президент ФПК «Гарант-Инвест» Алексей Панфилов рассказал о выходе на рынок долга. За 4 года компания сделала 11 выпусков и накопила внушительный опыт. Учитывая консервативность сектора недвижимости (длинные проекты, длинные инвестиции, длинный период получения дохода от облигаций), выпуски удобнее дробить и реализовывать по мере роста доходности. Кроме того, важным фактором успеха является наличие лояльной базы инвесторов. «Мы научились рефинансироваться через последующие выпуски. Сейчас наблюдаем, что 85% инвесторов-физлиц перекладываются из наших старых в наши же новые бумаги при рефинансе. Также мы сделали ежеквартальный купон — это удобно для частных инвесторов и несложно для нас, потому что мы получаем ежемесячный доход от аренды. Мы размещаем облигации в несколько дней — это нужно многим нашим инвесторам, чтобы они успевали переложить деньги, например, из депозитов» — прокомментировал спикер.

Директор департамента казначейства и управления рисками концерна «РОЛЬФ» Владимир Козинец проанализировал причины выбора в пользу рынка облигаций, а не межбанковского кредитования. К ним относятся отсутствие ковенант и обеспечения, а также ужесточение подхода к кредитованию и размер ставки. Однако, в случае выбора между кредитом или бондом, все зависит от особенностей каждой компании. ВДО является нужным инструментом. Иногда у бизнеса нет другой возможности запуститься, кроме привлечения средств на рынке публичного долга.

В дискуссии также приняли участие Александр Ковалев, исполнительный директор департамента рынка капиталов ПАО «Совкомбанк», Алексей Антипин, генеральный директор «Юнисервис Капитал», Алексей Буздалин, директор Центра экономического анализа «Интерфакс», Алексей Лазутин, генеральный директор сети «Мосгорломбард», Алексей Примаченко, управляющий партнер Global Factoring Network, Дмитрий Таскин, начальник управления по работе с эмитентами облигаций и сопровождению национальных проектов ПАО Московская Биржа, Максим Чернега, руководитель направления DCM Департамента корпоративных финансов ИК «Фридом Финанс», Андрей Хохрин, генеральный директор «Иволга Капитал».

Boomin выступил информационным партнером конференции Эксперт РА «Будущее облигационного рынка: как обеспечить баланс интересов эмитентов, инвесторов и государства?». Основными темами мероприятия стали: наличие кредитных рейтингов у эмитентов и обеспечение доступности финансовых инструментов для всех участников облигационного рынка, прежде всего — эмитентов и инвесторов.

Управляющий директор по корпоративным и ESG-рейтингам рейтингового агентства «Эксперт РА» Павел Митрофанов представил данные о рынке и высказал мнение о том, что Московская биржа будет более требовательно относиться к наличию кредитного рейтинга у эмитентов и станет менее охотно допускать к обращению выпуски, которые его не имеют.

По данным «Эксперт РА», в 2022 году объём погашения и оферт в компаниях с невысоким кредитным качеством составит около 172 млрд рублей (в том числе учтён объём компаний без кредитного рейтинга).

Учитывая амбиционные планы эмитентов на размещение облигаций во Втором и Третьем эшелонах и изменение политики Банка России, очевидно, борьба за инвестора становится напряженнее, так как в масштабах рынка существует большой запрос на деньги. В своём выступлении Павел Митрофанов отметил, что 2022 год по кому-то из эмитентов ударит сильно, но кто-то из них может его и не пережить.

«В ближайшее время все пойдут за рефинансом, денег на погашение у них нет, многое у эмитентов в тени. Стоит отметить, что значительная часть рынка живет в цивилизованном поле, но есть кусочек джентельменов удачи, которые играют в лотерею (возьмут или не возьмут их ставку) — и это как раз нездоровая ситуация, которая должна уйти с рынка.

Если совсем по-простому: «Если нет рейтинга — нет денег». Это вопрос гигиены на облигационном рынке. Мы должны прийти к балансу, шаткому, но балансу, который позволит перейти рынку в новый статус, при наличии которого на него придут институциональные инвесторы и профессиональные участники рынка».

«Эксперт РА» призвал развивать цивилизованный облигационный рынок, работать на котором будет невозможно при отсутствии рейтинга.

Большое внимание спикеры уделили возрастающему значению работы с частными инвесторами, в том числе через IR (investor relations). Розничные инвесторы на рынке облигаций к концу 2021 года заняли значительную долю как на первичном рынке, так и во вторичном обороте ценных бумаг.

Выступающие на конференции эксперты также отметили зависимость активности розничных инвесторов от динамики ключевой ставки Банка России. Так в своем докладе Глеб Шевеленков, директор департамента долгового рынка Московской биржи, отметил прямую взаимосвязь динамики притока новых клиентов на фондовый рынок от движения ключевой ставки ЦБ РФ.

Говоря о значимости активности физических лиц на фондовом рынке, Глеб Шевеленков отметил, что из 14 млн счетов только по 1 млн на долговом рынке совершаются сделки:

«Учитывая дефолтные ожидания, будем надеяться, что в следующем году не получим массовых уличных эмоциональных выступлений».

Мнение Московской биржи поддерживает Совкомбанк, Александр Ковалёв, исполнительный директор департамента рынков капитала, отметил:

«Физические лица предпочитают Первый и Второй эшелон для вложений, в Третьем эшелоне они иссякли. Все, кто хотел, — вложились. А на фоне роста депозитных ставок розничные инвесторы отдадут предпочтение, скорее, депозитным продуктам, чем облигациям с низким кредитным качеством».

Во время конференции организаторы провели опрос участников относительно ожиданий фондового рынка:

43% опрошенных оценивают объём облигационного рынка в 2022 году на уровне 16-17 трлн рублей, чуть меньше 31% — на уровне 17-18 трлн рублей.

59% участников голосования оценивают количество размещений выпусков облигаций в 2022 году на уровне 500-600.

60% участников оценили приток новых денег на фондовый рынок в 2022 году в объеме менее 100 млрд рублей. 26%, полагают, что эта цифра ставит 100-200 млрд рублей.

40% участников конференции ждут, что в 2022 году дефолт допустят 160-200 выпусков. 36% — что 140-160 выпусков.

Ключевую ставку Банка России большинство участников конференции определили на уровне 7,3-8,3% годовых, что соответствует официальным прогнозам мегарегулятора.

На рынке высокодоходных облигаций кардинально меняются правила игры в связи с принятием закона о квалификации. Приспосабливаться к новым условиям придется и инвесторам, и рейтинговым агентствам, и брокерам. Но совсем без потерь обойтись не получится.

Тестовая отсечка

1 октября 2021 года в России вступает в силу законодательная норма, существенно ограничивающая возможности неквалифицированных инвесторов на долговом рынке. С этого дня им будет закрыт доступ к сложным финансовым инструментам, к которым относятся:

— акции и облигации российских компаний, не допущенных к организованным торгам;

—ETF, допущенные к торгам, но не включенные в первые два котировальных списка;

—структурные и бессрочные облигации;

—внебиржевые производные финансовые инструменты;

—инвестиционные облигации;

—еврооблигации, допущенные к биржевым торгам, но с уровнем рейтинга ниже, чем установлен Банком России.

Ранее, 25 июня, Банк России запретил неквалифицированным инвесторам совершать сделки с рублевыми облигациями, чей рейтинг ниже ruВВB+ рейтингового агентства «Эксперт РА» или ВВB+(RU) — АКРА. А с 1 октября они не смогут приобретать облигации с рейтингом ниже ruААА и AAA (RU) от «Эксперт РА» и АКРА.

Неквалифицированным инвесторам доступны будут только самые простые и наименее рискованные инструменты: ипотечные облигации и облигации российских эмитентов с наивысшим уровнем кредитного рейтинга и инвестиционные паи биржевых, открытых и интервальных паевых фондов; акции, включенные в котировальные списки; государственные ценные бумаги Российской Федерации (ОФЗ), а также иностранные ценные бумаги, отвечающие определенным критериям (при условии раскрытия информации).

«Целеполагание регулятора состоит не в том, чтобы бороться с рынком высокодоходных облигаций, а в том, чтобы бороться с мисселингом сложных продуктов, при котором продавец взимает огромные комиссии», — объясняет управляющий директор по корпоративным и ESG-рейтингам рейтингового агентства «Эксперт РА» Павел Митрофанов.

Чтобы получить статус квалифицированного инвестора, частному инвестору необходимо соответствовать хотя бы одному из этих требований (N3629-У «О признании лиц квалифицированными инвесторами и порядке ведения реестра лиц, признанных квалифицированными инвесторами», Глава 2):

рыночная стоимость активов не менее 6 млн рублей или объем сделок с периодичностью не реже десяти раз в квартал и не реже одного раза в месяц на сумму не менее 6 млн рублей;

опыт работы с ценными бумагами в компании со статусом профессионального участника рынка ценных бумаг не менее 2 лет;

высшее экономическое образование (диплом организации, которая на момент выдачи указанного документа осуществляла аттестацию граждан в сфере профессиональной деятельности на рынке ценных бумаг);

Подразумевается, что инвестор с таким опытом и знаниями может принимать на себя высокие риски на фондовом рынке.

Помимо получения статуса доступ к маржинальной торговле и неспонсируемым иностранным ETF открывает успешное прохождение с 1 октября 2021 года теста у брокера.

Неквалифицированный инвестор сможет пройти бесплатный тест по одному из инструментов, который планирует использовать при работе на долговом рынке. Среди них:

маржинальные необеспеченные сделки;

структурные облигации;

паи закрытых ПИФов;

облигации российских эмитентов без кредитного рейтинга или с рейтингом ниже уровня, установленного Банком России;

иностранные ETF, включая спонсируемые ETF, доходность по которым определяется индексом, не входящим в установленный Банком России перечень.

По последнему инструменту тестирование планируется с 1 апреля 2022 года, когда иностранные неспонсируемые ETF будут допущены на российский рынок.

По каждому виду инструмента инвестор должен будет ответить на семь вопросов: три — на имеющийся у него опыт работы на финансовом рынке и четыре — на знания. Вопросы теста призваны помочь людям оценить свои знания и принимаемые на себя риски, отметили представители Банка России. Тест нельзя будет пройти по телефону и с использованием мессенджеров, при этом количество попыток при сдаче теста неограниченно.

Ушли под закон

Павел Митрофанов рассказал о том, что из всего объема российского рынка облигаций, который оценивается в 33,3 трлн рублей, рейтинг ниже ruААА имеют бумаги на сумму 24,3 трлн рублей. Фактически сюда попадает абсолютное большинство эмитентов публичного долга. В этом сегменте находятся и высокодоходные бумаги, которые представляют наибольший интерес для инвесторов — физлиц.

«Если считать по эмитентам: 469 из 512 эмитентов формально не подходят под критерии для инвестирования средств неквалов после 1 октября, поскольку у них кредитный рейтинг ниже ruAAA или отсутствует вовсе», — констатирует Павел Митрофанов.

Квалифицированных инвесторов на российском долговом рынке всего 2% или 255 тыс. человек, со своей стороны, отмечают в Ассоциации владельцев облигаций (АВО).

«Однако в денежном выражении на долю неквалов приходится 31% капитала, при этом только 18% средств они инвестируют в корпоративные облигации. С помощью простого подсчета можно определить, что закон затронет 5-6% рынка или, если в денежном выражении, около 400 млрд рублей (общий объем средств физических лиц на брокерских счетах составляет 6,6 трлн рублей)», — заключили в Ассоциации.

Новый закон неизбежно коснётся и вторичного рынка ценных бумаг, считает аналитик ФГ «ФИНАМ» Алексей Ковалев. Кроме этого, это предполагает снижение ликвидности в биржевом сегменте ВДО.

«Дело в том, что, по данным Мосбиржи, доля квалифицированных среди активных инвесторов на рынке облигаций за первое полугодие 2021 года составила всего 7% от общего числа физлиц, совершающих сделки с облигациями. Таким образом, необходимость получения статуса квала может негативно сказаться на ликвидности большинства торгуемых высокодоходных бумаг», — отмечает Алексей Ковалев.

Просчитанные риски

Ограничение доступа неквалифицированных инвесторов к ряду финансовых инструментов усилило тренд на увеличение рейтингового покрытия облигационного рынка, указывает директор группы корпоративных рейтингов, руководитель направления среднего бизнеса АКРА Александр Гущин.

«Безусловно, спрос на рейтинги растет. Этот процесс идет уже достаточно давно: сначала его прошел первый эшелон, теперь компании меньшего размера. Полагаю, в обозримом будущем и для эмитентов сегмента МСП наличие рейтинга также станет чем-то общепринятым», — считает он.

По мнению Павла Митрофанова, использование кредитных рейтингов уже вышло за рамки формальных требований регулирования: «Первоначальным драйвером развития кредитных рейтингов было регулирование, а затем участники рынка убедились, что рейтинги — удобный инструмент как для эмитента (возможность себя выгодно продать), так и для организаторов, для банков, для любых институциональных инвесторов». Удобны рейтинги и для физлиц, желающих заработать на облигациях.

«Даже если человек не разбирается в рейтингах, он, как минимум, может сравнить их по буквам. Если же он хочет разобраться, то может прочитать рейтинговый пресс-релиз, где подробно описаны факторы риска и факторы устойчивости компании, которые позволяют понять адекватную ли доходность дает эмитент», — говорит представитель «Эксперт РА».

В качестве своих рейтингов в «Эксперт РА» не сомневаются. Практически все дефолты происходят у эмитентов с рейтингами либо преддефолтного уровня, либо близкими к нему. «Кроме того, за качеством методологии и ее соблюдением следит Банк России, который также наблюдает, как агентство присваивает и пересматривает рейтинги», — подчеркнул Павел Митрофанов.

Прошел отбор компаний на программу субсидирования в рамках национального проекта «Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы».

Минэкономразвития завершило отбор компаний на получение субсидий на компенсацию затрат по выпуску акций и облигаций и выплате купонного дохода по облигациям, размещенным на фондовой бирже.

Программа субсидирования реализуется в рамках национального проекта «Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы».

В рамках программы в период с 1 июня по 1 июля 2021 года в Минэкономразвития России было подано 25 заявок от 19 эмитентов, из которых было отобрано 24 заявки от 18 эмитентов по решению комиссии.

В 2021 году на реализацию данной меры поддержки выделено 27 млн рублей на поддержку в целях компенсации части затрат по выпуску акций и облигаций и 266 млн рублей на поддержку в целях компенсации части затрат выплате купонного дохода по облигациям, размещенным на фондовой бирже, которые позволят повысить доступность для субъектов МСП инструментов привлечения средств на фондовой бирже.

На данный момент проводится заключение соглашений с эмитентами.

4 июня 2021 г. в Екатеринбурге состоится конференция Cbonds «Инструменты финансового рынка для корпораций и компаний МСП».

Мероприятие пройдет в очном формате в отеле «Novotel Екатеринбург Центр». Количество офлайн мест ограничено. Для желающих будет доступна онлайн-трансляция.

Российский финансовый рынок активно развивается и привлекает как новых инвесторов, количество которых на Московской бирже уже превысило 11 миллионов, так и новых эмитентов. При этом, если раньше такие инструменты как выпуск облигаций или проведение IPO были доступны только крупнейшим корпорациям, то сейчас этим инструментом могут пользоваться и компании среднего, а иногда даже малого бизнеса. За 2020 год компаниями малого и среднего бизнеса было размещено более 80 выпусков облигаций, значительная часть этих компаний базируется в регионах России.

Подробнее о том, как пользоваться инструментами российского финансового рынка, профессиональные участники рынка расскажут в ходе планируемой конференции: о процедуре подготовки выпуска для размещения на рынке публичных заимствований, юридических аспектах и требованиях к эмитентам МСП, получении кредитного рейтинга и о многом другом.

В рамках мероприятия также будут рассмотрены традиционные инструменты денежного рынка и хеджирование валютных и процентных рисков.

И в заключение состоится секция, посвященная привлечению стратегического инвестора и подготовке компании к IPO.

Помимо профессиональных участников рынка на конференции выступят непосредственно представители компаний МСП — эмитенты, которые уже сделали определенные шаги по привлечению инвестиций, субсидирования и получению налоговых вычетов. Они готовы поделиться своим опытом и ответить на вопросы тех, кто только планирует выйти на фондовый рынок.

В рамках конференции спикеры и участники обсудят:

— Инвестиционный климат Уральского федерального округа;

— Виды долговых инструментов и процесс выпуска облигаций;

— Практические кейсы эмитентов;

— Возможности финансирования компании от стартапа до IPO;

— Инструменты денежного и валютного рынка.

С подробной программой мероприятия вы можете ознакомиться на сайте Cbonds.

Участие БЕСПЛАТНО для представителей промышленных предприятий и компаний нефинансового сектора (за исключением юридических и консультационных). Правилами проведения предусмотрено присутствие не более двух представителей от одной организации.

Подробности участия и регистрация доступны по ссылке. Количество офлайн-мест ограничено!

Обращаем внимание, что для желающих предусмотрен онлайн-формат участия.

16 апреля состоялась конференция «Инструменты финансового рынка для корпораций и компаний МСП: новосибирская сессия», которую организовал Cbonds. Boomin выступил информационным партнером мероприятия. Участники рынка обсудили механизмы привлечения инвестиций и меры поддержки для предприятий малого и среднего бизнеса.

Развитие малого и среднего предпринимательства в современной России является нацпроектом. Эта тема активно обсуждается на разных публичных площадках. Приоритетным является привлечение инвестиций. На что в реальности может рассчитывать собственник небольшого бизнеса, чтобы развивать его и дальше? На этот вопрос ответили участники конференции Cbonds: представители власти, Банка России, Московской биржи, рейтинговых агентств, банков, венчурных фондов и организаторов. Но самое главное — поделились своим опытом непосредственно представители компаний МСП, которые уже сделали определенные шаги по привлечению инвестиций, субсидирования и получению налоговых вычетов.

В настоящее время им доступны различные виды привлечения инвестиций: долговые и венчурные инвестиции, банковское кредитование, IPO, прямое инвестирование со стороны крупных финансовых структур, инструменты денежного и валютного рынков и т.д. Все они не противоречат друг другу и для большей эффективности могут быть использованы в совокупности.

Выход на публичный долговой рынок выгоден не только компаниям, но и экономике в целом. Центральный Банк видит приоритетную задачу в росте размещений. «Эмитенты облигаций — это точки роста, на которые экономика опирается в своем развитии», — отметил начальник экономического управления Банка России Евгений Хацкевич.

Спикеры мероприятия неоднократно отмечали в своих выступлениях изменения в структуре инвесторов на рынке корпоративных облигаций. Евгений Хацкевич в качестве главного тренда выделил приток частных инвесторов. Ежемесячного их доля растет, количество брокерских счетов на Московской бирже уже превысило 11 млн. Также представитель ЦБ отметил рост коллективного инвестирования — увеличение количества ПИФов и Негосударственных пенсионных фондов. Новой быстрорастущей прослойке частных инвесторов необходимы знания: при инвестировании в сложные финансовые продукты необходимо понимать суть принятых решений, рисков, которые они на себя принимают. Отсюда и дальнейшее развитие идеи квалифицирования, которую регулятор планирует реализовывать и далее.

Увеличивающийся спрос на облигации со стороны физлиц, заинтересованных в максимальной доходности, дает толчок для развития сегмента ВДО, который традиционно формируют эмитенты малого и среднего бизнеса. «Розничный облигационный рынок — это явление, которое набирает силу», — отметил Андрей Хохрин генеральный директор ИК «Иволга Капитал» в своем выступлении.

Приход на рынок новых небольших компаний, стремящийся диверсифицировать источники фондирования, ставит новые задачи и перед регулятором.

«Помимо защиты интересов частных инвесторов Банк России не ослабляет работу по контролю за эмитентами: с одной, стороны, снимаются лишние бюрократические процедуры, облегчается процесс эмиссии ценных бумаг, с другой стороны, усиливается контроль за раскрытием информации. Особенно сложно в этой ситуации делиться своими неудачами, потому что делиться успехами всегда приятнее. Прошедший пандемийный год показал, что как раз умение делать прозрачными, в том числе и свои проблемы, очень важно», — отметил представить Центробанка.

Дополнительным стимулом для эмитентов является помощь от государства: компании вошедшие в Сектор роста Московской биржи могут по-прежнему рассчитывать на получение субсидий. В этом году их список пополнился возмещением затрат на кредитный рейтинг.

Тема получения рейтинга — стала лейтмотивом прошедшего мероприятия. Её коснулись и представители рейтинговых агентств, и представители регуляторов (Московской биржи и Банка России), и организаторы, и эмитенты. На данном этапе в России получить кредитный рейтинг стоит достаточно дешево, и у эмитентов нет причин этого не делать.

«Благодаря тому, что в России четыре рейтинговых агентства, и они очень активно друг с другом конкурируют, у нас очень низкие затраты на рейтинг. И требование рейтингования я оцениваю, как справедливое», — отметил генеральный директор ИК «Иволга Капитал» Андрей Хохрин.

Представитель другого организатора, Виктор Лебедев, директор GtottBjorn, видит будущее облигационного рынка в симбиозе двух основных категорий инвесторов: «институционалов», которых пока большинство на рынке, и «физиков», доля которых неуклонно растет. Эмитент в свою очередь должен соответствовать ожиданием и тех, и тех: с одной стороны, «быть красивым» (иметь прозрачный структурированный бизнес с отличными финансовыми показателями), с другой — показывать ставку, которая будет интересна всем.

«Таким образом, наш союз — эмитент, организатор, частный и институциональный инвестор — это то, что создаст основу для успешного развития данного рынка», — подчеркнул Виктор Лебедев.

Каким должен быть бизнес эмитента, чтобы вызывать доверие инвесторов и интерес организаторов? Этот вопрос волнует все стороны. Существуют формальные требования биржи к компаниям, которые могут быть допущены к торгам. Об этом в том числе рассказал Дмитрий Таскин, директор по развитию Департамента Рынка инноваций и инвестиций Московской биржи. Среди них — деятельность не менее трех лет и годовой объем выручки не менее 120 млн. Представители организаторов при этом отметили, что планка по выручке в реальности поднята до 500 млн, иначе размещение для эмитента будет слишком дорогим и невыгодным. Помимо показателей важную роль играет наличие стратегии у компании, четкое понимание, куда она движется, и чего хочет достичь.

«Если компания не то, что не знает, зачем она размещает облигации, а даже не знает, чем она будет заниматься через три-пять-десять лет — работать с таким эмитентом очень сложно, сложно объяснять инвесторам, кто это. На рынке есть компании, которые размещаются без стратегии, но чем жестче конкуренция, чем больше эмитентов на рынке, тем важнее иметь четкую стратегию развития — как основное конкурентное преимущество», — отметил Алексей Антипин, генеральный директор «Юнисервис Капитал».

Порог в 500 млн могут перешагнуть далеко не все. Но это не повод ставить крест на долговом рынке небольшому бизнесу. Алексей Антипин указал на возможность привлечения инвестиций для таких компаний, например, через выпуск коммерческих облигаций. А Андрей Хохрин рассказал о примерах «Группы «Продовольствие» и «МСБ-Лизинга», которые смогли снизить затраты за счет того, что размещали выпуски без организатора, а его компания выполняла только функции андеррайтера, что в разы снижала расходы эмитента. При этом в любых кейсах на первый план выходит кредитное качество и качество бизнеса в целом.

«Важнейший параметр — это результативность бизнеса, то есть умеет или не умеет компания зарабатывать деньги. Человек приходит на рынок не для того, чтобы получить ставку 15% годовых. В этом случае он будет покупать акции. Ему главное — получить ставку больше, чем по депозиту. Проблема заключается только в кредитном качестве эмитента. В этой связи появляется еще одна тенденция. Мы сейчас формализуем отношения с клиентом на весь период выпуска: предоставление информации, требование к аудиту, требование международной отчетности и т.д. Пакет ковенант по выпуску формируется таким образом, чтобы занятые деньги шли именно на первоначально заявленные цели привлечения», — рассказал Андрей Хохрин.

Важность продолжения «работы над собой» после размещения отметил и Алексей Антипин:

«Разместить выпуск — это не так сложно для организатора и эмитента, если он к этому готов. Все самое интересное в их работе начинается дальше: подготовка и раскрытие информации, публикация отчетов, предоставление услуг представителя владельцев облигаций, IR (Investor Relations), проведение независимого аудита, выбор консультантов и подготовка отчетности по МСФО и многое другое».

Прозрачность компании, умение работать в информационном пространстве, постоянное взаимодействие с инвесторами, ответственное, порядочное, качественное ведение бизнеса — именно это делает привлекательными облигации того или иного эмитента в глазах инвесторов.

«Самое ценное, что существует на финансовом рынке — это доверие. И усилия Центрального банка как раз направлены на то, чтобы это доверие усилилось. Доверие — это вполне конкретная величина, которая на финансовом рынке измеряется в процентных пунктах, нормах доходности. Доверие на рынке очень легко потерять и его очень сложно заново заработать. Важно, чтобы мы совместными усилиями это доверие и дальше развивали», — подчеркнул Евгений Хилькевич.