Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

По итогам первого полугодия 2023 г. объем российского рынка краудлендинга обновил очередной рекорд, превысив отметку 9,5 млрд рублей. Это почти в два раза больше, чем годом ранее. Ожидается, что к концу года бизнес привлечет на площадках краудлендинга до 25 млрд рублей инвестиций. Конечно, если не случится форс-мажор, оговариваются эксперты. Но, кажется, зря беспокоятся. Число отчаянных инвесторов, желающих заработать на рынке с высоким уровнем дефолтности, с каждым годом только растет.

Исключительно положительная динамика

По данным совместного исследования Ассоциации операторов инвестиционных платформ (АОИП) и компании Money Friends, в первом полугодии 2023 г. объем привлеченных средств на рынке краудлендинга составил 9,53 млрд рублей. Это на 4,3 млрд рублей, или в 1,8 раза больше, чем за тот же период 2022 г. Только в июне объем выданных займов достиг 2 млрд рублей. Рост к маю — 13%, к декабрю 2022 г. — 24%, год к году — 135%.

«Такой стремительный рост можно оценивать исключительно как положительную динамику, которая показывает, что сфера краудлендинга расширяется и набирает популярность среди инвесторов», — прокомментировал Boomin итоги полугодия исполнительный директор АОИП Кирилл Косминский.

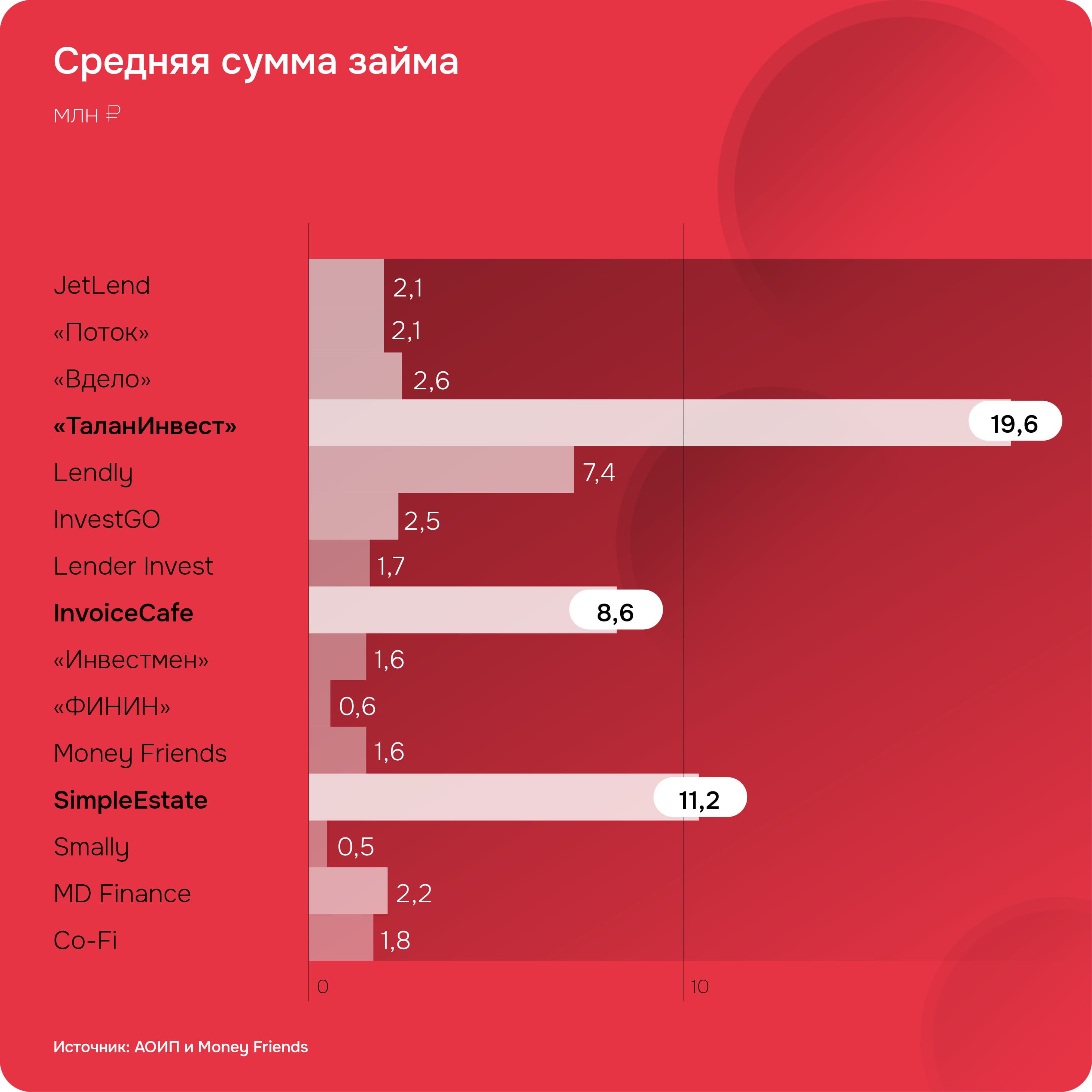

В топ-5 игроков российского рынка краудлендинга по итогам июня вошли инвестплатформы JetLend с объемом привлеченных средств в размере 894 млн рублей, «Поток» — 521,8 млн рублей, «Вдело» — 166,9 млн рублей, «ТаланИнвест» — 78,2 млн рублей и Lendly — 59,2 млн рублей. На тройку лидеров приходится 75-80% рынка краудлендинга, отмечают эксперты. Наибольший размер среднего займа зафиксирован на платформе «ТаланИнвест» (19,6 млн рублей), наименьший — на Smally (500 тыс. рублей). Чаще всего бизнес привлекал на инвестплощадках 2–2,5 млн рублей.

«С начала года наша платформа профинансировала более 140 проектов на общую сумму 241 млн рублей. Объем вырос на 10% по отношению к тому же периоду прошлого года», — отметил соучредитель Money Friends Тимур Ксёнз.

По оценке АОИП, число активных заемщиков на рынке краудлендинга исчисляется несколькими тысячами компаний малого и среднего бизнеса и индивидуальных предпринимателей. В I квартале (более свежих данных нет) их количество составило 1,9 тыс. (+110% к I кварталу 2022 г.). Число активных инвесторов в I квартале 2023 г. достигло 33,9 тыс. человек. «Если сравнивать с аналогичным периодом прошлого года, рост числа активных инвесторов составил 140%. Это очень радует», — отметил Кирилл Косминский. По данным Банка России, на конец 2022 г. на инвестплатформах было зарегистрировано 54,6 тыс. инвесторов, 91% из них — неквалифицированные инвесторы.

«В рамках краудлендинга каждый инвестор — физическое лицо в 2022 г. в среднем инвестировал чуть меньше 2 тыс. рублей. Это связано с возможностью инвестировать от 1 рубля на многих платформах, а также реализованным механизмом автоинвестирования, когда инвестор заранее устанавливает необходимые для него критерии — уровень доходности, вид экономической деятельности заемщика, скоринговая оценка и так далее», — констатирует регулятор.

По данным Банка России, стоимость привлечения средств на инвестплощадках во второй половине 2022 г. составила в среднем 24% годовых, варьируясь от 11% до 31% годовых. К примеру, сайт JetLend сообщает, что кредитует бизнес по средневзвешенной ставке 21,3% годовых.

Под присмотром ЦБ

Краудлендинг — инструмент кредитования физическими и юридическими лицами бизнес-проектов через специальные платформы — в мире получил развитие во время экономического кризиса 2008 г. Уже к концу 2013 г. его объем превысил $5 млрд. Как раз в это время частью рынка становится Россия. Запускаются первые онлайн-платформы StarTrack и Venture Club. Всего через три года объем отечественного краудлендинга достигает 1,5 млрд рублей. К новому сегменту начинают присматриваться банки. Первым в феврале 2016 г. с проектом «Поток» стартовал Альфа-банк. Полтора года спустя «Поток» отчитался об объеме выданных бизнесу займов на общую сумму более 490 млн рублей. Инвесторами сервиса стали более 13 тыс. человек.

К концу 2018 г. заемщики российского рынка краудлендинга суммарно привлекли уже 14,5 млрд рублей. Растущий инструмент кредитования бизнеса оказывается в центре внимания властей. В августе 2019 г. Госдума принимает закон «О привлечении инвестиций с использованием инвестиционных платформ», который установил правила игры на быстрорастущем рынке. В силу он вступает накануне пандемии, в январе 2020 г.

Регулирование деятельности операторов инвестиционных платформ отныне возложено на Банк России. Он же следит за тем, как участники рынка соблюдают требования закона. Сейчас реестр ЦБ включает 71 площадку с различными бизнес-моделями и условиями предоставления займов. Есть платформы, где бизнес может найти средства под исполнение госконтрактов или пополнение оборотных средств без обеспечения, а есть узкоотраслевые и специализированные площадки. Например, «ТаланИнвест» предоставляет возможность инвестировать в строительные проекты, реализуемые на территории России. В том числе и в проекты самой девелоперской ГК «Талан».

«Инвестиционная платформа «Талан», в первую очередь, будет отличаться тем, что заемщиками будут выступать компании строительного сектора и первой будет подключена компания «Талан-Финанс». Регистрироваться на платформе могут все компании строительного бизнеса: и застройщики, и подрядные организации», — комментировала год назад запуск платформы директор компании «ТаланИнвест» Анастасия Шустова.

Из общего числа зарегистрированных Банком России платформ активных — не больше 15-20-ти. Но темпы роста лидеров впечатляют. По данным JetLend (основана в 2018 г.), за последние три месяца эта платформа привлекла более 10 тыс. новых инвесторов и их общее число теперь превышает 40 тыс. Суммарный объем займов достиг 4,5 млрд рублей. У «Потока» цифры еще более внушительные. С 2016 г. сервис предоставил бизнесу займов на 20,7 млрд рублей, выплатив инвесторам 2,1 млрд рублей дохода. Средняя доходность в 2022 г. составила 23,1% годовых. Penenza, которая специализируется на кредитовании и поддержке МСП, с 2017 г. и вовсе выдала бизнесу 27 млрд рублей. Число ее инвесторов превысило 13 тыс. человек.

Займы для маленьких

Типичный заемщик краудлендинга — малый бизнес, которому по каким-либо причинам сложно получить кредит в банке. Это может быть слишком короткий срок существования компании, скромные финансовые показатели и маленькие суммы контрактов.

«Профиль бизнеса заемщика — как правило, сезонный, проектный, торговый. У него есть понятный и измеряемый цикл сделки. Деньги берутся на исполнение госконтрактов, выполнение проектов, на покрытие временного кассового разрыва. В меньшей степени деньги краудлендинга идут на приобретение основного оборудования, так как для этого есть классические механизмы. К примеру, на оборудование нужно брать займы на срок от трех до пяти лет и выше. «Крауд» — это все-таки короткие деньги и проектное финансирование», — говорит сооснователь платформы «Инвестмен» Николай Солодовников.

По его словам, как правило, на рынке краудлендинга занимают компании или ИП, ведущие деятельность более года и имеющие годовой оборот от 10 млн рублей.

«Крауд — неплохая стартовая площадка, первичный фильтр для юрлиц, планирующих развитие на средства от займов частных инвесторов», — считает член Совета Ассоциации владельцев облигаций (АВО) Александр Беркунов.

Как рассказал Boomin Тимур Ксёнз из Money Friends, его площадка отказывает в сотрудничестве компаниям со сроком существования бизнеса менее 12 месяцев и выручкой менее 20 млн рублей. «Самый важный стоп-фактор — это открытое исполнительное производство. Мы не работаем с заемщиками с негативной репутацией. Мы не можем подводить наших инвесторов и стараемся отбирать только успешно действующий бизнес», — подчеркнул он.

На платформе «Инвестмен» сумма займов варьируется от 50 тыс. до 20 млн рублей, срок — от 30 дней до 12 месяцев, ставка — от 22% годовых. Средний объем инвестиций на Money Friends составляет 1,5 млн рублей, срок — 12 месяцев, ставка — 21%. На таких условиях заемщикам удается собрать нужную сумму за один-пять дней.

Впрочем, краудлендинг знает примеры, когда заемщикам удается привлекать инвестиции по ставкам даже ниже, чем на рынке высокодоходных облигаций (ВДО). То есть, менее 15-18%. Один из таких участников — факторинговая компания Global Factoring Network, эмитент публичного долгового рынка. С сентября 2021 г. эта компания занимает деньги на платформе «Поток». Ее краудлендинговый портфель составляет около 100 млн рублей. Финансирование привлекается на срок от двух до четырех месяцев. Да и заемщики платформы «ТаланИнвест» — строители и девелоперы — берут в долг под 14-16% годовых.

Темпы привлечения займов на рынке краудлендинга во многом зависят от активности инвестплощадок, отмечают эксперты. К услугам заемщиков — информационная поддержка платформы в формате smm и e-mail рассылок, а также бонусные программы для мотивации инвесторов. Инвестплощадка также оценивает риски (проводит скоринг и присваивает рейтинг по собственной методике), отвечает за законность сделок, занимается судебными процессами при наступлении дефолта должника. По словам Тимура Ксёнза, стоимость услуг Money Friends — единоразовая комиссия в размере 2-7%.

«Доступно даже неопытным»

«Краудлендинг — это просто, технологично и удобно. Это доступно даже неопытным и без специальных знаний инвесторам, но всё же желающим развиться в этой сфере», — считает частный инвестор Игорь Асташкевич. Всех желающих развиваться на рынке краудлендинга Николай Солодовников («Инвестмен») делит на две неравные группы — микроинвесторов с бюджетом от 5 до 100 тыс. рублей и портфельных инвесторов, имеющих в своем распоряжении от 1 млн рублей. Средний объем вложений микроинвесторов в один проект составляет от 5 до 15 тыс. рублей. У портфельных инвесторов средний чек — 300 тыс. рублей.

«Инвестор на Money Friends — это в 90% случаев мужчина в возрасте 35-45 лет со среднем размером портфеля 100 тыс. рублей», — констатирует Тимур Ксёнз.

Основная мотивация инвесторов — получение высокой доходности, обычно от 20% до 36% годовых, единодушны опрошенные Boomin участники рынка. «Очевидные плюсы краудлендинга — отличный денежный поток при повышенной доходности по сравнению с биржевыми облигациями и короткая дюрация. Минус — нет вторичного рынка, во всяком случае, на большинстве платформ», — отмечает частный инвестор Павел Байков.

Впрочем, отсутствие вторичного рынка может быть даже плюсом для особо тревожных инвесторов. «Если на платформе нет функционала вторичной продажи (в отличие от биржевых облигаций), то это снимает волнение за заемщиков. Короткие займы вернутся (или дефолтнутся) быстрее, чем инвестор начнет беспокоиться о них. За коммерческие облигации, в отличие от коротких краудзаймов, приходится волноваться постоянно, продать их почти нельзя, а срок до погашения длинный», — делится наблюдениями Игорь Асташкевич.

«Любая инвестиция в краудлендинге — это прыжок веры, — говорит частный инвестор Елена Филякина (никнейм в Telegram — Darth Lena). — Твои знания, умения, логика и хитрость не помогут избавиться от проблемного вложения. Как ни крути, статистика дефолтов здесь выше, чем, например, на рынке ВДО».

Стать инвестором одной из краудлендинговых площадок она решилась весной 2022 г., после того как на несколько недель остановились торги на бирже.

Действительно, потрясение 24 февраля 2022 г. инвесторы рынка краудлендинга пережили заметно легче держателей ценных бумаг. «Помните, как биржа не работала почти месяц? Нервно было за котировки облигаций? А на краудплощадках ни на один день не прекращали приходить возвраты и публиковаться новые оферты с повышенными ставками. А поскольку тут не было панических продаж активов, не было и падения цен инвестиций и котировок», — напоминает Игорь Асташкевич.

Дефолты были, есть и будут

Главный страх любого инвестора — дефолт. И на рынке краудлендинга его вероятность высока как нигде. Здесь она, по данным АОИП, составляет 9,9% от общего объема займов. Цифру подтверждает и статистика инвестиций Павла Байкова:

«За 16 месяцев инвестирования из 109 оферт закрыто 35, в цессии — девять, в просрочке — три, активных, соответственно, — 62. Итого около 10% дефолтов. Площадка судится с заемщиками и поручителями, но процесс это небыстрый. В настоящий момент одна старая цессия полностью закрыта, с одним заемщиком достигнуто мировое соглашение, и он будет потихоньку платить, по остальным дефолтам — или идут суды, или по исполнительным листам еще ничего не получено».

Примерно такой же процент дефолтов (9,5%) был зафиксирован на рынке ВДО в период с 2018-го по 2022 гг., правда 60% «плохих» бумаг пришлись на одного эмитента — компанию «ОР» (дочерняя компания OR Group, прежнее название — «Обувь России»), которая в начале 2022 г. не смогла исполнить обязательства перед владельцами девяти выпусков биржевых облигаций на общую сумму 5,3 млрд рублей.

Основную причину высокой дефолтности краудзаймов инвесторы видят в низком качестве скоринга заемщиков. «Скоринг слабый на большинстве площадок. Да, они отсеивают очень много заявок, но необходимость покрывать затраты заставляет ослаблять хватку», — считает автор телеграм-канала «Краудинвестор»Александр Василенко.

И еще одна причина — низкие требования площадок к объему необходимой к раскрытию информации. Например, Money Friends запрашивает у заемщика лишь выписки из банков по лицевому счету и бухгалтерскую отчетность.

«Дефолты всё равно бывают и будут. Но инвесторам для оценки результатов я всё же рекомендую в первую очередь оценивать не дефолтность, а доходность собственного портфеля», — говорит Игорь Асташкевич. При этом он считает, что платформы мотивированы, чтобы заемщики реже уходили в дефолт и инвесторы имели стабильную высокую доходность. «Иначе инвесторские деньги быстро «проголосуют ногами» за более успешную платформу-конкурента», — резонно замечает инвестор.

В свою очередь Елена Филякина предпочитает скептически относиться ко всем предложениям заемщиков краудлендинга:

«Лучше потом приятно удивиться: «Надо же, а рассчитался раньше срока, хотя с виду такой неказистый был».

Несмотря на невеселую статистику по дефолтам, опрошенные Boomin платформы говорят, что у них всё не так плохо. «Из всего портфеля займов NPL 30-90 дней составляет всего 0,03%, а NPL 90+ дней — 6,45%», — констатирует Тимур Ксёнз из Money Friends. «Если говорить про уровень дефолтов на нашей платформе, то, как это ни парадоксально, на текущий момент он равен нулю. Мы работаем чуть больше года, и динамика показывает, что в целом ситуация достаточно стабильная и понятная», — отмечает Николай Солодовников.

Нулевую дефолтность «Инвестмена» глава платформы объясняет тем, что площадка «подходит с умом к скорингу и андеррайтингу заемщиков». «Есть платформы, которые полтора года назад совсем не занимались андеррайтингом, соответственно уровень дефолтности на них колоссальный», — заключает он.

Оптимальный портфель

Кажется, риск дефолта только подстегивает краудинвесторов вкладываться во всё новых заемщиков, а накопленный опыт подсказывает, кого выбрать с наименьшим риском потерять свои деньги.

«При выборе заемщика ориентируюсь на срок работы и опыт собственника как бизнесмена, помесячную динамику выручки, соотношение выручки и долговой нагрузки, кредитную и судебную историю. Также сфера бизнеса должна быть потенциально высокомаржинальна, чтобы заемщик имел возможность платить высокую ставку краудзаймов», — говорит Игорь Асташкевич.

Ему интересны предложения с доходностью 25-35% годовых. Критериям Игоря Асташкевича соответствуют около 20% предложений площадки, на которой он инвестирует.

Александр Василенко при анализе заемщика оценивает и количество человек в штате, и опыт в торгах, и наличие/отсутствие лизинга. Из ежедневно публикуемых на инвестплатформах 20-30 предложений он выбирает два-три. «Срок займа желательно 90 дней, но бывают оферты и на 30, 60 дней. Реже выбираю 120 или 180 дней, еще реже — 365 дней. Доходность ниже 22-24% годовых рассматриваю крайне редко, так как фактическая доходность с учетом опыта составляет меньше», — констатирует инвестор.

«На рейтинг от платформы особо не смотрю, ибо и А может в цессию улететь, и С вовремя платить, — говорит Елена Филякина. — Точно не инвестирую в молодые компании до двух лет, мельком смотрю отчетность, иногда там такое — ну, извините, парни, без меня. Может смутить регион, сфера деятельности. Около 20% заемщиков отметается сразу. Срок займа — от 6 до 18 месяцев, доходность — не ниже 18% при аннуитетном графике погашения».

По словам Елены Филякиной, в одного заемщика она инвестирует минимум 2 тыс. рублей. Средний чек — 4 тыс. рублей. Доля одного заемщика в ее краудлендинговом портфеле составляет от 0,5% до 3,5%. Средний чек Павла Байкова заметно выше — 15,3 тыс. рублей. «Минимальные вложения — 10 тыс. рублей. Меньшие суммы считать банально лень, так как веду свой учет в Excel», — пояснил он.

Оптимальную долю краудлендинга в инвестиционном портфеле участники рынка оценили в 10-15%. «Считаю разумным держать в крауде 10%, максимум 15%. Но для меня краудлендинг — это работа, поэтому в моем портфеле его доля — 20-25%», — говорит Александр Василенко.

«Планировал 10-20% портфеля держать в крауде, но по факту — 8-10%. Просрочек больше, а доходность меньше, чем ожидал, плюс фондовый рынок последние полгода был интереснее», — объясняет Павел Байков.

Наименьшая доля краудлендинга в портфеле опрошенных Boomin инвесторов оказалась у Елены Филякиной. «За год более 6% от моего портфеля крауд так и не занял. На сегодня там 4,5%, или примерно один месячный доход (если все денежные потоки сложить, с учетом всех поступлений от всех вложений и основного дохода). Для себя вижу не более 3-4 месячных доходов, если решу вторую инвестплощадку освоить. Пока ВДО дает в разы больше прибыли», — заключила она.

«Обычно инвесторы держат на краудплощадках не более 10% общего инвестиционного портфеля (акции облигации, депозиты), но, по моим ощущениям, у большинства эта доля не превышает 5%», — отмечает основатель телеграм-канала Angry Bonds Дмитрий Адамидов. Сам он держит в «крауде» менее 1% от портфеля: «Мне это нужно для наблюдения за рынком, чтобы понимать, что там происходит. Я фактически не инвестор, а любопытствующий».

По данным Дмитрия Адамидова, средний размер портфеля на рынке краудлендинга составляет 100-300 тыс. рублей. Портфели выше 10-20 млн рублей — редкость.

«Рынок точно продолжит расти»

По оценке Кирилла Косминского из АОИП, по итогам 2023 г. объем российского рынка крадулендинга достигнет 25 млрд рублей. Для сравнения — в прошлом году объем привлечения составил 11,5 млрд рублей. Эксперты прогнозируют краудлендингу хорошее будущее, но сомневаются, что текущая динамика сохранится в последующие годы. «Рынок точно продолжит расти, но, наверное, удваиваться каждый год уже не будет. Тем не менее +50% в год крауду вполне по силам», — считает Дмитрий Адамидов.

«Меня как инвестора сдерживают слабые ретроспективные результаты работы площадок. Только и слышу о том, что крауд в итоге не дает толком премии к диверсифицированному бондовому портфелю, — делится мнением Александр Беркунов из АВО. — На наш не совсем уж профильный взгляд, крауд будет умеренно развиваться в стране, но за три года ему не стать каким-то значимым явлением на рынке фондирования бизнеса. Это пока точно не прорыв технологий и решений».

«Рынок краудлендинга в России демонстрирует опережающий рост, но всё еще остается малозначительным для финансового рынка, — говорит директор по стратегии ИК «Финам» Ярослав Кабаков. — Недостаточная осведомленность, регуляторные ограничения и нестабильность могут сдерживать развитие краудлендинга в России. Однако при улучшении условий и регулирования будущее краудлендинга в стране вполне перспективно».

Арбитражный суд Москвы удовлетворил два иска от частных инвесторов к ОР на общую сумму 1,28 млн рублей, включая накопленный купонный доход и проценты за пользование чужими денежными средствами. Еще по одному исковую заявлению назначено судебное разбирательство. Также суд принял решение отказать одному из владельцев облигаций в принятии заявления о выдаче судебного приказа в отношении эмитента.

Арбитражный суд города Москвы удовлетворил иск Натальи Востриковой к ООО «ОР» (прежнее название — «Обувь России», входит в ПАО «OR GROUP») о взыскании суммы долга неисполненного обязательства по погашению облигаций в объеме 1,1 млн рублей, накопленного купонного дохода в размере 24,7 тыс. рублей, а также расходы по уплате госпошлины.

Аналогичное решение Арбитражный суд города Москвы принял и по иску Анатолия Рязанцева. ОР обязана перечислить инвестору сумму основного долга в размере 129,5 тыс. рублей, проценты за пользование чужими денежными средствами и расходы по уплате госпошлины.

Юристы OR GROUP ходатайствовали об отложении рассмотрения заявлений Натальи Востриковой и Анатолия Рязанцева, поскольку есть иски от представителя владельцев облигаций ООО «Регион Финанс» к эмитенту, но получили отказ. Решения суда OR GROUP намерен обжаловать в Девятом арбитражном апелляционном суде.

Еще одним решением Арбитражного суда города Москвы стал отказ Олегу Цареву в принятии заявления о выдаче судебного приказа в отношении ООО «ОР» и ПАО «ОР Групп» на взыскание задолженности в размере 142,1 тыс. рублей по облигациям серии 001Р-01 из-за спора о праве.

«Согласно п. 21 Постановления Пленума Верховного суда РФ №62 арбитражный суд отказывает в принятии заявления о выдаче судебного приказа на основании части третьей статьи 124 ГПК РФ, части 3 статьи 229.4 АПК РФ, в том числе в случаях, если заявлением о выдаче судебного приказа и прилагаемыми к нему документами затрагиваются права и законные интересы иных кроме взыскателя и должника лиц. Учитывая наличие сомнений в бесспорности заявленных требований, имеется спор о праве», — говорится в определении суда. Истцу предложено обжаловать определение суда в апелляционной инстанции.

18 мая 2023 г. в Арбитражном суде города Москвы начнется рассмотрение по исковому заявлению Яны Козленко о взыскании задолженности с ООО «ОР». Сумма долга эмитента перед инвестором в материалах суда не указана.

Для рынка ВДО дефолты, к сожалению, — вещь неизбежная. Ситуации, когда эмитент не смог исполнить обязательства перед владельцами облигаций, были и пять лет назад, случались они и в прошлом году, будут происходить и впредь. Вопрос только в том, кто из эмитентов на этот раз — «слабое звено». Мы решили обобщить горький опыт в сегменте ВДО 2022-го года и рассмотреть каждый из шести дефолтных кейсов через призму поведения всех задействованных сторон — эмитента, организатора, рейтингового агентства и ПВО — изучить, были ли какие-либо сигналы до дефолта, а если были, то какие.

ОР: судный день

ООО «ОР» (ранее — «Обувь России», входит в OR GROUP) стало первой компанией, которая в 2022 г. не сумела исполнить обязательства перед владельцами облигаций. 21 января федеральный ритейлер одежды и обуви сообщил о техническом дефолте по выпуску биржевых бумаг серии БО-07 (основной держатель — Промсвязьбанк), который через две недели превратился в полноценных дефолт. Тогда ОР не смогла погасить тело основного долга в размере 592 млн рублей. Но уже к маю дефолтными оказались все девять выпусков облигаций компании на 5,3 млрд рублей, что ударило по более чем 35 тыс. владельцев бумаг. Помимо держателей бумаг OR GROUP должна трем банкам — Сбербанку, ВТБ и Промсвязьбанку — 7,2 млрд рублей.

О предстоящем неисполнении обязательств OR GROUP никого не предупредила. Сигналом тревоги для части инвесторов стало решение «Эксперт РА» в самом конце декабря 2021 г. понизить кредитный рейтинг эмитента с ruBBB до ruBB-. То есть, сразу на четыре ступени. До этого на протяжении четырех лет компания стабильно имела рейтинг на уровне ruBBB+/ruBBB.

«Понижение уровня рейтинга связано с ухудшением ликвидности на фоне высоких показателей долговой нагрузки, которые существенно не улучшатся в краткосрочной перспективе. По итогам первого полугодия 2021 г. благодаря росту EBITDA отношение чистого долга на 30 июня 2021 г. к LTM EBITDA составило 4,7x, при этом на середину 2020 г. соотношение составляло 4,5х. Агентство ожидает, что по итогам 2021 г. соотношение превысит 5,0х, и это оценивается как высокий уровень долга», — говорится в пресс-релизе «Эксперт РА».

Но резкое понижение рейтинга вовсе не указывало на то, что через месяц компания не сможет обслуживать свой долг. В глазах инвесторов ВДО новый рейтинг ОР выглядел вполне приемлемым. Отсюда простой вывод: либо аналитики «Эксперт РА» реально не увидели скорый неизбежный дефолт эмитента, либо решили ограничиться «подмигиванием» и не устраивать панику среди владельцев бумаг.

Но что же организаторы? О том, что с бизнес-моделью OR GROUP что-то не так, похоже, догадывался БКС, организатор первого выпуска «Обуви России». Еще в 2019 г., за два с половиной года до дня «Д», БКС отказался от сотрудничества с эмитентом после того, как тот «без каких-либо консультаций» решил не подтверждать рейтинг кредитоспособности. А вот ИК «Иволга Капитал» в эмитента верила. Накануне дефолта она помогла ОР выйти на биржу сразу с четырьмя облигационными займами общим объемом 1,35 млрд рублей. Тогда удалось разместить бумаги на 650 млн.

ИК «Иволга Капитал» держала облигации ОР в своем модельном портфеле (PRObonds) до 27 декабря 2021 г. Но тут почувствовала неладное.

«В конце декабря или в начале января ожидается обновление кредитного рейтинга, который вряд ли сохранится на нынешнем уровне. И дабы не сталкиваться с ненужными рисками, ставлю бумаги на вывод. Облигации ОРГрупп1P4 станут единственной облигационной позицией, которая за время своего нахождения в портфеле принесла чистый убыток», — заключил тогда генеральный директор ИК «Иволга Капитал» Андрей Хохрин.

При этом вероятность дефолта ОР по нерыночному выпуску серии БО-07 глава «Иволги» считал маловероятной. Сразу после дефолта ОР участие ИК «Иволга Капитал» в судьбе эмитента и его инвесторов закончилось. Деятельность ОР организатор не комментирует.

В игру вступил ПВО «Регион Финанс». Но далеко не сразу: первые сообщения о техдефолтах по выплате купона ОР появились только 12 апреля 2022 г. И в этот же день ПВО сообщил «о мерах, направленных на защиту прав и законных интересов владельцев облигаций», в частности о том, что «был направлен запрос эмитенту о предоставлении плана по обслуживанию выпусков облигаций с описанием порядка и процедур, связанных с исполнением обязательств по облигациям».

После этого еще два месяца ПВО занимался дублированием сообщений эмитента о невозможности исполнить обязательства «по причине отсутствия на расчетом счете денежных средств в необходимом размере». И только в конце июня «Регион Финанс» решил действовать — подал в Арбитражный суд города Москвы серию исков по взысканию с ОР задолженности по каждому из выпусков облигаций. Судебная тяжба продолжается до сих пор. Суд пока раз за разом встает на сторону ПВО. Терпит эмитент поражение и по искам от банков-кредиторов, которые в октябре 2022 г. подали заявления о вступлении в дела о банкротстве предприятий OR GROUP. Ответчиком выступает и основатель OR GROUP Антон Титов.

Компания Антона Титова в течение 2022 г. сделала несколько попыток договориться с владельцами облигаций о реструктуризации задолженности. Площадкой для диалога эмитента с инвесторами стал портал Boomin. В рамках предварительного общего собрания владельцев облигаций (преОСВО), которое прошло с 17 августа по 19 октября, эмитент предложил держателям бумаг проголосовать за один из трех вариантов реструктуризации.

Ни один из вариантов владельцев облигаций не заинтересовал. За два месяца в преОСВО приняли участие держатели 6,3% бумаг эмитента, а не 75%, как того требует закон. Единодушное мнение опрошенных Boomin экспертов: ОР предложила инвесторам крайне невыгодные условия. В конце 2022 г. представители ОР сообщили, что не видят смысла в проведении ОСВО, во всяком случае в ближайшие месяцы.

«Калита»: на ОСВО нет денег

В отличие от OR GROUP, омский продавец нефтепродуктов «Калита» не стал скрывать от своих инвесторов неминуемый дефолт. За две недели до техдефолта, 30 марта 2022 г., компания сообщила держателям бумаг о том, что видит «значительные риски для непрерывной работы бизнеса и сохранения его кредитоспособности». К этому моменту эмитент уже допустил просрочку по банковскому кредиту, скрыть которую было невозможно.

Через неделю после признания, 8 апреля, Арбитражный суд города Москвы принял к производству исковое заявление «Совкомбанка Факторинг» к «Калите» и «Стройтехинвесту» (входит в ГК «Калита») на общую сумму 200 млн рублей. Еще через неделю Мещанский районный суд Москвы принял заявление Альфа-Банка о взыскании с «Калиты» задолженности в размере 151 млн рублей. Имущество должника было арестовано, а иски продолжили сыпаться, в том числе от Газпромбанка на 148 млн рублей.

30 марта 2022 г. эмитент сообщил о «значительных рисках», а буквально через день (1 апреля) компания должна была перевести держателям бумаг серии 001P-02 доход за 19-й купон в размере 3,2 млн рублей, и неожиданно у нее это получилось. Финансовую помощь компании в форме займа решил оказать организатор ее выпусков — ИК «Иволга Капитал». Свой поступок «Иволга» объяснила желанием «снизить давление продаж на рынке на какое-то время и позволить держателям или покупателям облигаций «Калиты» более трезво оценить ситуацию». При этом «Иволга» оговорилась, что не считает, «что этот шаг улучшит кредитное качество эмитента». А еще раньше, 28 марта, сообщила, что полностью выводит облигации нефтетрейдера из своих портфелей. То, что бумаги «Калиты» были в портфеле PRObonds, по словам Андрея Хохрина, нанесло «Иволге» «заметный ущерб».

Чуда не случилось, несмотря на заем организатора: 26 апреля «Калита» допустила первый дефолт при выплате 6-го купона по облигациям серии 001Р-03 на 1,6 млн рублей, а дальше и по всем остальным. Общая задолженность эмитента перед держателями бумаг по трем выпускам биржевых облигаций составила 750 млн рублей.

«Если дефолт «Обуви России» — это следствие неверно выбранной стратегии (ставка на резкую оффлайн-экспансию), то «Калита» — скорее история нежелания собственников бороться за свой бизнес до конца. В первом случае затухание бизнеса может длиться весьма долго: пандемия ускорила негативные для компании процессы, но после этого прошло еще практически два года до дефолта. История же «Калиты» опасна своей внезапностью. Серьезные проблемы начались после 24 февраля, а уже 30 марта эмитент объявил о серьезных рисках невыплаты купона, то есть спустя всего месяц», — констатирует управляющий директор ИК «Иволга Капитал» Дмитрий Александров.

После добровольной выплаты купона за «Калиту» «Иволга» постаралась максимально дистанцироваться от дефолтного эмитента, точно так же, как она это сделала в отношении ОР. Организатор выпусков как важный источник информации о деятельности эмитента для инвесторов был потерян.

«Эксперт РА» 25 февраля 2022 г. за два месяца до дефолта подтвердил кредитный рейтинг «Калиты» на уровне ruB+ со стабильным прогнозом. Рейтинговое агентство отметило «определенные риски действующей стратегии компании, которая заключается в обеспечении высоких темпов роста выручки за счет реализации нефтепродуктов компаниям МСП с использованием торгового финансирования». По данным агентства, с 2016-го по 2021 гг. доля дебиторской задолженности в активах компании выросла с 48% до 85%. Долговую нагрузку «Калиты» аналитики «Эксперт РА» оценили, как высокую.

«Регион Финанс» как ПВО «Калиты» с первого техдефолта исправно информирует держателей бумаг обо всех фактах неисполнения обязательств со стороны компании. В начале мая ПВО сообщил о том, что оференты выпусков «Калиты» — «Стройтехинвест» и «Транспортные решения» — не в состоянии платить по обязательствам эмитента. Сразу после этого ПВО направил «Калите» требование о созыве общего собрания владельцев облигаций. В ответ эмитент сообщил, что на проведение ОСВО у него денег нет. С тех пор компания не предпринимала ни одной попытки договориться с держателями облигаций о реструктуризации задолженности.

В августе 2022 г., проиграв серию судов банкам и контрагентам, «Калита» подала заявление в Межрайонную ИФНС России №12 по Омской области о ликвидации юрлица. То же самое сделали «Стройтехинвест» и «Транспортные решения». В конце января 2023 г. Арбитражный суд Омской области вынес решение о введении процедуры наблюдения в отношении «Калиты». В начале марта «Регион Финанс» подал в арбитраж заявление о включении требований владельцев бумаг в реестр кредиторов «Калиты».

«Главторг»: без организатора, с молчащим ПВО

Московский оптово-розничный продавец кондитерских и табачных изделий «Главторг» 30 декабря 2022 г. допустил дефолт при выплате 4-го купона дебютных облигаций серии БО-01 на 13,8 млн рублей. С трехлетними бумагами номинальным объемом 900 млн рублей и ставкой ежеквартального купона в размере 14,5% годовых компания вышла на биржу в декабре 2021 г., однако смогла разместить только 42,3% выпуска на сумму 381,1 млн рублей. В начале осени 2022 г. компания уже допускала техдефолт по выпуску, но тогда у нее все-таки получилось «наскрести» нужную сумму.

К моменту дефолта «Главторг», кажется, безнадежно погряз в судебных исках. Сразу три банка сообщили о намерении подать заявления о признании компании банкротом, а в отношении генерального директора «Главторга» Карена Налбандяна было возбуждено уголовное дело. В арбитражном суде сейчас находится около 20 судебных дел, в которых ответчиком выступает «Главторг».

«Эксперт РА» ровно за полгода до дефолта понизил рейтинг кредитоспособности «Главторга» с уровня ruBB+ до ruB-, изменив прогноз со «стабильного» на «развивающийся». Агентство констатировало высокую зависимость компании от кредитных ресурсов, «направляемых на обеспечение высокого уровня оборотного капитала». «Присутствие в кредитном портфеле заимствований преимущественно краткосрочного характера и повышенные риски рефинансирования обязательств оказывают негативное влияние на оценку качественной и прогнозной ликвидности», — заключили в «Эксперт РА».

Для ИК «Иволга Капитал» «Главторг» стал уже третьим клиентом, который в 2022 г. не исполнил свои обязательства перед владельцами облигаций. Только на этот раз она выступила в роли андеррайтера. Правда, «Иволга», включила бумаги «Главторга» в свой портфель ВДО, что могло указывать на определенный уровень надежности эмитента, а значит влиять на выбор инвесторов. Интересно, что за месяц до размещения организаторами выпуска «Главторга» значились сразу три компании — BCS Global Markets, ИФК «Солид» и «Финам», но к моменту старта продаж бумаг все они отказались от своего участия.

«Альянс-Фининвест», ПВО по выпуску «Главторга», который, кстати, является представителем владельцев облигаций по дебютному выпуску «Патриот Групп», удивительно молчалив. На сайте Центра раскрытия корпоративной информации нет ни одного сообщения от этой компании, что свидетельствует о неисполнении ПВО даже своих минимальных, базовых функций — публикации сообщений о нарушении эмитентом обязательств перед держателями бумаг. Последняя новость о «Главторге», которую «Альянс-Фининвест» посчитал нужным разместить на своем сайте, опубликована за месяц до дефолта. Это был перепост пресс-релиза «Эксперт РА» об отзыве кредитного рейтинга эмитента.

«Главторг» свою деятельность не комментирует. Сайт компании не работает. Последнее сообщение от эмитента на сайте Центра раскрытия корпоративной информации датировано 22 сентября 2022 г. Ни о какой реструктуризации задолженности перед держателями бумаг компания даже не заикалась.

ИТК «Оптима»: тихой сапой

18 июля «Инновационная технологическая компания «Оптима», специализирующаяся на производстве стеклянной тары, разместила на Федресурсе информацию о намерении подать заявление о самобанкротстве. Рынок об этом узнал спустя два дня из сообщения ПВО «Волста». К этому времени ИТК «Оптима» уже 20 месяцев обслуживала дебютный четырехлетний облигационный выпуск серии 001Р-01 на 65 млн рублей со ставкой ежеквартального купона 15% годовых.

В начале августа компания не смогла перевести держателям облигаций доход за 7-й купонный период в размере 2,4 млн рублей и через две недели констатировала дефолт. В том же месяце «Волста» направила «Оптиме» требование погасить задолженность перед владельцами бумаг — номинальную стоимость выпуска и накопленный купонный доход.

Почему ИТК «Оптима» решила банкротиться и допустила дефолт, сам эмитент владельцам облигаций объяснять не стал. Но по данным организатора выпуска, GrottBjorn, компания столкнулась с отказом контрагентов «от продления крупных контрактов».

«Стеклянная тара — премиальная упаковка, и многие b2b покупатели, находясь на этапе сокращения издержек в связи с падением покупательской способности, сокращают объемы закупок. Прогнозируемый объем поступающих платежей без учета этих контрактов не позволит эмитенту осуществлять полноценную деятельность. Также свою роль сыграл отзыв лицензии у кредитора эмитента, Руна-Банка, и переход задолженности в Агентство по страхованию вкладов, которое не намерено пролонгировать срок кредита эмитенту», — констатировали в GrottBjorn.

GrottBjorn продолжал информировать держателей бумаг ИТК «Оптима» о важнейших событиях, связанных с эмитентом, до января текущего года. К примеру, в середине августа организатор сообщил о том, что владельцы облигаций компании вправе требовать досрочного погашения бумаг.

Договариваться с держателями бумаг о реструктуризации долга ИТК «Оптима» не стала. В конце сентября Арбитражный суд города Москвы принял к производству исковое заявление ПВО «Волста» к ИТК «Оптима» о взыскании долга в размере 67,4 млн рублей. Требование истца суд удовлетворил 11 ноября 2022 г., а 6 февраля 2023 г. Девятый арбитражный апелляционный суд оставил решение суда первой инстанции без изменения, жалобу — без удовлетворения. 13 февраля «Волста» направила в Арбитражный суд города Москвы иск о признании ООО «ИТК «Оптима» банкротом. По итогам судебного заседания 10 апреля 2023 г. в отношении эмитента введена процедура наблюдения на шесть месяцев. Арбитражный управляющий Арустамян А.М. — член Ассоциации СРО «ЦААУ».

ЭБИС: инвесторы — в расход

В первой половине августа оператор по переработке пластиковых отходов компания ЭБИС допустила сразу два техдефолта — при выплате 6-го купона коммерческих облигаций серии КО-П06 на сумму 3,49 млн рублей и при выплате 8-го купона облигаций серии БО-П03 на 4,86 млн рублей.

Казалось, это конец. Но ЭБИС заверил держателей бумаг, что погасит задолженность по купонам в течение недели.

И действительно, 18 августа ЭБИС полностью погасил долг по купонам перед владельцами облигаций обоих выпусков. Правда, биржа к тому времени успела включить все пять биржевых выпусков компании на 1,35 млрд рублей в Сектор ПИР, одновременно исключив их из Сектора роста. Плюс суммарный объем двух коммерческих выпусков ЭБИС составляет 200 млн рублей.

Но 31 августа сердце владельца облигаций ЭБИС вновь ёкнуло. Компания снова допускает два техдефолта, а 14 сентября фиксирует дефолты. Дефолтными вскоре оказываются все выпуски эмитента.

Одновременно в дефолт ушли еще несколько эмитентов, связанных с ЭБИС через общих учредителей и бизнес-процессы: ДК «Ноймарк», «Офир» и «ТЭК Салават». Ранее эта же участь постигла другого участника группы — «Ломбард Мастер», который с 2021 г. находится в процессе ликвидации.

19 января на Федресурсе появилось сообщение ЭБИС, в котором компания объявила о намерении обратиться в арбитражный суд с заявлением о самобанкротстве. ЭБИС, похоже, проще «обнулиться», чем искать компромисс с держателями бумаг. 10 марта Банк «ВТБ» обратился с заявлением о банкротстве «Глобал Ресайклинг Солюшнз». Эта компания контролирует ЭБИС. Заседание назначено на 19 апреля. Всего картотека арбитражных дел содержит полтора десятка исков, в которых ответчиком выступает ЭБИС.

«Эксперт РА» еще в начале апреля 2022 г. понизил рейтинг кредитоспособности ЭБИС до уровня ruBВ и установил негативный прогноз. Ранее у компании действовал рейтинг ruВВ+ со стабильным прогнозом. Понижение рейтинга обусловлено «значительным повышением долговой и процентной нагрузки в 2021 г.», а также увеличением срока реализации инвестпроекта в Клину.

Но после наступления дефолта «Септем Капитал» все-таки «не ушел в глухое подполье» и продолжил выполнять важную для любого организатора функцию — информационного сопровождения. В своем телеграм-канале он информирует держателей бумаг о ключевых событиях в жизни ЭБИС. Например, в середине октября организатор сообщил о том, что «Регион Финанс» достиг договоренности с эмитентом и будет выступать в качестве ПВО не только по облигациям серии БО-П05, но и по остальным выпускам эмитента. Сам «Регион Финанс» ни о чем подобном не сообщал. «ИВА Партнерс» — молчит.

Теперь о действиях ПВО. Представителем владельцев облигаций по первым четырем биржевым выпускам ЭБИС до конца лета 2022 г. выступал «Юнитек Сервис». Еще 15 июля 2022 г. компания направила ЭБИС уведомление о намерении в одностороннем порядке расторгнуть договора на оказание услуг ПВО. Такое же послание «Юнитек Сервис» адресовал эмитенту и раньше, еще в сентябре 2021 г., но через два месяца передумал. До расторжения договора ПВО успел сообщить инвесторам о решении «Эксперт РА» понизить рейтинг кредитоспособности эмитента до ruC в начале августа и о наступлении техдефолта по бумагам серии БО-П03.

Но свято место, как известно, пусто не бывает. 9 марта 2023 г. Консалтинговая группа «РКТ» обратилась к владельцам облигаций ЭБИС с предложением выбрать ее в качестве ПВО «для квалифицированной защиты имущественных интересов владельцев облигаций в деле о банкротстве эмитента». Для успеха дела РКТ заручилась поддержкой Ассоциации владельцев облигаций (АВО). При этом РКТ уже окрестила себя представителем владельцев облигаций ЭБИС в заголовке сущфакта, не дожидаясь официальных выборов: «ООО «РКТ». Сообщение представителя владельцев облигаций о выявлении обстоятельств, которые могут повлечь нарушение прав и законных интересов владельцев облигаций».

«Мы провели подробные переговоры, и компания «РКТ» готова выступить агрегатором совместных процессуальных действий владельцев облигаций, оспаривать сделки эмитентов, возвращать выведенные активы, привлекать бенефициаров к субсидиарной ответственности, тем самым помочь владельцам облигаций получить наибольшее возможное удовлетворение их денежных требований», — говорится в заявлении АВО.

Ассоциация уже направила ведущим компаниям-брокерам письма с просьбой оказать содействие в информировании владельцев облигаций о планах проведения ОСВО с повесткой замены ПВО на РКТ.

Из сообщений РКТ и АВО трудно понять, идет речь о четырех выпусках, функции ПВО по которым исполнял «Юнитек Сервис», или обо всех пяти. Если верно последнее, то это странно. «Регион Финанс» продолжает добросовестно информировать держателей бумаг обо всех сущфактах по выпуску ЭБИС серии БО-П03.

Кстати, РКТ решил не ограничиваться ЭБИС и встал на защиту владельцев облигаций других дефолтных компаний, имеющих отношение к группе Octothorpe (подробнее об этом мы писали в статье «ЭБИС: Запутанная история»): «Офир», «Ноймарк», «Ломбард «Мастер». Изначально претендент на роль ПВО предлагал облигационерам связаться с ним до 31 марта 2023 г., но по прошествии этого срока сделал еще одну попытку собрать кворум — до 30 апреля 2023 г.

«Кисточки Финанс»: «мировой» прецедент

Дефолтный кейс компании «Кисточки Финанс», даже не имеющей кредитного рейтинга на момент размещения (организатор — «Юнисервис Капитал», ПВО — ООО ЮЛКМ), — уникальный для рынка ВДО. И не только в 2022 г., но и за все шесть лет существования сегмента «мусорных облигаций» в России.

Кто-то этот случай воспринял как позитивный (деньги инвесторам продолжают поступать), кто-то, напротив, негативно, так как существует опасность, что подобная практика (заключение мирового соглашения с ПВО) может быть поставлена на поток, причем на невыгодных для инвестора условиях. Но обо всем по порядку.

Как и «Калита», компания «Кисточки Финанс» заранее сообщила инвесторам о финансовых трудностях. Но сделала она это не для того, чтобы расписаться в своей неплатежеспособности и взять курс на банкротство, а чтобы быстрее начать диалог о реструктуризации задолженности.

Итак, 11 мая 2022 г. компания «Кисточки Финанс» сообщила ПВО «Юнилайн Капитал Менеджмент» (ЮЛКМ), что сможет погасить лишь 25% номинальной стоимости трехлетних облигаций серии БО-П01 в размере 10 млн рублей. «Остальную часть долга в 30 млн рублей мы хотели бы реструктуризировать по условиям, которые, как нам кажется, будут приемлемы для всех. Для нас очень важно быть честными с нашими инвесторами и найти реальные пути решения, поэтому мы планируем начать диалог с держателями облигаций», — заявила тогда директор по развитию компании «Кисточки Финанс» Татьяна Лелюх.

Не дожидаясь наступления факта неисполнения обязательств, 19 мая компания «Кисточки Финанс» по предложению организатора выпуска компании «Юнисервис Капитал» провела на YouTube-канале Boomin прямой эфир с владельцами облигаций, где озвучила предварительные параметры реструктуризации.

Такая оперативность отчасти объясняется тем, что у «Юнисервис Капитал» уже был опыт сопровождения дефолтного эмитента — ООО «Дядя Дёнер». Правда, удачным его назвать нельзя. Организатор так же брал курс на открытость, инициировал проведения прямого эфира и преОСВО, но из-за низкой вовлеченности в процесс самого эмитента добиться результата не удалось, несмотря на содействие со стороны Ассоциации владельцев облигаций и портала Inbonds. Когда через несколько месяцев выявились признаки мошенничества в действиях руководства компании, ПВО ЮЛКМ подало заявление в полицию с просьбой проверить действия топ-менеджмента на наличие состава преступления. Сейчас «Дядя Дёнер» находится в процедуре банкротства. Недавно ПВО сообщил о включении в реестр требований кредиторов должника по обоим выпускам. Задолженность эмитента перед инвесторами по двум биржевым выпускам составляет 110 млн рублей — и это только тело долга без учета процентов.

Но вернемся к «Кисточкам». Техдефолт по выпуску был зафиксирован 2 июня 2022 г., дефолт — 17 июня. И уже 30 июня компания подвела итоги преОСВО. В голосовании приняли участие 44,6% держателей бумаг. Почти все они (98,2%, или владельцы 1 750 облигаций) согласились с предложенными эмитентом условиями реструктуризации. Но поскольку для успешного проведения ОСВО необходимо участие и согласие 75% держателей выпуска (3 тыс. бумаг), компания решила не тратить время и деньги на его организацию. Тогда ПВО ЮЛКМ, как того требует закон, подал в Арбитражный суд города Санкт-Петербурга и Ленинградской области (по месту нахождения эмитента) иск о взыскании с «Кисточек» задолженности перед владельцами облигаций.

Казалось, «Кисточки Финанс» обречена на банкротство, а инвесторы — на потерю своих денег. Но 13 сентября на российском рынке публичного долга произошел прецедент: арбитражный суд утвердил мировое соглашение между ЮЛКМ и эмитентом. Стороны договорились, что компания продолжит обслуживать облигационный заем. В течение первого года эмитент будет выплачивать владельцам облигаций доход, равный 15% годовых плюс недополученные инвесторами доходы за период с наступления дефолта до заключения мирового соглашения. Итого 20% годовых. Дальнейшие платежи эмитент будет осуществлять по ставке купона 15% годовых.

Первый после дефолта доход инвесторы ООО «Кисточки Финанс» получили 31 октября 2022 г. Компания переводит деньги на специальный счет ПВО, открытый в НРД.

С момента заявления «Кисточек» о финансовых проблемах до заключения мирового соглашения инвесторы были в курсе всего, что происходит с компанией, и как она планирует выходить из дефолта. Причем информацию владельцы облигаций черпали сразу из трех источников — от самого эмитента, от организатора выпуска «Юнисервис Капитал» и от ПВО ЮЛКМ.

«Юниметрикс»: ОСВО со второй попытки

В 2022 г. произошло еще одно чрезвычайно важное событие на рынке ВДО: компания «ЮниМетрикс» (организатор — «Юнисервис Капитал», ПВО — ЮЛКМ) провела ОСВО, на котором договорилась о продлении срока обращения бумаг. Участия ПВО в этом случае даже не потребовалось — дефолта не случилось.

Изначально при размещении у компании не было кредитного рейтинга, а значит и сигналов, которые могли бы насторожить инвесторов. 19 мая 2022 г. «ЮниМетрикс» сообщил о намерении продлить срок обращения выпуска серии 01 номинальным объемом 400 млн рублей. До плановой даты погашения оставалось всего три месяца. Далее компания допустила техдефолт, но тут же исправилась: через два дня после его наступления эмитент перевел в НРД причитающиеся владельцам облигаций 4,1 млн рублей за 33-й купонный период и запустил процесс организации ОСВО.

Но с первой попытки собрать кворум не удалось. Поэтому тут же было организовано второе голосование. В заочном голосовании приняли участие держатели 303,9 тыс. облигаций, из которых «за» высказалось 303,7 тыс. голосов, «против» — 199. Для принятия решения по повестке было достаточно получить согласие 299,5 тыс. голосов. В результате Условия реструктуризации были поддержаны абсолютным большинством инвесторов.

В конце 2022 г. — начале 2023 г. «ЮниМетрикс» провел две добровольные оферты по выпуску, выкупив бумаги на 119,3 млн рублей. В конце марта была объявлена третья. Ранее генеральный директор компании «ЮниМетрикс» Алексей Антипин сообщил о намерении постепенно снизить долговую нагрузку компании и предоставить возможность инвесторам закрыть позицию в облигациях без потери в номинальной стоимости, а также рассказал о причинах переноса срока погашения облигаций, в частности, остановке деятельности в России основного контрагента — концерна Shell.

ПЮДМ: ложная тревога

По оценкам аналитиков «Эксперт РА», участники российского рынка облигаций в 2023 г. столкнутся с 20-25 дефолтами. В свою очередь НРА прогнозирует, что в секторе высокодоходных облигаций (рейтинг ниже BBB+) в течение года может произойти 10 дефолтов российских эмитентов. Всего в 2023 г. предстоят погашения и оферты бумаг эмитентов с рейтингами от BBB до B (и без рейтинга) в объеме 183 млрд рублей по 135 бумагам. Очевидно, что справятся с этим не все.

В зоне риска, например, находится ООО «Первый ювелирный — драгоценные металлы» (ПЮДМ, организатор — «Юнисервис Капитал»). Еще в декабре прошло года компания заявила о намерении пересмотреть срок обращения и условия погашения пятилетнего выпуска облигаций серии БО-П01 объемом 116,4 млн рублей, и инициировала преОСВО. Опрос инвесторов прошел на портале Boomin с 28 декабря 2022 г. по 6 февраля 2023 г. Однако, как и в случае «Кисточек», кворум получить не удалось, хотя 85,5% опрошенных (30% от владельцев облигаций выпуска) поддержали предложение эмитента.

По итогам преОСВО генеральный директор ПЮДМ Артем Евстратов заявил, что компания «сосредоточится на поиске источников для рефинансирования выпуска облигаций, чтобы осуществить погашение в запланированные сроки, не допустить дефолта». Дата планового погашения выпуска серии БО-П01 — 4 мая 2023 г.

11 апреля топ-менеджер компании еще раз подтвердил намерение полностью рассчитаться с держателями бумаг: «На данный момент требуемую для погашения сумму мы практически собрали. Частично, как и говорил ранее, источником погашения будут собственные средства. Частично — новые займы». Также в обращении находится еще два выпуска компании суммарным объемом 190 млн рублей.

Уроки дефолтов

Дефолты неизбежны, и не только в Третьем эшелоне. Но можно ли минимизировать этот риск? Помимо очевидного — смотреть на рейтинг, анализировать финансовую отчетность и следить за новостями — инвестору полезно знать, кто стоит за подготовкой выпуска, кто представляет интересы владельцев облигаций, и заранее смоделировать ситуацию, как при неблагоприятном исходе (наступлении дефолта) могут повести себя все задействованные стороны. А для того, чтобы нарисовать приблизительную картину дефолта в будущем, стоит обратиться к вполне реальным дефолтам в прошлом. То, как каждый конкретный организатор, рейтинговое агентство и ПВО повели себя в существующих дефолтных кейсах, возможно, повторится и при возникновении новых.

Анализ дефолтных кейсов 2022 г. показал, что возникновение финансовых трудностей у эмитента не всегда приводит к банкротству. Хотя, вероятность такого исхода высока. Если компания хочет остаться на рынке, при этом ее уровень закредитованности близок к оптимальному и она готова предложить владельцам облигаций честные условия реструктуризации задолженности, то банкротства можно избежать. Пример тому — «Кисточки Финанс» и «ЮниМетрикс».

Но одного желания компании для «выхода из дефолта» недостаточно. Чтобы владельцы облигаций согласились на предложенные эмитентом условия реструктуризации, они должны ему доверять. А доверие не складывается за день или два. Бизнес компании должен быть максимально прозрачен для участников фондового рынка не только в момент размещения бумаг, но и в дальнейшем.

Не менее важно — кто организатор выпуска. Насколько он информирован о делах эмитента. Готов делиться информацией и комментировать ситуацию или придерживается принципа «моя хата с краю». Хорошо, если у организатора уже был опыт сопровождения дефолтного выпуска: это позволит владельцам бумаг спрогнозировать его действия (или бездействие) по мере развития ситуации. Если с наступлением дефолта организатор уходил в тень, отказываясь от участия в судьбе эмитента, игнорировал вопросы инвесторов и СМИ, то велика вероятность, что в следующий раз он поступит так же.

Наконец, огромную роль в дефолтном кейсе играет представитель владельцев облигаций. Часто для держателей бумаг ПВО — главный источник информации о том, что происходит с эмитентом. Если в «мирное время» ПВО не отслеживает своевременность выплат купонов владельцам облигаций, частичное досрочное и полное погашение номинальной стоимости бумаг, нарушение ковенантов, условий для наступления оферт, то к такому ПВО возникает много вопросов. В случае дефолта пользы от него, скорее всего, тоже будет немного.

Минувший 2022 г. оказался непростым для российского рынка fashion-ритейла. Продолжающееся постпандемийное восстановление спроса пересеклось с большой перестройкой, связанной с уходом зарубежных игроков. Множество брендов ушло, активно пошел процесс передела рынка, повысилась активность M&A. Как выглядит российский fashion-ритейл по итогам этого периода, какие тренды в фокусе внимания и чего ждать дальше — разбираемся в специальном материале Boomin.

Всё еще ниже, чем до пандемии

По данным Fashion Consulting Group, объем рынка российского fashion-ритейла в 2021 г. постепенно восстанавливался после коронавирусного провала. После 1,7 трлн рублей в 2020 г. объем рынка вырос до 1,8 трлн в 2021 г. В 2022 г. ожидался дальнейший рост, но геополитика несколько скорректировала планы. Ранее мы писали об этом в нашей статье «Рынок fashion-ритейла: как уход зарубежных игроков повлиял на отечественных».

Внутри года прослеживается определенная раскорреляция с общемировыми трендами. Исследование McKinsey&Company показывало рост оборотов на мировом fashion-рынке до середины 2022 г., а вот во второй половине года начался спад, причиной которого эксперты называют инфляцию и пессимистичные ожидания потребителей. В 2023 г. ожидается замедление.

В России ситуация противоположная. Уход зарубежных брендов оказал давление на торговые обороты в первом полугодии, но уже летом ситуация начала возвращаться в нормальное русло. Несмотря на тревожные процессы, связанные с сокращением импорта, дефицита продукции не случилось. Это позволило рынку восстановиться, и в 2023 г. на фоне улучшения ситуации с логистикой и потепления потребительских настроений рост может продолжиться.

Свято место пусто не бывает

По скромным подсчетам, более 50 различных брендов перестали официально продаваться на территории России. Множество зарубежных компаний приостановили деятельность на неопределенный срок, а отдельные имена объявили об уходе с рынка и выставили на продажу свои активы.

Для российских компаний открылись отличные возможности, чтобы занять освободившиеся ниши. И если в среднем и эконом-сегментах еще стоит побороться за рынок с Киргизией, Турцией и Китаем, то в премиальном временно образовался вакуум, который при должном усердии вполне может быть заполнен российской продукцией.

Уход зарубежных сетей расчистил не только рыночное, но и торговое пространство. Около трети всех торговых площадей в российских ТЦ занимали именно зарубежные бренды. В первом полугодии 2022 г. российские компании с осторожностью смотрели на пустующие локации, но уже к концу года началась гонка за лучшими местами.

По данным NF Group, на конец 2022 г. вакантность в торговых центрах Москвы еще оставалась высокой, в районе 15,6%. В I квартале ритейлеры начали активно заходить на свободные места, и уже в марте отмечался дефицит качественных площадок на наиболее оживленных улицах. В Москве открываются магазины российских fashion-ритейлеров — Gloria Jeans, Lady&Gentleman City, Zarina, Befree, Love Republic и др. Активно наращивают присутствие турецкие (Ipekyol, Twist, NetWork, Club, Madame Coco) и китайские (Li-Ning, Anta Sports) сети.

Пока отраслевые эксперты отмечают некоторую сумбурность этого процесса. Ритейл расширяет торговые площади впрок, не особо обеспечивая качество такого роста. Товарная выкладка и оборудование разросшихся магазинов не всегда соответствуют площади. Это может оказать давление на выручку с квадратного метра, если компании оперативно не позаботятся о качестве торгового офлайн-пространства.

Логистика и поставки. Новые конкуренты

Одной из важных проблем 2022 г. стал разрыв логистических цепочек. Пришлось пересматривать не только взаимоотношения с поставщиками, но и те маршруты, которыми сырье и готовые изделия доставлялись на фабрики и в торговые точки.

Разрыв деловых связей с Европой привел к тому, что начала активно расти доля продукции от альтернативных поставщиков, в числе которых большое значение имеют Турция и Китай. Они наращивают присутствие в среднем сегменте, а вот в сегменте «эконом» на рынок хлынула дешевая продукция из Киргизии — в основном через канал маркетплейсов. Это создает определенные сложности для российских игроков масс-маркет, поскольку конкурировать по цене с киргизскими производителями сложно.

При этом укрепившийся рубль помогал импортерам. Курсовые колебания компенсировали удорожание логистики, а в отдельных категориях товаров даже привели к снижению себестоимости закупок, благоприятно отражаясь на объемах и марже.

Увы, но в 2023 г. такого «рублевого» подарка уже не будет. I квартал наглядно это показал. Тем не менее с логистикой всё тоже стало гораздо проще, так что с оговоркой можно сказать, что ситуация плюс-минус вернулась в обычное русло. Основной период адаптации уже прошел, дальше будет калибровка, которая потребует чуть больше времени.

Потребитель хочет дешевле

Сокращение доходов населения приводит к тому, что спрос всё больше смещается в нижние ценовые сегменты. В основном речь идет об оттоке из «средний плюс» в «средний» и «эконом». Например, на место Nike и Adidas со средним чеком 10-12 тыс. рублей за пару кроссовок приходят магазины Demix от «Спортмастера», где аналогичный товар можно купить за 3-6 тыс. рублей. Схожие процессы можно увидеть и в других нишах.

Данные совместного исследования интернет-сервиса «Юла» и агентства A2: Research показали, что во второй половине 2022 г. 59% респондентов снизили расходы на одежду и обувь. Примерно половина опрошенных перешла на более дешевые вещи, а еще 15% предпочли сократить разнообразие в своем гардеробе и не покупать дополнительных вещей. 12% опрошенных предпочли экономить на белье и офисных костюмах, 13% — на домашних вещах, 14% — на повседневной и вечерней одежде.

Однако эти данные следует читать с поправкой на тот уровень социально-экономической напряженности, который сохранялся на протяжении всего 2022 г. Постепенное улучшение потребительских настроений должно смягчить этот эффект. Каким бы ни было снижение доходов населения, всё же оно происходит не столь резко. У компаний есть достаточно времени на адаптацию к этому тренду, который имеет затяжной характер и, по большому счету, наблюдался и до событий 2022 г.

Онлайн продолжает наступать

Трансформация рынка, плавно перетекающего из традиционного формата в онлайн, продолжается. Онлайн уверенно забирает долю рынка у офлайн, и это тренд не только fashion-отрасли. По оценке Data Insight, за последние пять лет доля ecommerce в общем объеме непродовольственной розницы утроилась с 10% до 30%. Доля в сегменте fashion чуть ниже, но динамика аналогичная.

На передовой находятся крупные маркетплейсы, которые аккумулируют на себе основной спрос. На российском рынке сформировалась ситуация, когда большую часть рынка делят между собой пять крупных гигантов, в то время как небольшие нишевые площадки развиты достаточно слабо и их перспективы в условиях конкуренции с мэйджорами неочевидны.

По оценке Data Insight, доля маркетплейсов в общем обороте онлайн-торговли по итогам 2022 г. выросла до 47% после 38% в 2021 г. При этом доля в количестве заказов уже составила около 70%. Это значит, что маркетплейсы полностью доминируют в среднем и эконом-сегментах, а вот премиальный пока сохраняет некоторую автономность. В сегменте одежды и обуви это косвенно подтверждается достаточно скромным средним чеком.

В 2023 г. компания ожидает дальнейшего роста доли маркетплейсов, в том числе за счет перетока предложения в виде ушедших из страны брендов. Действительно, маркетплейсы стали удобной площадкой для реализации параллельного импорта и позволили поддержать уровень предложения на внутреннем рынке, когда официальные продажи офлайн и онлайн многих зарубежных брендов были приостановлены.

Если вынести за скобки Lamoda, безусловного лидера, то среди крупных маркетплейсов больше всего на онлайн-продажах одежды и обуви сфокусирован Wildberries. На эту категорию товаров у него приходится 28% оборота. У Ozona эта доля составляет 13%, у AliExpress-Россия — 11%, у СберМегаМаркета и Яндекс-Маркета — по 8%.

По оценкам отраслевых экспертов, социальные сети, в том числе запрещенные в России, остаются важным каналом продаж. Постоянные маркетинговые активности, работа с инфлюенсерами, поддержание качественной онлайн-витрины и коммуникация с потенциальными покупателями — всё это по-прежнему отлично работает и обеспечивает двузначный рост.

При этом российские fashion-ритейлеры подчеркивают, что, несмотря на стремительный рост электронной торговли, офлайн остается важной составляющей позиционирования бренда. Особенно это касается премиального сегмента, где клиент ценит персонализированный подход и вместе с товаром приобретает ряд нематериальных ценностей, которые через онлайн не передать.

Подробнее на Retail.ru:

«Собственная розница — это стратегически правильное решение, если ты хочешь построить бренд и большую компанию, которая долго просуществует, — цитирует гендиректора Noun Семена Пименова интернет-портал Retail.ru. — Конкурировать с маркетплейсами за трафик шансов нет. Биться внутри маркетплейса означает сдаться им в рабство. Возможно, некий кусок для диверсификации бизнеса должен быть, но я не уверен, что это устойчивый и стабильный путь развития».

Офлайн по-прежнему дает клиентам возможность потрогать товар, примерить его, пообщаться с консультантом, почувствовать сопричастность к той атмосфере, которую создают fashion-ритейлеры в своих торговых точках. Эксперты рынка сходятся в том, что онлайн не сможет полностью вытеснить офлайн, и последний останется актуальным. По разным оценкам, на офлайн в будущем отводят от 30% до 50% рынка.

В целом можно сказать, что российские сети успешно адаптируются к изменениям и в основной массе с оптимизмом смотрят на открывшийся перед ними потенциал. Даже в таких сложных кейсах, как, например, прогремевшая год назад история OR GROUP, прослеживается нехарактерная для кризисных периодов устойчивость. Спустя год после дефолта, который наступил в самый неподходящий для рынка момент, компания по-прежнему ведет деятельность и даже готовится перезапустить производство на фабрике S-TEP, где планирует производить элементы экипировки для участников СВО.

Более крепкие игроки с интересом смотрят на освободившиеся рыночные ниши и торговые локации. Профильные порталы, форумы и стенограммы тематических конференций показывают, что менеджмент компаний продолжает строить амбициозные планы и не видит перед собой непреодолимых преград. Вероятно, уже в 2023 г. мы увидим расширение специализированных торговых сетей, новые бренды и рост прибыли в компаниях отрасли.

Между тем еще многое предстоит сделать. Какую долю удастся отвоевать у Китая и Турции? Удастся ли российским игрокам зарекомендовать себя и закрепиться в люксовом сегменте? Насколько устойчивым окажется улучшение потребительских настроений и не будет ли новых социально-политических шоков в этом году? Все эти проблемы по-прежнему актуальны, но из марта 2023 г. они уже не выглядят чем-то страшным и вполне могут быть успешно преодолены.

Также можно выделить облигации маркетплейсов. У интернет-площадки КИФА, которая планирует дебютировать с выпуском на 150 млн рублей, около 80% оборота приходится на обувь, а оставшиеся 20% — на кожгалантерею, текстиль, одежду, детские товары и упаковку. Так что бумаги этого эмитента вполне можно отнести к рынку fashion.

По итогам 2022 г. эмитенты отчитываются достаточно бодро. «Трейд Менеджмент» за год увеличил выручку почти на 40%, а чистую прибыль — в 2,6 раза. «Тами и Ко» пока отчитался только за девять месяцев. По имеющимся данным, эмитент также нарастил выручку на 26% и поднял чистую прибыль в 2,7 раза. В декабре агентство АКРА улучшило прогноз по кредитному рейтингу «Тами и Ко» на уровне BBB+(RU) до «позитивного».

Популярность облигаций из отрасли в начале 2023 г. также выросла. Среднедневной оборот в I квартале 2023 г. вырос в два раза относительно IV кв. 2022 г. и в четыре раза — относительно летних уровней. Премия за риск в составе доходности в I квартале сократилась на 200-300 б.п. При этом текущие доходности в районе 13,5–14% всё еще выглядят несколько завышенными, учитывая стабилизировавшуюся ситуацию в отрасли.

Выводы

Российский fashion-рынок сумел достойно пережить сложный 2022 г. и выходит из него с оптимистичным взглядом в будущее. Локальные игроки строят амбициозные планы на освободившиеся ниши, и даже отдельные зарубежные игроки, приостановившие деятельность, кажется, ждут подходящего момента для возвращения, хотя у них уже далеко не самые выгодные позиции.

Перераспределение торговых площадей активно движется. В самых популярных локациях всё разобрано, но уровень вакантности в российских ТЦ по-прежнему позволяет находить возможности для увеличения площади на комфортных условиях.

Логистические проблемы в основной массе позади, но и крепкий рубль, видимо, тоже. Себестоимость импорта выросла, но не настолько, чтобы создать критические проблемы для российских компаний. В 2023 г. оптимизация логистики будет продолжаться.

Резкое смещение потребительской модели в пользу экономии на одежде и обуви в 2022 г., вероятно, имеет разовый характер. Снижение доходов населения действительно имеет место, но это плавный процесс, и у компаний есть время и ресурсы, чтобы подстроиться.

Бурный рост онлайн-продаж продолжается, и насыщение рынка пока не на повестке. Между тем, традиционный формат не утрачивает своего значения и, скорее всего, еще долго будет оставаться популярным у потребителей.

Популярность облигаций эмитентов из отрасли в I квартале 2023 г. заметно выросла, в то время как доходности снизились. При этом рынок еще не до конца пересмотрел свои взгляды конкретно на fashion и пока равняет ее представителей со всей непродуктовой розницей. В будущем доходности в сегменте могут продолжать снижаться, создавая благоприятные условия для размещения новых выпусков и обеспечивая рост для действующих инвесторов.

По двум делам, инициированным представителем владельцев облигаций, арбитражный суд удовлетворил ходатайство эмитента, по другим двум — оставил без удовлетворения. Апелляционные жалобы ответчика по искам от частных инвесторов суд также не поддержал.

Арбитражный суд города Москвы удовлетворил ходатайства ООО «ОР» (прежнее название — «Обувь России», входит в ПАО «OR GROUP») о привлечении OR GROUP в качестве третьего лица в делах о задолженности эмитента перед владельцами облигаций серий 001Р-01 и 001-02, где истцом выступает ПВО «Регион Финанс». Ранее такое же решение суд принял по выпускам серий 001Р-02, 002Р-03 и 002Р-04. Судебные заседания отложены на 5 и 17 апреля соответственно.

По выпуску серии 001-03 Девятый арбитражный апелляционный суд оставил решение Арбитражного суда города Москвы от 23 ноября 2022 г. без изменения, а апелляционную жалобу — без удовлетворения. Задолженность эмитента перед инвесторами по этому иску составляет 500 млн рублей плюс накопленный купонный доход (НКД) в размере 14,18 млн рублей. Как сообщили Boomin в OR GROUP, компания готовит апелляционную жалобу. На это у нее есть время до 14 апреля.

Еще одну апелляционную жалобу ОР готовит по выпуску серии 002-02. Арбитражный суд Москвы удовлетворил требование компании «Регион Финанс» о взыскании с эмитента 127,18 млн рублей номинальной стоимости бумаг плюс НКД в размере 4 млн рублей.

По выпуску серии 002-04 судебное заседание отложено до 5 апреля в связи с болезнью судьи.

Не внял суд доводам эмитента и по другим искам владельцев облигаций. Девятый арбитражный апелляционный суд оставил в силе решение нижестоящей инстанции по делу ИП Осиновский Антон Леонидович против ОР. Задолженность перед предпринимателем составила 17,6 млн рублей. ОР подал апелляционную жалобу. Жалобы эмитент направил и по искам Михаила Агонина и Евгения Кузьмичева. В первом случае долг компании составил 295 тыс. рублей, во втором — 1,1 млн рублей. Эмитент заявил ходатайства об объединении дел с иском «Регион Финанс», но суд в этом ему отказал.

При этом Арбитражный суд города Москвы оставил без рассмотрения исковое заявление от Рената Шайгарданова. «Истец трижды проигнорировал требования суда об обязательности явки, не явившись в предварительное судебное заседание и дважды не явившись в судебные заседания, хотя явка признавалась судом обязательной», — говорится в определении суда.

С 22 мая 2023 года облигации и акции эмитента перестанут обращаться на бирже. В компании заявили, что права акционеров и владельцев облигаций останутся неизменными.

Московская биржа приняла решение исключить с 22 мая облигации ООО «ОР» и акции ПАО «ОРГ» (ранее — «Обувь России», входят в OR GROUP) из раздела «Третий уровень» списка ценных бумаг. Делистинг коснется семи выпусков облигаций серий 001P-02 – 001P-04 и 002P-01 – 002P-04 на общую сумму 3,6 млрд рублей. Бумаги серий 001Р-01 и БО-07, по которым компания также допустила дефолты, не торгуются на бирже в связи с окончанием срока их обращения. Общая задолженность эмитента перед держателями облигаций составляет 5,3 млрд рублей.

«Причины, послужившие для принятия Московской Биржей решения о планируемом делистинге, нами уточняются. Права акционеров и владельцев облигаций останутся неизменными», — заявили Boomin в «ОР».

До 22 мая владельцы облигаций и акций могут свободно торговать бумагами. В дальнейшем им будет доступен только внебиржевой рынок.

Как пояснили в компании, сейчас OR GROUP проводит консультации с представителями Московской Биржи на предмет выяснения причин планируемого делистинга. Группа заверила, что продолжит выполнять все требования регулятора и законодательства по раскрытию информации.

Напомним, в феврале 2022 г. обувной ритейлер допустил дефолт по выпуску облигаций БО-07 (основной держатель — Промсвязьбанк) на сумму 592 млн. К началу мая эмитент допустил дефолты по всем девяти торгующимся выпускам облигаций. В мае Промсвязьбанк подал в Арбитражный суд города Москвы иски к ООО «ОР» и ПАО «ОР Групп» о взыскании задолженности. Через месяц аналогичные иски в отношении эмитента подал представитель владельцев облигаций «ОР» компания «РЕГИОН Финанс». В октябре банки-кредиторы OR GROUP инициировали дело о банкротстве предприятий OR GROUP.

С 25 ноября 2022 г. в акциях ПАО «ОРГ» (головная компания «Обуви России») начались аномальные движения: рост цен в день составлял 40% — максимальное установленное регламентом биржи значение, а средние объемы в конце ноября за день превышали 320 млн рублей. При этом ажиотажного спроса и изменения цены в восьми торгуемых выпусках облигаций эмитента не наблюдалось. Аналитики Boomin решили разобраться в этом запутанном и странном деле.

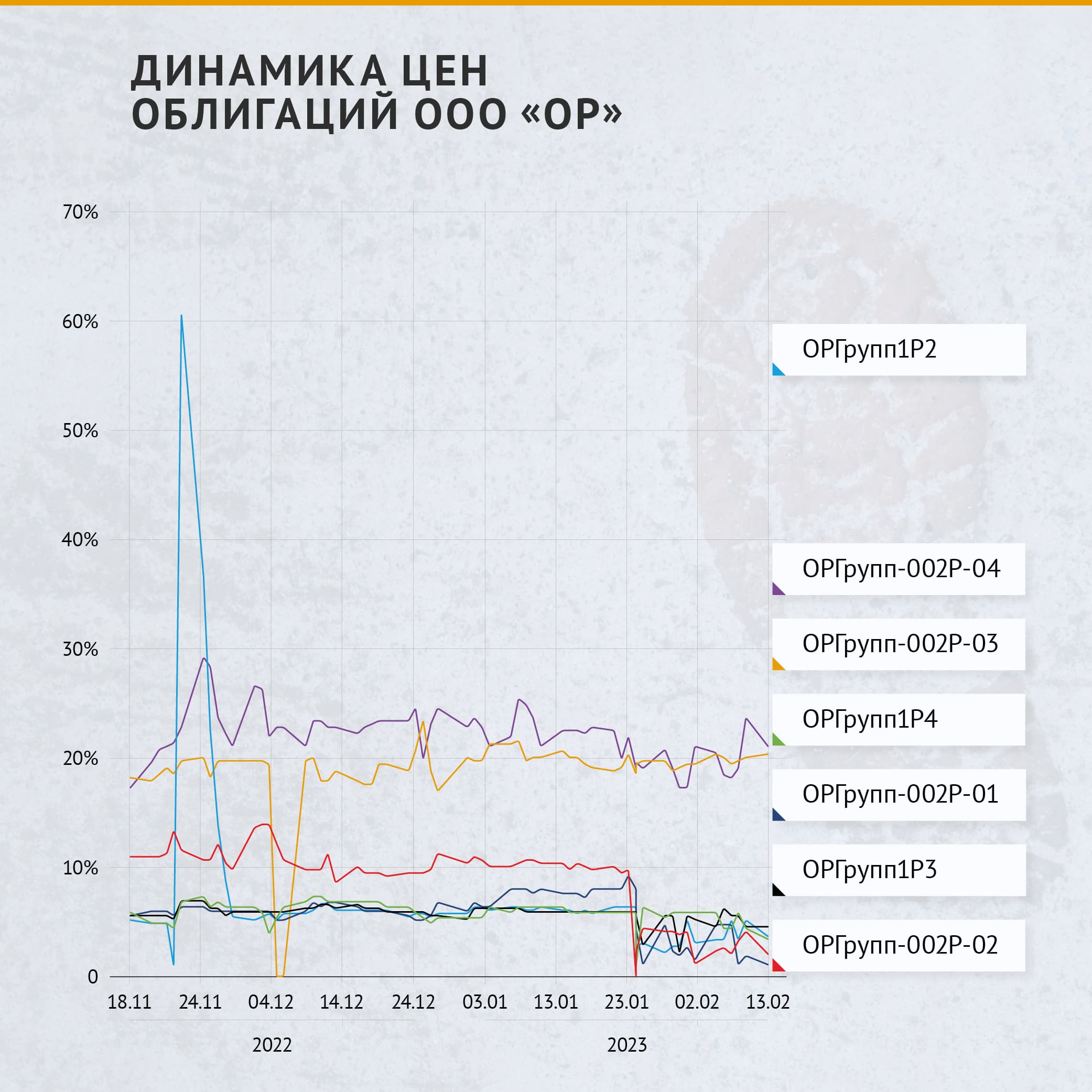

Динамика стоимости облигаций

Вот как менялась динамика номинальной стоимости облигаций по выпускам ООО «ОР» с середины ноября 2022 г.

Наблюдается только один всплеск цен на бумаги эмитента — 25 ноября, как раз в дату, когда начался рост стоимости акций. Затем цены стабилизировались на прежних уровнях.

Но если посмотреть на объемы торгов по наиболее заметному выпуску 1Р2, то ничего экстраординарного нет.

Скорее всего, кто-то увидел позитивный сигнал и выставил высокую цену покупки «по рынку», чем поднял котировку, но объем при этом был совсем небольшой — 133 тыс. рублей.

В целом наиболее торгуемый выпуск 1Р4. Наиболее заметные всплески по нему можно отметить в даты:

При этом цена несущественно отклонялась от средней. Да, если смотреть формально, то изменение в 2% от стоимости в 10% от номинала — это 20-процентное отклонение, но это лишь формально, фактически это просто рыночные флуктуации, существенно не влияющие на доходность инвесторов, тем более с учетом небольших объемов торгов.

В 2023 г. ближайшие к «погашению» (фактически — к делистингу) выпуски в цене скатывались все ниже к 1-2% от номинала. По объемам торгов также существенных колебаний не отмечено.

А что с акциями?

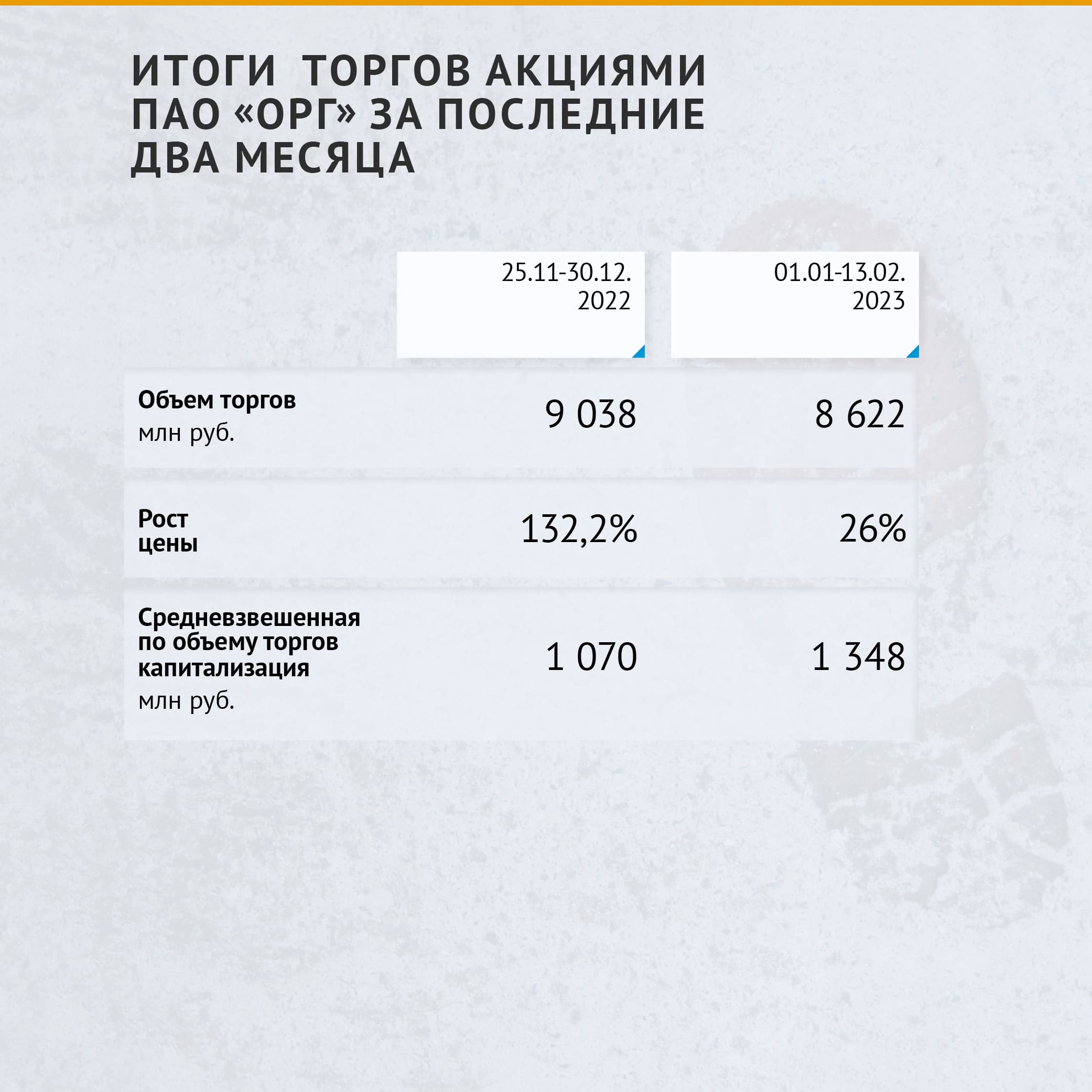

В акциях ПАО «ОРГ» всё более интересно. Вот как менялся объем торгов и цены с октября 2022 г.

Рост составил 190%, общий объем торгов превысил 17,6 млрд рублей, при текущей капитализации около 1,3 млрд рублей.

Только с начала 2023 г. объем торгов превысил 8,6 млрд рублей, а рост цены составил 26%.

Версии по поводу происходящего с акциями ПАО «ОРГ»

В качестве первой версии: в IPO компании участвовали зарубежные инвесторы и фонды, можно предположить, что в рамках минимизации инфраструктурных ограничений некоторыми из них было принято решение перевести акции ПАО «ОРГ» на аффилированную в России компанию или на счета российских брокеров.

При этом отметим, что на последнюю отчетную дату никаких изменений доли основного акционера ПАО «ОРГ» не произошло: согласно списку аффилированных лиц на 31.12.2023 г. Антон Титов по-прежнему владеет 50% акций компании.

Второе возможное объяснение: некие игроки/инвесторы решили нарастить долю акций эмитента в расчете на возможную господдержку, скорую реструктуризацию и/или переход контроля.

Подкрепить фактами эту версию пока невозможно. При этом анонимный источник на финансовом рынке рассказал Boomin, что большая часть заявок на покупку ценных бумаг шла от клиентов брокера иностранной юрисдикции.

Но и этот вариант не объясняет таких аномально больших оборотов — 100% всей капитализации компании, взятой несколько раз, притом что 50% фактически остается под контролем основателя.

В любом случае эта ситуация играет на руку эмитенту, который, видя высокий спрос на свои акции, может сделать допэмиссию, чтобы за счет привлеченного капитала рассчитаться по долговым обязательствам группы и перезапустить бизнес.

Какое бы из выдвинутых предположений ни было верно (а возможно, существует еще и третий вариант, который пока неочевиден), в Федеральном законе №224-ФЗ есть закрытый перечень действий, которые признаются манипулированием рынка. А именно:

«Манипулирование рынком — умышленные действия, которые определены законодательством Российской Федерации о противодействии неправомерному использованию инсайдерской информации и манипулированию рынком или нормативными актами Банка России, в результате которых цена, спрос, предложение или объем торгов финансовым инструментом, иностранной валютой и (или) товаром отклонились от уровня или поддерживались на уровне, существенно отличающемся от того уровня, который сформировался бы без таких действий».

Такая динамика цен однозначно подпадает под определение «манипулирование рынком», о котором говорится в законе. Банк России любит наказывать инвесторов за манипулирование, даже в тех случаях, когда его и не было фактически, но с точки зрения закона любые сделки могут попасть под понятие «манипулирование».

Содействие в создании обмундирования для военных, принимающих участие в СВО, позволит уже сейчас загрузить производственные мощности компании и сохранить рабочие места.

OR GROUP 3 февраля подписала соглашение с партнером, по которому группа организует на площадях бердской обувной фабрики производство элементов бронежилетов и экипировки. Инициатором проекта выступила сама компания, которая увидела в партнерстве возможность нарастить производство и сохранить квалифицированный коллектив.

«Ввиду высокой необходимости выпуска бронежилетов для нужд СВО группа предложила одному из производителей экипировки помощь в оптимизации и наращивании изготовления комплектующих. Часть элементов защитного снаряжения, состоящего из сотен процессов и деталей, мы будем выпускать на автоматических швейных комплексах фабрики», — рассказал Boomin представитель компании.

В OR GROUP ожидают, что успешное взаимодействие с заказчиком позволит расширить сотрудничество — внедрять новые узлы и элементы в автоматизированный пошив изделий для армии. Это должно привести к росту эффективности и скорости выпуска составляющих бронежилетов и боевой экипировки.

Ранее компания заявила о планах возобновить производство обуви из натуральных материалов стиля casual и outdoor под брендом S-TEP. Как отметили представители ОР, освоение новой производственной ниши не помешает развитию обувного производства.

Напомним, 1 августа OR GROUP приостановила работу обувного производства S-TEP в Бердске. Эту меру в компании объяснили реализацией антикризисной программы. Группа продолжает взаимодействие с кредиторами, на текущий момент ОР ищет пути по выходу из сложившейся ситуации.

За полгода, прошедшие с момента остановки работы предприятия, компании удалось решить проблемы, мешавшие перезапуску производства.