Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

Российские нефтегазовые компании на протяжении последних лет учатся работать в условиях внешнего давления. С ограничениями они столкнулись еще в 2014 г., после этого временное затишье обернулось падением в период пандемии 2020 г. и бурей в 2022-м, вызванной чередой пакетов санкций. Запреты на ввоз оборудования для переработки нефти, на поставку нефти из России морским путем, частичное эмбарго и ограничения для отдельных компаний — вызовы 2022 г. Удалось ли представителям рынка удержаться на плаву?

Нефтедобыча

Нефтегазовая отрасль играет существенную роль в экономике России. Сегодня она состоит из 238 предприятий (*По ОКВЭД 06.10.1 Добыча нефти). Росстат с 2022 г. стал на ежеквартальной основе публиковать информацию о доле нефтегазового сектора в объемах ВВП страны. В 2021 г. средний процент доли нефтегазового ВВП в общем объеме был на уровне 17,4%. В первом полугодии 2022 г. нефтегазовая отрасль не только подтвердила значимость, но и продемонстрировала рост своего привилегированного положения — до 21,7% в I квартале (20,2% — доля нефтегазового ВВП во II квартале 2022 г.).

В I квартале 2022 г. увеличились и объемы добычи нефти: 135 млн тонн против 125 млн тонн годом ранее. Несмотря на незначительное снижение объемов добычи во II квартале 2022 г. из-за экспортных трудностей после введения санкций, добыча нефти по итогам 9-ти месяцев выросла на 3% в сравнении с тремя кварталами 2021 г. и составила 400 млн тонн. «Не ударить в нефть лицом» помогла переориентация российских компаний на Восток, а также развитие внутреннего рынка за счет демпферного механизма субсидирования. В рамках этого вида субсидирования предприятия получают компенсации, которые рассчитываются как 65% от разницы между экспортной и фиксированной внутренней ценами топлива.

По данным Минэкономразвития, объемы добычи нефти в 2022 г. должны были приблизиться к отметке в 472,8 млн тонн. Однако Международное энергетическое агентство опубликовало в ноябрьском отчете потенциально возможный уровень добычи нефти на территории России в 10,2 млн барреля в сутки, что не намного меньше уровня 2021 г. В переводе в тонны итоговая сумма добычи нефти в 2022 г. составит около 511 млн тонн в сутки (-2% к уровню АППГ). Сегодня же Россия активно наращивает нефтедобычу в преддверии декабрьского эмбарго, в результате которого для европейских компаний страхование танкеров, перевозящих нефть из РФ, станет невозможным. Так, в октябре-ноябре возобновил производство «Сахалин-1», что отразилось на приросте нефтедобычи в осеннем периоде в сравнении с предыдущими месяцами.

По «Прогнозу социально-экономического развития РФ на 2023 г. и на плановый период 2024 и 2025 гг.», актуализированному 29 сентября 2022 г., объемы экспорта нефти снизятся на 7%. В структуре нефтяных объемов экспорта и внутреннего потребления также ожидаются перемены: 42% экспорта и 58% внутреннего потребления к концу 2022 г. против 44% и 56% прошлого года. Незначительное изменение в доле экспорта нефти коррелируется двумя разнонаправленными факторами. С одной стороны, ограничения со стороны Запада. С другой стороны, рост поставок в Китай, Индию и другие страны Востока. Например, Россия и Иран начали вести переговоры по своповым поставкам нефти и газа. Также ряд западных государств уже ищет способы импорта российской нефти. Например, Сербия в октябре 2022 г. заключила соглашение с Венгрией о строительстве нефтепровода, по которому будет поступать российская нефть. А Великобритания с начала СВО импортировала через судна европейских государств около 40 грузов российской нефти, которая напрямую обозначалась как «нефть других стран». Можно предположить, что уже к середине 2023 г. структура рынка и вовсе вернет свое привычное долевое положение.

Нефтепереработка

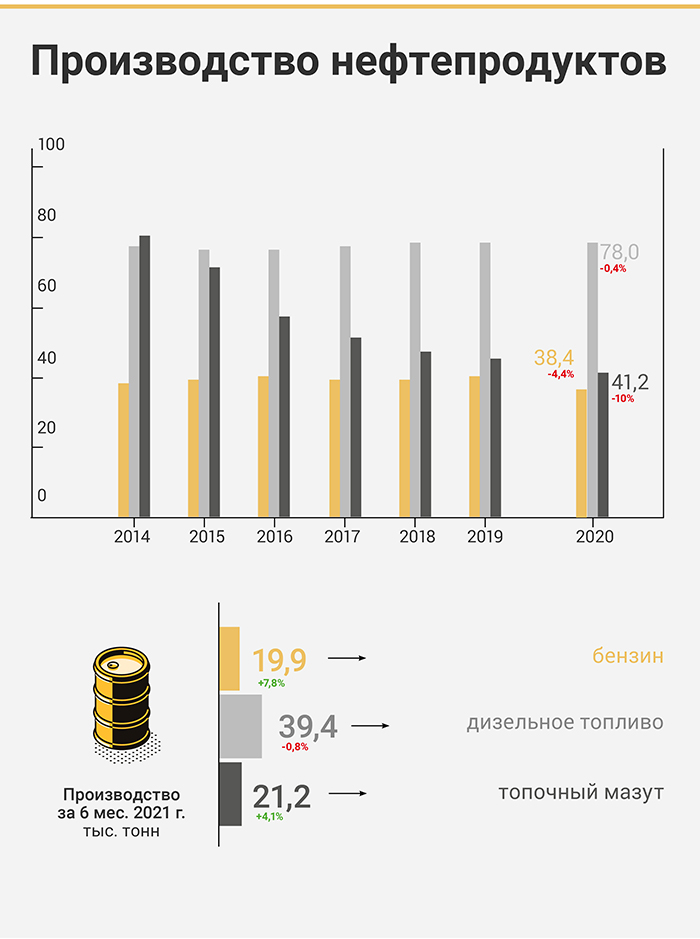

Отечественный спрос на «черное золото» полностью удовлетворяется поставками нефтедобывающих компаний на внутренний рынок. По прогнозным данным, около 60% нефти в 2022 г. уйдет на переработку внутри страны. Бензин, керосин, дизельное топливо, мазут, битум, печное топливо — конечные продукты, в которых в большей степени нуждаются потребители нефтепродукции.

Если рассматривать основные нефтепродукты, то в 2021 г. было произведено 40 819 тыс. тонн бензина и более 80 000 тыс. тонн дизельного топлива. Разбивка по кварталам наглядно показывает сезонный характер производства, наступление холодного периода влечет за собой увеличение объемов. Так, в IV квартале 2021 г. прирост был на уровне 5% по отношению к III кварталу. Хорошая база 2021 г. позволила рынку нефтепродуктов удержаться на плаву, и в начале 2022 г. было зафиксировано снижение всего на 2% в сравнении с предыдущим кварталом. Во II квартале рынок потерял также 2% из-за санкционного влияния: нефтекомпании занялись оптимизацией работы нефтеперерабатывающих заводов, чтобы избежать переполнения резервуарных парков и вынужденной остановки.

Отыгранный прирост в 2% в III квартале 2022 г. подтолкнет к дальнейшему увеличению объемов нефтепродукции, несмотря на экономические вызовы. Можно отметить заинтересованность азиатских стран в поставках энергоносителей и размещении производств нефтепереработки. Внутренние факторы тоже могут повлиять на положительную динамику: «Газпром нефть» планирует в 2022 г. нарастить нефтепереработку на 7% до рекордных показателей и увеличить экспорт в «дружественные» страны. Также в октябре 2022 г. компании «Газпром нефть» и «Транснефть» подписали соглашение о сотрудничестве в области развития новейших технологий, импортозамещения, формирования единого цифрового пространства с целью контроля качества нефти и нефтепродуктов, что тоже является стимулирующим фактом для увеличения объемов производства нефтепродукции.

Активизация на внутреннем рынке вопреки санкционному гнету повлияла и на изменение цен производителей. Они стали направлять дополнительные объемы на переработку и последующую реализацию на внутреннем рынке. Топливный демпфер — субсидии, которые государство выдает НПЗ за поставку топлива на внутренний рынок, — сыграл немаловажную роль.

Первые падения закупочных цен нефтетрейдеры отметили еще в I квартале 2022 г.

«Снижение спровоцировано избытком предложений на внутреннем рынке. Компании, которые экспортировали топливо, столкнулись с проблемами реализации объемов», — пояснил генеральный директор ООО ТК «Нафтатранс плюс» Игорь Головня.

Средняя оптовая цена на автомобильный бензин во II квартале 2022 г. сократилась почти на треть — с 28,7 тыс. рублей за тонну до 21 тыс. рублей за тонну. Удешевление дизельного топлива носит более скромный характер (‑6%).

Однако автолюбители не смогли испытать радость от снижающихся цен на бензин. Средняя розничная цена топлива на АЗС во II квартале лишь немногим уступала стоимости бензина в начале года. Эксперты объясняют это тем, что ситуация на АЗС более сложная, так как система регулирования настроена на обеспечение стабильности розничных цен, что и можно было наблюдать в течение 9-ти месяцев 2022 г. Предположительно, цены в ближайшем будущем и вовсе подрастут из-за снижения уровня «затоваренности» на нефтеперерабатывающих базах.

Стоит отметить, что летом 2022 г. повысился и розничный спрос на нефтепродукцию после весеннего спада на 10-15%. Летний туристический сезон повысил востребованность бензина и дизеля на АЗС и способствовал тому, что, по данным Российского топливного союза, некоторые АЗС фиксировали увеличение спроса до уровня 30%.

Нефтетрейдинг

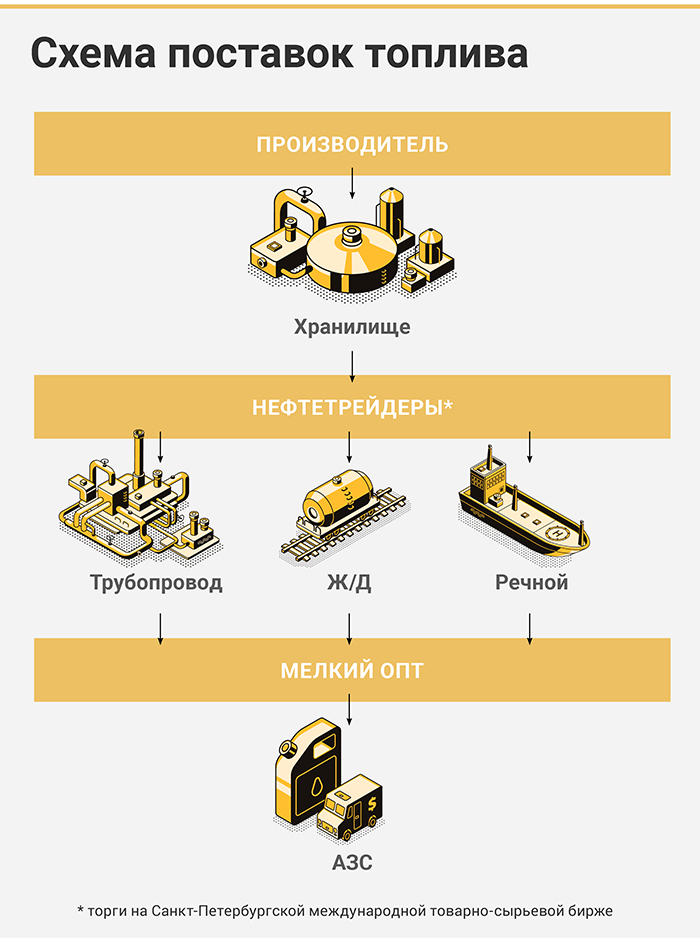

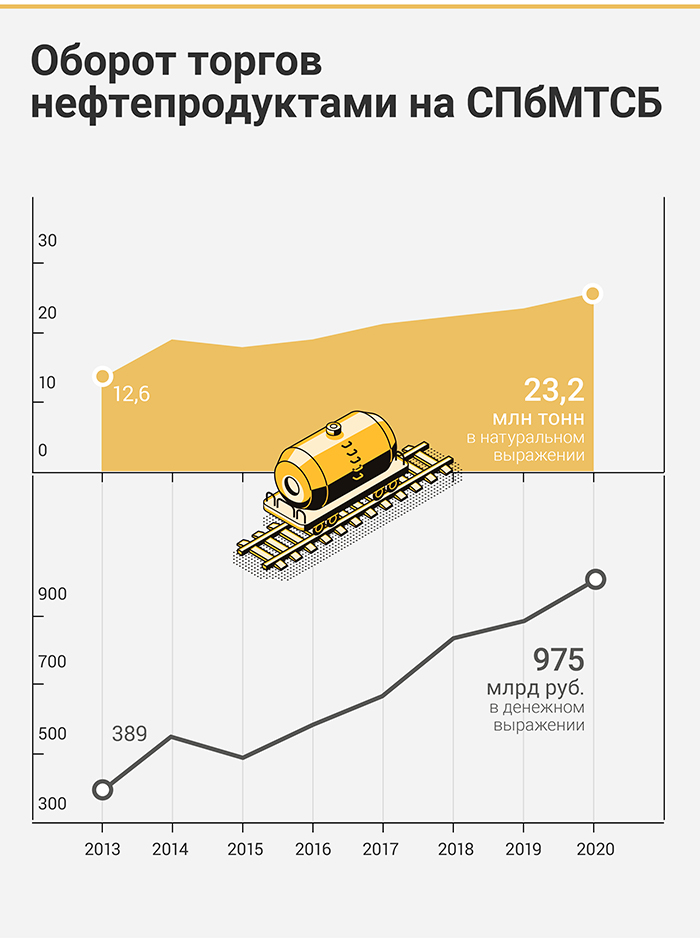

Поставка конечному потребителю нефтепродуктов после их отгрузки с нефтеперерабатывающих заводов осуществляется нефтетрейдинговыми компаниями. Цепочка нефтетрейдинга выглядит следующим образом: сначала осуществляется закупка топлива крупными оптовыми партиями по прямым договорам с поставщиками или на Санкт-Петербургской международной товарно-сырьевой бирже (СПбМТСБ), затем — поставка нефтепродукции по оптовым и розничным каналам.

За 9 месяцев 2022 г. прирост объемов торгов в секции «Нефтепродукты» на СПбМТСБ был на уровне 7,1% в сравнении с АППГ — 21 110 млн тонн против 19 611 млн тонн. Он связан с увеличившейся долей поставок на внутренний рынок. Кроме того, был зафиксирован и рост участников торгов в сегменте нефтепродуктов: по состоянию на 3 октября 2022 г. их количество достигло 2 102 против 1 938 годом ранее.

Сегодня в отрасли по ОКВЭД «46.71 Торговля оптовая твердым, жидким и газообразным топливом и подобными продуктами» зарегистрировано более 11,7 тыс. предприятий, часть из которых занимается хранением, перевалкой и транспортировкой ГСМ, то есть нефтетрейдингом.

Нефтетрейдеры на бирже

Уже не первый год нефтетрейдеры используют для развития бизнеса такой инструмент, как облигационный заем, вызывая перманентный интерес у инвестиционного сообщества. Ниже приведены компании этой отрасли, представленные на публичном рынке.

«Калита»: ложка дегтя в бочке с медом

Эмитент вышел на биржу в 2020 г. Затем последовало еще два успешных размещения. И, казалось бы, ничто не предвещало беды. Общий объем биржевых выпусков достиг 750 млн рублей, но увеличение долговой нагрузки не вызывало на тот момент тревоги ни у аналитиков, ни у инвесторов. Весной 2021 г. «Калита»демонстрировала лучшее соотношение долг/СК (собственный капитал) среди эмитентов-нефтетрейдеров — на уровне 1,75. А буквально через год компания допустила серию дефолтов по всем выпускам в обращении и в августе подала заявление о ликвидации юрлица. Попыток договориться с держателями облигаций о реструктуризации задолженности эмитентом предпринято не было.

«Юниметрикс»: невозможное возможно

«Юниметрикс» сумел-таки создать прецедент на рынке — договориться с инвесторами о реструктуризации облигационного займа, даже не допустив дефолт. Эмитент разместил дебютный выпуск на 400 млн рублей в 2019 г. В августе 2022 г. должно было состояться плановое погашение. С учетом текущей ситуации компания заранее провела ОСВО, на котором были утверждены изменения в Решении о выпуске облигаций, в частности, срок обращения бумаг был увеличен на четыре года. Так что тень еще одного дефолта на отрасль нефтетрейдинга не была брошена: эмитент продолжает в полном объеме исполнять обязательства перед инвесторами и выплачивать купонный доход.

«Сибнефтехимтрейд»: проверка боем

«Сибнефтехимтрейд» занимается розничной и оптовой реализацией продуктов нефтепереработки и нефтехимии. В качестве источника финансирования для строительства и ввода в эксплуатацию нефтебазы в 5 000 кв. м эмитентом был выбран, в том числе, облигационный заем. В итоге компания разместила на бирже два выпуска облигаций общим объемом 650 млн рублей. И всё бы ничего, однако в феврале Банк России поднял ключевую ставку до 20%. В этот момент у владельцев облигаций «Сибнефтехимтрейда», как и у самого эмитента, добавилось седых волос: по выпуску БО-02 была установлена плавающая ставка купона — ставка ЦБ плюс 6,5 п.п. В марте компания полностью исполнила обязательства и выплатила купонный доход в размере 26,5%. Турбулентность экономики и волатильность ключевой ставки не сломили тюменского нефтетрейдера, который продемонстрировал устойчивость компании перед внешними шоками.

«Нафтатранс плюс»: возвращение на биржу

Еще один нефтетрейдер на бирже, также подтвердивший устойчивость своей бизнес-модели даже в период рыночного шторма — ТК «Нафтатранс плюс». Начиная с 2019 г. эмитент разместил четыре выпуска биржевых облигаций на общую сумму 970 млн рублей. На сегодняшний день объем в обращении с учетом амортизации по БО-02 составляет 887 млн рублей. Поводов для беспокойства у «Нафты» и ее инвесторов по поводу флоатера БО-02 так же, как и у «Сибнефтехимтрейда», привязанного к ключевой ставке, не возникло: предусмотрительно была установлена верхняя отсечка в 15% годовых.

Компания успешно адаптировалась к новым макроэкономическим условиям 2022 г. и совместно с партнерами продолжает развивать бизнес по ряду направлений: нефтетрейдинг, нефтехранилища, транспортировка, сеть АЗС, а любое развитие требует финансовых вложений. После событий, начавшихся 24 февраля 2022 г., эмитент — первый нефтетрейдер, успешно разместивший на бирже новый выпуск на 100 млн рублей.

«Татнефтехим»

«Татнефтехим» — компания из Набережных Челнов (Республика Татарстан), специализирующаяся на оптовой реализации ГСМ, впервые вышла на биржу в ноябре 2020 г. Объем годового дебютного выпуска составил 200 млн рублей. В настоящее время публичный долг компании представлен двумя биржевыми выпусками облигаций по 300 млн рублей с погашениями в 2024-м и 2026 гг.

«ИС Петролиум»

Красноярская компания «Ист Сайбериан Петролеум» («ИС Петролеум»), «дочка» многопрофильного сибирского холдинга Goldman Group, занимается оптовой и розничной торговлей нефтепродуктами, а также оказывает услуги по хранению, перевалке и транспортировке ГСМ. Компания развивает собственную сеть АЗС в Красноярске. По данным за первое полугодие 2022 г., выручка компании выросла на 70% и составила 806,9 млн рублей. Компания получила чистую прибыль в размере 64,2 млн рублей (35,3 млн рублей годом ранее). «ИС Петролеум» вышел на биржу в ноябре 2019 г. с дебютным выпуском пятилетних облигаций на 300 млн рублей. Бумаги были размещены в течение месяца.

О главном

Рынок нефтепродуктов продолжает развиваться в условиях новой макроэкономической реальности. Введение ограничений на экспорт российской нефти стимулирует развитие поставок в «дружественные» страны. Мьянма хочет импортировать ежегодно из России 2 млн тонн бензина и около 4 млн тонн дизеля, в Бразилию пришел второй танкер с дизельным топливом из России, в Грузии импорт российских нефтепродуктов достиг 40% в общем объеме, а Индия утроила в последние месяцы его объемы. Увеличение присутствия на альтернативных (по отношению к Западу) рынках способствует не только преодолению кризиса, но в перспективе и наращиванию ресурсной базы, а также созданию прочной основы для развития всех представителей нефтяной отрасли.

В соответствии с рыночными тенденциями развивается и сегмент нефтетрейдинга. Несмотря на имеющиеся риски, отрасль постепенно восстанавливает прежние объемы. Экспортные ограничения стимулируют участников рынка искать новые каналы сбыта. Это и развитие внутреннего направления, и переориентация в сторону Востока. Каждый представитель отрасли реализует собственные программы и проекты для сохранения и наращивания объемов выручки, исходя из имеющихся потребностей.

Важно отметить, что после дефолта ООО «Калита» нефтетрейдеры находятся под особым прицелом аналитиков и инвесторов. Но даже с учетом внутриотраслевых и индивидуальных для каждого эмитента рисков отрасль по-прежнему остается привлекательной для инвестиций с точки зрения соотношения риска и доходности. Наибольший интерес представляют бумаги компаний, которые сохраняют положение на рынке даже в условиях высокой турбулентности в экономике и продолжают развитие. Устойчивость нефтетрейдеров определяется на текущий момент их ориентацией на внутренний рынок, доля которого растет в общем объеме поставок нефтепродуктов, а возможные экспортные ограничения будут еще больше стимулировать его развитие.

Екатерина Шалина, Финансовый аналитик портала Boomin

Нефть — самое продаваемое сырье в мире, неслучайно конкуренция на этом рынке одна из самых жестких. В России наряду с ВИНКами за место под солнцем борется множество независимых нефтетрейдеров. Один из них — ГК «ОРГ», новичок на фондовом рынке, который только готовится выйти на биржу с дебютным выпуском. О том, какой путь прошла компания за восемь лет работы на рынке, зачем ей собственный маркетплейс и к чему привело развитие зернового направления, в интервью Boomin рассказал основатель, генеральный директор холдинга Сергей Терешкин.

«Бизнес круглогодичный, но есть сезонные клиенты»

— Как вы пришли в нефтетрейдинговый бизнес?

— Мне всегда были интересны продажи. Считаю, что продажник лучше других понимает рынок в моменте, тонко чувствует динамику спроса и предложения. Я довольно рано начал заниматься бизнесом. В разные годы у меня были компании по продаже стройматериалов, дверей, но мне не хватало масштаба. И тогда я стал думать, на каком рынке в нашей стране можно заработать миллиард долларов. Поскольку Россия богата полезными ископаемыми, я не стал изобретать велосипед и пошел в сферу углеводородов. Но прежде чем открыть свой бизнес, решил какое-то время поработать менеджером по продажам, чтобы быстрее погрузиться в тему, получить опыт и полезные знакомства.

Я даже ходил в московскую публичную библиотеку, где брал научные книги, пытаясь докопаться до сути процессов — от происхождения нефти до ее глубокой переработки. К моменту открытия собственного бизнеса в 2014 г. я уже хорошо разбирался в предмете.

— Что отличает вашу компанию на рынке?

— Рынок нефтетрейдинга огромен. Здесь можно двигаться в любом направлении. Это может быть добыча, переработка, сервис, торговля... Куда ни посмотришь, везде гиганты, киты. Но развитие бизнеса требовало инвестиций, которых у нас тогда не было. С первого дня работы мы сделали ставку на IT, что позволило оптимизировать многие бизнес-процессы. В конечном счете это привело нас к созданию товарно-сырьевого маркетплейса. В какой-то момент мы уже могли обрабатывать в пять-десять раз больше заявок, чем наши конкуренты, с наименьшими трудозатратами. Расширилась и сфера деятельности компании. К оптовой торговле дизельным топливом и мазутом добавился сбыт сырой нефти.

— С кем из добывающих и перерабатывающих компаний сотрудничаете?

— На рынке сырья работаем с небольшими частными нефтедобывающими компаниями, такими как «Недра-К» и «Нефтиса». География производителей — Поволжье, Урал и Западная Сибирь. Сырье продаем десяти-пятнадцати независимым нефтеперерабатывающим заводам. Например, «Танеко» в Татарстане, «Славянск ЭКО» в Краснодарском крае, «Первый завод» в Калужской области. Где лучше цена, туда и идем. Также мы покупаем нефтепродукты на Санкт-Петербургской международной товарно-сырьевой бирже и поставляем их заказчикам через инфраструктуру «Трансфнефти» по трубе.

— А кто конечные потребители нефтепродуктов?

— Это две категории. Первая — нефтетрейдеры, которые покупают у нас небольшие объемы, условно по 100 тонн. Вторая — аграрии, строители, дорожники. Мы обеспечиваем поставку топлива в места работы техники. Ведь комбайн, каток или экскаватор не погонишь на заправку. Минимальный объем лота — одна тонна.

— Нефтетрейдинг — это сезонный бизнес?

— Бизнес круглогодичный, но есть сезонные клиенты. Сельхозпроизводителям, например, большие объемы топлива нужны с апреля по сентябрь — с начала посевной и до конца уборочной, судовладельцы ограничены периодом навигации, дорожники кладут асфальт только в теплую погоду. Зато зимой техника потребляет больше топлива. Значительные объемы мазута мы поставляем котельным и снегоплавильным станциям. Так что какого-то сезонного перекоса на рынке нефтепродуктов нет.

«Маржинальность из года в год снижается»

— Вы ориентированы только на внутренний рынок?

— На экспорт тоже отгружаем. В холдинге этим занимается отдельная компания — «ОРГ-Экспорт». Также несколько лет назад мы открыли в Швейцарии компанию ORG Trade SA, через которую проходят международные сделки. Когда мы только начали развивать направление экспорта, то заметили, что многие международные трейдеры зарегистрированы в Швейцарии, и решили последовать их примеру. До спецоперации на Украине иностранцы испытывали сложности с покупкой мазута на российском рынке, спрос превышал предложение. А поскольку мы поставляли НПЗ сырье, у нас были хорошие отношения с собственниками и директорами, и при прочих равных мы имели приоритетное право на покупку продуктов переработки, чем и пользовались. Порой выгоднее поставлять груз экспортерам, порой — экспортировать самим. Но главное — проведение сделок через иностранное юрлицо освобождает компанию от возврата НДС, эта обязанность ложится на нефтепереработчика. Для понимания: при уплате НДС деньги могут зависнуть на три-шесть месяцев, а это 20% от суммы сделки!

— Направления экспорта после февральских событий изменились?

— Да, поставки в Европу остановились, двигаемся в сторону Азии. Большие объемы уходят в страны СНГ.

— Маржинальность на рынке трейдинга нефтепродуктов стабильна?

Глобально маржинальность из года в год снижается. Рынок нефтетрейдинга превращается в алый океан, борьба идет не на жизнь, а на смерть. Чтобы минимизировать издержки, мы пошли по пути создания товарно-сырьевого маркетплейса, ориентированного на конечного потребителя.

Нефтегазовая отрасль является одной из важнейших составляющих российской экономики. По оценке Росстата, ее доля в российском ВВП составляет от 15% до 20%, в зависимости от ценовой конъюнктуры на мировом рынке энергоносителей. Поступления в бюджет от нефтяников в виде различных налогов составляют от 30% до 40% от его доходной части. В товарном экспорте нефть, газ и продукты переработки занимают более 50%.

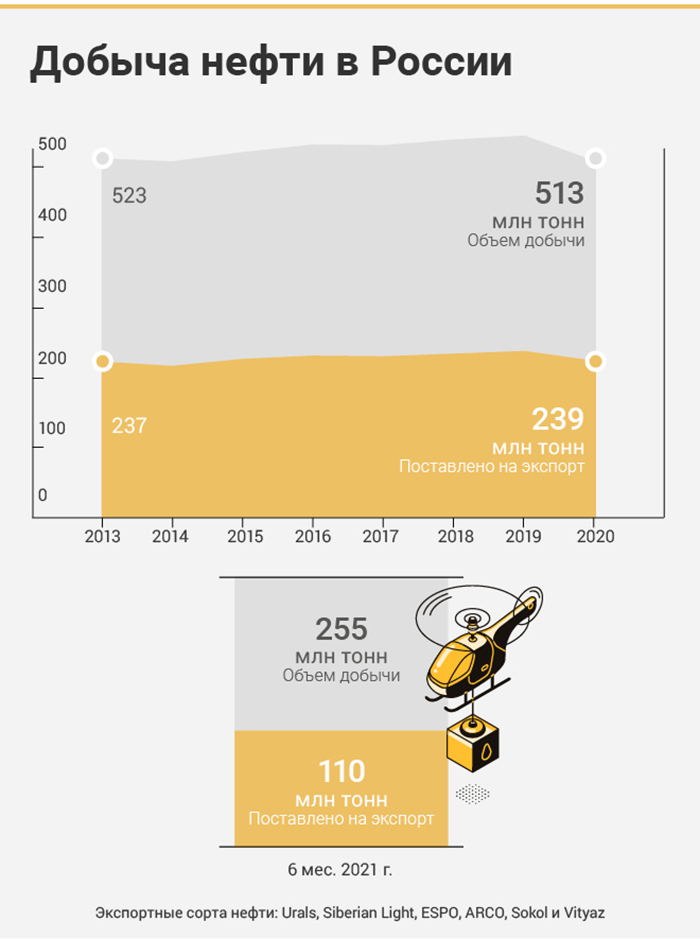

По итогам 2020 г. добычу нефти и газового конденсата в России осуществляли 285 организаций, в том числе 98 из них входят в структуру 11 вертикально-интегрированных компаний с совокупной долей в национальной добыче 84,1%. Всего в 2020 г. в России было добыто 512,8 млн тонн, что на 8,6% ниже уровня 2019 г.

Российская нефть в мире

Около 47% добываемой в России сырой нефти отправляется на экспорт. На зарубежных рынках российская нефть представлена шестью маркерными сортами: Urals, Siberian Light, ESPO, ARCO, Sokol и Vityaz.

Каждый сорт отличается по химическим параметрам. В основном качество нефти характеризуют два ключевых показателя: плотность (легкая/тяжелая) и сернистость (доля примесей серы). Чем ниже плотность (выше показатель в градусах API) и ниже сернистость — тем ниже затраты на переработку и больше выход более ценных светлых нефтепродуктов. Соответственно, легкие низкосернистые сорта считаются более качественными и стоят дороже.

➤ Сорт Urals (плотность 31—32°API, сернистость 1,2–1,3%) среднего качества, главный экспортный сорт, получается путем смешения нефти из Западной Сибири и Урало-Поволжского региона. Через трубопроводную систему «Транснефти» он отправляется на экспорт в Европу, а также на внутренний рынок европейской части страны. Качество сорта ниже, чем у мирового эталона Brent, поэтому Urals обычно торгуется с небольшим дисконтом к эталону около $1–2 за баррель.

➤ Сорт Siberian Light (плотность 36,5°API, сернистость 0,57%) высокого качества добывается на западносибирских месторождениях в ХМАО. В основном используется для разбавления более тяжелых сортов нефти, в частности Urals. В чистом виде экспортируется очень небольшими партиями.

➤ Сорт ESPO (плотность 34,8°API, сернистость 0,62%) высокого качества получается путем смешения нефти из Западной, Центральной и Восточной Сибири. Экспортные поставки идут через нефтепровод «Восточная Сибирь — Тихий океан» в азиатские страны и на западное побережье США.

➤ Сорт ARCO (плотность 24°API, сернистость 2,3%) низкого качества добывается на шельфе Печорского моря. Эта тяжелая высокосернистая нефть подходит для глубокой переработки на НПЗ Северо-Западной Европы. Внутри страны этот сорт не используется.

➤ Сорт Sokol (плотность 37,9°API, сернистость 0,23%) высокого качества добывается в рамках проекта Сахалин-1 и экспортируется в азиатские страны.

➤ Сорт Vityaz (плотность 41°API, сернистость 0,18%) высокого качества добывается в рамках проекта Сахалин-2 и также идет на экспорт в страны Азии.

Также с 2015 г. выделяют сорт Sakhalin Blend, который является смесью нефти сорта Vityaz с газовым конденсатом с Киринского газоконденсатного месторождения.

Российская нефть на внутреннем рынке

Порядка 53% добываемой в России нефти идет на переработку. Сырая нефть на специальных нефтеперерабатывающих заводах (НПЗ) разбивается на фракции, из которых самыми ценными являются светлые нефтепродукты: бензин, керосин и дизельное топливо. Темные нефтепродукты — мазут, битум, печное топливо и прочие, — тоже находят свое применение, но ценятся ниже и на НПЗ стараются минимизировать их выход.

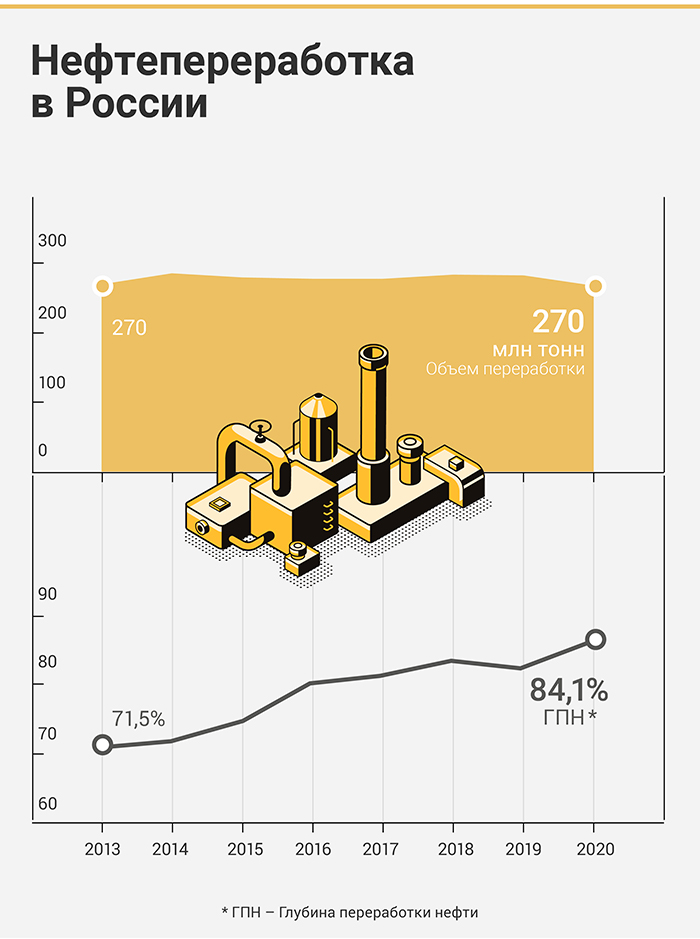

В 2020 г. объем переработанной нефти в России составил 270 млн тонн. Эффективность переработки характеризуется показателем глубины переработки нефти (ГПН), который по итогам 2020 г. был на уровне 84,1% — скромно по мировым меркам, но из года в год показатель стабильно растет за счет модернизации НПЗ. Чем выше ГПН, тем ниже потери сырья в процессе переработки.

По данным реестра российских НПЗ, в середине 2021 г. в России действуют 37 НПЗ, 1 завод находится на реконструкции, 7 строятся и еще 42 находятся на этапе проектирования.

Готовые нефтепродукты идут на внутренний рынок и экспортируются. Внутри страны потребляется около 85% производимого в стране бензина и авиакеросина, 50% дизельного топлива и около четверти топочного мазута.

По мере модернизации НПЗ производство топочного мазута с каждым годом сокращается.

Между отгрузкой готовых нефтепродуктов с НПЗ и поставкой конечному потребителю проходит стадия дистрибуции. Эту функцию выполняют нефтетрейдинговые компании, которые занимаются хранением, перевалкой и транспортировкой нефти и продуктов переработки.

В силу высокой концентрации нефтегазовой отрасли существенную долю на рынке нефтетрейдинга занимают крупные вертикально-интегрированные компании (ВИНК), однако емкость рынка позволяет активно расти и развиваться независимым нефтетрейдерам.

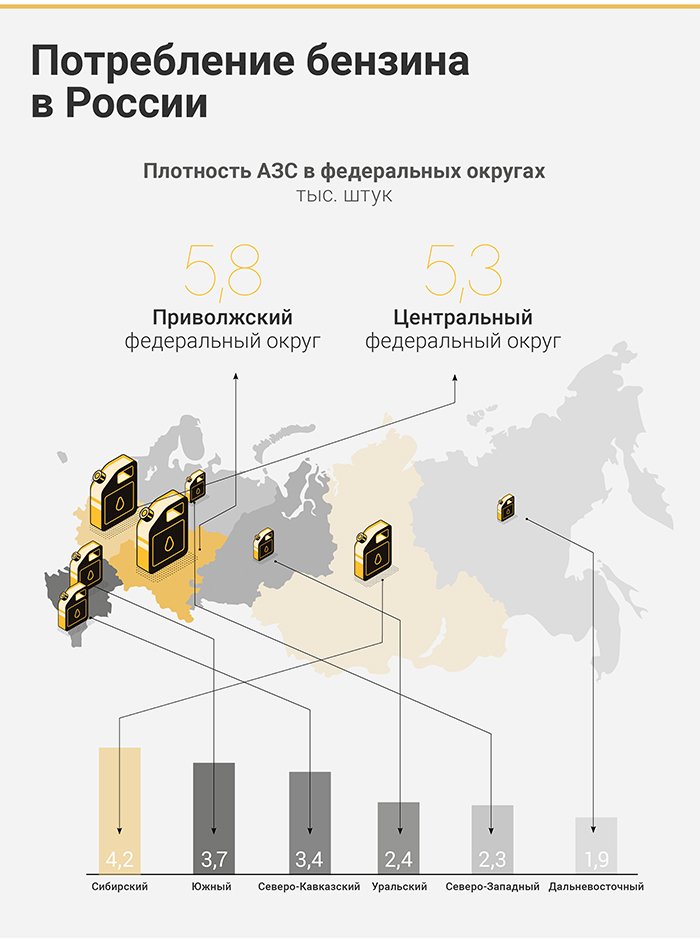

В России, по данным Росстата, работает около 29 тыс. АЗС. Наибольшее их число сосредоточено в Приволжском (20%) и Центральном (18%) и Сибирском (15%) федеральных округах. Помимо розничных сетей спрос на топливо предъявляют промышленные, транспортные, строительные и сельскохозяйственные предприятия, которые нуждаются в бесперебойных поставках топлива.

Нефтетрейдеры закупают топливо крупными оптовыми партиями по прямым договорам с поставщиками или на Санкт-Петербургской международной товарно-сырьевой бирже (СПбМТСБ) для последующей реализации мелким оптом и в розницу.

Крупные оптовые партии могут поставляться по трубопроводам, железной дороге или речными путями. Доставка до АЗС и мелкооптовых покупателей, как правило, производится автотранспортом.

При этом нефтетрейдеры могут использовать собственные хранилища и автопарк или пользоваться услугами партнерских нефтебаз и транспортных компаний. Ряд нефтетрейдеров также развивают собственные сети АЗС и занимаются розничными продажами по топливным картам.

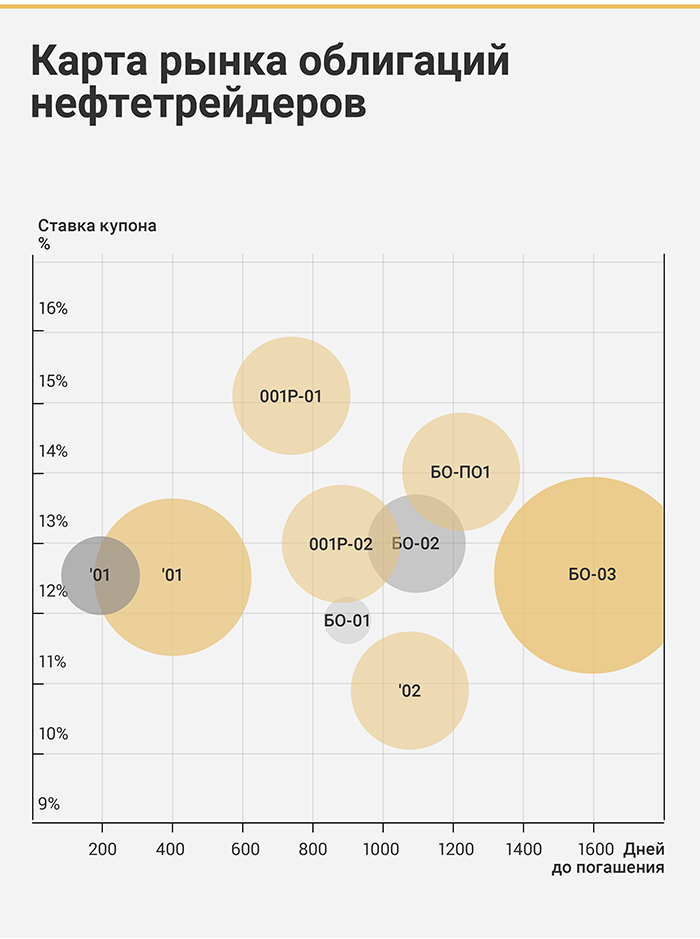

Нефтетрейдеры на рынке облигаций

Нефтетрейдеры нуждаются в оборотном капитале для закупки топлива. В условиях ограничений, которые накладывает банковское финансирование, рынок публичного долга открывает для них привлекательные условия для заимствований.

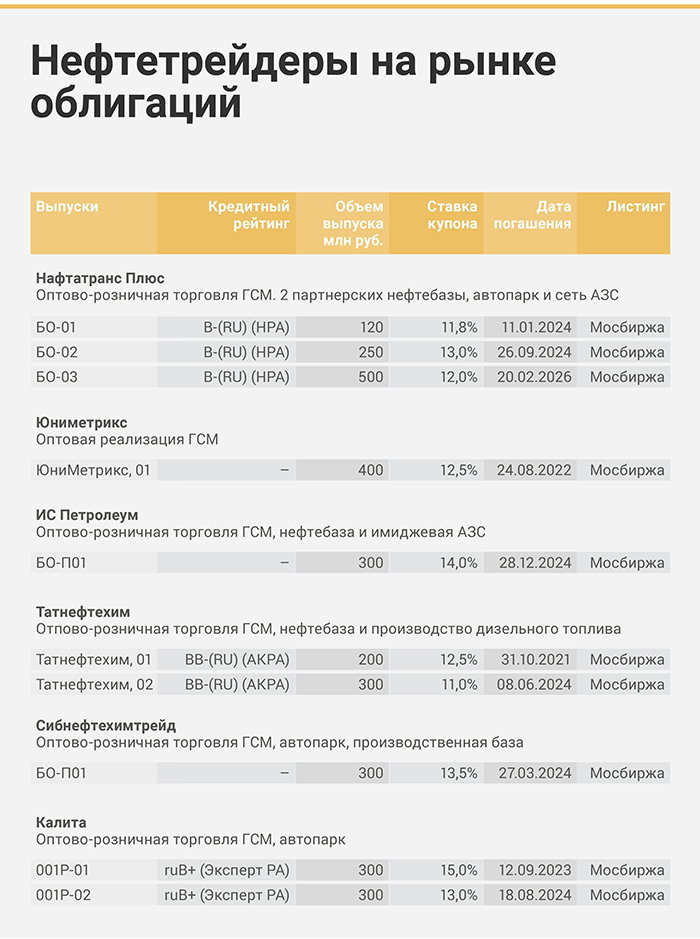

На российском долговом рынке отрасль представлена шестью эмитентами — нефтетрейдерами. Объем облигаций в обращении составляет почти 3 млрд руб., средняя ставка купона — на уровне 12,8%. Также в процессе размещения находится выпуск коммерческих облигаций ТД «Сибирь» и готовится к размещению дебютный выпуск коммерческих облигаций «Солид-Смоленск».

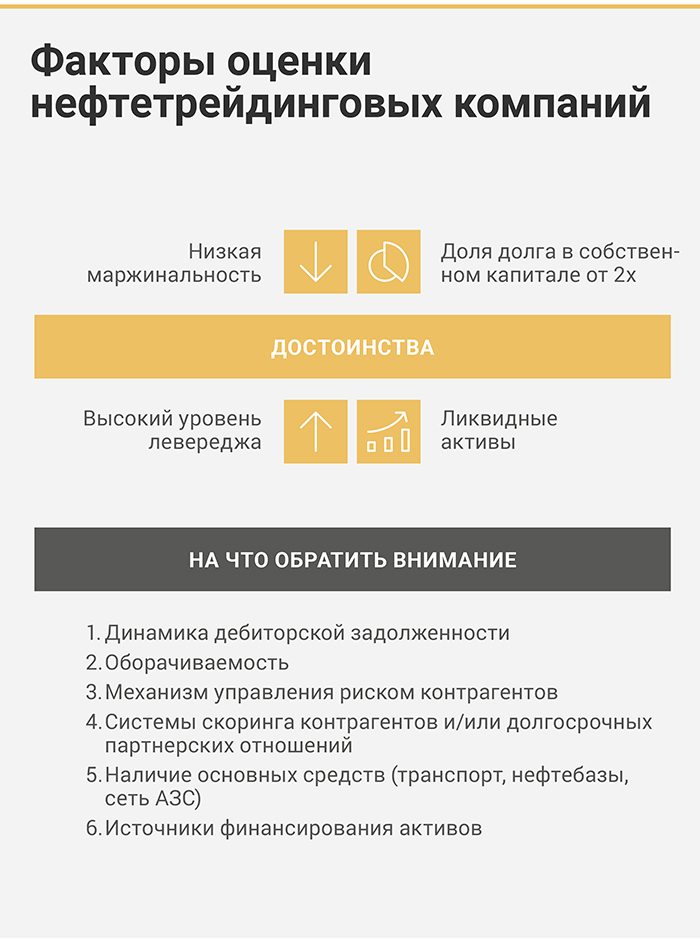

В силу специфики деятельности нефтетрейдинговые компании характеризует низкая маржинальность и высокий уровень левереджа. Отношение долга к собственному капиталу начинается от 2х и часто достигает двузначных отметок. При этом большая часть активов является ликвидной, что позволяет гасить долг напрямую из выручки и при необходимости восстанавливать ее до прежних уровней, привлекая внешнее финансирование.

При анализе компаний отрасли важно обращать внимание на динамику дебиторской задолженности, оборачиваемости, а также механизм управления риском контрагентов. Наличие систем скоринга контрагентов и/или долгосрочных партнерских взаимоотношений с поставщиками и клиентами будет большим плюсом.

Отдельным фактором устойчивости является наличие основных средств, которые повышают маржинальность бизнеса и снижают зависимость от партнеров. Это могут быть нефтебазы с необходимой для перевалки инфраструктурой, автопарк с собственными ремонтными боксами, сеть АЗС или собственные производственные мощности. Разумеется, важно обращать внимание, за счет каких средств профинансированы эти активы.

Данные подготовлены на основании отчетности РСБУ по итогам 2019 и 2020 гг.

Будущее нефтетрейдинга

Темпы роста потребления топлива в прошлом напрямую зависели от темпов роста экономики. В будущем из-за активного развития цифровых технологий и курса на «зеленую» энергетику эта корреляция может сглаживаться, но на горизонте следующих 10–15 лет будет сохранятся.

Предварительный прогноз по темпам роста ВВП составляет 3,8% в 2021 г., 3,2% в 2022 г. и 3% в 2023 г. Достижение максимальных темпов роста с 2012 г. обусловлено постпандемийным восстановлением и увеличением объема государственных инвестиций. Согласно Энергетической стратегии до 2035 г., принятой в 2020 г., инвестиции в топливно-энергетический комплекс (ТЭК) к 2024 г. вырастут на 40%, а к 2035 г. — в 6,2 раза.

Экологическая повестка в российской энергетике не так сильна, как в западных странах, что снижает риски конкуренции для ископаемого топлива со стороны «зеленых» технологий: электротранспорта и альтернативных источников энергии. Актуальные прогнозы предполагают, что на горизонте следующих 10-15 лет энергопереход в России будет иметь гораздо более скромные масштабы, нежели в странах ОЭСР.

Что касается конкурентной среды, независимые нефтетрейдеры вполне могут сосуществовать с ВИНКами, расширяя свое присутствие в тех сферах, где их преимущества наиболее ощутимы. Главным преимуществом может быть гибкость: в схемах оплаты, транспортировке, а также индивидуальном подходе к клиентам, который не могут себе позволить нефтяные гиганты. Достаточно перспективными для независимых нефтетрейдеров выглядят Сибирский и Дальневосточный регионы, где они уже сейчас играют значимую роль.

Определенную поддержку отрасли оказывают регулирующие ведомства, стимулируя развитие конкуренции. Главным образом это выражается в совершенствовании правил биржевой торговли через СПбМТСБ и росте торгового оборота. По итогам 2020 г., несмотря на пандемийный эффект, оборот торгов нефтепродуктами на бирже вырос на 11,3% до рекордных 23,2 млн тонн и в денежном эквиваленте составил почти 1 млрд руб.

В поисках инструментов финансирования все больше компаний обращают внимание на сегмент ВДО, который с каждым годом показывает активные темпы роста: в 2020 году объем размещений высокодоходных облигаций составил 56,5 млрд руб., что на 56,8% выше объема 2019-го. Кроме количественного роста выпусков облигационных займов, параллельно идет и качественный: сегмент ВДО постепенно охватывает все новые отрасли, которые исторически не пользовались биржевыми инструментами. Накануне нового размещения «Нафтатранс плюс» Boomin подготовил аналитический обзор эмитентов рынка нефтетрейдинга.

В начале 2019 года дебютный выпуск биржевых облигаций разместил независимый нефтетрейдер ООО «ТК Нафтатранс плюс», что продемонстрировало коллегам по отрасли тот факт, что биржевые облигации — это рабочий инструмент, который можно использовать как альтернативу банковскому финансированию.

Облигация, Выпуск

Дата гашения

Объем эмиссии, руб.

Текущий купон, %

Котировка, %

Доходность, %

Калита-001P-01 от 31.03.2020

12.09.2023

300 000 000,00

15

106,31

12,503

Калита-001P-02 от 08.09.2020

18.08.2024

300 000 000,00

13

102,33

12,764

ИС Петролеум-БО-П01 от 25.11.2019

28.12.2024

300 000 000,00

14

104,45

12,296

ЮниМетрикс-01-об от 09.09.2019

24.08.2022

400 000 000,00

12,5

100,92

12,482

Татнефтехим-01-боб от 05.11.2020

31.10.2021

200 000 000,00

12,5

102,18

9,006

Сибнефтехимтрейд-БО-01 от 14.10.2020

27.03.2024

300 000 000,00

13,5

102,94

12,5

Нафтатранс плюс-БО-01 от 06.02.2019

11.01.2024

120 000 000,00

11,8

104,43

10,487

Нафтатранс плюс-БО-02 от 23.10.2019

26.09.2024

250 000 000,00

13

102,09

12,24

После успешного дебюта ТК «Нафтатранс плюс» в 2019 г., в последующие 2 года биржевые размещения осуществили и другие нефтетрейдеры: «Калита», «ИС Петролеум», «ЮниМетрикс», «Татнефтехим», «Сибнефтехимтрейд», общий объем выпусков которых превысил 2 млрд руб. Ставка купона по выпускам на данный момент укладывается в диапазон от 11,8 до 15%, где минимальное значение — это ставка по первому выпуску «Нафтатранс плюс», установленная в рамках недавно прошедшей оферты. Данное решение было принято на фоне относительно хороших котировок по бумагам самой компании «Нафтатранс Плюс» (в среднем 103,26%), и в целом по всем топливным компаниям на рынке (в среднем — 103,19%).

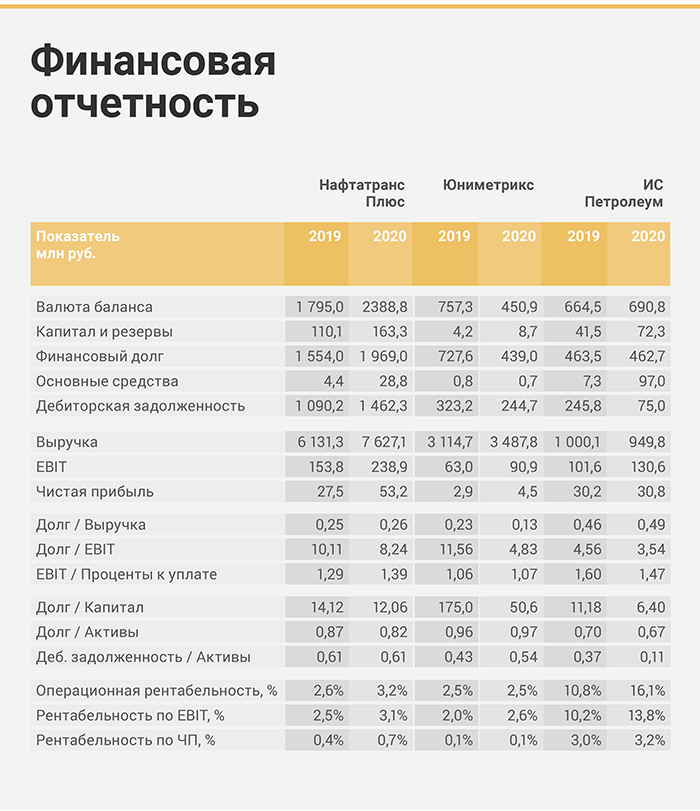

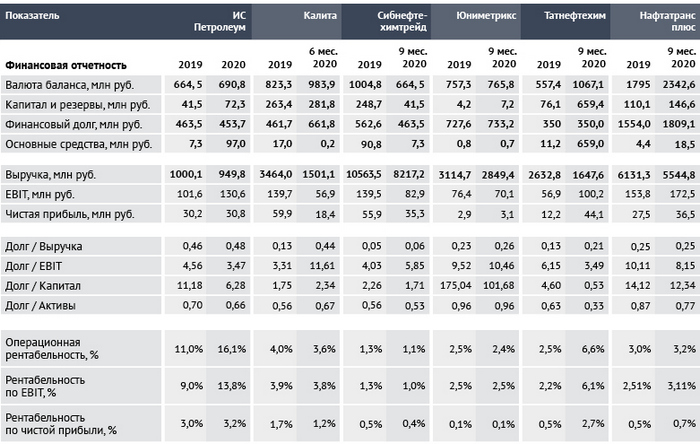

Анализ показателей финансовой отчетности эмитентов-нефтетрейдеров

На сегодняшний день не все эмитенты раскрыли свою финансовую отчетность по итогам полного 2020-го года, поэтому при анализе были использованы только последние официальные данные, доступные на ресурсах раскрытия информации.

Банковское финансирование, имея свои ценовые преимущества, накладывает на компании ряд жестких требований относительно структуры баланса и операционной деятельности.

Ключевыми статьями отчетности, которым уделяется повышенное внимание, являются собственный капитал и операционная прибыль. На основе последней рассчитывается EBITDA и вытекающие долговые коэффициенты (чистый долг/EBITDA, EBITDA/% к уплате).

Специфика деятельности нефтетрейдеров характеризуется высокими оборотами, при относительно низкой рентабельности. Средняя рентабельность деятельности (чистой прибыли) эмитентов-нефтетрейдеров составляет около 1%, что делает проблематичным аккумуляцию существенных объемов нераспределенной прибыли и, следственно, собственного капитала (СК). Лучшее соотношение долг/СК среди эмитентов-нефтетрейдеров у компании «Калита» — на уровне 1,75. Средний коэффициент долг/СК по нефтетрейдерам составляет 6,7 (или 33 с учетом Юниметрикс), что существенно выходит за рамки норматива, при котором долг не превышает СК.

Аналогичную ситуацию можно наблюдать и с показателями операционной прибыли: средняя рентабельность продаж находится в пределах 3%, что формирует относительно низкую операционную прибыль при высоких объемах выручки. Как результат — покрытие долга выручкой находится на достаточно высоком уровне — в среднем 0,21, при этом, покрытие долга операционным результатом деятельности (в рамках текущего анализа был использован долг/EBIT) в среднем по рассматриваемым эмитентам- нефтетрейдерам находится на уровне 5,6.

Важно понимать, что сам по себе такой разброс коэффициентов не является проблемой, скорее это специфика, которую нужно учитывать при анализе. Нефтетрейдеры, являясь представителями отрасли оптовой торговли, имея огромные обороты, могут гасить долговую нагрузку напрямую из выручки и, при необходимости, тут же восстанавливать ее до прежнего уровня, привлекая внешнее финансирование от банков или посредством биржевых размещений. Если выручка значительно покрывает долг (идеальный вариант — в четыре раза или более), а операционного потока достаточно для обслуживания процентной нагрузки, можно сделать вывод, что нефтетрейдер находится в комфортной финансовой позиции. На данный момент это применимо для всех действующих эмитентов нефтетрейдинговой отрасли.

В конце первого квартала 2019 г. в отрасли случилось знаменательное событие. После жалоб корпорации «Роснефть» ФАС завела дело о картельном сговоре на нефтетрейдеров «Солид Товарные рынки» и «А-Ойл». Разбираемся, как наличие сговора повлияло на рынок и влияло ли вообще.

Оба нефтетрейда, попавшие в поле зрения ФАС, входили в десятку крупнейших в секции нефтепродуктов по итогам восьми месяцев 2018 года.

Инициированное дело на общем объеме торгов никак не сказалось - оборот по биржевым сделкам за восемь месяцев даже вырос на 8,2%. Но "Солид" уменьшил ооброт вдвое, а "а-ойл" почти прекратил продажу и покупку нефтепродуктов на питерской бирже.

Были ли основания для того, чтобы винить в скачке цен на всем рынке двух не самых крупных игроков? Или это все-таки была попытка (успешная при этом) выдавить с рынка пару крупных независимых трейдеров? Разобрался boomin.ru