Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

Долю в размере 20% в уставном капитале ООО «Транс-Миссия» (сервис «Таксовичкоф») приобрело ООО «Круиз» — центральное юридическое лицо сервиса «Грузовичкоф», сделка состоялась 30 мая.

На своей странице на сайте Интрфакс эмитент ООО «Транс-Миссия» раскрыл сообщения о факте проведенной сделки: Мальцев Михаил Игоревич и Федоров Максим Васильевич продали по 10% долей в уставном капитале юридическому лицу ООО «Круиз». Таким образом, с 30 мая Мальцев Михаил Игоревич выходит из состава участников ООО «Транс-Миссия», 20% в уставном капитале теперь принадлежит ООО «Круиз» и 80% остается во владении Федорова Максима Васильевича, являющегося также генеральным директором ООО «Транс-Миссия».

С какой целью была проведена данная сделка прокомментировал генеральный директор ООО «Транс-Миссия» Федоров Максим Васильевич:

«Сервис «Грузовичкоф» (ООО «Круиз») в рамках развития партнерских программ, кросс-функциональных продаж и с целью развития транспортной платформы вошел в состав участников бизнеса из сегмента такси. Это должно позитивно повлиять на инвестиционную привлекательность обоих сервисов и открыть возможность проводить новые инвестиционные раунды уже централизовано».

«Грузовичкоф» ранее уже упоминал о своих планах, в частности, запустить услуги с грузовыми автомобилями «СитиГруз», «СитиЛогистика» и другие за счет интеграции с сервисом «Ситимобил», владельцем части активов которого около месяца назад стал эмитент ООО «Транс-Миссия». О том как будут развиваться события следите в наших новостях.

Справка о компании

«Таксовичкоф» — служба такси повышенного уровня комфорта в 47 городах России, Казахстана, Таджикистана и Республики Беларусь. Работает с 2014 года. Количество заказов по итогам 2020 года составило — свыше 5 млн единиц, в автопарке под управлением сервиса «Таксовичкоф» более 19 тыс. автомобилей.

Выручка ПАО «Управляющая компания «Голдман групп» в I квартале 2022 г. составила 1,6 млрд рублей, показав рост на 66% по сравнению с I кварталом 2021 г., но снизившись на 6,1% по отношению к предыдущему кварталу.

Валовая прибыль в годовом сопоставлении выросла на 42%. К IV кварталу 2021 г. показатель вырос на 10,9%, несмотря на снижение выручки. Это стало возможным за счет сокращения себестоимости. Маржинальность по показателю улучшилась с 25,1% до 29,6%, но не достигла показателя за I квартал 2021 г. — 34,7%. Крупнейшей статьей в составе себестоимости остаются материальные затраты, которые за год выросли на 82,3% и составили 95,6% от всей себестоимости.

Коммерческие и административные расходы (КиУР) выросли на 77,1% к I кварталу 2021 г., в первую очередь за счет статей «Прочее» (+22,9 млн рублей), «Аудиторские услуги» (+10 млн рублей) и «Маркетинг» (+8,5 млн рублей). В совокупности эти статьи обеспечили 70% роста КиУР, еще 11% приходится на амортизацию (+6,5 млн рублей).

Показатель EBITDA, выступающий одним из главных ориентиров для менеджмента, год к году вырос на 51%. К IV кварталу также наблюдается хороший рост, который составил 41%. Показатель маржинальности 26% оказался ощутимо выше по сравнению с 17,3% в IV квартале 2021 г., но уступает уровню в 28,6% в I квартале 2021 г.

Чистая прибыль за период увеличилась на 56,4% год к году и 67,6% квартал к кварталу, составив 243 млн рублей. Рентабельность собственного капитала по прибыли за последние 12 месяцев (LTM) выросла на 0,5 п. п., до 6,3%, по сравнению с результатом на конец 2021 г. Рост показателя обусловлен ростом рентабельности активов на 0,2 п. п., до 4,5%, и увеличением левереджа (активы / собственный капитал) c 1,41х до 1,52х.

Результаты отдельных сегментов

Крупнейшим сегментом в выручке остается производство мясной продукции, доля которого увеличилась до 74,8% (69,2% годом ранее). Доля топливного сегмента снизилась с 27% до 18,1%. Самым скромным по выручке остается зерновой бизнес, но его доля растет: за год она увеличилась с 3,9% до 7,1%.

Лидером по маржинальности EBITDA выступает зерновой сегмент с показателем 64%, в то время как в мясном и топливном сегменте она была на уровне 21%. Рост EBITDA к I кварталу 2021 г. в мясном сегменте составил 62,9 млн рублей (+31%), в зерновом сегменте — 35,7 млн рублей (+82%), в топливном сегменте — 35 млн рублей (+114%).

Активы и долговая нагрузка

Крупнейшим активом в структуре баланса группы остается гудвилл в размере почти 7 млрд рублей (36% от валюты баланса), который в отчетном периоде не обесценивался. За год доля гудвилла в валюте баланса сократилась почти на 15 п. п. с 50,7%. Второй крупнейшей позицией выступают основные средства, оценка которых за год выросла на 1,4 млрд рублей (+29%) и составила 6,3 млрд рублей.

В I квартале на 1,5 млрд рублей выросли активы в форме права пользования, которые составили почти 1,9 млрд рублей. В основном это произошло за счет расширения земельного фонда, что позволяет ожидать роста сбора зерновых и рапса в 2022 г. Закономерно, вместе с увеличением земельного фонда возросли и прочие статьи: с/х техника, транспортные средства и прочее.

Краткосрочные финансовые вложения за квартал сократились с 1,1 млрд рублей до 780 млн рублей.

Капитал группы в периоде вырос не только за счет прибыли, но и в результате докапитализации на 117,7 млн рублей. Это обусловлено приобретением долей в уставном капитале ООО «Авуар» и ООО Племзавод «Таежный». Также была проведена переоценка внеоборотных активов, которая добавила еще 260 млн рублей. В результате отношение активов к собственному капиталу улучшилось с 1,41х до 1,52х.

Общий долг группы вырос на 5,8% с начала года, до 3,77 млрд рублей. Доля краткосрочной задолженности выросла с 9% до 16%. Доля долга в совокупных активах снизилась с 20,5% до 19,2%, доля долга в материальных активах снизилась с 34,4% до 30%.

Чистый долг увеличился на 13,1%, до 3,73 млрд рублей. Отношение чистого долга к EBITDA за 12 месяцев незначительно выросло с 2,58х до 2,62х. Коэффициент текущей ликвидности снизился с 2,5х до 2,3х, коэффициент быстрой ликвидности опустился с 0,43х до 0,27х.

Резюме

Компания продолжает демонстрировать высокие темпы роста ключевых показателей, сохраняя уровень долговой нагрузки в приемлемых рамках. В числе позитивных факторов важно отметить сокращение себестоимости, что может быть связано с улучшением ценовой конъюнктуры, а также рост земельного фонда, который может позволить увеличить доходы в наиболее маржинальном — зерновом — сегменте. Это позволяет с оптимизмом смотреть в 2022 г. и ожидать сохранения устойчивой платежеспособности компании.

Онлайн-мероприятие с эмитентом пройдет в пятницу, 3 июня, на YouTube-канале Boomin.

Прямой эфир с учредителем ООО «Пионер-Лизинг» Евгением Наумовым, директором компании Николаем Архиповым и представителем организатора — директором по развитию и стратегическому планированию АО «НФК-Сбережения» Алексеем Кузьминым — состоится 3 июня в 12:00 по московскому времени на YouTube-канале Boomin. Модератором выступит главный редактор портала Boomin Екатерина Днепрова.

Онлайн-мероприятие будет посвящено предстоящему размещению на Московской бирже выпуска десятилетних облигаций, предназначенных для квалифицированных инвесторов, объемом 400 млн рублей. Ориентир ставки первого купона эмитент установил на уровне 19,18% годовых. Начиная со второго купона ставка будет определяться исходя из значения срочной шестимесячной процентной ставки RUONIA + 7%. Купоны ежемесячные.

Размещение бумаг запланировано на 7 июня. Для эмитента это уже пятый выпуск обращающихся облигаций.

Все желающие смогут посмотреть прямой эфир на YouTube-канале Boomin как в режиме онлайн, так и в записи. Задать интересующие вопросы вы можете либо непосредственно во время беседы с представителями эмитента и организатора, либо предварительно направив их на почту модератора мероприятия: news@boomin. ru.

Участие не требует регистрации, подключиться к эфиру можно по ссылке.

Справка:ООО «Пионер-Лизинг» более 15-ти лет оказывает лизинговые услуги. Компания работает по всей России как с крупными организациями, так и с индивидуальными предпринимателями. Особое внимание «Пионер-Лизинг» уделяет работе с малым и средним бизнесом. В числе приоритетных направлений деятельности — лизинг автотранспортных средств (легковые, пассажирские, грузовые), лизинг специальной техники и промышленного оборудования, лизинг недвижимости, возвратный лизинг. В августе 2021 г. АКРА присвоило компании кредитный рейтинг на уровне ВВ-(RU).

В I квартале 2022 года продажи в сегменте e-commerce обеспечили холдингу Goldman Group более половины объемов выручки от реализации мясной консервации под брендом «Мясничий».

По итогам I квартала 2022 года доля e-commerce в общих продажах консервации под торговой маркой «Мясничий» холдинга Goldman Group по количеству составила 27,4%. В IV квартале этот показатель был на уровне 20,1%. При этом доля электронной торговли в выручке в течение квартала выросла с 43,9% до 54,1%.

«Прирост в e-commerce по количеству составил 188%, по выручке — 200%. Основные продажи пришлись на период с 24 февраля по 18 марта», — констатирует директор по e-commerce «Мясничий» Владислав Шевнин.

Среди торговых партнеров компании — Ozon, Wildberries, AliExpress, Яндекс. Маркет и СберМегаМаркет. Кроме этого, компания активно развивает каналы сбыта D2C — продажи консервации осуществляются на сайте Мясничий.онлайн, в том числе оптовым покупателям по онлайн-заявкам в бизнес-аккаунтах, а также в мобильном приложении «Мясничий». Доля продаж через собственные каналы составила в I квартале 38,6%.

Наибольший объем продукции под брендом «Мясничий» купили через интернет жители Москвы, Московской области, Санкт-Петербурга, Ленинградской области, Крыма, Краснодарского края, Казани и Владивостока. В топ-5 продуктов вошли: говядина, мраморная говядина в красном вине, индейка сальсичча, паштет из оленины с брусникой, комплект паштетов из разных видов дичи.

Во II квартале 2022 года компания планирует выйти на рынки Вьетнама, Китая и Сингапура. В середине марта Goldman Group зарегистрировал собственную торговую марку в КНР. Потенциальный спрос на паштеты, супы и готовые блюда из мяса под торговой маркой «Мясничий» в холдинге оценивают в 1,5 млн банок в месяц. «События 24 февраля поставили на паузу первую отгрузку в страны ЕС через Германию и на «европейский» Amazon», — отметил Владислав Шевнин.

«Задача на II квартал — сохранить показатели на внутреннем рынке с учетом понижающего коэффициента сезонности бизнеса, расширения присутствия в федеральных и крупных региональных сетях в России и выхода на рынки Юго-Восточной Азии», — подчеркнул директор по e-commerce «Мясничий».

Инвесторы получили перечисленный эмитентом купонный доход в размере 12,5%, 13% и 16% годовых по четырем выпускам коммерческих облигаций.

Купонные выплаты по выпуску серии КО-П07 начисляются из расчета 13% годовых. Общая сумма выплат по выпуску составляет 810 250 рублей, по одной бумаге — 32,41 рубля.

Пятилетний выпуск коммерческих облигаций серии КО-П07 (4CDE-07-00381-R-001P) объемом 25 млн рублей был размещен эмитентом по закрытой подписке в августе 2020 года. По выпуску предусмотрены 20 ежеквартальных купонов.

Купонные выплаты по выпуску серии КО-П002-01 начисляются из расчета 12,5% годовых. Общая сумма выплат по выпуску составляет 513 500 рублей, по одной бумаге — 10,27 рубля.

Выпуск коммерческих облигаций серии КО-П002-01 (4CDE-01-00381-R-002P) объемом 50 млн рублей был размещен эмитентом по закрытой подписке в декабре 2020 г. сроком на пять лет. Номинал одной облигации — 1 000 рублей. В настоящее время в обращении находятся все 50 000 ценных бумаг выпуска. По выпуску предусмотрены 60 ежемесячных купонов.

Купонные выплаты по выпуску серии КО-П002-02 начисляются из расчета 12,5% годовых. Общая сумма выплат по выпуску составляет 575 120 рублей, по одной бумаге — 10,27 рубля.

Пятилетний выпуск коммерческих облигаций серии КО-П002-02 (4CDE-02-00381-R-002P) размещается эмитентом по закрытой подписке с 25 февраля 2021 г. Номинал одной облигации — 1 000 рублей. В настоящее время из 100 000 ценных бумаг выпуска в обращении находится 56 000. По выпуску предусмотрены 60 ежемесячных купонов.

Купонные выплаты по выпуску серии КО-П002-03 начисляются из расчета 16% годовых. Общая сумма выплат по выпуску составляет 186 519 рублей 60 копеек, по одной бумаге — 13,15 рубля.

Пятилетний выпуск коммерческих облигаций серии КО-П002-03 (4CDE-03-00381-R-002P) размещается эмитентом по закрытой подписке с 15 декабря 2021 г. Номинал одной облигации — 1 000 рублей. В настоящее время из 30 000 ценных бумаг выпуска в обращении находится 14 184. По выпуску предусмотрены 60 ежемесячных купонов.

Таким образом, общая сумма выплат по трем выпускам составила 2 085 389 рублей 60 копеек.

«ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» входит в топ-30 российских факторинговых компаний по величине факторингового портфеля и в топ-10 факторов по сделкам с МСП. Компания присутствует на рынке высокодоходных облигаций с 2018 г. Global Factoring Network стал первой факторинговой компанией в РФ, получившей и подтвердившей в июне этого года официальный кредитный рейтинг в рейтинговом агентстве «Эксперт РА».

В настоящее время в обращении находится девять выпусков коммерческих облигаций компании общим объемом 551,4 млн рублей.

Высокая доходность и надежность облигаций эмитента, а также регулярные денежные выплаты, которые совершаются в адрес широкого круга инвесторов, обеспечивают устойчивый спрос на эти ценные бумаги на вторичном рынке.

Выпуски коммерческих облигаций Global Factoring Network серии КО-П06 со ставкой квартального купона 13% годовых, серии КОП002-02 со ставкой ежемесячного купона 12,5% и серии КО-П002-03 со ставкой ежемесячного купона 16% сейчас доступны частным инвесторам для покупки на вторичных торгах с помощью системы Boomerang.

Эмитент разработал и опубликовал план реструктуризации облигационного займа с дальнейшим его погашением и объявил предварительное голосование для инвесторов.

План предусматривает гашение части выпуска в размере 10 млн (25% от объема эмиссии) в день окончания срока обращения облигаций — 2 июня 2022 г. В отношении оставшегося номинала (30 млн рублей) — пролонгацию срока займа на 39 месяцев, со ставкой 18,75% на первые 12 месяцев, а затем с сохранением ставки на уровне 15% годовых и ежемесячной выплатой процентов.

На утверждение данного плана путем проведения Общего собрания владельцев облигаций потребуется до трех месяцев. Так как в течение этого времени эмитент не сможет технически выплачивать проценты по выпуску (в связи с тем, что срок обращения облигаций будет завершен), их компенсация учтена в ставке на первые 12 месяцев после вступления в силу нового графика обслуживания долга. Погашение задолженности (30 млн рублей) планируется осуществить тремя траншами по 10 млн рублей в феврале 2024 г., ноябре 2024 г. и в августе 2025 г.

Предварительный опрос инвесторов стартует сегодня и будет продолжаться в течение одного месяца. Его цель — выяснить мнение инвесторов о предложенных условиях реструктуризации и актуализировать их контакты. Также участники опроса имеют возможность оставить свои комментарии.

Держателям облигаций ООО «КИСТОЧКИ Финанс» серии БО-ПО1 необходимо указать актуальные контактные данные для того, чтобы эмитент имел возможность связаться с каждым.

После завершения голосования на портале Boomin будет объявлено о проведении общего собрания участников облигаций (ОСВО). Все пользователи, принявшие участие в опросе, получат персональные инструкции по участию в ОСВО, которые будут высланы на указанную электронную почту. При его благополучном проведении (одобрение предложенного плана 75% держателей бумаг выпуска) условия реструктуризации будут легитимизованы и вступят в силу.

Принять участие в голосовании могут только держатели облигаций ООО «КИСТОЧКИ Финанс». Сделать это можно, пройдя по ссылке. Инвесторам, которые ранее были зарегистрированы на портале Boomin, необходимо лишь авторизоваться и заполнить актуальные контактные данные. Остальным инвесторам нужно будет пройти процедуру регистрации.

Обращаем внимание инвесторов, что после наступления срока планового погашения выпуска (2 июня 2022 г.) будет зафиксирован дефолт и произведен делистинг облигаций на Московской бирже. Организованные торги по выпуску производиться не будут. Однако после утверждения нового графика погашения на ОСВО эмитент будет перечислять выплаты через НРД.

Напомним: 11 мая 2022 г. появилась информация о том, что ООО «КИСТОЧКИ Финанс» не сможет в полной мере погасить свой облигационный выпуск объемом 40 млн рублей (серия БО-П01, ISIN: RU000A100FZ0) в намеченный срок — 2 июня 2022 г. — и компанию ожидает дефолт.

На прошлой неделе на YouTube-канале Boomin состоялась онлайн-встреча директора по развитию ООО «КИСТОЧКИ Финанс» Татьяны Лелюх с инвесторами компании, в ходе которой представитель эмитента озвучила предварительное предложение о реструктуризации долга перед инвесторами, пояснила причины сложившейся ситуации, а также развернуто ответила на поступившие вопросы.

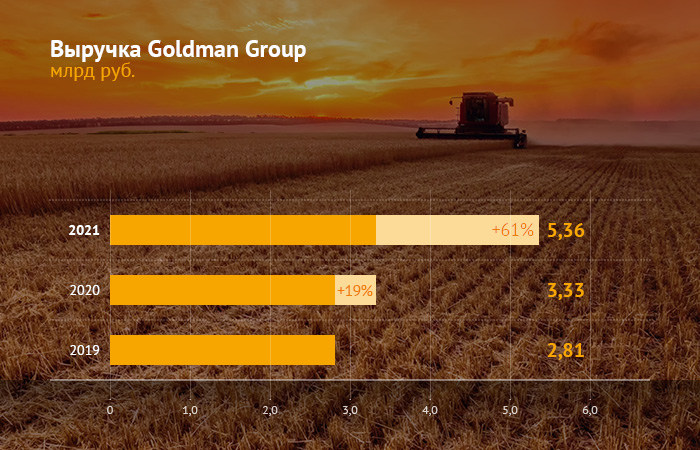

Выручка ПАО «Управляющая компания «Голдман Групп» в 2021 г. составила 5,4 млрд рублей, показав рост на 61% к уровню 2020 г. и на 65,8% к среднему за предыдущие три года. Основной вклад внес наиболее крупный мясной сегмент, доходы в котором до элиминации внутригрупповых оборотов выросли на 70,1%.

Рост себестоимости опережал рост выручки, что оказало умеренное давление на маржинальность валовой прибыли. Последняя сократилась с 34,6% до 30,6%. Почти 94% себестоимости составляют материальные затраты, которые выросли на 72%. Валовая прибыль выросла на 42,7% и составила 1,6 млрд рублей.

Коммерческие и административные расходы росли более сдержанно, всего на 16,5% до 343 млн рублей. Их доля в выручке сократилась до 6,4% с 8,8% годом ранее. Наибольший вклад в рост расходов внесли материальные затраты (+53 млн рублей), расходы на маркетинг (+44 млн рублей) и амортизация (+36 млн рублей).

Сдерживающее влияние оказало снижение прочих расходов (-38 млн рублей). Также в КиУР сократились расходы на заработную плату (-28 млн рублей), но это связано с корректировкой учетной политики. В составе себестоимости расходы на оплату труда выросли на 47,4 млн рублей, в том числе в связи с увеличением количества производственного персонала.

Показатель EBITDA, выступающий одним из главных ориентиров для менеджмента, вырос на 29,7% до 1,28 млрд рублей. Темпы роста оказались полностью идентичны прошлогодним, но маржинальность немного снизилась, до 23,9% с 29,6% годом ранее.

Чистая прибыль за период удвоилась и составила 685 млн рублей. Рентабельность собственного капитала выросла на 1,8 п. п., до 5,8%. Рост показателя обусловлен ростом рентабельности активов на 1,2 п. п. до 4,3% и увеличением левериджа (активы / собственный капитал) до 1,41х с 1,28х.

Результаты отдельных сегментов

Крупнейшим сегментом в выручке остается производство мясной продукции, доля которого увеличилась до 71% после 65% годом ранее. Доля топливного сегмента снизилась до 22% с 24,4%. Самым скромным по выручке оказался зерновой бизнес, доля которого снизилась до 7% с 10,7%. При этом продажа зерна более маржинальна, чем нефтетрейдинг, так что вклад в совокупную EBITDA здесь выше.

На уровне EBITDA маржинальность выросла только в зерновом сегменте, где показатель составил 66% против 47% годом ранее. При этом доля сегмента в совокупной EBITDA выросла незначительно, до 21,4% с 19,6% годом ранее. Примечательно, что рост маржи связан не столько с ростом выручки, который оказался символическим, сколько с сокращением себестоимости.

Как пояснили в «Голдман Групп», маржинальность сегмента выросла за счет роста цен на зерновые. В IV квартале 2022 г. цены на рапс и пшеницу достигли исторических максимумов:

«Основной драйвер роста стоимости рапса — резкое удорожание цен на мировом рынке, в том числе за счет высоких цен на энергоносители. Внутри страны влияние на цены также оказало снижение объемов сборов практически всех видов зерновых культур. Неблагоприятные погодные условия, которые привели к массовой гибели озимых под урожай 2021 г., существенно сказались на валовом сборе зерна в регионах Черноземья. Общие сборы зерновых в стране по итогам года снизились на 10,2%».

Доли мясного и топливного сегментов снизились и составили 66,4% и 12,2% соответственно. По отношению к уровням 2020 г. EBITDA в мясном сегменте выросла на 30,4%, в зерновом — на 42%, в топливном — на 13,6%.

Активы и долговая нагрузка

Крупнейшим активом в структуре баланса группы остается гудвилл в размере почти 7 млрд рублей (40% от валюты баланса), который в отчетном периоде не обесценивался. Второй крупнейшей позицией выступают основные средства, оценка которых выросла на 1,1 млрд рублей почти до 6 млрд рублей. Обращает на себя внимание рост краткосрочных выданных займов и финансовых вложений на 915 млн рублей до 1,1 млрд рублей. «Финансовые вложения преимущественно сформированы за счет паев закрытого паевого инвестиционного комбинированного фонда (930 млн рублей)», — отметили в холдинге.

Представители компании ранее сообщали о том, что в декабре 2021 г. был приобретен племзавод «Таежный». Сделка была полностью закрыта в январе, поэтому в консолидированной отчетности актив найдет частичное отражение только по итогам I квартала 2022 г., по итогам первого полугодия 2022 г. запланированы завершение инвентаризации комплексного актива и переоценка.

«Основной вектор роста — органичное развитие сельского хозяйства с использованием новейших технологий и накопленных компетенций. Интеграция приобретенного в начале года комплексного сельскохозяйственного предприятия в холдинг GOLDMAN GROUP позволит значительно оптимизировать бизнес-процессы и выстроить эффективную производственную цепочку на основании материально-технической базы холдинга. Мы занимаемся сельским хозяйством с 2006 г. Нельзя сказать, что это было просто. Но, несмотря на все сложности, холдинг из года в год становился больше и сильнее. Сейчас мы также уверены в завтрашнем дне и верности стратегии развития», — отмечают в Goldman Group.

Общий долг холдинга в отчетном периоде вырос на 35,1%, до 3,56 млрд рублей. Средний срок задолженности увеличился: долгосрочная часть выросла на 1 млрд рублей, до 3,2 млрд, краткосрочная сократилась на 89 млн рублей, до 323 млн. Доля долга в совокупных активах составила 20,5%, доля долга в материальных активах снизилась до 34,4% с 35,2%.

Обязательства с плавающей процентной ставкой на 31 декабря 2021 г. составляли 413 млн рублей, или 11,6% от общего долга. В условиях роста ключевой ставки в конце февраля 2022 г. расходы по обслуживанию этой задолженности могли вырасти. Этот фактор не должен оказать критического влияния на платежеспособность компании в силу небольшой доли такой задолженности.

Чистый долг увеличился на 26%, до 3,3 млрд рублей. При этом показатель Чистый долг / EBITDA снизился с 2,65х до 2,58х за счет опережающего роста знаменателя. Коэффициент покрытия платежей по EBITDA в 2021 г. вырос с 2,3х до 2,8х. Коэффициент текущей ликвидности снизился с 2,6х до 2,5х, при этом коэффициент быстрой ликвидности подрос с 0,38х до 0,43х.

Резюме

Результаты работы холдинга Goldman Group в 2021 г., отраженные в отчетности по МСФО, можно охарактеризовать как позитивные. Темпы роста EBITDA остаются на уровне около 30%, несмотря на небольшое снижение маржинальности из-за роста стоимости сырья. Прибыль компании удвоилась. Во всех сегментах фиксируется рост доходов. Ключевые кредитные метрики остаются на комфортных уровнях, оставляющих пространство как для устойчивой текущей деятельности, так и для дальнейшего развития.

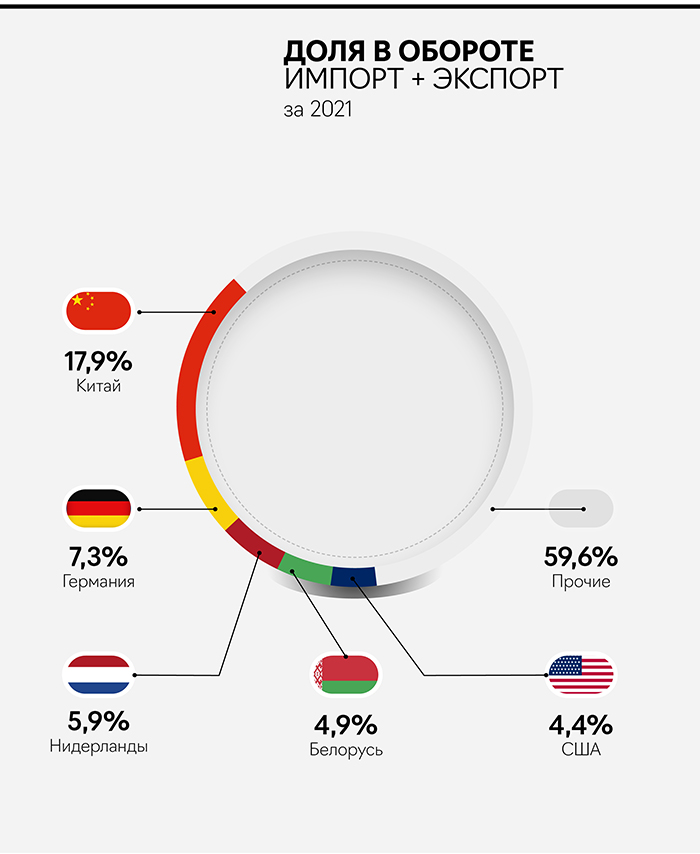

В 2021 г. Россия показала хорошие результаты по росту оборота внешней торговли (+38% y-o-y). Ключевая причина роста — это цены на основные экспортируемые позиции: металлы, нефть, газ, удобрения. Основным торговым партнером России по-прежнему остается Китай. В 2021 г. доля Китая во внешней торговле составила 17,9% и, вероятно, его значение только увеличится.

Рассмотрим основные виды транспорта, которые участвуют в экспортно-импортных операциях.

Трубопроводный транспорт. В 2021 г. объем экспорта природного газа из РФ составил 204,4 млрд м3 (без учета СПГ). Объем экспорта нефти через трубопроводные системы «Транснефти» в 2021 г. составил 87,6 млн тонн (экспорт через трансграничные трубопроводы). До морских терминалов дополнительно было доставлено 114,2 млн тонн. В сумме — 201,8 млн тонн — 88% от всего экспорта нефти.

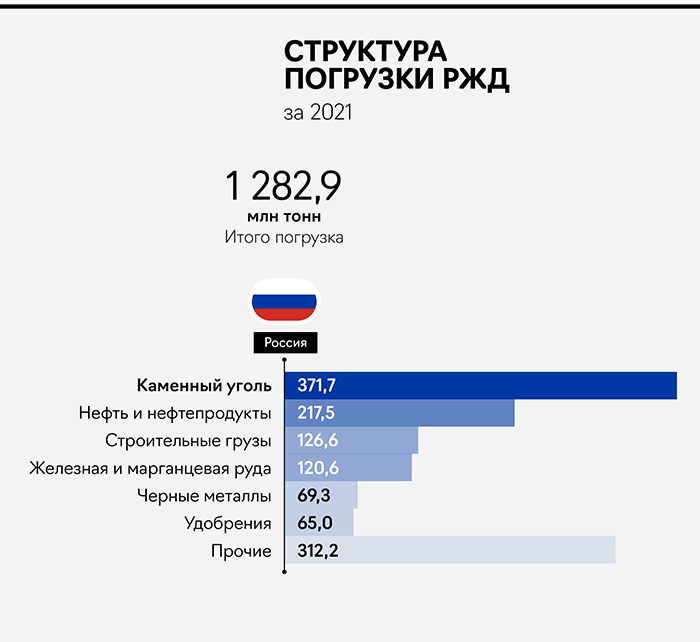

Железнодорожный транспорт. В 2021 г. объем погрузки экспортных товаров составил 490 млн тонн, из них 351,1 млн тонн — в направлении морских портов. Т. е. прямой экспорт через железную дорогу можно оценить в 138,9 млн тонн. Основная экспортная продукция — это уголь, нефтеналивные грузы, черные металлы, удобрения, руда и зерно.

Автомобильный транспорт. Основное направление импорта/экспорта для автомобильного транспорта — это Европа. С 2017 г. по 2020 г. объем оборота со странами Европы составлял 21-22 млн тонн в год.

Внутренний водный транспорт. Данный вид транспорта в заграничном направлении перевозит порядка 30 млн тонн грузов в год (сообщение в рамках крупных рек).

Морской транспорт. Самый значимый вид транспорта для импортно-экспортных операций. В 2021 г. объем грузооборота в морских портах в экспортном направлении составил 660,9 млн тонн, в импортном — 40,5 млн тонн.

Доля авиатранспорта в экспортно-импортных операциях минимальна и в основном касается особо ценных грузов и корреспонденции.

Состояние отдельных сегментов транспорта в РФ

Авиация. В масштабах России доля авиации в грузовом транспорте незначительна (1,5 млн тонн в 2021 г. / ~0,02% от всего объема перевозок). В первую очередь воздушный транспорт используется для перевозки пассажиров. В 2021 г. было перевезено 111 млн пассажиров. Для сравнения, РЖД в дальнем следовании перевезли 92 млн чел.

Ключевые игроки в воздушном транспорте (топ-5 по количеству пассажиров в 2021 г.): «Аэрофлот» (21,4 млн чел), «Сибирь» (S7 / 17,8 млн чел), «Победа» (14,4 млн чел) и Россия (10,0 млн чел).

Воздушный транспорт оказался наиболее уязвимым во время пандемии 2020 г., а потом и в 2022 г. В 2022 г. отрасль подвержена санкционному давлению — введены запреты на поставки запчастей, запреты на страхование, техническое обслуживание самолетов иностранных производителей в РФ (Airbus, Boeing, Bombardier, Embraer, Honeywell). Лизингодатели требуют возврата части авиапарка, 21 авиакомпания из России находится в черном списке ЕС (запрет на полеты), 37 стран (включая страны из ЕС) закрыли свое воздушное пространство для России. Это напрямую отразилось на маршрутах авиакомпаний. Например, время полета из Москвы в Калининград увеличилось на 1 час из-за облета прибалтийских стран.

В 2022 г. Минтранс ожидает снижение пассажиропотока до 90 млн чел (-18,9%), однако с учетом снижения пригодного парка самолетов объем пассажиропотока может быть значительно ниже 90 млн чел. Перспективы отечественного самолетостроения также неопределенны. Согласно данным Ростеха и Минпромторга, полноценное импортозамещение самолетов возможно после 2024 г. На поддержку авиаотрасли в 2022 г. планируется выделить 340 млрд руб. (компенсация отмененных рейсов, поддержка закрытых аэропортов на юге, субсидии на перевезенных пассажиров).

По оперативным данным Sberindexв конце марта — середине апреля люди сократили расходы на авиабилеты на 7-40% в зависимости от недели. В прошлом году в эти периоды был рост расходов от 2 до 5 раз (большой рост скорее из-за низкой базы 2020 г. когда международное туристическое сообщение временно было остановлено).

Железные дороги. По итогам 2021 ж/д транспорт занимает 15,9% в общем объеме перевезенных грузов в РФ. Железная дорога важна в первую очередь для перевозки массовых грузов на большие расстояния. Так, основу перевозок составляет уголь, нефть и нефтепродукты, а также строительные грузы (кирпич, цемент и т. п.), металлы и руды. Около 38% всех перевезенных грузов уходят на экспорт.

Ключевой игрок на рынке — это ОАО «РЖД», государственная монополия, которая отвечает за эксплуатацию ж/д путей и станций, локомотивов и части вагонного парка. Крупнейшие операторы подвижного состава (рейтинг Infoline Rail Russia Top): «Первая грузовая компания», «Федеральная грузовая компания», «Globaltrans», «НефтеТрансСервис», «Трансойл».

Железные дороги ранее в значительной степени зависели от экспорта основных товаров в Европу и США:

Экспорт каменного угля в 2021 г. — 226,9 млн тонн, из них 49,7 млн тонн ушли в страны ЕС и США (21,9%). Доля ж/д транспорта в экспортных перевозках угля — 93%.

Экспорт нефтеналивных грузов — 375,9 млн тонн, в ЕС и США 203,4 млн тонн (54,1%). Доля ж/д в экспорте — 24%.

Экспорт черных металлов составил 43,5 млн тонн, из них в ЕС и США 14 млн тонн (32,2%). Доля ж/д в экспорте — 68%.

В связи с санкциями и постепенным отказом стран ЕС и США от российских энергоносителей (в первую очередь это уголь и нефтепродукты) в 2022 г. ожидается снижение объема погрузки на 2-7%. Поддержку отрасли будут оказывать внутренние перевозки. Этому может способствовать снижение транзита через Россию, снижение погрузки в экспортном направлении, следовательно можно ожидать рост профицита парка вагонов и снижение ставок аренды. Также ожидается переориентация поставок на Восток, что потребует модернизации участков Транссиба и БАМа. Дополнительно, в рамках поддержки государство предоставит РЖД 250 млрд руб. через выкуп привилегированных акций за счет средств Фонда национального благосостояния.

В 1 квартале рынок ж/д перевозок незначительно задели последствия событий на Украине. В марте 2022 снижение объема погрузки составило 2,4% в сравнении с мартом 2021 г. Основной спад ожидается во 2-м квартале с частичным восстановлением в 3-м и 4-м кварталах.

Автоперевозки. В 2021 доля автомобильного транспорта в общем объеме перевозок составила 68,3% (5 491 млн тонн). Из этого объема только 27% занимают коммерческие грузы, остальной объем — это перевозки для внутренних нужд бизнеса.

Ключевые игроки на рынке — логистические компании: «Деловые линии» (владеет крупнейшим объемом складских площадей в регионах РФ, один из ведущих игроков на рынке), Globaltruck (крупнейший FTL-перевозчик на Урале и в Сибири), «ПЭК» (компания специализируется на доставке сборных грузов), «СДЭК» (один из крупнейших игроков в экспресс доставке).

В первую очередь сфера автомобильных перевозок столкнулась с удорожанием транспортных средств и запчастей/комплектующих для них (иностранная техника подорожала в 2 раза, отечественные ТС подорожали на 70%). Рост цен на технику спровоцирован остановкой или ограничением деятельности производителей грузовой техники (Volvo, Scania, Mercedes-Benz, Iveco, МАN). В целом, по оценкам участников отрасли, себестоимость перевозки выросла в 1 кв. на 10-12%.

Второе существенное ограничение — это запрет на работу в ЕС российских и белорусских автоперевозчиков. Выше мы писали, что объем автомобильного грузопотока между Европой и РФ составлял до 22 млн тонн в год — это порядка 1,5% от всего объема коммерческих перевозок. По словам участников отрасли, сам грузопоток не остановился, только в новых реалиях грузы стали перевозить транспортные компании из прибалтийских стран. Для российских перевозчиков европейское направление может быть компенсировано ростом грузопотока со странами СНГ и Китаем. В результате мы не ожидаем какого-либо значительного падения автомобильного рынка в 2022 г. Снижение объем перевозок не превысит 5-7%.

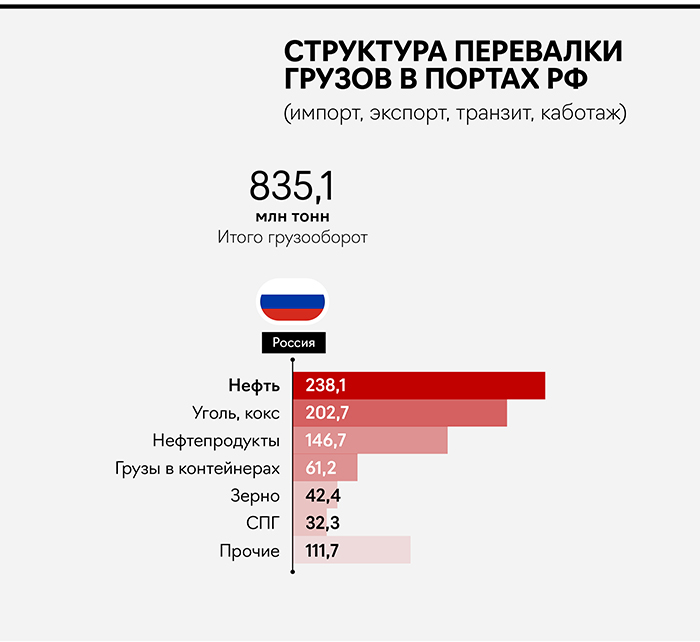

Морские перевозки. Россия не обладает большим флотом морского транспорта, поэтому объем перевозок занимает небольшую долю. В 2021 объем перевозок составил 23,5 млн тонн (0,3% от общего объема). При этом объем перевалки грузов в российских портах оставил 835,1 млн тонн. Соответственно, доля российских судов в морских перевозках — порядка 2,8%. Остальной объем ложится на международных перевозчиков. Ключевую роль в морских перевозках со стороны России играют порты. Топ-5 крупнейших портов России: Новороссийский морской торговый порт (142,8 млн тонн грузооборот в 2021 г.), Усть-Луга (109,3 млн тонн), Восточный (79,7 млн тонн), Большой порт Санкт-Петербург (62,0 млн тонн), порт Мурманск (54,5 млн тонн).

В начале марта крупнейшие морские перевозчики контейнеров остановили работу с Россией. Maersk отказался заходить в российские порты, MSC и CMA CGM ограничили номенклатуру перевозимых грузов, оставив грузы первой необходимости. В первую очередь это отразилось на западных контейнерных терминалах. Так, в Большом порту Санкт-Петербург за март 2022 грузооборот снизился на 41%.

Помимо прекращения работы со стороны перевозчиков, с Российскими грузами оказался работать один из двух операторов порта Гамбурга — HHLA. Фактически в первом квартале ограничения коснулись только марта. В целом объем грузооборота российских портов за 1 кв. 2022 г. увеличился на 1,2% (в основном за счет нефти и СПГ). Таким образом, наибольшим образом пострадают западные порты, ориентированные на Европейский рынок.

В целом по объему перевалки грузов в портах России ожидается падение до −8%. Ситуация будет зависеть от темпов переориентации грузов и работы портов на Дальнем востоке. Так, с дальневосточными портами продолжают работать COSCO (китайский перевозчик, входит в топ-10 мировых лидеров контейнерных морских перевозок), Evergreen (крупный тайваньский перевозчик), Orient Overseas (принадлежит COSCO), FECSO (российский перевозчик).

Также Россия планирует продолжать проект развития морских портов. В 2022 г. ожидается увеличение мощности портов на 68,5 млн тонн (+5% к мощности портов):

Таманский терминал навалочных грузов в морском порту Тамань — 25 млн тонн.

Строительство морского перегрузочного комплекса СПГ в Мурманской области — 10,44 млн тонн.

Строительство нового специализированного порта в бухте Суходол для облегчения доступа к портовой инфраструктуре малых и средних угледобывающих предприятий — 12 млн тонн.

Строительство морского перегрузочного комплекса сжиженного природного газа в Камчатском крае — 10,85 млн тонн.

Строительство морского терминала в районе КС «Портовая» в морском порту Высоцк — 2,2 млн тонн.ы

Универсальный торговый терминал «Усть-Луга» — 8 млн тонн.

Итог

С начала 2022 г. в России начались новые реалии, в которых:

Наибольшим образом пострадал воздушный транспорт. По итогам 2022 г. ожидается снижение пассажиропотока на 18-20% и снижение пригодного парка самолетов из-за ограничений поставок запчастей и ТО. Авиакомпании будут вынуждены «экономить» иностранные самолеты (Airbus, Boeing в первую очередь), т. е. использовать их с меньшей интенсивностью, чтобы снизить износ. Полное импортозамещение возможно только после 2024 г. Объем господдержки в 2022 г. планируется на уровне 340 млрд руб. (сопоставимо с доходной частью бюджета Красноярского края).

На втором месте по ожиданиям падения морской транспорт, в частности объем перевалки в портах. В 2022 г. ожидается снижение до 8% из-за остановки работы в РФ крупнейших мировых контейнерных перевозчиков и сокращения оборота со странами ЕС и США. Больше всего пострадают Северо-Западные порты, в частности Большой порт Санкт-Петербург (в марте грузооборот снизился на 41% y-o-y). В 2022 государство продолжит развивать порты. По итогам года ожидается увеличение мощности портов на 68,5 млн тонн. Объем инвестиций в период 2022-24 составляет 25,9 млрд руб..

На отрасль грузоперевозок значительно повлияет удорожание техники, запчастей и расходных материалов (особенно от западных производителей). В 1 кв. 22 г. рост себестоимости составил 10-12%, к концу года рост может составить до 32%. При этом значительно усложнилась работа с европейскими странами после запрета на работу в ЕС грузовиков из РФ и Белоруссии. По итогам года снижение объема перевозок мы оцениваем в 5-7%. Но момент написания материала детальная информация о размере господдержки недоступна.

Железные дороги будут подвержены постепенному сокращению энергозависимости ЕС и США от России (в первую очередь это отказ от угля, нефти и нефтепродуктов). Возможна частичная переориентация на восток, однако там есть ограничения пропускной способности железных дорог. Падение погрузки оценивается в 2-7% по итогам года. В 2022 г. Правительство намерено докапитализировать РЖД на 250 млрд руб..

19 мая в 13:00 по московскому времени ООО «КИСТОЧКИ Финанс» проведет прямой эфир с инвесторами. Представитель эмитента расскажет о текущем положении дел в компании, озвучит предварительные параметры реструктуризации и ответит на вопросы инвесторов.

ООО «КИСТОЧКИ Финанс» разместила дебютный выпуск трехлетних облигаций БО-П01 в 2019 г. на сумму 40 млн рублей. Номинальная стоимость одной облигации составляет 10 тыс. рублей. Ставка первых двенадцати купонов была зафиксирована на уровне 15% годовых, купоны ежемесячные. Организатором выступила компания «Юнисервис Капитал». После оферты в 2020 г. эмитент сохранил ставку на прежнем уровне — 15% годовых — до конца срока обращения бумаг.

11 мая представители компании «КИСТОЧКИ Финанс» сообщили о сложностях, связанных с предстоящим 2 июня 2022 г. плановым погашением выпуска. Эмитент не смог сформировать достаточный запас для выполнения обязательств перед инвесторами из-за сложностей в бизнесе, вызванных пандемией коронавируса. В процессе подготовки к гашению выпуска компания смогла аккумулировать средства в размере 10 млн рублей (25% от номинальной стоимости облигаций в обращении). В расчетную дату погашения эти средства вместе с купонным доходом за последний (36-й) купонный период будут направлены в НКО АО НРД.

В отношении остальных 75% номинальной стоимости облигаций выпуска эмитент намерен предложить инвесторам план реструктуризации, который также планируется обсудить в рамках предстоящего прямого эфира на YouTube-канале Boomin.

В качестве спикеров в эфире примут участие директор по развитию «КИСТОЧКИ Финанс» Татьяна Лелюх и руководитель отдела по связям с общественностью и IR-сопровождению «Юнисервис Капитал» Артем Иванов. Модератором выступит главный редактор портала Boomin Екатерина Днепрова.

Все желающие смогут посмотреть прямой эфир на YouTube-канале Boomin как в режиме онлайн, так и в записи. Задать интересующие вопросы вы можете, предварительно направив их на почту модератора мероприятия: news@boomin. ru.

Участие не требует предварительной регистрации, подключиться к эфиру можно по ссылке.

Факторинговая компания подвела итоги работы в I квартале 2022 года.

По итогам I квартала чистая денежная выручка «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» достигла 438,7 млн рублей, что на 24,9% больше, чем за аналогичный период прошлого года. Валовая прибыль компании выросла на 32,9%, до 19,5 млн рублей, чистая прибыль составила 1,1 млн рублей (+17,0%). Факторинговый портфель компании достиг 773,6 млн рублей. Рост к уровню 31 марта 2021 г. — 24,6%.

«I квартал 2022 г. оказался удачным для нашей компании. Новая реальность в российской экономике не повлияла на наши основные финансовые показатели — портфель, выручку, рентабельность и прибыль, — говорит управляющий партнер Global Factoring Network Алексей Примаченко. — Более того, мы только укрепили свои позиции на рынке. Учитывая сроки оборачиваемости факторингового портфеля, к середине II квартала мы увидим экономический эффект от возросшего спроса на наши услуги и роста маржинальной рентабельности бизнеса компании».

Как пояснил глава компании, экономическая турбулентность создает дополнительные возможности для качественного роста факторингового бизнеса. Нынешнее изменение экономической ситуации, в частности, позволило компании расширить клиентскую базу за счет поставщиков и покупателей, которые в досанкционные времена предпочитали сотрудничать с финансовыми институтами из первой двадцатки. Большинство клиентов Global Factoring Network занимаются производством и продажей товаров народного потребления, включая предприятия, которые работают в сфере импортозамещения. А это, по словам Алексея Примаченко, является дополнительным драйвером для роста их совместного бизнеса с фактором.