Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

Алексей Ребров — публичный эксперт-аналитик, специализирующийся на рынке высокодоходных облигаций, за очень короткое время снискал уважение и доверие как коллег по цеху, так и подписчиков его канала. Проведенные им разборы эмитентов на CorpBonds неизменно собирают тысячи просмотров и вызывают бурные дискуссии и споры в инвестсообществе. О том, как вузовский преподаватель менеджмента и кандидат социологических наук пришел к анализу рынка ВДО, стал соавтором популярного телеграм-канала для инвесторов и разработал собственную модель доходности российских рублевых облигаций, на что смотреть инвесторам при оценке эмитента и бумаг, а также какие финансовые инструменты заслуживают наибольшего внимания в 2024 г., Алексей Ребров рассказал в интервью обозревателю Boomin Михаилу Кичанову.

«Мне стало тесно на «Пульсе»

— Алексей, как получилось, что вы, преподаватель менеджмента в Высшей школе экономики, стали анализировать долговой рынок?

— Затея анализировать эмитентов родилась три года назад как способ отвлечься от основной работы. Кто-то прокрастинирует, играя в компьютерные игры, кто-то скроллит ленту новостей или смотрит YouTube-блогеров, меня же в какой-то момент увлек фондовый рынок. Большую роль в этом, конечно, сыграла соцсеть «Пульс» от Тинькофф. В ней очень грамотно структурированы публикации по ценным бумагам, можно подбирать авторов по интересам. И вот, читая на «Пульсе» очередной разбор эмитента, я вдруг подумал, что и сам могу делать такие материалы. Ведь у меня была неплохая база знаний, которую я получил в вузе, и большой опыт работы с информацией, как у ученого. Я начал писать обзоры об эмитентах и рынке, увидел, что людям нравятся мои тексты, и довольно быстро втянулся.

— Где вы учились?

— Я обучался на факультете менеджмента Высшей школы экономики. Это такая странная субстанция, которая находится на стыке экономики, социологии, психологии, антропологии и некого интуитивно-практического шаманства в области управления.

Соответственно мое образование включало приличный финансово-экономический блок. Но когда я учился, мне казалось, что многие из тех знаний, которые нам давали, в жизни не пригодятся.

С улыбкой вспоминаю, как 20 с лишним лет назад я сидел в поточной аудитории на лекциях Тамары Викторовны Тепловой, которая читала нам анализ финансовой отчетности. Учила разбираться в бухгалтерском балансе, отчетах о прибылях и убытках, выуживать из них какую-то содержательную информацию. А я сидел и думал: господи, зачем мне вся эта ерунда, ведь я никогда этим заниматься не буду, это же скучно и абсолютно неинтересно. И вот недавно я случайно столкнулся с Тамарой Викторовной на одном из мероприятий Ассоциации владельцев облигаций, только уже в качестве эксперта публичного долгового рынка. А учила всему этому меня она. Удивительный поворот!

— Как появился телеграм-канал CorpBonds?

— В какой-то момент мне стало тесно на «Пульсе». Эта соцсеть имеет массу ограничений: нельзя выкладывать файлы, размещать видео, добавлять ссылки. Наконец, у авторов «Пульса» нет возможности монетизировать контент. Чтобы преодолеть эти ограничения, я и создал CorpBonds. А буквально в день открытия канала ко мне присоединился Дмитрий Куракин, который стал соавтором. Вот уже полтора года мы развиваем канал вместе.

— В чем была идея канала на старте, претерпела ли она изменения с тех пор?

— Мы живем в мире маркетинга, продюсеров, которые требуют формулировать уникальное торговое предложение, определять целевую аудиторию. Но мы об этом не думали ни тогда, ни сейчас. Канал затевался как площадка для самовыражения двух авторов. Своего рода личный блог. Никакой сверхидеи мы перед собой не ставили.

Нам просто нравится заниматься облигациями — и в качестве аналитиков, и в качестве инвесторов. Но оказалось, то, что мы делаем, интересно большому числу людей. И чем больше сил и времени мы вкладываем в наш канал, тем бо́льшую отдачу получаем.

Отдачу в самых разных смыслах — это и обогащение идеями, и возможность узнать что-то новое о рынке и эмитентах, и повышение профессиональных компетенций, и расширение круга общения.

— Между вами как соавторами есть какое-то разделение ролей?

— У нас довольно четкая специализация. Так удачно сложилось, что мы друг друга дополняем. Дмитрий занимается более надежным сегментом, тем, что называется инвестгрейдом — эмитентами с кредитным рейтингом от ВВВ и выше. Он придерживается более агрессивной спекулятивной стратегии. Умеет совершать короткие и более доходные сделки. Я же занимаюсь более рисковым сегментом, компаниями МСП с рейтингом кредитоспособности от ВВВ и ниже. Это то, что принято называть рынком высокодоходных облигаций (ВДО). Преимущественно занимаюсь среднесрочными спекуляциями — сделками от двух до пяти месяцев. Я не сторонник Buy & Hold (стратегия «купи и держи». — прим. Boomin), стараюсь получить максимальную доходность от своего портфеля. Смотрю на потенциал роста бумаги. Пока он остается, я ее держу, уходит — продаю.

— Но вы анализируете и компании с рейтингом выше ВВВ. Вроде как это уже не ВДО...

— Что такое ВДО — вечная дискуссия. Мне очень не нравится термин «мусорные облигации» применительно к ВДО. Тем более, что это неправильный перевод с английского. Junk Bond — это ненужные массовому инвестору облигации. Это невостребованные бумаги, а вовсе не мусор. Это точно не что-то грязное, рваное, протухшее, что возникает в голове россиянина при слове «мусор».

В моем понимании высокодоходные облигации — это термин с буквальным смыслом. Это облигации с высоким доходом.

А значит, и «М.Видео», и «Каршеринг Руссия», и «ЕвроТранс» — это тоже ВДО, хотя их рейтинг на пару-тройку ступеней выше, чем классических ВДО. До недавнего времени высокодоходными считались бумаги с купонной доходностью плюс 5% к ключевой ставке Банка России. Сейчас мало кто из эмитентов может себе позволить такую щедрость. Если делать срез по сегодняшнему рынку, то ВДО — это всё, что выше 17-18%.

«Я стараюсь избегать заведомо проблемных эмитентов»

— По какому принципу вы выбираете эмитентов для разбора?

— Обычно отталкиваюсь от запроса аудитории. Провожу опросы среди подписчиков канала, кого бы они хотели чтобы я разобрал. Это самый лучший способ сделать публикацию, которая будет востребована аудиторией. При этом я нацелен на поиск недооцененных облигаций, которые рынок «прайсит» как бумаги с повышенными рисками. Чем выше риск, тем выше премия, и это интересно.

Разбираешь эмитента, смотришь, насколько оправданно рынок определил бумагу как имеющую повышенный риск. Бывает, что это просто рыночная неэффективность. И тогда на этом можно заработать.

На рынке есть множество эмитентов ВДО, к которым я никогда не прикасался, потому что с точки зрения доходности ловить там нечего. Например, бумаги торгуются с доходностью ниже «ключа». Да, этот эмитент находится в сегменте ВВ, но зачем мне тратить на него время?

— Когда вы погружаетесь в дела того или иного эмитента, у вас не возникает вопроса — почему он до сих пор не в числе дефолтных?

— О, да. При этом я стараюсь избегать заведомо проблемных эмитентов. Если я вижу, что компания не исполняет обязательства перед контрагентами, имеет отрицательный денежный поток, завалена судебными исками — мне она не интересна. Но бывает, что в отчетности видишь какой-то ужас-ужас, начинаешь разбираться, общаться с организаторами размещения бумаг, и выясняется, например, что резкое падение прибыли вызвано не проблемами бизнеса, а переходом организации на другую модель учета. Раньше компания отгружала продукцию связанным предприятиям, а теперь перестала это делать и показывает лишь собственную прибыль. То есть ее отчетность стала только прозрачней.

Истории, когда от отчетности волосы встают дыбом, все-таки единичные. Иначе мы не могли бы зарабатывать на долговом рынке. Эмитент при выходе на фондовый рынок проходит через несколько мощных фильтров: это организатор размещения облигаций, рейтинговое агентство и биржа. Все трое внимательно изучают бизнес компании, ее платежеспособность. Частных инвесторов эти барьеры защищают довольно неплохо.

Рынок ВДО в целом не так страшен, как любят пугать своих клиентов инвестбанкиры.

— В конце 2022 г. рейтинговые агентства предсказывали всплеск дефолтов в 2023 г. Почему, на ваш взгляд, этого не случилось?

— Однозначного ответа у меня нет. Насколько я помню, всплеск дефолтов среди эмитентов ВДО в 2023 г. прогнозировал «Эксперт РА». Но надо понимать, что это рейтинговое агентство в тот момент находилось в стрессе от череды дефолтов, случившихся с его подопечными. В том числе, компаниями с рейтингами ВВВ. Например, OR Group (эмитент ООО «ОР», бывшая «Обувь России». — прим. Boomin). Причину того, что всплеска дефолтов в прошлом году не случилось, я склонен видеть в том, что страна неожиданно оказалась в ситуации бурного роста экономики, роста выручки и прибыли эмитентов. Статистика показывает, что максимум дефолтов всегда происходит в годы кризисов, каким, например, был 2022-й, но прошлый год кризисным никак не назовешь. Минфин РФ говорит о росте ВВП на 3,5–4%. Это много для страны, которая подверглась мощнейшему санкционному давлению, столкнулась с девальвацией рубля, логистическими и финансовыми проблемами. И за счет бюджетного стимула, политики импортозамещения, экономика продолжает расти.

Пока растет спрос, пока растут выручки и прибыли компаний, массовых дефолтов мы не увидим. В 2024-м я их не ожидаю.

— В своих разборах вы порой даете довольно жесткие оценки. Врагов среди эмитентов не нажили?

— К моим разборам чувствительны оказались не столько эмитенты, сколько инвесторы, биржевые спекулянты, которым мой анализ, возможно, помешал в совершении операций с бумагами. Да, я бываю критичен. Но, с другой стороны, я предсказал дефолт «Обуви России» задолго до того, как он случился. Многократно писал о проблемах ЭБИС. Сделал критический разбор «Русской контейнерной компании», которая в конце 2023 г. ушла в техдефолт. И про УК «Голдман Групп» и ее «дочек» я тоже много писал. Поскольку сам я как инвестор не склонен к высоким рискам: если я их вижу, то о них пишу.

Что же до эмитентов и организаторов, то они реагируют на мои обзоры предельно деликатно. Их доводы, как правило, аргументированы. Например, просят обратить мое внимание на какой-то аспект, значения которого я не учел в должной мере. Охотно предоставляют дополнительные данные. Если я вижу, что доводы эмитента разумны, я всегда иду навстречу и вношу корректировки в свой разбор. Причем делаю это так, чтобы читатели видели места правок. Буквально зачеркиваю некорректную или неполную информацию в старом посте и рядом пишу уточнение, которое инвестору стоит учитывать при выборе бумаг компании. Такая работа над ошибками повышает качество материалов для подписчиков, поэтому я очень благодарен эмитентам и организаторам за обратную связь.

— У вас есть ощущение профессионального роста в качестве аналитика?

— Говорить о том, что я пришел на рынок абсолютно готовым аналитиком, было бы глупо и наивно. Да, базовое образование позволило быстрее сориентироваться в том, что важно, а что нет, но учится человек всегда только на собственных шишках. Когда я гляжу на свои обзоры даже годовой давности, мне порой хочется прослезиться. Кажется, прошел только год, а взгляд на то, как анализировать эмитентов, кардинально изменился. Например, я больше внимания стал уделять денежному потоку от основных операций. Если он отрицательный, то это повышает риски дефолта. При этом на общий денежный поток я вообще перестал смотреть. Эта цифра не говорит ни о чем. Плюсовой денежный поток может быть следствием не эффективности бизнеса, а продажи актива или привлечения кредита.

Также еще год назад я не обращал внимания на текущую ликвидность, а сейчас понимаю, что это очень важный показатель. При высокой долговой нагрузке низкая ликвидность указывает на высокий риск дефолта. Но если ликвидность хорошая и долговая нагрузка высокая, то бумаги таких эмитентов вполне годятся для среднесрочных спекуляций.

«Я начал искать закономерности»

— На I Ярмарке эмитентов в мае прошлого года вы презентовали собственную модель доходности российских рублевых облигаций. Почему решили создать ее и как долго над ней работали?

— Я человек жадный и ленивый. Мне хочется иметь инструмент, который гарантировал бы доход выше рынка.

Когда я начинал торговать облигациями, то подобно большинству инвесторов смотрел на размер купона. Купон больше — надо брать. Потом начал понимать, что кроме купона есть эффективная доходность к погашению, и это более важный показатель. Но чем выше доходность, тем больше вероятность дефолта. Оказаться с дефолтными бумагами на руках совсем не хотелось. Я начал искать закономерности. Во-первых, это кривая ОФЗ (облигации федерального займа, выпускаемые Минфином России. — прим. Boomin), которая показывает премию за дюрацию. Во-вторых, кривая риска, которая показывает премию за кредитный рейтинг, то есть риск дефолта. И первая идея была предельно простой: наложить одну закономерность на другую, сформировав модель, в которой доходность будет зависеть от срока обращения бумаги и кредитного рейтинга эмитента. Что я и сделал. И вдруг я увидел, что доходности на рынке ВДО действительно подчиняются определенным законам.

Я искал другие переменные, добавлял их в расчеты, проверял, перепроверял и потихонечку начал торговать, выбирая недооцененные бумаги. Получился этакий «Грааль».

Есть фактическая доходность бумаги, есть эффективная доходность, рассчитанная по модели, и есть дельта между первым и вторым. Если она положительная, то бумага недооценена, если отрицательная — переоценена. Но на практике, конечно, всё оказалось несколько сложнее. Ведь есть хронически недооцененные бумаги, вокруг которых сложился негативный сентимент. Порой он держится годами. Часто мы видим, что рынок лучше рейтинговых агентств понимает кредитное качество эмитента. Возьмем ту же «Сегежу». Цена ее облигаций была ниже бумаг эмитентов того же кредитного рейтинга. И что мы увидели? Снижение кредитного рейтинга с А+ в 2022 г. до ВВВ в 2023 г. И таких примеров немало.

Я уже больше года работаю с этой моделью. Я понимаю, с одной стороны, все ее преимущества, она действительно позволяет путем скоринга вычленять бумаги с потенциалом роста выше рынка. С другой стороны, я вижу ограничения подобного рода статистических подходов. Одно из них заключается в том, что статистические модели являются срезом рынка в моменте. По состоянию на сейчас. Но ведь через месяц-два всё может резко измениться. И модели никак изменения самого рынка не предсказывают.

— Что уж говорить о более долгих временных промежутках...

— Именно. Но, к моему удивлению, подавляющее большинство инвесторов на рынке ВДО — сторонники стратегии Buy & Hold, которые держат облигации до погашения. Не самый эффективный подход на рынке облигаций, на мой взгляд. Им моя модель не очень-то может помочь. Ведь большинство бумаг ВДО имеют срок обращения три года и больше. Если принципиально держишь бумагу до погашения, то получить премию от ее недооценки в моменте не получится.

— Как на вашу модель отреагировали инвесторы?

— Модель доступна всем подписчикам нашего закрытого телеграм-канала. Сейчас там уже более 600 человек. Да, по моим ощущениям, она востребована, люди ею пользуются.

Когда инвесторы видят список недооцененных или переоцененных бумаг в первый раз, они переживают wow-эффект. Но вскоре понимают, что рынок — штука сложная, никакой волшебной пилюли не существует. Моя модель — лишь инструмент.

— С какой периодичностью вы обновляете данные модели для подписчиков закрытого канала?

— Стараюсь делать это раз в неделю. Смотрю по индексам. Например, если рынок всю неделю находится в «боковике», то, скорее всего, принципиально на нем ничего не изменилось. Тогда могу полениться и оставить данные на 10 дней. Но в период роста/падения, выхода на рынок новых бумаг стараюсь обновлять расчеты каждую неделю.

— Расскажете о закрытом телеграм-канале? Как он себя чувствует сегодня?

— Как ни странно, но закрытый канал появился первым. Примерно на неделю раньше, открытого. За первые два дня количество платных подписчиков достигло 150 человек. Но потом мы увидели, что часть людей «отвалилась», не все оказались готовы к платному контенту. Тогда мы и решили создать открытый канал. Сейчас в открытый канал попадает примерно половина всех наших публикаций. Какие-то из материалов мы публикуем сразу в оба канала, какие-то в открытый канал попадают с задержкой.

Количество подписчиков в открытом канале примерно в 10 раз больше, чем в закрытом, но плотность общения в закрытом канале на порядок больше. Там мы делимся своими торговыми идеями, конкретным размышлениями по рынку облигаций, что нам кажется интересным, а что нет. Недавно мы провели опрос среди подписчиков каналов об уровне их доходности. Оказалось, что в закрытом канале доходность портфелей у инвесторов на 4% выше, чем в открытом. При этом средняя доходность по рынку ВДО находится в диапазоне 10-15%. В закрытом канале более половины подписчиков имеет доходность выше 15%, в открытом канале более половины подписчиков имеют доходности ниже 15%. Из чата мы видим, что наши материалы помогают инвесторам лучше торговать.

— Вы начали вкладывать в продвижение каналов?

— Мы принципиально не рекламируем каналы. Развиваемся исключительно за счет «сарафанного радио», участия в форумах, выступлений в СМИ в качестве экспертов. Так и живем.

«Мне нравится работать с аудиторией»

— Кстати, о выступлениях. Насколько для вас органично было стать публичным экспертом облигационного рынка?

— Учитывая многолетнюю практику в качестве вузовского преподавателя, вполне органично. Мне нравится работать с аудиторией. Когда меня полтора года назад начали приглашать в качестве спикера на профильные форумы и конференции, я с удовольствием соглашался. Стрессом для меня это не было.

— ВДО — это, в общем-то, относительно небольшой мир аналитиков и экспертов. Вас радушно приняли?

— Не соглашусь с вашим тезисом, что это ограниченный мир. На каждом из мероприятий, в которых участвую, я открываю для себя новых, до этого мне совершенно не известных людей: аналитиков, эмитентов, организаторов. И это сообщество постоянно растет. А вот то, как меня принял рынок, мне напомнило комичный эпизод из фильма «ДМБ». Как «дедушки» начинают проверять новобранца на прочность. Всё это довольно нелепо. Казалось бы, инвесторы — это такая финансовая интеллигенция, другие должны быть паттерны поведения, но нет.

— В ноябре 2023 г. вы стали членом Ассоциации владельцев облигаций. Почему приняли такое решение?

— Есть известная классификация типов действия Толкотта Парсонса. Есть действие целерациональное, которое делается ради достижения какой-то цели. Есть действие традиционное, которые делается потому, что так принято. Есть действие аффективное, которое делается под влиянием эмоций. А есть ценностно-рациональное действие, которое обусловлено какими-то глубокими, может быть, не до конца формализованными представлениями о том, как устроен мир, как в нем надо жить. Для меня вступление в АВО было таким ценностно-рациональным действием. Никаких четко выраженных целей у меня не было.

Я увидел, что в ассоциации собралось много интересных и содержательных людей в сфере облигации, и мне захотелось быть в этой компании. Мне нравится, что коллеги по АВО привлекают меня к аналитическим проектам. Для меня это еще одна возможность для профессионального роста.

«Я не помогаю бизнесу выходить на фондовый рынок»

— Наряду с анализом эмитентов рынка ВДО вы профессионально занимаетесь стратегическим консалтингом. С какого рода компаниями вы работаете?

— Как консалтер я работаю преимущественно с компаниями среднего бизнеса. В малом бизнесе не очень востребованы сложные управленческие технологии, а в крупных компаниях их используют уже априори. Компании, с которыми я работаю, по масштабу и профилю очень близки к тем компаниям, которые выходят с высокодоходными облигациями. И этот опыт позволяет мне лучше понимать российский бизнес.

— С чем к вам обращаются компании среднего бизнеса? С просьбой помочь им выйти на рынок публичного долга?

— Нет, я не помогаю бизнесу выходить на фондовый рынок. Более того, у меня как члена АВО теперь есть определенные обязательства. Я занимаюсь другими вещами. Повышаю эффективность бизнеса, помогаю выстраивать стратегию, бизнес-процессы, систему мотивации. Если компания планирует в перспективе выпускать облигации или выходить на IPO, мои рекомендации позволят ей получить более высокий кредитный рейтинг и быть более понятной инвесторам. Но я не оказываю никаких услуг, явно связанных с размещением ценных бумаг.

— Касаясь темы IPO, насколько, на ваш взгляд, всплеск первичный публичных размещении акций в России — долгосрочный тренд?

— Для этого есть очевидные предпосылки. Российской рыночной экономике пошел четвертый десяток. Цикл управления бизнесом со стороны основателя составляет 20-30 лет. То есть, люди, которые 20-30 лет назад создали свой бизнес, вложили в него всю свою жизнь, сейчас находятся перед выбором, как распорядиться своими наследием. Перед ними три пути: оставить компанию наследникам, передать наемному менеджменту или продать. Когда у компании есть публичные котировки, ее проще продать за честную цену. И число собственников, готовых выйти из бизнеса, будет расти.

— А вам самому как инвестору рынок акций интересен?

— Нет. Я поддерживаю тезис о том, что акции — это казино, а облигации — математика. Несмотря на то, что я занимаюсь ВДО, я не склонен к риску.

Я ищу высокодоходные облигации, не обладающие высоким риском. То, на что я готов в акциях — это индексное инвестирование на небольшую долю портфеля с четким понимаем, что рынок будет расти.

В индексных фондах я могу посидеть какое-то время. Но не более того. Заниматься какими-то конкретными акциями — совершено не мое.

У меня сохранился виджет на смартфоне, где «забиты» акции, которыми я торговал год-два назад. Я в полном ужасе, когда сегодня смотрю на их котировки. Там есть одна замечательная компания, на акциях которой я когда-то неплохо заработал. Все вокруг говорили, что это перспективный эмитент. Сейчас она стоит в два раза дешевле, чем тогда. О другой компании, на акциях которой я понес убыток в размере 60%, тоже все говорили, что это прекрасная компания, а она всё падала-падала-падала. Зато сейчас она стоит в полтора раза дороже. Почему? Как это работает? Совершенно непонятно. Абсолютное казино.

«Оценка бумаги начинается с понимания того, в каком цикле находится рынок»

— Чек-лист от Алексея Реброва: на что инвестору обращать внимание при оценке эмитента.

— Выделю главные или недооцененные в публичном пространстве факторы:

Во-первых, смотреть на ключевые показатели финансовой отчетности.Кроме выручки и прибыли нужно обращать внимание на размер долговой нагрузки компании и как он соотносится с прибылью и капиталом. Если собственного капитала у компании нет, бизнес растет на заемные средства, есть высокий риск того, что в какой-то момент владелец бросит организацию со всеми ее долгами и уедет на Шри-Ланку или еще куда-нибудь, либо откроет новое предприятие.

Денежный поток от основных операций — недооцененный, но очень важный параметр. К сожалению, в промежуточных отчетах за три, шесть и девять месяцев никто кроме микрофинансовых организаций его не публикует. Но можно посчитать денежный поток косвенным методом. Если у компании хронически отрицательный денежный поток от основных операций, то какими бы ни были прибыль и выручка, это опасная ситуация. Это значит, что компания проедает деньги, а не генерирует их.

Во-вторых, налоговые претензии и арбитражные споры. Есть множество систем проверки контрагентов, которые позволяют отслеживать поток входящих судебных исков. Если он резко растет, это плохой признак.

В-третьих, смотреть на качество аудиторов. Если компанию проверяет организация из топ-30 аудиторов рэнкинга «Эксперта РА», то, скорее всего, ее выводам можно доверять. Если это неизвестный региональный аудитор со штатом три с половиной калеки, стоит задуматься. Если компания хотя бы один раз допускала фрод в отчетности, это плохой признак.

В-четвертых, обращать внимание на фигуры собственников. Когда я вижу, что собственники-бенефициары бизнеса склонны к эпатажным выходкам, демонстративному поведению, это может быть опасно. Люди, которые легко переходят границы, могут перейти их и в обслуживании публичного долга.

Пятый важный момент — наличие связанных компаний, неформализованных групп. Это беда многих российских ВДО. Такие компании не выпускают консолидированную отчетность, и мы видим лишь кусок бизнеса, вырванный из контекста. Лучше отдавать предпочтение компаниям, которые работают в составе формализованных групп и имеют отчетность по МСФО.

Не стоит пытаться самостоятельно анализировать маркетинг и рыночное положение эмитента. Можно сильно ошибиться в выводах. Если вам лично не нравится, как выглядят торговые залы компании, вид и качество ее продукции, это вовсе не значит, что бизнес нежизнеспособен. Всё может быть с точностью до наоборот. На обывательском уровне лезть в маркетинг эмитентов — глупо.

— Чек-лист от Алексея Реброва: как оценивать бумагу.

— Это более творческая и сложная задача. Параметров здесь много. Оценка бумаги начинается с понимания того, в каком цикле находится рынок — растет, падает или в «боковике».

Если рынок в «боковике» или растет, то это хорошее время для инвестирования.

Если рынок падает, то, как показывает мой опыт, нужно либо совершать очень короткие сделки, либо покупать флоатеры.

Если цикл рынка шепчет о покупке, лучше всего инвестировать в недооцененные бумаги. Для их поиска можно использовать математические модели наподобие той, которую я создал, либо G-спред, который показывает разницу между доходностью облигаций и кривой ОФЗ. Но хорошо бы задаться вопросом, почему бумага недооценена. Например, это новая бумага, которая не успела расторговаться, а потому у нее есть потенциал...

Нужно обязательно смотреть на наличие и уровень кредитного рейтинга эмитента. По статистике ¾ дефолтов приходится на бумаги без рейтингов. Поэтому лучше покупать бумаги с понятными кредитными рисками.

Но почти всё, что я перечислил, в той или иной степени относится к спекулятивным стратегиям. Если же говорить о таком классическом подходе — «купить и держать», то здесь важны величина купона и надежность эмитента. Если мы понимаем, что эмитент не имеет высоких рисков уйти в дефолт на дистанции два-три года, можно инвестировать. Правда, тут мы можем получить историю, когда доходность по бумаге будет 12% годовых. Не легче ли пойти в депозит?

— А в каких случаях пора выходить из бумаги?

— Основных признака два, и они часто совпадают.

Первый признак, что пора выходить из бумаги — когда запахло жареным. Если мы видим техдефолт эмитента или связанных с ним компаний. Это могут быть также и налоговые претензии, судебные иски, резкий скачок долговой нагрузки. То есть у компании накапливаются риски. Зачем держать бумаги такого эмитента, мне не очень понятно.

Второй момент — это переоцененность бумаги к рынку. Это часто бывает со старыми облигациями, которые осели в портфелях Buy & Hold инвесторов. Из-за дефицита предложения в стакане бумага торгуется выше справедливой цены. Когда я вижу, что бумага находится на среднем или ниже среднего уровнях доходности по своей рейтинговый группе, я из таких облигаций сразу выхожу. У нее нет потенциала роста тела. По моей статистике, купоны составляют только 30% доходности, всё остальное — это рост тела.

Удивительно, что эмитенты, накопившие большой объем кредитных рисков, часто имеют переоцененные и перекупленные бумаги. Из таких надо выходить наиболее решительно.

«Флоатеры покупать уже поздно»

— Какие инструменты на рынке облигаций имеют наибольшие перспективы в 2024 г.?

— Во-первых, я уверен, что длинные ОФЗ с фиксированным купоном неплохо выстрелят в 2024 г. Возможно, их время еще не пришло, но через четыре-шесть месяцев они имеют хорошие шансы проявить себя в качестве спекулятивного актива. Из длинных ОФЗ особенно интересна четверка — 26238, 26244, 26243 и 26230.

Во-вторых, я бы смотрел на бумаги с высоким купоном, сроком обращения от двух-трех лет и больше, без call- и put-опционов. Коротким облигациям с купоном 20-22% я бы предпочел бумаги с купоном 17-19% на три года. В условиях смягчения денежно-кредитной политики, которого мы все ждем в 2024 г., такие бумаги дадут гораздо больший доход.

Что до флоатеров, то их, как мне кажется, покупать уже поздно. В ближайшее время рынок будет завален такими бумагами, и когда начнется разворот денежно-кредитной политики, выйти из них будет непросто.

— Насколько диверсифицирован ваш собственный портфель?

— У меня есть какая-то доля флоатеров. Думаю, процентов 20. Есть валютные облигации. Какое-то время назад появился фонд юаневой ликвидности, который очень странно себя ведет, растет просто с бешеной скоростью. Валютные инструменты в моем портфеле составляют около 30%. Остальное — облигации с фиксированным купоном и фонд ликвидности. На цикле падения я стараюсь переложиться в фонд ликвидности, в ожидании роста ухожу в облигации с фиксированным купоном.

Степень диверсификации вполне стандартная. Стараюсь, чтобы на одну бумагу приходилось не более 5% портфеля, на одного эмитента — не более 10%. Но если вижу интересный и сравнительно безопасный вариант, то на время могу нарушить этот принцип. Есть такая категория инвесторов — «скакуны», которые скачут из одной первички в другую. Их очень не любят организаторы и даже порой банят. К этой стратегии я сейчас сам аккуратно присматриваюсь. Подумываю о том, чтобы начать торговать более агрессивно.

— Вы наблюдаете рынок ВДО с 2020 г. Как он изменился за это время? Как оцениваете его текущее состояние?

— Рынок ВДО меняется, и мне нравится, как он меняется. Он цивилизуется. Становится больше прозрачности. Больше эмитентов раскрывают квартальные отчеты, публикуют отчетность по МСФО, показывают операционные результаты деятельности — объемы продаж, величину портфеля и так далее. Качественной информации на рынке становится больше. Да и самих эмитентов стало больше, а значит, и больше выбора бумаг. Полтора года назад в моей модели было 280 ликвидных бумаг ВДО, сейчас их более 500. И, несомненно, рынок стал более ликвидным. Сокращается количество эмитентов, не имеющих рейтинга. Многие из компаний, которые выходят на рынок без рейтинга, стараются его получить хотя бы после размещения. А если эмитенты отзывают рейтинг, то просто потому, что переходят в другие рейтинговые агентства.

— Считается, что рейтинговое агентство с самыми жесткими требованиями в России — это АКРА...

— Так было долгое время. Последние месяцы я вижу, что в глазах рынка оценки от АКРА и «Эксперта РА» более или менее сравнялись. А уже за ними идут относительно новые агентства — НКР и НРА. Но на мой взгляд, критерии, которые использует АКРА при рейтинговании, более содержательны. Это агентство, например, больше, чем другие, уделяет внимание денежному потоку. В то время, как «Эксперт РА» акцент делает на корпоративном управлении. У меня есть устойчивое ощущение, что в России корпоративное управление в МСП — во многом профанация. Все эти советы директоров — сильно управляемые истории и имитация коллегиального управления.

Меня больше волнует кредитная устойчивость организации. И с этой точки зрения рейтинги от АКРА выглядят более надежными. К тому же, я никогда не видел в статистике дефолтов эмитентов АКРА, которые бы имели рейтинг ВВВ. И это показатель.

— Каким вам видится развитие фондового рынка в 2024 г.?

— Я не сомневаюсь, что рынок будет развиваться. Я не вижу, что могло бы его остановить. Занять деньги на бирже для многих МСП сейчас оказывается дешевле, чем взять кредит в банке. Отчасти это происходит за счет господдержки, которую оказывают биржа, МСП Банк и Корпорация МСП. Так что число эмитентов будет только увеличиваться. Вопрос только, с какой динамикой. Сейчас в России создается некое объединение профессиональных участников рынка ВДО, которое планирует выступать в качестве лоббиста интересов МСП. Если это удастся сделать, нас ждет весьма бодрое расширение рынка для эмитентов среднего бизнеса.

Стремительный рост стоимости акций компании «ЕвроТранс», который начался вчера за 15 минут до окончания торгов и продолжается сегодня, эксперты склонны объяснять банальным Pump&Dump. За сутки биржевая цена бумаг эмитента возросла на 83%.

9 декабря за 15 минут до окончания основной торговой сессии на Московской бирже котировки акций ПАО «ЕвроТранс» (владеет сетью АЗС «Трасса» в Москве и Московской области) подскочили с 269,25 до 365,4 рублей за бумагу. Это на 35,76% больше, чем в момент открытия торгов. Дневной объем торгов бумагами эмитента за день составил 312,5 млн рублей при среднедневном объеме торгов за последний месяц в 26,6 млн рублей.

На пике утром 10 декабря стоимость акций уже достигла 485,25 рублей. Таким образом, за сутки цена выросла на 84,9%. Это побудило Московскую биржу с 10:30 до 11:00 по московскому времени запустить дискретный аукцион по акциям «ЕвроТранса». После его окончания котировки компании замедлили рост — до 11,8%. На 11:16 по московскому времени бумаги торговались на уровне 408,5 рублей за штуку. При этом значительных колебаний стоимости облигаций компании не произошло ни по одному из выпусков эмитента (общий объем в обращении — 11 млрд рублей).

«Наиболее вероятное объяснение [резкого роста стоимости акций «ЕвроТранса»] — банальный Pump&Dump (англ. «Накачай и сбрось» — прим. Boomin). Хотя нельзя исключить, конечно, «толстый палец» трейдера — но не очень в это верится», — говорит член Совета АВО, автор телеграм-канала «Манька Аблигация» Александр Рыбин. «Разгон котировок акций, особенно не слишком ликвидных, является обычной историей на рынке. Это может происходить по сотне причин — от хитрого плана акционеров до залетных спекулянтов. Но без инсайда этого не узнать. В любом случае, это в чистом виде биржевая игра», — считает и основатель телеграм-канала Angry Bonds Дмитрий Адамидов.

По мнению аналитика ФГ «Финам» Сергея Кауфмана, движение акций «ЕвроТранс» является нерыночным и не связано с состоянием бизнеса компании: «В условиях ограниченного free float отсутствия возможности открывать короткие позиции и наличия большого количества розничных инвесторов, готовых поучаствовать в необоснованном росте акций третьего эшелона, искусственно создать временный рост акций является несложной задачей. Кто и как это делал, должен выяснить Центральный банк».

По словам эксперта, в последний год разгоны акций третьего эшелона участились, однако случай «ЕвроТранса» «выделяется относительно большой капитализацией компании и резкостью движения под конец торгов». Сергей Кауфман напоминает, что до внезапного роста акций «ЕрвоТранс» имел достаточно высокую оценку по мультипликаторам, «которая не оправдывается перспективами роста бизнеса по зарядке электромобилей». По мнению аналитика «Финам», справедливая цена акций компании находится ниже отметки в 200 рублей.

Интересно, что в последний рабочий день декабря 2023 г. Арбитражный суд города Москвы принял к производству исковое заявление Банка Интеза о признании Олега Алексеенкова, генерального директора «ЕвроТранса», несостоятельным «в связи с наличием у него признаков банкротства». Размер искового требования — 89,3 млн рублей. Впрочем, эксперты не готовы напрямую связывать рост стоимости акций компании и финансовые проблемы ее руководителя. «Любые проблемы в жизни генерального директора опосредованно влияют на компанию. Тем не менее, я не вижу прямой связи между завышением курса акций и иском к физлицу», — указывает Александр Рыбин.

В ноябре 2023 г. «ЕвроТранс» провел IPO, в ходе которого привлек 13,5 млрд рублей. На момент старта торгов капитализация компании составила 40 млрд рублей. Акционерами компании стали около 20 тыс. розничных инвесторов. Эксперты считают первичное размещение акций «ЕвроТранса» успешным.

ПАО «ЕВРОТРАНС», действующий эмитент облигаций, провел IPO в ноябре 2023 г. С момента первичного размещения акций котировки упали почти на 5%, несмотря на решение эмитента о выплате дивидендов. Аналитики Boomin провели разбор финансовых показателей, а также собственную оценку стоимости компании.

Компания «Евротранс» ворвалась на публичный рынок достаточно неожиданно: прямо перед Новым годом, а именно 27 декабря 2022 г., предложив инвесторам облигационный выпуск сразу на 3 млрд рублей.

К эмитенту уже тогда возникало много вопросов и по финансам, и по лизинговым сделкам с имуществом, но тем не менее за месяц ему удалось разместить весь выпуск. Помог в этом и пул организаторов (среди которых БКС, Газпромбанк, РСХБ), и высокий рейтинг на уровне A- (несмотря на все вопросы по финансовой отчетности) и ставка (с премией для данной рейтинговой категории). В целом можно сказать, что выпуск размещался достаточно долго для такого уровня рейтинга.

Уже в начале февраля компания анонсировала следующий выпуск еще на 3 млрд рублей. Ставку сделали чуть ниже, но даже несмотря на хорошую рыночную конъюнктуру, размещение заняло больше месяца. Цели привлечения столь масштабного финансирования у инвесторов вызывали сомнения еще и на фоне планов по выходу на IPO, озвученных в этот же период.

Но это не остановило эмитента от еще одного займа на рекордные 5 млрд рублей спустя буквально две недели после завершения сбора заявок по предыдущему выпуску. Ставку подняли до 13,6%, но размещение длилось 1,5 месяца.

Параллельно компания вела подготовку к IPO. На этом мы решили остановиться подробнее, так как схема реализации оказалась нетипичной для классических IPO.

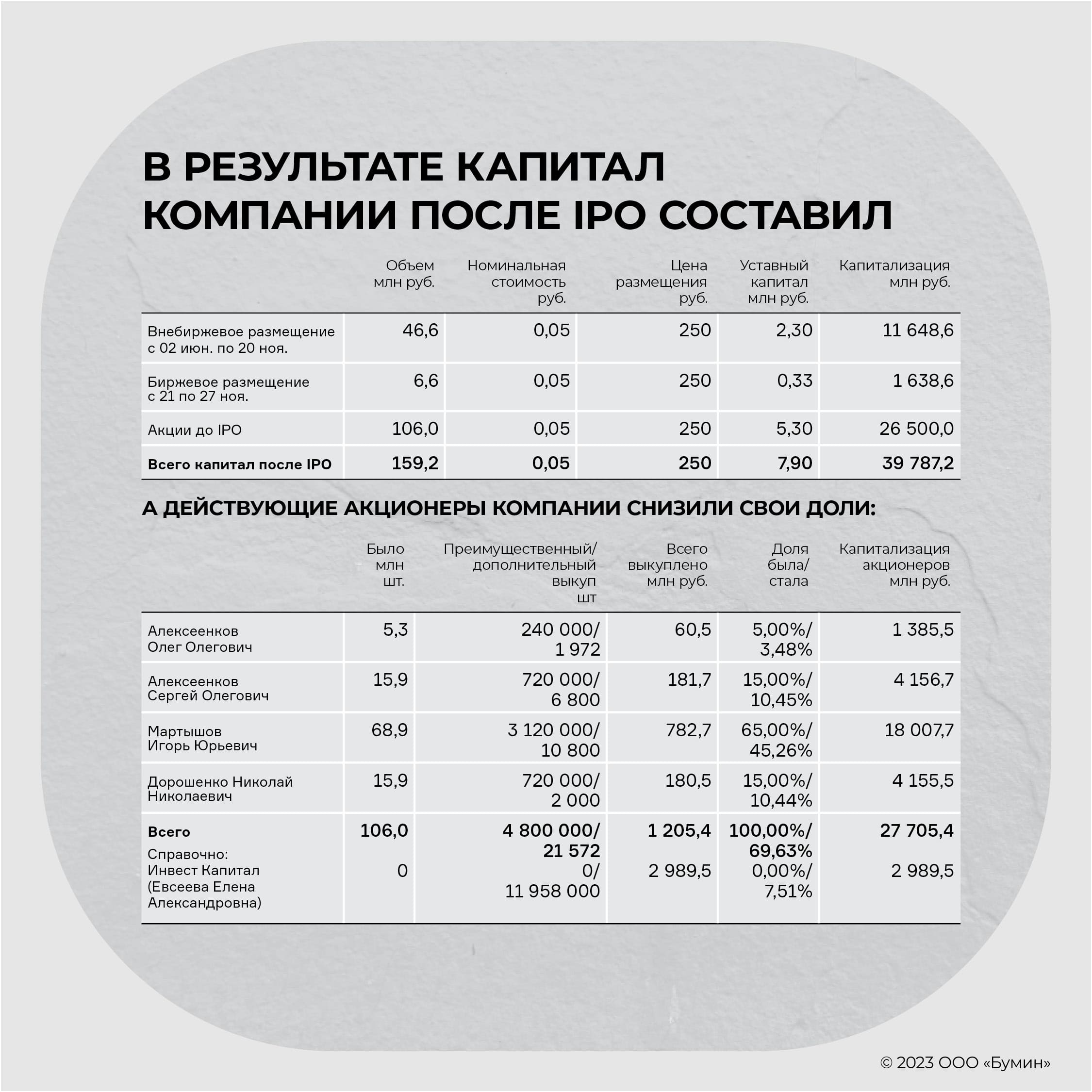

IPO ПАО «ЕВРОТРАНС»

Схему реализации IPO аналитики Boomin восстановили по сообщениям на сайте раскрытия корпоративной информации.

В соответствии с уставом компании от 14 апреля 2022 г. уставный капитал составлял 5,3 млн рублей и состоял из 5 300 штук обыкновенных акций номиналом 100 рублей каждая.

По данным презентации для инвесторов, они принадлежали следующим акционерам:

Мартышов И.Ю. — 65%

Дорошенко Н.Н. — 15%

Алексеенков С.О. — 15%

Алексеенков О.О. — 5%

Уже 9 января 2023 г., сразу после праздников, было опубликовано сообщение, что 28 декабря 2022 г. общее собрание участников решило внести изменения в Устав (стать публичным акционерным обществом) и увеличить уставный капитал путем размещения дополнительных акций номинальной стоимостью 0,05 рубля каждая в пределах 106 млн штук. Примечательно, что эти 106 млн штук акций, дающих право голоса, уже участвовали в проведенном голосовании.

Устав с изменениями от 28 декабря 2022 г. был опубликован 12 января 2023 г. и в нем уставный капитал в 5,3 млн рублей состоит уже из 106 млн штук по 0,05 рублей каждая.

О том, когда проведена процедура изменения номинальной стоимости акций и приняты соответствующие решения, публично раскрытой информации нет, однако на сайте Банка России есть информация от 16 августа 2022 г. о том, что регулятор принял решение о государственной регистрации изменений в решение о выпуске обыкновенных акций Акционерного общества «ЕвроТранс», государственный регистрационный номер выпуска 1-01-80110-H.Таким образом компания хотела увеличить капитал через допэмиссию в два раза.

15 февраля 2023 г. решением совета директоров был утвержден Проспект ценных бумаг Общества — обыкновенных акций номинальной стоимостью 0,05 рубля каждая в количестве 106 млн штук.

Интересно, что в совет директоров ПАО «Евротранс» как независимый директор входит известный экономист Андрей Хазин.

И вот уже 17 апреля 2023 г. Банк России принял решение о государственной регистрации дополнительного выпуска, а также проспекта обыкновенных акций ПАО «ЕвроТранс», размещаемых путем открытой подписки. Дополнительному выпуску ценных бумаг присвоен регистрационный номер 1-01-80110-H, ISIN: RU000A1002V2. При этом 19 мая 2023 г. при проведении совета директоров по вопросам учитывались права по бумагам 1-01-80110-Н от 12 марта 2013-го и 17 апреля 2023 гг.

31 мая 2023 г. Московская биржа включила в котировальный список первого уровня обыкновенные акции в формулировке «с регистрационным номером 1-01-80110-Н от 12 марта 2013 г. (по отношению к данному выпуску Банком России зарегистрирован дополнительный выпуск №1-01-80110-Н от 17 апреля 2023 г.), ISIN: RU000A1002V2, количество подлежащих размещению акций дополнительного выпуска составляет 106 млн штук».

Ценные бумаги включаются в раздел «Первый уровень» списка ценных бумаг, допущенных к торгам в ПАО Московская Биржа с 21 ноября 2023 г.

19 июня 2023 г. был проведен Совет директоров по поводу определения цены размещения дополнительных обыкновенных акций.

Тогда же, 19 июня 2023 г., генеральным директором ПАО «ЕвроТранс» было принято решение, которое поддержал Совет директоров, об определении порядка размещения обыкновенных акций дополнительного выпуска 1-01-80110-Н от 17 апреля 2023 г. И был определен следующий формат размещения:

— Внебиржевой порядок с предварительным сбором оферт. Период предварительного сбора был определен в период с 20 июня 2023-го по 20 ноября 2023 гг.

— Биржевой порядок размещения: 106 млн штук номинальной стоимостью 0,05 рубля каждая по открытой подписке, размещение в период с 21 по 27 ноября 2023 г. по цене 250 рубля за одну акцию.

Тогда же, 19 июня 2023 г., компания сделала публичную оферту-приглашение на приобретение дополнительного выпуска неопределенному кругу лиц на 101,2 млн штук, поскольку в отношении 4,8 млн штук были получены заявления о выкупе по преимущественному праву. После этого компания собирала заявки в офисе и на всех своих АЗС.

Приобретатели акций вносили обеспечительные платежи в порядке и на условиях, предусмотренных в Проспекте ценных бумаг. К слову, на обеспечительные платежи до даты размещения компания затем начисляла проценты по рыночным ставкам (до 1,8% в месяц). Обеспечительный платеж делался по цене 250 рублей за одну акцию.

26 сентября 2023 г. был созван Совет директоров, на котором на повестку общего собрания акционеров выносился вопрос об изменении Устава и других корпоративных документов. Примечательно, что последняя версия Устава утверждена 31 октября 2023-го и публично опубликована 28 ноября 2023 гг.

Уставный капитал по-прежнему составлял 5,3 млн рублей, разделенный на 106 млн акций, здесь изменений не произошло (возможность дополнительного выпуска в Уставе отражена).

17 октября 2023 г. был проведен Совет директоров, где, в частности, выносился вопрос с утверждением промежуточных дивидендов за девять месяцев 2023 г.

В начале ноября компанией был выбран организатор и определен порядок размещения акций на Московской бирже. Генеральным директором было принято решение размещать акции с предварительным сбором заявок в режиме торгов «Размещение: Адресные заявки». Продавцом акций выступило ООО «Компания БКС». «В период с 3 ноября 2023-го по 20 ноября 2023 гг. включительно участники торгов направляют в адрес продавца адресные заявки на покупку с датой активации на следующий торговый день после окончания периода сбора заявок. Удовлетворение заявок будет осуществляться продавцом путем подачи встречных адресных заявок в режиме торгов «Размещение: Адресные заявки» в дату активации заявок на покупку», — сообщил эмитент на сайте раскрытия корпоративной информации.

Тогда же, 3 ноября 2023 г., компания опубликовала сообщение, что помимо приобретения акций непосредственно в рамках IPO их покупатель получит право по цене при первичном размещении приобрести дополнительные акции по безотзывной оферте на дополнительную покупку акций (через шесть месяцев, если выкупленный пакет был в полном объеме сохранен).

Также эмитент сообщил, что по состоянию на 2 ноября 2023 г. в рамках предварительного внебиржевого сбора, проводимого компанией с 19 июня, получено более 10 млрд рублей, включая около 1 млрд рублей по оферте от своей дочерней компании ООО «Трасса ГСМ» и более 9 млрд рублей от свыше семи тысяч инвесторов.

«Окончательный размер биржевого и внебиржевого размещения в рамках IPO будет определен по результатам сбора соответственно биржевых и внебиржевых заявок, но ограничен предельным размером зарегистрированной Банком России дополнительной эмиссии в количестве 106 млн акций, что составляет 100% от находящихся в обращении акций в настоящий момент», — сообщили представители компании.

Также было отмечено, что все существующие акционеры ПАО «ЕвроТранс» выразили намерение воспользоваться преимущественным правом приобретения акций и направили заявки на приобретение в совокупности 4,8 млн акций на сумму 1,2 млрд рублей, которая на данный момент уже полностью оплачена. Таким образом, общая сумма привлеченных денежных средств в рамках дополнительной эмиссии уже составила свыше 11,2 млрд рублей.

«Основные акционеры приняли на себя условия, ограничивающие отчуждение акций компании до истечения 180 дней с момента начала биржевых торгов, а также в течение того же периода не осуществлять корпоративных одобрений и не проводить иных действий, направленных на последующие дополнительные размещения акций со стороны компании с исключениями для использования акций в реализации оферты на дополнительную покупку акций. В качестве обеспечения выполнения принятых условий основные акционеры взяли на себя обязательства выкупить у инвесторов акции по повышенной цене — 350 рублей за акцию — в случае их невыполнения, что является беспрецедентным шагом на рынке», — отмечалось в сообщении компании.

22 ноября 2023 г. раскрыта информация о размещении допвыпуска по внебиржевым офертам, 23 ноября 2023 г. было опубликовано сообщение о количестве обыкновенных акций дополнительного выпуска, в отношении которых были направлены внебиржевые оферты, — 46 594 442 штуки.

Тогда же, 23 ноября 2023 г., до завершения размещения, то есть ста шестью миллионами голосов, принято решение о выплате дивидендов в размере 8 рублей 88 копеек на одну акцию за девять месяцев 2023 г.

27 ноября 2023 г. размещение было завершено.

Количество фактически размещенных ценных бумаг составило 53 148 665 штук.

Также стоит отметить, что 22 ноября была опубликована информация о том, что внебиржевой объем в размере 11 млн 958 тыс. штук акций (на сумму почти 3 млрд рублей) было выкуплено ООО «Инвест Капитал» (ИНН 7718261925, конечный бенефициар — Евсеева Елена Александровна).

Таким образом, розничный спрос (объем — менее 5%) составил 32,5 млн акций на сумму 8,1 млрд рублей.

Таким образом, компания привлекла в ходе IPO 13,287 млрд рублей (розничное размещение составило 9,09 млрд рублей). Действующие акционеры в результате снизили свою долю на 30,4% — всего компания была оценена в 39,787 млрд рублей. При этом больший объем (11,65 млрд рублей, или 46,6 млн штук акций) был выкуплен в рамках внебиржевых продаж. В рамках самого IPO на Московской бирже, несмотря на достаточно большой остаток к размещению от планового объема (более 50 млн штук), было продано всего 6,55 млн штук на 1,64 млрд рублей. Действующие акционеры выкупили бумаги на 1,2 млрд рублей.

Таким образом, успех этого IPO заключается в эффективных продажах самой компании (более 8 млрд рублей) и, видимо, в большой лояльной базе клиентов, которые стали еще и акционерами. И это несмотря на значительно более сложную процедуру покупки (через регистратора ВТБ), чем через биржевое размещение. Да и объем продаж оказался существенно выше, чем компания привлекала по облигационным выпускам: вот где надо было продавать облигации, учитывая такие возможности.

По результатам прошедшего с момента первичного размещения акций месяца инвесторы в облигации компании чувствуют себя явно лучше свежеиспеченных акционеров: цена облигаций упала всего на пару процентов, а в год можно получить больше 13%. По акциям же с учетом дивидендов в размере 40% от чистой прибыли и их динамики вряд ли акционеры получат больше 8-9% годовых, поэтому и давление на котировки акций продолжится. Или же необходимо надеяться на высокоэффективное использование привлеченных средств и рост чистой прибыли.

Основные финансовые показатели

Что же касается оценки финансовых показателей, многие аналитики фондового рынка детально разбирали отчетность эмитента, например:

Аналитики Boomin отмечают, что впечатляющий рост выручки в 2023 г. был обеспечен оптовым направлением, розница особо не развивалась в сравнении с оптом. Для более глубокого понимания соотношения операционных показателей и активов они провели сравнение с другим известным на облигационном рынке нефтетрейдером — ТК «Нафтатранс Плюс».

Бросается в глаза огромная разница в выручке: несмотря на сопоставимые базы хранения (хотя у «Нафтатранс Плюс» в Москве база всего 10 тыс. м3 и в Новосибирске — 8 тыс. м3, а у «Евротранс» — только одна, в Москве, на 20 тыс. м3), но еще бóльшая разница наблюдается в собственном автопарке: 376 бензовозов у «Нафтатранс Плюс» против 41 у «Евротранс». Да, у «Нафтатранс Плюс» это отдельное направление и часть их грузовиков — это пищевые грузовики, рефрижераторы и газовозы, но, тем не менее, диверсификация и меньшая зависимость от транспортных компаний (несмотря и на меньший опт) — у «Нафтатранс Плюс».

Операционные показатели у «Евротранс» очень волатильные, особенно по операционному денежному потоку, который чаще всего находится в отрицательной зоне, а значит распределение чистой прибыли происходит за счет заемных средств.

В этот раз выводов не будет: интереснее послушать вас, уважаемые читатели. Участвовали ли вы в IPO «Евротранса»? В биржевом или внебиржевом размещении? Довольны ли результатами и чего ожидаете? Свои комментарии можно оставить в комментариях к этой статье .

В России грядет бум IPO. Причем с первичным размещением акций всё чаще на биржу будут выходить относительно небольшие компании, готовые платить дивиденды и открыто рассказывать обо всем, что происходит с их бизнесом. Какой стратегии придерживаться инвесторам на растущем рынке капитала — одна из главных тем обсуждения участников форума Investment Leaders-2023.

Запрос на IPO

По мнению спикеров форума Investment Leaders-2023, который в конце ноября прошел в российской столице, страна находится на пороге бума IPO. Одним из стимулов первичного размещения акций для бизнеса стало удорожание заемного финансирования в условиях высокой ключевой ставки Банка России. Также эксперты обращают внимание «на уход с российского рынка западных денег». И очевидно, что в ближайшие полгода ситуация на рынке капитала кардинально не поменяется. Если в 2022 г. в России на IPO отважился только оператор сервиса по аренде электросамокатов Whoosh, то в 2023 г. — сразу семь компаний: медицинский центр Genetico, финтех-сервис CarMoney, поставщик IT-решений «Софтлайн», разработчик ПО «Астра», ритейлер Henderson, Совкомбанк и топливная компания «ЕвроТранс». Последний в ходе IPO привлек около 13,5 млрд рублей.

О планах выйти на IPO в кратко- и среднесрочной перспективе публично заявили десятки российских компаний. Рынок ожидает первичных размещений акций от столичной сети ломбардов «Мосгорломбард» (сбор заявок в рамках IPO стартовал 7 декабря), калужского ликеро-водочного завода «Кристалл», оператора сервиса «Делимобиль» «Каршеринг Руссия». Эксперты отмечают, что выход на IPO стал доступен для компаний малой и средней капитализации.

«Выход на рынки капитала стал доступен небольшим компаниям. Таким образом, та некая естественная монополия, которая была сформирована голубыми фишками — прежде всего, квазигосударственными энергетическими компаниями, — уходит в прошлое. Появление новых имен будет способствовать тому, что инвестор получит более широкое предложения для диверсификации своего портфеля», — говорит руководитель управления рынков акционерного капитала ИФК «Солид»Александр Студенский.

Антон Утехин, генеральный директор и акционер Rounds, оценивает потенциал компаний малой и средней капитализации на рынке акций в 100 млрд рублей ежегодно. «Компании малой и средней капитализации имеют потенциал кратного роста. «Газпром» не вырастет в три раза за пять лет, а компании малой капитализации вполне могут это сделать», — считает он.

Рост того стоит

На кратный рост своего бизнеса после IPO рассчитывают и сами эмитенты. По словам финансового директора МФК «КарМани» Ольги Мямлиной, объемы выдаваемых компанией автозаймов к концу 2026 г. вырастут в два раза, а беззалоговые займы — в 10 раз. Капитализация компании достигнет 20 млрд рублей, а ее клиентами станет 1 млн человек. В результате IPO акционерами компании оказались 36 тыс. человек.

«Я предлагаю инвесторам, которых оцениваю не просто как источник получения денег, а как партнеров, поучаствовать в кратном росте компании, просчитанным на годы вперед. Я уверен, что есть огромный пласт людей, которые поверят той идее, которую я излагаю, реальности достижения тех цифр, которые я ставлю перед компанией», — говорит владелец КЛВЗ «Кристалл» Павел Победкин.

Он подчеркнул, что для него как владельца бизнеса IPO — лишь одна из ступенек на пути развития компании. «Есть амбиция — занять существенную часть российского алкогольного рынка», — поделился планами глава «Кристалла».

Надежды на успех новичков на рынке капитала подпитывают результаты деятельности «старожилов» этого рынка. В конце 2021 г. Positive Technologies разместил акции на бирже посредством прямого листинга. И сейчас стремительно наращивает свою долю на рынке кибербезопаности, разрабатывая новые продукты и занимая новые технологические ниши. По словам директора по связям с инвесторами Positive Technologies Юрия Мариничева, если рынок кибербезопасности, как ожидается, будет ежегодно расти на 25% до 2027 г., то эмитент рассчитывает на темпы роста как минимум вдвое выше.

С начала года количество акционеров Positive Technologies увеличилось более чем в два раза и превысило 200 тысяч. Доля акций в свободном обращении выросла до 19,5%, а средний дневной объем торгов по сравнению с декабрем 2022 г. — в шесть раз, до 412 млн рублей, в ноябре 2023 г.

«Рынок акций поменялся в сторону розничного инвестора», — констатирует представитель Positive Technologies.

По мнению экспертов, если структурно и технически компания готова к IPO, имеет опыт размещения облигаций, то выход на первичное размещение акций потребует от двух-трех месяцев до года. Стоимость размещения бумаг с учетом услуг банков, брокеров, биржи, консультантов оценивается в 6-10% от общего объема сделки.

«Период подготовки в шесть-девять месяцев — это оптимальный путь, который позволяет держать темп. Растягивать процесс на более длительный срок нет резона», — считает Александр Студенский из ИФК «Солид».

Нужны дивиденды

Отдельное обсуждение форума было посвящено тому, в какие акции сейчас наиболее разумно инвестировать физлицам. По словам Юрия Мариничева, принимая решения о покупке ценных бумаг, инвесторам прежде всего следует смотреть на информационную открытость компании, «насколько у нее прозрачная финансовая отчетность, насколько драйверы роста бизнеса соответствуют ожиданиям покупателей бумаг».

Основатель «Усиленных инвестиций» Кирилл Кузнецов считает, что «надо инвестировать в акции порядочных компаний, которые чтут интересы акционеров». «Компаний, которые бы стабильно публиковали отчетность, не так много. Их буквально по пальцам двух рук можно пересчитать. Но именно они заслуживают внимания инвесторов. Лучше инвестировать в небольшое число открытых, растущих частных компаний, экономика которых тебе понятна», — говорит эксперт.

Также эксперты сошлись на том, что у эмитента должна быть дивидендная стратегия.

«Что любят российские физики — они любят дивиденды. Соответственно мы в Совкомбанке формируем дивидендную стратегию», — отметил главный аналитик Управления анализа активов для инвестирования частного капитала Совкомбанка Вячеслав Бердников.

«Для нас естественно, когда успешный бизнес делится дивидендами со своими инвесторами. Более того, мы считаем дивидендную политику обязательной для компаний, которые выходят с акциями на биржу», — в свою очередь подчеркнул Юрий Мариничев. Positive Technologies в этом году сумел нарастить дивидендные выплаты в 3,7 раза — до 4,8 млрд рублей.

А Назар Щетинин, частный инвестор и автор телеграм-канала «Вредный инвестор», на период СВО считает оправданным вкладываться только в бумаги компаний, которые ориентированы на внутренний рынок и никак не связаны с экспортом. «На такие компании нельзя наложить санкции», — заключил он.

Первое полугодие 2023 г. для российского фондового рынка прошло в позитивном ключе. Акции росли в цене, доходности облигаций снижались, новые выпуски ВДО раскупались «на ура», обороты торгов увеличивались: рынок вновь поверил в светлое будущее. Оптимистичные прогнозы сбывались, а пессимистичные — забывались. Но за пеленой радужного сентимента происходили и другие события, которые важно не выпускать из фокуса. Впереди может быть непростой период. О тенденциях первых шести месяцев 2023 г. и о том, как они могут преобразиться во второй половине года, поговорим в этом материале.

Цикл снижения ставок закончен, впереди рост

Банк России на протяжении десяти месяцев подряд держал ключевую ставку на одном уровне, что является вторым по сроку периодом стабильности ставки за последние десять лет. Рекорд пока остается за 2015-2016 гг., когда ставка 11% держалась всего на неделю дольше.

ЦБ установил ключевую ставку на уровне 7,5% еще в конце сентября 2022 г. После этого банк регулярно ужесточал риторику в пресс-релизах, но ставку не повышал. Инфляция позволяла: темпы роста цен замедлялись не только из-за эффекта высокой базы весны 2022 г., но и по естественным причинам.

В такой ситуации логично было ожидать нейтральной или умеренно восходящей траектории ставок на долговом рынке. Доходности ОФЗ действительно подросли, но в корпоративном сегменте всё было наоборот. Дело в премии за риск.

В начале года премия за риск по бумагам среднего и низкого кредитного качества была уже далека от максимумов, но всё еще оставалась высокой. Особенно это касается сегмента высокодоходных облигаций (ВДО). По индексу Cbonds High Yield G-спред составлял почти 700 б.п.

На фоне стабильной ключевой ставки и отсутствия новых шоков инвесторы стали смелее, и капиталы постепенно потекли на фондовый рынок. Премии за риск начали сужаться, формируя нисходящий тренд по доходностям облигаций и восходящий — по ценам.

Оптимизм был очень устойчивым и сохранялся до июня. 9 июня на очередном заседании Банк России почти открытым текстом заявил, что в июле будет повышать ставку. Кривая ОФЗ пошла в рост, а вслед за ней оттолкнулись от дна и G-спреды, которые в сегменте ВДО уже вернулись к минимумам лета 2021 г.

На заседании 21 июля регулятор поднял ставку сразу на 100 б.п., до 8,5%. ЦБ обосновал свое решение усилением инфляционного давления по следующим причинам:

— Завершение восстановительной фазы экономического роста, активизация потребительского спроса и обострение дефицита рабочей силы.

— Ускорение текущих темпов инфляции. Большая часть показателей устойчивой инфляции в пересчете на год держится выше 4%.

— Ослабление рубля. С начала года доллар в рублях вырос на 28%, евро прибавил почти 32%.

— Повышение инфляционных ожиданий. По данным «инФОМ», в июле они выросли до 11,1% после 10,2% в июне. С марта по июнь показатель не превышал 10,8%.

Прогноз по инфляции 2023 вырос с 4,5–6,5% до 5–6,5%. Прогноз по средней ключевой ставке 2023 г. вырос с 7,3–8,2% до 7,9–8,3% (8,5–9,3% после 24 июля). Риторика регулятора остается жесткой и допускает рост ставки на следующих заседаниях.

Вероятно, потолок на этот год составляет 9,5–10%, то есть еще 100-150 б.п. от текущего уровня. Если данные не будут указывать на замедление цен, то уже в сентябре мы сможем увидеть шаг на 50 б.п. вверх.

Как это скажется на рынке облигаций? Если бы G-спреды были широкими, они могли бы частично абсорбировать в себя рост ставок по ОФЗ. Но они и так очень узкие. Это значит, что повышение G-кривой должно ощутимо повлиять на ситуацию в корпоративном сегменте в целом. Пришло время инвесторам сокращать дюрацию, а эмитентам — активнее выходить на рынок, пока ставки еще не успели вырасти.

Сколько стоит риск?

Как было сказано выше, премии за риск в первом полугодии стабильно снижались. Чем ниже кредитное качество, тем сильнее было это снижение. По индексу Cbonds High Yield уровень G-спреда опустился к историческим минимумам, зафиксированным летом 2021 г. Очевидно, что сейчас и макроэкономические, и регуляторные условия для бизнеса гораздо жестче, поэтому такая премия за риск явно недостаточна. В июле мы видим отскок показателя.

Судя по всему, рынок оказался перегрет из-за высокой активности розничных инвесторов, которые в основной массе пришли на рынок в последние три года и склонны недооценивать риски. Быстрое восстановление после шоков 2020-го и 2022 гг., а также низкая доля дефолтов на рынке формируют ложное ощущение безопасности, даже когда речь идет о самых спекулятивных бумагах. Именно розничные инвесторы занимают лидирующие позиции по объему торгов, как на первичном, так и на вторичном рынках ВДО.

К концу первого полугодия сформировались искажения в ценообразовании. Взаимосвязь «доходность / кредитный риск» в самых низких рейтинговых категориях оказалась нарушена. Доходность к погашению по бондам в категориях «B» — «BB-» по национальной шкале не покрывает риска дефолта. В отдельных кейсах она даже ниже, чем по бондам с более высокими рейтингами.

В июле новые размещения в категории «B» по-прежнему раскупались за один день и быстро подскакивали в цене. Рано или поздно рынок перейдет к охлаждению, и хотелось бы, чтобы это был плавный процесс. Новые шоки явно не на пользу развитию рынка.

В первом полугодии 2023 г. практически не было новых дефолтов, что послужило еще одним признаком стабильности рынка и поддержало оптимизм инвесторов. При этом количество дефолтов по бумагам, которые ранее были отнесены к проблемной задолженности, за неполные семь месяцев составило 176 случаев — почти столько же, сколько за весь 2021 г.

Участники рынка довольно оптимистичны в прогнозах, что сильно контрастирует с декабрьскими предсказаниями. Вместо ожидаемых 20-25 новых дефолтов наиболее пессимистичные аналитики ждут не более 10, а некоторые и вовсе 1-2.

Такие настроения создают определенные угрозы для сектора. Всего один неожиданный дефолт может резко изменить сентимент и заставить участников переоценить риски, что будет сопровождаться скачком доходностей по переоцененным спекулятивным бумагам.

Объемы рынка и структура размещений

Объем рынка корпоративных облигаций, по данным Cbonds, в первом полугодии 2023 г. вырос на 10,9%, почти до 22 трлн рублей. Объемы размещений в месячном разрезе были на высоких уровнях и опережали показатели 2020-го и 2021 гг. Сезонная слабость фиксировалась в январе и мае из-за длинных выходных.

Противоречивая комбинация снижения ставок и ужесточения риторики ЦБ стала катализатором для первичного рынка. Инвесторы активно выкупали новые выпуски, а эмитенты спешили привлечь как можно больше, пока цикл ставок не развернулся.

Общий объем рублевых корпоративных размещений в первом полугодии 2023 г., не включая ипотечные облигации и структурированное финансирование, составил чуть более 1,4 трлн рублей. Рост к аналогичному периоду 2021 г. составил около 20%, а к первому полугодию 2022 г. — больше, чем в семь раз. За весь 2022 г. аналогичный показатель оценивается в 1,9 трлн рублей.

Около 72% размещенного объема пришлось на первый эшелон, 21% — на второй и 7% — на третий. Для сравнения, в 2022 г. это было 67%, 23% и 10% соответственно. Топ-3 отрасли по размещениям составили банки (26%), нефтегазовый сектор (13,7%) и телекоммуникации (8,7%).

В третьем эшелоне лидером как по объему (21 млрд рублей), так и по количеству новых выпусков (14) стали лизинговые компании с долей 21,6%. Весомую долю 9,6% составили МФО. На финансовые компании в совокупности пришлось почти 32% всех размещений. Много занимали строительные компании (18,4%) и спецритейлеры (15,9%).

Валютные облигации

Как и во втором полугодии 2022 г., существенный объем новой эмиссии пришелся на замещающие и юаневые облигации. По курсу на 30 июня 2023 г. это около 1 трлн рублей, или 48% от всего прироста рынка внутренних облигаций. Большая часть этой суммы приходится на обязательства в долларах (389 млрд рублей) и юанях (308 млрд рублей).

Несмотря на это, выбор валютных инструментов на биржевом рынке расширяется очень слабо. Новых эмитентов мало. Значительную часть новой эмиссии составляют доразмещения Газпрома и нерыночные выпуски.

В конце мая президент РФ подписал указ, по которому российские эмитенты еврооблигаций обязаны будут заместить локальными бумагами все свои выпуски с погашением после 1 января 2024 г. В теории, до конца года рынок замещающих бондов может увеличиться вдвое, почти до $30 млрд.

На практике компании пока занимают выжидательную позицию, а банки ждут регуляторных послаблений. Среди новых эмитентов только «Фосагро», который в июле выпустил два замещающих выпуска в долларах США. О намерениях заместить еврооблигации высказались Тинькофф Банк, МКБ и аэропорт «Домодедово». Прорабатывает варианты замещения «вечных» субордов ВТБ.

Вероятно, основной объем новых валютных бондов придет на Московскую биржу уже в IV квартале. Из-за навеса предложения доходности по ним могут оставаться высокими, что должно обеспечить интерес инвесторов к этому сегменту рынка.

Между тем, бонды Газпрома с начала года не радуют своих держателей. Ухудшение прогнозов по прибыли компании в сочетании с ростом долларовых ставок в мире привели к падению цен. Это нивелировало весь купонный доход за период.

Доллар в рублях с начала года к 30 июня вырос на 28%. При этом по долларовым «замещайкам» Газпрома ЗО27-1-Д инвестор заработал всего 20% в рублевом эквиваленте. В долларах держатель потерял около 6%. YTM по выпуску выросла с 4,3% в начале года до 7% к концу июня, а в июле подскочила уже до 9%.

Падение цен на бонды Газпрома негативно сказывается на отношении к сегменту в целом. Cbonds ведет индекс замещающих облигаций, который наглядно демонстрирует эту тенденцию. Кстати, аналогичный индекс планирует запустить и Московская биржа. Возможно, такая картина обеспечит дополнительную премию по доходности в новых выпусках «замещаек», что создает возможности для валютных инвесторов.

Рынок ВДО. Ключевые тренды

На рынке ВДО в первом полугодии 2023 г. отмечался ярко выраженный оптимизм. Инвесторы активно раскупали новые выпуски, реализуя отложенный спрос на высокую доходность.

Объем первичных размещений ВДО может быть оценен в 36 млрд рублей — примерно столько же, сколько за весь 2022 г. В выборку попали бумаги с доходностью выше «ключевая ставка +5%» и все бумаги с рейтингами ниже BBB- по национальной шкале.

Если отфильтровать двух крупных эмитентов с высокими рейтингами «ВИС Финанс» (А(RU)) и «Евротранс» (А-(RU)), то объем сократится до 25 млрд рублей. В этой выборке чуть больше половины объема приходится на рейтинговые категории BBB и чуть менее четверти на BB. Остальное составили бумаги с рейтингами B и без рейтинга.

По количеству эмиссий из 55 выпусков 33 обладают рейтингом BB+ и ниже, а еще 10 не имеют рейтинга в принципе. В основном, без рейтингов размещаются коммерческие облигации, на 7 выпусков которых пришлось 1,2 млрд рублей.

В течение полугодия доходности снижались как на первичном, так и на вторичном рынке. В первую очередь это характерно для эмитентов с низкими рейтингами. В июне наблюдатели рынка заговорили о перегретости рынка, отмечая низкие доходности по бондам категории B, о чем уже говорилось выше.

В структуре вторичного рынка ВДО по-прежнему преобладают отрасли девелопмента (25%), МФО (13%) и лизинга (11%), на которые приходится почти половина объема рынка. Всем этим секторам рынок присваивает избыточную премию по доходности за отраслевой риск.

Девеломент — исторически один из рекордсменов по доле просроченной задолженности. Лизинг обладает очень большим накопленным краткосрочным долгом и зависим от рефинансирования. МФО — это высокие регуляторные риски и кредитные риски клиентов.

Из-за отраслевой риск-премии даже качественные эмитенты из этих секторов при отсутствии должной коммуникации с инвестсообществом вынуждены предлагать повышенный купон. В этом кроются возможности для искушенных инвесторов, которые готовы внимательно изучать эмитентов и искать подобные недооцененные истории.

С декабря 2022 г. биржевой рынок ВДО пополнился новой отраслью — факторинг. Два эмитента, «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» (ГФН) и «Смартфакт», с декабря 2022 г. по июнь 2023 г. разместили три выпуска биржевых бумаг общим объемом 400 млн рублей. В начале второго полугодия 2023 г., 26 июля, Global Factoring Network разместил уже третий по счету биржевой выпуск на 150 млн рублей. ГФН ранее неоднократно размещал коммерческие облигации, «Смартфакт» в июне впервые вышел на публичный рынок.

Сейчас доходности по бумагам этих компаний лежат в диапазоне от 14% до 16%, причем корреляции с уровнем кредитного рейтинга нет. Выпуск «Смартфакта» с рейтингом BB- торгуется с доходностью 16%, а выпуски ГФН с рейтингом B+ — 14%. Видимо, рынок дает ГФН премию за публичный опыт и более активную IR-коммуникацию. Это повод в очередной раз отметить важность этих факторов для эмитентов рынка ВДО.

Итоги и взгляд на второе полугодие 2023 г.

Первая половина года прошла очень бодро и, похоже, она даст фору следующим шести месяцам. На фоне роста процентных ставок возможности по привлечению финансирования эмитентами могут ухудшиться. Это может отразиться как на объеме новой рублевой эмиссии, так и на рисках рефинансирования для компаний с низким покрытием процентных платежей. Пока 2023 г. обходится без дефолтов, но состояние отдельных эмитентов всё же требует пристального наблюдения. Стоит держать в уме эти риски и учитывать их при инвестировании в бумаги спекулятивных рейтингов.

Эмитентам, вероятно, стоит поспешить с размещением новых выпусков. Доходности корпоративных бондов еще не успели отыграть рост G-кривой, а спреды остаются низкими. Как показывает практика, даже при низком рейтинге качественный IR и хороший маркетинг на старте позволяет привлечь средства на вполне комфортных условиях.

Рынок замещающих бондов может вырасти к концу года и вырасти очень существенно. При этом доходности в валюте уже сейчас сопоставимы с рублевыми и могут быть еще выше из-за большого объема предложения со стороны инвесторов, чьи средства в еврооблигациях окажутся разморожены. Это создает возможности для локального инвестора.

Объем долгового рынка в целом может продолжать расти. Рост будет обеспечен как замещающими выпусками, так и рефинансированием погашаемых еврооблигаций. В условиях закрытия внешних рынков капитала крупные российские компании придут в банки и на внутренний публичный рынок, поддерживая предложение. Это значит, что в объеме новой эмиссии продолжит лидировать первый эшелон, хотя по количеству новых эмитентов пальму первенства по-прежнему будет держать сегмент МСП.