Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

Всего весной было выпущено 200 тысяч ценных бумаг номинальной стоимостью 10 000 рублей каждая, срок обращения — 1068 дней. За это время планируется выплатить 36 купонов. Размер купонной ставки зафиксирован на уровне 16% годовых на весь срок обращения, с ежемесячными выплатами дохода инвесторам.

В сентябре 2020 года, совершение сделок по покупке коммерческих облигаций АО МГКЛ «Мосгорломбард» стало доступно для частных инвесторов с помощью системы boomerang.

Размещение коммерческих облигаций на данной платформе расширяет доступ инвесторов к сделкам по коммерческим облигациям Мосгорломбарда. Платформа Boomerang обеспечивает юридическое сопровождение контрактов, удобная навигация портала упрощает оформление необходимых документов и позволяет получить вознаграждение в размере 1% от объема приобретенных облигаций.

Для приобретения ценных бумаг необходимо заполнить форму в системе boomerang, менеджер boomin направит письмо с подробной инструкцией и поможет в подготовке необходимых для заключения сделки документов, в том числе — оформлении поручения брокера.

Кроме того, платформа Boomerang предлагает инвесторам дополнительное вознаграждение за покупку ценных бумаг. Система лояльности для инвесторов позволяет покупать облигации на первичном или вторичном рынке, получать бонусами до 1% от суммы купленных облигаций и конвертировать их в бонусы от партнеров программы. Минимальный объем сделки для получения бонусов установлен в размере 500 тыс. рублей.

В рамках реализации инвестиционной стратегии компании, 24 марта 2020 года состоялся выпуск облигационного займа. Коммерческие облигации имеют доходность 16% годовых с ежемесячной выплатой купона. Погашение состоится в феврале 2023 года. Объем эмиссии по закрытой подписке — 200 млн рублей. 27 апреля 2020 на сайте Национального расчетного депозитария была опубликована информация, свидетельствующая о успешном завершении размещения эмиссии.

Сейчас «Мосгорломбард» ведет подготовку к публичному размещению акций на бирже в 2022 году.

В планах компании: привлечь за 3 года 4 млрд. рублей и в 10 раз увеличить бизнес, одновременно трансформируя его в цифровой финтех-проект. Полученные инвестиции будут использованы для покупки и открытия более 200 ломбардов в Москве.

Данные о Ценных бумагах (Инструментах) приведены в информационных целях и не должны расцениваться Инвестором как совет, рекомендация. Информация носит справочный характер. ООО «БУМИН» не проводил анализа финансового положения эмитента и не несет ответственности за какие-либо прямые или косвенные убытки, или ущерб в связи с использованием информации, содержащейся в публикации.

С февраля этого года мясоперерабатывающий завод компании был полностью переориентирован с изготовления колбас и деликатесов на выпуск мясных консервов и полуфабрикатов в шоковой заморозке. А уже в марте-апреле объем заказов вырос на 600%.

Только взглянув на карту, помеченную точками, в которые доставляется консервная продукция холдинга, начинаешь осознавать истинный размах проекта и вложенный в него труд. География продаж впечатляет.

А начиналось все с попытки внести разнообразие в ассортимент продукции. Под производство консервов был выделен экспериментальный цех, а готовый продукт реализовывался в узком кругу друзей и знакомых.

Вскоре начали поступать заказы со стороны, а буквально перед началом пандемии компания представила новый продукт на международной выставке «ПродЭкспо» и получила ряд престижных наград за высокое качество, безопасность и разнообразие, на которые сейчас есть потребительский запрос.

Сегодня консервное направление Goldman Group включает в себя целый ассортимент продукции. Начиная от привычной тушеной говядины и готовых обедов, и заканчивая линией премиум-класса, которая изготавливается из сибирской дичи — лосятины, оленины, косули, бобра, а также из крольчатины и мраморной говядины.

Фаталисты и романтики любят называть подобные истории большой удачей или небывалым везением, а профессионалы — отличным примером эффективного менеджмента, умением чутко реагировать на спрос и вовремя его удовлетворять.

Переориентация производства на маржинальные продукты с высокой надбавленной стоимостью позволила холдингу обеспечить 27%-ный прирост чистой прибыли при увеличении выручки на 5%. За 6 месяцев текущего года выручка мясного направления Goldman Group составила почти пол миллиарда рублей (478,5 млн).

Компания решила развивать успех и взяла курс на увеличение объемов производства, выпустив в июне серию трехлетних коммерческих облигаций Торгового Дома «Мясничий» с фиксированным купоном в 14,5% годовых. Номинальная стоимость одной бумаги — 1000 рублей, а минимальный объем сделки составляет 300 шт. на сумму 300 тыс. руб. соответственно.

В данный момент бумаги доступны для покупки и частным инвесторам в режиме сделок купли-продажи по номиналу на вторичном рынке.

Получите письмо с подробной инструкцией, менеджер boomin поможет в подготовке необходимых для заключения сделки документов.

Данные о Ценных бумагах (Инструментах) приведены в информационных целях и не должны расцениваться Инвестором как совет, рекомендация. Информация носит справочный характер. ООО «БУМИН» не проводил анализа финансового положения эмитента и не несет ответственности за какие-либо прямые или косвенные убытки, или ущерб в связи с использованием информации, содержащейся в публикации.

— Перед вашим выходом на биржу, в публичном пространстве звучал вопрос: каким образом АО «Новосибирскхлебопродукт» связан с ранее обанкротившимся одноименным ОАО?

— Наша компания никак не связана с обанкротившимся «Новосибирскхлебопродуктом». Тот «НХП» имел длинную историю, уходящую корнями еще в советский период. Нами была выкуплена торговая марка, фирменный торговый знак, логотип и право пользования. Нам всегда нравилось это отраслевое название. Поэтому связи нет, есть правообладание товарным знаком.

— Основная деятельность компании — трейдинг, соответственно, «НХП» — посредник. Как вы работаете с партнерами? Сельхозпроизводителями, например?

— Основная деятельность — трейдинг, но это формально. В состав нашей группы входят два производственных предприятия — «Татарскзернопродукт» и «Усть-Таркское ХПП», и компания у нас, все же, производственно-коммерческая. Помимо выполнения посреднических функций, мы работаем в определенной кооперации с сельхозпроизводителями.

С сельхозпроизводителями у нас давно установлены хозяйственные и кооперационные отношения. Наши партнеры согласовывают с нами свои производственные программы, поскольку им уже в начале сезона необходимо знать, что сеять, сколько, по какой примерно цене это можно будет реализовать.

Мы помогаем не только тем, что покупаем у хозяйства за справедливую цену его продукцию, мы его в принципе ориентируем, что будет находиться в высоком спросе, на чём ему, как производителю, можно будет заработать, поскольку обладаем глубокой рыночной информацией.

Также мы занимаемся финансированием производственных программ, поскольку наша задача — аккумулировать товарный объем, в рынок нужно выходить с определенным заделом. Этот задел мы создаем вместе с крупными сельхозпроизводителями, устойчивыми фермерским хозяйствами. Мы производим взаимное планирование — чем больше они понимают, тем точнее мы можем спрогнозировать предстоящий сезон.

Поэтому мы — далеко не посредник. Купи-продай — это не наша история, мы, в том числе, и производственники, и интеграторы продукции растениеводства на своих базисах. Мы — целая экосистема, которая обеспечивает и замыкает все эти процессы в то, чтобы это ехало, росло, продавалось и зарабатывалась прибыль.

— Почему у сельхозпроизводителей существует потребность в такой экосистеме? Почему производители не могут напрямую заключать контракты на продажу продукции на внутреннем рынке?

— Сельхозпроизводители исторически никогда напрямую контрактов на продажу продукции на внутреннем рынке, и, тем более, на внешнем рынке, не имели. Здесь вопрос компетенций. Вопрос того, что любому переработчику нужна стабильная по качеству и по количеству партия, важны сроки.

Никакому переработчику не интересно работать с сельскохозяйственной организацией, которая предложила ему 500 тонн, не имея своей инфраструктуры, лаборатории, не имея возможности подождать денег. Вопрос № 1 для сельхозпроизводителя — ликвидность в моменте.

Здесь как раз возникает наше «место под солнцем» — наша инфраструктура, элеваторы, лаборатории и технические компетенции по доведению сельхозпродукции до рыночной кондиции.

Сельхозпроизводители с поля привозят совсем не то, что ожидают переработчики. Наша задача привести это в соответствие с ГОСТом, сохранить, обеспечить железнодорожную логистику, которая, опять-таки, невозможна для сельхозпроизводителя. Мы оказываем большой комплекс. Плюс мы являемся определенным финансовым институтом, который выравнивает кассовые разрывы мукомолов и сельхозпроизводителей.

— Во всей, описанной вами производственной цепочке, заметное место занимают элеваторы. В 2014 году вы купили собственные элеваторы, сейчас используете только их или еще арендуете дополнительные?

— Зерновые и масличные культуры, с которыми мы работаем, хороши тем, что они хранятся длительный период. Это тоже позволяет маневрировать, понимая ценовую конъюнктуру, не думать о том, что зерно испортится. Элеваторы позволяют хранить запасы 5 лет и более, это дает возможность принимать взвешенные решения, без спешки и риска потери товара.

Для справки: в египетских пирамидах находят колбы с зерном — представляете, сколько им тысяч лет?

В 2014 году компания приобрела «Татарскзернопродукт» — это самый загруженный и самый западный элеватор в Новосибирской области, и «Усть-Таркское хлебоприемное предприятие» — которое используется, как опорная точка для элеватора «Татарскзернопродукт». Там мы перерабатываем, храним и сушим масличные, рапс, семена пивоваренного ячменя и другие культуры.

Решено было купить элеваторы по той причине, что должна быть производственная опорная точка. Обоснование решения было простым — клиентская база компании заметно выросла, и мы поняли, что должны иметь свои производственные мощности для того, чтобы комбинировать качество, иметь возможность хранения. Где-то «проситься в гости» уже несерьезно. Ну, и, на самом деле, просто системные требования рынка. Сегодня компания идентифицируется не деньгами. Деньги — совершенно обычный инструмент.

Мы ведь храним и коммерческое зерно, и государственное. На элеваторах по госконтрактам мы занимаемся долгосрочным хранением государственного интервенционного фонда зерна.

Стараемся, конечно, максимально загружать собственные производственные мощности, но у нас есть трейдинг, как одно из направлений. Мы работаем с 3-4 надежными элеваторами Омской области и Алтайского края. Это, можно сказать, наши партнеры — больше, чем просто элеваторы. Ну, и портовые мощности, где мы имеем обособленное хранение — это «Ейский морской порт», порты «Приазовь», Виста.

В принципе, инфраструктура разумна — мы используем перевалочную базу там, где конъюнктура выгодная, ну и максимально загружаем внутренний контур предприятия.

— Насколько затратно обслуживание и проведение ремонтных работ на элеваторах?

— Элеватор — это сложный комплекс, там много подъемных механизмов, много энергетики. Сегодня строительство по тем проектам, которые были в Советском Союзе, практически невозможно, ввиду того, что это серьезная дороговизна.

Трейдинг отделен от элеватора. Элеватор, как производственный комплекс, осуществляет перевалку, сушку, хранение. Мы, внутри контура, как обычные клиенты, платим ему каждый день за эти услуги.

Элеватор приносит доход, а не только сам себя кормит. Мы имеем возможность инвестировать порядка 20 млн руб. в год на его техническое перевооружение, повышение энергоэффективности. Два года назад самостоятельно построили газопровод.

Имеем высокую конкурентоспособность на рынке элеваторных услуг по сушке зерна из-за того, что у нас себестоимость на газе довольно невысокая. Эти услуги мы предоставляем и сельхозпроизводителям и не обижаем их тем, что выставляем какую-то высокую цену за услуги.

Сегодня много элеваторов, но мало кто умеет делать то, что умеем мы.

— В 2018-м и первой половине 2020-го года объем экспорта в выручке — почти 50%, в 2019 — 25%. Почему в 2019 году было такое снижение долин экспорта в вашей выручке?

— На выручку оказывают влияние сразу несколько факторов. Первый фактор — влияет на пропорции экспорта в общей выручке — валютные колебания, второй —конъюнктура рынка. Мы в любом случае учитываем потребности рынка и объемы мирового производства. У нас товар биржевой, отсюда и всем понятные возможные вилки в выручке.

Но мы для баланса активно работаем и на внутреннем рынке, чтобы не зависеть только от внешней стороны. Компания изначально развивалась от внутреннего рынка, но для диверсификации общеэкономических рисков три года назад было принято решение структурировать выручку в пользу валютной части для поддержания стабильного денежного потока, ввиду того, что и покупательная способность зарубежных партнёров более стабильная, и умение работать с курсовыми разницами у нас есть.

Используем хеджирование, брокерский счет, валютные свопы, что для зернового рынка впервые было сделано в рамках нашей деятельности. Это, можно сказать, экзотика.

Но балансиром для нас всегда выступает внутренний рынок. Если внешний рынок имеет меньший ценовой паритет, то внутренний рынок — очень ёмкий, и наши коммерческие связи с ключевыми переработчиками зерна нам эту тему выравнивают довольно успешно.

— Кто в компании отвечает за «международные отношения» и заключение экспортных контрактов? Насколько сложно проводить такие сделки из Новосибирска?

— В нашей компании за международные отношения отвечает один из партнеров — Николай Дунаев, который имеет более чем 20-летний опыт международной торговли как из-за рубежа в Россию, так и из России за рубеж.

Так что органически вписаться и в иностранный банкинг, и в юрисдикцию, и в особенности менталитета бизнеса (в том числе одного из наших ключевых рынков —Турции) — сфера ответственности нашего партнера. Решения принимаются коллегиально, но Николай является хэдлайнером.

Сделки готовятся довольно тщательно. По валютным рискам, как я говорил, мы хеджируем. Международная торговля, в отличие от внутрироссийской торговли, осуществляется по международным правилам GAFTA. Эти правила прозрачны, существует международный арбитраж, и все его придерживаются.

Контракты, как правило, двуязычные. Мы активно работаем с Турцией и Китаем, осваиваем европейские рынки. Как раз сегодня отгружаем зерно из Ейска в Италию, до этого была отгрузка в Албанию, Грецию. Через Черное море взаимодействуем с рынками Евросоюза, и с Турцией. Компания имеет свою торговую структуру за рубежом (в Турции), мы знаем действительные актуальные параметры сделок и запросы более чем 70-ти ключевых потребителей (брокерских компаний).

Есть склады в Турции, где мы, понимая движение рынка внутри страны, иногда отставляем товар в рост, и, в течение месяца-двух уже совершенно с другой экономикой реализуем через наш турецкий офис. Работает целый пул международников и на стороне России, и на стороне Турции, которые обслуживают, в том числе, и европейские рынки.

И отвечая на сложность процесса из-за географического расположения — мы ведем отгрузку не только из Новосибирской области. У компании есть экспортные подразделения на юге страны — отгрузка идет из Ейска («Ейский морской порт», порт «Приазовье», порт «Виста») и из Ростовской области. Там находятся представительства, и мы сразу на южном рынке откупаем крупные объемы, судовые coster от 3 тыс. тонн. Бывает, сразу прямая перевалка, бывает, отставляем на хранение.

— В какие страны еще планируете выход? Африка была в планах, а кроме нее?

— В 2019 году мы работали с Ираном. Кстати, не каждая компания может это организовать — Исламские банки специфичны, часть вопросов по Ирану находится под санкциями. К счастью, это не касается продовольствия. Российские банки к этому тоже относятся специфично. Но наша многоступенчатая структура позволяет работать. Иран мы расцениваем как очень перспективный рынок.

Вышли на Китайский рынок по масличным культурам (по льну). Сегодня мы лён грузим через Монголию, через Суйфыньхэ (Дальний Восток) и через Забайкальский край (Маньчжурию). Это довольно новый для нас рынок, но очень интересный.

Горох отгружали в Германию, через Прибалтику.

Буквально в этом году открыли для себя Бельгию (порт Genta) — это ключевой потребитель льна для европейской кондитерской промышленности.

Эти рынки мы динамично осваиваем, заходим. Африка в планах тоже есть, но мы тут идем более длинной комбинацией, поскольку зерно в Африку, учитывая специфику континента, поставлять сложновато. Но мы и цели такой не ставим.

Следующий этап нашей кампании — строительство мельницы в Турции. Отгружать планируем уже готовую продукцию с добавленной стоимостью.

Предполагается не закупать сырье в Турции, а поставлять из Новосибирской области, с Юга России и перерабатывать его на своих турецких мощностях. И далее уже с этой продукцией в Африку вполне реалистично заходить.

Мы уже проработали логистику с представительствами в Саудовской Аравии, с Конго (Браззавиль), с Эфиопией. Африка — это для нас перспектива 3-х лет.

— Насколько высока конкуренция на экспортном рынке?

— На экспортном рынке, да и на внутреннем, конкуренция высокая — есть доля транснациональных компаний, ТОП-10 компаний, но у нас свой сегмент.

Крупные компании работают судовыми партиями — панамаксами, хэнди (30, 50, 80 тыс. тонн). У нас своя стратегия — мы работаем coster от 3 тыс. тонн. Это дает большую мобильность, и возможность более живо реагировать на конъюнктуру.

Конкуренция на внешнем рынке, конечно, существует, но Россия — лидер, занимает 1-е место в мире по производству пшеницы. При этом, сибирское зерно высоко ценится за рубежом в виду его высокой энергии (обусловлено природными факторами). Мы просто нашли свою нишу. В этом смысле конкурентные процессы сглаживаются. Конечно, они заметны и чувствуются в работе, но мы умеем работать в конкурентной среде — это факт.

— Есть ли у компании понимание текущей доли на российском рынке и какие цели вы ставите по этому показателю на 3-5 лет?

— В масштабах Сибирского федерального округа компания заметна. Российский рынок, понятно, более специфичный. Искать свою долю на федеральном рынке будем попозже. Планируем наращивать именно экспортное присутствие. Считаем южное направление перспективным. Можно, как минимум, 200-300 тыс. тонн отгружать именно с южного кластера (Южный федеральный округ), ну и Сибирь, традиционно наши 300 тыс. тонн.

Плюс мы видим перспективу расширения в сторону Китая — очень платежеспособный интересный рынок. В рационе китайцев много масла, поэтому мы, в рамках наших операционных отношений, сельхозпроизводителей ориентируем на такое маржинальное направление, как масличный лён, рапс.

— Почему решились на выпуск облигаций? Какова цель привлечения инвестиций?

— Не было сомнений «решиться-не решиться». Мы видим, что даже политика государства сегодня направлена на привлечение небанковского финансирования. В основном, мы обладаем достаточными собственными оборотными средствами, но, ввиду того, что есть планы увеличения доли на рынке, и не только в Новосибирской области, мы, кроме классических банковских, присматривались к таким инструментам, как облигации.

В 2018 году мы победили в конкурсе Московской биржи в номинации «Лучший экспортёр Сибири», и «Юнисервис Капитал» предложил проработать организацию выпуска облигаций.

Мы обдумали это предложение. Перспективность длинных денег для нас очевидны. Кроме того, мы видим, что это цивилизованный рынок. Агропромышленный комплекс сегодня, и, в принципе, всегда был растущим. Зоны дефицита продовольствия в мире известны на 50 лет вперед.

Цель привлечения инвестиций — попробовать этот инструмент. Есть некоторые планы по расширению элеваторных ёмкостей, мощностей единовременного хранения, и вообще, развитие бизнеса.

— Поработать с МСП Банком или МСП Корпорацией удается далеко не каждому эмитенту облигаций. Почему было решено привлечь институционального инвестора?

— Мы знаем, что спрос на облигации есть. МСП Банк мы не ангажировали для каких-то конкретных целей, абсолютно. Просто провели переговоры и приняли его в пул инвесторов. Интересы рыночных инвесторов тоже не ущемлены. А дальше посмотрим — на второй, на третий выпуск, мы, наверное, порадуем и рыночных инвесторов.

Мы не сомневались, в том, что облигации разойдутся на свободном рынке. Подтверждается наша уверенность стоимостью облигаций на вторичном рынке — за первые 1,5-2 недели торгов прирост составил 4-5% к номиналу.

— Насколько тесно пришлось общаться с представителями МСП Банка? Участники рынка знают, что они очень щепетильно относятся к анализу тех компануй, бумаги которых планируют купить.

— Да, действительно МСП банк достаточно плотно изучал компанию, проводил аналитику, считал риски — делал все, что положено банку. Но, учитывая нашу безупречную кредитную историю, интересный баланс, большую долю собственного капитала относительно суммы облигационного займа, для банка мы, с учетом, нашей динамики, интересны.

Резонанс событие получило в октябре 2018 года, когда в рабочем кабинете и квартире бизнесмена прошли обыски. Роман Гольдман оплатил тогда всю сумму и обратился в суд.

В октябре 2019 года состоялось судебное заседание, в ходе которого представители компании предъявили документы, подтверждающие уплату соответствующих налоговых сборов в 2014-2015 годах. Компания Гольдмана в суде первой инстанции доказала, что налоговики дважды обложили ее налогом на прибыль.

Межрайонная инспекция Федеральной налоговой службы № 1 по Красноярскому краю попыталась обжаловать решение суда, обратившись в Арбитражный суд со встречной жалобой, но и апелляционная инстанция встала на сторону компании Романа Гольдмана, подтвердив решение: вернуть с процентами незаконно взысканные 76,7 миллионов рублей.

Напомним, что в 2017 году сотрудники Налоговой службы и управления по экономической безопасности и противодействия коррупции краевого главка МВД России проводили проверку деятельности топливной компании «Сангилен+» за 2015 год.

Проверяющие заподозрили компанию в неуплате свыше 56 миллионов рублей налогов. В связи с этим в октябре 2018 года в отношении депутата законодательного собрания Красноярского края Романа Гольдмана, возглавлявшего «Сангилен+», было возбуждено уголовное дело, а самому Роману Гольдману грозило тюремное заключение на срок до 6 лет.

Начнем с главного: на сегодняшний день нет ни одного нормативно-правового акта, регламентирующего повышение НДФЛ.

Поэтому изложенное ниже соответствует сценарию, при котором не будет произведено никаких дополнительных манипуляций, и будет изменен только размер налоговой ставки, что по факту является несложной технической операцией.

В первую очередь необходимо понять для кого актуально повышение НДФЛ с 13 до 15%? Из заявлений президента и органов власти субъектная база не изменилась, плательщиками выступят граждане, осуществляющих деятельность без режима ИП или самозанятого. Наиболее распространенные случаи если вы:

работаете за зарплату;

являетесь участником ООО и получаете распределенную прибыль организации;

живете на дивиденды с акций;

регулярно совершаете прибыльные операции по купле-продаже ценных бумаг, не имея ИИС и владея бумагами менее трех лет, или имея ИИС, но выбрав на нем вычет типа «А» (до 52 000 в год);

собираетесь после 01.01.2021 продать недвижимость, которой владеете менее трех лет, или владеете более трех, но не озаботились вопросом распределения ее на несколько собственников, чтобы полностью покрыть сумму налога.

Принципиально новым в этой структуре являются последние изменения в федеральном законодательстве. До недавнего времени подавляющая часть облигаций, а также банковские вклады в принципе не облагались НДФЛ — держатель облигаций федерального займа (ОФЗ), а также региональных и муниципальных облигаций не платил 13% НДФЛ с купонов.

Такая же льгота распространялась на корпоративные облигации в рублях, если они были выпущены с 2017 года и при этом ставка купона не превышала ключевую ставку ЦБ РФ на 5 процентных пункта. Однако с 1 января 2021 года купонный доход по облигациям и проценты по вкладам включается в расчет налоговой базы по уплате НДФЛ. Данные изменения не затронут только депозиты, доходность по которым не превышает 1%, а также счета эскроу (НДФЛ к ним не будет применяться).

Интересный факт:нерезиденты и так уже платят 15% от дивидендов по акциям.

Стоит ли паниковать и отнимать от ВСЕХ своих денежных поступлений 15%?

Согласно проекту, ставка 15% затронет только лиц, зарабатывающих свыше 5 млн рублей в год (416 667 р. в месяц). Таким образом под ставку 15% попадает налоговая база выше данной суммы.

Например: человек заработал 7 млн, на налоговую базу в размере 5 млн будет начислен налог в 13%, на оставшуюся часть — 2 млн рублей — налог составит 15%.

Вроде бы и не так страшно.

Какие доходы включаются в налоговую базу?

Исходя из заявлений органов власти, который есть на сегодня, никаких принципиальных изменений в механизме не предвидится. То есть налоговая база будет включать в себя все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды (подробнее можно посмотреть ст. 201 НК РФ).

Говоря простым языком:

заработная плата;

дивиденды по акциям;

доходы с курсовой разницы;

прибыль от купли-продажи ценных бумаг;

купоны по облигациям;

проценты по вкладам;

доход от купли-продажи вещи (например, машины или квартиры, продажа старой куртки или коляски не будет попадать под налог) и иные.

А можно не платить дополнительно 2%?

Интересный и сложный вопрос, при ответе на который нужно учитывать, что, все описанное ниже актуально при условии, что не будут приняты какие-то принципиальные нововведения (с вероятностью 90% они и не предвидятся).

Тем не менее, рассмотрим несколько вариантов:

Если вы работаете по трудовому договору, то, не расторгая его понизить ставку НДФЛ не получится. В качестве альтернативы можно перейти на режим самозанятого или ИП.

Если вы участник хозяйственного общества, то подойдет старая мудрость 90-х: «Предприятие должно быть бесприбыльным». Денежные средства надо выводить до распределения прибыли, через комбинации с аффилироваными лицами.

Дивиденды и курсовые разницы от налогов не спасти, а для доходов от купли-продажи ценных бумаг действует актуальное законодательство.

Купоны по облигациям и проценты по вкладам. Однозначного ответа нет, нужно ждать изменений в Налоговый кодекс. Ранее эти доходы налогами в принципе не облагались, соответственно и вычетов никаких не было, как и необходимости искать способы занижения данной налоговой базы. Интересное направление, возможно именно здесь будут какие то, принципиальные нововведения. На данный момент какого-либо специального налогового вычета нет.

Из бытовых идей с вкладами: можно раскидать их по родственникам, но опять-таки, есть риски, связанные с личными отношениями.

Когда ждать этих радостей жизни, чтобы подготовиться?

Планируется, что изменения вступят в силу с 1 января 2021 года, то есть налог по новой ставке вы уплатите только в 2022 году.

Резюмируем все в один пример:

Гражданин «N» за 2021 получил следующие доходы:

1) Выплатили заработную плату в размере 4 млн 800 тыс. рублей (400 в месяц).

2) Он заработал 300 тыс. рублей на купле-продаже ценных бумаг (на ИИС типа «Б»).

3) Держал целый год вклад в размере 2 млн рублей по ставке 5% годовых.

4) Получил купонный доход от облигаций в размере 50 тыс. рублей.

5) Получил дивиденды в размере 100 тыс. рублей.

Сколько налогов заплатит Гражданин «N»:

1) Зарплата полностью попадает под НДФЛ в размере 13% — с 4 млн. 800 тыс. будет уплачено 624 000 рублей.

2) Доход от продажи акций налогом облагаться не будет, поскольку гражданин «N» был предусмотрительным инвестором, и обезопасил себя в этом направлении через ИИС типа Б.

3) По вкладам все очень интересно. Согласно новому законопроекту налог по вкладам рассчитывается следующим образом: доход по вкладу — доход с 1 млн рублей по ключевой ставке ЦБ действующей на 1 января года, в котором был получен доход * 13%.

Переводя на русский:

Например, на 1 января 2021г. будет действовать ставка 4%. Учитывая такую ставку, доход с 1 млн рублей будет составлять 40 000 рублей.

В это же время наш гражданин держал вклад под 5% годовых и его доход с 2 млн рублей вклада составил 100 тыс. рублей.

100 000 (доход) — 40 000 (доход с 1 млн. по ключевой ставке) = 60 000

60 000 * 13% = 7 800 рублей.

4,5) По купонам и дивидендам никаких особенностей нет, как и в случаях с заработной платой НДФЛ придется уплатить в полном объеме — 13% от 150 000 рублей, то есть 19 500 рублей.

Итого:

Доход — 5 350 000 рублей

Налоги по ставке 13% — 695 500 рублей.

И здесь начинается главная трудность. Согласно законопроекту, ставкой 15% облагаются доходы, превышающие 5 млн рублей. Если бы в доходах была только заработная плата, как везде приводят в пример гениальные чиновники проблемы бы не было. Но как администрировать налоги, если гражданин занимается инвестиционной деятельностью через ИИС типа «Б»? Поскольку доходы по ИИС и часть доходов с вкладов не подлежат налогообложению, но являются частью налоговой базы для применения повышенной ставки НДФЛ.

Ответа нет. Минфин сразу обратил внимание на данное расхождение. НДФЛ с заработной платы рассчитывает и удерживает работодатель; с дивидендов рассчитывает корпорация, а удерживает брокер; проценты по вкладу рассчитывает банк, в котором находится вклад, уведомление с общим расчетом по всем банкам присылает налоговая, а уплачивает непосредственно гражданин (по аналогии с транспортным налогом или налогом на имущество); НДФЛ с купонов по облигациям согласно новому проекту рассчитывать и удерживать будет непосредственно брокер. Как им определить, что именно здесь нужно начислить 15%, а здесь нет?

Хочется верить, государство выберет наиболее разумный путь и предусмотрит исключение из налоговой базы дохода, который не облагается НДФЛ. Иначе начисление налога, с учетом таких доходов, будет выглядеть ненормально, не говоря уже об огромном количестве проблем с применением данной нормы. Хотя, учитывая опыт наших законопроектчиков, пока сделают как попало, а года через 2-3 с учетом практики придумают заплатки в НК (все равно он каждый месяц меняется).

Резюмируя все вышесказанное хочется ещё раз отметить тот факт, что полноценного законопроекта по внесению изменений в действующее законодательство ещё нет. Вероятнее всего пакет изменений будет принят на зимней сессии Государственной думы в декабре, соответственно проект будет опубликован раньше. Более четкая картина налогового маневра появится в обозримом будущем. Тем не менее уже заранее стоит продумать возможные пути перераспределения капитала, для снижения налоговых издержек.

Ещё одной крупной новостью стала информация о создании единой информационной базы, посвященной физическим лицам. В базе будут собраны воедино все данные о человеке, начиная от паспортных и заканчивая информацией о банковских счетах и родственных связях.

Сразу надо отметить, что это больше технический вопрос. Данные о человеке, включая информацию о его счетах, в том числе банковских и брокерских, давно собирается государством. Но в настоящее время она распределена по разным ведомствам в связи с чем органам государственной власти приходится делать множество различных запросов. Чтобы сократить эту рутинную работу (ради безопасности и во имя блага общества) будет создана единая база.

С одной стороны, есть плюсы в виде сокращения бумажной волокиты. С другой стороны, теперь всю информацию о человеке можно «купить оптом», а не совершать покупки по разрозненным базам данным (ФНС, МВД и т.д.). Можно ли туда не попасть? Про разные аспекты судить не будем, но по банковским и брокерским счетам — нет.

Здесь также стоит отметить ещё одно относительно недавнее изменение. До начала 2020 года налогоплательщики были обязаны отчитываться о своих счетах, открытых в иностранных банках, но могли не раскрывать информацию о брокерских счетах за границей. Теперь эту информацию также необходимо сообщать налоговой.

В общем и целом, данная база не представляет из себя что-то принципиально новое. Тем не менее вызывает определенные неприятные ощущения и желание посмотреть выпуск телепередач про глобализацию, тайное мировое правительство и его желание оцифровать общество. Ни для кого не является секретом уровень отечественной серверной мысли. Все мы помним недавнее падение сайта гос.услуг, утечки данных из «Сбербанка», баз данных МФО и т.д. А в этом случае все данные о человеке будут находится в одном месте, что конечно ставит вопросы об их безопасности.

— Как вы пришли в коллекторский бизнес? Может быть, ранее работали в банках или в отделах по взысканию?

— Я пришел из риск-менеджмента. Коллекторский бизнес — это как одна из частей управления рисками. Уже, так скажем, непосредственная деятельность по минимизации последствий реализовавшегося риска.

— В каком банке работали, если не секрет?

— В разных, начиная с «МДМ Банка», заканчивая «Экспобанком».

— Присутствует ли профессиональная деформация?

— Я не наблюдаю. По крайне мере, люди, которые со мной общаются, мне об этом не говорят. Делаю вывод, что, наверное, ее у меня нет.

— В одном из наших разговоров, комментируя новость роботов-коллекторов, которых используют банки для работы с просроченной задолженностью, вы упомянули, что коллектор в своей работе должен быть психологом. Почему?

— Вы наверняка слышали о различных курсах, на которых учат методикам продаж. Вся суть сводится к тому, что необходимо выявить потребность человека либо его к ней «привести». Задача коллектора практически аналогична — он приводит человека к понимаю необходимости решения своей долговой проблемы. Возможно, что действия, которые должен будет предпринять должник для решения этой проблемы, выведут его из зоны комфорта. Например, нужно будет устроиться на менее престижную, по его мнению, работу или занять деньги.

— Как сегодня компания оценивает состояние рынка взыскания в целом? Какие вы наблюдаете положительные и отрицательные тенденции, риски, возможности для роста?

— Вопрос в текущей ситуации очень многогранный. Разные компании оценивают ситуацию на рынке по-разному. Кто-то торопится покупать кредитные портфели сейчас. Кто-то, наоборот, придерживает ликвидность, ожидая некоего снижения цены и увеличения объемов продаж, как «Форвард». Сложно однозначно сказать, как будет развиваться рынок взыскания. На это влияет много факторов — внешние, внутренние, в том числе законодательство. В данной конкретной точке ситуация неопределенная. Поэтому стратегии компаний кардинально отличаются.

Если говорить о тех обязательствах, которые у нас в работе, то мы наблюдаем отложенный эффект по снижению сборов. У кого-то проблемы с платежеспособностью возникли сразу — в феврале, в марте. Мы же заметили изменения только в июне. Компания следит за ситуацией. Период восстановления будет небыстрым. Кроме того, прогнозируют вторую волну пандемии, что может повлечь за собой введение новых ограничений. С точки зрения роста объема рынка просроченных долгов, по итогам всех этих кризисных явлений показатель увеличится. Объем задолженности, который банк будет готов продавать, также увеличится. Больше денег у людей в кризис не становится, и объем просрочки в банковской системе, в МФО, в ЖКХ будет расти.

— Даже с учетом ужесточения банками и МФО требований к заемщикам?

— Да, требования ужесточили, но есть уже выданные займы.

— Вы говорили про законодательный риск. Есть ли в нашей стране четко сформированная законодательная база, которая регламентирует деятельность коллекторских агентств? Насколько мы поняли, она находится на этапах формирования.

— Здесь я склонен с вами не согласиться. Несколько лет назад для того, чтобы обеспечить некое единообразие законодательной базы в данной сфере, был принят профильный закон 230-ФЗ, в котором были сформулированы ключевые требования к компаниям, а также некие нормы по работе с должниками. Кроме того, был регламентирован порядок взаимодействия с физическими лицами. Если ранее должнику можно было звонить, условно, 50 раз в день, то сейчас количество звонков определено законом. Также существует надзорный орган, в который может обратиться должник — это служба судебных приставов.

— Много в вашей практике случаев, когда лица объявляют себя банкротами?

— Если говорить в процентном соотношении от портфеля, то это небольшая доля. Мы все-таки работаем с несколько другим сегментом должников. Кроме того, стоимость такой процедуры для физического лица составляет от 100 до 150 тыс. рублей, не каждый готов пойти и объявить себя банкротом.

— Если обобщить, то коллекторское агентство использует два способа взаимодействия с должником — колл-центр и выездные взыскания. Насколько каждый из них себя оправдывает?

— Хороший вопрос. Колл-центр — самый дешевый способ донести до должника информацию, установить контакт. Что касается выездов. В рамках классического коллекторства существовало подразделение, в котором работали телефонистки и подразделение, которое стояло у истоков розничного кредитования. Сначала ими являлись сотрудники службы безопасности. Они выезжали к должникам. Когда маржинальность рынка стала падать, наиболее дорогостоящие методы стали применяться более точечно. Скорректировав вероятность взыскания долга, вы сможете определить рациональность выезда сотрудника, для которого необходимы транспорт, оборудование для записи разговора и так далее. Это затраты. В нашем понимании, на больших сроках просрочки выезжать имеет смысл лишь к тем должникам, по которым уже есть судебные решения. Также нужно понимать, что вероятность застать должника по указанному адресу крайне мала. Думаю, что эффективность выезда в будущем останется минимальной или вообще сойдет на нет. Когда-нибудь настанет светлое будущее, когда электронное делопроизводство дойдет до совершенства и документы из суда можно будет получать в электронной форме. И это убьет «харды». Пока они применяются. Мы их используем в исключительных случаях. И также без выезда не обойтись, если выявлено залоговое имущество.

— В колл-центре работает огромное количество человек, вы говорили о 5 тысячах сотрудников. Насколько большой штат тех, кто занимается оценкой планируемых к покупке портфелей?

— У нас большой штат сотрудников. А над оценкой трудятся около пяти человек.

— Это люди с опытом работы, аналогичным вашему?

— Да, в том числе.

— Насколько отличается себестоимость взыскания через колл-центр и выездного взыскания?

— От случая к случаю величина себестоимости будет сильно отличаться. В среднем, себестоимость выездного взыскания выше в 3-4 раза, чем работа с должником через колл-центр.

— Должники могут получить некий дисконт от коллектора. Есть ли границы у данного показателя — минимум и максимум?

— Были на рынке случаи, что дисконтировали и 70%.

— В каком диапазоне может предоставить дисконт «Форвард»?

— Мы стараемся проявлять гибкость. У нас есть разные условия. Например, мы предлагаем должнику определенный график погашения. Если должник выполнит обязательства по выплате долга в течение двух лет, то получит «скидку». Вообще, мы дисконтируем от 30 до 50% суммы долга.

— Как оформляется график погашения долга, инициируемый коллекторским агентством? Он связан с уже существующим кредитным договором?

— Конечно. Мы составляем и подписываем с должником дополнительное соглашение к договору, в котором указывается график погашения.

— В случае нарушения графика предусмотрены какие-либо санкции?

— Если мы понимаем, что должник уже не восстановится в графике, то подаем в суд.

— Что можете сказать про стратегию «Форвард» на ближайшие 5-10 лет, чем поделитесь?

— В текущих условиях мы не разрабатываем стратегию на столь длительный срок. В этом году мы уже вносили корректировки в планы в связи с пандемией. Тут сложно говорить о 10 годах. В целом наша стратегия заключается в избирательности — мы не покупаем все подряд. «Пылесосить рынок» — не задача «Форвард». Мы покупаем те портфели, которые понятны и смогут обеспечить стабильный уровень собираемости.

Изначально, когда компания только создавалась, задача заключалась в том, чтобы обеспечить инвесторам ту доходность, которую они хотели получить. Ее мы и продолжаем выполнять. В прошлом году было проведено довольно мало сделок по покупке новых портфелей. Но при этом в конце 2019 года был приобретен портфель проблемной задолженности, который позволил нам вырасти в два раза.

— Заключены ли у вас соглашения с банками, по условиям которых «Форвард», минуя этап выставления кредитного портфеля на торги, становится агентом по взысканию долга?

— Нет. Таких соглашений нет. Зачем иметь рамочное соглашение, если ты можешь получить более привлекательную цену на торгах?!

— Какие бы вы дали советы, в том числе владельцам облигаций, чтобы они не стали клиентами коллекторского агентства?

— У людей, которые вкладываются в облигации, шансы стать клиентом коллекторского агентства очень небольшие. Они обладают финансовой грамотностью и умеют использовать инструменты для сохранения и увеличения своих сбережений.

Некие основы, чтобы избежать проблемной задолженности — это, конечно, планировать расходы и сопоставлять их с доходами. И всегда необходимо читать договор.

Проводил беседу с эмитентом и озвучивал вопросы от инвесторов Алексей Антипин, генеральный директор «Юнисервис Капитал» — компании, которая выступила организатором первого выпуска облигаций сети. Для удобства читателей, мы выделили основные темы, которые обсуждались в рамках мероприятия:

Коронавирус и его последствия

Год для компании начался хорошо — в 1 квартале зафиксирован прирост финансовых показателей по сравнению с аналогичным периодом прошлого года. А во 2 квартале из-за введенного карантина товарооборот сети снизился на 63% — два месяца из трех работал фактически только интернет-магазин. Сейчас открыты уже все торговые точки.

Светлана Пилипенко: «lady&gentelman CITY — единственная сеть, которая в это время открыла новую точку: крупный магазин нового формата».

Впрочем, коронавирус послужил существенным толчком для бизнеса. Ускоренными темпами стал развиваться онлайн магазин, в котором представлена вся, без исключения, товарная матрица сети. Уже во 2 квартале был зафиксирован 5-кратный рост онлайн-продаж, по сравнению с первыми тремя месяцами 2020 года.

На волне пандемии удалось также существенно снизить арендные расходы — получить каникулы на время коронавируса, и скидки по оплате на весь текущий год. Новые партнерские договоренности предусматривают прямую зависимость арендных платежей от оборота вместо фиксированного тарифа. Меньше оборот — меньше платежи.

Основные риски в сегменте fashion-ритейл

Риски, по большей части, локализуются в сфере поставок — увеличении их расходной части или несоблюдении запланированных сроков.

Компания провела большую работу, чтобы укрепить свое положение в этом вопросе. В частности, до 120 дней увеличились отсрочки платежа. Поставщики предоставляют дополнительные скидки, а также дают возможность вернуть непроданный товар, реализовать его обратно производителю. Такую опцию поддерживают около 90% партнеров. Это значительно стабилизирует рынок.

Что касается логистики, то сейчас наступило время настоящих рекордов: доставка из Милана — 4 дня, доставка из Гонконга в Москву — 17 дней по железной дороге. Это уникальное достижение отдела логистики, которое говорит об очень высоких стандартах работы с документацией, с сертификатами соответствия и т.д., это признают даже поставщики компании.

Риска падения спроса, как такового, нет, когда речь идет о сети федерального масштаба с присутствием во множестве регионов. Как правило, снижение спроса в одном городе нивелируется увеличением спроса в другом. Сейчас на фоне пандемии именно региональные магазины показывают очень хороший рост по самостоятельным показателям.

Рентабельность магазинов

Поступали вопросы насчет убыточности магазинов. Безусловно, есть точки, которые менее успешны. Рентабельность магазина зависит от множества факторов, и компания старается проанализировать все аспекты: может — это дорогие арендные ставки, или неудачно подобранная матрица ассортимента, которую надо скорректировать. Факты анализируются, после чего принимается решение.

Касательно матрицы: в портфеле компании более 30-ти магистральных, ключевых брендов. Но «Трейд Менеджмент» внедрил стратегию «диверсификации наоборот» сконцентрировавшись на том, что дает наибольшую отдачу. Отсюда и монобрендовые бутики, и отдельные площади с детской одеждой.

Игорь Григораш: «Это было очень правильное решение — выделить дополнительные площади под более рентабельный бизнес, так сказать, не распыляться, сконцентрироваться».

Текучка кадров

Есть стандартная цифра в ротации — 20 или 25%, но ядро команды стабильно. Возрастная категория персонала магазинов — 30-40 лет, и как выяснилось, это — самый эффективный вариант.

Один из партнеров компании дважды отправлял тайного покупателя в магазины lady&gentelman CITY. Проверяющий зафиксировал небывало высокие баллы, которые не получал ни один магазин партнерской сети. Так что опытный персонал — это ноу-хау lady&gentelman CITY.

Игорь Григораш: «История случилась недавно, в одном из монобрендовых бутиков Armani Exchange. Семья решила полностью поменять гардероб и приобрела одежды на 700 тысяч рублей. Это — общемировой рекорд сети Armani Exchange. Наш персонал творит чудеса».

Дебют эмитента

В 2019 году компания провела размещение 1-го выпуска облигаций, объемом 200 миллионов, дебютировав в качестве эмитента. Привлеченные средства были направлены преимущественно на закупку товара коллекции осень/зима 2019-2020 и весна/лето 2020 (79%), еще 20% — на развитие сети — открытие нового магазина в формате lady&gentelman street, 1% — на развитие интернет-магазина. Именно благодаря привлеченным частным инвестициям «Трейд менеджмент» получил хорошие результаты в 1 квартале текущего года.

Светлана Пилипенко: «Мы, безусловно, довольны новым инструментом. Раньше мы пользовались только кредитами. Ставки, в принципе, сопоставимы. Облигационный заем позволяет не зависеть от залогов и привлекать деньги, на которые можно спокойно развиваться, оборачивать их несколько раз, и, тем самым, увеличивать их маржинальность».

Банковские кредитные ставки

В начале года ООО «Трейд Менеджмент» пользовалось кредитами под 10% годовых. Сейчас, после финансового мониторинга, удалось добиться снижения ставок до 7,35% — это именно эффективная ставка, а средневзвешенная ставка — 6,5-6,75%.

Также была достигнута договоренность с банком о привязке стоимости кредитных ресурсов к ключевой ставке ЦБ. На данный момент в разработке вопрос о хеджировании ключевой ставки. Хоть сейчас и не планируется повышения ставки Центробанка, но, если это вдруг случится, то компании будет застрахована от такого риска.

Планы развития

Компания делает ставку на дальнейшее развитие онлайн-сегмента. Уже модифицирована платформа для корпоративного сайта и интернет магазина. Над поддержкой функциональности в сети интернет работает целая команда программистов. Теперь все, без исключения, остатки магазинов будут видны на сайте. Идет активное обсуждение по поводу создания мобильного приложения — это первое направление.

Второе направление — продолжение работы по расширению и модификации оффлайн сети: увеличение количества монобрендовых магазинов (этот формат отлично себя зарекомендовал), и реновация торговых площадей, с целью наращивания клиентского потока в магазинах.

Третье направление — переход на МСФО и получение кредитного рейтинга. Сейчас как раз идет процесс выбора аудитора и рейтингового агентства.

Также компания планирует увеличить сумму привлеченных инвестиций за счет размещения еще одного облигационного выпуска, объемом порядка еще 200-300 млн., заменив этими инвестициями часть банковского кредита.

Светлана Пилипенко: «Мы не хотим слишком зависеть от заемных ресурсов, поэтому жестко контролируем показатели для того, чтобы бизнес был обеспечен достаточным объемом собственного капитала. Сейчас наша долговая нагрузка обслуживается с опережением графика, так как значительную часть выручки мы направляем на погашение кредита».

Текущая же работа представлена оптимизацией расходной части и автоматизацией бизнес-процессов там, где это возможно. Плюс идет разработка дополнительных приятных предложений для клиентов торговой сети в виде всевозможных программ лояльности.

Игорь Григораш: «Весь наш план — ежедневная утренняя зарядка, правильная диета и долгая интересная жизнь. В переводе на язык бизнеса: мы обновляем себя, грамотно выстраиваем товарную матрицу и контролируем ее сбыт».

Статус системообразующего предприятия

Представители компании отметили, что включение ООО «Трейд Менеджмент» в список системообразующих предприятий действительно имеет целый ряд преимуществ — статус, доверие и уважение партнеров. Кроме того, это помогло быстрее открыть магазины после карантина, а также получить кредиты по льготной ставке.

Отчасти, основных параметров оценки мы уже коснулись в первой и второй наших статьях. В этой статье рассмотрим показатели комплексно.

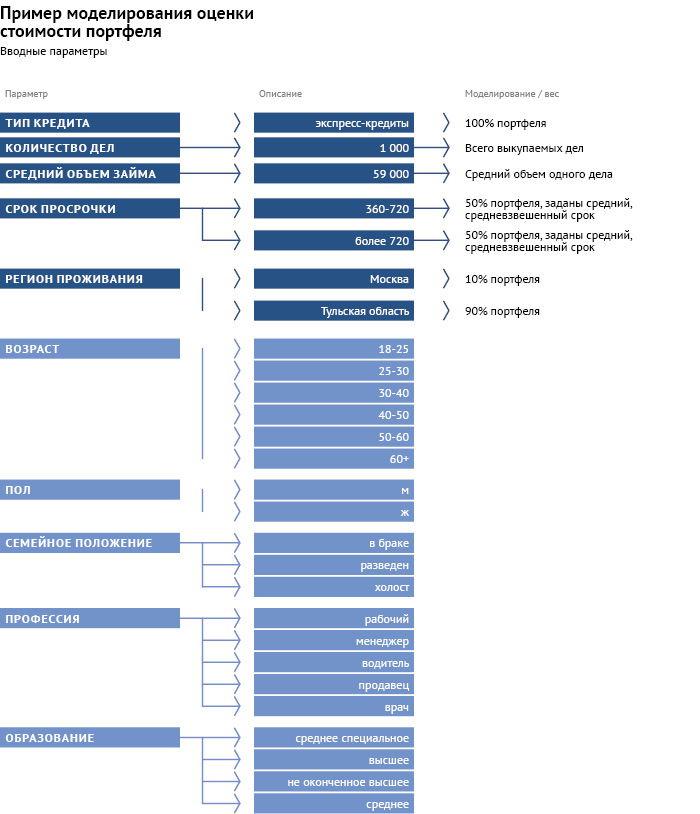

Основные параметры для оценки портфеля (его стоимости):

1. Тип кредита:

— автокредитование,

— ипотечное,

— потребительское,

— кредитные карты, экспресс-кредиты, кредит на неотложные нужды, пр.

2. Срок просрочки:

— 0-180 дней,

— 180-360 дней,

— 360-720 дней,

— свыше 720 дней.

3. Количество дел, средний объем займа.

Далее уже анализируются некие качественные параметры:

4. Регион проживания, возраст, пол, семейное положение, профессия, образование.

Часто у коллекторов есть свои наработанные базы должников по действующим отрабатываемым портфелям и при приобретении нового портфеля могут быть показаны контактные данные его должников и можно провести сверку на пересечение.

Все в совокупности позволяет оценить потенциальную стоимость портфеля и возможности взыскания.

Винтажный анализ

Это ключевой подход к измерению эффективности кредитования и прогнозирования уровня кредитных рисков.

Часто, банки и МФО предоставляют доступ к винтажному анализу приобретаемых портфелей и, безусловно, у каждого эффективного банка и МФО должен быть внедрен подобный инструмент.

В 2019 году Национальное бюро кредитных историй (НБКИ) сообщило о подобной аутсорсинговой услуге — аналитический сервис «Винтажный анализ кредитного портфеля».

Винтажный анализ представляет собой разновидность когортного анализа, когда исследование поведенческих особенностей клиентов (абонентов, заёмщиков) на протяжении их жизненного цикла подразумевает формирование групп (когорт) на основе времени их появления (период выдачи кредита, регистрации абонента и т.д.). При этом сами когорты называют винтажами или поколениями.

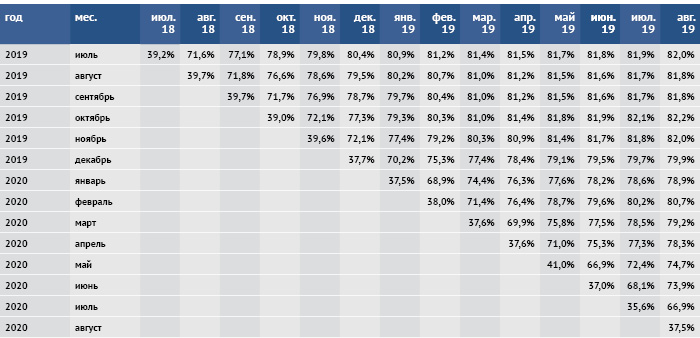

Для примера приведем винтажный анализ по возврату модельного LPD портфеля (краткосрочные займы до зарплаты) по параметру возврата процентов и тела долга:

Что показывает данная таблица?

Из выданного портфеля займов в июле 2019 года компании вернулось 46,8%, всего за три месяца компании из выданных средств собрала вместе с процентами уже 112,1%, однако затем выплаты практически прекратились и за следующие 11 месяцев собрала лишь 125,6% от выданного портфеля, т.е. доходность за 14 месяцев составила 25,6%.

Он же без учета процентов:

Таким образом, по портфелю, выданному в июле 2019 года за 13 месяцев удалось собрать около 82% от тела долга, еще 42% составили проценты по возвращенным займам.

Если коллектор покупает в августе 2020 года просроченный портфель ссуд, который был выдан в июле 2019 года (объемом около 15%), то ожидаемый объем сбора составит не более 0,1% в месяц (или 1% в год).

Как видно из статистики, уже через 4-5 месяцев сборы по LPD портфелям обычно падают до уровня ниже 0,5%, но кредиторы, с учетом изъятых процентов, уже через три месяца снова выдают привлеченный ранее объем средств, однако в моменте без постоянной «подпитки» ликвидностью, бизнес по выдаче LPD ссуд будет каждый месяц испытывать существенное «сжатие».

Примерно на основе этих показателей и рассчитывается базовая стоимость портфеля.

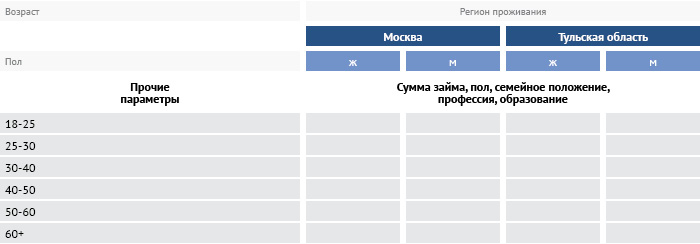

В качестве якорей можно выбрать два параметра: возраст и регион проживания

Для более точного анализа в каждой группе дополнительно включается разбивка на сумму займа, пол, семейное положение, профессию и образование.

Каждая группа получает свой весовой коэффициент и получается полная многомерная матрица кредитного портфеля — задача векторной оптимизации.

Срок просрочки — это, фактически, винтажный анализ, который задает (вместе с типом кредита) максимальный потолок стоимости.

На основе этих данных можно точно оценить возможную стоимость портфеля, факторный анализ влияния различных параметров и другую аналитику.

Например:

Алексей Перехожев, генеральный директор ООО «Форвард», рассказал, что на практике теоретические модели не всегда работают: «На хорошем растущем рынке идет конкуренция за портфели, в результате цена может отличаться от теоретической. Как в опционах: при теоретической цене 100 рублей, сделки могут проходить и по 60 и по 140, все зависит от текущей конъюнктуры и ожиданий на рынке».

В настоящее время по данным бюро кредитных историй «Эквифакс» объемы просроченной задолженности по долгам физлиц в мае-июне выросли более, чем на 100%.

В том числе по автокредитам «просрочка» увеличилась на 129%, до 517 млн рублей, объем ипотечных займов, которые не обслуживаются 30-60 дней, вырос на 125%, до 601,5 млн рублей. Просроченных кредитов наличными за два месяца стало больше на 115%: к началу их общая сумма достигла 3,474 млрд рублей.

По кредитным картам, POS-кредитам и займам МФО люди не платят еще дольше: двухзначными темпами растет просрочка 60-90 дней: по микрозаймам объем просроченной задолженности за май-июнь взлетел на 63,8%, до 3,392 млрд рублей, по кредитам на покупку товаров — на 56% (до 351,7 млн. руб.); по кредитным картам — на 51,7%, до 1,922 млрд рублей.

Речь идет о ранней просрочке, которая сигнализирует о будущих проблемах: по методике ЦБ, просроченными считаются долги, которые не обслуживают от 90 дней.

«В ближайшие месяцы просроченная задолженность будет увеличиваться как в объеме, так и в длительности, достигнув пика к концу третьего квартала. В четвертом квартале стоит ожидать традиционного списания объема неработающей задолженности банками или её продажи коллекторским агентствам», — предупреждают эксперты «Эквифакса».

На таком негативном внешнем фоне возможно ожидать снижение стоимости портфелей относительно их теоретической цены, что может положительно отразиться на бизнесе коллекторских агентств в среднесрочной перспективе.

По итогам прошедших пяти месяцев 2020 года объем уже выставленных на продажу кейсов составил 67 млрд рублей. Об этом свидетельствуют данные СРО «Национальная ассоциация профессиональных коллекторских агентств» (НАПКА). Коллекторы купили лишь 66% задолженности от суммы предложения против 75% за январь-май 2019 года.

Дефицит предложения привел к росту цен: средняя стоимость закрытой сделки увеличилась на 70% (с 2,7% до 4,6%) при росте эффективности взыскания всего на 10% (до 2,3%). Росту цен способствовало и увеличение доли более «молодой» задолженности. Доля кредитов, которые банки выдавали заемщикам после 2016 года, увеличилась с 20% до 56%. Вместе с тем доля кредитов, выданных до 2014 года, сократилась с 49% до 24%, а доля ссуд, выдача которых осуществлялась с 2014 по 2015 год,— с 31% до 20%.

Коллекторы работают по определенному алгоритму и уверены, что итоги текущего года не будут значительно хуже предыдущего. Специалисты предлагают должникам несколько вариантов выхода из ситуации: составление комфортного графика выплат, если у должника имеется источник дохода и представление помощи в поиске работы, если такого источника у человека нет.

«Первое, что мы предлагаем, когда должник сообщает о невозможности платить в виду отсутствия дохода, встать на учет в Центр занятости населения. В этом моменте необходимо распознать, действительно ли должник не имеет никакого заработка», — рассказывает руководитель колл-центра коллекторского агентства «Форвард» Иван Степанов. — Выходов много. И прежде чем предложить должнику какое-то решение, мы должны понимать, что происходит. Не все должники выходят на контакт. В нашей стране все привыкли думать, что коллекторы — это бритоголовые ребята, которые выбивают деньги. Нет, на самом деле, это не так. Мы ведем себя вежливо со всеми видами должников, даже несмотря на агрессию с их стороны, т.к. понимаем их ситуацию и верим, что вместе сможем найти приемлемое для обеих сторон решение.

Взыскатели стремятся найти оптимальное и, насколько это возможно, комфортное решение для обеих сторон. По словам Ивана Степанова, если выясняется, что у должника действительно сложная ситуация, и это подтверждено документально, то агентство идет навстречу, вплоть до того, что списывает часть задолженности, устанавливает индивидуальные условия погашения и т.д.

Для того, чтобы избежать попадания в долговую яму, специалисты «Форвард» советуют открыто идти на контакт и с банками, и с коллекторами. Это поможет быстро и с наименьшими издержками выйти из ситуации. «Мы готовы к диалогу. Мы готовы помогать должникам решать их проблемы», — комментирует Иван Степанов.

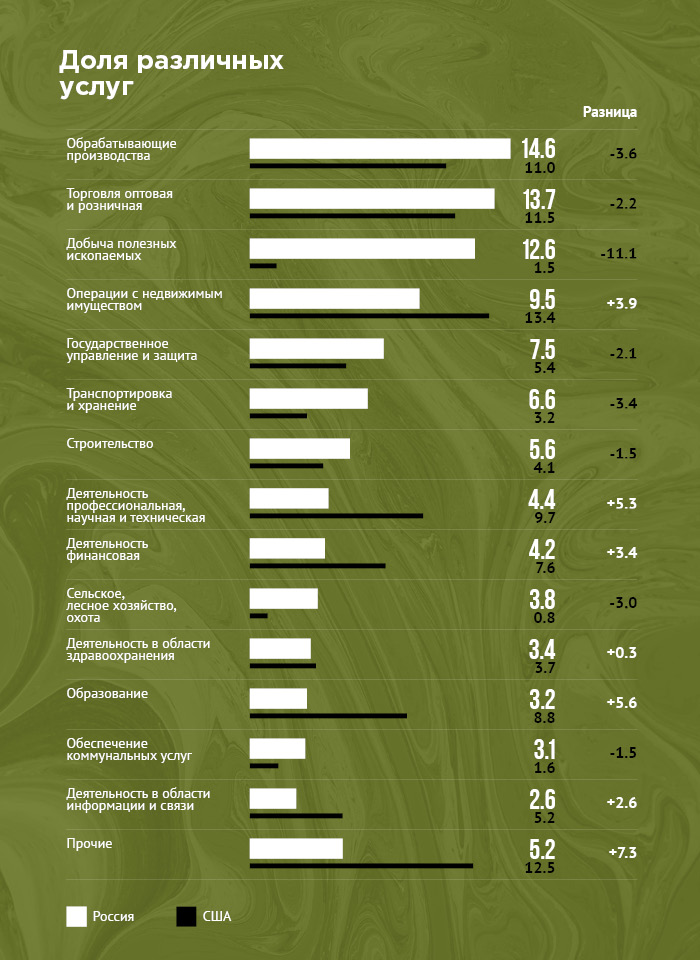

Первое, с чего хотелось бы начать — показать разницу в экономиках наших стран. И дело не только в объемах: 1,7 трлн против 21,5 трлн, но в ее структуре.

В России высокая доля добывающего сектора, вместе с тем, существенно ниже доля различных услуг. Это откладывает свой отпечаток и на структуру долгового рынка.

Но не только разница в структуре секторов производства. В России доля малого бизнеса в ВВП около 20%, в то время как в США — 50%, то есть крайне развит частный сектор. Помимо этого, некоторые отрасли в России фактически закрыты для бизнеса, в том числе и в одном из самых больших секторов — добыче полезных ископаемых. Да, малый бизнес достаточно много получает от данного сектора, но исключительно как обслуживающие, сервисные услуги: хранение, доставка, в некоторых случаях даже независимая переработка (не глубокая). Конечно, многое зависит от типа ископаемых, и мы говорим об ограничениях к доступу основного сырья — нефти и газа. В добыче золота достаточно много независимых игроков, но и емкость данного рынка на порядки меньше.

Все это откладывает отпечаток и на структуру публичного долгового рынка. В России больше 50% выпусков по объему приходится на девять крупнейших эмитентов: Роснефть (22,4%), Сбербанк (7,2%), РЖД (5,5%), ДОМ.РФ ИА (4,1%), ВЭБ.РФ (4%), ФСК ЕЭС (2,4%), Газпромбанк (2,1%), ВТБ (2,1%), Россельхозбанк (2,1%). На оставшиеся 48,2% приходится 394 эмитента. В 3 эшелоне почти половину рынка (48,2%) занимают банки (27,2%) и строители (21%). Также в пятерук лидеров входят финансы (14%), ипотечные агенты (10,4%), лизинг (5,9%). Реальный сектор занимает около 20% рынка.

На американском рынке в третьем эшелоне превалируют телекоммуникационные компании с долей более 25%, строители с долей 15%. Также около 15% занимают нефтедобывающие компании, но высока доля реального сектора и услуг: 10% занимают центры красоты, около 8% — аптечные сети и логистика. Значима доля различных химических производств и медицинских центров.

Но и в принципе, подход к определению ВДО в России и США совершенно разный: в США невозможно представить себе на долговом рынке компании с выручкой несколько миллионов долларов, в то время как в России таких компаний — много. А с выручкой в десяток миллионов долларов они формируют костяк рынка ВДО. В США же к рынку ВДО относят компании с не инвестиционным рейтингом и оборотом в сотни миллионов долларов.

Рассмотрим для сравнения нефтяной сектор.

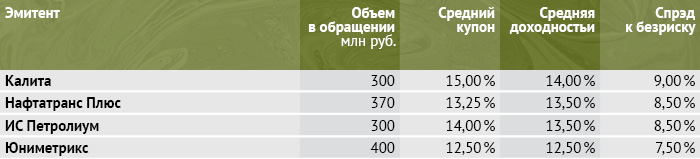

На российском рынке он представлен такими крупными производителями как:

Независимых добывающих компаний на публичном долговом рынке нет, но их и в принципе можно пересчитать по пальцам рук.

В ВДО представлено оптовое направление рынка: частные нефтетрейдеры.

Некоторые из них являются классическими нефтетрейдерами без собственной инфраструктуры, у других есть в собственности нефтебазы, бензовозы, сети АЗС.

На рынке США среди ликвидных торгуемых выпусков большинство компаний представляют собой производителей нефти и газа, классический нефтетрейдер только один.

В России сложно себе представить независимые добывающие газовые компаний, в США же их очень много, как и дефолтов, после падения котировок в апреле.

Как видно, купоны по компаниям ВДО в США дают премию к безриску около 4-6%, в России — 7-9%. Таким образом, в принципе, доходности по классу инструментов сопоставимы и для тех, кто предпочитает валютные сбережения и имеет высокую долю расходов в валюте, можно рассматривать американский рынок ВДО, но этот рынок нужно понимать (в принципе, как и российский) и разбираться в каждом эмитенте отдельно, чтобы не попасть в список дефолтов. Ориентироваться только на уровень рейтинга и доходность — нельзя.

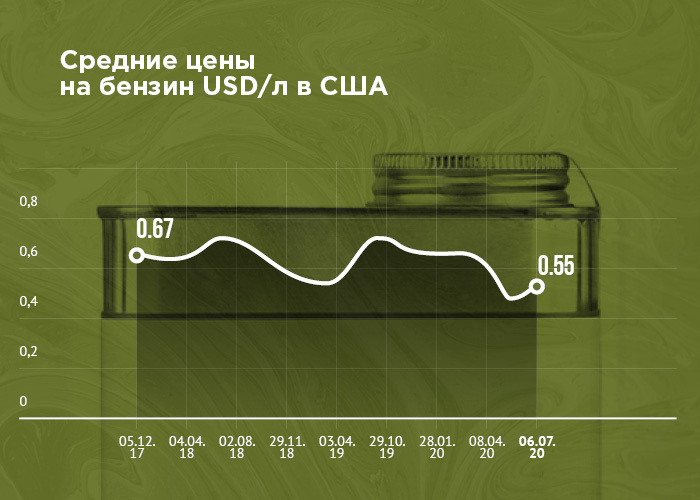

Возвращаясь к нефтяной отрасли, если в США проблемы падения цены на нефть оказались не только международными при экспорте, но и внутренними (благодаря высокой конкуренции): на некоторых заправках BP стоимость топлива снижалась до 99 центов/галлон (3,785 л) или менее 20 руб./л., то в России производители были поддержаны Правительством и регулирующими органами (ФАС) и из недели в неделю только повышали оптовые цены в рублях для сдерживания своих убытков на экспорте.

В России цена выросла с начала года на 10 000 рублей за тн. (в среднем) или 20%, в то время как в США цены упали на 20%.

И если рост оптовых цен в России несущественно отразился на трейдерах (их маржа на 1 тн примерно одинаковая, только потребовался дополнительный оборотный капитал для сохранения объемов поставок в прежнем размере), то при ограничении и контроле розничных цен пострадали независимые сети АЗС, у которых нет прямого доступа к оптовым закупам. Но долго такая ситуация продолжаться не может и повторятся условия почти каждого года: после многочисленных обращений оптовые цены будут снижены Роснефтью и другими монополистами, иначе независимые сети будут поднимать цены и возникнет социальное напряжение.

Помимо отраслевой специфики, у каждого эмитента как в России, так и в США, есть своя индивидуальная специфика: от состава акционеров, до конкретных реализуемых проектов и структуры выручки, инвестиционных затрат.

Все эти факторы необходимо учитывать при принятии инвестиционного решения о приобретении того или иного выпуска.