Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

Начиная с 1 октября 2021 года неквалифицированным инвесторам, непрошедшим тестирование, будут доступны только облигации с рейтингом «ААА» от АКРА или «Эксперт РА».

Решение об установлении нового порога доступности российских облигаций совет директоров Банка России озвучил 23 июля. С 1 октября 2021 года физические лица, непрошедшие тестирование и не имеющие статус квалифицированного инвестора, смогут покупать только облигации со следующими уровнями кредитного рейтинга облигаций, эмитента или лица, предоставившего обеспечение по облигациям:

«ruААА» — по национальной рейтинговой шкале для Российской Федерации АО «Рейтинговое агентство «Эксперт РА»;

«ААА(RU)» — по национальной рейтинговой шкале для Российской Федерации Аналитического Кредитного Рейтингового Агентства (АКРА).

Ранее, 25 июня 2021 года, Банк России озвучил требования для допуска облигаций к торгам среди неквалифицированных инвесторов, которые действуют до 1 октября: выпуску или эмитенту должен быть присвоен кредитный рейтинг не ниже BBB+ по национальной шкале от агентств АКРА или «Эксперт РА». Что это значит? Это значит, что неквалифицированные инвесторы могут пока покупать бумаги с таким уровнем рейтингом, но только до 1 октября. Дальше планка существенно возрастет — сразу до «ААА(RU)».

А если частный инвестор все-таки прикипел душой к высокодоходным облигациям, чей рейтинг по определению ниже или его вообще нет? Вариант только один — сдать тест и продемонстрировать регулятору свою осознанную позицию, знание рынка и понимание возможных рисков.

Если вы еще не до конца разобрались в системе рейтинговая отечественных эмитентов и изменениях в законодательстве, регулирующем рынок ценных бумаг, аналитики Boomin помогут вам в этом. Все о кредитных рейтингах в нашей статье «Почем кредитные рейтинги для народа?».

25 июля состоялась первая выплата купона по пятилетним коммерческим облигациям серии КО-03. Объем выпуска — 600 млн рублей.

Размещение коммерческих облигаций третьего выпуска, со ставкой 14% и ежеквартальными выплатами, происходило в апреле 2021 года. Выпуск размещен по закрытой подписке. Дата окончания выплат по последнему 20-му купонному периоду — 24 апреля 2026 года.

В настоящее время в обращении находятся три выпуска коммерческих облигаций компании общим объемом 850 млн рублей. Эффективное развитие и активное расширение сети «Мосгорломбард» привлекает все большее число инвесторов. Начиная с первой эмиссии коммерческие облигации «Мосгорломбарда» обеспечивают высокую доходность и гарантированные выплаты инвесторам.

УК «Голдман Групп» готовится к размещению дебютного выпуска облигаций на Санкт-Петербургской бирже. Публикуем основные параметры выпуска.

ПАО УК «Голдман Групп» (управляющая компания холдинга Goldman Group) планирует 27 июля разместить выпуск биржевых облигаций на Санкт-Петербургской бирже.

Основные параметры:

Объем 1 млрд рублей

Номинал одной облигации 1 тыс. рублей

Ставка купона 11,5% годовых

Срок обращения 1829 дней (5 лет)

Оферта предусмотрена возможность полного досрочного погашения по инициативе эмитента

Амортизация предусмотрена, начиная с 28-го купонного периода

Кредитный рейтинг ruBB+ («Эксперт РА», от 19.01.2021)

Холдинг привлекает средства инвесторов для реализации программы развития дочерних компаний, в том числе приобретение активов, и рефинансирования текущих обязательств дочерних компаний Холдинга.

УК «Голдман Групп» управляет текущей и стратегической деятельностью многопрофильного холдинга, владея 100% долей в уставном капитале всех операционных компаний Группы.

ПАО УК «Голдман Групп» является материнской компанией Холдинга, деятельность которого охватывает три ключевых направления:

производство, переработка и реализация мясной продукции,

выращивание и хранение зерновых и масличных культур,

оптово-розничная торговля нефтепродуктами.

Подробный обзор деятельности Холдинга, включая финансовые показатели, а также обзор трех направлений деятельности — в презентации для инвесторов.

Основа стратегического развития Холдинга — концентрация на высокомаржинальных сегментах деятельности и их развитие посредством использования инновационных технологий.

Холдинг следует стандартам корпоративной социальной ответственности. Все производственные процессы Холдинга организованы таким образом, чтобы полностью исключить негативное влияние на окружающую среду и обеспечить безопасность производимой продукции, начиная от ее химического состава и заканчивая упаковкой.

Холдинг находится в процессе получения рейтинга ESG.

В январе 2021 года «Эксперт РА» присвоило компании кредитный рейтинг на уровне ruBB+. Кредитный рейтинг присвоен по российской национальной шкале и является долгосрочным. Его пересмотр ожидается не позднее, чем через год после публикации нынешней оценки бизнеса и прогноза по нему.

Подробнее о Санкт-Петербургской бирже для инвесторов. Подробные инструкции для инвестора об участии в первичном размещении облигаций ПАО УК «Голдман Групп» и покупке ценных бумаг на вторичных торгах на Санкт-Петербургской бирже будут опубликованы на сайте boomin.ru перед началом торгов.

«Мосгорломбард» уверенно движется к поставленной цели — построению крупнейшего ломбардного оператора в Московском регионе. Сегодня в Москве уже 60 отделений, а это означает, что за год активного развития наша сеть выросла в 3 раза. Выручка компании за первое полугодие 2021 года выросла на 74% относительно аналогичного периода прошлого года и составила 195 млн руб. На сегодняшний день портфель займов «Мосгорломбарда», составляет 266 млн рублей. Основная часть прибыли компании направлена на расширение сети ломбардов. До конца 2021 года в Московском регионе будет 100 «Мосгорломбардов», а через полтора года — 200.

«Мосгорломбард» успешно прошел аудиторскую проверку за 2020 год.

Аудитор компании — АО «БДО Юникон». Стратегия развития компании Мосгорломбард включает в себя обязательный регулярный аудит финансовой деятельности компании по РСБУ и МСФО. Аудит по нормам РСБУ компания проходит с 2006 года, а с 2018 года начала проходить и по МСФО. Аудит по МСФО не является обязательным, но «Мосгорломбард» в ближайшее время получит аудиторское заключение по МСФО за три года. Отчет по МСФО необходим для выхода на публичные рынки капитала и привлечения институциональных инвесторов.

В результате аудита деятельности компании за 2020 год были внесены уточнения в бухгалтерскую отчетность. В ходе проверки, экспертами и методологами «БДО Юникон» были сформулированы и предложены параметры оценки результата деятельности компании, которые повлияли на годовые бухгалтерские расчеты. В частности, в рамках подготовки к переходу, по указанию Банка России, с 2022 года на ЕПС (Единый План Счетов) и отраслевые стандарты бухгалтерского учета, начиная с 2020 года, «Мосгорломбард», одним из первых начал формировать резервы по сомнительным долгам. Данные резервы не вошли в состав чистой прибыли за 2020 год. После корректировки чистая прибыль составила 32,5 млн руб.

В процессе аудита был проведен полный анализ всех залоговых билетов, — более 50 000 штук, — оформленных «Мосгорломбардом» за 2020 год, в ходе которого выявлены и исправлены незначительные неточности. Ошибки в расчетах при формировании залоговых билетов появились при переходе на новое программное обеспечение и являются чисто техническими.

Также в соответствии с рекомендациями аудиторской компании сумма по фактически размещенным акциям временно, до окончания срока размещения, выведена из состава капитала и перенесена в кредиторскую задолженность перед акционерами. Размещение акций заканчивается в ноябре 2021 года, после размещения все привлеченные средства будут отражены в составе добавочного капитала.

Для сети «Мосгорломбард» эти полтора года стали переломными. Помимо быстрой экспансии, сделаны важные шаги по цифровизации и технологической трансформации ломбарда. Запуск онлайн-обслуживания клиентов через личный кабинет, в части погашения процентов по ломбардным займам, позволил довести долю безналичных платежей до 48%.

Ломбард активно интегрирует новейшие технологии в бизнес-процессы. В 2020 году в целях организации сервисной поддержки клиентов ломбарда, компания выпустила мобильные приложения для устройств семейства Apple и гаджетов, работающих на платформе Android.

На основании позитивных показателей компании за 2020 год инвесторам АО МГКЛ ломбард «Мосгорломбард» будут выплачены дивиденды по привилегированным акциям на 48% выше гарантированного показателя.

В целом, 2020 год внёс положительную лепту в историю развития компании. «Мосгорломбард» стал пионером на ломбардном рынке, пройдя проверку финансовой кредитоспособности и получив от «Эксперт РА» кредитный рейтинг ruB+ с развивающимся прогнозом.

Облигации серии 001P-02 включены в Некотировальную часть Списка ценных бумаг, допущенных к организованным торгам ПАО «СПБ Биржа».

Дебютный выпуск головной компании холдинга, ПАО УК «Голдман Групп», серии 001Р-02 был зарегистрирован Банком России в мае 2021 года. Присвоенный регистрационный номер — 4-02-16650-A-001P.

Пятилетний выпуск серии 001Р-02 будет размещен по открытой подписке в рамках программы облигаций компании серии 001Р объемом до 10 млрд рублей, зарегистрированной ЦБ в сентябре 2020 года. В рамках бессрочной программы облигации могут размещаться на срок до 10 лет. Номинальная стоимость одной ценной бумаги 1 000 рублей.

Goldman Group — один из крупнейших многопрофильных холдингов Сибири, в котором реализован полный производственный цикл «от поля до прилавка». В январе текущего года рейтинговое агентство «Эксперт РА» присвоило УК «Голдман групп» кредитный рейтинг на уровне «ruBB+» со стабильным прогнозом.

Для управляющей компании — это дебютный выпуск, но дочерние предприятия холдинга давно используют финансовые инструменты и зарекомендовали себя на публичном долговом рынке как ответственные заёмщики: ТД «Мясничий», ООО «ИС Петролеум», ООО «ОбъединениеАгроЭлита».

Подробно об итогах работы холдинга в 2020 году и дальнейших планах развития рассказал генеральный директор «Голдман Групп» Роман Гольдман в эксклюзивном интервью для Boomin. Все актуальные новости компании для инвесторов доступны в ленте новостей эмитента на нашем сайте.

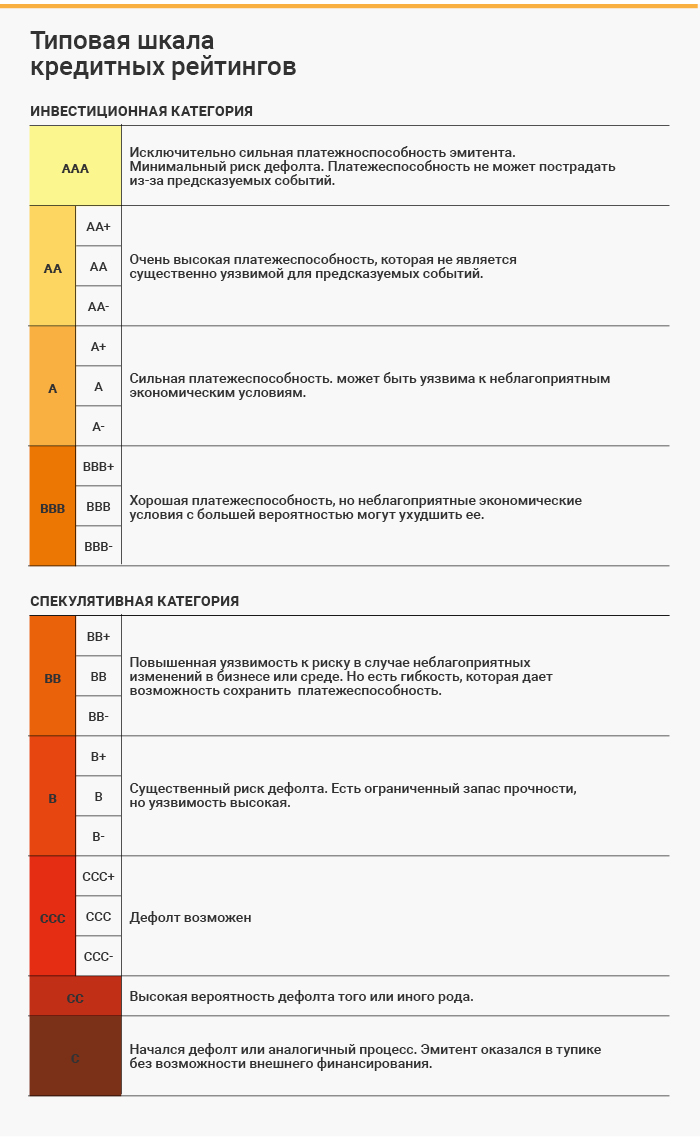

25 июня Банк России озвучил требования для допуска облигаций к торгам среди неквалифицированных инвесторов. Теперь, чтобы обычные частные инвесторы могли покупать определенные облигации, выпуску или эмитенту должен быть присвоен кредитный рейтинг не ниже BBB+ по национальной шкале от агентств АКРА или «Эксперт РА». Разбираемся, что это значит для рынка высокодоходных облигаций, и как вообще устроена рейтинговая отрасль в России.

Что такое рейтинги и зачем они нужны?

Кредитные рейтинги предназначены для того, чтобы облегчить инвесторам оценку надежности той или иной долговой бумаги. Специальные рейтинговые агентства проводят анализ финансовой устойчивости эмитентов, а затем ранжируют их по уровню риска, начиная от самых надежных облигаций (рейтинг ААА) до бумаг, по которым неминуем дефолт (рейтинги С и D). Дальше инвестор может выбирать сам: бумаги какой рейтинговой категории отвечают его целям и терпимости к риску.

Благодаря механизму рейтингования инвестор получает независимое профессиональное мнение о платежеспособности эмитента, которое дает ему возможность принять более взвешенное решение относительно того, в какие ценные бумаги вкладывать свои средства и в каком объеме.

Для эмитента наличие кредитного рейтинга повышает уровень доверия инвестиционного сообщества к его бумагам, что может найти отражение в более низкой стоимости заимствований и/или более высоком объеме размещения. На глобальных рынках капитала эмитенты в принципе не смогут привлечь средства, не имея кредитного рейтинга.

Финансовые регуляторы, такие как SEC в США и ЦБ РФ в России, используют рейтинги в качестве критериев, по которым определяется возможность размещения средств институциональных инвесторов в те или иные бумаги. Например, так ограничивается перечень бумаг, в которые могут быть вложены средства пенсионных фондов, госкорпораций, бюджетных средств на федеральном и региональном уровнях.

Особняком стоит вопрос ответственности рейтингового агентства за те рейтинги, которые оно присваивает. За присвоение рейтинга платит эмитент, что может привести к потенциальному конфликту интересов. Насколько агентства на самом деле замотивированы выражать непредвзятое мнение об эмитенте и его облигациях, и что будет, если по выпуску произойдет дефолт?

В большинстве стран рейтинговое агентство не несет прямой ответственности за факт дефолта у эмитента с высоким рейтингом. Но оно несет ответственность за то, насколько присвоение рейтинга такому эмитенту соответствовало утвержденной методологии, которая в обязательном порядке прошла процедуру верификации у регулятора. Если будет выявлен факт нарушения необходимых процедур, агентство может понести юридическую и финансовую ответственность за убытки инвесторов. В этом случае агентство вполне может лишиться аккредитации и потерять свой бизнес.

Даже если агентство действовало добросовестно, подобные прецеденты подтачивают доверие к методологии агентства как со стороны инвестиционного сообщества, так и со стороны регулятора. Это ведет к потере клиентской базы и падению доходов, что мотивирует агентство не допускать подобных ошибок.

Как появились рейтинги в России

Активное развитие рейтинговой отрасли пришлось на 1990–2000-е годы на фоне глобализации финансовых рынков. До этого рейтинги были преимущественно внутренней историей в США, а всего в мире насчитывалось не более 30-ти агентств.

Сегодня существует около 100 различных национальных и международных агентств, но ключевую роль на мировой арене играет «большая тройка»: Standard&Poor’s, Moody’s Investors Service и Fitch Ratings. Практически все крупные международные компании, привлекающие средства на глобальных рынках капитала, имеют рейтинг хотя бы одной из этих организаций.

В России большая тройка до 2015 г. также играла ключевую роль. В том числе их рейтинги использовались в регуляторных целях. Но после 2015 г., когда международные агентства синхронно понизили суверенный рейтинг, а вслед за ним и рейтинги российских компаний, объективность оценок «тройки» оказалась под вопросом.

Рейтинговые агентства не могли присвоить российским компаниям оценку выше, чем суверенный рейтинг РФ, хотя их платежеспособность оставалась высокой. Из-за этого рейтинги российских предприятий оказались заниженными с точки зрения внутреннего инвестора, не подверженного валютным рискам.

Выходом из ситуации стало форсированное развитие собственной рейтинговой отрасли. Необходимо было перестроить отрасль так, чтобы инвестиционное сообщество могло доверять национальным рейтингам. Банк России серьезно ужесточил нормативы и сформировал специальную процедуру аккредитации для национальных агентств.

Первым в реестр аккредитованных агентств было включено специально созданное для этих целей агентство АКРА. Вслед за ним в реестр были включены агентства «Эксперт РА» (декабрь 2016 г.), Национальное Рейтинговое Агентство (НРА) (сентябрь 2019 г.) и Национальные Кредитные Рейтинги (НКР) (сентябрь 2019 г.). Рейтинги АКРА и «Эксперт РА» сейчас активно используются в регуляторных целях.

Международные рейтинговые компании «большой тройки» были вынуждены свернуть бизнес в России на фоне упразднения их регуляторной функции и снижения потока иностранного капитала из-за санкций. Сегодня международные рейтинги получают только крупные компании, которые привлекают финансирование на глобальных рынках и/или активно ведут бизнес с зарубежными контрагентами.

Как рейтинги пришли в сегмент ВДО

В первые годы формирования российского рынка высокодоходных облигаций (ВДО) уровень проникновения кредитных рейтингов в сегменте был невелик. Это объясняется тем, что значительная часть заемщиков представлена малыми и средними предприятиями (МСП), для которых услуга по присвоению рейтинга удовольствие не из дешевых. При этом острой необходимости в рейтинге зачастую не было в силу небольшого объема привлекаемых средств.

В 2020 г., когда из-за массового притока частных инвесторов на биржу регулятор озаботился их защитой от рискованных вложений, стало понятно, что кредитные рейтинги с большой вероятностью станут одним из инструментов, с помощью которых эта задача будет решаться на рынке ВДО.

Осенью 2020 г. Московская биржа ужесточила условия для присутствия облигационных выпусков в Секторе роста, дающем определенные преференции, в том числе льготы на услуги листинга. Новые выпуски облигаций должны обладать кредитным рейтингом хотя бы одного из рейтинговых агентств из перечня биржи. Это стало первым значимым сигналом о том, что регулирование будет ужесточаться, и эмитентам имеет смысл поторопиться с получением рейтинга. На тот момент проникновение рейтингов было около 22%.

Сколько стоит кредитный рейтинг в России

Действующие рейтинговые агентства не предоставляют официальную информацию о стоимости своих услуг. И это вполне оправдано: цена будет зависеть от масштаба и структуры бизнеса компании и рассчитываться индивидуально. Оценка компании, которая работает как единственное юридическое лицо и имеет финансовую отчетность по одному ООО, в среднем будет стоить 500-600 тыс. рублей. Понятно, что оценка более крупной компании с холдинговой структурой подразумевает кратное увеличение трудозатрат. Соответственно, и цена рейтинга для такого эмитента возрастет в несколько раз.

Но при определении затрат на получение кредитного рейтинга, необходимо отметить и субсидирование со стороны государства. В качестве поддержки 30 декабря 2020 г. правительство постановило продлить и расширить правила компенсации затрат на выпуск акций и облигаций субъектами МСП. Если ранее можно было получить частичную компенсацию только по расходам на выпуск ценных бумаг и выплату купонного дохода, то теперь в этот список вошли еще и расходы на получение кредитного рейтинга.

Субсидия доступна организациям с годовой выручкой менее 2 млрд руб., зарегистрированным в Едином реестре субъектов МСП, не аффилированным с государством и ведущим деятельность в определенных отраслях. Претендент на субсидию не должен иметь просроченной задолженности по налогам и сборам, проходить процедуру ликвидации или банкротства.

В 2019 г. в рамках данной программы поддержки совокупные выплаты составили 11,6 млн при объеме размещений 3,1 млрд руб. В 2020 г. было выплачено уже 124,1 млн руб. при объеме размещений 2,9 млрд руб. В 2021 г. первый этап отбора заявок на субсидию завершился 1 июля, результаты будут опубликованы 1 августа.

Отсечка для неквалов

Отсечение выпусков с рейтингом ниже BBB+ от средств неквалифицированных инвесторов 25 июня стало очередным шагом к повышению прозрачности сегмента и защите инвесторов-физлиц. Неквалифицированные инвесторы смогут покупать бумаги с более низким рейтингом только после 1 октября 2021 г. и только после успешной сдачи специального теста, подтверждающего их осведомленность и понимание рисков.

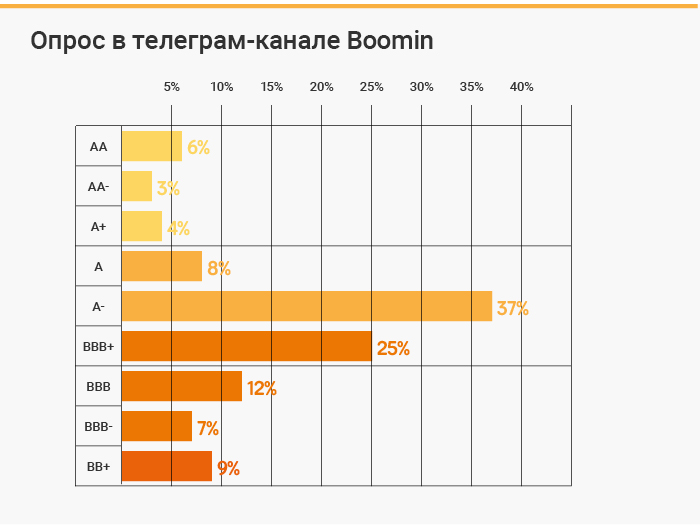

Порог отсечения BBB+, в целом, был ожидаемым. Кстати, это второй по популярности результат в нашем опросе в Telegram-канале, за который проголосовало 25% респондентов. На первом месте с результатом 37% был еще более высокий порог на уровне A-.

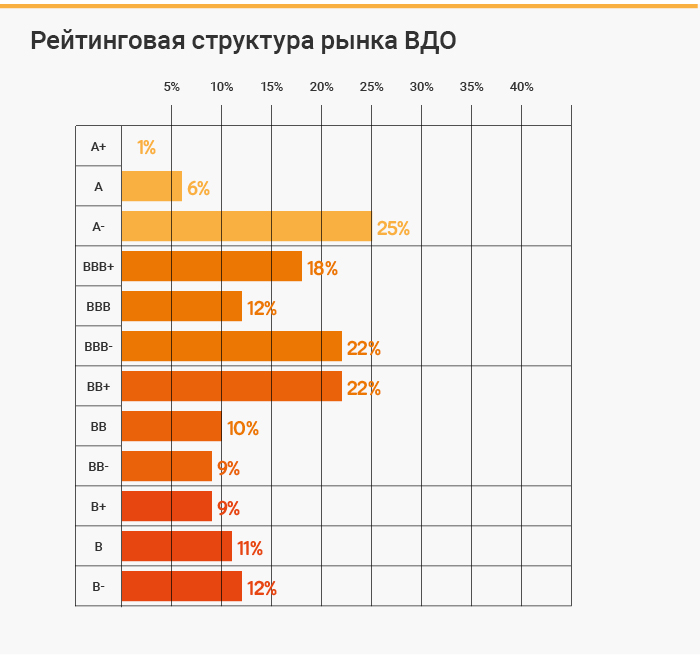

Сегодня среди 285 выпусков, которых можно отнести к сегменту ВДО, 157 (55%) имеют кредитный рейтинг хотя бы одного из четырех рейтинговых агентств. Рейтинговая структура рынка представлена на диаграмме ниже.

235 выпусков (83% всех выпусков и 38% в общем объеме эмиссии) имеют рейтинг ниже BBB+ или не имеют рейтинга вообще. Эти бумаги становятся на несколько месяцев недоступны для неквалифицированных инвесторов, что может ощутимо снизить ликвидность торгов на вторичном рынке. А вот продажи в рамках первичных размещений могут пострадать в меньшей степени, так как основной объем средств привлекается от квалифицированных инвесторов.

Будущее рейтинговой отрасли в России

Рынок кредитных рейтингов в России не такой большой. Экс-директор АКРА Екатерина Трофимова оценила его в начале 2019 г. в 1 млрд руб. в год. По ее мнению, три-четыре крупных игрока на таком рынке может быть более чем достаточно, чтобы удовлетворить спрос. Таким образом, новым рейтинговым агентствам в ближайшем будущем может не хватить места на рынке.

Одним из ключевых векторов роста для рынка может стать направление нефинансовых рейтингов — главным образом ESG. Тема ответственного инвестирования, особенно по части «зеленых» критериев, в 2020–2021 гг. обрела особую популярность, и этот тренд может сохранится в следующие 5 лет. ESG-рейтинги могут стать необходимостью для многих эмитентов, особенно действующих в традиционно «грязных» отраслях: добыча полезных ископаемых, ТЭК, промышленность. Присвоение таких рейтингов, а также верификация «зеленых» и «социальных» облигаций может стать дополнительным источником доходов для рейтинговых агентств.

Что касается классических рейтингов, основным драйвером по-прежнему могут оставаться нефинансовые компании из сегмента МСП, которые в последние годы составляют большую часть новых эмитентов на российском долговом рынке. Для этих компаний рынок публичного долга представляет собой привлекательную альтернативу банковским кредитам. Приток частных инвестиций может обеспечить рынку необходимую емкость, что позволит заемщикам МСП удовлетворять свои потребности в финансировании. При этом регулирование рынка будет ужесточаться и дальше, поэтому кредитные рейтинги могут стать неотъемлемой частью новых эмиссий облигаций.

АО МГКЛ ломбард «Мосгорломбард» сообщает о завершении первого этапа стратегической реструктуризации бизнеса и формировании группы компаний (ГК). Согласно новой структуре АО МГКЛ ломбард «Мосгорломбард» преобразуется в управляющую компанию (УК) АО «МГКЛ».

В функции управляющей компании входит разработка стратегических целей и задач для дочерних (зависимых) компаний, общий контроль, управление и распределение финансовых ресурсов, снабжение всем необходимым для эффективной деятельности и развитие информационных связей между дочерними компаниями. Зависимые компании будут выполнять ломбардные и другие функции, соответствующие общей стратегии развития ГК.

На текущий момент структура группы компаний выглядит следующим образом: АО «МГКЛ» — управляющая компания и дочерние компании:

ООО «Ломбард Платинум», ИНН 7734589671 / ОГРН 1087746946847;

ООО «Ломбард Аурум» ИНН 7708389475 / ОГРН 1207700376201;

ООО «Ломбард Золотое Руно» ИНН 9721109882 / ОГРН 1207700426218;

ООО «Авто-Ломбард Эквивалент» ИНН 7707446931 / ОГРН 1207700483253.

Такая организационная структура предприятия позволяет минимизировать регуляторные риски, связанные с изменением нормативных правовых актов в сфере ломбардной деятельности, а также открывать новые направления в рамках общей стратегии ГК. Эмитентом ценных бумаг выступает и будет выступать УК — АО «МГКЛ».

Решение о реструктуризации бизнеса было принято Советом директоров АО МГКЛ ломбард «Мосгорломбард» еще в мае текущего года, после чего было подано заявление в Банк России об исключении компании из реестра ломбардов.

Все организации группы компаний действуют в рамках единого бренда — «Мосгорломбард» — старейшей известной сети ломбардов в Москве. Начиная с I полугодия 2021 года по итогам каждых шести месяцев будет проводиться аудит консолидированный отчетности ГК по российским и международным стандартам финансовой отчетности.

В рамках среднесрочной стратегии развития ГК «Мосгорломбард» стоит выполнение задачи — увеличить общее количество розничных объектов в течение 2021 года до 100 подразделений, а к концу 2022 года в Московском регионе должно функционировать не менее 200 «Мосгорломбардов».

В рамках реализации инвестиционной стратегии компании, размещено уже три коммерческих облигационных займа: объем эмиссии составил 200, 50 и 600 млн. рублей.

30 ноября 2020 года ЦБ РФ зарегистрировал допэмиссию акций АО «Мосгорломбарда». Компания выпустила 5000 обыкновенных и 27430 привилегированных акций. Ценные бумаги размещаются по закрытой подписке. Цена одной обыкновенной акции составляет 17135 рублей, привилегированной — 10329 рублей.

«Мосгорломбард» также ведет подготовку к публичному размещению акций на бирже в 2023 году. В рамках этого процесса уже дважды был успешно пройден аудит в одной из пяти крупнейших аудиторских компаний России, группе «БДО Юникон». Кроме того, компания первая на ломбардном рынке получила кредитный рейтинг от «Эксперт РА». Агентство присвоило АО «Мосгорломбард» рейтинг ruB+ с развивающимся прогнозом.

Рассмотрев налоговые изменения для инвесторов, рискнувших вложить свои средства в облигации, нельзя обойти стороной и более консервативных, предпочитающих хранить свои деньги на банковских депозитах, ведь для них также с 1 января 2021 года изменился порядок налогообложения.

По данным Банка России, сумма вкладов (депозитов) и других привлеченных средств физических лиц (с учетом эскроу-счетов) за 2020 год увеличилась на 3,6 триллиона рублей или на 11,7% (с 30,7 триллиона до 34,2 триллиона рублей).

Как мы видим, денежные средства физических лиц на депозитах в банках по-прежнему существенны. Статистика последних лет показывает, что несмотря на постоянно меняющуюся динамику их размер каждый год увеличивается. И это несмотря на то, что число счетов частных инвесторов на Московской бирже тоже стремительно растет.

Что изменилось в налоговом законодательстве для консервативных инвесторов, предпочитающих хранить денежные средства на депозитах?

Проанализировав положения статьи 214.2 Налогового кодекса Российской Федерации (далее — НК РФ) можно сделать вывод о том, что налогообложение доходов в виде процентов, получаемых по вкладам (остаткам на счетах) в банках, до 1 января 2021 года осуществлялось в аналогичном порядке, который действовал и для доходов в виде процентного (купонного) дохода по обращающимся облигациям российских организаций, номинированным в рублях и эмитированным после 1 января 2017 года. Только в отличие от положения по облигациям положение по банковским вкладам, в своем изначальном виде, появилось в налоговом законодательстве с 1 января 2007 года.

По рублевым вкладам налог необходимо было платить лишь с превышения суммы выплаты процентов, начисленной в соответствии с условиями договора, над суммой процентов, рассчитанной исходя из ставки рефинансирования Центрального банка РФ, увеличенной на пять процентных пунктов. Для валютных вкладов налог необходимо было платить лишь с разницы между ставкой по банковскому вкладу и 9%. Налоговая ставка согласно пункту 2 статьи 224 НК РФ составляла 35%.

Были и свои особенности. Так, при определении налоговой базы не учитывались доходы в виде процентов по рублевым вкладам (остаткам на счетах), которые на дату заключения либо продления договора были установлены в размере, не превышающем действующую ставку рефинансирования Центробанка, увеличенную на пять процентных пунктов, при условии, что в течение периода начисления процентов размер процентов по вкладу не повышался, и с момента, когда процентная ставка по остатку на счете превысила ставку рефинансирования, увеличенную на пять процентных пунктов, прошло не более трех лет. Данная особенность вступила в силу с 1 января 2016 года.

Разберем ситуацию на примере. Физическое лицо открыло банковский вклад 20 января 2016 года. Срок вклада 4 года — до 17 января 2020 года. Ставка по договору вклада зафиксирована и составляет 15%. С 3 августа 2015 года ставка Банка России была установлена в размере 11%. Следовательно, ключевая ставка, увеличенная на 5 процентных пунктов, равна 16% (11 + 5). Так как ставка по договору банковского вклада ниже 16%, то налог не платился. Затем регулятор планомерно начал снижать ставку, и с 27 марта 2017 года она была установлена в размере 9,75%, то есть впервые ставка по договору банковского вклада стала выше ставки Банка России, увеличенной на 5 процентных пунктов, — 15% против 14,75% (9,75 + 5).

Как мы видим, положения пункта 2 статьи 214.2 НК РФ соблюдены, а именно размер процентов по вкладу не повышался, и с момента, когда процентная ставка по рублевому вкладу превысила ставку Банка России (с 27 марта 2017 года), увеличенную на пять процентных пунктов, прошло не более трех лет (до 17 января 2020 года). Следовательно, к данному договору банковского вклада можно применить частичное освобождение от налогообложения, то есть налог по ставке 35% уплачивается лишь с превышения суммы выплаты процентов, над суммой процентов, рассчитанной: размер ключевой ставки плюс пять процентных пунктов.

Однако с 1 января 2021 года статья 214.2 НК РФ была изложена в новой редакции.Так, в отношении доходов в виде процентов, полученных по вкладам (остаткам на счетах) в банках, находящихся на территории Российской Федерации, налоговая база определяется налоговым органом как превышение суммы доходов в виде процентов, полученных налогоплательщиком в течение налогового периода по всем вкладам (остаткам на счетах) в указанных банках, над суммой процентов, рассчитанной как произведение одного миллиона рублей и ключевой ставки Центрального банка Российской Федерации, действующей на первое число налогового периода.

Получается, что с 1 января 2021 года при определении налоговой базы необходимо учитывать сумму доходов в виде процентов, полученных в течение налогового периода по всем вкладам в банках, в то время как до 1 января 2021 года необходимо было учитывать только сумму процентов, начисленную в соответствии с условиями конкретного договора банковского вклада.

Рассмотрим пример. Физическое лицо открыло депозит 20 января 2020 года. Срок вклада 1 год — до 19 января 2021 года. Ставка по договору вклада составляет 5%. Сумма вклада — 3 миллиона рублей. Других вкладов человек не имеет. Следовательно, проценты, которые он получит по депозиту, составят 150 000 рублей (3 000 000 рублей * 5%). С 27 июля 2020 года по 21 марта 2021 года (то есть на первое число налогового периода — 1 января 2021 года) ставка Банка России была установлена в размере 4,25%. Ставка налога — 13%. Получается, что налог, который необходимо будет уплатить в бюджет, составит 13 975 рублей ((150 000 рублей — (1 000 000 рублей * 4,25%)) * 13%).

Таким образом, если в отношении доходов в виде купона по облигациям частичное освобождение от налогообложения было полностью отменено, то в отношении доходов в виде процентов, получаемых по вкладам, оно лишь скорректировано. При этом, надо отметить, что в этом случае оно уже не представляет такого интереса, как до 1 января 2021 года, так как теперь является незначительным по размеру.

Дмитрий Осипов, Cоветник государственной гражданской службы РФ 2 класса

Сегодня действующему эмитенту фондового рынка, акционерному обществу Московскому городскому комбинату ломбардов ломбард «Мосгорломбард», исполняется 97 лет! Мы от души поздравляем наших коллег и партнеров! Желаем не останавливаться на достигнутом и продолжать развиваться также динамично.

Официально годом основания компании считается 1924, когда Народный комиссариат финансов опубликовал Постановление об учреждении московского городского ломбарда. Но, если смотреть историю российских ломбардов, она отправит нас во времена правления Анны Иоанновны, когда Указом Ее Императорского Величества Монетную Контору обязали предоставлять займы под залог золотых и серебряных изделий, а затем уже Елизавета Петровна своим Указом создает Заемный банк, одной из обязанностей которого была выдача ссуд под залог драгоценных изделий. Так, двумя царицами были заложены основы для развития ломбардного рынка в России, который продержался до революционного 1917 года.

В 1919 году революционным правительством было принято решение о закрытие ломбардов как «буржуазных образований». Но, правда, ненадолго — в 1922 году руководство страны осознало необходимость привлечения в казну денежных средств от населения. Учреждения открыли снова как государственные, но под жесточайшим контролем власти.

Именно в этот период новейшей истории рождается МГКЛ «Мосгорломбард», который является одним из старейших предприятий на рынке ломбардных услуг как в городе Москве, так и в России в целом.

В самый страшный период истории нашей страны, в годы Великой Отечественной войны, «Мосгорломбард» не прекращал свою деятельность ни на один день. Конечно, на время войны прием ценностей от населения был приостановлен, но сотрудникам ломбарда, которых не призывали в армию, было приказано охранять имущество, чтобы выдать его оставшимся в живых владельцам или их семьям без начисления штрафов и пени и в полной сохранности.

«Мосгорломбард» принимал имущество не только в залог, но и брал вещи на хранение. В ломбард на хранение сдавали меховые изделия, фото и радиотовары, куртки, пальто, холодильники, изделия из хрусталя и даже велосипеды с санками.

В АО МГКЛ ломбард «Мосгорломбард» бережно хранится созданный 40 лет назад (в 1981 году), альбом с фотографиями работников ломбарда и помещениями хранения имущества населения.

В годы перестройки услуги «Мосгорломбарда» стали особенно востребованы. Переходный период в жизни страны, нарастающий финансовый кризис, отсутствие денежной массы у населения привело к тому, что три здания «Мосгорломбарда» площадью 3,5-6 тыс. кв. м. были целиком заполнены заложенным имуществом.

И в 90-е годы для многих граждан, в сложный экономический период для страны, именно услуги ломбардов выручали «дотянуть до зарплаты», не только малоимущие слои населения, но и тех, кто после обрушения Союза потерял былое благополучие и финансовую стабильность.

В наше время портрет ломбардного бизнеса меняется, и АО МГКЛ ломбард «Мосгорломбард» усиленно способствует укреплению положительного имиджа ломбардного рынка, проводя политику цивилизованного ведения бизнеса, прозрачности отношений с регулятором и общественностью.

Сохраняя традиции былых лет и накапливая опыт предыдущих поколений, предприятию удаётся не только уверенно двигаться вперёд, помогая москвичам решать их финансовые проблемы, но и развиваться в совершенно новых, инновационных направлениях, как например, блокчейн-технологии.

АО МГКЛ ломбард «Мосгорломбард» за свою практически вековую историю добился огромных успехов. Сегодня компания насчитывает 60 отделений в Москве и Подмосковье, у компании более 10 тысяч активных заемщиков. До конца этого года мы планируем в московском регионе расширить свою сеть до 100 ломбардов. Вот уже более 70 лет «Мосгорломбард» предлагает своим клиентам традиционные услуги по займам и хранению, но при этом активно реализует инвестиционную стратегию и уже разместил три коммерческих облигационных займа: объем эмиссии составил 200, 50 и 600 млн. рублей.

30 ноября 2020 года Банк России зарегистрировал допэмиссию акций АО МГКЛ ломбард «Мосгорломбард». Компания выпустила 5 000 обыкновенных и 27 430 привилегированных акций. Ценные бумаги размещаются по закрытой подписке. Цена одной обыкновенной акции составляет 17 135 рублей, привилегированной — 10 329 рублей.

Также, «Мосгорломбард» ведет подготовку к публичному размещению акций на бирже в 2023 году. В рамках этого процесса уже дважды был успешно пройден аудит в одной из пяти крупнейших аудиторских компаний России группе БДО Юникон. Кроме того, компания первая на ломбардном рынке получила кредитный рейтинг от рейтингового агентства «Эксперт РА». Агентство присвоило «Мосгорломбарду» рейтинг ruB+ с развивающимся прогнозом.

Сегодня «Мосгорломбарду» исполнилось 97 лет, компания планирует и дальше развиваться, и масштабировать свой бизнес, и, шагая в ногу со временем, одновременно трансформировать его в цифровой финтех-проект.

Федеральная факторинговая компания «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» стала первой компанией в истории российского факторингового рынка, получившей кредитный рейтинг: в июле 2020 года. «Эксперт РА» присвоило ей рейтинг кредитоспособности на уровне ruВ со стабильным прогнозом. Год спустя эмитент прошел все необходимые процедуры, и 25.06.2021г. рейтинг был подтвержден.

Кредитный рейтинг присвоен по российской национальной шкале и является долгосрочным. Пересмотр кредитного рейтинга и прогноза по нему ожидается не позднее, чем через год.

По мнению агентства, рейтинг обусловлен высокой эффективностью бизнеса, удовлетворительными качеством факторингового портфеля и уровнем корпоративного управления, слабыми рыночными позициями на федеральном факторинговом рынке и достаточностью капитала, а также приемлемой ликвидной позицией.

«Рейтинг важен не для размещения какого-то конкретного выпуска — мы успешно разместили несколько выпусков коммерческих облигаций и до его получения. Он важен в первую очередь для самой компании, которая претендует на долгосрочное развитие, стратегию публичного заимствования, на позитивную обратную связь от рынка и инвесторов. Адекватный «бенчмаркинг» — это то, что должно быть у каждого эмитента, который на рынке всерьез и надолго, а кредитный рейтинг — это универсальный инструмент, который может быть использован в различных практических целях. Пройдет некоторое время, и он, вероятно, станет универсальным средством сравнения компаний из различных отраслей», — прокомментировал получение рейтинга управляющий партнер Global Factoring Network Алексей Примаченко.

Global Factoring Network (г. Москва) предоставляет услуги электронного регрессного факторинга региональным производственным и торговым компаниям из сегмента МСБ преимущественно на территории Центрального, Уральского, Приволжского и Дальневосточного ФО.

Диверсификация бизнеса по объектам кредитного риска и клиентам, как и ранее, оценивается «Эксперт РА» как адекватная: на 5 крупнейших поставщиков приходилось по состоянию на 01.04.2021 около 26% уступленной дебиторской задолженности, на крупнейшего — около 13%.

В 4 квартале 2020 года капитал компании был увеличен на 25 млн руб. за счет денежных взносов её учредителей. На 2021-2022 гг. также запланированы мероприятия по докапитализации компании с целью усилить её финансовую прочность в условиях ожиданий по росту масштабов бизнеса. Показатели рентабельности капитала оцениваются как высокие (около 28% за период с 01.04.2020 по 01.04.2021 без учета возможных резервов по активам). По итогам 2021 года руководство ожидает рост чистой прибыли компании не менее чем на 14% по отношению к 2020 году.

«Внесение вклада в собственный капитал — это плановый элемент нашей долгосрочной стратегии. Положительная динамика собственного капитала показывает продуктивность работы нашей компании, и мы не собираемся останавливаться на достигнутом: в рамках существующей бизнес-стратегии процесс докапитализации будет продолжен в таком же ключе и в 2021-2023 годах» — рассказал Алексей Примаченко.

Рейтинговое агентство отмечает удовлетворительное качество факторингового портфеля эмитента. Доля просроченной задолженности, превышающей 90 дней после истечения льготного периода, в факторинговом портфеле составила около 2,5% на 01.04.2021 (продолжительность льготного периода для всех категорий клиентов составляет 60 календарных дней). Отраслевая диверсификация клиентов и дебиторов компании оценивается как удовлетворительная (по состоянию на 01.04.2021 доля трех крупнейших отраслей деятельности клиентов составила 47%, дебиторов — 52%).

В результате размещения облигаций концентрация ресурсной базы на средствах крупнейшего кредитора снизилась за период с 01.04.2020 по 01.04.2021 с 75% до порядка 50% пассивов, что, тем не менее, рассматривается агентством как высокий уровень. В среднесрочной перспективе планируется дальнейший рост диверсификации ресурсной базы как за счет нового публичного размещения, так и за счет банковских кредитов, что наряду с ожидаемым укреплением капитальной позиции может оказать положительное влияние на рейтинговую оценку. Показатели ликвидности оцениваются как адекватные — краткосрочные обязательства компании на 01.04.2021 кратно покрывались ликвидными компонентами баланса.

Уровень регламентации основных бизнес-процедур в компании оценивается агентством как адекватный, организационная структура является логичной и отвечает поставленным перед компанией стратегическим задачам. По-прежнему отмечается незначительная численность персонала. Небольшое количество сотрудников, представители компании объясняют высокой автоматизацией бизнеса:

«То, что мы делаем как команда при полной автоматизации всех процессов, позволяет нам при одинаковом количестве человеческих ресурсов делать значительно больше в единицу времени, чем делают это другие факторинговые компании. При этом мы не оставляем качество работы на одном уровне, а постоянно его повышаем. В будущем масштабирование бизнеса, по пути которого мы идем, подразумевает и рост численности штата, так как мы всегда исходим из наших актуальных потребностей и максимальной эффективности», — пояснил Алексей Примаченко.

Осенью текущего года ожидается актуализация действующей долгосрочной стратегии компании, её бизнес-позиционирование как фактора второго выбора для клиентов из сегмента МСБ останется неизменным. При этом планируется поступательный рост объемов факторингового портфеля при развитии в том числе более нишевых продуктов, например, в рамках сотрудничества с МСП Банком и региональными гарантийными фондами.

«Мы будем продолжать развиваться в соответствии с нашей действующей стратегией: наш фокус внимания по-прежнему на работе с предприятиями малого и среднего бизнеса, именно здесь мы видим огромный потенциал роста. Мы не гонимся за объемами и не стремимся конкурировать с крупными факторинговыми компаниями. Мы выбрали свою целевую аудиторию и сосредоточены на качественном и количественном росте именно в этой нише. Как раз это позволяет нам быть максимально эффективными — «Эксперт РА» отметил и в этом году, что у нас с точки зрения доходности по рынку высокие показатели», — подчеркнул управляющий партнер «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС».

В компании также рассказали о переходе на 100%-й цифровой факторинг. В частности, с 1 июля Global Factoring Network присоединился к системе онлайн-финансирования на платформе GetFinance — автоматизированной факторинговой платформе, которой пользуются ведущие факторинговые игроки.

И это далеко не все. Активно идет развитие собственной платформы компании. В ее инфраструктуре в цифровом контуре будут полностью замкнуты все бизнес-процессы: от оформления договорных отношений с клиентом до подписания договоров финансирования, отчетов и верификации. Будет продолжена работа по автоматизации и роботизации: часть финансирования и распределения платежей будут осуществлять боты. «Даже если сейчас в этом нет необходимости, мы хотим расти динамично, и заранее будем делать все это, ориентируясь на будущее развитие», — подчеркивают представители эмитента.

«Мы будем двигаться в этом направлении дальше, развивая как свою платформу, так и работая на открытой факторинговой платформе того же МСП Банка, будем использовать инфраструктуру биржи. Все цифровые продукты, появляющиеся на рынке, мы будем подстраивать под свою клиентскую базу. Мы — мобильная независимая компания, поэтому можем достаточно быстро встраивать их в свою инфраструктуру в отличие от крупных организаций. Например, мы будем участвовать в проекте коллаборации с Московской межбанковской биржей по факторингу через номинальные счета биржи. Мы не ограничиваем себя одной платформой, одним решением или направлением», — отмечает Алексей Примаченко.

Со стороны государства сейчас поощряется популяризация и развитие факторинга. «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» неоднократно принимал участие в профильных мероприятиях, в том числе в тематическом федеральном вебинаре Банка России, и продолжит это делать и во второй половине этого года.

Перспективным также компания считает развитие сотрудничества с региональными фондами: они занимаются поддержкой различных отраслей экономики в субъектах РФ и либо предоставляют поручительство, либо субсидируют процентные ставки поставщикам из этих отраслей при использовании инструментов факторинга.

Объем финансирования, фактически предоставленного Global Factoring Network клиентам под уступку денежных требований, составил за период с 01.04.20 по 01.04.21 порядка 1,4 млрд руб., объем факторингового портфеля на 01.04.2021 составил 620,8 млн руб., активы — 650,3 млн руб., чистая прибыль за 1 квартал 2021 года — 0,9 млн руб. (по итогам 2020 года — 8,8 млн руб.).