Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

29 сентября состоялось размещение седьмого выпуска облигаций ООО «ДиректЛизинг» объемом 300 млн рублей. Компания разместила дебютные облигации еще в 2017 году. За прошедшие четыре года ей удалось не только в семь раз масштабировать бизнес, но и приобрести самый главный нематериальный актив — доверие инвесторов, а репутация на фондовом рынке решает все или практически все. О том, чего удалось достичь за 15 лет работы на лизинговом рынке, и о том, как компания планирует развиваться дальше, рассказал генеральный директор и учредитель «Директ Лизинга» Виктор Бочков.

— Давайте прольем свет на историю: с момента создания в 2006 году и до того, как компания преобразовалась в «Ломбардом Локус Авто» в 2009-м, она предоставляла только лизинговые услуги? Кто стоял у ее истоков, как все начиналось?

— Началось все с того, что у нас были очень хорошие отношения с одним банком, и мы просто начали предоставлять ему лизинговые услуги. Работали с ним как кэптивная компания. Коллектив был маленький, всего три-четыре человека. При этом мы полностью закрывали потребности этого банка. Затем последовал кризис 2008-го года, который затронул практически все отрасли. В 2009-м мы решили попробовать ломбардное направление: брать транспортные средства в залог и выдавать под них займы, цель была повысить доходность компании, и плюс это позволяло исключить из работы схему возвратного лизинга (прим. возвратный лизинг — лизинг, при котором лизингополучатель является одновременно и поставщиком лизингуемого оборудования). Попробовали, но быстро поняли, что это не наш бизнес. И решили целенаправленно вернуться к лизингу — к тому, в чем действительно хорошо понимали, и что по-настоящему неплохо делали. Тогда и рынок начал выходить из кризиса 2008-го.

Почему банк развивал лизинговое направление через стороннюю организацию? Все просто. Что мы делаем как лизинговая компания? Привлекаем денежные средства, амортизируем имущество, добавляем свою маржинальность и предоставляем клиенту технику. Если наступил дефолт, в соответствии с действующим законодательством, нам легче изъять это имущество, чем банку, который может это сделать только через суд. А мы просто забираем имущество, ставим на свою площадку, реализовываем и получаем деньги. Если что-то случилось с техникой — на этот случай есть страховка. Закон на стороне лизингодателей. Понимая это, банки после 2009-2010 года вернулись к кредитованию лизинговых компаний.

Примерно до 2015 года мы также кэптивно работали сразу с двумя банками: в их отделениях стояла наша реклама, мы взаимодействовали с операционистами банков, они давали нам обратную связь по клиентам, и мы уже этих клиентов финансировали. Банку мы платили агентское вознаграждение. Начиная с 2015 года мы полностью переориентировались на розничную модель бизнеса, стали работать со всеми банками и со всеми российскими финансовыми институтами.

— Основные игроки на рынке лизинга — дочки крупных банков, соответственно, у них не стоит вопрос поиска источников фондирования. «Директ Лизинг» — независимая компания, какие источники привлекаете вы, каково их процентное соотношение?

— Действительно, по мере развития рынка, ситуация стала меняться: банки уже не предоставляли клиентов за агентское вознаграждение, многие из них начали развивать свои лизинговые компании. Мы быстро переориентировались и начали работать напрямую с поставщиками и клиентами.

С ростом бизнеса, построенного исключительно на рыночной модели, у нас появилась потребность в привлечении фондирования. Еще в 2016 году мы обратились на СПБ Биржу, но с ними у нас ничего не получилось, так как тогда эта площадка не размещала корпоративные облигации эмитентов Третьего эшелона. А в 2017 году обратились уже на Московскую биржу. К тому моменту мы имели финансирование в трех-четырех банках, но кредитный портфель был небольшой.

Мы проработали программу с Московской биржей и стали одними из первых среди компаний малого и среднего бизнеса, кто вышел на рынок ВДО, а из лизинговых, возможно, — были вообще первыми. И после этого начался планомерный рост. Сегодня мы имеем портфель в 1,4 млрд рублей, а еще в 2018 году он был 384 млн рублей, в 2017 году — около 200 млн рублей. За это время мы выросли в семь раз! И, конечно, большим толчком к росту компании стал выпуск облигаций.

На текущий момент долговой рынок у нас превалируют над банковским сектором, потому что с ним проще работать. Но мы стремимся к тому, чтобы достигнуть паритета в источниках финансирования. Сейчас банковское кредитование занимает меньшую часть, но мы планируем довести его до равновесия. Многие банки сами к нам приходят, смотрят нашу отчетность и предлагают хорошие условия, потому что мы устойчиво стоим на рынке, капитал компании более 100 млн рублей. И все это в совокупности влияет на будущее развитие компании.

Сейчас, в 2021 году, банки начинают поворачиваться в сторону лизинговых компаний, а раньше работать с ними было очень сложно. Даже чтобы получить кредит в 100 млн рублей (объем нашего первого выпуска), нужно было провести с банком очень большую работу.

На сегодняшний день у нас открыты кредитные линии в девяти кредитных организациях, еще четыре банка в работе. В компании есть свое казначейство, которое занимается привлечением финансирования. Мы планомерно распределяем источники фондирования: облигации отдельно, банковское финансирование отдельно. С банками ведем ежедневную работу. Когда мы выбираем кредитные линии в одних, начинаем работать с другими. У нас постоянно в работе три-четыре новых банка.

— Про вклад в собственный капитал: недавно он был увеличен на 50 млн рублей. Расскажите, пожалуйста, о том, планируете ли вы его дальнейшее пополнение?

— Эти деньги и так работали в бизнесе. Но рынок требует, чтобы они были в капитале нашей компании, а мы всегда гибко и оперативно реагируем на любые его изменения. Наша цель — довести размер собственного капитала до уровня в 10% от нашего кредитного портфеля, а дальше его поддерживать. У нас идет постоянный рост кредитного портфеля. Все просто: растет он, растет и капитал. Сейчас нам пришлось довносить денежные средства, потому что бизнес увеличивается быстрее, чем капитал компании. Мы хотим расти быстрее рынка, а значит, с одной стороны, надо занимать быстрее, с другой — помогать своей компании увеличивать капитал.

Это соответствует нашим стратегическим целям, этого требует рынок, требуют финансовые институты, инвесторы хотят видеть большего объема капитала: для них важно, чтобы наши собственные средства работали в бизнесе так же, как и их деньги.

— Давайте поговорим о людях, которые стоят за успехом компании. Как изменилась команда с момента основания?

— Команда стала больше. Все топ-менеджеры, которые начинали вместе со мной, продолжают работать. Были моменты, когда люди уходили из компании, но затем вернулись: либо я их вернул, либо они сами. Не знаю, кому в заслугу это ставить, но на протяжении уже 15 лет мы работаем вместе. Сейчас в компании 20 сотрудников, и такой небольшой командой мы делаем этот достаточно большой бизнес. Все работают на результат со 100% самоотдачей. Мы стараемся штат не раздувать — делаем ставку на эффективность каждого сотрудника. И это работает!

Наш штат в разы меньше, чем у компаний нашего уровня, при этом мы не сильно от них отличаемся: к нам приходят те же клиенты, что и к ним. Нам приходится за них бороться. И здесь у нас есть свои конкурентные преимущества, например, у нас меньше маржинальность, чем у них. При этом мы компенсируем это тем, что у нас качественный портфель, а значит дефолтов лизингополучателей в год не больше одного-двух, да и с ними мы достаточно легко работаем. Плюс лизинговый портфель компании хорошо диверсифицирован.

— А если все-таки случился тот единичный случай дефолта, который вы упомянули, как вы реализуете имущество?

— Структура договора лизинга подразумевает то, что имущество до конца выплаты лизингополучателем всех денежных средств находится в собственности лизинговой компании. Соответственно, это минимизирует любые риски для нас. Сначала клиент платит аванс, затем вносит лизинговые платежи согласно графику, и далее — выкупной платеж, который определен на законодательном уровне и который чаще всего уже незначителен по сумме. Потом делается договор купли-продажи, на основании которого к лизингополучателю переходит право на амортизированное имущество. Если за все это время клиент допускает просрочку двух платежей и более, мы его забираем: если это транспортное средство, то к себе на стоянку, а если оборудование, то на склад. Далее даем месяц для того, чтобы лизингополучатель смог выкупить технику обратно. Если он этого не делает, проводим оценку и реализуем имущество на вторичном рынке или передаём в аренду с правом выкупа.

— А на вторичном рынке такие машины и оборудование востребованы?

— Да. Причем в 99% случаев мы продаем имущество даже дороже — его продажная стоимость окупает все наши затраты и вложения на изъятие. Конечно же, мы сначала пытаемся урегулировать проблему мирным путем. Если клиент все-таки что-то оказался нам должен, подаем на него в суд. Почти во всех договорах лизинга собственники компаний-лизингополучателей выступают как поручители. Соответственно, по решению суда мы взимаем денежные средства либо с самой компании, либо уже с поручителя. И чем еще привлекателен лизинг с точки зрения защиты лизингодателя, так это тем, что если клиент перестает платить, то через два месяца мы можем выставить инкассовое поручение во все банки, где у него есть счета. Если же у него нет на них средств, тогда мы уже переходим к тому, что изымаем имущество и реализуем его.

В любом случае наши риски минимизированы. Мы берем аванс, мы видим все имущество, которое передаем в лизинг. На всех машинах стоят системы слежения, и мы всегда знаем, где они находятся. К каждому лизингополучателю мы всегда перед подписанием договора финансовой аренды обязательно выезжаем. У нас есть своя служба безопасности, которая досконально изучает, чем занимается клиент, чтобы исключить риск мошенничества — основной риск для лизинговой компании.

Все остальное — это просто работа. Мы подписали договор, и эти денежные средства в любом случае получим с клиента или поручителя.

— За 15 лет вашей работы сколько было случаев дефолта?

— Здесь все зависит от периода времени и экономической ситуации в стране. Каждый кризис — это всегда увеличение количества изъятий, в среднем это 1-2% от всего лизингового портфеля.

Например, кризис 2008-го года, который затронул практически все отрасли. В первую очередь было тяжело тем лизинговым компаниям, у которых было много оборудования в портфеле, ведь после того, как встала промышленность, оно было никому не нужно. При этом транспортные средства всегда изымались и продавались.

Пандемия повлекла, скорее, транспортный кризис: никто никуда не летал, туристов не было. В локдаун даже такси работало не в полной мере. Транспортный бизнес остановился, а производственники, пищевики худо-бедно, но работали. У нас не было сложностей ни с одним предметом лизинга, связанным с производством, медициной, промышленностью, где было выдано оборудование, которое, по сути, менее ликвидно, чем транспорт, но именно оно показало себя во время коронакризиса наиболее стабильным. А вот автобусы и такси у наших лизингополучателей повставали. Сейчас эти сложности начинают уходить. Тем, кто совсем не справился в кризис, мы предоставляли лизинговые каникулы, помогали лизингополучателю пережить это время, потому что понимали: бросать его один на один с платежами в это непростое время неправильно. Проценты оставили, но выплату основного долга передвинули на три месяца вперед либо перераспределили на будущие платежи. Мы справились собственными силами: к банкам не обращались, реструктуризацию совместно с ними не делали. В итоге сохранили свой лизинговый портфель и наших клиентов.

Если же взять обычное время, то у нас не то, что дефолты, у нас даже дебиторская задолженность не превышает 2%.

— Можно ли связать развитие новых направлений деятельности лизинговых компаний с пандемией? Например, медицинского оборудования?

— Думаю, да. Медицинское оборудование сейчас гораздо лучше продается, соответственно, растет спрос на лизинговое финансирование. Понятно, что в первую очередь в нашей работе мы исходим от потребностей клиентов. Раньше если мы и финансировали медицинское оборудование, то только в незначительных объёмах, и в основном это была стоматология. Сейчас стоматологическое оборудование и аппараты для компьютерной томографии (КТ) — это половина, а может, даже и больше от всего оборудования, которое есть у нас в портфеле. Спрос на него со стороны наших клиентов даже больше, чем мы можем удовлетворить. Медицина хорошо развивается, и это радует, здоровье людей — самое главное.

— А как в целом пандемия отразилась на показателях вашей компании?

Пандемия, наоборот, подтолкнула бизнес, показала возможности для того, чтобы работать проще, легче, быстрее, увереннее. Что касается роста, 2020-й год мы завершили с портфелем на уровне 885 млн рублей, в этом году планируем увеличить этот объем почти в два раза: 1,5 млрд рублей будет точно. Мы уверено и быстро растем.

Да, есть отпечаток, который накладывает на величину портфеля значительный рост цен на оборудование и технику, но этого всего лишь один из сопутствующих факторов. Мы бы не смогли вырасти за год в два раза, если бы постоянно не укреплялись, не осуществляли какие-то новые шаги.

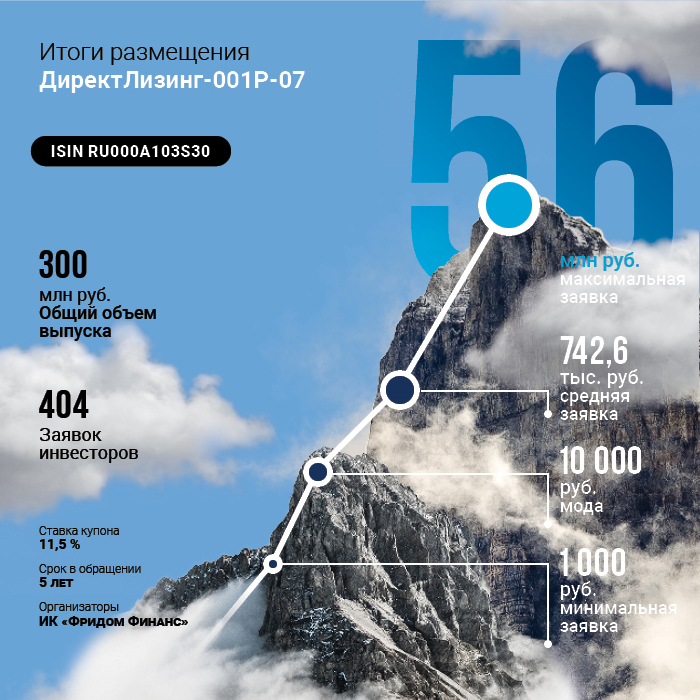

29 сентября на Московской Бирже состоялось размещение облигаций ООО «ДиректЛизинг» серии 001Р-07 объемом 300 млн рублей. Весь объем выпуска был реализован за один день торгов.

Это уже 7-й выпуск облигаций компании. Совокупный объем ценных бумаг эмитента, находящихся в обращении в настоящее время, составляет 800 млн рублей.

В ходе размещения инвесторами было подано 404 заявки.

Ставка купона установлена в размере 11,5% годовых на весь срок обращения. Срок обращения облигаций — пять лет. Купонный доход выплачивается ежеквартально. По выпуску предусмотрена амортизация: 15% от номинала будет гаситься в дату выплаты 3-го купона, 20% — в дату выплаты 12-го купона, 25% — в дату выплаты 16-го купона, 40% ― в дату выплаты 20-го купона.

Генеральный директор ООО «ДиректЛизинг» Виктор Бочков: «То, что выпуск удалось разместить за один день, для нас не стало неожиданностью. Мы находимся в постоянном контакте с Московской Биржей, ИК «Фридом Финанс» и инвесторами, и хорошо чувствуем настроение рынка. За четыре года заимствований на публичном долговом рынке мы ни разу не допустили просрочки по взятым на себя обязательствам и смогли завоевать репутацию ответственного заемщика. И все же такое внимание инвесторов к нашей компании бесценно, мы им очень дорожим и благодарим всех, принявших участие в размещении, за доверие».

Согласно данным финансовой отчетности, выручка компании в первом полугодии 2021 года составила 258,9 млн рублей, чистая прибыль достигла — 4,8 млн рублей, объем лизингового портфеля превысил 1 млрд рублей.

Принять участие в первичном размещении инвесторы могли с помощью системы Boomerang (форма для подачи уведомления о желании приобрести облигации на первичном рынке была доступна 27-28 сентября). Организатором выпуска выступила ИК «Фридом Финанс».

На рынке высокодоходных облигаций кардинально меняются правила игры в связи с принятием закона о квалификации. Приспосабливаться к новым условиям придется и инвесторам, и рейтинговым агентствам, и брокерам. Но совсем без потерь обойтись не получится.

Тестовая отсечка

1 октября 2021 года в России вступает в силу законодательная норма, существенно ограничивающая возможности неквалифицированных инвесторов на долговом рынке. С этого дня им будет закрыт доступ к сложным финансовым инструментам, к которым относятся:

— акции и облигации российских компаний, не допущенных к организованным торгам;

—ETF, допущенные к торгам, но не включенные в первые два котировальных списка;

—структурные и бессрочные облигации;

—внебиржевые производные финансовые инструменты;

—инвестиционные облигации;

—еврооблигации, допущенные к биржевым торгам, но с уровнем рейтинга ниже, чем установлен Банком России.

Ранее, 25 июня, Банк России запретил неквалифицированным инвесторам совершать сделки с рублевыми облигациями, чей рейтинг ниже ruВВB+ рейтингового агентства «Эксперт РА» или ВВB+(RU) — АКРА. А с 1 октября они не смогут приобретать облигации с рейтингом ниже ruААА и AAA (RU) от «Эксперт РА» и АКРА.

Неквалифицированным инвесторам доступны будут только самые простые и наименее рискованные инструменты: ипотечные облигации и облигации российских эмитентов с наивысшим уровнем кредитного рейтинга и инвестиционные паи биржевых, открытых и интервальных паевых фондов; акции, включенные в котировальные списки; государственные ценные бумаги Российской Федерации (ОФЗ), а также иностранные ценные бумаги, отвечающие определенным критериям (при условии раскрытия информации).

«Целеполагание регулятора состоит не в том, чтобы бороться с рынком высокодоходных облигаций, а в том, чтобы бороться с мисселингом сложных продуктов, при котором продавец взимает огромные комиссии», — объясняет управляющий директор по корпоративным и ESG-рейтингам рейтингового агентства «Эксперт РА» Павел Митрофанов.

Чтобы получить статус квалифицированного инвестора, частному инвестору необходимо соответствовать хотя бы одному из этих требований (N3629-У «О признании лиц квалифицированными инвесторами и порядке ведения реестра лиц, признанных квалифицированными инвесторами», Глава 2):

рыночная стоимость активов не менее 6 млн рублей или объем сделок с периодичностью не реже десяти раз в квартал и не реже одного раза в месяц на сумму не менее 6 млн рублей;

опыт работы с ценными бумагами в компании со статусом профессионального участника рынка ценных бумаг не менее 2 лет;

высшее экономическое образование (диплом организации, которая на момент выдачи указанного документа осуществляла аттестацию граждан в сфере профессиональной деятельности на рынке ценных бумаг);

Подразумевается, что инвестор с таким опытом и знаниями может принимать на себя высокие риски на фондовом рынке.

Помимо получения статуса доступ к маржинальной торговле и неспонсируемым иностранным ETF открывает успешное прохождение с 1 октября 2021 года теста у брокера.

Неквалифицированный инвестор сможет пройти бесплатный тест по одному из инструментов, который планирует использовать при работе на долговом рынке. Среди них:

маржинальные необеспеченные сделки;

структурные облигации;

паи закрытых ПИФов;

облигации российских эмитентов без кредитного рейтинга или с рейтингом ниже уровня, установленного Банком России;

иностранные ETF, включая спонсируемые ETF, доходность по которым определяется индексом, не входящим в установленный Банком России перечень.

По последнему инструменту тестирование планируется с 1 апреля 2022 года, когда иностранные неспонсируемые ETF будут допущены на российский рынок.

По каждому виду инструмента инвестор должен будет ответить на семь вопросов: три — на имеющийся у него опыт работы на финансовом рынке и четыре — на знания. Вопросы теста призваны помочь людям оценить свои знания и принимаемые на себя риски, отметили представители Банка России. Тест нельзя будет пройти по телефону и с использованием мессенджеров, при этом количество попыток при сдаче теста неограниченно.

Ушли под закон

Павел Митрофанов рассказал о том, что из всего объема российского рынка облигаций, который оценивается в 33,3 трлн рублей, рейтинг ниже ruААА имеют бумаги на сумму 24,3 трлн рублей. Фактически сюда попадает абсолютное большинство эмитентов публичного долга. В этом сегменте находятся и высокодоходные бумаги, которые представляют наибольший интерес для инвесторов — физлиц.

«Если считать по эмитентам: 469 из 512 эмитентов формально не подходят под критерии для инвестирования средств неквалов после 1 октября, поскольку у них кредитный рейтинг ниже ruAAA или отсутствует вовсе», — констатирует Павел Митрофанов.

Квалифицированных инвесторов на российском долговом рынке всего 2% или 255 тыс. человек, со своей стороны, отмечают в Ассоциации владельцев облигаций (АВО).

«Однако в денежном выражении на долю неквалов приходится 31% капитала, при этом только 18% средств они инвестируют в корпоративные облигации. С помощью простого подсчета можно определить, что закон затронет 5-6% рынка или, если в денежном выражении, около 400 млрд рублей (общий объем средств физических лиц на брокерских счетах составляет 6,6 трлн рублей)», — заключили в Ассоциации.

Новый закон неизбежно коснётся и вторичного рынка ценных бумаг, считает аналитик ФГ «ФИНАМ» Алексей Ковалев. Кроме этого, это предполагает снижение ликвидности в биржевом сегменте ВДО.

«Дело в том, что, по данным Мосбиржи, доля квалифицированных среди активных инвесторов на рынке облигаций за первое полугодие 2021 года составила всего 7% от общего числа физлиц, совершающих сделки с облигациями. Таким образом, необходимость получения статуса квала может негативно сказаться на ликвидности большинства торгуемых высокодоходных бумаг», — отмечает Алексей Ковалев.

Просчитанные риски

Ограничение доступа неквалифицированных инвесторов к ряду финансовых инструментов усилило тренд на увеличение рейтингового покрытия облигационного рынка, указывает директор группы корпоративных рейтингов, руководитель направления среднего бизнеса АКРА Александр Гущин.

«Безусловно, спрос на рейтинги растет. Этот процесс идет уже достаточно давно: сначала его прошел первый эшелон, теперь компании меньшего размера. Полагаю, в обозримом будущем и для эмитентов сегмента МСП наличие рейтинга также станет чем-то общепринятым», — считает он.

По мнению Павла Митрофанова, использование кредитных рейтингов уже вышло за рамки формальных требований регулирования: «Первоначальным драйвером развития кредитных рейтингов было регулирование, а затем участники рынка убедились, что рейтинги — удобный инструмент как для эмитента (возможность себя выгодно продать), так и для организаторов, для банков, для любых институциональных инвесторов». Удобны рейтинги и для физлиц, желающих заработать на облигациях.

«Даже если человек не разбирается в рейтингах, он, как минимум, может сравнить их по буквам. Если же он хочет разобраться, то может прочитать рейтинговый пресс-релиз, где подробно описаны факторы риска и факторы устойчивости компании, которые позволяют понять адекватную ли доходность дает эмитент», — говорит представитель «Эксперт РА».

В качестве своих рейтингов в «Эксперт РА» не сомневаются. Практически все дефолты происходят у эмитентов с рейтингами либо преддефолтного уровня, либо близкими к нему. «Кроме того, за качеством методологии и ее соблюдением следит Банк России, который также наблюдает, как агентство присваивает и пересматривает рейтинги», — подчеркнул Павел Митрофанов.

Инвесторы получили перечисленный эмитентом купонный доход в размере 11,5% годовых по выпуску биржевых облигаций серии 001Р-06.

Купонные выплаты по выпуску серии 001Р-06 начисляются из расчета 11,5% годовых. Общая сумма выплат по выпуску составляет 5 734 000 рублей, по одной бумаге — 28,67 рубля.

Выпуск биржевых облигаций серии 001Р-06 (регистрационный номер 4B02-06-00308-R-001P) объемом 200 млн рублей был размещен эмитентом в декабре 2020 года сроком на три года. Номинал одной облигации — 1000 рублей. По выпуску предусмотрены 12 ежеквартальных купонов.

«ДиректЛизинг» работает на рынке высокодоходных облигаций с 2017 года. За это время компания разместила шесть выпусков биржевых облигаций общим объемом 700 млн рублей, 23 сентября Московская биржа зарегистрировала седьмой выпуск. В настоящее время в обращении находятся четыре выпуска биржевых облигаций на 500 млн рублей. Привлеченные на долговом рынке средства «Директ Лизинг» инвестирует в увеличение объема бизнеса — приобретение предметов лизинга и передачи лизингополучателям по договорам финансовой аренды.

Продолжается сбор заявок на покупку облигаций ООО «ДиректЛизинг» серии 001Р-07 в системе Boomerang.

Выпуск предназначен для квалифицированных инвесторов. О своем намерении приобрести бумаги нужно заявить до 19:45 по московскому времени 28 сентября.

Размещение выпуска состоится по открытой подписке 29 сентября. Организатором выступает ООО «ИК «Фридом Финанс».

Параметры выпуска:

Объем выпуска — 300 млн рублей.

Срок обращения — 5 лет.

Периодичность выплаты купона — ежеквартальная.

Стоимость одной ценной бумаги — 1000 рублей.

Ставка купона — 11,5% годовых.

По выпуску предусмотрена амортизационная система погашения: 15% от номинала будет гаситься в дату выплаты 3-го купона, 20% — в дату выплаты 12-го купона, 25% — в дату выплаты 16-го купона, 40% ― в дату выплаты 20-го купона.

Для приобретения ценных бумаг в день размещения необходимо заполнить форму в системе Boomerang и получить письмо с подробной инструкцией.

При подтверждении совершения сделки по покупке облигаций для инвесторов предусмотрено вознаграждение в размере 0,5% от приобретенного объема облигаций. Минимальный объем сделки для получения бонусов установлен в размере 200 тыс. рублей.

Данные о Ценных бумагах (Инструментах) приведены в информационных целях и не должны расцениваться Инвестором как совет, рекомендация. Информация носит справочный характер. ООО «БУМИН» не проводил анализа финансового положения эмитента и не несет ответственности за какие-либо прямые или косвенные убытки, или ущерб в связи с использованием информации, содержащейся в публикации.

Инвесторы получили перечисленный эмитентом купонный доход в размере 12,5% и 13% годовых по пяти выпускам коммерческих облигаций.

Купонные выплаты по выпуску серии КО-П04 начисляются из расчета 12,5% годовых. Общая сумма выплат по выпуску составляет 568 826 рублей, по одной бумаге — 31,16 рубля.

Выпуск коммерческих облигаций серии КО-П04 (4CDE-04-00381-R-001P) объемом 30 млн рублей был размещен эмитентом по закрытой подписке в марте 2020 года сроком на пять лет. Номинал одной облигации 1000 рублей. В настоящее время из 30 000 ценных бумаг выпуска в обращении находятся 18 255. По выпуску предусмотрены 20 ежеквартальных купонов.

Купонные выплаты по выпуску серии КО-П05 начисляются из расчета 13% годовых. Общая сумма выплат по выпуску составляет 5 166 835 рублей, по одной бумаге — 32,41 рубля.

Выпуск коммерческих облигаций серии КО-П05 (4CDE-05-00381-R-001P) объемом 160 млн рублей был размещен эмитентом по закрытой подписке в июне 2020 года сроком на пять лет. Номинал одной облигации 1000 рублей. В настоящее время из 160 000 ценных бумаг выпуска в обращении находятся 159 421. По выпуску предусмотрены 20 ежеквартальных купонов.

Купонные выплаты по выпуску серии КО-П06 начисляются из расчета 13% годовых. Общая сумма выплат по выпуску составляет 5 604 370 рублей, по одной бумаге — 32,41 рубля.

Выпуск коммерческих облигаций серии КО-П06 (4CDE-06-00381-R-001P) объемом 175 млн рублей был размещен эмитентом по закрытой подписке в июне 2020 года сроком на пять лет. Номинал одной облигации 1000 рублей. В настоящее время из 175 000 ценных бумаг выпуска в обращении находятся 172 921. По выпуску предусмотрены 20 ежеквартальных купонов.

Купонные выплаты по выпуску серии КО-П002-01 начисляются из расчета 12,5% годовых. Общая сумма выплат по выпуску составляет 513 500 рублей, по одной бумаге — 10,27 рубля.

Выпуск коммерческих облигаций серии КО-П002-01 (4CDE-01-00381-R-002P) объемом 50 млн рублей был размещен эмитентом по закрытой подписке в декабре 2020 года сроком на пять лет. По выпуску предусмотрены 60 ежемесячных купонов.

Купонные выплаты по выпуску серии КО-П002-02 начисляются из расчета 12,5% годовых. Общая сумма выплат по выпуску составляет 575 120 рублей, по одной бумаге — 10,27 рубля.

Пятилетний выпуск коммерческих облигаций серии КО-П002-02 (4CDE-02-00381-R-002P) размещается эмитентом по закрытой подписке с 25 февраля 2021 года. По выпуску предусмотрены 60 ежемесячных купонов.

Таким образом, общая сумма выплат по пяти выпускам составила 12 428 651 рублей.

«ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» входит в ТОП-30 российских факторинговых компаний по величине факторингового портфеля и в ТОП-12 факторов по сделкам с МСП. Компания присутствует на рынке высокодоходных облигаций с 2018 года. На сегодняшний день Global Factoring Network является первой факторинговой компанией в РФ, получившей и подтвердившей в июне этого года официальный кредитный рейтинг в рейтинговом агентстве «Эксперт РА».

В настоящее время в обращении находятся семь выпусков коммерческих облигаций компании общим объемом 500 млн руб.

Высокая доходность и надежность облигаций эмитента, а также регулярные денежные выплаты, которые совершаются в адрес широкого круга инвесторов, обеспечивают устойчивый спрос на эти ценные бумаги на вторичном рынке.

Выпуски коммерческих облигаций Global Factoring Networkсерии КО-П06 со ставкой квартального купона 13% годовых и серии КОП002-02 со ставкой ежемесячного купона 12,5% сейчас доступны для частных инвесторов для покупки на вторичных торгах с помощью системы Boomerang.

Рынок ценных бумаг России переживает период динамичного роста. Все больше эмитентов и инвесторов рассматривают облигации как наиболее выгодный финансовый инструмент привлечения и вложения денежных средств. О том, как себя чувствует на этом рынке один из ведущих игроков, инвестиционная компания «Фридом Финанс», с какими вызовами сталкивается и как на них отвечает — порталу Boomin рассказал заместитель генерального директора и глава блока DCM Сергей Носов.

«Катастрофы для рынка мы не видим»...

— Сергей Дмитриевич, «Фридом Финанс» с 2018 года ведет деятельность на рынке облигаций РФ в качестве организатора эмиссий в третьем эшелоне. Есть ли планы по повышению уровня эмитентов?

— Ответ на этот вопрос во многом определяется органическим ростом компании и ее рыночной нишей. Мы видим стабильный спрос на эмиссию облигаций среди компаний малой и средней капитализации, рост объемов размещений ВДО, активный приток инвесторов, которых интересует покупка high-yield, потому не испытываем необходимости переходить в другую лигу. Если рыночная конъюнктура изменится, то изменится и рыночное позиционирование нашей компании.

— Повысится ли, на ваш взгляд, уровень квалификации инвесторов, ведущих операции на российском рынке high-yield?

— Следствием ужесточения требований по реализации облигаций с рейтингом ниже BBB+, а с 1 октября 2021 года с рейтингом ниже AAA станет неизбежный рост числа квалифицированных инвесторов. Произойдет это как за счет получения квалификации теми инвесторами, которые уже присутствуют на рынке, так и благодаря приходу новых участников. Те, кто сегодня не может получить статус квалифицированного инвестора по формальным признакам, получат доступ к инструментам, сдав тест.

— Сталкивались ли вы с похожими действиями регулятора в других странах?

— В тех странах, где мы работаем, регулятор, как правило, выполняет свои функции через профессиональных участников и эмитентов ценных бумаг. Первых он стимулирует информировать клиентов о рисках совершения тех или иных операций, вторых — увеличивать объемы раскрытия информации.

В России, где уровень финансовой грамотности населения ниже, регулятор на фоне массового притока инвесторов вынужден был ввести жесткие требования, ограничив доступ неквалифицированных инвесторов к целому пласту ценных бумаг. Решение регулятора, хоть и довольно болезненно для индустрии, но в целом понятно. Катастрофы для рынка мы не видим. В худшем случае произойдет незначительное снижение темпов роста в тех сегментах, которые маркированы как «высокорискованные».

— «Фридом Финанс» предоставляет неквалифицированным инвесторам доступ к американским IPO через фонды. Будете ли вы запускать фонд на облигации, эмитенты которых имеют рейтинги спекулятивной категории?

— Мы уже сделали это. В портфеле «Фридом Финанс» есть ЗПИФ «Фонд ВДО развивающихся российских компаний», который инвестирует в бумаги эмитентов с невысоким уровнем рейтинга или вообще без рейтинга. Покупая пай, неквалифицированные инвесторы не просто получают доступ к ВДО, а сразу приобретают диверсифицированный портфель бумаг, которые отобраны специалистами нашей компании.

Московская Биржа зарегистрировала выпуск биржевых облигаций ООО «ДиректЛизинг» серии 001Р-07 объемом 300 миллионов рублей.

Выпуск включен в Третий уровень котировального списка. Присвоенный регистрационный номер — 4B02-07-00308-R-001P.

Предварительные параметры выпуска: срок обращения ценных бумаг — 60 месяцев. Номинальная стоимость одной облигации составляет 1 000 рублей. Ориентир ставки купона — 11,5%, купоны ежеквартальные. В выпуске предусмотрена амортизационная система погашения: 15% от номинальной стоимости будет гаситься в дату выплаты 3-го купона, 20% — в дату выплаты 12 купона, 25% — в дату выплаты 16 купона. Остаток эмитент погасит с выплатой 20-го купона.

Организатором выпуска выступает ООО «ИК «Фридом Финанс».

Для компании «Директ Лизинг» это уже седьмой выпуск биржевых облигаций. Начиная с 2017 года компанией за четыре года были размещены шесть выпусков биржевых облигаций общим объемом 700 миллионов рублей, два из них погашены на сумму 200 миллионов рублей. В настоящее время в обращении находятся четыре выпуска биржевых облигаций на 500 миллионов рублей.

Привлеченные средства за счет нового выпуска на долговом рынке «Директ Лизинг» направит на увеличение объема бизнеса для приобретения предметов лизинга и передачи лизингополучателям по договорам финансовой аренды.

«Директ Лизинг» работает на рынке лизинга более 15 лет. Компания предоставляет индивидуальным предпринимателям, организациям малого и среднего бизнеса в лизинг легковой и коммерческий транспорт, дорожно-строительную технику, погрузочно-разгрузочную технику, торговое и технологическое оборудование, медицинское оборудование и недвижимость.

Генеральный директор ЛК «Директ Лизинг» — Виктор Бочков.

23 сентября на Московской Бирже состоялось размещение процентных неконвертируемых бездокументарных облигаций финтех-сервиса CarMoney (ООО МФК «КарМани») серии 01 общим объемом 400 млн рублей. Это уже 4-й выпуск облигаций компании, совокупный объем выпущенных ценных бумаг эмитента составляет 1,25 млрд рублей.

В ходе размещения инвесторами было подано 380 заявок в режиме торгов. Все заявки удовлетворены агентом по размещению выпуска АО ИФК «Солид» в соответствии с регламентом Биржи.

Книга по размещению облигаций CarMoney, предназначенных для квалифицированных инвесторов, была собрана 20 сентября 2021 года. По итогам сбора книги заявок общий спрос на облигации составил 480,2 млн. рублей со ставкой купона в диапазоне от 12% до 13% годовых. Ставка купона была определена на уровне 12,75% годовых.

Срок обращения облигаций составляет 3 года. Купонный доход по облигациям выплачивается ежемесячно. По выпуску также предусмотрено частичное досрочное погашение: по 10% от номинальной стоимости каждые полгода. Доходность выпуска облигаций составляет 13,52% годовых с дюрацией 1,91 года.

Артем Саратикян, директор Управления корпоративных финансов CarMoney: «Мы благодарим инвесторов за доверие и высокую степень оценки кредитного качества сервиса CarMoney. Рынок облигаций является важным источником фондирования нашего бизнеса. Как эмитент мы прошли большой путь и сегодня разместили уже наш четвертый выпуск облигаций. Сегодняшнее размещение позволило нам достичь минимальной ставки купона за всю историю выходов компании на облигационный рынок».

Организаторами выступили АО ИФК «Солид», ООО «УНИВЕР Капитал», АО «ИК «РИКОМ-ТРАСТ». Агент по размещению — АО ИФК «Солид».

«Текущую рыночную конъюнктуру сложно назвать идеальной. Несмотря на достаточно волатильный рынок, ожидания инвесторов по дальнейшему повышению ключевой ставки Банком России и одновременный выход на размещение значительного числа компаний финансового сектора, нам удалось реализовать успешную сделку. Эмитент получил полноценную кривую доходностей, а инвесторы возможность участия в выпуске качественных высокодоходных облигаций», —прокомментировал итоги размещения Валерий Голованов, руководитель Управления корпоративного финансирования АО ИФК «Солид».

Ранее CarMoney совместно с Cbonds провела презентацию для инвесторов, где рассказала о преимуществах сервиса, устойчивости бизнес-модели, планах по запуску новых продуктов и услуг.

Согласно финансовой отчетности, выручка компании в первом полугодии 2021 года составила 1,17 млрд рублей, кредитный портфель — 3,91 млрд рублей, а чистая прибыль достигла 181 млн рублей.

Рейтинг кредитоспособности CarMoney, по оценке «Эксперт РА», ruBB- со стабильным прогнозом.

Фудтех-холдинг Goldman Group продолжает подключать новые каналы продаж для продуктов под брендом «Мясничий».

Наряду с «Яндекс.Маркет», Wildberries и Ozon паштеты, супы и готовые блюда из мяса под торговой маркой «Мясничий» теперь доступны на глобальной площадке интернет-торговли AliExpress. Здесь представлен весь ассортимент консервации, выпускаемой холдингом, всего более 50 наименований.

«Основное отличие AliExpress от других площадок онлайн-торговли — в специфике спроса. AliExpress — это «маркетплейс регионов», в отличие от других известных площадок здесь относительно небольшая доля покупок из московского региона, но больше ЦФО, Урала, Сибири и Дальнего Востока. Здесь выше средний чек из-за большего количество банок в одном заказе», — отметили в Goldman Group.

Продукты «Мясничий» покупателям AliExpress доставляет Почта России, с которой заключен прямой договор по фулфилменту. К концу года Goldman Group планирует продавать через AliExpress порядка 300-400 тыс. банок в месяц.

Контракт Goldman Group с AliExpress предусматривает совместную маркетинговую активность, сообщили в фудтех-холдинге. И уже 22 сентября начнет действовать партнерская программа AliExpress по продвижению мясной консервации под брендом «Мясничий».

В перспективе Goldman Group планирует выйти через холдинг Alibaba Group (владеет AliExpress) на онлайн-рынок Китая.