Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

ОР объявила о слиянии входящей в ее состав МКК «Арифметика» с Navigator Acquisition Corp. (Navigator) — компанией объединённого капитала, зарегистрированной на Канадской фондовой бирже венчурного капитала.

Согласно условиям письма о намерениях, ОР (ранее «Обувь России») и Navigator договорились о заключении окончательного соглашения о слиянии предприятий Navigator и ООО МКК «Арифметика», которая специализируется на микрофинансовой деятельности, и затем осуществить финансирование путем выпуска акций.

Сделка будет являться обратным поглощением компании Navigator со стороны OR GROUP, при том, что «Арифметика» станет дочерней компанией Navigator в полной собственности. OR GROUP будет владеть около 93% находящихся в обращении акций Navigator и действующие акционеры Navigator будут владеть оставшимися 7% находящихся в обращении акций.

Антон Титов, директор OR GROUP: «Деятельность по выдаче денежных займов является перспективным и наиболее прибыльным направлением в структуре бизнеса группы. Чтобы предоставить ему дополнительные возможности для развития, мы решили осуществить предлагаемое слияние «Арифметики» с Navigator Acquisition Corp., компанией объединенного капитала, зарегистрированной на TSXV. В качестве площадки была выбрана Биржа TSXV, поскольку она специализируется на работе с растущими компаниями малой и средней капитализации и активно наращивает количество и общий размер компаний в финансовом секторе. Микрофинансовый рынок России является одним из самых перспективных. Такие факторы, как растущий потребительский спрос, увеличение количества высокотехнологичных решений и внедрение новых сервисов, будут способствовать его развитию в ближайшие годы. Так, по прогнозам рейтингового агентства «Эксперт РА», в 2021 году рынок прирастет на 30%. Кроме того, рынок активно консолидируется, в дальнейшем будет увеличиваться число крупных, профессиональных игроков, что открывает новые возможности для бизнеса «Арифметики».

Как подчеркнул Антон Титов, «Арифметика» останется в структуре OR GROUP. По его прогнозам, планируемая сделка положительно повлияет на капитализацию ПАО «ОРГ», акции которой торгуются на Московской бирже.

В результате ожидается, что ОР станет первой компанией на российском рынке, которая использовала CPC для привлечения акционерного финансирования.

1 сентября владельцы коммерческих облигаций «Мосгорломбарда» получили ежемесячный купонный доход по облигациям серии КО-01.

Выпуск облигаций «Мосгорломбарда» (после реорганизации АО «МГКЛ») серии КО-01 был размещен по закрытой подписке в апреле 2020 года. Процентная ставка по ценным бумагам первого выпуска составляет 16% годовых. Итоговое погашение облигаций серии КО-01 планируется 28 февраля 2023 года.

Привлеченные средства «Мосгорломбард» планирует направить на покупку ломбардных сетей, открытие новых объектов и рост портфеля ломбардных займов.

Сеть «Мосгорломбард» включает 62 отделения на территории Москвы и Московской области.

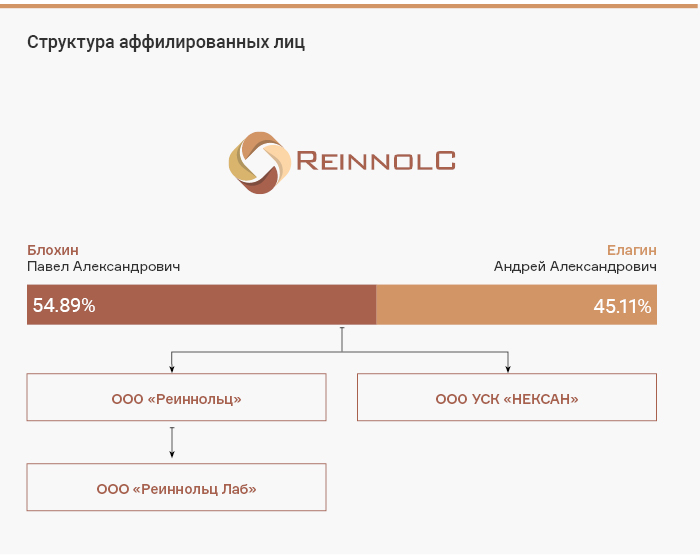

9 августа Московская биржа зарегистрировала программу биржевых облигаций ООО «Реиннольц» на сумму до 1,5 млрд руб. Это будет дебютный выход компании на облигационный рынок. О том, чем занимается «Реиннольц», в чем особенности бизнеса, и какие основные риски могут поджидать инвесторов — в нашем разборе эмитента.

ООО «Реиннольц» — инжиниринговая компания из Екатеринбурга, занимающаяся производством высокоэффективного теплообменного оборудования, а также оборудования для подготовки воды и очистки сточных вод. В штате компании больше 80 человек. 80% производства приходится на собственные мощности.

Компания начала свою деятельность в 2012 г. как дистрибьютор французского теплообменного оборудования. В 2013–2014 гг. «Реиннольц» запустил собственное производство и начал предлагать готовые инженерные решения. По итогам 2020 г. 95% выручки приходилось на сегмент теплообменного оборудования. В будущем компания намерена сместить фокус внимания на инжиниринговые решения и довести долю выручки от данного вида услуг до 50%. Еще 30% от выручки планируется занять сегментом водоподготовки.

«Реиннольц» имеет кредитный рейтинг от НРА на уровне «ВВ-», прогноз «Стабильный».

Бенефициарами компании являются Елагин Андрей Александрович (45,11% доля в уставном капитале) и Блохин Павел Александрович (54,89%). Совет директоров отсутствует, исполнительный орган — генеральный директор, пост которого занимает Блохин. Структура аффилированных лиц представлена следующим образом:

Дочерняя ООО «Реиннольц Лаб» является резидентом «Сколково» и технопарка высоких технологий Свердловской области. Благодаря этому компания получает льготы по налогу на прибыль, налогу на добавленную стоимость, страховым взносам.

ООО «УСК НЕКСАН» — совместное предприятие (СП) Блохина и Елагина с французским производителем теплообменного оборудования Nexson Group SAS. Доля каждого из партнеров в СП — по 33%. Компания выполняет представительскую функцию европейского производителя и работает под брендом Nexson.

Позиции компании на рынке

Текущая рыночная позиция компании на рынке теплообменного оборудования в РФ, по оценке НРА, составляет менее 0,5%. Компания в 2020 г. вышла на рынок СНГ, пилотным проектом на экспортном рынке стало создание деаэратора (прим. техническое устройство, реализующее процесс деаэрации жидкости — очистки от присутствующих в ней нежелательных растворённых газовых примесей) на Руднинской ТЭЦ в Казахстане. В 2021 г. «Реиннольц» реализует проект на Ферганском НПЗ в Узбекистане.

Конкурентная среда в сегменте теплообменного оборудования РФ, по оценкам генерального директора Павла Блохина, насыщенная, однако только 2–3 конкурента могут сравниться по показателям эффективности оборудования с продуктами «Реиннольц». Сопоставимое с конкурентами оборудование компании может показывать эффективность на 70% выше, считает Блохин.

Благодаря широкому применению теплообменных установок «Реиннольц» работает с различными отраслями, в том числе наиболее активно в нефте- и газодобыче, нефтехимии, металлургии, энергетике, целлюлозно-бумажной промышленности опреснении воды. Крупнейшие заказчики: «УГМК-Холдинг», «Евраз НТМК», «Лукойл», «Сибур», «Газпромнефть», «Роснефть», «Нижнекамскнефтехим», «Интер РАО», ММК, «Фортум», британская Mondi.

В качестве основных конкурентов компании на российском рынке теплообменного оборудования можно обозначить:

«Ридан»

Alfa Laval

«GEA Машимпэкс»

ЭТРА

Sondex

Danfoss

Funke

Tranter

Swep

«Теплотекс APV»

На сегодняшний день «Реиннольц» имеет незначительную долю рынка, бренд трудноузнаваем. Однако у компании есть конкурентные преимущества в виде более высокой эффективности оборудования, локализации производства, реализации комплексных решений под ключ. Кроме этого, в виду масштаба бизнеса, эмитент, как и другие представители МСП, может проявлять большую гибкость при работе с заказчиками.

Финансовые результаты работы компании

На момент подготовки статьи была опубликована отчетность «Реиннольц» по РСБУ только за 2020 г. В настоящее время инвесторам доступен отчет за первое полугодие 2021 г. Компания пока не составляет отчеты по МСФО.

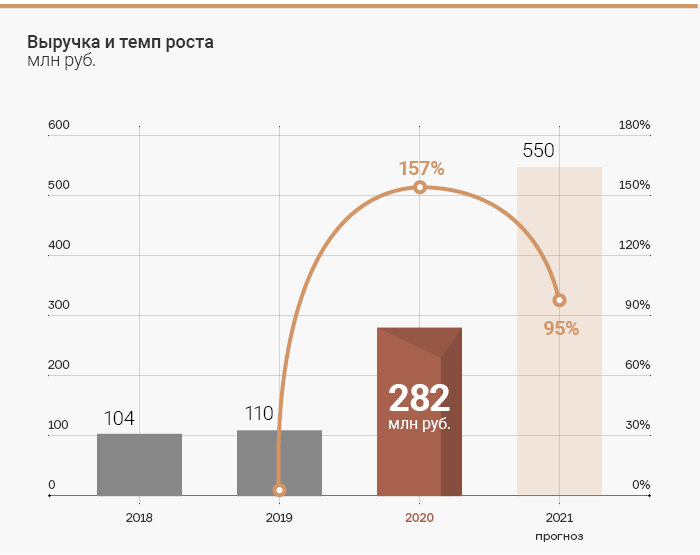

По итогам 2020 г. выручка составила 282,4 млн руб., увеличившись в 2,6 раза по отношению к уровню 2019 г. По словам генерального директора компании, сильный рост обеспечен углублением диверсификации производства.

По итогам 2021 г. «Реиннольц» намерен получить 550–600 млн руб. выручки. На август текущего года законтрактовано чуть более 500 млн руб. с отгрузками в 2021 г. План по портфелю подписанных договоров на 2021 г. — 1 млрд руб.

В соответствии со своими стратегическими целями компания до 2025 г. планирует увеличить долю на рынке теплообменного оборудования РФ до 5% и довести выручку до 5 млрд руб. Ключевым драйвером роста должно стать создание в 2021–2026 гг. нового высокотехнологичного производства полного цикла.

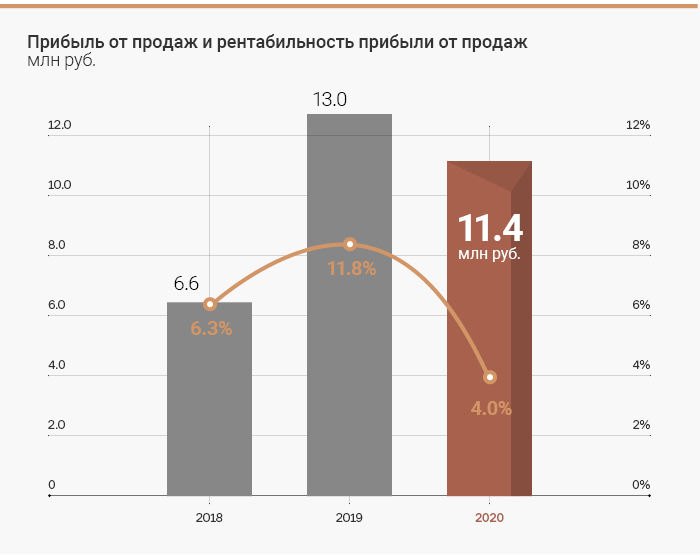

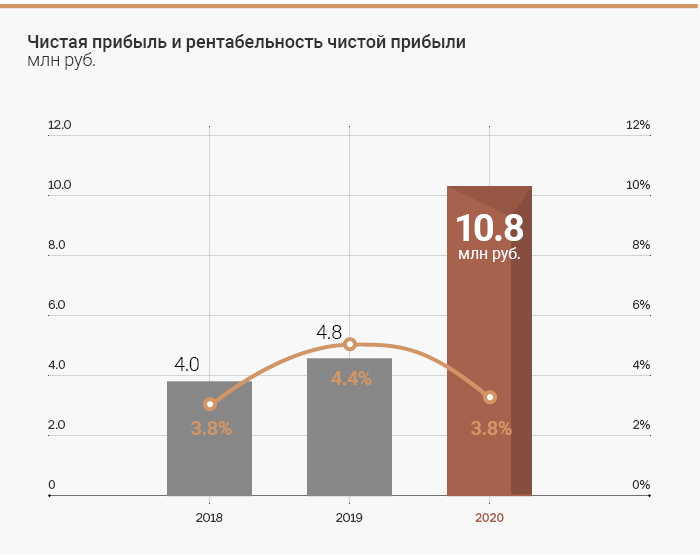

В последние годы компания работает со стабильно положительными показателями рентабельности. По итогам 2019 г. прибыль от продаж достигала 11,8% от выручки, в 2020 г. показатель сократился до 4% из-за опережающего роста операционных издержек и инвестиций в развитие.

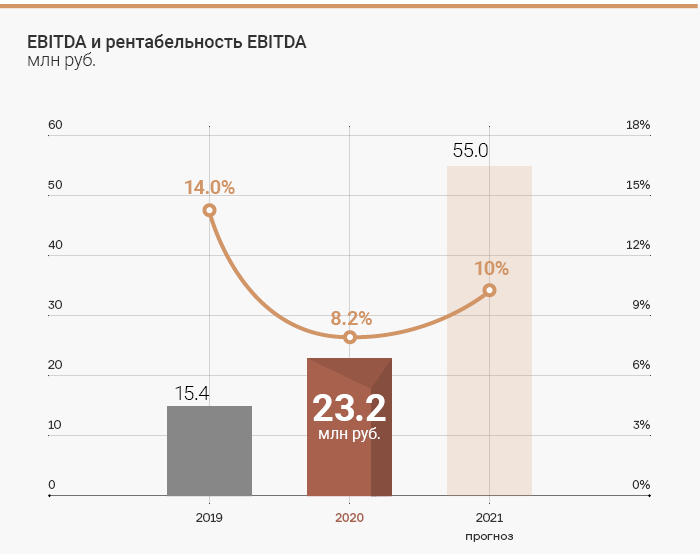

По показателю EBITDA в 2021 г. компания планировала получить маржу на уровне 13–15%, однако ожидается, что из-за повышения цен на сталь рентабельность потеряет несколько пунктов.

Один из специфических рисков в инвестиционном кейсе «Реиннольц» — высокая зависимость от поставщиков и импортных поставок. Особенностью производства теплообменного оборудования компании является потребность в некоторых марках стали, которые не производится в России. Представители руководства при этом отмечают, что работа в данном направлении сейчас ведется, пул контрагентов расширяется.

Чистая прибыль по итогам 2020 г. составила 10,8 млн руб., увеличившись в 2,2 раза год-к-году благодаря позитивному эффекту от сальдо прочих доходов/расходов, в частности компания отразила 7,4 млн руб. прибыли по курсовым разницам.

Примечательно, что ООО «Реиннольц Лаб» по итогам 2020 г. увеличило чистую прибыль по итогам 2020 г. в 3,2 раза до 23,1 млн руб. Рентабельность чистой прибыли составила 34,4%. Хороший результат обусловлен увеличением выручки в 2,2 раза, валовой прибыли в 3,7 раза. Позитивный эффект на итоговый финансовый результат оказывает отсутствие налога на прибыль благодаря статусу резидента «Сколково».

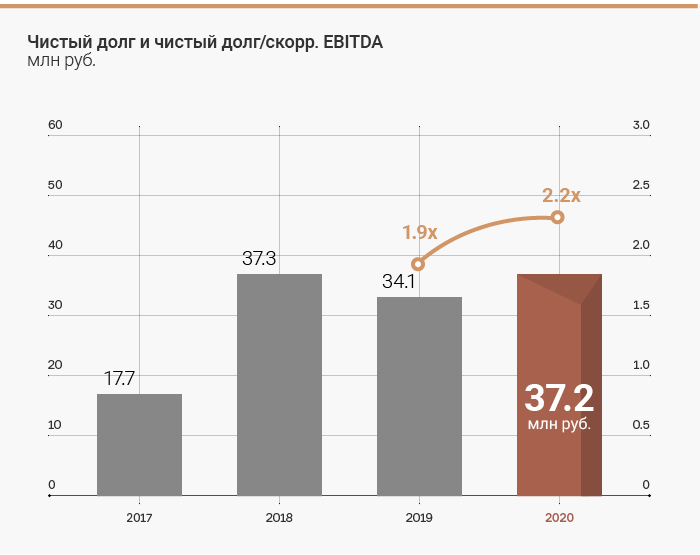

Финансовое состояние «Реиннольц» на конец 2020 г. стабильное. Общий долг составлял 45,4 млн руб., чистый — 37,2 млн руб. Отношение чистый долг/скорректированная EBITDA LTM выросло до 2,2х против 1,9х в 2019 г. Это произошло из-за оттока денежных средств в оборотный капитал. Коэффициент покрытия процентов в 2020 г. составил 4,1х в сравнении с 2,7х годом ранее. Средневзвешенная процентная ставка по займам составляла около 8,9%. Чистые активы — 20,8 млн руб.

Крупнейшие кредиторы «Реиннольц» — Российский банк поддержки малого и среднего предпринимательства, а также Свердловский венчурный фонд.

По информации представителей компании, средства, которые планируется получить от размещения облигаций, будут использованы для пополнения оборотного капитала, расширения штата, развития цифровизации.

Денежный поток от операционной деятельности по итогам 2020 г. был отрицательным и составил −6,5 млн руб., что обусловлено ростом дебиторской задолженности вслед за увеличением выручки. В 2019 г. денежный поток от операционной деятельности был на уровне 4,3 млн руб.

В качестве отраслевой особенности можно отметить длительный производственный цикл: процесс создания оборудования может занимать от 3 до 8 месяцев. Из-за этого компания испытывает повышенную необходимость в ликвидности, средствах для пополнения оборотного капитала.

Также следует отметить, что по итогам 2020 г. компания впервые выплатила дивиденды в размере 4,4 млн руб.

Резюме

«Реиннольц» — растущая компания с прозрачной структурой собственников. Размещение облигаций и привлечение дополнительного финансирования требуется из-за необходимости пополнения оборотного капитала в виду длинного производственного цикла, а также в свете ожиданий роста выручки в 2021 году и в последующие годы.

Компания работает с клиентами по всей России, с недавнего времени вышла на рынок СНГ. Позитивным фактором является планируемая диверсификация бизнеса: развитие инжинирингового направления и сегмента водоподготовки. При этом на текущий момент около 95% выручки формируется за счет теплообменного оборудования, что создает повышенные рыночные риски.

Из рисков также стоит выделить повышенную зависимость компании от иностранных поставщиков и отсутствие финансовой отчетности по МСФО.

Финансовое состояние «Реиннольц» устойчивое, отношение чистый долг/скорректированная EBITDA на конец 2021 г. составляло 2,2х. Коэффициент покрытия процентов — 4,1х. Компания демонстрирует стабильные показатели рентабельности, маржа EBITDA по итогам текущего года ожидается на уровне до 15%.

Мы продолжаем серию видеоэкскурсий по предприятиям холдинга Goldman Group. В этот раз речь пойдет об Атамановском хлебоприемном предприятии. О работе компании, имеющей статус государственного интервенционного фонда зерна, о том, какую роль она играет в цепочке «от поля до прилавка» холдинга Goldman Group — в нашем новом видео.

ООО «Атамановское ХПП» располагается в Красноярском крае и работает в тесном взаимодействии с сельскохозяйственными преприятиями «АгроЭлита» и «ОбъединениеАгроЭлита», занимающимися выращиванием зерновых и масличных в центральных районах региона. Вместе эти компании образуют большой элеваторный комплекс Goldman Group, включающий три зерноперерабатывающих предприятия в Бартате, Межово Большемуртинского района и Атаманово, общим объемом хранения 70 000 тонн.

В сентябре 2019 года «Атамановское ХПП» было признано лучшим предприятием страны по качеству хранения и складирования зерна. Не случайно здесь в последние годы базировался государственный интервенционный фонд. Современный сушильный комплекс понижает влажность засыпаемой партии до соответствующих ГОСТу параметров, что позволяет закладывать зерно на длительное хранение независимо от его состояния при поступлении с полей. Оперативный анализ зерна на соответствие нормам проводится в собственной производственно-технической лаборатории.

Сушка, подработка зерна обеспечивает товару высокое качество, соответствующее требованием ГОСТ, что повышает его стоимость при реализации. Собственное элеваторно-складское хозяйство позволяет хранить урожай и реализовывать его в «высокий» сезон по наиболее выгодным ценам. Компания также оказывает услуги сторонним производителям по подработке зерна с использованием собственных зерносушильных комплексов.

Часть собранного урожая зерновых и масличных перерабатывается на собственном комбикормовом заводе компании. Экструдированные корма затем поставляются на животноводческие предприятия региона, а также на свинокомплекс «Агроэлита», входящий в состав холдинга «Голдман Групп», полностью закрывая потребности поголовья в кормах. Кроме этого, постоянно ведется работа по расширению ассортимента.

О том, что позволяет предприятию занимать лидирующие позиции не только в домашнем регионе, но и в масштабах всей страны, рассказала Лилия Масличенко, член правления, генеральный директор ООО «Атамановское ХПП».

Прошел отбор компаний на программу субсидирования в рамках национального проекта «Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы».

Минэкономразвития завершило отбор компаний на получение субсидий на компенсацию затрат по выпуску акций и облигаций и выплате купонного дохода по облигациям, размещенным на фондовой бирже.

Программа субсидирования реализуется в рамках национального проекта «Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы».

В рамках программы в период с 1 июня по 1 июля 2021 года в Минэкономразвития России было подано 25 заявок от 19 эмитентов, из которых было отобрано 24 заявки от 18 эмитентов по решению комиссии.

В 2021 году на реализацию данной меры поддержки выделено 27 млн рублей на поддержку в целях компенсации части затрат по выпуску акций и облигаций и 266 млн рублей на поддержку в целях компенсации части затрат выплате купонного дохода по облигациям, размещенным на фондовой бирже, которые позволят повысить доступность для субъектов МСП инструментов привлечения средств на фондовой бирже.

На данный момент проводится заключение соглашений с эмитентами.

Кредитные рейтинги предназначены для того, чтобы облегчить инвесторам оценку надежности того или иного финансового инструмента. Рейтинговые агентства проводят анализ финансовой устойчивости эмитентов, а затем ранжируют их по уровню риска, начиная от самых надежных облигаций (рейтинг ААА) до бумаг, по которым неминуем дефолт (рейтинги С и D). Разбираемся, как и по каким критериям рейтинговые агентства оценивают надежность компаний и отдельных долговых бумаг.

Как происходит процесс рейтингования?

Когда эмитенту необходимо получить рейтинг, он обращается в рейтинговое агентство и заключает с ним договор. Агентство запрашивает необходимые документы и проводит интервью, в ходе которого выясняет нужную для анализа информацию. Чем больше информации предоставит эмитент, тем лучше, поскольку любую неопределенность агентство может трактовать в пользу более низкой оценки. Если эмитент скрывает слишком много данных, то агентство может даже отказать в присвоении рейтинга.

Базовый перечень включает:

Уставные документы и лицензии;

Схема структуры собственности с комментариями;

Операционная модель компании и стратегия развития;

Внутренние регламенты, методологии и политики;

Отчетность МСФО/US GAAP и РСБУ с примечаниями за последние три года;

Данные управленческой отчетности;

Ежеквартальные отчеты эмитента (при наличии);

Эмиссионная документация (при наличии);

Публикации для инвесторов (пресс-релизы, презентации, отчеты).

Помимо предоставленных эмитентом данных агентство может использовать общедоступную информацию, в том числе новости, пресс-релизы, данные официальной статистики, аналитические материалы, а также использовать другие источники информации, которые можно считать достоверными.

На основании полученной информации агентство производит необходимые расчеты и присваивает предварительный рейтинг. После этого рейтинг и проект сопроводительного пресс-релиза обсуждается с эмитентом, который может аргументировано поспорить с агентством, если считает, что оно не учло какие-либо факторы и дало слишком низкую оценку.

Затем рейтинговый комитет агентства проводит финальное обсуждение с учетом комментариев эмитента и присваивает уже окончательный рейтинг, который может отличаться от предварительного или остаться на прежнем уровне. Если эмитент согласен с ним, то рейтинг и сопроводительный пресс-релиз публикуются на сайте агентства.

Как правило, рейтинг присваивается на 12 месяцев. При этом агентство осуществляет регулярный мониторинг состояния эмитента, чтобы оперативно отреагировать в случае ухудшения или улучшения кредитного профиля компании.

Вместе с рейтингом агентство присваивает прогноз: «стабильный», «негативный», «позитивный» или «развивающийся». Прогноз отражает, как, по мнению агентства, может измениться рейтинг в будущем. Прогноз «развивающийся» означает, что недавно ситуация существенно изменилась и агентству нужно время, чтобы корректно оценить новые данные.

Насколько можно доверять рейтинговым агентствам?

Вопрос доверия — краеугольный камень устойчивости финансовой системы. Для рейтингового агентства он стоит особо остро, поскольку потеря доверия инвесторов чревата обесценением его рейтингов и падением спроса на них со стороны эмитентов. А потеря доверия регулятора в лице ЦБ равноценна исключению из реестра и уходу из бизнеса.

Деятельность рейтинговых агентств регулируется федеральным законом 222-ФЗ от 13.07.2015 г. Каждое агентство обязано присваивать рейтинги в соответствии с четко определенной методологией, которую перед внедрением верифицирует Банк России. Любое отступление от методологии должно быть обосновано, задокументировано и раскрыто на сайте агентства. При этом отступление чаще трех раз в квартал является поводом для внепланового пересмотра методологии.

Несмотря на то, что за услуги по присвоению рейтинга платит эмитент, агентства мотивированы строго придерживаться методологии и дать максимально объективную оценку. Но иногда происходят ситуации, когда у агентства возникает конфликт интересов. Например, если агентство, помимо рейтингования, оказывает эмитенту иные услуги. Если эмитента не удовлетворит рейтинг агентства, он может отказаться от сотрудничества, что означает для агентства ощутимую потерю прибыли.

Самый громкий скандал, связанный с подобным конфликтом, произошел после кризиса 2008 г. в США, когда ипотечные бумаги с рейтингами AAA от агентств «большой тройки» (S&P, Moody’s и Fitch) синхронно обвалились и оказали системный эффект на всю финансовую систему. После этого регулирование отрасли было серьезно модифицировано.

В России факт наличия конфликта интересов агентство обязано раскрыть, чтобы инвесторы могли учесть его при принятии инвестиционных решений. При прочих равных это дает повод более скептично отнестись к мнению агентства и перепроверить справедливость ключевых предпосылок, указанных в пресс-релизе.

Информацию о конфликте интересов можно найти в специальном «Перечне имеющихся или потенциальных конфликтов интересов», который раскрывается на официальном сайте каждого агентства.

На сегодня в реестр российских кредитных рейтинговых агентств включены четыре компании: АКРА, «Эксперт РА», НРА и НКР. Первые два были включены в реестр чуть раньше и их рейтинги используются в том числе в регуляторных целях. НРА и НКР попали в реестр в сентябре 2019 г. и для целей регулирования их рейтинги пока не используются.

Типовая методология рейтингового агентства

При оценке надежности эмитента вопрос стоит не в том, будет дефолт или нет, а в том, какова вероятность этого события. Будущее непредсказуемо, но уязвимость компании к тем или иным рискам оценить можно. Именно этим и занимаются агентства — оценивают уязвимости на уровне бизнес-профиля, финансового менеджмента, корпоративного управления и иных характеристик.

Для разных эмитентов существуют разные методологии. Обычно выделяют методологию оценки:

финансовых компаний,

нефинансовых компаний,

регионов,

муниципалитетов,

суверенных заемщиков (государств).

Также специальные процедуры используются при анализе структурированных обязательств, ипотечных бумаг и прочее. Мы рассмотрим методологию оценки нефинансовых компаний, которая является наиболее универсальной с точки зрения применения в корпоративном секторе.

Рейтинговому агентству необходимо вычленить те факторы, которые напрямую влияют на вероятность дефолта. Для этого специалисты проводят статистический анализ исторической выборки по компаниям и выявляют количественные (которые можно посчитать) и качественные (которые можно учесть экспертным мнением) метрики, коррелирующие с вероятностью дефолта.

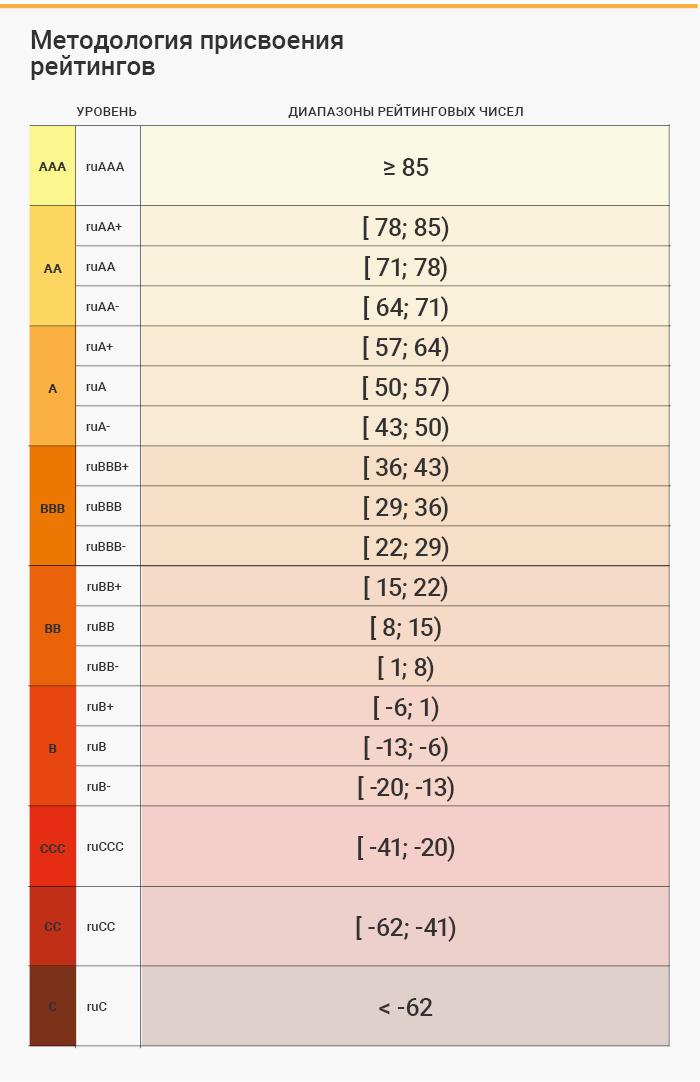

Для каждой из таких метрик формируется шкала оценок, характеризующая влияние на платежеспособность. Например, агентство АКРА использует 5-бальную шкалу, где 1 — самый лучший результат и 5 — самый худший.

Каждой метрике присваивается вес, с которым она будет учитываться в итоговой оценке. Например, агентство НРА учитывает блок «Бизнес-риски» с весом 11,1%, блок «Риски корпоративного управления» с весом 24,9%, а блок «Финансовые риски» — 64%.

Иногда вес отдельного фактора может быть не фиксированным, а меняться по определенному правилу. Например, агентство АКРА использует механизм «плавающих» весов, когда при ухудшении некоторых показателей ниже определенного порога их вес в итоговой оценке растет.

Сумма всех оценок, скорректированных на соответствующие веса, дает базовую оценку кредитоспособности, которая далее будет подвергаться различным экспертным корректировкам. На этом этапе методологии предусматривают разный набор корректировок, в числе которых могут быть: чувствительность к изменению макроэкономической и регуляторной среды, вероятность внутрикорпоративных конфликтов, деловая репутация собственников и менеджмента, позиции компании в сравнении с конкурентами и прочие специфические факторы, которые не были учтены при стандартном анализе.

По итогам корректировок получается оценка собственной кредитоспособности (ОСК). Эта оценка, как правило, выражена в баллах. Чтобы перевести ее в термины кредитных рейтингов (ААА, AA, A и т.д.) используется таблица соответствия. Для примера ниже приведена таблица соответствия агентства «Эксперт РА»:

На финальном этапе агентство будет оценивать возможность экстраординарной поддержки со стороны собственников, связанных компаний, иностранной организации или государства. Здесь рейтинг может быть скорректирован на одну или более ступеней вверх, если вероятность поддержки оценивается как высокая.

У разных агентств отдельные нюансы могут различаться, но в целом методологии примерно соответствуют приведенному выше шаблону. Подробно ознакомиться с конкретной методологией можно на официальном сайте интересующего агентства.

Какие факторы оценивают рейтинговые агентства?

Все риск-факторы можно разделить на четыре ключевых категории: риск-профиль отрасли, финансовые риски, операционные риски и риски корпоративного управления.

Отраслевой риск-профиль учитывает цикличность, уровень концентрации, регулирование, барьеры для входа, статистику по просроченной задолженности и прочие специфические особенности конкретной отрасли. Приведем пример, как ранжирует отрасли по уроню риска агентство АКРА:

Если компания ведет деятельность в разных отраслях, то каждый бизнес-сегмент получает свою оценку и входит в итоговый результат с весом, соответствующим доле сегмента в общей выручке или EBITDA.

Блок операционных рисков неразрывно связан с отраслевыми особенностями. Здесь агентства оценивают рыночные позиции, продуктовую и географическую диверсификацию, степень вертикальной интеграции, качество основных средств, контрактную базу и другие особенности бизнеса компании.

Блок финансовых рисков включает в себя оценку ликвидной позиции, рентабельности, долговой нагрузки, покрытия процентных платежей и других финансовых метрик. Агентства подробно расписывают в методологиях механизм расчета используемых коэффициентов и корректировок.

Оценка корпоративного управления может включать в себя анализ структуры собственности, качества риск-менеджмента, эффективности существующих органов управления, уровень прозрачности, и другие управленческие особенности.

В методологиях разных агентств риск-факторы могут компоноваться в иные блоки с другими названиями, но в целом агентства оценивают примерно одно и то же, стараясь охватить максимально возможное количество возможных рисков.

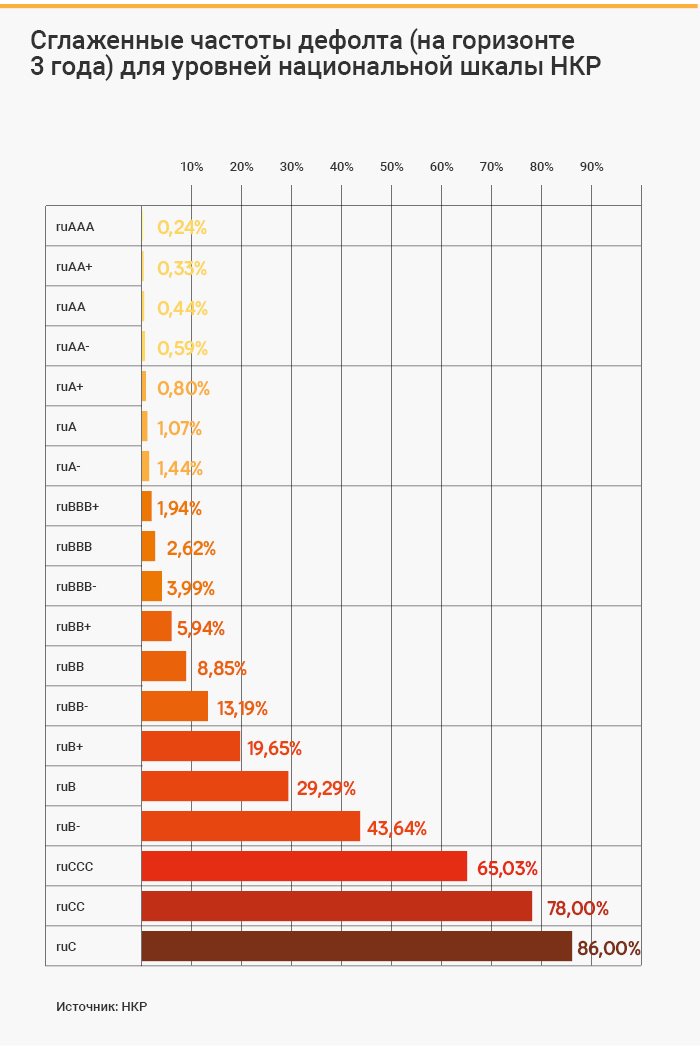

Регулирование отрасли предполагает сопоставимость рейтингов. Это значит, что рейтинги одной ступени от разных агентств в теории должны соответствовать одинаковой частоте дефолтов. Для примера ниже представлены частоты дефолтов, соответствующих рейтинговой шкале агентства НКР.

Сопоставимость рейтингов, подразумевает также, что активы с рейтингом BBB(RU), например, от АКРА должны обладать таким же уровнем надежности, как активы с рейтингом ruBBB от «Эксперт РА». В результате рейтинги, присвоенные одному и тому же эмитенту разными агентствами, редко отличаются более чем на одну ступень.

Инвесторы получили перечисленный эмитентом купонный доход в размере 12,5% и 13% годовых по четырем выпускам коммерческих облигаций.

Купонные выплаты по выпуску серии КО-П03 начисляются из расчета 13% годовых. Общая сумма выплат по выпуску составляет 1 млн 944 тыс. 600 рублей, по одной бумаге — 64,82 рубля.

Выпуск коммерческих облигаций серии КО-П03 (4CDE-03-00381-R-001P) объемом 30 млн рублей был размещен эмитентом по закрытой подписке в августе 2019 года сроком на три года (6 купонов). Выплата купонов раз в полгода.

Купонные выплаты по выпуску серии КО-П07 начисляются из расчета 13% годовых. Общая сумма выплат по выпуску составляет 810 тыс. 250 рублей, по одной бумаге — 32,41 рубля.

Пятилетний выпуск коммерческих облигаций серии КО-П07 (4CDE-07-00381-R-001P) был размещен эмитентом по закрытой подписке в августе 2020 года. По выпуску предусмотрены 20 ежеквартальных купонов.

Купонные выплаты по выпуску серии КО-П002-01 начисляются из расчета 12,5% годовых. Общая сумма выплат по выпуску составляет 513 тыс. 500 рублей, по одной бумаге — 10,27 рубля.

Выпуск коммерческих облигаций серии КО-П002-01 (4CDE-01-00381-R-002P) объемом 50 млн рублей был размещен эмитентом по закрытой подписке в декабре 2020 года сроком на пять лет. По выпуску предусмотрены 60 ежемесячных купонов.

Купонные выплаты по выпуску серии КО-П002-02 начисляются из расчета 12,5% годовых. Общая сумма выплат по выпуску составляет 575 тыс. 120 рублей, по одной бумаге — 10,27 рубля.

Пятилетний выпуск коммерческих облигаций серии КО-П002-02 (4CDE-02-00381-R-002P) размещается эмитентом по закрытой подписке с 25 февраля 2021 года. По выпуску предусмотрены 60 ежемесячных купонов.

Таким образом, общая сумма выплат по четырем выпускам составила 3 млн 843 тыс. 470 рублей.

«ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» входит в ТОП-30 российских факторинговых компаний по величине факторингового портфеля и в ТОП-12 факторов по сделкам с МСП. Компания присутствует на рынке высокодоходных облигаций с 2018 года. На сегодняшний день Global Factoring Network является первой факторинговой компанией в РФ, получившей и подтвердившей в июне этого года официальный кредитный рейтинг в рейтинговом агентстве «Эксперт РА».

В настоящее время в обращении находятся семь выпусков коммерческих облигаций компании общим объемом 500 млн руб.

Высокая доходность и надежность облигаций эмитента, а также регулярные денежные выплаты, которые совершаются в адрес широкого круга инвесторов, обеспечивают устойчивый спрос на эти ценные бумаги на вторичном рынке.

Выпуски коммерческих облигаций Global Factoring Networkсерии КО-П06 со ставкой квартального купона 13% годовых и серии КОП002-02 со ставкой ежемесячного купона 12,5% сейчас доступны для частных инвесторов для покупки на вторичных торгах с помощью системы Boomerang.

Введение тестирования неквалифицированных инвесторов обсуждалось настолько горячо и часто, что вполне может составить конкуренцию дискуссиям вокруг ЕГЭ. И там, и там — тест: галочки напротив правильных ответов; и там, и там — от этих галочек зависят твои дальнейшие возможности. В истории с частными инвесторами «без статуса», вроде бы, пришло время поставить точку: порядок тестирования окончательно утвержден Банком России. Но регулятор предоставил новые комментарии. Разбираемся, что все-таки можно, а что нельзя в финальной версии ЦБ.

Банк России утвердил в новой редакции базовый стандарт защиты прав и интересов клиентов брокеров, который устанавливает порядок тестирования неквалифицированных инвесторов перед сделками со сложными финансовыми инструментами. Как отмечает регулятор, «опросы тестов призваны помочь людям оценить свои знания и принимаемые на себя риски».

Правила тестирования разработаны с участием саморегулируемых организаций НАУФОР и НФА и согласованы Комитетом по стандартам по брокерской деятельности при Банке России.

Обязательным тестирование станет с 1 октября 2021 года (при покупке облигаций со структурным доходом — с 1 сентября); по иностранным неспонсируемым ETF — с 1 апреля 2022 года, когда они будут допущены на российский рынок.

«У одного брокера тестирование придется пройти один раз при совершении первой сделки с конкретным классом финансовых инструментов, если иное не предусмотрено договором, — отметил руководитель Службы по защите прав потребителей и обеспечению доступности финансовых услуг Банка России Михаил Мамута. — В первый раз стоит потратить на это полчаса, чтобы потом не испытывать разочарования от результатов инвестирования и возможных финансовых потерь. Если инвестор не прошел тест, то для него это повод задуматься, стоит ли приобретать инструмент, риски которого ему пока непонятны, или лучше сначала получить необходимые знания и опыт с более простыми финансовыми продуктами. При этом у клиента даже с отрицательным результатом тестирования, безусловно, остается возможность воспользоваться «правом на последнее слово». Оно позволяет купить любой инструмент, но под специальное уведомление о принятии на себя рисков и их последствий и на сумму не более 100 тыс. рублей за одну сделку (или же не больше стоимости одного лота ценных бумаг или одной ценной бумаги, если она превышает 100 тыс. рублей). Этот механизм поможет начинающему инвестору ограничить сумму возможных потерь, возникающих из-за непонимания рисков».

Тестирование не потребуется, если до 1 октября 2021 года клиент брокера заключил хотя бы один соответствующий договор или совершил хотя бы одну такую же сделку (с учетом требований закона до начала тестирования покупка сложных финансовых инструментов возможна при условии, что у неквалифицированного инвестора были аналогичные сделки до 1 января 2020 года). Представители Центробанка отмечают, что «инвестор с таким опытом обладает необходимыми знаниями и может принимать на себя высокие риски — конечно, при его желании».

Подведем итог:

— Для покупки корпоративных облигаций российских эмитентов тестирование стартует с 1 октября 2021г.

— Тестирование проводится бесплатно.

— Ограничений на пересдачу тестов не предусмотрено.

— При непрохождении тестирования разрешена покупка ценных бумаг (ниже рейтинговой отсечки или без рейтинга), но на сумму не более 100 тыс. рублей за одну сделку при подписании уведомления о принятии на себя возможных рисков.

— При непрохождении тестирования разрешена покупка одного лота ценных бумаг или одной ценной бумаги (ниже рейтинговой отсечки или без рейтинга), если ее номинальная стоимость превышает 100 тыс. рублей, также при подписании уведомления о принятии на себя возможных рисков.

— Проходить тест не нужно, если неквалифицированный инвестор уже совершал аналогичные сделки до 1 января 2020 года.

Ассоциация факторинговых компаний (АФК) опубликовала показатели деятельности российских факторов по итогам I полугодия 2021 года. Объем выплаченного финансирования в январе-июне 2021 г. превысил 2,3 трлн рублей. Совокупный измеряемый портфель рынка увеличился на 56% по сравнению с аналогичным периодом прошлого года.

По данным АФК, совокупный измеряемый портфель рынка достиг 1 трлн 50 млрд рублей по состоянию на 1 июля 2021 года, рост год-к-году составил 376 млрд. рублей (+56%). За январь-июнь 2021 года российские факторы профинансировали около 9 тысяч компаний на 2,3 трлн рублей (+53% к аналогичному периоду прошлого года). Доход факторинговых компаний в I полугодии 2021 года составил 36,5 млрд рублей.

Доля активов по договорам факторинга без права регресса в измеряемом портфеле рынка за год выросла до 79,2% (+1,2 процентных пункта за год), с регрессом — снизилась до 19,2% (-2 пп.), доля международных операций составила 1,6%.

Положительная динамика, связанная с эффектом низкой базы второго квартала прошлого года, на который пришелся первый пик пандемии и падение объемов бизнеса, а также с расширением спроса на факторинг в январе-июне 2021 года, отмечается во всех измеряемых показателях.

Рост числа клиентов и дебиторов продолжается. Согласно данным аналитиков, число активных клиентов в январе-июне 2021 года составило 8 939 компании, что на 29% больше, чем за аналогичный период прошлого года. Доля субъектов малого и среднего предпринимательства в клиентской базе составляет 74%. Число дебиторов также продолжает расти — на 1 июля текущего года рост год-к-году составил 25% до 9 631 компаний.

Динамика поставок восстановилась. С января по июнь 2021 года на факторинг было передано 6 245 820 поставок (+26% к аналогичному периоду прошлого года). Рост средней суммы профинансированной поставки год-к-году составил 21% до 367 тысяч рублей.

Распределение совокупного портфеля рынка по регионам характеризуется повышением концентрации: на долю Москвы приходится 31,6%, Уральского —22,7%, Центрального — 17,1%. Таким образом, на эти три федеральных округа приходится свыше 71% от общего объема.

В отраслевой диверсификации наблюдается доминирование промышленности: наибольший объем кредитного риска наряду с добывающим сектором (168 млрд руб.) концентрируется в химическом и нефтехимическом производстве (114 млрд руб.), а также в металлургии (76 млрд руб.). Значимые показатели по-прежнему отмечаются в оптовой торговле бытовой техникой и электроникой (61 млрд руб.), машиностроении (52 млрд руб.) и сфере услуг (50 млрд руб.). Наибольшее число клиентов сконцентрировано в секторе торговли продуктами питания (891 компания, +36% за год), непродовольственными товарами (679, +11%) и строительстве (428, +42%).

Эксперты прогнозируют снижение темпов роста измеряемого портфеля рынка до 25% год-к-году — до 1,38 трлн рублей к началу следующего года. В сравнении с пессимистической картиной прошлого года в 2021 году рынок ожидает успокоения темпов роста портфеля и сдержанно оценивает влияние макроэкономических факторов (инфляция, темпы ВВП, ключевая ставка) на его динамику. Основными вызовами для факторинговых компаний становятся ускоренное проникновение в новые клиентские сегменты как ответ на ужесточение конкуренции и асимметричную цифровизацию.

Единственным представителем факторинговой отрасли на публичном долговом рынке в настоящее время является компания Global Factoring Network, которая специализируется на факторинговом финансировании предприятий малого и среднего бизнеса. В июне этого года эмитент подтвердил действующий кредитный рейтинг от «Эксперт РА» на уровне «ruВ» со стабильным прогнозом.

Компания продемонстрировала значительный рост показателей в I полугодии 2021 года. По его итогам эмитент входит в ТОП-30 российских факторинговых компаний по величине факторингового портфеля и в ТОП-20 по величине дохода.

Мы начинаем серию публикаций, посвященных деятельности компаний, входящих в холдинг Goldman Group. На этот раз мы предлагаем вам увидеть все своими глазами: первая экскурсия на растениеводческие предприятия холдинга — это направление представлено ООО «Агроэлита» и ООО «ОбъединениеАгроЭлита».

Коронакризис многое изменил в сознании людей: на первый план стали выходить незаслуженно обделенные до этого вниманием, но по сути жизненно необходимые каждому человеку отрасли — медицина и агропромышленный комплекс (АПК). С одной стороны — это выполнение важной социальной миссии, с другой — это бизнес, который определяют цифры и показатели.

На данный момент посевная площадь Goldman Group составляет 18 000 га. По итогам 2020 года растениеводческие предприятия холдинга добились максимальной урожайности по центральной группе районов края — более 40 ц/га.

Выращенное зерно имеет высокое качество, что доказано лабораторными испытаниями. Косвенно это подтверждается также тем фактом, что предприятие включено в реестр экспортеров в Китайскую Народную Республику. Аккредитация, которую прошла компания, — это трудоемкая процедура: проверяется каждый этап, проводится экспертиза семян, посевов, обследование зернохранилищ. Все исследования могут осуществляться только организациями, подведомственными Россельхознадзору.

Накопленные компетенции и высокий уровень технической оснащенности бизнеса позволяют направлению растениеводства стремительно развиваться. Чем больше площадь посевов, тем выше потребность в оптимизации процессов выращивания, в частности в использовании технологий цифрового земледелия. Например, беспилотники транслируют данные о состоянии посевов в режиме онлайн, предоставляя тем самым возможность контролировать весь процесс в режиме реального времени и оперативно принимать решения. На основе электронных карт создаются точные инструкции по количеству удобрений, воды, которые нужно внести на каждый участок поля.

Большую роль играет также оборудование сельскохозяйственной техники GPS-навигаторами. Это позволяет обеспечить так называемое «параллельное вождение» — техника движется исключительно по GPS-сигналу по выстроенной траектории, тем самым сокращается ширина полосы разворота и длина холостого хода. В результате расход топлива, удобрений и семян снижается до 20%.

Рассказывать о флагманском сельскохозяйственном предприятии Красноярского края можно бесконечно долго, но лучше все увидеть своими глазами. Мы подготовили для вас уникальную видеоэкскурсию, в ходе которой на вопросы о деятельности компании подробно ответит руководитель растениеводческого направления холдинга «Голдман Групп».